Taille et part du marché des huiles alimentaires enrichies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.01 Milliards de dollars |

| Taille du Marché (2031) | 17.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.49% CAGR |

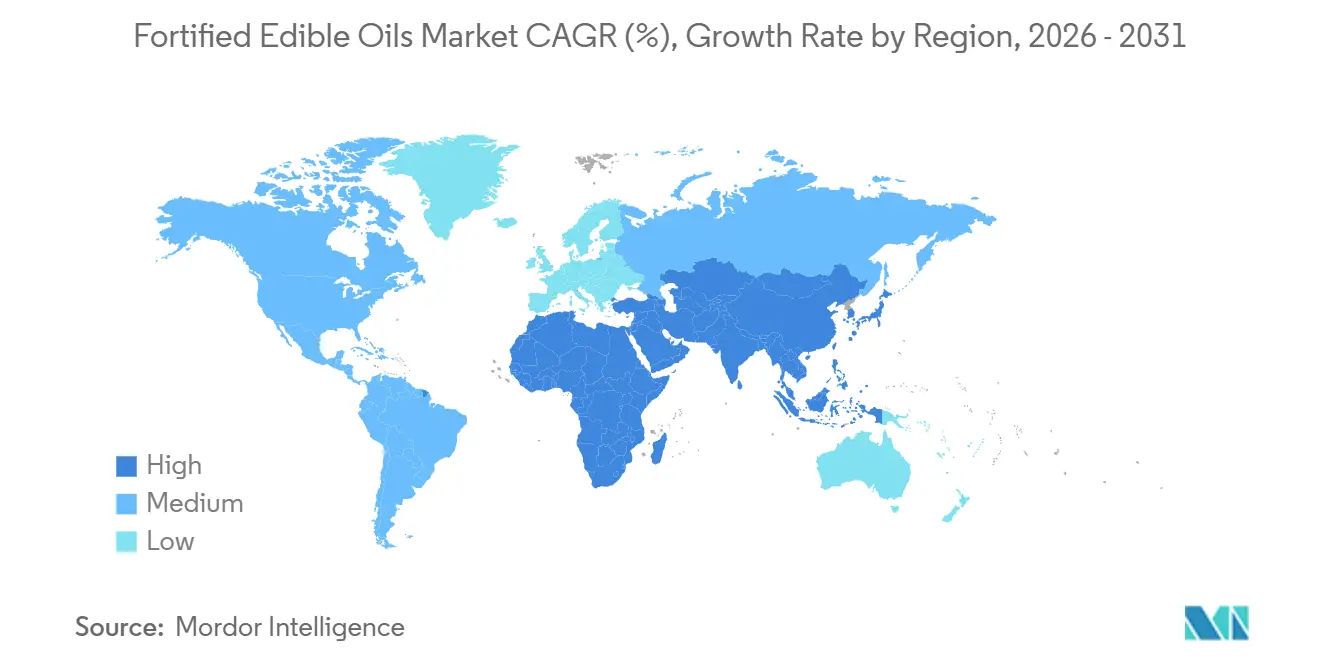

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles alimentaires enrichies par Mordor Intelligence

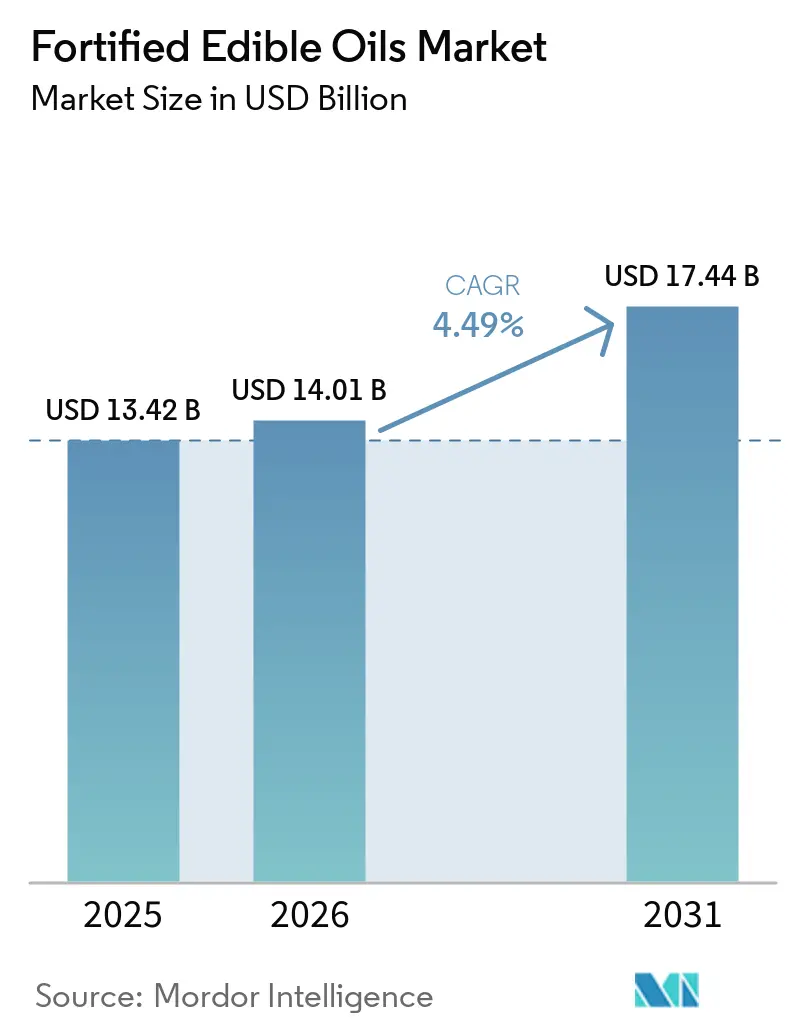

La taille du marché des huiles alimentaires enrichies était évaluée à 13,42 milliards USD en 2025 et devrait croître de 14,01 milliards USD en 2026 pour atteindre 17,44 milliards USD d'ici 2031, à un CAGR de 4,49 % durant la période de prévision (2026-2031). Cette dynamique découle d'un changement de politique qui considère les huiles alimentaires comme des vecteurs fiables et à large portée de vitamines A et D, à la suite des directives 2025 de l'Organisation mondiale de la santé qui ont classé la fortification des huiles avant la supplémentation en termes de rapport coût-efficacité. Les gouvernements ont traduit ces orientations en obligations : l'Autorité indienne de sécurité et de normes alimentaires, la norme indonésienne SNI 7709:2019 et le Décret suprême bolivien 28094 soumettent collectivement plus de la moitié du volume de vente au détail mondial à une conformité obligatoire. Parallèlement, les consommateurs soucieux de leur nutrition en Amérique du Nord et en Europe récompensent les producteurs qui enrichissent volontairement leurs produits, notamment lorsque les étiquettes combinent des allégations de faible teneur en acides gras trans avec un enrichissement en vitamines. Cependant, les fluctuations des prix des matières premières — huile de palme, huile de tournesol et PET recyclé — continuent de comprimer les marges, incitant les transformateurs à couvrir leurs contrats d'approvisionnement en matières premières et à alléger les emballages pour maintenir les prix en rayon.

Points clés du rapport

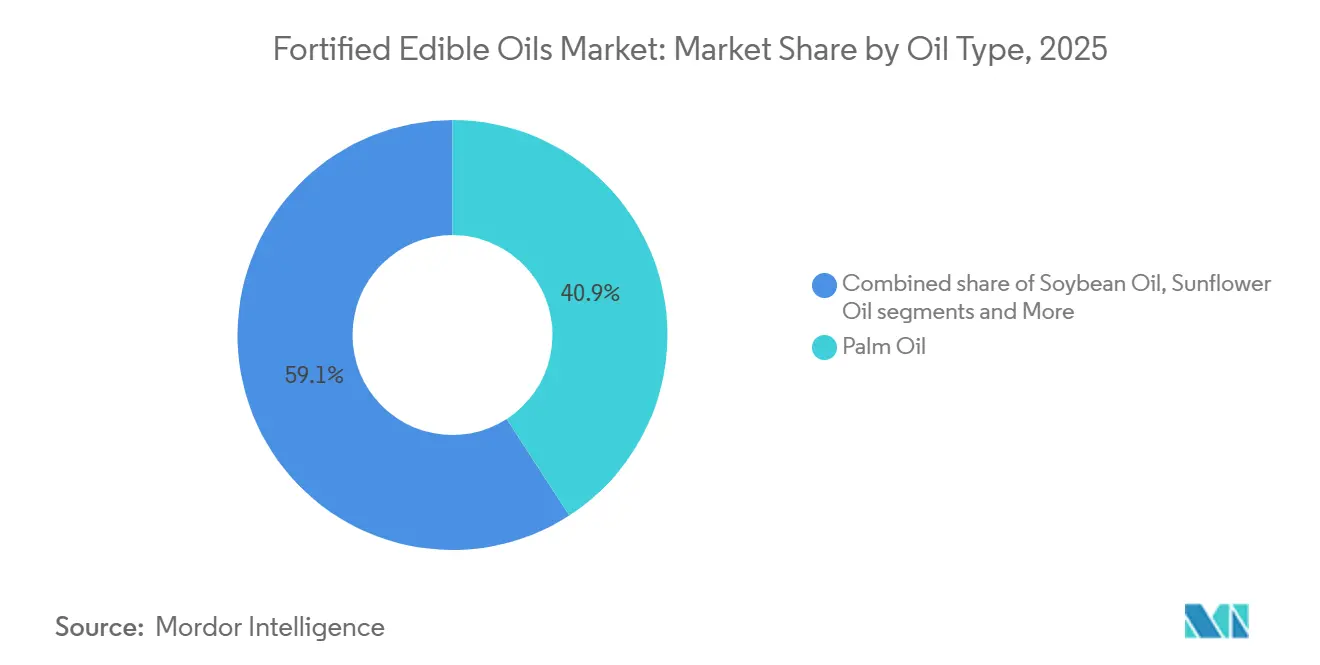

- Par type d'huile, l'huile de palme représentait 40,87 % de la part du marché des huiles alimentaires enrichies en 2025, tandis que l'huile de tournesol devrait se développer à un CAGR de 6,28 % jusqu'en 2031.

- Par type d'emballage, les bouteilles PET et HDPE représentaient 52,33 % du chiffre d'affaires total en 2025, tandis que les sachets souples et les dosettes devraient croître à un CAGR de 5,94 % jusqu'en 2031.

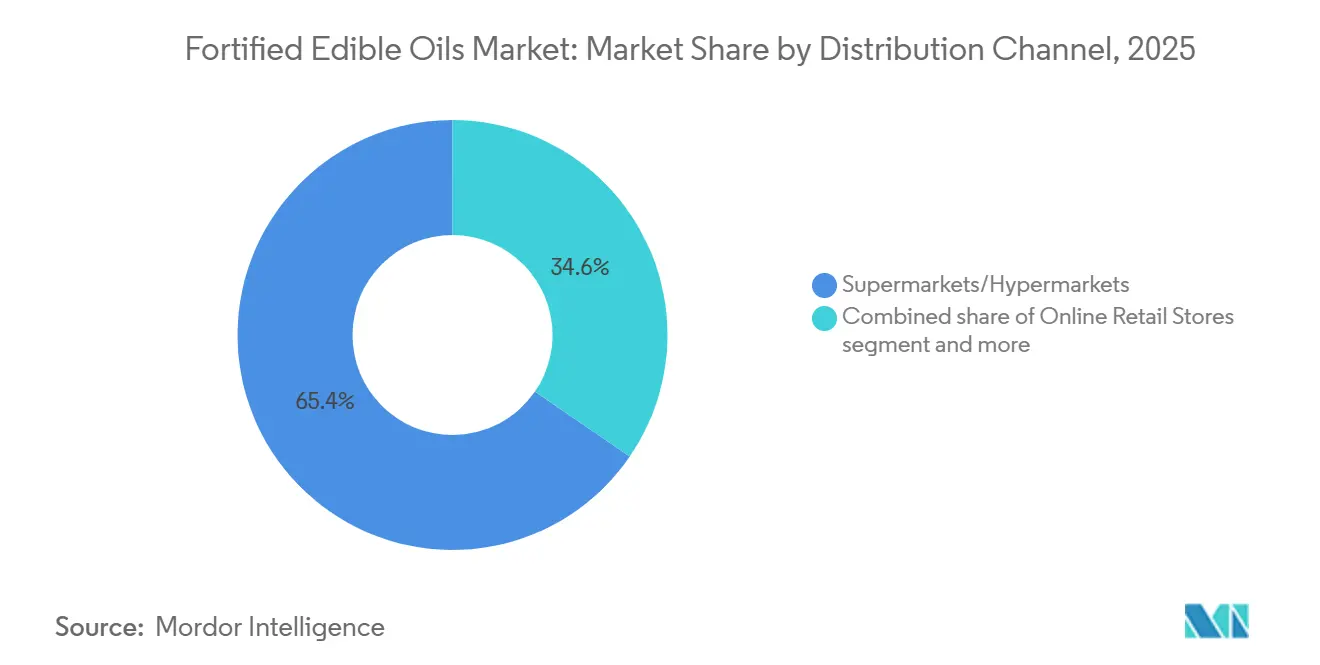

- Par canal de distribution, les supermarchés et hypermarchés représentaient 65,44 % des ventes de 2025. Le commerce en ligne devrait croître à un CAGR de 5,84 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait une part dominante de 54,78 % en 2025, tandis que la région Moyen-Orient et Afrique devrait enregistrer la croissance la plus rapide, avec un CAGR projeté de 5,75 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des huiles alimentaires enrichies

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et demande de régimes alimentaires riches en nutriments | +0.9% | Mondial, plus fort dans les métropoles asiatiques et nord-américaines | Moyen terme (2-4 ans) |

| Adoption accrue de l'enrichissement en vitamines A, D, E et K | +1.1% | Inde, Indonésie, Philippines, extension au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Transition vers des huiles végétales et durables | +0.7% | Europe et Amérique du Nord, émergente dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Amélioration des technologies de fortification protégeant la stabilité des nutriments | +0.6% | Europe, Amérique du Nord, Asie urbaine | Long terme (≥ 4 ans) |

| Reformulation des produits en réponse au positionnement sur la santé préventive et la nutrition familiale | +0.5% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations obligatoires de fortification et subventions | +1.2% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et demande de régimes alimentaires riches en nutriments

La nutrition préventive remodèle les décisions d'achat des ménages, les consommateurs établissant un lien entre l'apport en micronutriments et l'immunité, le développement cognitif et la réduction du risque de maladies chroniques. Les directives de fortification obligatoire d'avril 2025 de l'Éthiopie pour les huiles alimentaires et la farine ont émergé de données montrant que 66 % des femmes en âge de procréer dans ce pays présentent une carence en un ou plusieurs micronutriments, une statistique qui a incité les décideurs politiques à imposer la fortification industrielle plutôt que de s'appuyer sur des campagnes de supplémentation à faible observance, selon le Ministère de la santé de la République fédérale démocratique d'Éthiopie[1]Source : Ministère de la santé de la République fédérale démocratique d'Éthiopie, « Directives de fortification obligatoire pour les huiles alimentaires et la farine », fmoh.gov.et. Le programme de fortification Tata Trusts en Inde a démontré que l'ajout de vitamines A et D à l'huile alimentaire coûte environ 0,0018 USD par kilogramme, un incrément négligeable que les transformateurs peuvent absorber sans déclencher de résistance des consommateurs, tout en permettant des réductions mesurables de la prévalence de la cécité nocturne et du rachitisme dans les districts d'intervention. Cette rentabilité incite les gouvernements à considérer la fortification comme un investissement de santé publique à haut rendement, notamment là où la consommation d'huile de base est universelle et où la fidélité à la marque est suffisamment faible pour que les mandats ne faussent pas la concurrence. L'investissement de 26 millions USD d'ADM le 15 janvier 2026 dans son installation d'Erlanger, dans le Kentucky, pour développer ses capacités de reformulation, reflète la reconnaissance par les entreprises que 80 % des consommateurs américains préfèrent la reformulation des produits à la supplémentation, et que 45 % recherchent spécifiquement des graisses saturées réduites, créant une double opportunité de fortifier tout en améliorant les profils lipidiques.

Adoption accrue de l'enrichissement en vitamines A, D, E et K

La fortification en vitamines liposolubles s'accélère car les huiles alimentaires offrent une matrice lipidique idéale pour l'absorption, contournant les défis de biodisponibilité qui affectent les agents de fortification hydrosolubles dans la farine ou le riz. La norme nationale chinoise GB/T 21123-2025 pour les huiles alimentaires enrichies en vitamine A, qui remplace la version de 2007 et s'applique aux huiles de soja, de colza, d'arachide et de maïs, impose un emballage opaque dans des contenants allant jusqu'à 100 litres et prescrit des tests par chromatographie liquide haute performance selon la norme GB 5009.82, signalant un passage des directives volontaires à des critères de qualité exécutoires, selon l'Administration de la normalisation de Chine. Un projet de réglementation publié en septembre 2025 propose en outre des niveaux de vitamine A de 4 000 à 8 000 microgrammes par kilogramme et des niveaux de vitamine D de 50 à 100 microgrammes par kilogramme pour les huiles végétales, alignant l'intensité de fortification de la Chine sur les recommandations de l'Organisation mondiale de la santé et ouvrant potentiellement un marché où la consommation d'huile par habitant dépasse 20 kilogrammes par an, selon le Centre national chinois pour l'évaluation des risques liés à la sécurité alimentaire.

Transition vers des huiles végétales et durables

La migration des consommateurs vers les régimes à base de plantes crée un effet de halo pour les huiles perçues comme peu transformées et d'origine durable, mais cette tendance introduit également une concurrence pour les variantes enrichies. Le rapport annuel 2024 de Wilmar International a mis en évidence que son segment Produits alimentaires a généré 28,83 milliards USD de chiffre d'affaires et vendu 33,0 millions de tonnes métriques, avec des positions de leadership en Chine, en Indonésie, en Inde, au Vietnam, au Sri Lanka et en Afrique, et a noté que sa filiale Goodman Fielder opère sous une Politique nutritionnelle qui privilégie des reformulations plus saines, notamment la fortification en acides gras oméga-3 et en vitamines. Cependant, l'essor des huiles pressées à froid, biologiques et extra-vierges commercialisées sur des arguments de naturalité crée un fossé de perception : certains consommateurs perçoivent la fortification comme une adultération plutôt qu'une amélioration, un cadrage que les transformateurs doivent contrer par un étiquetage transparent et des certifications tierces telles que l'ISO 22000 pour la gestion de la sécurité alimentaire. Le règlement de l'Union européenne 1925/2006 autorise l'ajout de vitamines et de minéraux aux huiles alimentaires mais exige la conformité aux annexes I et II, spécifiant les vitamines autorisées — A, D, E, K, entre autres — et leurs formes chimiques, ce qui standardise les pratiques de fortification mais impose également des coûts de conformité qui favorisent les grands transformateurs disposant d'une expertise réglementaire interne.

Réglementations obligatoires de fortification et subventions

Les mandats législatifs constituent le moteur le plus puissant, transformant la fortification d'une initiative volontaire de responsabilité sociale des entreprises en une exigence de conformité de base qui nivelle le terrain concurrentiel. Le Décret suprême bolivien 28094, promulgué en 2005, impose la fortification en vitamine A de toutes les huiles végétales alimentaires vendues dans des contenants hermétiquement fermés, accorde un délai de conformité de 90 jours et confie l'application aux autorités sanitaires municipales, un modèle décentralisé qui a maintenu des taux de conformité élevés malgré une supervision centrale limitée, selon le Gouvernement de Bolivie. La norme indonésienne SNI 7709:2019, qui exige 45 UI/g de vitamine A et a atteint 68,42 % de conformité parmi les meuniers industriels entre 2021 et 2023, est compromise par le fait que seulement 14,99 % des ménages indonésiens consomment de l'huile emballée, 85 % achetant de l'huile en vrac ou non emballée dans les marchés humides où la fortification est absente et la qualité invérifiable, une lacune structurelle que la coalition Millers for Nutrition s'efforce de combler par des subventions à l'emballage et l'éducation des consommateurs. Le Plan opérationnel national égyptien 2025-2030, lancé en juillet 2025, donne la priorité à la fortification de la farine mais laisse la fortification des huiles alimentaires volontaire, une asymétrie politique qui reflète des contraintes d'économie politique dans lesquelles les importations d'huile sont dominées par des entreprises d'État résistantes aux mandats d'approvisionnement en prémix, selon le Gouvernement d'Égypte. Le cadre de gouvernance réglementaire 2024 de l'Organisation de coopération et de développement économiques pour la fortification alimentaire à grande échelle identifie six piliers — données et preuves, politiques et réglementations, autorisation, supervision et application, renforcement des capacités, et incitations — et note que les projets pilotes dans des pays comme le Burkina Faso, l'Inde, l'Indonésie, le Nigeria et le Vietnam font face à des défis communs : capacité de laboratoire insuffisante pour les tests de qualité, allocations budgétaires insuffisantes pour l'application, contrôles d'importation insuffisants permettant aux produits non enrichis de concurrencer les transformateurs conformes, taxes à l'importation sur les prémix qui gonflent les coûts des intrants, et lacunes dans la traçabilité de l'huile en vrac qui permettent l'adultération.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix en rayon plus élevé par rapport à l'huile alimentaire conventionnelle non enrichie | -0.8% | Marchés à faibles revenus en Asie du Sud et en Afrique subsaharienne | Court terme (≤ 2 ans) |

| Étiquetage complexe et variation réglementaire entre les marchés | -0.5% | Mondial, notamment dans les régions MENA et ASS dépendantes des importations | Moyen terme (2-4 ans) |

| Concurrence des huiles positionnées sur la naturalité | -0.6% | Europe et Amérique du Nord, émergente dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières des huiles de base | -0.9% | Moyen-Orient, Afrique du Nord et Afrique subsaharienne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Étiquetage complexe et variation réglementaire entre les marchés

La divergence des normes de fortification et des exigences d'étiquetage entre les juridictions impose des coûts de conformité qui pèsent de manière disproportionnée sur les exportateurs de taille moyenne et les acteurs régionaux. La Résolution conjointe argentine 38/2025 a modifié les exigences relatives aux aliments enrichis pour imposer que les vitamines liposolubles fournissent 20 % à 50 % de la valeur de référence journalière par portion, tandis que les vitamines hydrosolubles doivent en fournir 20 % à 100 %, une spécificité qui nécessite une reformulation pour les produits précédemment conformes aux anciens seuils. Le règlement de l'Union européenne 1925/2006 harmonise les vitamines autorisées et leurs formes chimiques dans les États membres, mais les pays individuels conservent un pouvoir discrétionnaire sur les niveaux maximaux de fortification : l'Institut fédéral allemand d'évaluation des risques a proposé un plafond de vitamine D de 7,5 microgrammes pour 100 grammes pour les huiles alimentaires en 2024, tandis que la Suède et la Belgique imposent la fortification des margarines et des matières grasses à tartiner mais laissent les huiles liquides volontaires, créant un patchwork qui complique la distribution paneuropéenne. Le projet de réglementation chinois de septembre 2025 proposant des niveaux de vitamine A de 4 000 à 8 000 microgrammes par kilogramme et des niveaux de vitamine D de 50 à 100 microgrammes par kilogramme pour les huiles végétales introduit un nouvel obstacle de conformité pour les transformateurs multinationaux qui doivent concilier les seuils chinois avec les recommandations de l'Organisation mondiale de la santé et les normes nationales de leurs marchés d'origine, selon le Centre national chinois pour l'évaluation des risques liés à la sécurité alimentaire.

Volatilité des prix des matières premières des huiles de base

Les fluctuations des prix des matières premières compriment les marges des transformateurs et déstabilisent les prix de détail, compromettant la prévisibilité que les gouvernements et les acheteurs institutionnels exigent pour des engagements de fortification à long terme. L'indice des prix des huiles végétales de la FAO a augmenté de 5,1 % d'un mois sur l'autre en mars 2026 et était supérieur de 13,2 % en glissement annuel, l'huile de palme atteignant son niveau le plus élevé depuis mi-2022, l'huile de soja restant stable et l'huile de tournesol progressant en raison de la tension de l'approvisionnement en mer Noire exacerbée par des perturbations géopolitiques. Les projections de l'Agence américaine de protection de l'environnement selon lesquelles la demande de biocarburants pour les huiles de soja et de palme passera de 11,0 millions de tonnes métriques en 2025 à 17,9 millions de tonnes métriques en 2026 resserrent la disponibilité des matières premières et poussent les prix du pétrole brut à 110 USD le baril en mai 2026, créant une boucle de rétroaction où les coûts énergétiques font monter les prix des huiles végétales, qui à leur tour augmentent les prix de détail des huiles enrichies et freinent la demande sur les marchés sensibles aux prix[2]Source : Agence américaine de protection de l'environnement, « Projections de la demande de biocarburants 2025-2026 », epa.gov. La dépendance de l'Indonésie à l'égard des prémix et des matériaux d'emballage importés, tous deux libellés en dollars américains, signifie que la dépréciation de la roupie amplifie l'inflation des coûts des intrants, une dynamique que la coalition Millers for Nutrition tente d'atténuer par des achats groupés de prémix et des partenariats de mélange locaux, mais le risque de change reste une exposition non couverte pour la plupart des petits et moyens transformateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'huile : domination de l'huile de palme face à l'élan de l'huile de tournesol

L'huile de palme détenait 40,87 % de part de marché en 2025, une position ancrée dans son échelle de culture en Indonésie et en Malaisie, sa matrice lipidique stable pour la rétention des vitamines liposolubles et son avantage de coût par rapport aux alternatives sur les marchés d'Asie du Sud et du Sud-Est où la consommation par habitant dépasse 15 kilogrammes par an. L'huile de canola et de colza, populaire au Canada et en Europe du Nord pour ses ratios favorables oméga-3/oméga-6, gagne du terrain à mesure que les transformateurs reformulent pour des allégations de santé cardiaque, l'ouverture par Cargill le 21 avril 2026 d'une installation de canola d'une capacité d'un million de tonnes métriques à Regina, en Saskatchewan, signalant une confiance dans la demande à long terme pour des huiles premium positionnées sur la santé. L'huile de moutarde, concentrée dans le nord de l'Inde et au Bangladesh, occupe une niche où les formats pressés à froid et les profils de saveur piquants commandent une fidélité à la marque, mais l'adoption de la fortification est à la traîne en raison d'une production artisanale à petite échelle qui manque de l'infrastructure de mélange nécessaire à une incorporation cohérente des prémix. Le lancement en mai 2024 par Adani Wilmar de l'huile de moutarde enrichie Fortune Pehli Dhaar cible ce segment, en tirant parti de la portée de l'entreprise auprès de 121 millions de ménages en Inde et de sa capacité d'usine intégrée à Haryana dépassant 627 000 tonnes métriques pour développer la fortification dans une catégorie traditionnellement non enrichie.

L'huile de tournesol devrait croître à un CAGR de 6,28 % de 2026 à 2031, portée par la préférence des consommateurs pour des profils de goût plus légers en Europe de l'Est et en Amérique du Sud, et par l'expansion de la culture en Ukraine, en Russie et en Argentine, malgré les perturbations de l'approvisionnement en mer Noire qui ont fait monter les prix début 2026. L'huile de soja, le deuxième segment en importance, bénéficie d'une infrastructure intégrée de trituration et de raffinage aux États-Unis, au Brésil et en Argentine, mais fait face à des vents contraires liés aux mandats de biocarburants qui détournent les matières premières des applications alimentaires, resserrant l'offre et augmentant les coûts des intrants pour les programmes de fortification. Les autres huiles — noix de coco, arachide, sésame — représentent collectivement la part résiduelle, servant des cuisines régionales et des applications de spécialité où la fortification est soit techniquement difficile en raison de la teneur élevée en graisses saturées, soit économiquement non viable en raison de faibles volumes. La norme chinoise GB/T 21123-2025, qui s'applique aux huiles de soja, de colza, d'arachide et de maïs mais exclut les huiles de palme et de noix de coco, reflète la priorité réglementaire accordée aux huiles à large base de consommation et à l'infrastructure de raffinage établie, un schéma susceptible de se répéter à mesure que d'autres gouvernements rédigent des mandats de fortification, selon l'Administration de la normalisation de Chine.

Par type d'emballage : les bouteilles en tête, les sachets progressent

Les bouteilles PET et HDPE représentaient 52,33 % du volume des emballages d'huiles alimentaires enrichies en 2025, appréciées pour leur transparence (qui signale la pureté), leur refermabilité et leur compatibilité avec les linéaires de vente au détail modernes. Le lancement en mai 2026 par Sidel d'une bouteille PET soufflée au laser pour les huiles alimentaires, pesant 16,5 grammes contre les 20,5 grammes conventionnels et incorporant 100 % de PET recyclé, illustre comment l'innovation en matière d'emballage répond à la fois aux pressions de coût et de durabilité[3]Source : Sidel, « Lancement de la bouteille PET ultra-légère », sidel.com . La réduction de poids de 20 % diminue les émissions de transport et le coût unitaire des matériaux, permettant aux marques soit d'améliorer leurs marges, soit de répercuter les économies sur les consommateurs, une considération essentielle sur les marchés sensibles aux prix. Les marques ciblant les canaux de commerce électronique expérimentent des scellés inviolables, des codes QR pour la traçabilité et des emballages compacts qui réduisent les coûts d'expédition et le risque de casse, reconnaissant que le CAGR de 5,84 % du commerce en ligne nécessite des emballages optimisés pour la logistique du dernier kilomètre plutôt que pour l'attrait en rayon.

Les sachets souples et les dosettes croissent à un CAGR de 5,94 % jusqu'en 2031, le plus rapide parmi les types d'emballage, portés par leur coût unitaire plus faible, leur poids logistique réduit et leur attrait pour les consommateurs à faibles revenus et ruraux qui achètent en petites quantités pour gérer leur trésorerie. Les contenants en fer-blanc et en métal conservent une niche dans les canaux d'achat en vrac, où le conditionnement en grande quantité et la longue durée de conservation justifient le coût unitaire plus élevé. Les autres formats d'emballage, notamment les bouteilles en verre pour les segments premium et les bag-in-box pour la restauration, restent marginaux, limités par le coût et la complexité de manipulation. Les sachets souples, bien qu'en forte croissance, font face à des défis de perception des consommateurs dans les segments premium, où les bouteilles rigides signalent la qualité et la présence en rayon ; des marques comme Emami Healthy & Tasty proposent des huiles enrichies à la fois en sachets souples d'un litre (Rs 140, 1,70 USD) et en bouteilles pour couvrir les différentes tranches de prix et canaux de distribution. Les dosettes (50-200 ml) se multiplient dans les zones rurales de l'Inde, en Afrique subsaharienne et en Asie du Sud-Est, où elles permettent l'essai à un coût initial minimal et correspondent au comportement d'achat quotidien des ménages disposant d'un espace de stockage et d'une réfrigération limités. Cependant, la prolifération des dosettes soulève des préoccupations environnementales — déchets plastiques à usage unique — et certains gouvernements envisagent des interdictions ou des taxes sur les emballages de petit format, un risque réglementaire qui pourrait freiner le segment à la croissance la plus rapide.

Par canal de distribution : le commerce moderne domine, le commerce en ligne progresse fortement

Les supermarchés et hypermarchés ont conservé 65,44 % de la distribution des huiles alimentaires enrichies en 2025, reflétant leur domination dans le commerce organisé, leur capacité à proposer plusieurs références et formats, et leur rôle de lieux de confiance pour les achats orientés santé. Les supermarchés et hypermarchés répondent en développant des huiles enrichies sous marque propre, qui offrent des prix inférieurs de 15 à 20 % aux équivalents de marque en éliminant les frais de marketing et en tirant parti du pouvoir d'achat des distributeurs ; la pénétration des marques propres dans les huiles enrichies a atteint environ 12 à 15 % dans le commerce moderne européen en 2025, contre 8 à 10 % en 2020. Les épiceries de proximité captent les achats impulsifs et les achats de complément dans les zones urbaines, mais leur espace en rayon limité contraint la prolifération des références et favorise les marques établies à fort taux de rotation. Les autres canaux, notamment les épiceries kirana traditionnelles en Inde, les marchés humides en Asie du Sud-Est et la vente à domicile, restent significatifs en volume mais sont mal desservis par les huiles enrichies en raison du manque d'infrastructure de chaîne du froid, d'éducation des consommateurs et d'incitations pour les détaillants à stocker des références à prix premium. Les épiceries de proximité, limitées à 200-500 références, privilégient les articles à forte rotation et ne stockent souvent qu'une ou deux marques d'huiles enrichies, rendant la négociation de l'espace en rayon et les incitations aux distributeurs essentielles pour les acteurs plus petits. Les canaux de commerce traditionnel — kiranas, marchés humides — dominent le volume en Inde et en Indonésie, mais la pénétration des huiles enrichies reste faible en raison de la sensibilité aux prix, du manque de réfrigération (qui accélère la dégradation des vitamines dans les huiles non encapsulées) et de la méconnaissance des détaillants quant aux avantages de la fortification.

Les boutiques en ligne s'accélèrent à un CAGR de 5,84 % jusqu'en 2031, portées par les modèles d'abonnement, les marques en vente directe aux consommateurs qui contournent les marges du commerce traditionnel, et les changements de comportement d'achat alimentaire induits par la pandémie qui se sont avérés durables. Les plateformes d'épicerie en ligne en Inde (BigBasket, Amazon Fresh) et en Asie du Sud-Est (Lazada, Shopee) proposent désormais des remises d'abonnement de 10 à 15 % sur les huiles enrichies, fidélisant les achats répétés et réduisant les coûts d'acquisition par commande, un modèle que les grandes marques de produits de grande consommation ont du mal à reproduire sans cannibaliser leurs relations avec le commerce existant. Les marques d'huiles enrichies en vente directe aux consommateurs investissent les économies d'abonnement dans l'éducation des consommateurs (vidéos de recettes, webinaires sur la nutrition, partenariats avec des influenceurs), créant un cercle vertueux où un engagement plus élevé stimule la fidélisation et le bouche-à-oreille. La croissance du commerce en ligne n'est pas uniforme : elle est concentrée dans les villes de premier et deuxième rang disposant d'une livraison fiable au dernier kilomètre, tandis que les zones rurales, où les carences en micronutriments sont souvent les plus aiguës, restent mal desservies par le commerce électronique, perpétuant un décalage géographique entre le besoin et l'accès. Des programmes gouvernementaux comme le logo FSSAI +F de l'Inde et la distribution subventionnée Minyakita de l'Indonésie tentent de combler cet écart en fournissant des supports de point de vente, une formation des détaillants et un soutien aux prix, mais la montée en puissance reste lente.

Analyse géographique

L'Asie-Pacifique représentait 54,78 % du chiffre d'affaires mondial des huiles alimentaires enrichies en 2025, soutenue par des initiatives gouvernementales à grande échelle et une sensibilisation croissante à la santé. Les programmes clés comprennent le programme de logo FSSAI +F de l'Inde, le mandat de fortification de l'huile de palme SNI 7709 de l'Indonésie, et la demande croissante de la classe moyenne chinoise en expansion pour des produits de santé préventive. En Inde, la consommation d'huile alimentaire par habitant d'environ 19 kg par an, combinée à une population dépassant 1,4 milliard, crée une échelle de marché substantielle, où même une pénétration progressive des huiles enrichies se traduit par des dizaines de millions de ménages, soutenant les investissements dans des capacités de raffinage dédiées et une infrastructure de distribution régionale, selon l'USDA FAS. Le programme Minyakita de l'Indonésie a distribué plus de 2 millions de litres d'huile de palme enrichie subventionnée par mois en 2025, atteignant une portée significative auprès des consommateurs à faibles revenus, tandis que la réduction des emballages en vrac de 42 % à 6,5 % entre 2020 et 2025 reflète une formalisation rapide du marché, selon le BPOM Indonésie. En Chine, bien que la consommation par habitant d'huiles enrichies reste relativement limitée, la demande augmente parallèlement à l'urbanisation et à la croissance des revenus ; cependant, les délais d'approbation réglementaire de 12 à 18 mois continuent de contraindre l'entrée sur le marché de nouveaux produits. Sur les marchés développés comme le Japon et la Corée du Sud, une forte sensibilisation des consommateurs aux avantages des micronutriments est équilibrée par une préférence pour les huiles peu transformées, créant des opportunités de niche pour les variantes enrichies positionnées sur la biodisponibilité et la stabilité. Pendant ce temps, le King Rice Oil Group de Thaïlande a investi 1,5 milliard de bahts (43 millions USD) en novembre 2024 pour développer sa capacité de production, visant un chiffre d'affaires de 10 milliards de bahts (286 millions USD) d'ici 2030, reflétant les attentes d'une demande croissante pour des huiles fonctionnelles telles que l'huile de son de riz enrichie en oryzanol. L'Australie et la Nouvelle-Zélande restent des marchés relativement petits avec des cadres de fortification volontaires, bien que leurs normes strictes de sécurité alimentaire offrent un environnement pour valider des produits d'huiles enrichies premium avant une expansion régionale plus large.

La région Moyen-Orient et Afrique devrait enregistrer la croissance la plus rapide, avec un CAGR projeté de 5,75 % jusqu'en 2031, portée par l'expansion des programmes de fortification obligatoire et des stratégies nationales de nutrition. Des pays comme l'Arabie saoudite, les Émirats arabes unis, l'Égypte et l'Éthiopie intègrent les huiles alimentaires enrichies dans des initiatives de santé publique telles que les programmes d'alimentation scolaire et de nutrition maternelle. Les projets de normes saoudiens de février 2026 pour la fortification en vitamines A et D, s'ils sont mis en œuvre, exigeront une reformulation sur l'ensemble du marché des huiles alimentaires, faisant effectivement de la fortification une exigence de base plutôt qu'un point de différenciation, selon l'Autorité saoudienne de l'alimentation et des médicaments. Les directives de fortification obligatoire d'avril 2025 de l'Éthiopie, alignées sur les normes de l'Organisation mondiale de la santé et soutenues par un suivi de la conformité par échantillonnage aléatoire, signalent un changement régional plus large vers des cadres obligatoires, comme l'a noté l'Institut éthiopien de santé publique. Les marchés à grande population comme le Nigeria et l'Égypte présentent d'importantes opportunités de volume ; cependant, les structures de vente au détail fragmentées, les canaux de distribution informels et les limitations de change posent des défis en matière de tarification et d'efficacité de la chaîne d'approvisionnement. En revanche, le secteur de la vente au détail plus développé d'Afrique du Sud, dirigé par de grandes enseignes comme Shoprite, Pick n Pay et Woolworths, offre un point d'entrée relativement structuré, bien que la concurrence reste intense et la sensibilité aux prix élevée. Les pays du Conseil de coopération du Golfe bénéficient de niveaux de revenus par habitant élevés et d'initiatives de santé menées par les gouvernements, mais restent dépendants des importations, augmentant l'exposition à la volatilité des prix mondiaux. Des marchés comme le Maroc et la Turquie, influencés à la fois par les cadres réglementaires européens et régionaux, présentent des opportunités pour les entreprises capables de naviguer dans des exigences de double conformité.

L'Amérique du Nord et l'Europe représentaient ensemble une part significative du chiffre d'affaires mondial des huiles alimentaires enrichies en 2025, caractérisées par des régimes de fortification volontaires, des normes d'étiquetage strictes et une segmentation claire entre les produits grand public et premium. Au Canada, les mises à jour réglementaires de 2025 ont augmenté les niveaux de fortification en vitamine D dans la margarine à 26 µg pour 100 g et ont introduit un étiquetage obligatoire en face avant effectif au 1er janvier 2026, soutenant la demande de produits positionnés sur la transparence et les avantages pour la santé, selon Santé Canada. Aux États-Unis, bien que la sensibilisation à la carence en vitamine D reste élevée, notamment dans les régions nordiques, le marché fait face à une forte concurrence des compléments alimentaires, qui offrent des dosages plus élevés et des formats de livraison ciblés. L'Europe opère sous le règlement (CE) n° 1925/2006, qui autorise la fortification mais permet aux États membres individuels d'imposer des restrictions supplémentaires, aboutissant à un environnement réglementaire fragmenté. Par exemple, la Finlande et la Suède imposent la fortification dans certaines catégories, tandis que l'Allemagne, la France et le Royaume-Uni maintiennent des approches volontaires. Les Pays-Bas appliquent des contrôles plus stricts par le biais de leur Décret sur la loi relative aux produits de base, limitant les ajouts de vitamines et fixant des seuils d'apport, ce qui complique les stratégies de distribution transfrontalière. En Amérique du Nord comme en Europe, les segments premium tels que les huiles pressées à froid et biologiques commandent des primes de prix de 20 à 30 %, séduisant les consommateurs qui privilégient les attributs naturels des produits par rapport à la fortification, obligeant ainsi les producteurs d'huiles enrichies à mettre en avant des avantages pour la santé mesurables et la biodisponibilité des nutriments. En Amérique du Sud, les marchés menés par le Brésil, l'Argentine et le Chili évoluent progressivement vers des politiques de fortification plus structurées ; l'amendement réglementaire argentin de juillet 2025 a rationalisé les processus d'approbation pour les aliments enrichis sans imposer leur adoption, tandis que la grande population du Brésil et ses programmes publics de nutrition créent des opportunités pour la distribution d'huiles enrichies, bien que dans un contexte de volatilité économique et de fluctuations monétaires.

Paysage concurrentiel

Le marché des huiles alimentaires enrichies présente une concentration modérée, les cinq principaux acteurs — Cargill, Archer-Daniels-Midland, Bunge, Adani Wilmar et Ruchi Soya — détenant une part combinée estimée à 35-40 %, laissant un espace blanc substantiel pour les spécialistes régionaux, les entrants sous marque propre et les fournisseurs d'ingrédients qui s'intègrent en aval vers des produits de marque. L'intensité concurrentielle augmente à mesure que des fournisseurs d'ingrédients comme BASF et AAK exploitent leur propriété intellectuelle en formulation pour co-emballer ou lancer des mélanges enrichis propriétaires, comprimant les marges des raffineurs purs qui manquent de distribution orientée consommateur ou de différenciation technique. Les prémix stabilisés de vitamine A et D de BASF, conçus pour le raffinage à haute température, permettent aux producteurs d'huile de fortifier au stade de la raffinerie, simplifiant la logistique et réduisant le risque de contamination, une capacité que les acteurs plus petits ont du mal à reproduire sans infrastructure dédiée de recherche et développement et de contrôle qualité.

La coentreprise d'octobre 2025 d'AAK avec KLK pour construire une raffinerie d'huiles et de graisses de spécialité à Pasir Gudang, en Malaisie, avec une montée en puissance prévue pour 2028 et une pleine utilisation d'ici 2029, signale un engagement à long terme envers les huiles enrichies et fonctionnelles en Asie du Sud-Est, une région où la domination de l'huile de palme et les mandats gouvernementaux créent des conditions favorables à l'échelle. Les stratégies se regroupent autour de trois archétypes : (1) les leaders en volume poursuivant le leadership par les coûts grâce à l'échelle de raffinage et à l'étendue de la distribution (Cargill, ADM, Bunge) ; (2) les champions régionaux tirant parti de l'équité de marque locale et des relations gouvernementales (Adani Wilmar en Inde, Sime Darby en Malaisie) ; et (3) les spécialistes premium ciblant les consommateurs urbains soucieux de leur santé avec des mélanges enrichis multifonctionnels (Emami Healthy & Tasty, KRBL India Gate Uplife). Les opportunités d'espace blanc comprennent la fortification de l'huile de moutarde en Inde et au Bangladesh, l'enrichissement de l'huile de canola au Canada et les variantes d'huile de palme rouge en Afrique de l'Ouest, des segments où la préférence des consommateurs et l'infrastructure de la chaîne d'approvisionnement existent mais où les offres enrichies restent sous-développées. Les perturbateurs émergents comprennent les marques de commerce électronique en vente directe aux consommateurs qui contournent les marges du commerce traditionnel et investissent les économies dans l'éducation des consommateurs, les modèles d'abonnement et les partenariats avec des influenceurs, créant un cercle vertueux où un engagement plus élevé stimule la fidélisation et le bouche-à-oreille.

La technologie est un champ de bataille clé : les techniques d'encapsulation (séchage par atomisation, nanoemulsion) qui protègent la stabilité des vitamines pendant la cuisson permettent aux marques de justifier des allégations de « puissance garantie » avec des données de laboratoire tierces, un facteur de différenciation qui justifie une tarification premium dans des environnements de vente au détail concurrentiels. Les huiles enrichies sous marque propre, proposées par les chaînes de supermarchés avec des remises de 15 à 20 % par rapport aux équivalents de marque, ont atteint une pénétration de 12 à 15 % dans le commerce moderne européen en 2025, pressant les acteurs de marque à investir dans l'innovation (mélanges multivitaminés, avantages fonctionnels) ou à accepter une compression des marges. La conformité réglementaire est un avantage concurrentiel émergent : les marques disposant d'équipes dédiées aux affaires réglementaires peuvent naviguer dans le patchwork de normes de fortification, de réglementations sur les allégations nutritionnelles et d'exigences d'étiquetage entre les juridictions, permettant une entrée sur le marché plus rapide et une portée géographique plus large que les acteurs plus petits qui manquent de cette capacité. La concentration modérée du marché et le paysage de vente au détail fragmenté suggèrent que l'activité de fusions et acquisitions s'accélérera à mesure que les leaders en volume chercheront à acquérir des marques régionales avec une distribution établie et la confiance des consommateurs, tandis que les fournisseurs d'ingrédients s'intégreront en aval pour capter les marges en aval.

Leaders du secteur des huiles alimentaires enrichies

Cargill Inc

Archer-Daniels-Midland (ADM)

AWL Agri Business Ltd

Bunge Ltd

Fuji Oil Holdings Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Sidel a lancé une bouteille PET soufflée au laser pour les huiles alimentaires, pesant 16,5 grammes contre les 20,5 grammes conventionnels et incorporant 100 % de PET recyclé, offrant une réduction de poids de 20 % qui diminue les émissions de transport et le coût unitaire des matériaux.

- Octobre 2025 : Adani Wilmar a introduit l'huile de tournesol Fortune avec une allégation « 17 % d'absorption d'huile en moins », positionnant le produit enrichi à l'intersection de la santé et de l'économie.

- Juillet 2025 : India Gate Foods a lancé une campagne présentant India Gate Uplife Gut Pro Oil, la première huile de cuisson du pays enrichie en Pro Digest. L'huile contient des antioxydants naturels et des propriétés anti-inflammatoires pour faciliter la digestion. Ce produit fait partie de la gamme bien-être Uplife de l'entreprise. La marque a développé ce produit sur la base d'études consommateurs et d'avantages fonctionnels pour se différencier sur le marché.

- Juin 2025 : Marico a lancé l'huile Saffola pressée à froid, commercialisée sur la base d'un traitement minimal et de la préservation des antioxydants naturels. Bien que non explicitement enrichie, le produit concurrence directement les variantes enrichies pour les consommateurs soucieux de leur santé, obligeant les marques d'huiles enrichies à expliquer pourquoi les vitamines ajoutées offrent des résultats supérieurs par rapport aux nutriments naturellement présents.

Périmètre du rapport mondial sur le marché des huiles alimentaires enrichies

L'huile alimentaire enrichie désigne les huiles de cuisson enrichies en vitamines et nutriments essentiels, tels que les vitamines A et D, afin d'améliorer la valeur nutritionnelle et de remédier aux carences alimentaires. Le marché des huiles alimentaires enrichies est segmenté par type d'huile, type d'emballage, canal de distribution et géographie. Par type d'huile, le marché comprend l'huile de palme, l'huile de soja, l'huile de tournesol, l'huile de canola/colza, l'huile de moutarde et d'autres huiles. Par type d'emballage, le marché est catégorisé en bouteilles PET/HDPE, sachets souples et dosettes, contenants en fer-blanc/métal et autres formats d'emballage. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, boutiques en ligne et autres canaux. Géographiquement, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique, avec des tailles de marché et des prévisions pour chaque région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (millions USD) et du volume (litres).

| Huile de palme |

| Huile de soja |

| Huile de tournesol |

| Huile de canola/colza |

| Huile de moutarde |

| Autres |

| Bouteilles PET/HDPE |

| Sachets souples et dosettes |

| Contenants en fer-blanc/métal |

| Autres |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Boutiques en ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'huile | Huile de palme | |

| Huile de soja | ||

| Huile de tournesol | ||

| Huile de canola/colza | ||

| Huile de moutarde | ||

| Autres | ||

| Par type d'emballage | Bouteilles PET/HDPE | |

| Sachets souples et dosettes | ||

| Contenants en fer-blanc/métal | ||

| Autres | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Boutiques en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des huiles alimentaires enrichies et où en sera-t-il en 2031 ?

La taille du marché des huiles alimentaires enrichies est de 14,01 milliards USD en 2026 et devrait atteindre 17,44 milliards USD d'ici 2031, reflétant un CAGR de 4,49 % sur la période 2026-2031

Quel type d'huile domine les ventes mondiales d'huiles enrichies ?

L'huile de palme est en tête avec 40,87 % de part du marché des huiles alimentaires enrichies en 2025, grâce à son avantage de coût et à la stabilité des vitamines.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique devraient enregistrer un CAGR de 5,75 % de 2026 à 2031, l'Éthiopie, le Nigeria et d'autres pays appliquant de nouveaux mandats.

Quelles solutions d'emballage gagnent du terrain ?

Les bouteilles rPET légères et les petits sachets souples se développent le plus rapidement, ces derniers à un CAGR de 5,94 %, portés par l'accessibilité en milieu rural et les règles d'économie circulaire.

Dernière mise à jour de la page le: