Taille et part du marché des aliments cuits au four et des céréales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

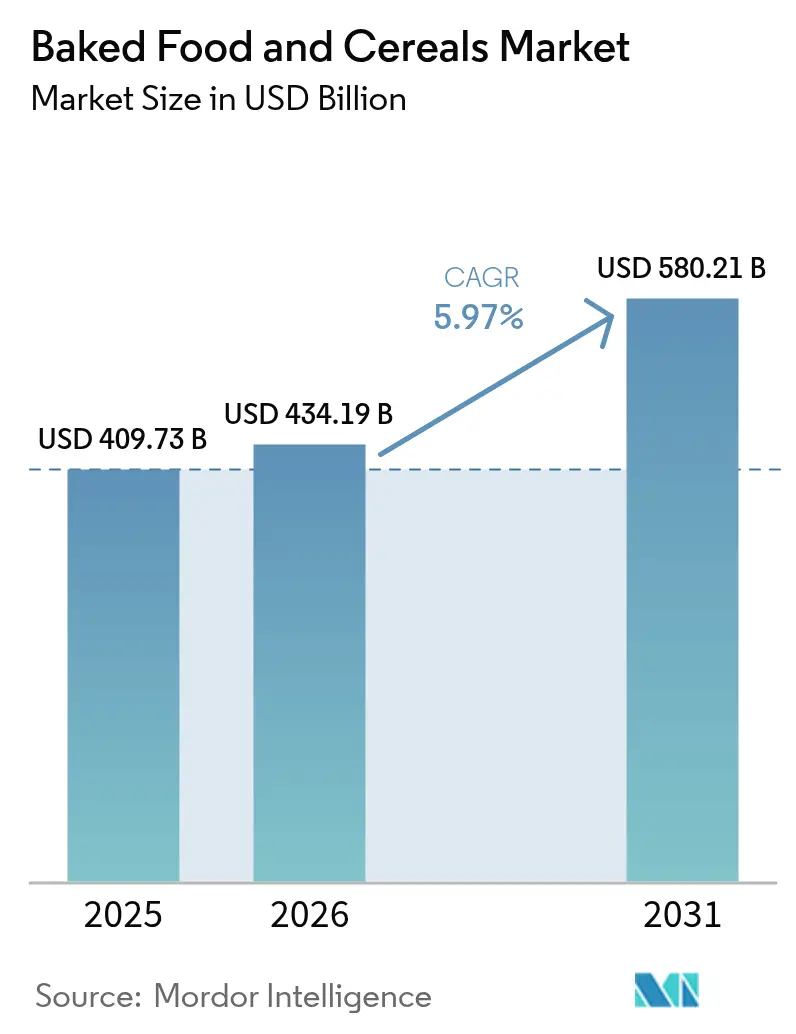

| Taille du Marché (2026) | 434.19 Milliards de dollars |

| Taille du Marché (2031) | 580.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments cuits au four et des céréales par Mordor Intelligence

En 2025, la taille du marché des aliments cuits au four et des céréales était évaluée à 409,73 milliards USD. La taille du marché des aliments cuits au four et des céréales en 2026 est estimée à 434,19 milliards USD, en progression par rapport à la valeur de 2025 de 409,73 milliards USD, avec des projections pour 2031 affichant 580,21 milliards USD, croissant à un TCAC de 5,97 % sur la période 2026-2031. Cette croissance est largement portée par un appétit croissant pour les options de petit-déjeuner et de collation pratiques, une impulsion réglementaire en faveur des certifications biologiques, et un glissement notable des dépenses d'épicerie vers les plateformes numériques. Les grands fabricants élargissent leurs offres, introduisant des pains enrichis en protéines, des crackers sans gluten et des céréales riches en fibres, tous destinés aux consommateurs soucieux de leur santé. Ils naviguent également dans les fluctuations des prix des matières premières grâce à des stratégies telles que les contrats à terme et l'utilisation de formats surgelés. Alors que les consommateurs attentifs à leur budget se tournent vers les produits à marque propre, les articles artisanaux haut de gamme se taillent une niche, améliorant les marges grâce à l'authenticité, l'approvisionnement local et des techniques comme la fermentation au levain. Dans le paysage concurrentiel actuel, le succès repose sur des stratégies telles que le merchandising omnicanal, les emballages adaptés à la livraison du dernier kilomètre, et le déploiement d'innovations alliant gourmandise et indicateurs de santé consciente.

Principaux enseignements du rapport

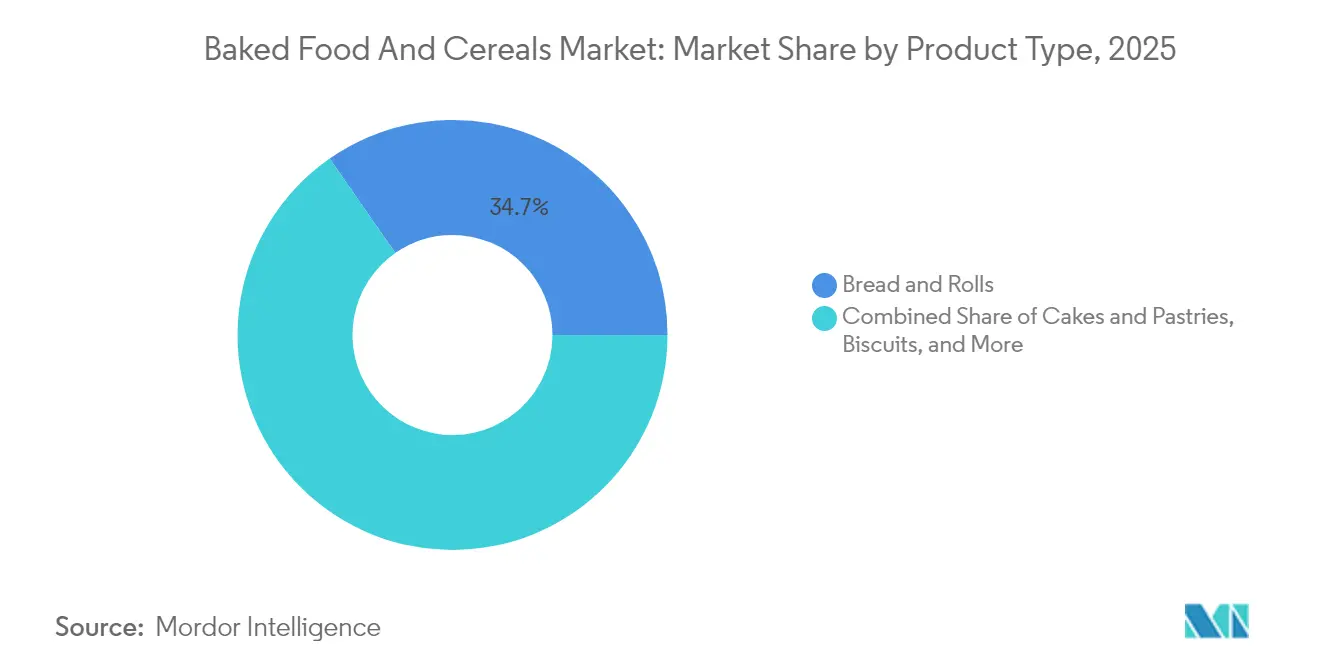

- Par type de produit, le pain et les petits pains représentaient 34,68 % de la part de marché des aliments cuits au four et des céréales en 2025, tandis que les crackers et biscuits salés sont prêts à s'étendre à un TCAC de 6,98 % jusqu'en 2031.

- Par catégorie, les gammes conventionnelles détenaient une part de chiffre d'affaires de 61,75 % en 2025 ; les offres biologiques devraient croître à un TCAC de 7,79 % entre 2026 et 2031.

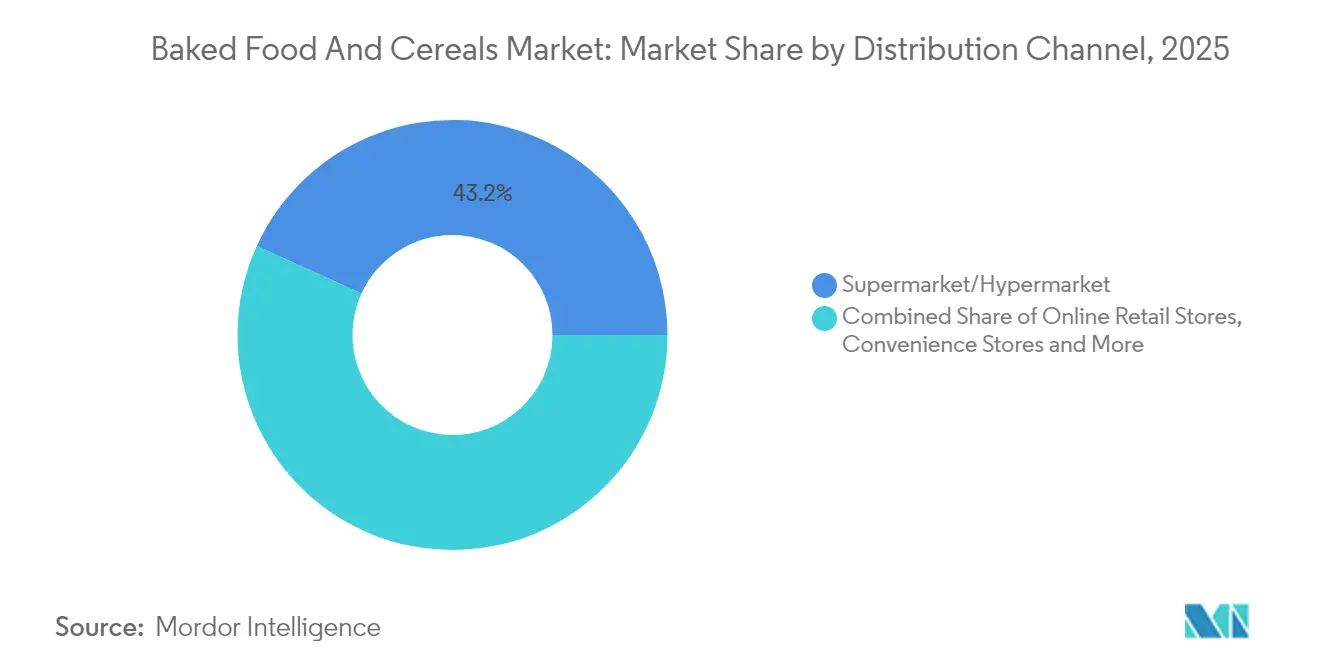

- Par canal de distribution, les supermarchés et hypermarchés étaient en tête avec 43,21 % de la taille du marché des aliments cuits au four et des céréales en 2025, tandis que les épiceries de proximité devraient afficher un TCAC de 7,55 %.

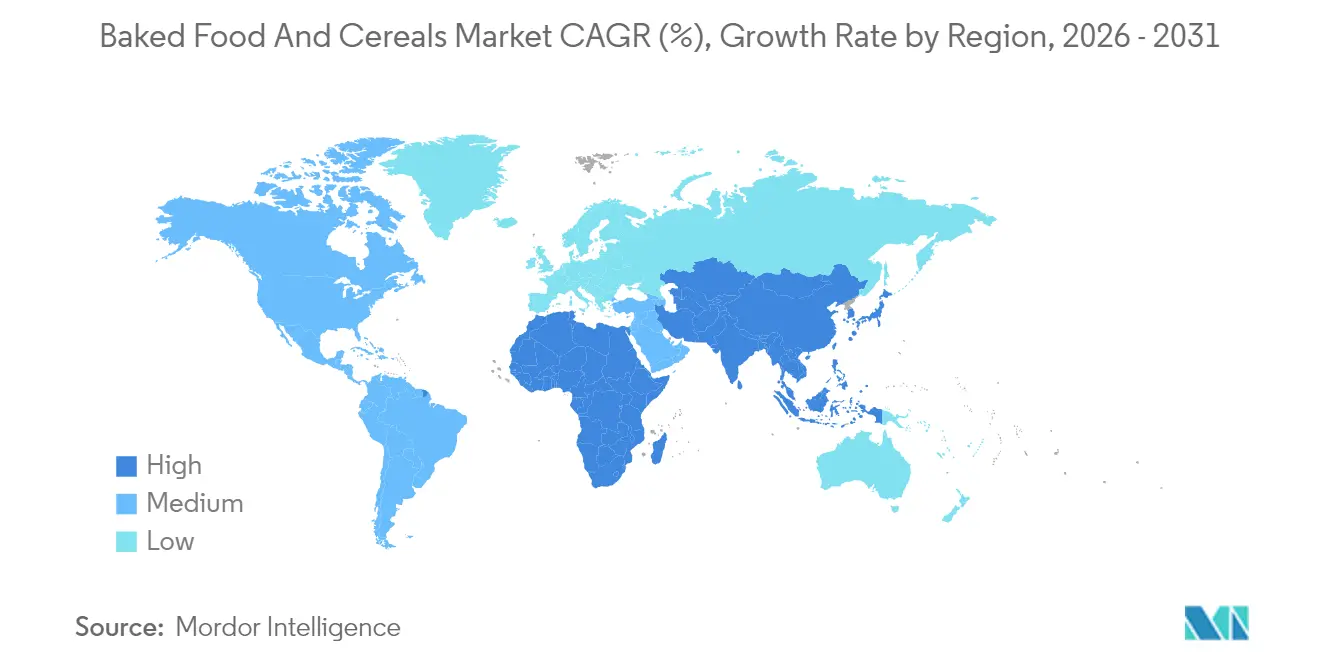

- Par géographie, l'Amérique du Nord représentait 36,18 % de la part de chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 8,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des aliments cuits au four et des céréales

Analyse de l'impact des facteurs de croissance*

| Facteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des consommateurs pour des options de petit-déjeuner et de collation pratiques et à emporter | +1.2% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Intérêt croissant pour les aliments cuits au four et les céréales biologiques et à étiquette propre | +1.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion du commerce électronique et des canaux de vente au détail numériques | +0.9% | Mondial, en tête en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation dans les formulations de produits | +0.8% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Tendance croissante des consommateurs vers la culture du grignotage | +1.0% | Mondial, particulièrement fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Popularité croissante des produits de boulangerie artisanaux et de spécialité | +0.7% | Europe et Amérique du Nord, émergent dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour des options de petit-déjeuner et de collation pratiques et à emporter

L'urbanisation et les modes de vie trépidants ont fait des formats alimentaires portables et à longue durée de conservation un choix courant plutôt qu'une option de niche. Le Département de l'agriculture des États-Unis (United States Department of Agriculture) indique que 83 % des enfants et des adultes prennent un petit-déjeuner quotidiennement, souvent pendant leur trajet ou au travail[1].Le Département de l'agriculture des États-Unis (USDA), "Consommation du petit-déjeuner chez les enfants et les adolescents américains", ars.usda.gov Ce changement a encouragé les fabricants à créer des produits en portion individuelle qui sont à la fois nourrissants et nutritifs, répondant aux habitudes alimentaires changeantes qui s'éloignent des schémas de repas traditionnels. Les détaillants se sont adaptés en augmentant les rayons à emporter et les espaces de boulangerie réfrigérée pour servir les consommateurs à la recherche d'options fraîches et prêtes à consommer. La demande de commodité et de nutrition a également conduit à des innovations telles que les biscuits enrichis en protéines et les barres de petit-déjeuner enrichies en fibres, les marques s'efforçant de combiner les bienfaits pour la santé avec un bon goût et une bonne texture. Par exemple, Warburtons a lancé des Pains plats protéinés (Protein Flatbreads) en août 2024, ciblant les consommateurs soucieux de leur forme physique qui apprécient les options alimentaires portables riches en macronutriments.

Intérêt croissant pour les aliments cuits au four et les céréales biologiques et à étiquette propre

La normalisation réglementaire et les préoccupations croissantes des consommateurs concernant les additifs synthétiques favorisent un glissement vers les produits biologiques et à étiquette propre. Le marché des aliments biologiques dans l'Union européenne croît à un rythme annuel de 6 %, soutenu par des cadres de certification unifiés entre les États membres et un plus grand espace en rayon alloué par les détaillants. La base de données d'intégrité biologique (Organic Integrity Database) du Département de l'agriculture des États-Unis (United States Department of Agriculture) répertorie plus de 41 000 opérations certifiées dans le monde, témoignant des importantes transformations de la chaîne d'approvisionnement nécessaires pour répondre à la demande d'ingrédients traçables et sans pesticides. Un rapport de Puratos révèle que 73 % des consommateurs préfèrent des ingrédients familiers dans leur alimentation, soulignant une demande pour des listes d'ingrédients simples et reconnaissables plutôt que des noms chimiques complexes. Cette préférence influence également les méthodes de production, la fermentation au levain devenant plus populaire pour sa capacité à réduire l'indice glycémique et à améliorer l'absorption des minéraux sans recours aux additifs synthétiques.

Expansion du commerce électronique et des canaux de vente au détail numériques

Le commerce numérique est passé d'une option supplémentaire à un élément essentiel de la stratégie commerciale, les habitudes d'achat formées pendant la pandémie étant devenues permanentes. Le marché du commerce électronique alimentaire au Vietnam a enregistré un taux de croissance annuel composé positif entre 2020 et 2024, montrant comment les marchés émergents contournent les systèmes de vente au détail traditionnels pour passer directement aux achats sur mobile. Ce changement a conduit les fabricants à repenser leurs emballages pour les livraisons directes aux consommateurs, en veillant à ce qu'ils soient résistants pour l'expédition tout en restant attrayants pour le déballage. Les services d'abonnement et les assortiments de produits personnalisés ont rendu les achats en ligne plus attractifs, aidant les marques à fidéliser les clients et à collecter des données pour améliorer les produits. En 2024, le Programme d'aide alimentaire supplémentaire (Supplemental Nutrition Assistance Program) a élargi l'acceptation en ligne à davantage de détaillants, rendant les achats numériques accessibles aux ménages à faibles revenus et élargissant la base de clientèle pour les produits de boulangerie et de céréales en ligne.

Innovation dans les formulations de produits

La reformulation est devenue cruciale alors que les consommateurs soucieux de leur santé portent une attention accrue aux niveaux de sodium, de sucre et de graisses saturées dans les produits. DIOSNA a mis en évidence des efforts significatifs pour réduire la teneur en sel et en sucre tout en maintenant le goût, en utilisant des technologies enzymatiques et des procédés de fermentation pour améliorer la saveur. La fermentation au levain augmente naturellement la durée de conservation, réduisant le besoin de conservateurs et répondant aux exigences de l'étiquette propre sans affecter la stabilité du produit. Des ingrédients fonctionnels tels que les protéines végétales, les acides gras oméga-3 et les fibres prébiotiques sont ajoutés aux crackers et aux céréales de petit-déjeuner, les transformant en produits offrant des bienfaits spécifiques pour la santé. En février 2024, Britannia Industries a lancé les biscuits digestifs riches en protéines Nutrichoice Essentials pour répondre à la demande croissante de collations fonctionnelles soutenant les modes de vie actifs.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Marché très fragmenté avec une concurrence intense | -0.5% | Mondial, particulièrement aigu sur les marchés matures comme l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement et volatilité des prix des matières premières | -0.8% | Mondial, avec une pression aiguë dans les régions dépendantes des importations | Moyen terme (2-4 ans) |

| Périssabilité et courte durée de conservation | -0.4% | Mondial, plus prononcé dans les régions où l'infrastructure de la chaîne du froid est peu développée | Moyen terme (2-4 ans) |

| Préoccupations sanitaires liées au gluten et à la teneur en allergènes | -0.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perturbations de la chaîne d'approvisionnement et volatilité des prix des matières premières

Les problèmes d'approvisionnement en blé et les restrictions commerciales ont provoqué une instabilité significative dans l'approvisionnement en ingrédients. Selon l'Organisation de coopération et de développement économiques (Organisation for Economic Co-operation and Development) et l'Organisation des Nations Unies pour l'alimentation et l'agriculture (Food and Agriculture Organization), les stocks mondiaux de blé sont tombés à 257,6 millions de tonnes métriques, le niveau le plus bas en neuf ans[2]Organisation de coopération et de développement économiques (OCDE) et Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), "Perspectives agricoles de l'OCDE et de la FAO 2024-2033.", oecd.org.. Cette baisse a réduit les réserves d'approvisionnement, rendant les prix plus vulnérables aux variations climatiques et aux décisions politiques. À la suite du conflit en Ukraine, 63 restrictions à l'exportation de produits alimentaires ont été imposées, perturbant le commerce mondial et obligeant les importateurs à trouver des sources alternatives à des coûts plus élevés. Aux États-Unis, le prix moyen à la ferme pour la saison du blé 2024/25 est projeté entre 5,55 USD et 5,60 USD le boisseau. Bien que relativement stable, ce prix reste supérieur aux niveaux d'avant la pandémie, maintenant les coûts élevés pour les meuniers et les boulangers. D'octobre à décembre 2024, l'activité de mouture du blé a totalisé 231 millions de boisseaux, une augmentation de 2 % par rapport à l'année précédente, reflétant une forte demande qui continue de peser sur l'offre et de limiter le répit sur les prix.

Périssabilité et courte durée de conservation

Les produits de boulangerie frais font face à des limitations significatives en termes de durée de conservation, compliquant la gestion des stocks, la logistique de distribution et les efforts de réduction des déchets. Les fournisseurs des grandes enseignes opèrent sous des systèmes d'appel d'offres hebdomadaires et risquent le rejet en cas d'écarts de qualité, posant des défis pour les producteurs sans économies d'échelle ni infrastructure de chaîne du froid. La fermentation au levain offre une solution naturelle en prolongeant la durée de conservation grâce à la production d'acides organiques, réduisant le besoin de conservateurs chimiques tout en soutenant le positionnement à étiquette propre. Les formats de boulangerie surgelée ont également émergé comme une approche stratégique, permettant une production centralisée, des délais de distribution prolongés et une réduction des risques de détérioration. L'acquisition de Pagnifique en Uruguay par Grupo Bimbo en septembre 2024 a élargi ses offres de pain et de pâtisserie surgelés, utilisant la technologie de congélation pour desservir des marchés géographiquement dispersés sans compromettre la qualité des produits. Cependant, l'équilibre entre la perception de fraîcheur et l'efficacité logistique reste un défi stratégique, car les consommateurs associent souvent une durée de conservation plus courte à la qualité artisanale, tandis que les détaillants privilégient les produits qui minimisent les pertes liées aux démarques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le pain ancre les volumes, les crackers stimulent la croissance

Le pain et les petits pains détenaient une part de marché de 34,68 % en 2025, demeurant une catégorie clé en raison de leur utilisation répandue dans les repas quotidiens et de leur accessibilité financière, qui séduit les consommateurs de tous niveaux de revenus. Le pain au levain a connu une demande croissante en raison de son indice glycémique plus faible et de sa meilleure absorption des minéraux, en faisant un choix populaire pour les consommateurs soucieux de leur santé à la recherche d'options nutritives sans compromis sur le goût ou la tradition. Les produits haut de gamme, caractérisés par une préparation artisanale et des ingrédients à base de grains entiers, permettent aux marques de se démarquer et de maintenir leur rentabilité malgré la concurrence des alternatives à marque propre.

Les crackers et biscuits salés devraient croître à un TCAC de 6,98 % de 2026 à 2031, portés par leur popularité croissante en tant que collations et leur polyvalence en tant qu'accompagnements de repas ou options autonomes. La demande de crackers sans OGM a augmenté à un rythme positif, soulignant une forte préférence des consommateurs pour les produits à étiquette propre avec des ingrédients simples et transparents, même à des prix premium. Les crackers au fromage connaissent une hausse saisonnière de la demande en décembre, tandis que les innovations continues dans les protéines végétales et les ingrédients fonctionnels continuent de stimuler une croissance régulière tout au long de l'année.

Par catégorie : le conventionnel domine, le biologique s'accélère

Les produits conventionnels détenaient une part de marché de 61,75 % en 2025, portés par leur accessibilité financière et leur large disponibilité, qui séduisent les consommateurs attentifs aux coûts face à l'inflation. En période d'incertitude économique, les consommateurs optent souvent pour des options plus abordables, maintenant une demande stable pour les produits conventionnels. En 2023, Aldi a ouvert 109 nouveaux magasins aux États-Unis, renforçant sa position de détaillant à prix réduit. Cette expansion a aidé Aldi à capter des parts de marché auprès des supermarchés traditionnels et à accroître la présence des produits à marque propre dans les rayons boulangerie et céréales. Les produits conventionnels bénéficient également de chaînes d'approvisionnement et de processus de fabrication efficaces, permettant une tarification compétitive tout en assurant une disponibilité constante et une variété de produits.

Les alternatives biologiques devraient croître à un taux de croissance annuel composé (TCAC) de 7,79 % de 2026 à 2031, soutenues par des réglementations plus claires et une préférence croissante des consommateurs pour des ingrédients certifiés sans pesticides. Selon la base de données d'intégrité biologique (Organic Integrity Database) du Département de l'agriculture des États-Unis (United States Department of Agriculture), il existe plus de 41 000 opérations biologiques certifiées dans le monde, reflétant les transformations importantes des chaînes d'approvisionnement pour répondre à la demande de produits biologiques traçables. En février 2024, Nature's Path a lancé les Pâtisseries grillées biologiques aux grains germés (Organic Sprouted Grain Toaster Pastries), qui utilisent des grains germés pour améliorer la teneur en nutriments tout en respectant les normes d'étiquette propre. La certification biologique renforce également la confiance des consommateurs sur les marchés où il existe un scepticisme à l'égard des additifs synthétiques et des organismes génétiquement modifiés. Cette confiance justifie les prix plus élevés des produits biologiques, assurant la rentabilité malgré des coûts de production accrus.

Par canal de distribution : les supermarchés en tête, les épiceries de proximité en forte hausse

Les supermarchés et hypermarchés représentaient 43,21 % de la part de marché en 2025, tirant parti de leur envergure, de leur large assortiment de produits et de leurs stratégies promotionnelles pour dominer la distribution des produits de boulangerie et de céréales. L'expansion des produits à marque propre au sein de ce canal a intensifié la concurrence, les détaillants utilisant les rayons boulangerie et céréales pour générer du trafic et contribuer aux marges bénéficiaires. Les formats de distribution à prix réduit, tels qu'Aldi et Lidl, ont perturbé l'économie traditionnelle des supermarchés, le canal discount de Pologne captant la majorité de la part de valeur. Cela a contraint les acteurs établis à rationaliser leurs assortiments et à adopter des stratégies de tarification compétitives.

Les épiceries de proximité devraient croître à un TCAC de 7,55 % de 2026 à 2031, portées par l'urbanisation et la demande croissante de consommation à emporter. Ces magasins privilégient la proximité et la rapidité plutôt qu'un large assortiment de produits. Les épiceries de proximité se concentrent sur les emballages à emporter et les formats en portion individuelle, s'alignant sur la culture du grignotage en plein essor et des occasions de repas plus courtes. Le paysage de la vente au détail au Vietnam met en évidence le potentiel de ce canal, les supermarchés et les épiceries de proximité gagnant des parts de marché tandis que les marchés humides traditionnels déclinent. Les consommateurs urbains au Vietnam accordent de plus en plus d'importance à l'hygiène et à la commodité. En janvier 2025, Fuel10K a élargi son offre aux mélanges pour gâteaux protéinés, ciblant le canal des épiceries de proximité, où les options de grignotage fonctionnel commandent des prix premium et répondent aux comportements d'achat impulsif.

Analyse géographique

En 2025, l'Amérique du Nord détenait une part de marché de 36,18 %, portée par une consommation par habitant élevée de produits de boulangerie emballés et des chaînes d'approvisionnement efficaces permettant une large distribution et de solides promotions. Le Programme d'aide alimentaire supplémentaire (Supplemental Nutrition Assistance Program) a élargi l'acceptation en ligne à davantage de détaillants, améliorant l'accès numérique pour les ménages à faibles revenus et diversifiant la base de clientèle du commerce électronique pour les produits de boulangerie et de céréales. Les ventes d'épicerie en ligne aux États-Unis ont progressé de 18,4 % d'une année sur l'autre, avec des projections dépassant 330 milliards USD d'ici 2027, soulignant le rôle croissant du commerce électronique dans la distribution et les marges. W.K. Kellogg a investi 500 millions USD dans des améliorations de la chaîne d'approvisionnement dans trois usines pour répondre à la demande dans les canaux de vente au détail et de vente directe aux consommateurs. Le Canada et le Mexique ont contribué aux volumes, le Mexique bénéficiant de sa proximité avec les pôles de fabrication américains, améliorant ainsi l'efficacité de la chaîne d'approvisionnement transfrontalière.

L'Asie-Pacifique devrait croître à un TCAC de 8,36 % de 2026 à 2031, portée par la hausse des revenus, l'urbanisation et l'adoption des habitudes de petit-déjeuner occidentales. La Chine et l'Inde offrent des opportunités significatives alors que les consommateurs de la classe moyenne recherchent commodité et aliments emballés de marque. Le marché japonais mature soutient la demande de produits de boulangerie haut de gamme, tandis que le secteur de l'épicerie australien, dominé par Coles et Woolworths, assure une distribution stable pour les marques locales et importées. En 2024, Nissin Foods a acquis ABC Pastry en Australie pour 33,7 millions AUD (22,5 millions USD) et Gaemi Food en Corée du Sud pour 35 millions USD, reflétant l'accent mis par les fabricants japonais sur la croissance régionale par le biais d'acquisitions locales. L'urbanisation et les formats de vente au détail modernes en Indonésie, en Thaïlande et à Singapour stimulent davantage la croissance incrémentale.

L'Europe a maintenu sa position grâce à la premiumisation et à l'expansion des produits biologiques. Le Royaume-Uni a connu une croissance dans les formats de boulangerie de spécialité, les consommateurs étant prêts à payer plus pour la qualité et le savoir-faire. Warburtons a lancé des Gaufres belges (Belgian Waffles) en septembre 2024 et des Pains plats protéinés (Protein Flatbreads) en août 2024, répondant à la demande de produits gourmands et fonctionnels à des prix premium. L'Allemagne, l'Italie, la France, l'Espagne et les Pays-Bas restent des marchés clés, tandis que la Pologne et la Belgique montrent un potentiel de croissance à mesure que les revenus augmentent. Au Brésil, les produits à base de blé représentent 5 % de la production de transformation alimentaire, avec des tendances à l'étiquette propre et aux produits végétaux qui gagnent du terrain auprès des consommateurs urbains. L'Argentine, la Colombie, le Chili et le Pérou contribuent aux volumes mais font face à des défis liés à l'instabilité économique et aux fluctuations des devises. Au Moyen-Orient et en Afrique, l'Arabie saoudite, les Émirats arabes unis et la Turquie mènent la demande de produits de boulangerie emballés, soutenus par les expatriés et le tourisme. La capacité de meunerie de farine de l'Égypte et la grande population du Nigeria offrent un potentiel à long terme, bien que les infrastructures et la dépendance aux importations limitent la croissance à court terme.

Paysage concurrentiel

Le marché des aliments cuits au four et des céréales est fragmenté, avec de nombreux acteurs locaux, nationaux et mondiaux en concurrence dans le segment. La forte présence des acteurs locaux intensifie la concurrence entre les participants au marché. Les principales entreprises de ce secteur comprennent Grupo Bimbo SAB de CV, Kellanova, General Mills, Mondelez International Inc. et Nestlé S.A.

Les nouveaux entrants utilisent des canaux de vente directe aux consommateurs et des stratégies de niche pour contourner les barrières traditionnelles de la vente au détail. En réponse, les entreprises établies se concentrent sur l'innovation et l'expansion de leurs capacités. Par exemple, l'investissement de W.K. Kellogg d'environ 500 millions USD dans des améliorations de la chaîne d'approvisionnement dans trois usines démontre l'envergure nécessaire pour servir efficacement les marchés de vente au détail et de commerce électronique tout en maintenant des délais de livraison compétitifs et une efficacité des coûts.

Les avancées technologiques dans la production, telles que les formulations enzymatiques pour la reformulation des produits, la fermentation au levain pour prolonger la durée de conservation, et l'automatisation pour réduire les coûts de main-d'œuvre, deviennent essentielles au succès. Alors que les coûts de main-d'œuvre augmentent et que les consommateurs exigent une qualité constante, ces innovations aident les entreprises à rester compétitives. De plus, la conformité aux réglementations telles que la loi sur la modernisation de la sécurité alimentaire (Food Safety Modernization Act) de l'Administration américaine des aliments et des médicaments (United States Food and Drug Administration) et le règlement de l'Union européenne 1169/2011 sur l'étiquetage des allergènes exige des normes opérationnelles strictes. Ces réglementations favorisent les acteurs de plus grande taille disposant d'équipes dédiées à l'assurance qualité, tout en créant des défis pour les concurrents plus petits et moins bien financés[3]Union européenne. "Règlement (UE) n° 1169/2011 concernant l'information des consommateurs sur les denrées alimentaires.", eur-lex.europa.eu..

Leaders du secteur des aliments cuits au four et des céréales

Grupo Bimbo SAB de CV

General Mills Inc.

Mondelez International Inc.

Nestlé S.A.

Kellanova

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Hill Biscuits, fabricant de biscuits sucrés, a lancé son premier cracker salé dans son portefeuille, Simply Savoury. Selon la marque, il est disponible en format de 300 g et en format collation contenant deux crackers.

- Février 2025 : Britannia, en partenariat avec Warner Bros. Discovery, a lancé un biscuit Harry Potter en édition limitée. Selon la marque, le nouveau produit, Pure Magic Choco Frames, est composé de biscuits choco ouverts. Chaque emballage contient cinq biscuits spécialement embossés, représentant les quatre maisons de Poudlard — Gryffondor, Serpentard, Serdaigle et Poufsouffle.

- Février 2025 : Bonn a élargi sa gamme de produits avec le lancement du Pain complet brun TRUE ZERO MAIDA au blé entier. Selon la marque, le produit est sans huile de palme et sans conservateurs, riche en fibres, sans graisses trans et sans cholestérol, en faisant le choix idéal pour les personnes soucieuses de leur santé et à la recherche d'options alimentaires nutritives.

- Février 2025 : Nestlé Inde a lancé son dernier produit dans la catégorie des céréales de petit-déjeuner : Munch Choco Fills, désormais disponible partout en Inde. Selon la marque, cette céréale de petit-déjeuner propose une délicieuse combinaison d'une enveloppe extérieure croustillante et d'un remplissage chocolaté.

Portée du rapport mondial sur le marché des aliments cuits au four et des céréales

Les produits de boulangerie sont généralement classés en pain, gâteaux, biscuits, petits pains et pâtisseries, un aliment de base quotidien dans diverses régions qui fournit des nutriments essentiels à l'alimentation humaine. D'autre part, les céréales consommées au petit-déjeuner sont fabriquées à partir de grains transformés ou de plusieurs grains, tels que le maïs, l'avoine, le blé et autres.

Le marché mondial des aliments cuits au four et des céréales est segmenté par type de produit, canal de distribution et géographie. Par type de produit, le marché est segmenté en pain, céréales de petit-déjeuner, biscuits et cookies, viennoiseries du matin, gâteaux et pâtisseries, et autres types de produits. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés, épiceries de proximité/épiceries générales, boutiques de vente au détail en ligne, et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique.

Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Pain et petits pains |

| Gâteaux et pâtisseries |

| Biscuits et cookies |

| Céréales de petit-déjeuner |

| Crackers et biscuits salés |

| Autres |

| Conventionnel |

| Biologique |

| Supermarché/Hypermarché |

| Magasin spécialisé |

| Boutique de vente au détail en ligne |

| Épicerie de proximité |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Pain et petits pains | |

| Gâteaux et pâtisseries | ||

| Biscuits et cookies | ||

| Céréales de petit-déjeuner | ||

| Crackers et biscuits salés | ||

| Autres | ||

| Catégorie | Conventionnel | |

| Biologique | ||

| Canal de distribution | Supermarché/Hypermarché | |

| Magasin spécialisé | ||

| Boutique de vente au détail en ligne | ||

| Épicerie de proximité | ||

| Autres canaux de distribution | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des aliments cuits au four et des céréales ?

La taille du marché des aliments cuits au four et des céréales a atteint 434,19 milliards USD en 2026 et devrait progresser jusqu'à 580,21 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide au sein des aliments cuits au four et des céréales ?

Les crackers et biscuits salés devraient enregistrer la croissance la plus rapide, progressant à un TCAC de 6,98 % jusqu'en 2031.

À quelle vitesse la boulangerie biologique gagne-t-elle du terrain ?

Les aliments cuits au four biologiques se développent à un TCAC de 7,79 % à mesure que les processus de certification arrivent à maturité et que les consommateurs privilégient les garanties d'étiquette propre.

Quel canal de vente offre le potentiel de croissance le plus élevé ?

Les épiceries de proximité devraient afficher un TCAC de 7,55 %, portées par l'urbanisation et la demande de formats à emporter.

Dernière mise à jour de la page le: