Taille et part de marché des additifs de formulation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

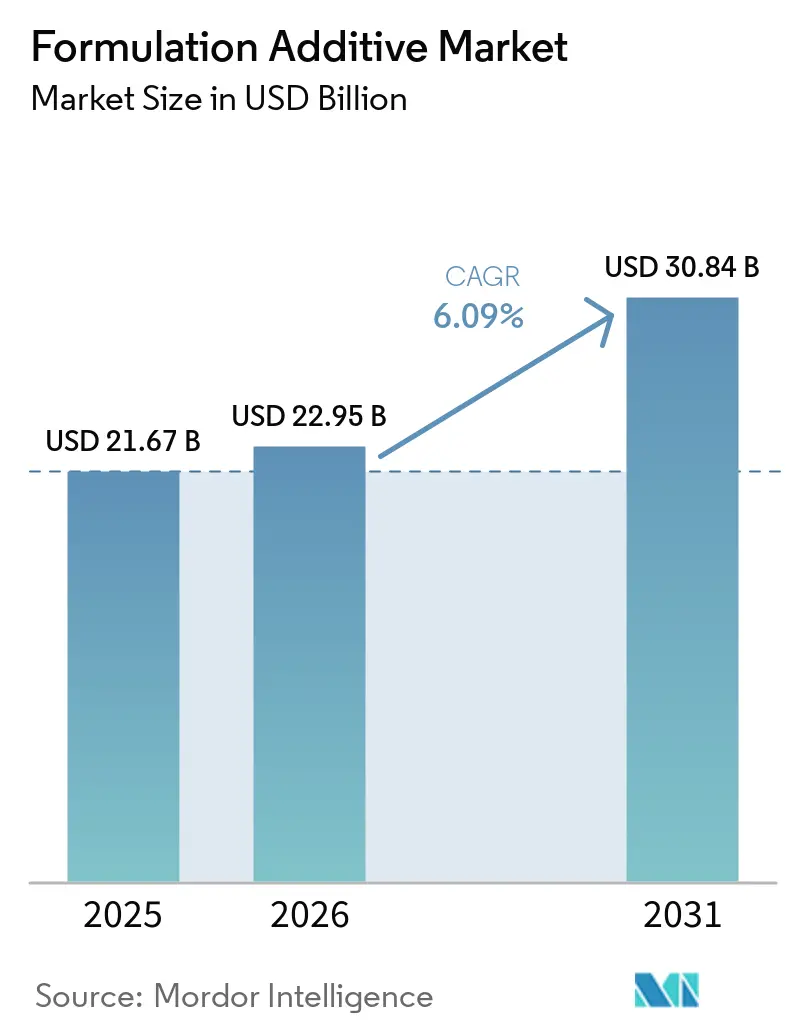

| Taille du Marché (2026) | 22.95 Milliards de dollars |

| Taille du Marché (2031) | 30.84 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs de formulation par Mordor Intelligence

La taille du marché des additifs de formulation devrait s'étendre de 21,67 milliards USD en 2025 et 22,95 milliards USD en 2026 à 30,84 milliards USD d'ici 2031, enregistrant un CAGR de 6,09 % entre 2026 et 2031. La forte demande de revêtements à faible teneur en COV, la croissance rapide des usines de batteries pour véhicules électriques et la reprise de la construction commerciale stimulent une croissance régulière des volumes d'agents dispersants, de modificateurs de rhéologie et d'antimousses. Dans les secteurs de l'électronique et de l'assemblage automobile, les entreprises passent des lignes traditionnelles à base de solvant cuites au four aux systèmes durcissables aux UV/EB, ce qui entraîne des économies d'énergie notables et une meilleure utilisation de l'espace au sol. Avec des expansions de capacité portées par les politiques en Inde et en Chine, la région Asie-Pacifique consolide son statut de point focal. Parallèlement, la loi américaine sur la réduction de l'inflation stimule le rapatriement des intermédiaires d'additifs de haute pureté en Amérique du Nord. Bien que la concurrence reste modérée, l'essor des outils de formulation numérique accélère les cycles de développement.

Principaux enseignements du rapport

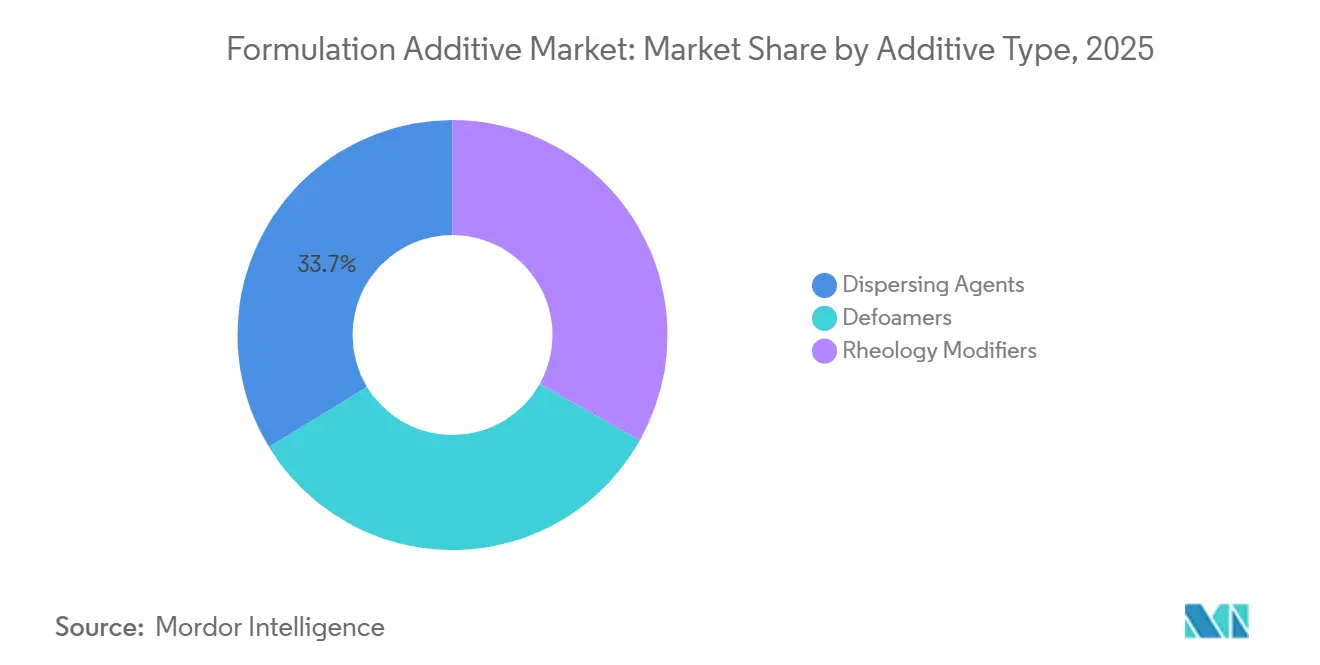

- Par type d'additif, les agents dispersants ont dominé avec 33,71 % de la part de marché des additifs de formulation en 2025, tandis que les modificateurs de rhéologie devraient progresser à un CAGR de 6,61 % jusqu'en 2031.

- Par secteur d'utilisation finale, la construction a représenté 28,74 % de la demande en 2025 ; l'électronique devrait croître à un CAGR de 6,92 % jusqu'en 2031, les additifs à ultra-faible constante diélectrique gagnant du terrain dans le matériel 5G.

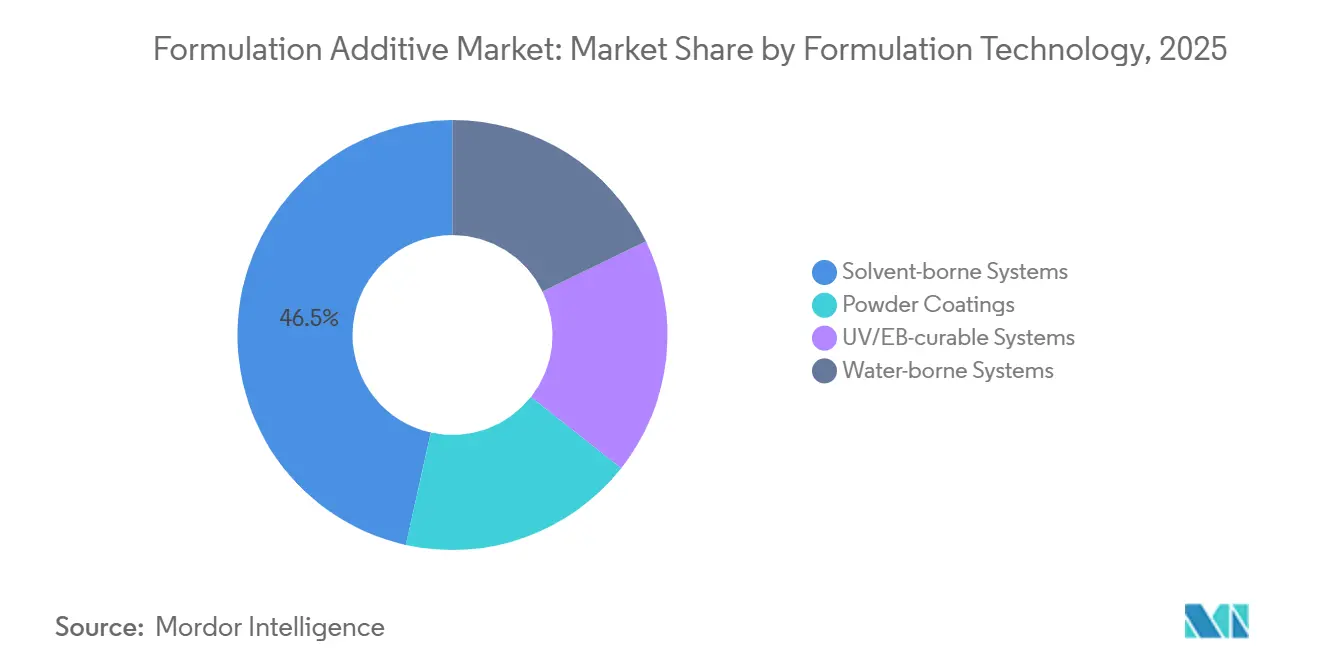

- Par technologie de formulation, les systèmes à base de solvant ont capté 46,52 % du chiffre d'affaires en 2025, tandis que les lignes durcissables aux UV/EB devraient progresser à un CAGR de 7,28 %, portées par les cycles de durcissement instantané dans l'assemblage automobile et de circuits imprimés.

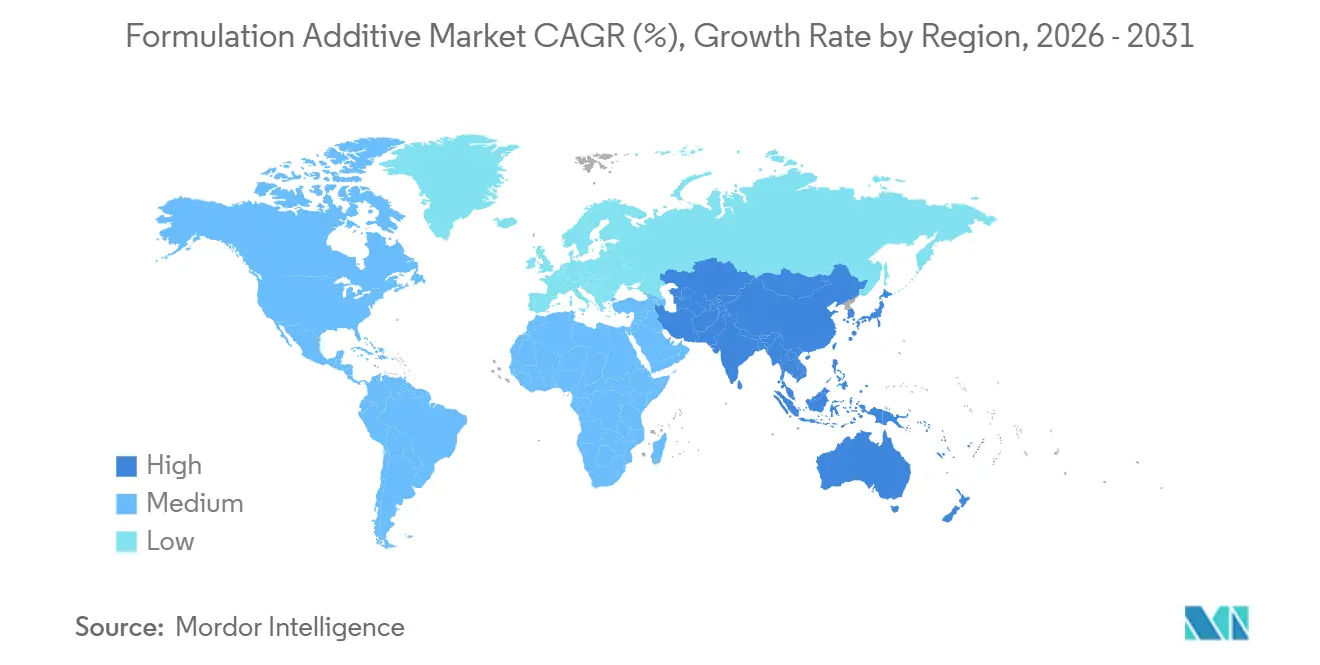

- Par géographie, l'Asie-Pacifique a représenté 42,23 % de la valeur en 2025 et devrait afficher le CAGR régional le plus élevé de 6,99 % sur la période de prévision, soutenue par les investissements dans les parcs chimiques spécialisés du Jiangsu et du Shandong.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des additifs de formulation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers des revêtements à base d'eau à faible teneur en COV, portée par la durabilité | +1.20% | Mondial, avec la plus forte adoption dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des dépenses d'infrastructure dans les économies émergentes | +1.50% | Cœur Asie-Pacifique (Inde, Indonésie, Vietnam), débordement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Croissance rapide des composites légers haute performance | +0.90% | Pôles aérospatiaux d'Amérique du Nord et de l'UE, clusters automobiles d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande liée à la mobilité électrique pour les fluides et additifs de gestion thermique | +1.10% | Mondial, concentré dans les zones de fabrication de véhicules électriques en Chine, dans l'UE et aux États-Unis | Court terme (≤ 2 ans) |

| Pression des équipementiers pour des additifs à ultra-faible constante diélectrique compatibles avec les capteurs | +0.80% | Pôles électroniques d'Asie-Pacifique (Taïwan, Corée du Sud, Japon), automobile en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des revêtements à base d'eau à faible teneur en COV, portée par la durabilité

Depuis 2020, les revêtements à base d'eau ont fortement progressé pour dominer une part significative du volume mondial de peintures architecturales. Cette évolution s'inscrit dans le cadre des réglementations renforcées sur les limites de COV imposées par les autorités de l'Union européenne et de Californie. Face à ces changements, les grands fabricants abandonnent les éthers de glycol traditionnels au profit de coalescents biosourcés et adoptent de plus en plus des épaississants associatifs. Ces épaississants, qui maintiennent la viscosité sans solvants organiques, ont conduit à une réduction notable des émissions du berceau à la porte par rapport aux alternatives à base de solvant. BASF a introduit des modificateurs de rhéologie qui reproduisent les caractéristiques anti-coulure des alkydes, permettant aux prescripteurs d'obtenir des crédits LEED v4.1 tout en maintenant une haute qualité d'application. Parallèlement, des plateformes telles que Gennex de Benjamin Moore, dotées de colorants zéro COV, réduisent la demande en pigments, entraînant des réductions tangibles des coûts en matières premières. Par ailleurs, tant aux États-Unis qu'en Europe, une tendance perceptible dans les marchés publics favorise les produits soutenus par des déclarations environnementales tierces, accélérant les changements dans les projets d'infrastructure.

Expansion des dépenses d'infrastructure dans les économies émergentes

L'Inde, dans le cadre de sa Politique nationale des produits chimiques, vise une augmentation substantielle de la production chimique nationale d'ici 2030[1]Gouvernement de l'Inde, "Politique nationale des produits chimiques 2024," chemicals.nic.in . La politique offre aux investisseurs étrangers une exonération fiscale décennale attrayante dans 12 zones d'investissement sélectionnées. Pendant ce temps, en Indonésie, le projet de capitale Nusantara établit une référence. Il exige que tous les bâtiments gouvernementaux utilisent des revêtements à faible teneur en COV, augmentant ainsi la demande d'agents dispersants à base d'eau et d'antimousses. Le Fonds d'investissement public d'Arabie Saoudite réalise un investissement majeur dans la zone industrielle NEOM, comprenant un vapocraqueur d'éthylène qui desservira les unités d'additifs en aval. Cette décision stratégique devrait réduire les coûts logistiques pour les formulateurs locaux. Au Vietnam, un récent amendement à la loi sur la construction impose des tests de COV pour les projets de gratte-ciel, ouvrant la voie à un marché rentable pour les additifs conformes d'ici 2028. En 2024, les principaux prêteurs multilatéraux ont engagé des fonds importants pour améliorer les infrastructures en Asie du Sud-Est, avec un accent notable sur les accords de construction verte, soulignant une préférence pour les solutions à base d'eau et durcissables aux UV.

Croissance rapide des composites légers haute performance

De 2022 à 2024, les équipementiers automobiles ont accru leur utilisation de fibres de carbone dans les plateformes électriques, entraînant une forte demande de modificateurs de rhéologie. Ces modificateurs jouent un rôle crucial pour assurer la distribution uniforme des fibres lors de l'infusion de résine. Les ventes de préimprégnés ont connu une croissance significative, soutenues par des programmes aérospatiaux allant du Boeing 787 à l'Airbus A350. Cette croissance a été principalement portée par des matrices époxy, renforcées par des flexibilisants, capables de résister à des températures de service allant jusqu'à 180 degrés Celsius. L'initiative iFACTORY de BMW s'est fixé un objectif ambitieux de recyclage d'une part significative de ses fibres de carbone d'ici 2028. La réalisation de cet objectif nécessite l'utilisation d'agents dispersants capables de re-stabiliser les fibres récupérées tout en préservant leurs propriétés mécaniques. Le réservoir cryogénique composite innovant de la NASA a réalisé une réduction notable de la masse structurelle, offrant un avantage économique pour les lanceurs spatiaux. Cette avancée a attiré l'attention des fournisseurs d'additifs spécialisés dans les résines cryogéniques. Dans le secteur de l'énergie éolienne, les développeurs optent désormais pour des pales de 80 mètres. Ces pales intègrent des gelcoats, renforcés par des absorbeurs ultraviolets (UV) et des agents anti-coulure, pour prévenir les piqûres lors du moulage vertical.

Demande liée à la mobilité électrique pour les fluides et additifs de gestion thermique

Depuis 2022, les ventes d'additifs pour liquides de refroidissement de véhicules électriques ont fortement progressé. Cette croissance découle de la recherche par les équipementiers de fluides pouvant fonctionner de manière stable entre -40 °C et 135 °C, tout en prévenant la corrosion dans les échangeurs de chaleur en aluminium. En Chine, la révision de la réglementation GB 29743.2 établit une nouvelle norme, exigeant un point d'ébullition minimum de 165 °C. En conséquence, les formulateurs se tournent de plus en plus vers des bases polyalkylène glycol et des inhibiteurs de corrosion, qui ont tous deux reçu l'aval des leaders du secteur BYD et CATL. Castrol a lancé un nouveau liquide de refroidissement diélectrique, présentant une tension de claquage dépassant 50 kV. Cette innovation prend en charge le refroidissement par immersion des batteries 800 volts, réalisant une réduction significative du poids du système de 12 kg. Les fluides E-Fluids de Shell sont renforcés par des agents antimousse, empêchant efficacement la formation de noyaux de bulles lors des flux de chaleur de charge rapide, même au pic de 15 kW/m². Dans une démarche de durabilité, TotalEnergies et Stellantis pilotent des packages d'additifs dérivés du colza. Ces solutions de pointe visent à réduire les émissions de carbone sur le cycle de vie, s'alignant parfaitement avec la directive européenne sur le reporting de durabilité des entreprises.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -0.70% | Mondial, aigu dans les régions dépendantes des importations (UE, Japon, Corée du Sud) | Court terme (≤ 2 ans) |

| Coûts élevés de ré-enregistrement REACH et TSCA | -0.50% | UE et Amérique du Nord, impact indirect sur les chaînes d'approvisionnement mondiales | Moyen terme (2 à 4 ans) |

| Interdictions croissantes des spécifications sans PFAS | -0.40% | UE, Amérique du Nord (au niveau des États), émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de ré-enregistrement REACH et TSCA

En 2025, l'Agence européenne des produits chimiques a ajouté huit substances à sa liste de substances candidates. Les fabricants font face à des coûts élevés pour les dossiers de substances à volume élevé, à l'exclusion des tests de génotoxicité essentiels. Aux États-Unis, l'EPA exige des fabricants qu'ils déclarent les données d'exposition pour des milliers de produits chimiques tous les quatre ans, imposant des amendes substantielles en cas de non-conformité. Evonik a abandonné plusieurs références de tensioactifs après que des modèles internes ont projeté une valeur actuelle nette négative, en tenant compte des futures frais d'autorisation. Les entreprises de taille intermédiaire, en particulier celles dont les portefeuilles de gammes de produits sont inférieurs à un certain seuil, sont disproportionnellement pénalisées par ces coûts de conformité.

Interdictions croissantes des spécifications sans PFAS

Le projet de restriction des PFAS de l'Union européenne vise à interdire les fluorosurfactants dans les revêtements dans un délai de cinq ans, avec uniquement des exemptions pour usages essentiels autorisées. La loi LD 1537 du Maine va plus loin, interdisant les PFAS intentionnels dans la plupart des produits à moins que leur utilisation ne soit jugée inévitable. En conséquence, plusieurs grandes marques de peinture ont reformulé leurs gammes extérieures premium[2]État du Maine, "Interdiction des PFAS LD 1537," maine.gov . Clariant a introduit un agent mouillant sans PFAS qui atteint la même réduction de tension superficielle que son prédécesseur. Cependant, il nécessite un dosage plus élevé, augmentant les coûts de formulation. Avec la multiplication des interdictions au niveau des États américains et l'approche d'un seuil de déclaration plus strict en vertu de la section 6 du TSCA, ceux qui accusent du retard en matière de conformité risquent des dépréciations de stocks.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'additif : les agents dispersants en tête, les modificateurs de rhéologie s'accélèrent

En 2025, les agents dispersants représentaient 33,71 % du chiffre d'affaires, soulignant leur rôle central dans la stabilisation des pigments et des charges dans divers systèmes, notamment à base d'eau, à base de solvant et UV. Le DISPERBYK-2150 de BASF, exploitant un squelette polyuréthane, a réduit la demande de TiO₂, entraînant des gains d'efficacité dans les lots de peinture.

Les modificateurs de rhéologie devraient croître à un CAGR de 6,61 % pendant la période de prévision 2026-2031, portés par la demande de mortiers d'impression 3D à comportement rhéofluidifiant et de revêtements verticaux anti-coulure. Les épaississants associatifs, désormais capables de résister à la dérive de viscosité même en conditions tropicales, ont élargi la portée du marché des additifs de formulation au-delà des zones tempérées. Les antimousses ont sécurisé une part de marché significative ; l'introduction sans silicone d'Evonik répond non seulement aux normes de l'Écolabel européen, mais résout également les problèmes de formation de cratères qui posaient auparavant des difficultés pour les finitions satinées. Les agents mouillants à base de tensioactifs ont satisfait aux normes strictes de contamination ionique de l'électronique, tandis qu'une combinaison d'agents de couplage, de promoteurs d'adhérence et de stabilisants UV a apporté des contributions notables à des niches spécialisées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : la construction domine, l'électronique progresse fortement

En 2025, le secteur de la construction représentait 28,74 % du volume, utilisant des produits tels que les primaires intérieurs, les murs élastomériques extérieurs et les agents de démoulage pour béton. Ces applications stimulent de manière constante la demande de dispersants, d'antimousses et de packages rhéologiques. Les peintures architecturales utilisent généralement un ratio défini de dispersants, d'antimousses et d'épaississants, indiquant un schéma de demande stable.

Le secteur de l'électronique devrait dépasser le marché plus large des additifs de formulation, croissant à un CAGR de 6,92 % pendant la période de prévision 2026-2031, porté par la demande d'additifs à ultra-faible constante diélectrique dans les matériaux de sous-remplissage, d'encapsulation et d'interface thermique. Soulignant la valeur spécialisée pour l'assemblage haute fiabilité, la gamme Loctite 3382 de Henkel, dotée de charges en nitrure de bore et d'agents de couplage aminosilane, affiche une conductivité impressionnante et une durée de vie en pot prolongée. L'industrie du transport, couvrant l'automobile et l'aérospatiale, adopte de plus en plus les structures composites, stimulant la demande de systèmes époxy flexibilisés qui renforcent la ténacité à la rupture. D'autres secteurs, notamment les fluides de forage pétrolier et gazier, les lubrifiants spéciaux et les revêtements de boîtes de conserve alimentaires, progressent régulièrement, se taillant des niches en réponse aux exigences réglementaires.

Par technologie de formulation : les systèmes à base de solvant prédominent, les systèmes UV/EB progressent

En 2025, les lignes à base de solvant ont capté 46,52 % des ventes, les revêtements marins et de maintenance industrielle s'appuyant sur des aromatiques à haute teneur en solides pour une résistance chimique accrue. Pendant ce temps, les systèmes durcissables aux UV/EB devraient croître à un CAGR de 7,28 % pendant la période de prévision 2026-2031. Cette croissance est attribuée aux usines d'assemblage adoptant des cycles de durcissement instantané, qui suppriment le besoin de fours et rationalisent les stocks en cours de fabrication.

Les systèmes à base d'eau, renforcés par des réticulants polyisocyanate hydrophiles tels que le Bayhydur 305 de Covestro, ont consolidé leur présence sur le marché. Ces réticulants permettent aux revêtements bicomposants de rivaliser avec les performances de leurs homologues époxy à base de solvant. Les revêtements en poudre, prisés pour les appareils électroménagers et l'aluminium architectural, bénéficient de l'efficacité des 100 % de solides dans la récupération de la surpulvérisation. Le marché est complété par des hybrides à haute teneur en solides et des films polymérisés par plasma. Des innovations telles que les photoinitiateurs Esacure TZT de Lambson révolutionnent le durcissement UV, atteignant de plus grandes profondeurs sous azote et surmontant les défis d'épaisseur antérieurs. Cette avancée a ouvert la voie à des applications d'outillage imprimé en 3D.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, la région Asie-Pacifique représentait 42,23 % du chiffre d'affaires mondial et devrait croître à un CAGR de 6,99 % pendant la période de prévision 2026-2031. La feuille de route chimique ambitieuse de l'Inde et les investissements stratégiques de la Chine dans des parcs spécialisés au Jiangsu et au Shandong sont les principaux moteurs de cette croissance. Les producteurs régionaux sont prêts à accroître leur part dans le marché des additifs de formulation, soutenus par l'investissement de SABIC dans un complexe au Fujian, utilisant désormais des matières premières EVA pour les additifs adhésifs. Par ailleurs, l'initiative de subvention du Japon renforce la production nationale de dispersants de qualité semiconducteur.

L'Amérique du Nord, avec une part de marché significative en 2025, tire profit de l'électrification portée par la loi sur la réduction de l'inflation et de l'expansion de la bio-éthylène de Dow au Texas. Cette expansion joue un rôle crucial dans l'approvisionnement en monomères acrylates à faible empreinte carbone, essentiels pour les modificateurs de rhéologie. L'essor de la délocalisation de proximité au Mexique a stimulé la création de nombreux emplois en usine, faisant monter la demande de revêtements conformes et de matériaux d'interface thermique. Ces matériaux dépendent fortement des packages de tensioactifs et d'agents de couplage. La production d'additifs spéciaux de la région bénéficie d'un avantage grâce à l'abondance du gaz de schiste, un privilège dont ne jouit pas l'Europe, qui se débat avec la dépendance aux importations et la volatilité des matières premières.

L'Europe oriente sa dynamique de marché en accord avec les objectifs Ajustement à l'objectif 55 du Pacte vert européen. Ces objectifs orientent les formulateurs vers des choix durables tels que les systèmes à base d'eau et UV. L'Allemagne avance avec des subventions à la décarbonation, soutenant les vapocraqueurs électrifiés et les pilotes biosourcés, ouvrant la voie à un marché pour les additifs à label vert. L'Amérique du Sud est portée par la reprise de la construction au Brésil et le secteur lithium en plein essor en Argentine, tous deux montrant de l'intérêt pour les revêtements de bassins résistants à la corrosion. Pendant ce temps, le Moyen-Orient et l'Afrique tirent parti de la matière première éthane à faible coût, bien qu'ils se débattent avec des réglementations fragmentées qui ralentissent l'adoption des grades spéciaux.

Paysage concurrentiel

Le marché des additifs de formulation est modérément fragmenté. Les leaders du secteur se distinguent par des laboratoires d'application mondiaux et des logiciels de formulation pilotés par l'IA de pointe. Par exemple, la plateforme Formulation Advisor de BASF a transformé les délais de cycle en laboratoire, les accélérant considérablement en exploitant l'analyse historique des recettes pour des insights prédictifs.

En 2025, Evonik a lancé TEGO Dispers 760 W, un agent mouillant sans PFAS. Ce produit a rapidement gagné en popularité, obtenant des approbations de conception précoces de plusieurs fabricants de peintures mondiaux en imitant les caractéristiques de tension superficielle des fluorosurfactants conventionnels, tout en évitant l'examen de l'annexe XVII du règlement REACH. BYK se concentre sur les dispersants polymériques, qui permettent de réduire la charge en pigments. Cette caractéristique offre un avantage notable, se traduisant par des économies significatives en matières premières sur le marché des revêtements décoratifs très prisé.

Les spécialistes régionaux prospèrent en mettant l'accent sur la personnalisation rapide et les chimies durables. Par exemple, les dispersions de noir de carbone traité en surface de Cabot ont raccourci les temps de dispersion, bénéficiant à la production en flux tendu pour les équipementiers automobiles. Arxada saisit des opportunités au milieu des obstacles réglementaires dans le secteur des additifs antimicrobiens. Parallèlement, des startups de chimie computationnelle élaborent rapidement des molécules in silico, se positionnant pour naviguer rapidement dans les interdictions de PFAS. Les récentes demandes de brevets de Clariant pour des dispersants à base de lignine soulignent l'attention croissante du secteur sur les innovations à contenu biosourcé, en résonance avec les objectifs de portée 3 des clients.

Leaders du secteur des additifs de formulation

Dow

Evonik Industries AG

Arkema

BASF

Altana (BYK)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Evonik Coating Additives a introduit TEGO Dispers 695, un hyperdispersant conçu pour les encres à durcissement par rayonnement et les encres polyuréthane en phase solvant. Cet additif est hautement polymérique, sans solvant et 100 % actif, avec la capacité de se dissoudre facilement dans divers monomères et solvants organiques, y compris les alcools.

- Avril 2025 : Evonik Coating Additives, filiale d'Evonik Industries AG, a développé TEGO Wet 288, un additif de formulation mouillant de substrat pour les formulations à base d'eau et à durcissement par rayonnement. De plus, l'additif présente une large conformité au contact alimentaire, le rendant adapté aux applications d'emballage alimentaire.

Périmètre du rapport mondial sur le marché des additifs de formulation

Les additifs de formulation sont des substances chimiques spécialisées ajoutées lors de la fabrication pour améliorer le traitement, les performances, la stabilité et la fonctionnalité globale. Bien qu'ils ne soient pas les composants actifs principaux d'une formulation, ils jouent un rôle essentiel pour garantir que le produit final répond aux normes de qualité et d'application requises.

Le marché des additifs de formulation est segmenté par type d'additif, secteur d'utilisation finale, technologie de formulation et géographie. Par type d'additif, le marché est segmenté en antimousses, modificateurs de rhéologie et agents dispersants. Par secteur d'utilisation finale, le marché est segmenté en construction, transport, automobile, pétrole et gaz, alimentation et boissons, électronique et autres secteurs d'utilisation finale. Par technologie de formulation, le marché est segmenté en systèmes à base d'eau, systèmes à base de solvant, revêtements en poudre et systèmes durcissables aux UV/EB. Le rapport couvre également la taille du marché et les prévisions pour les additifs de formulation dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Antimousses |

| Modificateurs de rhéologie |

| Agents dispersants |

| Construction |

| Transport |

| Automobile |

| Pétrole et gaz |

| Alimentation et boissons |

| Électronique |

| Autres secteurs d'utilisation finale |

| Systèmes à base d'eau |

| Systèmes à base de solvant |

| Revêtements en poudre |

| Systèmes durcissables aux UV/EB |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'additif | Antimousses | |

| Modificateurs de rhéologie | ||

| Agents dispersants | ||

| Par secteur d'utilisation finale | Construction | |

| Transport | ||

| Automobile | ||

| Pétrole et gaz | ||

| Alimentation et boissons | ||

| Électronique | ||

| Autres secteurs d'utilisation finale | ||

| Par technologie de formulation | Systèmes à base d'eau | |

| Systèmes à base de solvant | ||

| Revêtements en poudre | ||

| Systèmes durcissables aux UV/EB | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande mondiale d'additifs de formulation d'ici 2031 ?

La taille du marché des additifs de formulation s'établit à 22,95 milliards USD en 2026 et devrait atteindre 30,84 milliards USD d'ici 2031 à un CAGR de 6,09 %.

Quel type d'additif génère le chiffre d'affaires le plus élevé aujourd'hui ?

Les agents dispersants ont représenté 33,71 % des ventes en 2025, la part la plus importante parmi toutes les catégories d'additifs.

Quel secteur d'utilisation finale connaît la croissance la plus rapide ?

L'électronique devrait enregistrer un CAGR de 6,92 % jusqu'en 2031, la 5G et les emballages haute densité augmentant les exigences en matière de pureté et de constante diélectrique.

Pourquoi les formulations durcissables aux UV/EB gagnent-elles en faveur ?

Elles offrent des durcissements instantanés, réduisent l'énergie de durcissement de plus de 70 % et éliminent les fours, augmentant le débit sur les lignes automobiles et électroniques.

Quelle région ajoutera la plus grande valeur incrémentale ?

L'Asie-Pacifique devrait connaître la plus forte croissance absolue en valeur, soutenue par les investissements dans les parcs chimiques en Chine et les incitations politiques en Inde.

Comment les fournisseurs répondent-ils aux interdictions de PFAS ?

Des leaders tels qu'Evonik et Clariant commercialisent des agents mouillants et des tensioactifs sans PFAS qui égalent les performances tout en satisfaisant aux réglementations REACH et aux réglementations au niveau des États.

Dernière mise à jour de la page le: