Taille et parts du marché des additifs pour encres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.67 Milliards de dollars |

| Taille du Marché (2031) | 3.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs pour encres par Mordor Intelligence

La taille du marché des additifs pour encres devrait croître de 2,54 milliards USD en 2025 à 2,67 milliards USD en 2026 et devrait atteindre 3,4 milliards USD d'ici 2031, à un TCAC de 4,98 % sur la période 2026-2031. L'expansion du marché reflète le renforcement des exigences de qualité de la part des transformateurs d'emballages, la pression réglementaire croissante pour réduire les émissions de composés organiques volatils (COV) et une transition progressive vers des flux de travail d'impression numérique. Bien que les additifs représentent moins de 5 % d'une formulation d'encre typique, ils apportent des fonctionnalités essentielles — telles que la stabilisation des pigments, le contrôle du flux, le glissement de surface et l'amélioration de l'adhésion — permettant des résultats d'impression constants sur des substrats de plus en plus diversifiés. L'emballage domine la consommation, car le commerce électronique, les emballages souples pour denrées alimentaires et les formats ondulés premium nécessitent tous des formulations chimiques très élaborées à faible migration. Sur le plan technologique, les systèmes à base d'eau dominent désormais les volumes, tandis que les formulations durcissables aux UV enregistrent la croissance la plus rapide grâce à un durcissement économe en énergie et à la préférence réglementaire pour les solutions à faible teneur en COV. L'innovation côté offre se concentre sur des plateformes biosourcées, sans PFAS et sans huile minérale, qui soutiennent les objectifs d'économie circulaire sans compromettre les performances.

Principaux enseignements du rapport

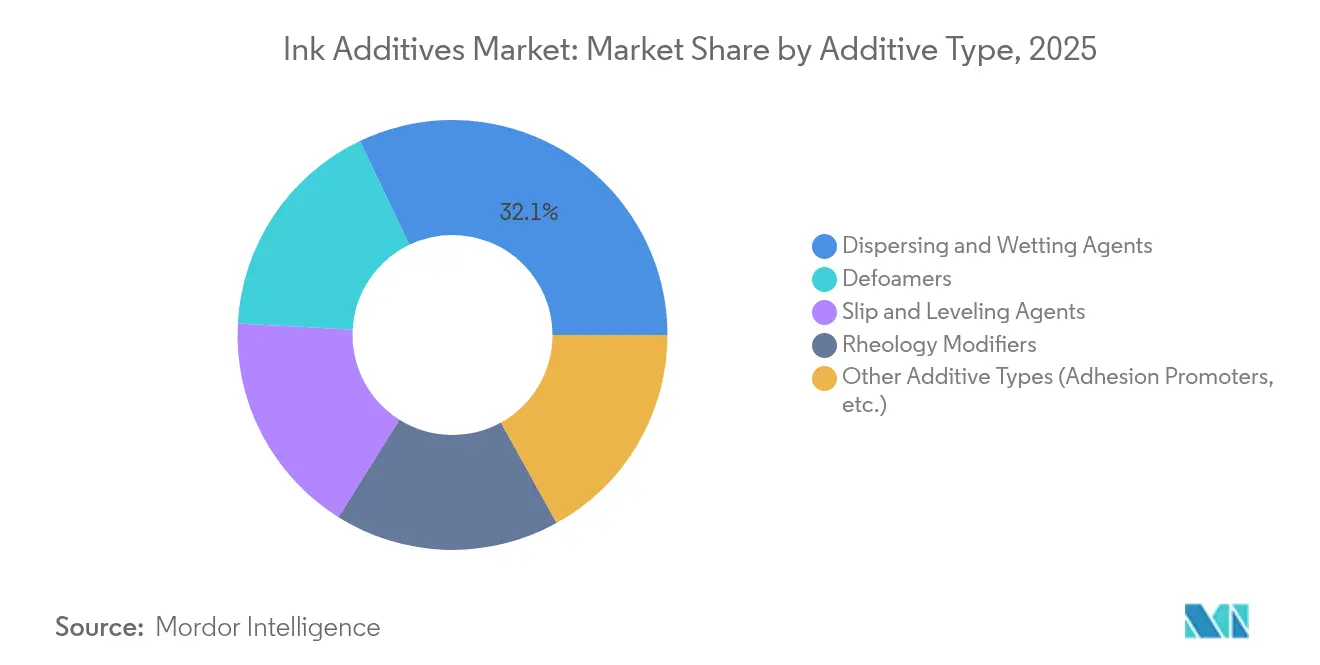

- Par type d'additif, les agents dispersants et mouillants ont représenté 32,10 % de la taille du marché des additifs pour encres en 2025 ; les modificateurs spéciaux et les promoteurs d'adhésion devraient progresser à un TCAC de 5,74 % au cours de la période de prévision.

- Par technologie, les systèmes à base d'eau ont détenu 46,80 % de la part du marché des additifs pour encres en 2025, tandis que les formulations durcissables aux UV devraient croître à un TCAC de 5,62 % jusqu'en 2031.

- Par procédé d'impression, le procédé lithographique a représenté la plus grande part, soit 35,05 %, en 2025 ; tandis que le procédé d'impression numérique devrait croître au TCAC le plus rapide de 5,86 % jusqu'en 2031.

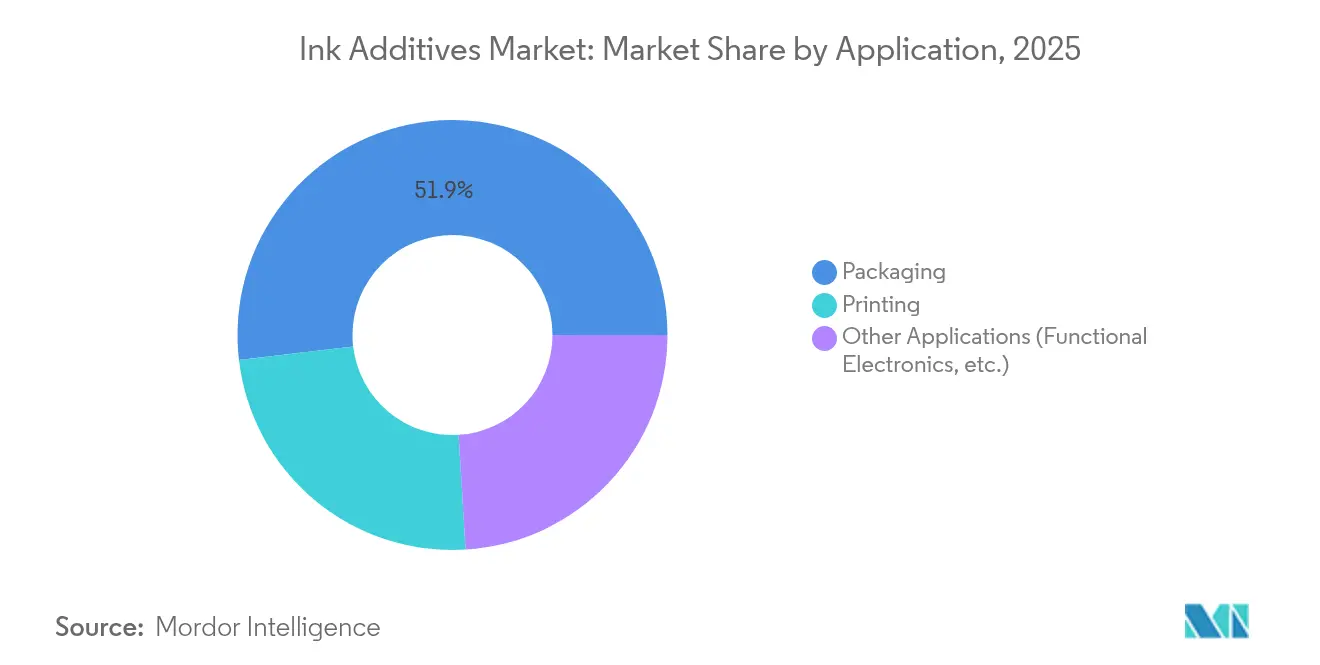

- Par application, l'emballage a capté 51,85 % des revenus en 2025 et se développe à un TCAC de 5,83 % jusqu'en 2031.

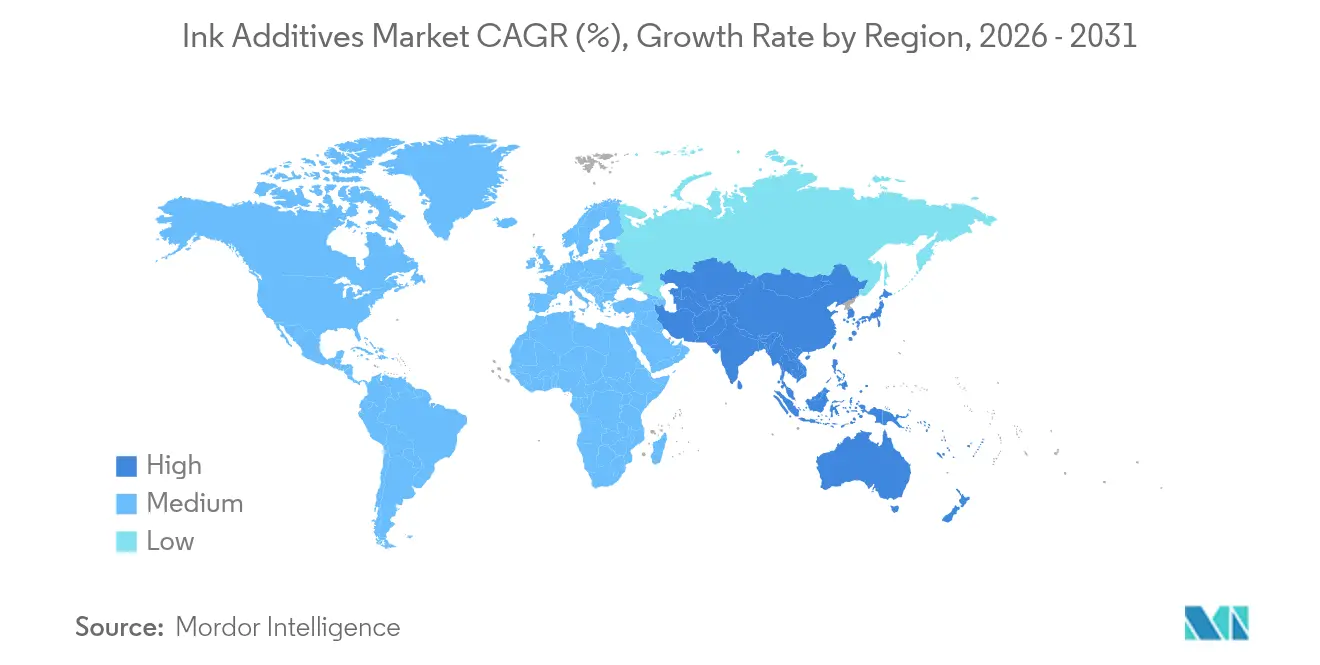

- Par géographie, l'Asie-Pacifique a représenté 46,10 % des revenus mondiaux en 2025 et devrait afficher un TCAC de 5,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des additifs pour encres

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des transformateurs d'emballages | +1.2% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Forte progression du volume de carton ondulé lié au commerce électronique | +0.9% | Mondial, concentré dans les marchés urbains | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur des systèmes à base d'eau et durcissables aux UV | +0.8% | Europe et Amérique du Nord en premier, Asie-Pacifique en cours | Long terme (≥ 4 ans) |

| Adoption des encres fonctionnelles et d'emballages intelligents | +0.7% | Amérique du Nord et Europe en adoption précoce, Asie-Pacifique en montée en charge | Moyen terme (2 à 4 ans) |

| Pénétration de l'impression numérique textile | +0.4% | Mondial, avec une concentration manufacturière en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des transformateurs d'emballages

Les transformateurs spécifient des additifs qui maintiennent la densité d'impression et l'adhésion sur des films multicouches, des stratifiés papier-polyéthylène et des feuilles métallisées. BASF a élargi sa gamme de dispersions en phase aqueuse Joncryl et Acronal Pro aux Pays-Bas pour répondre aux besoins des emballages souples pour denrées alimentaires nécessitant des profils à faible migration. Les grands groupes de transformation exigent également une cohérence entre les lots pour soutenir les lignes d'inspection automatisées, ce qui pousse les fournisseurs vers des matières premières de haute pureté et des normes de production plus strictes. Les investissements dans la gestion de la couleur en boucle fermée et la préparation des travaux en réalité augmentée soulignent davantage la nécessité d'additifs stables à des vitesses de presse variables, en conditions d'humidité et de température variables. L'augmentation attendue de la demande mondiale de produits emballés d'ici 2030 ouvre donc une longue perspective pour les formulations d'additifs haut de gamme.

Forte progression du volume de carton ondulé lié au commerce électronique

Les marques de vente directe aux consommateurs utilisent le carton d'expédition comme support de communication, ce qui entraîne un dépôt d'encre plus important et exige des modificateurs rhéologiques capables de maintenir la stabilité de projection dans des formulations d'impression à jet d'encre à haute viscosité. Des études en laboratoire montrent une densité de couleur jusqu'à 67 % plus élevée sur les papiers blancs couchés lorsque des dispersants à haute teneur en solides sont utilisés, sans colmatage des buses. Les centres de distribution urbains privilégient des encres à longue durée de vie en pot, favorisant des formulations anti-sédimentation qui résistent à la séparation de phases après plusieurs semaines de stockage. Des encres fonctionnelles intégrant des codes QR, des indicateurs de fraîcheur ou des éléments anti-contrefaçon émergent, nécessitant des additifs conducteurs ou luminescents jusqu'alors peu courants dans les flux de travail d'impression sur carton ondulé.

Pression réglementaire en faveur des systèmes à base d'eau et durcissables aux UV

L'Union européenne a ajouté le UV-328 à la liste des polluants organiques persistants en février 2025, accélérant la reformulation en abandonnant les synergistes UV traditionnels[1]SGS SA, « L'UE ajoute le UV-328 au règlement sur les polluants organiques persistants », sgs.com. Evonik a introduit des biosurfactants à base de rhamno-lipides conçus pour les encres à base d'eau, qui égalent les performances de mouillage des pigments précédemment assurées par des dispersants à base de solvants. Le durcissement par UV-LED réduit la consommation d'énergie jusqu'à 65 % par rapport aux lampes à mercure conventionnelles, offrant aux transformateurs à la fois un avantage économique et en matière de durabilité. En Amérique du Nord, les grandes marques évaluent désormais leurs fournisseurs sur des indicateurs d'empreinte carbone, faisant des additifs conformes un facteur de différenciation concurrentielle.

Adoption des encres fonctionnelles et d'emballages intelligents

Les encres conductrices à base d'argent nécessitent des dispersants atteignant des conductivités électriques proches de 1 × 10^5 S/m tout en empêchant l'agglomération des particules. Les étiquettes RFID et de communication en champ proche (NFC) imprimées sur des films en polyoléfine souple nécessitent des promoteurs d'adhésion formant des liaisons durables sans entraver les performances de l'antenne. Les couches de détection de gaz à base de carbone intégrées dans les emballages de viande nécessitent un contrôle rhéologique afin que les circuits imprimés restent fonctionnels après thermoformage. Ces exigences hybrides — imprimabilité et fonction électronique — ouvrent de nouveaux créneaux de revenus pour les fournisseurs d'additifs spéciaux prêts à co-développer des solutions avec les intégrateurs en électronique.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur le contact alimentaire et les COV | -0.8% | Mondial, avec l'Europe et l'Amérique du Nord comme zones les plus restrictives | Long terme (≥ 4 ans) |

| Chaîne d'approvisionnement volatile des monomères spéciaux | -0.6% | Mondial, avec une concentration manufacturière en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression de banalisation post-brevet | -0.4% | Mondial, affectant les segments d'additifs haut de gamme | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur le contact alimentaire et les COV

La Food and Drug Administration des États-Unis poursuit son approche au cas par cas pour les composants d'encre, allongeant les cycles d'approbation et augmentant les coûts de conformité pour les petits fournisseurs. La révision 2024 de l'ordonnance suisse sur les encres a supprimé la liste provisoire des substances non évaluées, contraignant les formulateurs à ne s'appuyer que sur des formulations chimiques pré-approuvées. L'Union européenne renforcera les restrictions relatives aux substances CMR au titre de l'Annexe XVII du règlement REACH en septembre 2025, imposant une nouvelle vague de reformulations. Les plafonds de COV diffèrent d'un État à l'autre aux États-Unis et d'un État membre à l'autre dans l'Union européenne, compliquant ainsi la rationalisation des gammes de produits. Les grandes multinationales exploitent leurs équipes réglementaires internes pour naviguer dans ces règles, tandis que les acteurs régionaux font face à des coûts de test relativement plus élevés, ce qui contraint leurs capacités d'innovation.

Chaîne d'approvisionnement volatile des monomères spéciaux

De graves pénuries de soude caustique début 2025 se répercutent sur la production de dispersants pour pigments et d'antimousses, poussant les fournisseurs à modéliser un double approvisionnement et à maintenir des stocks de sécurité plus élevés. Les prix de l'alcool polyvinylique ont chuté dans les principales régions au premier trimestre 2025, érodant la valeur des stocks et comprimant les marges. Les prix de la nitrocellulose ont divergé, l'Asie enregistrant des primes en raison de stocks tendus tandis que l'Europe est restée stable. Les producteurs d'additifs doivent couvrir leur exposition aux matières premières ou risquer une érosion soudaine des marges, en particulier lorsque les contrats à long terme fixent les prix des encres avec les transformateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'additif : les agents dispersants propulsent l'innovation en matière de performances

Les agents dispersants et mouillants ont représenté 32,10 % du chiffre d'affaires en 2025, soulignant leur rôle central dans le développement de la couleur et la stabilité à long terme. Les gammes Efka PX et Dispex Ultra PX de BASF améliorent la transparence et réduisent les viscosités des bases broyées, diminuant la consommation d'énergie lors du broyage. La gamme Dispersogen de Clariant couvre les classes de pigments organiques, inorganiques et à base de carbone, permettant aux formulateurs de concevoir des systèmes universels pour des flux de travail multi-substrats. Les antimousses restent essentiels lors du mélange à grande vitesse et de l'impression flexographique, où l'emprisonnement de micro-bulles provoque des défauts. Les agents de glissement et de nivellement améliorent le mouillage sur les films à faible énergie de surface tels que le polypropylène à orientation biaxiale (BOPP), tandis que les modificateurs rhéologiques de BYK offrent des propriétés anti-sédimentation sur l'ensemble du profil de cisaillement. Les modificateurs spéciaux et les promoteurs d'adhésion constituent le sous-groupe à la croissance la plus rapide avec un TCAC de 5,74 %, car les emballages intelligents, les céramiques haute température et la signalisation extérieure exigent des performances sur mesure. Les développements en matière d'additifs à base de liquides ioniques et de polymères hyperramifiés sont prometteurs pour les systèmes à base d'eau de nouvelle génération.

Par technologie : les systèmes à base d'eau mènent la transition vers la durabilité

Les formulations à base d'eau ont représenté 46,80 % des parts en 2025, portées par les réglementations sur les faibles teneurs en COV et les coûts d'assurance incendie réduits dans les ateliers d'impression. L'augmentation par BASF de la capacité de résine en phase aqueuse aux Pays-Bas souligne l'engagement envers des plateformes neutres en odeur et conformes aux normes alimentaires. Les encres à base de solvant restent indispensables dans les intérieurs automobiles, le marquage de câbles et le codage industriel, où la résistance chimique prime sur les préoccupations environnementales. Les formulations durcissables aux UV — en croissance de 5,62 % — offrent un durcissement instantané, un encombrement réduit des presses et une consommation d'énergie moindre avec les lampes UV-LED. Les fournisseurs introduisent désormais des photoinitiateurs sans étain et des dispersants sans APEO pour répondre aux directives de plus en plus strictes sur les perturbateurs endocriniens. Les formulations hybrides qui combinent le durcissement aux UV et par faisceau d'électrons répondent aux couches blanches à haute opacité sur les manchons thermorétractables et les sachets stérilisables, comblant les lacunes de performances entre les technologies existantes.

Par procédé d'impression : la croissance du numérique remet en cause la dominance lithographique

La lithographie a conservé 35,05 % du volume en 2025 grâce à son efficacité économique sur les longs tirages et à des écosystèmes d'approvisionnement matures. Les additifs pour encres destinés aux systèmes offset restent fortement standardisés, en se concentrant sur le contrôle de l'émulsification et la compatibilité avec la solution de mouillage. L'impression numérique a progressé à un TCAC de 5,86 %, portée par la demande d'étiquettes à la demande, de cartons d'expédition personnalisés et de transferts textiles en petites séries. Les encres à jet d'encre à haute viscosité, associées à des modificateurs rhéologiques sur mesure, produisent des aplats vifs sans sacrifier le temps d'ouverture des buses. La flexographie domine l'emballage souple, mais intègre désormais des formulations à base d'eau et UV-flexo qui réduisent l'impact environnemental. L'héliogravure reste forte dans le décor à grand volume et les stratifiés où le coût des cylindres s'amortit sur des millions de mètres linéaires. L'impression électrohydrodynamique pour la micro-électronique utilise des encres composites à base de nanomatériaux nécessitant des tensioactifs qui soutiennent également la conductivité électrique.

Par application : la dominance de l'emballage reflète la croissance du commerce électronique

L'emballage a dominé avec 51,85 % des parts en 2025 et demeure l'application en expansion la plus rapide à un TCAC de 5,83 %. Le carton ondulé bénéficie de formulations d'écoulement et de nivellement qui maintiennent la lisibilité après découpe et pliage. L'emballage souple pousse les promoteurs d'adhésion à lier les encres sur des structures barrières co-extrudées sans apprêt. L'emballage alimentaire propulse le segment testé aux migrations du marché des additifs pour encres, contraignant les fournisseurs à certifier chaque composant dans de multiples juridictions. Les fonctionnalités intelligentes, des codes QR aux indicateurs temps-température, nécessitent des additifs conducteurs ou luminescents qui n'entravent pas les graphismes standard. Les marchés de l'édition, de la communication graphique commerciale et des spécialités tels que les céramiques et le verre s'appuient toujours sur des systèmes haute température ou résistants aux solvants, mais croissent collectivement plus lentement à mesure que la consommation numérique augmente.

Analyse géographique

L'Asie-Pacifique a dominé le marché des additifs pour encres avec 46,10 % des revenus en 2025 et devrait afficher un TCAC de 5,68 % jusqu'en 2031. La norme chinoise GB 4806.14-2023 pour les encres en contact alimentaire remodèle les portefeuilles d'additifs vers des systèmes à faible migration et sans benzophénone. Les pays d'Asie du Sud-Est investissent dans la capacité de production de chimie de spécialité, et les gouvernements locaux accordent des incitations fiscales pour les projets de chimie verte, favorisant l'autosuffisance régionale. L'interdiction par l'Inde du toluène dans les encres d'imprimerie continue d'orienter la demande vers des formulations à base d'eau, tandis que le contrôle strict des substances toxiques au Japon stimule l'adoption d'additifs haut de gamme.

L'Amérique du Nord demeure technologiquement avancée et axée sur la conformité. La proposition de l'État de Washington de restreindre plusieurs catégories d'encres souligne le renforcement du contrôle environnemental. L'Agence de protection de l'environnement des États-Unis a inscrit le Violet de Pigment 29 dans le cadre de l'évaluation au titre de la loi sur le contrôle des substances toxiques (Toxic Substances Control Act), imposant des évaluations proactives des risques dans les formulations de dispersants pour pigments. Les grandes marques canadiennes mettent l'accent sur les emballages mono-matériaux recyclables, suscitant une demande d'additifs favorisant une séparation sans délaminage.

L'Europe mène systématiquement la réglementation en matière de durabilité. Le Plan d'action Zéro pollution de l'Union européenne cible les encres à base d'huile minérale, et la part de marché de l'Allemagne dans les encres écologiques dépasse déjà 15 %. L'interdiction imminente en France en 2025 des encres à base minérale accélère la migration vers des systèmes à base végétale et UV-LED, augmentant la demande de dispersants biosourcés et d'antimousses à base de ressources renouvelables. Les pays nordiques, partisans de longue date de la certification du berceau au berceau, offrent des opportunités de niche pour des formulations d'additifs à ultra-faible migration qui se négocient à des prix premium.

L'Amérique latine et le Moyen-Orient et l'Afrique représentent des marchés plus petits mais en progression. Les cadres réglementaires sont moins matures, mais les grandes marques mondiales exigent des formulations harmonisées, créant une demande tirée d'additifs conformes. Les investissements dans la fabrication d'emballages souples au Mexique et en Turquie augmentent la demande régionale. L'adoption par l'Afrique du Sud de régimes de responsabilité élargie des producteurs pour les emballages pourrait accélérer la transition vers les encres à base d'eau, stimulant l'adoption d'additifs dans la région.

Paysage concurrentiel

Le marché des additifs pour encres est modérément fragmenté, les principaux acteurs combinant de larges portefeuilles chimiques, des chaînes d'approvisionnement mondiales et une expertise réglementaire. ALTANA a déclaré 1,64 milliard EUR de ventes au premier semestre 2024, consacrant 6 % à la R&D et acquérant le spécialiste des pigments Silberline pour renforcer ses capacités en encres à effets. BASF a amélioré sa capacité de résine en phase aqueuse et s'appuie sur une intégration en amont des matières premières pour se prémunir contre la volatilité des monomères. Clariant a achevé sa transition sans PFAS en décembre 2023 et commercialise ses dispersants sous un seul portefeuille mondial pour simplifier la conformité. Evonik positionne ses plateformes de biosurfactants comme des substituts directs aux agents mouillants à base de solvants.

Les mouvements stratégiques se concentrent autour de l'innovation durable : plateformes biosourcées, métalliques sans huile minérale et photoinitiateurs de nouvelle génération exempts de perturbateurs endocriniens. Les spécialistes de taille intermédiaire se concentrent sur l'électronique fonctionnelle ; par exemple, Henkel collabore avec des fabricants de circuits souples pour développer des dispersants à base de flocons d'argent adaptés à l'impression. La surveillance de la chaîne d'approvisionnement pilotée par l'intelligence artificielle (IA) aide les grands acteurs à anticiper les perturbations d'approvisionnement en matières premières, tandis que les portails clients numériques fournissent des données rhéologiques en temps réel, renforçant la fidélisation des transformateurs.

Les challengers émergents incluent des start-ups proposant des antimousses à base d'enzymes et des modificateurs rhéologiques à base de nanocellulose, souvent en partenariat avec des universités pour une validation rapide sur lignes pilotes. Les grands clients signent de plus en plus des accords d'innovation pluriannuels combinant l'approvisionnement en additifs avec des feuilles de route de développement conjoint, garantissant des volumes et décourageant l'entrée sur le marché spot des génériques.

Leaders du secteur des additifs pour encres

BASF

Evonik Industries AG

ALTANA

Elementis PLC

Dow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Evonik Coating Additives a lancé ses premiers produits à bilan massique, TEGO Wet 270 eCO et TEGO Foamex 812 eCO. Ces produits offrent aux formulateurs de revêtements et d'encres de hautes performances en tant qu'antimousse et agent mouillant, avec une empreinte carbone réduite. L'empreinte carbone est principalement influencée par les matières premières organiques et inorganiques utilisées lors de la production.

- Février 2025 : Shamrock Technologies a lancé UltraMATTE 56, un additif pour revêtements et encres, qui améliore la durabilité, le matage, la résistance au frottement et à l'abrasion. Dans les revêtements à très faible brillant, il réduit les écarts entre les lectures de brillant à 60° et 85° par rapport aux agents de matage à base de silice traditionnels. Il peut être incorporé à n'importe quelle étape de la production ou ajouté en post-traitement pour les ajustements de brillant sans affecter significativement la viscosité.

Portée du rapport mondial sur le marché des additifs pour encres

La portée du rapport sur le marché des additifs pour encres comprend :

| Agents dispersants et mouillants |

| Antimousses |

| Agents de glissement et de nivellement |

| Modificateurs rhéologiques |

| Autres types d'additifs (promoteurs d'adhésion, etc.) |

| À base d'eau |

| À base de solvant |

| Durcissable aux UV |

| Autres technologies (à base d'huile, hybride) |

| Lithographique |

| Flexographique |

| Numérique |

| Héliogravure |

| Autres procédés d'impression (sérigraphie, etc.) |

| Emballage | Carton ondulé |

| Souple | |

| Alimentaire | |

| Impression | Céramiques |

| Verre | |

| Papier | |

| Plastiques | |

| Autres applications (électronique fonctionnelle, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'additif | Agents dispersants et mouillants | |

| Antimousses | ||

| Agents de glissement et de nivellement | ||

| Modificateurs rhéologiques | ||

| Autres types d'additifs (promoteurs d'adhésion, etc.) | ||

| Par technologie | À base d'eau | |

| À base de solvant | ||

| Durcissable aux UV | ||

| Autres technologies (à base d'huile, hybride) | ||

| Par procédé d'impression | Lithographique | |

| Flexographique | ||

| Numérique | ||

| Héliogravure | ||

| Autres procédés d'impression (sérigraphie, etc.) | ||

| Par application | Emballage | Carton ondulé |

| Souple | ||

| Alimentaire | ||

| Impression | Céramiques | |

| Verre | ||

| Papier | ||

| Plastiques | ||

| Autres applications (électronique fonctionnelle, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des additifs pour encres ?

La taille du marché des additifs pour encres s'établit à 2,67 milliards USD en 2026 et devrait atteindre 3,4 milliards USD d'ici 2031.

Quel est le taux de croissance attendu pour le marché des additifs pour encres ?

Le marché devrait se développer à un TCAC de 4,98 % de 2026 à 2031.

Quel segment d'application génère le plus de demande pour les additifs pour encres ?

L'emballage est l'application principale, représentant 51,85 % des revenus mondiaux en 2025 et progressant à un TCAC de 5,83 %.

Quel segment technologique connaît la croissance la plus rapide au sein du marché des additifs pour encres ?

Les systèmes durcissables aux UV affichent la croissance la plus rapide, enregistrant un TCAC de 5,62 % jusqu'en 2031 grâce à un durcissement économe en énergie et à faible teneur en COV.

Dernière mise à jour de la page le: