Taille et part de marché des additifs de performance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 149.76 Milliards de dollars |

| Taille du Marché (2031) | 215.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs de performance par Mordor Intelligence

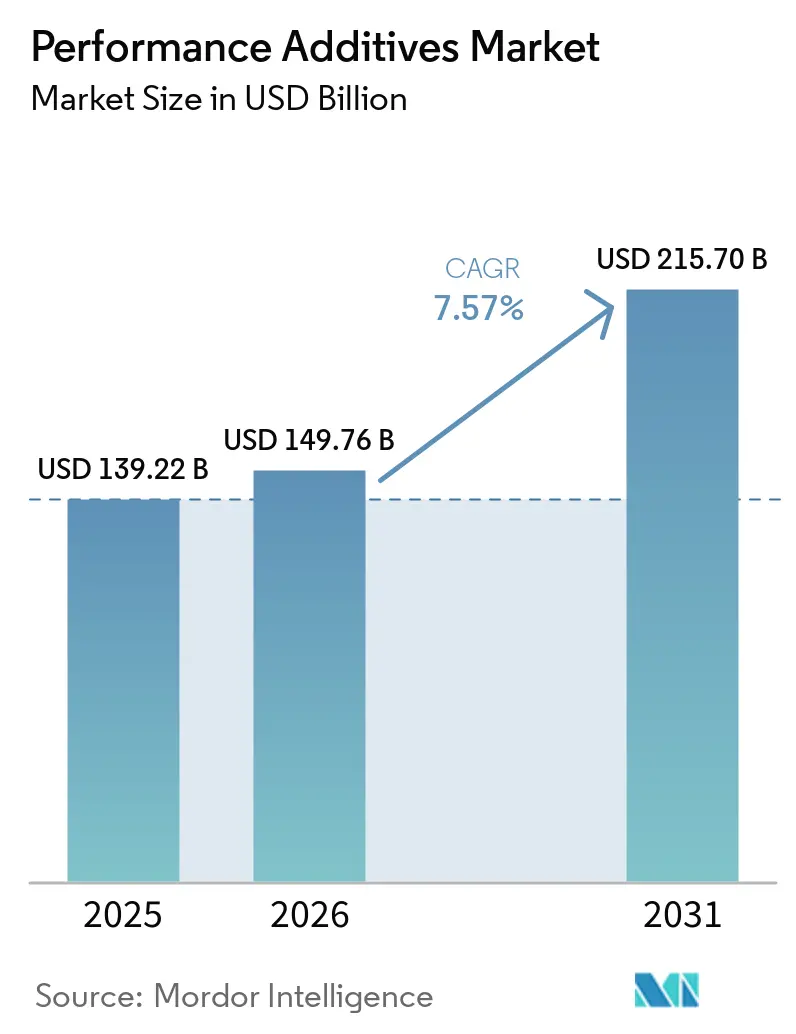

La taille du marché des additifs de performance est projetée à 139,22 milliards USD en 2025, 149,76 milliards USD en 2026, et devrait atteindre 215,70 milliards USD d'ici 2031, avec un TCAC de 7,57 % de 2026 à 2031. Portés par la montée en puissance des peintures architecturales à faible teneur en COV, l'adoption des normes d'émissions Euro 7 et China VI-b, ainsi que par la dynamique des initiatives d'économie circulaire, les formulateurs optent de plus en plus pour des dispersants, des modificateurs de rhéologie et des compatibilisants offrant une efficacité accrue à des taux de traitement plus faibles. À mesure que les unités à entraînement électrique dépassent 20 000 tr/min, la demande de lubrifiants haute température à vidanges prolongées a augmenté, intensifiant le besoin d'améliorateurs d'indice de viscosité stables au cisaillement. Parallèlement, les plateformes de formulation pilotées par l'IA accélèrent les cycles de développement, permettant aux producteurs de plus petite taille de rivaliser avec le rythme d'innovation des grandes multinationales. Par ailleurs, en réponse aux risques d'approvisionnement liés aux aromatiques dérivés du pétrole brut, les transformateurs se tournent vers des plastifiants biosourcés et des agents de lubrification issus d'acides gras, une démarche qui contribue à protéger leurs marges des fluctuations des prix des matières premières.

Principaux enseignements du rapport

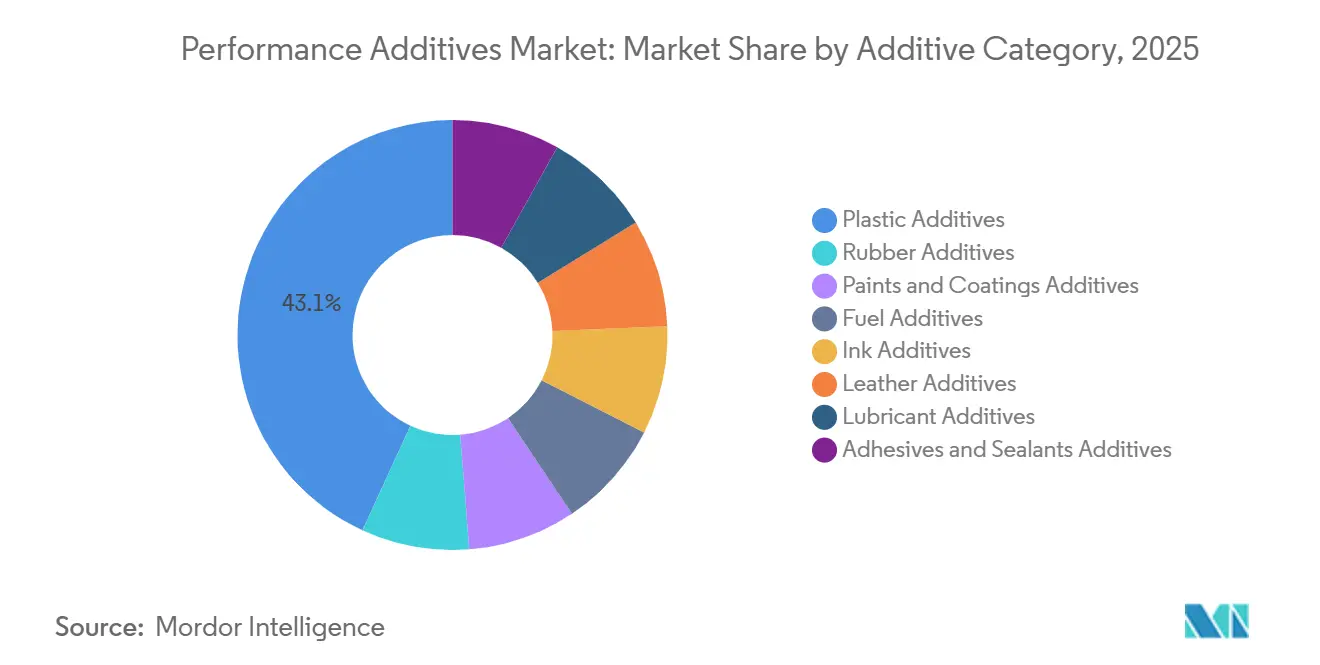

- Par catégorie d'additif, les additifs plastiques ont dominé avec une part de marché des additifs de performance de 43,12 % en 2025 et devraient progresser à un TCAC de 9,22 % jusqu'en 2031.

- Par forme, les additifs solides/en poudre ont représenté 49,16 % de la taille du marché des additifs de performance en 2025 ; les formats micro-encapsulés progressent à un TCAC de 10,36 % jusqu'en 2031.

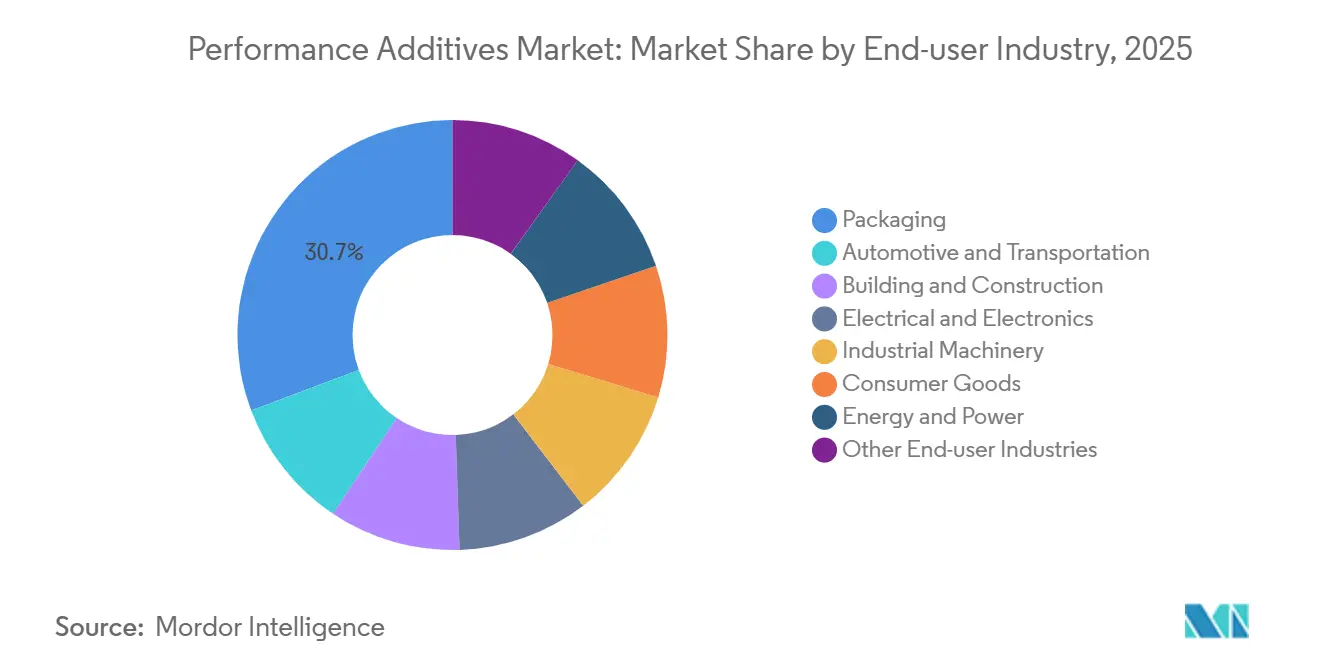

- Par industrie utilisatrice finale, l'emballage a représenté 30,71 % de la taille du marché des additifs de performance en 2025, tandis que l'automobile et le transport devraient enregistrer le TCAC le plus élevé, soit 10,61 %, entre 2026 et 2031.

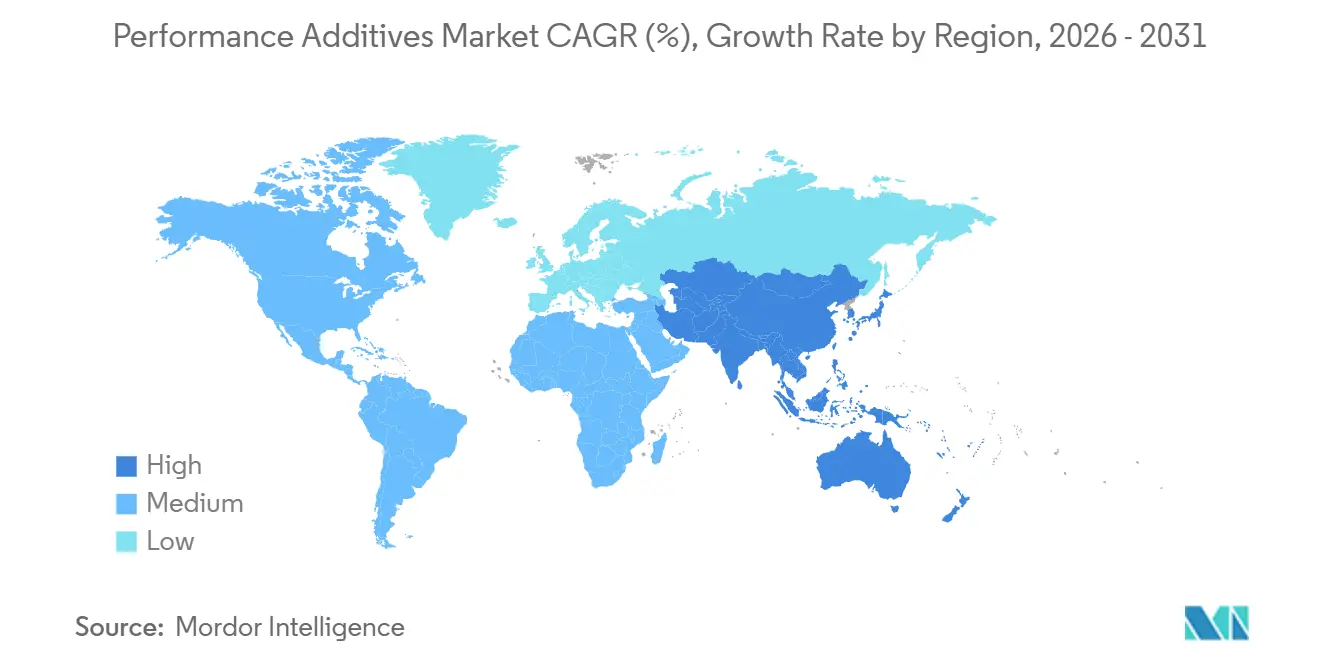

- Par géographie, l'Asie-Pacifique a capté 46,62 % de la part de marché des additifs de performance en 2025 et demeure la région à la croissance la plus rapide avec un TCAC de 8,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des additifs de performance

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide de la demande de plastiques dans les économies émergentes | +1.8% | Cœur Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Durcissement des normes d'économie de carburant et d'émissions stimulant les additifs pour lubrifiants et carburants haute performance | +2.1% | Mondial, avec adoption précoce en Europe, en Amérique du Nord et en Chine | Court terme (≤ 2 ans) |

| Le virage vers les revêtements à base d'eau et à faible teneur en COV stimule l'adoption d'additifs de spécialité | +1.4% | Europe et Amérique du Nord, avec expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les initiatives de recyclage chimique et de polymères circulaires rendues possibles par les additifs gagnent du terrain | +0.9% | Europe en tête, suivie par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les plateformes de formulation d'additifs pilotées par l'IA accélèrent les additifs de performance personnalisés | +0.6% | Mondial, concentré dans les pôles de recherche et développement (Allemagne, États-Unis, Japon) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de la demande de plastiques dans les économies émergentes

D'ici 2025, la Chine a intensifié sa production de plastiques, tandis que l'Inde, portée par un dispositif d'incitation, a enregistré une augmentation marquée de sa production. Cette hausse de la production indienne a stimulé une demande soutenue de stabilisants UV, d'antioxydants et de modificateurs d'impact. En Asie du Sud-Est, à mesure que le Vietnam, la Thaïlande et l'Indonésie développent leurs capacités en polyoléfines, une augmentation des lignes d'emballage orientées à l'exportation est manifeste. Ces lignes font de plus en plus appel aux additifs de performance pour améliorer la clarté et minimiser l'impact. Cependant, un obstacle se profile : de nombreux compoundeurs régionaux de niveau 2 manquent de l'expertise en formulation indispensable. Les façonniers interviennent pour combler cette lacune en proposant des mélanges-maîtres pré-dispersés. Par ailleurs, le pivot du secteur du commerce électronique vers les colis rigides a amplifié la demande de modificateurs d'impact acryliques. Parallèlement, les copolymères EVA passent d'applications de niche à une acceptation généralisée, notamment dans les enveloppes de protection.

Durcissement des normes d'économie de carburant et d'émissions

Les réglementations Euro 7 limitent les particules à un seuil spécifique. Cette réglementation a imposé l'utilisation de packages de détergents et de dispersants à faible teneur en cendres pour protéger les systèmes d'injection directe d'essence. En mars 2025, Chevron Oronite a introduit un dispersant sans cendres, garantissant une propreté prolongée des pistons en adéquation avec les intervalles de vidange prolongés des équipementiers[1]Chevron Corporation, "Dispersant sans cendres," chevron.com. La réglementation chinoise VI-b, qui plafonne les niveaux de soufre à une limite spécifique, a accru la demande d'améliorateurs de lubrification à base d'esters d'acides gras. Par ailleurs, les grades de viscosité 0W-8 représentent actuellement une part significative des huiles moteur pour véhicules particuliers dans la région européenne, stimulant davantage la demande d'améliorateurs d'indice de viscosité stables au cisaillement.

Le virage vers les revêtements à base d'eau et à faible teneur en COV stimule l'adoption d'additifs de spécialité

Dans l'Union européenne (UE), les peintures intérieures mates sont soumises à une limite de COV de 30 g/L, tandis que la Californie prévoit de réduire les limites pour l'entretien industriel à 100 g/L d'ici 2025. Pour faire face à des problèmes tels que l'augmentation de la tension de surface et les difficultés de formation de film, les systèmes à base d'eau s'appuient désormais sur des épaississants associatifs, des agents mouillants et des antimousses. Dow a lancé un épaississant acrylique biosourcé en juin 2025, répondant à la demande d'étiquettes sans cobalt et sans ammoniaque tout en assurant un contrôle optimal de la rhéologie[2]Dow Chemical Company, "Lancement d'un modificateur de rhéologie biosourcé," dow.com.

Initiatives de recyclage chimique et de polymères circulaires rendues possibles par les additifs

En 2025, le programme ChemCycling de BASF a revitalisé le flux de fusion et la couleur du PE et du PP recyclés en utilisant des antioxydants et des phosphites propriétaires sur de l'huile de pyrolyse traitée. Les réglementations de l'UE imposant que les emballages plastiques soient recyclés d'ici 2030, la demande d'agents glissants et de retardateurs de flamme a augmenté. Ces additifs sont désormais conçus pour maintenir leur efficacité sur plusieurs cycles d'extrusion. L'unité de recyclage moléculaire Kingsport d'Eastman utilise des extenseurs de chaîne et des modificateurs d'impact pour convertir le polyester recyclé en résines de qualité contact alimentaire.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières dérivées du pétrole brut | -1.2% | Mondial, avec un impact aigu dans les régions dépendantes des importations (Europe, Japon) | Court terme (≤ 2 ans) |

| Législation en attente sur les microplastiques ciblant les additifs fonctionnels dans l'emballage | -0.7% | Europe en tête, avec des retombées potentielles vers l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les obligations de traçabilité de la chaîne d'approvisionnement alourdissent les coûts de conformité pour les formulateurs | -0.5% | Europe (REACH), Amérique du Nord (TSCA), avec expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières dérivées du pétrole brut

En 2025, les prix du Brent ont affiché des fluctuations modérées dans une fourchette définie. Cette volatilité a alourdi les coûts variables des additifs à base de benzène et de toluène, comprimant significativement les marges en Europe. Des géants du secteur tels que SABIC, dotés de vapocraqueurs en amont, ont géré efficacement ces fluctuations de prix. Cependant, les formulateurs de taille intermédiaire ont eu recours à des ajustements de prix trimestriels. Bien que les sébacates biosourcés et les esters d'huile de tall aient offert un tampon contre ces pressions, ils affichaient une prime notable.

Législation en attente sur les microplastiques ciblant les additifs fonctionnels

En mars 2025, la liste des produits de consommation plus sûrs de Californie a inclus les additifs générateurs de microplastiques

, ce qui entraîne une analyse coûteuse des alternatives, un défi qui affecte de manière disproportionnée les petits mélangeurs. Par ailleurs, les projets de réglementation de l'ECHA classent les particules polymères solides de moins de 5 mm comme des microplastiques intentionnellement ajoutés, ce qui pourrait entraîner des restrictions sur les agents glissants à base d'érucamide et les agents matifiants à base de cire de PE, à moins qu'ils ne soient reformulés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie d'additif : les additifs plastiques dominent les revenus et l'innovation

En 2025, les additifs plastiques représentaient 43,12 % du chiffre d'affaires du marché des additifs de performance, avec des projections indiquant une croissance à un TCAC de 9,22 % pendant la période de prévision 2026-2031. Le marché des stabilisants dans les additifs de performance, porté par les antioxydants phénoliques et les stabilisants à la lumière à encombrement stérique, joue un rôle crucial dans la préservation des composites en polypropylène lors du traitement à 280 degrés Celsius. À mesure que des secteurs tels que l'électronique et les boîtiers de batteries s'éloignent des solutions à base de brome, les retardateurs de flamme sans halogène - utilisant le dihydroxyde d'aluminium et le polyphosphate de mélamine - ont connu une croissance significative.

Malgré l'examen par REACH, les plastifiants phtalates et non phtalates continuent de dominer le marché des tubes en PVC souple. Cette domination a incité les fournisseurs à explorer de plus en plus des alternatives telles que l'huile de soja époxydée et les mélanges de citrates. Les auxiliaires de traitement et les modificateurs d'impact sont désormais spécifiés plus fréquemment dans les emballages rigides pour le commerce électronique, améliorant la productivité et le débit sur des lignes de production dépassant 200 mètres par minute. D'autres segments du marché des additifs de performance - couvrant le caoutchouc, les revêtements, le carburant, l'encre, le cuir, les lubrifiants et les adhésifs - jouent des rôles essentiels. Ces segments garantissent tout, de la résistance à l'usure des bandes de roulement à la dispersion fluide des encres numériques, soulignant une demande large et diversifiée.

Par forme : la micro-encapsulation gagne en dynamisme

En 2025, les produits solides et en poudre ont dominé le marché des additifs de performance, représentant 49,16 % des revenus grâce à leur facilité de dosage et leur longue durée de conservation. Les liquides ont assuré une dispersion homogène dans les revêtements, tandis que les ateliers de moulage ont préféré les granulés de mélange-maître pour réduire l'exposition aux poussières. Les solutions micro-encapsulées, dont la croissance est projetée à un TCAC de 10,36 % pendant la période de prévision 2026-2031, ont permis une libération contrôlée d'antimicrobiens et de résines autoréparantes. Dans l'emballage alimentaire, les capsules à ions d'argent libèrent des biocides lors de la détection d'humidité, prolongeant la durée de conservation sans altérer le goût. Les antioxydants encapsulés ont protégé les polyoléfines lors de l'extrusion bi-vis, s'activant lorsque les températures de fusion approchaient des limites d'oxydation. Les propriétaires de marques dans les cosmétiques, les produits pharmaceutiques et les peintures haute performance ont accepté les éventuelles hausses de coûts liées à l'encapsulation, valorisant la fonctionnalité améliorée. Tandis que les formats solides/en poudre et liquides dominaient le PVC de commodité et les peintures architecturales, les lignes micro-encapsulées et de mélange-maître ont gagné du terrain sur le marché des grades techniques.

Par industrie utilisatrice finale : l'électrification remodèle la demande d'additifs

En 2025, l'emballage a généré 30,71 % du chiffre d'affaires total, soulignant la forte dépendance de la production mondiale à des agents tels que les agents glissants, antibloc et antibuée. Le secteur automobile et du transport est en tête de la croissance, avec un TCAC projeté de 10,61 % pendant la période de prévision 2026-2031. Les véhicules électriques représentant une part significative des ventes de véhicules légers, ils nécessitent des fluides maintenant des propriétés diélectriques et résistant à la corrosion du cuivre à des températures atteignant 120 degrés Celsius. Cette demande croissante stimule le besoin de modificateurs de friction avancés et d'esters synthétiques. De plus, à mesure que les thermoplastiques pour blocs-batteries évoluent, il existe une exigence croissante de retardateurs de flamme sans halogène et de charges thermiquement conductrices, qui dépendent toutes deux de dispersants et d'agents de couplage.

L'initiative indienne Logement pour tous stimule la croissance dans le secteur du bâtiment et de la construction, entraînant une demande accrue d'adjuvants pour béton et de modificateurs d'imperméabilisation. Dans le secteur électrique et électronique, on observe un virage notable vers des formulations sans halogène et à faible émission de fumée conformes aux normes UL 94 V-0. Cette tendance stimule la demande de trihydroxyde d'aluminium et de systèmes phosphorés. L'éventail des applications est vaste, allant des inhibiteurs de corrosion dans les fluides offshore aux dépresseurs de point d'écoulement dans les boues de forage arctiques, avec des contributions des secteurs des machines industrielles, des biens de consommation et de l'énergie.

Analyse géographique

L'Asie-Pacifique, dont la part projetée est de 46,62 % du chiffre d'affaires 2025, est en passe de mener avec un TCAC de 8,35 % pendant la période de prévision 2026-2031. La Chine, renforcée par l'usine HALS de Sinopec, a considérablement réduit sa dépendance aux importations sur le marché des additifs de performance. En Inde, les incitations gouvernementales accélèrent la poussée du pays vers l'autosuffisance en produits chimiques de spécialité, permettant aux acheteurs locaux de bénéficier de délais de livraison plus courts auprès des fournisseurs nationaux. Pendant ce temps, l'expansion des lignes de compoundage de l'ASEAN impose désormais des chaînes d'approvisionnement en additifs certifiées ISO 9001, créant de plus larges opportunités pour les façonniers régionaux.

L'Amérique du Nord, contributeur majeur aux revenus 2025, excelle dans les revêtements haute performance et les lubrifiants automobiles. La loi sur la réduction de l'inflation, qui accorde des crédits de production pour les produits chimiques de spécialité nationaux, a stimulé les expansions de géants du secteur comme Dow et Huntsman le long de la côte du Golfe. Par ailleurs, avec la production mexicaine de millions de véhicules, il existe une forte demande locale de packages de détergents et de dispersants, principalement assemblés à Monterrey, soulignant les tendances de relocalisation à proximité de la région.

L'Europe, malgré des défis tels que des coûts énergétiques élevés et une conformité REACH stricte, reste un acteur important sur le marché des additifs de performance. La région est également un pôle de R&D : les lignes pilotes de BASF à Ludwigshafen explorent les polyols à base de CO₂, tandis que le site de Marl d'Evonik est pionnier dans les modificateurs de rhéologie sélectionnés par l'IA. L'Amérique du Sud et le Moyen-Orient, représentant ensemble la part de marché restante, connaissent une montée en puissance de la demande d'additifs, portée par le secteur de l'emballage en plein essor au Brésil et le secteur pétrochimique robuste de l'Arabie saoudite.

Paysage concurrentiel

Le marché des additifs de performance est fragmenté. Les façonniers chinois proposent désormais des délais de livraison de quatre semaines, dépassant les fournisseurs mondiaux qui opèrent généralement sur un cycle de 12 semaines pour les mélanges-maîtres personnalisés. Pendant ce temps, des start-ups utilisant le criblage à haut débit pour identifier des plastifiants dérivés d'huiles végétales représentent un défi pour les acteurs établis axés sur les alternatives aux phtalates. À mesure que des réglementations telles que REACH, TSCA et les règles imminentes sur les microplastiques alourdissent les coûts de conformité, une légère consolidation du marché est anticipée. Cependant, la large gamme de chimies d'additifs dans le secteur des additifs de performance suggère qu'aucun acteur unique n'est susceptible de dominer.

Leaders du secteur des additifs de performance

BASF

Dow

Clariant

The Lubrizol Corporation

Evonik Industries AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Univar Solutions a élargi son partenariat avec SI Group pour la distribution d'additifs de performance en Europe, au Moyen-Orient et en Afrique. L'accord avec SI Group comprenait leur gamme d'additifs pour plastiques et adhésifs, tels que les antioxydants, les stabilisants, les stabilisants à la lumière UV et les modificateurs d'impact.

- Février 2026 : hubergroup Chemicals a lancé ELARA, une marque d'additifs haute performance conçue pour les revêtements, les encres d'imprimerie et les adhésifs. Le portefeuille de produits est conçu pour améliorer la dispersion, le mouillage et la qualité de surface, en mettant l'accent sur la durabilité et le respect des normes réglementaires.

Périmètre du rapport sur le marché mondial des additifs de performance

Les additifs de performance sont des composés chimiques spécialisés ajoutés en petites quantités aux matériaux de base, tels que les polymères, les huiles et les revêtements, pour améliorer leurs propriétés fonctionnelles, leur durabilité et leur aptitude au traitement, tout en préservant la structure en masse du matériau.

Le marché des additifs de performance est segmenté par catégorie d'additif, forme, industrie utilisatrice finale et géographie. Par catégorie d'additif, le marché est segmenté en additifs plastiques, additifs caoutchouc, additifs pour peintures et revêtements, additifs pour carburants, additifs pour encres, additifs pour cuir, additifs lubrifiants, et additifs pour adhésifs et mastics. Par forme, le marché est segmenté en solide/poudre, liquide, mélange-maître/granulé et micro-encapsulé. Par industrie utilisatrice finale, le marché est segmenté en emballage, automobile et transport, bâtiment et construction, électrique et électronique, machines industrielles, biens de consommation, énergie et puissance (y compris pétrole et gaz), et autres industries utilisatrices finales. Le rapport couvre également la taille du marché et les prévisions pour 17 pays dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont réalisés sur la base de la valeur (USD).

| Additifs plastiques | Lubrifiants |

| Auxiliaires de traitement (à base de fluoropolymère) | |

| Améliorateurs d'écoulement | |

| Additifs glissants | |

| Additifs antistatiques | |

| Agents mouillants pour pigments | |

| Dispersants pour charges | |

| Additifs antibuée | |

| Plastifiants | |

| Stabilisants | |

| Retardateurs de flamme | |

| Modificateurs d'impact | |

| Additifs caoutchouc | Accélérateurs |

| Antidégradants | |

| Agents gonflants et adhésifs | |

| Additifs pour peintures et revêtements | Biocides |

| Dispersants et agents mouillants | |

| Antimousses et désaérateurs | |

| Modificateurs de rhéologie | |

| Modificateurs de surface | |

| Stabilisants | |

| Additifs d'écoulement et de nivellement | |

| Autres additifs pour peintures et revêtements | |

| Additifs pour carburants | Contrôle des dépôts |

| Améliorateurs d'indice de cétane | |

| Améliorateurs de lubrification | |

| Antioxydants | |

| Anticorrosion | |

| Colorants pour carburants | |

| Améliorateurs d'écoulement à froid | |

| Agents antidétonants | |

| Autres additifs pour carburants | |

| Additifs pour encres | Modificateurs de rhéologie |

| Agents glissants/antifriction | |

| Antimousses | |

| Dispersants | |

| Antioxydants | |

| Agents chélatants | |

| Autres additifs pour encres | |

| Additifs pour cuir | Agents de finition |

| Graisses liquores | |

| Syntans | |

| Autres additifs pour cuir | |

| Additifs lubrifiants | Dispersants et émulsifiants |

| Améliorateurs d'indice de viscosité | |

| Détergents | |

| Inhibiteurs de corrosion | |

| Inhibiteurs d'oxydation | |

| Additifs extrême-pression | |

| Modificateurs de friction | |

| Autres additifs lubrifiants | |

| Additifs pour adhésifs et mastics | Antioxydants |

| Stabilisants à la lumière | |

| Agents tackifiants | |

| Autres additifs |

| Solide/Poudre |

| Liquide |

| Mélange-maître/Granulé |

| Micro-encapsulé |

| Emballage |

| Automobile et transport |

| Bâtiment et construction |

| Électrique et électronique |

| Machines industrielles |

| Biens de consommation |

| Énergie et puissance (y compris pétrole et gaz) |

| Autres industries utilisatrices finales |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par catégorie d'additif | Additifs plastiques | Lubrifiants |

| Auxiliaires de traitement (à base de fluoropolymère) | ||

| Améliorateurs d'écoulement | ||

| Additifs glissants | ||

| Additifs antistatiques | ||

| Agents mouillants pour pigments | ||

| Dispersants pour charges | ||

| Additifs antibuée | ||

| Plastifiants | ||

| Stabilisants | ||

| Retardateurs de flamme | ||

| Modificateurs d'impact | ||

| Additifs caoutchouc | Accélérateurs | |

| Antidégradants | ||

| Agents gonflants et adhésifs | ||

| Additifs pour peintures et revêtements | Biocides | |

| Dispersants et agents mouillants | ||

| Antimousses et désaérateurs | ||

| Modificateurs de rhéologie | ||

| Modificateurs de surface | ||

| Stabilisants | ||

| Additifs d'écoulement et de nivellement | ||

| Autres additifs pour peintures et revêtements | ||

| Additifs pour carburants | Contrôle des dépôts | |

| Améliorateurs d'indice de cétane | ||

| Améliorateurs de lubrification | ||

| Antioxydants | ||

| Anticorrosion | ||

| Colorants pour carburants | ||

| Améliorateurs d'écoulement à froid | ||

| Agents antidétonants | ||

| Autres additifs pour carburants | ||

| Additifs pour encres | Modificateurs de rhéologie | |

| Agents glissants/antifriction | ||

| Antimousses | ||

| Dispersants | ||

| Antioxydants | ||

| Agents chélatants | ||

| Autres additifs pour encres | ||

| Additifs pour cuir | Agents de finition | |

| Graisses liquores | ||

| Syntans | ||

| Autres additifs pour cuir | ||

| Additifs lubrifiants | Dispersants et émulsifiants | |

| Améliorateurs d'indice de viscosité | ||

| Détergents | ||

| Inhibiteurs de corrosion | ||

| Inhibiteurs d'oxydation | ||

| Additifs extrême-pression | ||

| Modificateurs de friction | ||

| Autres additifs lubrifiants | ||

| Additifs pour adhésifs et mastics | Antioxydants | |

| Stabilisants à la lumière | ||

| Agents tackifiants | ||

| Autres additifs | ||

| Par forme | Solide/Poudre | |

| Liquide | ||

| Mélange-maître/Granulé | ||

| Micro-encapsulé | ||

| Par industrie utilisatrice finale | Emballage | |

| Automobile et transport | ||

| Bâtiment et construction | ||

| Électrique et électronique | ||

| Machines industrielles | ||

| Biens de consommation | ||

| Énergie et puissance (y compris pétrole et gaz) | ||

| Autres industries utilisatrices finales | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande d'additifs dans les fluides pour véhicules électriques croît-elle ?

Les ventes aux formulateurs de lubrifiants pour véhicules électriques progressent à un TCAC de 10,61 % jusqu'en 2031, le rythme le plus rapide parmi les utilisateurs finaux.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 8,35 %, portée par les nouvelles capacités plastiques et le durcissement des normes d'émissions en Chine, en Inde et dans l'ASEAN.

Quelle part représentent les additifs plastiques aujourd'hui ?

Les additifs plastiques représentent 43,12 % des revenus 2025, la plus grande part du marché des additifs de performance.

Les additifs micro-encapsulés gagnent-ils du terrain ?

Oui, les formats micro-encapsulés devraient progresser à un TCAC de 10,36 % à mesure que les transformateurs recherchent des fonctionnalités de libération contrôlée et d'autoréparation.

Quel est le principal risque réglementaire à venir ?

Les réglementations européennes et californiennes en attente sur les microplastiques pourraient restreindre certains agents glissants et matifiants, à moins qu'ils ne soient reformulés ou encapsulés.

Quelle est la demande mondiale actuelle pour le marché des additifs de performance et sa croissance attendue d'ici 2031 ?

La taille du marché des additifs de performance est projetée à 139,22 milliards USD en 2025, 149,76 milliards USD en 2026, et devrait atteindre 215,70 milliards USD d'ici 2031, avec un TCAC de 7,57 % de 2026 à 2031.

Dernière mise à jour de la page le: