Taille et part du marché des silanes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.46 Milliards de dollars |

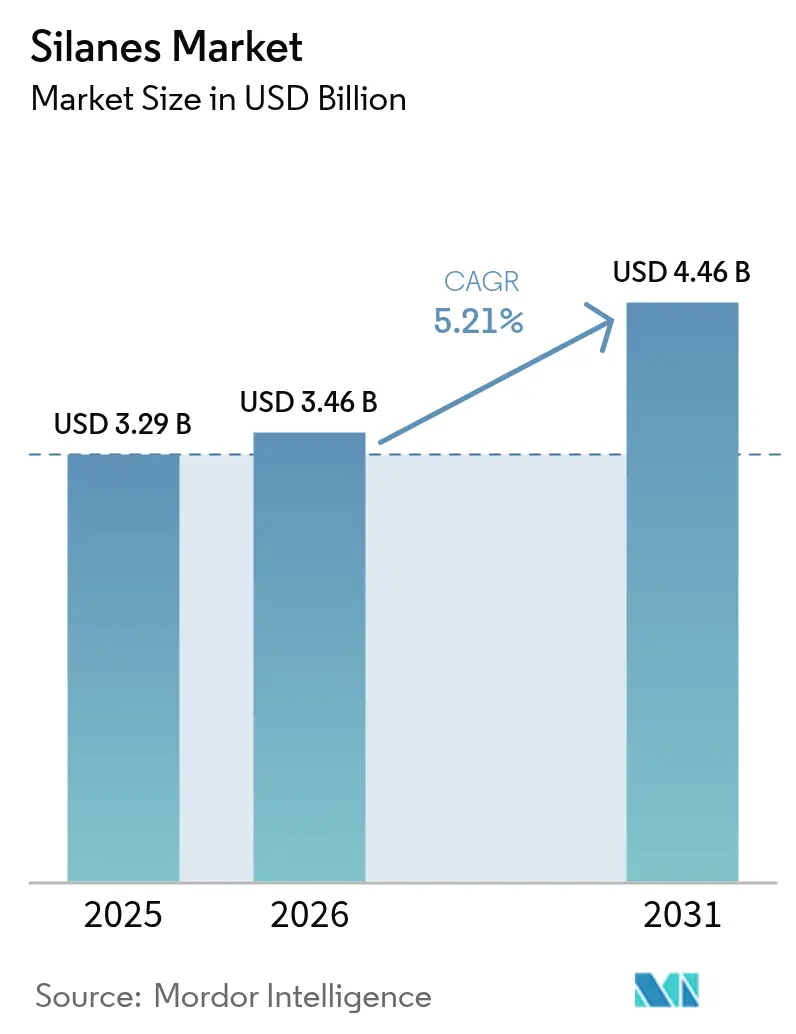

| Taille du Marché (2031) | 4.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des silanes par Mordor Intelligence

La taille du marché des silanes était évaluée à 3,29 milliards USD en 2025 et devrait croître de 3,46 milliards USD en 2026 pour atteindre 4,46 milliards USD d'ici 2031, à un TCAC de 5,21 % pendant la période de prévision (2026-2031). La pénétration croissante des solutions modifiées aux silanes dans l'encapsulation de semi-conducteurs, la fabrication de pneus verts et les revêtements à base aqueuse souligne la trajectoire de croissance soutenue. La capacité du matériau à créer des liaisons chimiques entre les polymères organiques et les substrats inorganiques continue d'offrir une flexibilité de conception dans les secteurs de l'électronique, de la mobilité et de la construction. La base de fabrication avancée de l'Asie-Pacifique, l'activité infrastructurelle soutenue et un cadre politique favorable ancrent collectivement la demande de la région. Des programmes parallèles de R&D menés par des producteurs intégrés tels que Dow, Wacker, Evonik et Shin-Etsu élargissent le spectre des applications tout en atténuant les risques côté offre grâce à l'intégration amont.

Points clés du rapport

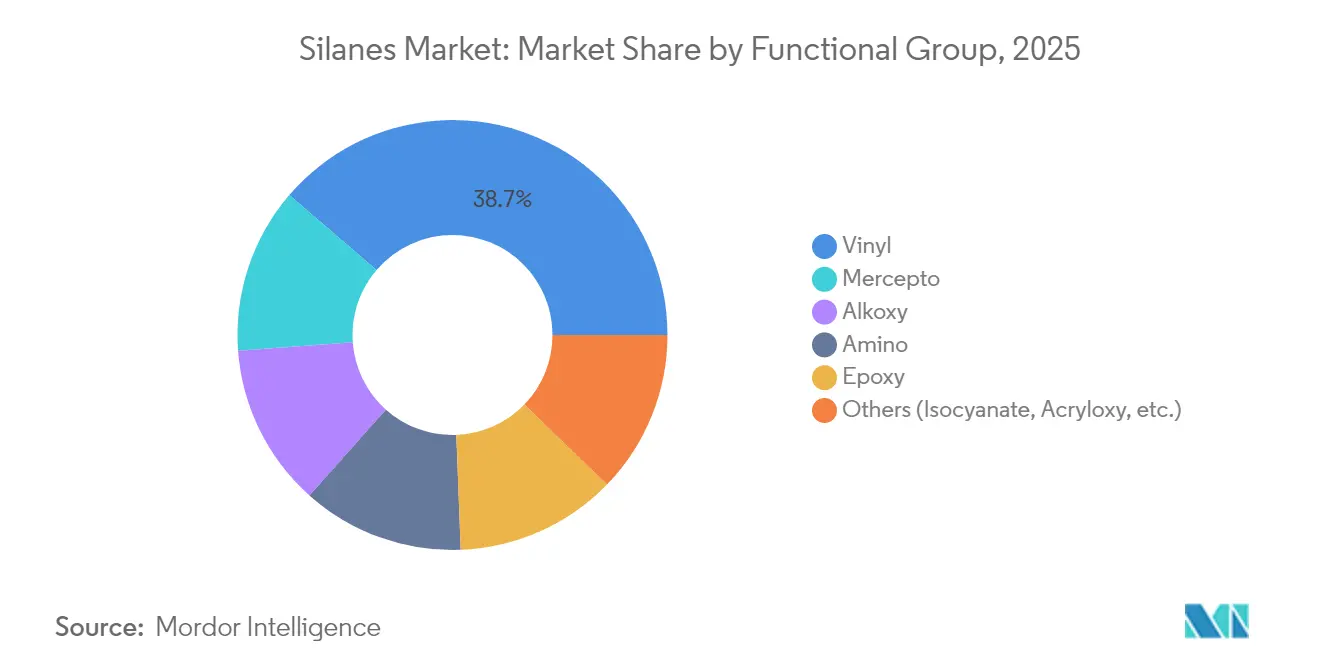

- Par groupe fonctionnel, les silanes vinyliques ont enregistré la part de chiffre d'affaires la plus élevée, soit 38,72 %, en 2025, tandis que les types mercapto devraient progresser à un TCAC de 6,65 % jusqu'en 2031.

- Par application, les agents de couplage ont capté 34,62 % de la part du marché des silanes en 2025 ; les traitements anticorrosion devraient afficher le TCAC le plus élevé, soit 6,41 %, jusqu'en 2031.

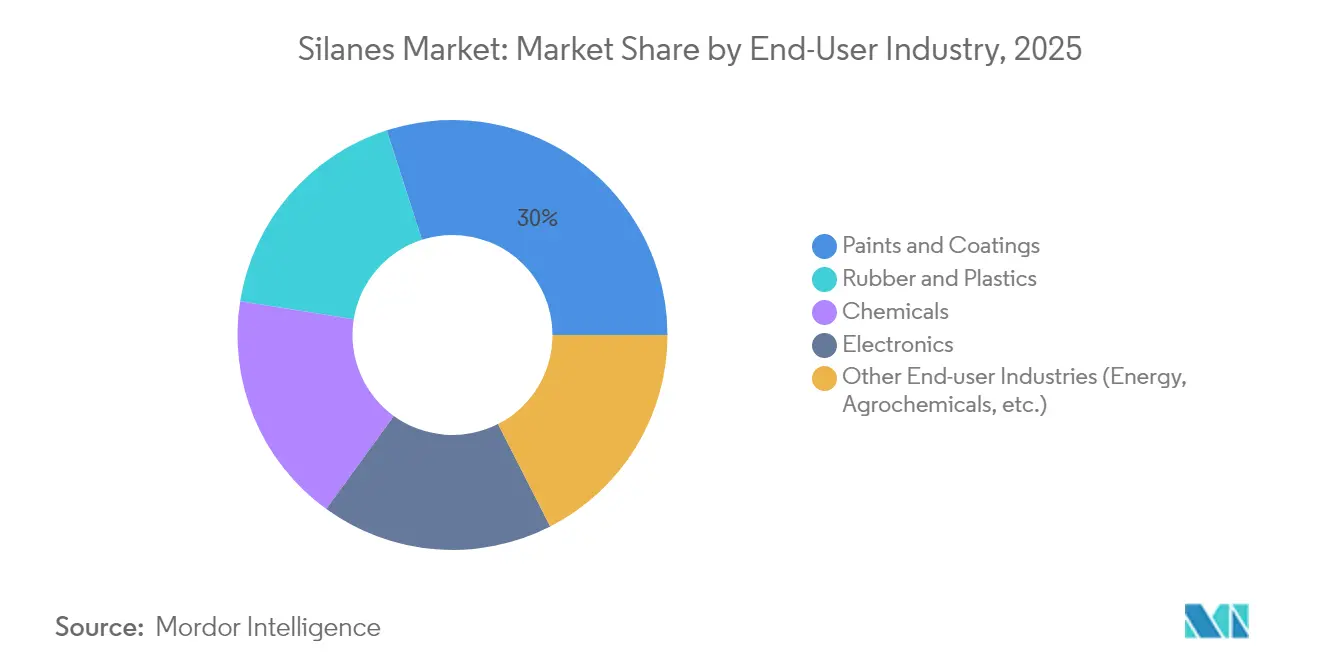

- Par industrie utilisatrice finale, les peintures et revêtements ont représenté 29,95 % de la taille du marché des silanes en 2025, tandis que le segment « Autres » — couvrant le stockage d'énergie et les agrochimiques — progresse à un TCAC de 6,78 %.

- Par géographie, l'Asie-Pacifique a représenté 46,10 % de la demande mondiale en 2025 et devrait afficher un TCAC de 6,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché des silanes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en peintures et revêtements industriels | +1.20% | Mondial, avec l'Asie-Pacifique en tête de la croissance | Moyen terme (2-4 ans) |

| Miniaturisation de l'électronique et encapsulation de semi-conducteurs 5G | +0.90% | Asie-Pacifique au cœur, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Allègement des pneus de véhicules électriques et pneus verts | +0.80% | Mondial, avec des gains précoces en Chine, en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption des adhésifs à base aqueuse dans la construction | +0.60% | Europe et Amérique du Nord portées par la réglementation, croissance des volumes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Silanes organofonctionnels dans les joints d'électrolyseurs à hydrogène vert | +0.40% | Europe et Amérique du Nord en tête, fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en peintures et revêtements industriels

Les peintures et revêtements ont représenté 30,22 % de la demande du marché des silanes en 2024, une part qui reflète les projets d'infrastructure dans les économies émergentes et des réglementations plus strictes sur les composés organiques volatils. Les formulations à base aqueuse font de plus en plus appel aux agents de couplage silanes pour une adhérence solide entre les liants organiques et les substrats inorganiques, un besoin amplifié dans les environnements marins et à usage intensif. La proposition de la Californie sur les revêtements architecturaux visant à durcir les limites de COV a accéléré les cycles de reformulation, incitant les formulateurs de revêtements du monde entier à adopter des grades de silanes à faible teneur en méthanol[1]California Air Resources Board, « Mesure de contrôle suggérée 2025 pour les revêtements architecturaux », arb.ca.gov. Les chimies silanes avancées préservent ainsi la durabilité des revêtements tout en aidant les producteurs à se conformer aux réglementations en évolution. L'effet d'entraînement qui en résulte renforce la visibilité à long terme de la demande sur le marché des silanes.

Miniaturisation de l'électronique et encapsulation de semi-conducteurs 5G

Les nœuds logiques et mémoire en dessous de 7 nm ont modifié les contraintes d'interaction puce-boîtier, élevant les exigences pour les barrières de diffusion ultra-minces. Les promoteurs d'adhérence organosilanes protègent les interconnexions en cuivre et les couches de passivation, permettant une densité d'entrées/sorties plus élevée dans les boîtiers de niveau plaquette à éventail. Les volumes de matériaux de qualité semi-conducteur augmentent parallèlement aux expansions des fonderies en Asie-Pacifique, tandis que les fabricants de composants nord-américains accroissent leurs approvisionnements locaux pour atténuer les risques géopolitiques. Cette dépendance technique ancre l'électronique comme moteur de croissance durable pour le marché des silanes.

Allègement des pneus de véhicules électriques et pneus verts

La pénétration mondiale des véhicules électriques a stimulé les systèmes de couplage silice-silane qui réduisent la résistance au roulement et limitent la consommation d'énergie. Le bis(triéthoxysilylpropyl)-tétrasulfure dominait les formulations en 2024, mais de nouveaux grades hybrides mercapto-soufre gagnent du terrain pour des cycles de réticulation plus rapides et une émission réduite de COV. Les programmes de pneus verts des principaux équipementiers en Chine et en Europe sous-tendent une forte hausse de la consommation à moyen terme, renforçant l'automobile comme canal à haute valeur ajoutée pour le marché des silanes.

Adoption des adhésifs à base aqueuse dans la construction

Les constructeurs en Europe et en Amérique du Nord continuent de passer des mastics à base solvant aux mastics à base aqueuse pour satisfaire aux mandats stricts de qualité de l'air intérieur. Les silanes comblent les écarts de polarité entre des substrats disparates et améliorent la résistance à l'humidité, des propriétés qui se traduisent par une durée de vie plus longue pour les joints structuraux. Des essais sur le terrain sur des surfaces en béton montrent une réduction de plus de 90 % de la pénétration des chlorures une fois que les traitements aux silanes sont appliqués, soulignant leurs qualités protectrices. À mesure que les normes de rénovation et de bâtiment résilient se répandent, les adhésifs de construction restent un flux de revenus en expansion au sein du marché des silanes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites strictes REACH sur les COV et la teneur en méthanol | -0.70% | Europe en premier lieu, impact secondaire mondial | Court terme (≤ 2 ans) |

| Risques de manipulation du tétrachlorosilane et coûts logistiques | -0.50% | Mondial, impact plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Volatilité des prix des silanes de qualité semi-conducteur | -0.30% | Pôles de fabrication en Asie-Pacifique, chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limites strictes REACH sur les COV et la teneur en méthanol

L'Agence européenne des produits chimiques a classé les siloxanes cycliques D4, D5 et D6 comme persistants et bioaccumulables, contraignant les fournisseurs à revoir leurs gammes de produits avant la date d'application de juin 2026[2]Agence européenne des produits chimiques, « Restriction des D4, D5 et D6 au titre du REACH », echa.europa.eu. Les fabricants doivent investir dans la validation analytique, la gestion actualisée des fiches de données de sécurité et la modernisation des installations, ce qui alourdit les coûts de conformité tout au long de la chaîne de valeur. Bien que les grands acteurs établis puissent absorber ces dépenses, les formulateurs de plus petite taille risquent de réduire leurs activités, modérant ainsi les ajouts de capacité à court terme sur le marché des silanes.

Risques de manipulation du tétrachlorosilane et coûts logistiques

Le tétrachlorosilane réagit violemment avec l'humidité en émettant du chlorure d'hydrogène, nécessitant des citernes à double paroi et un stockage sous azote. Les primes d'assurance et les surtaxes des transporteurs alourdissent les coûts à destination, en particulier dans les régions disposant d'une infrastructure limitée pour les matières dangereuses. Les producteurs intégrés disposant de boucles de chlorosilane captives conservent un avantage en termes de coûts, tandis que les acheteurs marchands font face à une compression des marges. Ces réalités opérationnelles pèsent sur le rythme d'expansion du marché des silanes dans certaines zones géographiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par groupe fonctionnel : la domination du vinyle face à la disruption du mercapto

Les silanes vinyliques ont capté 38,72 % de la demande mondiale en 2025, en raison de leur rôle pivot dans les pneus renforcés à la silice et les composites en fibre de verre. Leur capacité à se greffer sur les surfaces de charge tout en se polymérisant avec les matrices de caoutchouc garantit une faible résistance au roulement et une adhérence élevée sur sol mouillé. La taille du marché des silanes attribuée à la chimie vinylique devrait progresser régulièrement à mesure que les principaux producteurs de pneus maintiennent des formulations de bande de roulement à base de silice. Parallèlement, les silanes mercapto devraient afficher le TCAC le plus élevé, soit 6,65 %, jusqu'en 2031, les secteurs de l'électronique et de l'anticorrosion recherchant une réactivité accrue dans des conditions douces. Des recherches sur des charges pré-modifiées à double silane révèlent une densité de réticulation supérieure, indiquant que les chimies hybrides pourraient remodeler la demande future. Les familles amino, époxy et alcoxy continuent d'assurer des volumes de niche dans les applications de composites et de promotion d'adhérence, soulignant la diversité fonctionnelle du marché des silanes.

L'accent environnemental croissant stimule la R&D sur des grades à faible COV et sans méthanol dans tous les groupes fonctionnels. La technologie vinylique bénéficie de raffinements catalytiques progressifs qui réduisent le chlore résiduel, tandis que les voies mercapto explorent l'optimisation du soufre pour des sous-produits de réticulation plus propres. Les fournisseurs développent également des concentrés pré-hydrolysés qui raccourcissent les cycles de mélange et minimisent l'exposition aux solvants. Ces innovations de procédé améliorent la productivité des clients et resserrent les écarts de performance, garantissant que chaque famille fonctionnelle reste pertinente à mesure que le marché des silanes arrive à maturité.

Par application : l'anticorrosion prend de l'élan face aux agents de couplage

Les agents de couplage ont représenté 34,62 % du chiffre d'affaires global en 2025, consolidant leur statut de pilier des interfaces composites et adhésives. La part du marché des silanes liée aux usages de couplage reste substantielle, compte tenu de l'omniprésence des matériaux hybrides dans l'automobile, la construction et l'électronique. Cependant, la demande de systèmes anticorrosion à base de silanes s'accélère à un TCAC de 6,41 %, bénéficiant des interdictions réglementaires sur les prétraitements au chrome hexavalent. Les systèmes multicouches de protection des métaux intègrent désormais des primaires silanes pour des propriétés de barrière améliorées et une meilleure adhérence des peintures, une tendance qui amplifiera les volumes. Les fonctions de promotion d'adhérence, de piégeage de l'humidité, de dispersion et d'hydrophobisation élargissent collectivement le spectre de la consommation de silanes, renforçant la proposition de valeur du secteur des silanes dans des utilisations finales disparates.

Des lancements de produits stratégiques, tels que le portefeuille modulaire Dynasylan SIVO d'Evonik, soulignent un pivot vers des mélanges anticorrosion personnalisables qui s'adaptent à une large gamme de substrats métalliques tout en respectant les plafonds de COV. Les formulateurs de revêtements adoptant ces systèmes rapportent des temps de processus plus courts et des températures de cuisson inférieures, des attributs qui se traduisent par des économies d'énergie pour les installations de fabrication. Ces avantages opérationnels font écho dans les secteurs orientés vers la durabilité, maintenant de solides perspectives de croissance pour les applications anticorrosion au sein du marché des silanes.

Par industrie utilisatrice finale : diversification au-delà des peintures et revêtements

En 2025, les peintures et revêtements ont représenté 29,95 % du volume mondial, portés par les mises à niveau infrastructurelles et le virage rapide vers les systèmes à base aqueuse. La taille du marché des silanes générée par cette industrie continuera de croître à mesure que les spécifications des revêtements de protection deviendront plus strictes dans les segments marin, offshore et industriel. À l'inverse, la catégorie « Autres » — couvrant le stockage d'énergie, les agrochimiques et la technologie hydrogène — devrait croître le plus rapidement à un TCAC de 6,78 %. Les anodes riches en silicium pour batteries lithium-ion s'appuient sur des liants silanes sur mesure pour atténuer les contraintes de dilatation volumique, un flux de valeur émergent prêt à influencer la consommation future.

Le caoutchouc et les plastiques suivent de près, portés par l'adoption des pneus verts et des composites légers dans les applications de mobilité. Le secteur de l'électronique exploite des silanes ultra-purs pour les couches barrières et diélectriques, tandis que les intermédiaires chimiques alimentent des voies de synthèse de niche dans les produits pharmaceutiques et les fluides de performance. À mesure que chaque utilisation finale explore la décarbonisation et la circularité, les formulateurs préfèrent de plus en plus les silanes multifonctionnels qui offrent simultanément performance et conformité réglementaire, élargissant l'empreinte du marché des silanes dans les différentes industries.

Analyse géographique

L'Asie-Pacifique détenait 46,10 % de la demande mondiale en 2025, reflétant les vastes chaînes de valeur de la Chine dans l'électronique, l'automobile et la construction. La taille du marché des silanes dans la région devrait croître à un TCAC de 6,48 % jusqu'en 2031, les ajouts de capacité s'alignant sur les incitations politiques régionales en faveur de la fabrication avancée. La présence multi-sites de Wacker à Nanjing, Zhangjiagang et Shanghai souligne la nécessité d'une production locale, d'une logistique et d'un soutien au développement d'applications. L'expansion des matériaux de construction en Inde et les objectifs en matière d'énergie renouvelable offrent un potentiel supplémentaire, tandis que le Japon et la Corée du Sud maintiennent une absorption de grades premium pour les composants de semi-conducteurs et de batteries pour véhicules électriques.

L'Amérique du Nord reste un pôle mature mais stratégiquement important. Le financement fédéral de 200 millions USD accordé à Group14 pour une usine de silanes de 7 200 tonnes métriques dans l'État de Washington illustre les efforts du gouvernement pour renforcer les chaînes d'approvisionnement nationales. L'électrification automobile, les composites aérospatiaux et les mandats d'infrastructure résiliente nourrissent collectivement une demande spécialisée en silanes. La rigueur réglementaire de la région en matière de COV et de contrôle des substances toxiques récompense également les fournisseurs de formulations à faibles émissions, favorisant la différenciation des produits sur le marché des silanes.

L'Europe affiche une croissance modérée, la conformité REACH remodèle les portefeuilles de produits et stimule l'adoption de grades sans chrome et à teneur réduite en méthanol. Les producteurs disposant d'une R&D et d'une fabrication intégrées, tels qu'Evonik et Momentive, tirent parti des modernisations de sites pour sécuriser l'accès au marché dans un contexte réglementaire plus strict. L'Amérique du Sud et le Moyen-Orient et l'Afrique présentent des opportunités naissantes à mesure que l'infrastructure et l'industrialisation progressent. Le réseau 2024 de Sika, avec de nouvelles usines et centres technologiques en Inde et en Chine, fournit une feuille de route pour des plateformes régionales capables de refléter les normes de performance locales tout en tirant parti du savoir-faire mondial en matière de procédés. La dépendance aux importations et la complexité logistique pourraient néanmoins freiner les taux d'adoption jusqu'à la maturité de la fabrication locale, créant des profils d'expansion segmentés au sein du marché des silanes.

Paysage concurrentiel

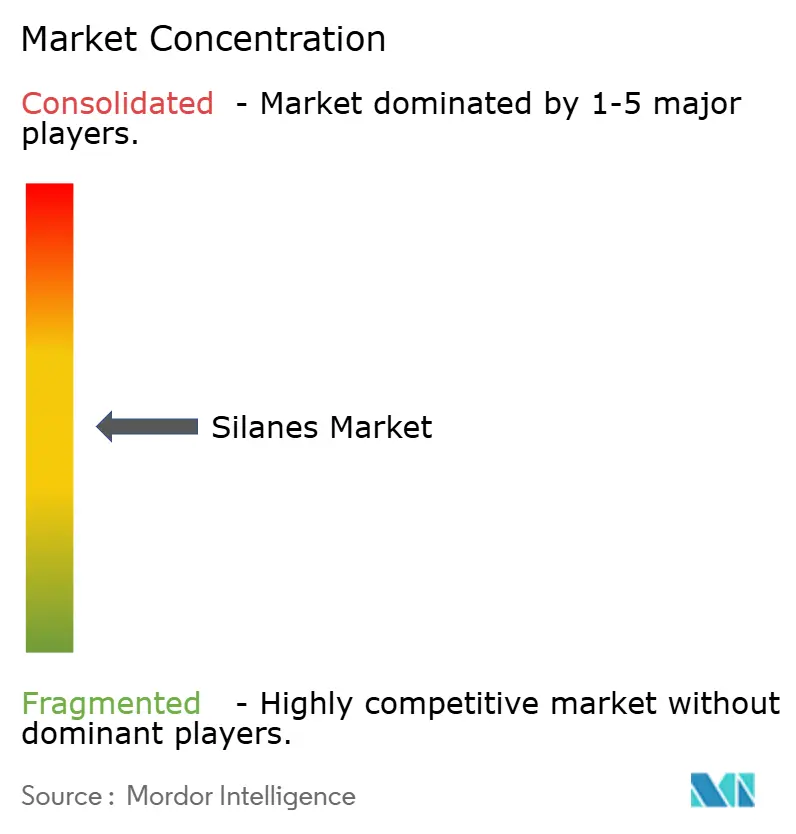

Le marché des silanes est modérément fragmenté. Cinq entreprises leaders — Dow, Wacker, Evonik, Momentive et Shin-Etsu — contrôlent une part significative grâce à des chaînes de valeur du silicium intégrées verticalement, des technologies de procédés propriétaires et des réseaux mondiaux de services techniques. L'étendue des produits permet à ces acteurs établis de répondre aux besoins de couplage, d'adhérence, de barrière et de modification de surface avec des grades sur mesure. Le support technique reste un critère d'achat clé, les clients privilégiant la performance applicative par rapport au pur coût de commodité.

La consolidation stratégique a reconfiguré la dynamique concurrentielle. La fusion en janvier 2025 par Evonik de ses activités Silice et Silanes au sein de la plateforme Smart Effects combine l'expertise en charges et en couplage pour accélérer les solutions spécifiques aux composés. L'acquisition en 2024 de Momentive par KCC Corporation a ajouté des actifs de silanes spéciaux, élargissant la portée auprès des clients de l'électronique et des revêtements industriels. Par ailleurs, des acteurs du stockage d'énergie tels que Group14 et Sila Nanotechnologies attirent l'attention des investisseurs pour leurs innovations en anodes silicium haute capacité, signalant une convergence des industries adjacentes avec le marché des silanes.

La résilience de la chaîne d'approvisionnement est devenue un impératif stratégique à la suite des perturbations liées à la pandémie et des tensions géopolitiques. L'expansion des chlorosilanes de Dow sur la côte du Golfe renforce l'intégration des matières premières, tandis que le déboulonnage de Wacker à Charleston, Tennessee, soutient la redondance régionale. Les producteurs intensifient également leurs engagements ESG en réduisant leur empreinte carbone et en éliminant progressivement les solvants à haut risque, une tendance qui devrait influencer le positionnement concurrentiel lors des prochains appels d'offres.

Leaders du secteur des silanes

Dow

Evonik Industries AG

Momentive

Shin-Etsu Chemical Co., Ltd.

Wacker Chemie AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Evonik Industries a lancé Smart Effects, une fusion stratégique de ses lignes d'activité Silice et Silanes, visant à améliorer les solutions clients et les synergies opérationnelles sur les marchés de l'automobile, de l'électronique et de la santé grand public. L'intégration combine l'expertise en chimie des silanes et en technologie de la silice pour fournir des solutions durables et circulaires.

- Septembre 2024 : WACKER a introduit un nouveau silane précurseur pour élargir son portefeuille spécialisé destiné à l'industrie des semi-conducteurs, ciblant la production de puces mémoire avancées et de microprocesseurs. Ce développement renforce la position de WACKER sur le marché des silanes en répondant à une demande croissante.

Périmètre du rapport mondial sur le marché des silanes

Le périmètre du rapport sur le marché des silanes comprend :

| Vinyle |

| Amino |

| Époxy |

| Mercapto |

| Alcoxy |

| Autres (isocyanate, acryloxy, etc.) |

| Agents de couplage |

| Promoteurs d'adhérence |

| Absorbeurs d'humidité |

| Agents hydrophobants et dispersants |

| Stabilisateurs de silicate |

| Traitements anticorrosion et de surface |

| Peintures et revêtements |

| Caoutchouc et plastiques |

| Électronique |

| Produits chimiques |

| Autres industries utilisatrices finales (énergie, agrochimiques, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Malaisie | |

| Philippines | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Turquie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par groupe fonctionnel | Vinyle | |

| Amino | ||

| Époxy | ||

| Mercapto | ||

| Alcoxy | ||

| Autres (isocyanate, acryloxy, etc.) | ||

| Par application | Agents de couplage | |

| Promoteurs d'adhérence | ||

| Absorbeurs d'humidité | ||

| Agents hydrophobants et dispersants | ||

| Stabilisateurs de silicate | ||

| Traitements anticorrosion et de surface | ||

| Par industrie utilisatrice finale | Peintures et revêtements | |

| Caoutchouc et plastiques | ||

| Électronique | ||

| Produits chimiques | ||

| Autres industries utilisatrices finales (énergie, agrochimiques, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Malaisie | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Turquie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valorisation actuelle du marché des silanes ?

La taille du marché des silanes est de 3,46 milliards USD en 2026 et devrait atteindre 4,46 milliards USD d'ici 2031.

Quelle région domine la demande mondiale en silanes ?

L'Asie-Pacifique est en tête avec une part de 46,10 % en 2025 et devrait afficher le TCAC le plus rapide, soit 6,48 %, jusqu'en 2031, grâce à sa solide base manufacturière.

Quel groupe fonctionnel détient la plus grande part de chiffre d'affaires ?

Les silanes vinyliques représentent 38,72 % de la demande en 2025, portés par leur utilisation dans les applications de pneus et de composites.

Quel est le domaine d'application à la plus forte croissance ?

Les traitements anticorrosion progressent à un TCAC de 6,41 % à mesure que les industries remplacent les systèmes à base de chrome par des alternatives à base de silanes.

Comment les réglementations influencent-elles les formulations de silanes en Europe ?

Les restrictions REACH sur les COV et les cyclosiloxanes orientent les fournisseurs vers des grades à teneur réduite en méthanol et sans chrome, reconfigurant les portefeuilles de produits dans la région.

Quel mouvement stratégique récent signale une consolidation dans le secteur ?

Evonik a fusionné ses activités Silice et Silanes au sein de la plateforme Smart Effects en 2025 pour fournir des solutions de performance intégrées.

Dernière mise à jour de la page le: