Taille et Part du Marché des Produits Chimiques de Spécialité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.26 Trillions de dollars américains |

| Taille du Marché (2031) | 1.54 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.09% CAGR |

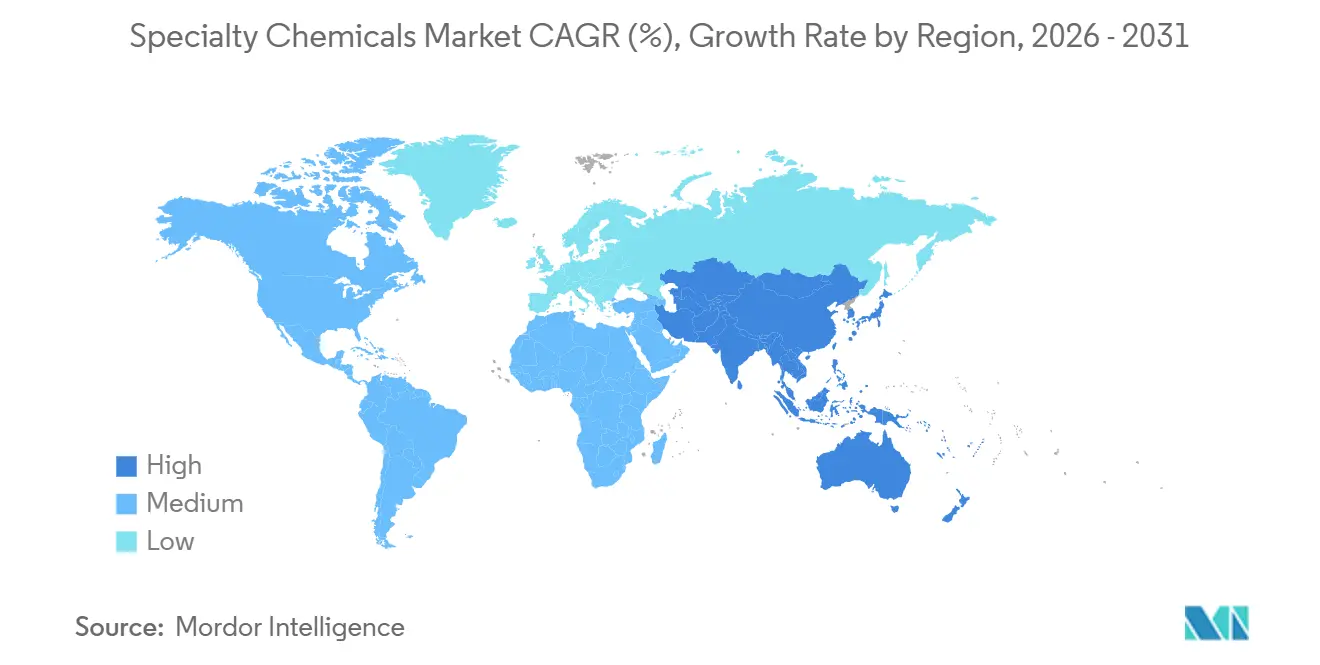

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

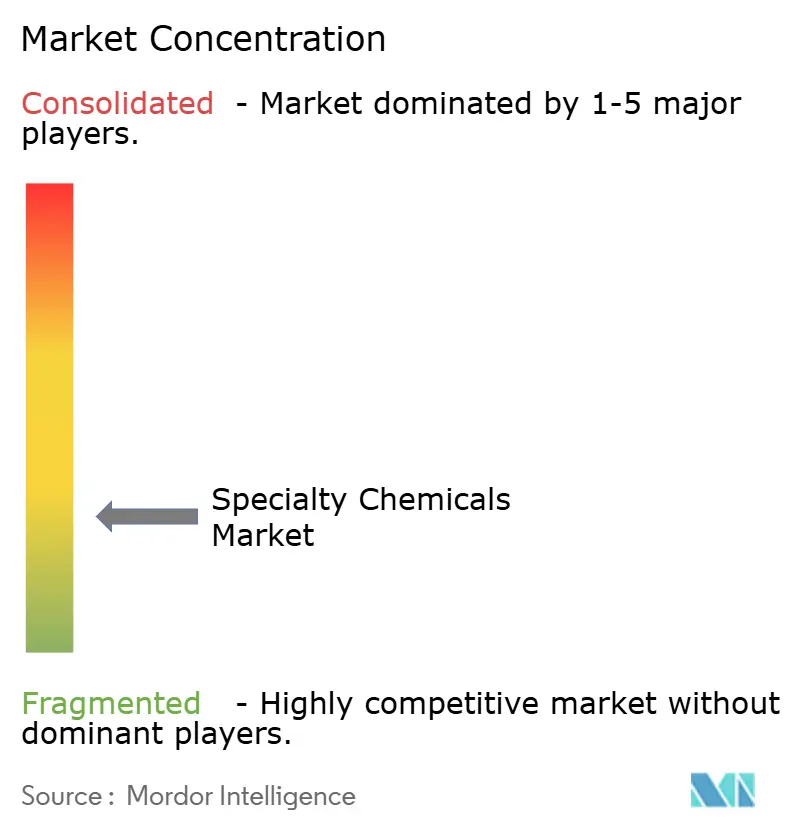

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Chimiques de Spécialité par Mordor Intelligence

La taille du Marché des Produits Chimiques de Spécialité devrait passer de 1,21 billion USD en 2025 à 1,26 billion USD en 2026, pour atteindre 1,54 billion USD d'ici 2031, avec un TCAC de 4,09 % sur la période 2026-2031. Dans les régions Asie-Pacifique et Conseil de Coopération du Golfe, une vague de méga-projets d'infrastructure est en cours. Parallèlement, les économies avancées s'efforcent d'accroître leurs capacités en semi-conducteurs, tout en faisant face au renforcement des normes relatives aux rejets industriels d'eaux usées. Ces évolutions alimentent collectivement une demande croissante. La Vision 2030 de l'Arabie Saoudite a alloué des investissements significatifs aux initiatives de transport, de logement et d'énergie. Simultanément, la loi américaine CHIPS and Science Act a engagé des financements substantiels en faveur des matériaux pour semi-conducteurs nationaux, soulignant le rôle central des politiques souveraines dans le soutien à la demande d'acides de haute pureté, de photoréserves et d'agents de gravure. Par ailleurs, l'Agence de Protection de l'Environnement des États-Unis a, en avril 2024, fixé des limites strictes sur le PFOA et le PFOS. Cette mesure accélère l'adoption de coagulants sans PFAS, de bioréacteurs à membranes et d'additifs d'oxydation avancée dans les services publics municipaux. Dans le même temps, les prix du Brent brut devraient baisser. Cette tendance resserre les marges pour les intermédiaires à base de naphta et stimule les initiatives en matière de biocharges chez des géants du secteur tels que BASF, Dow et Evonik, dans un contexte de fluctuation des prix au comptant du propylène et de l'éthylène. Des innovateurs tels qu'Oxford PV et Swift Solar créent des marchés premium pour les pâtes conductrices à base d'argent, les encapsulants à basse température et les tensioactifs sans fluor, tous conçus pour la prochaine génération de photovoltaïques à pérovskite.

Principaux Enseignements du Rapport

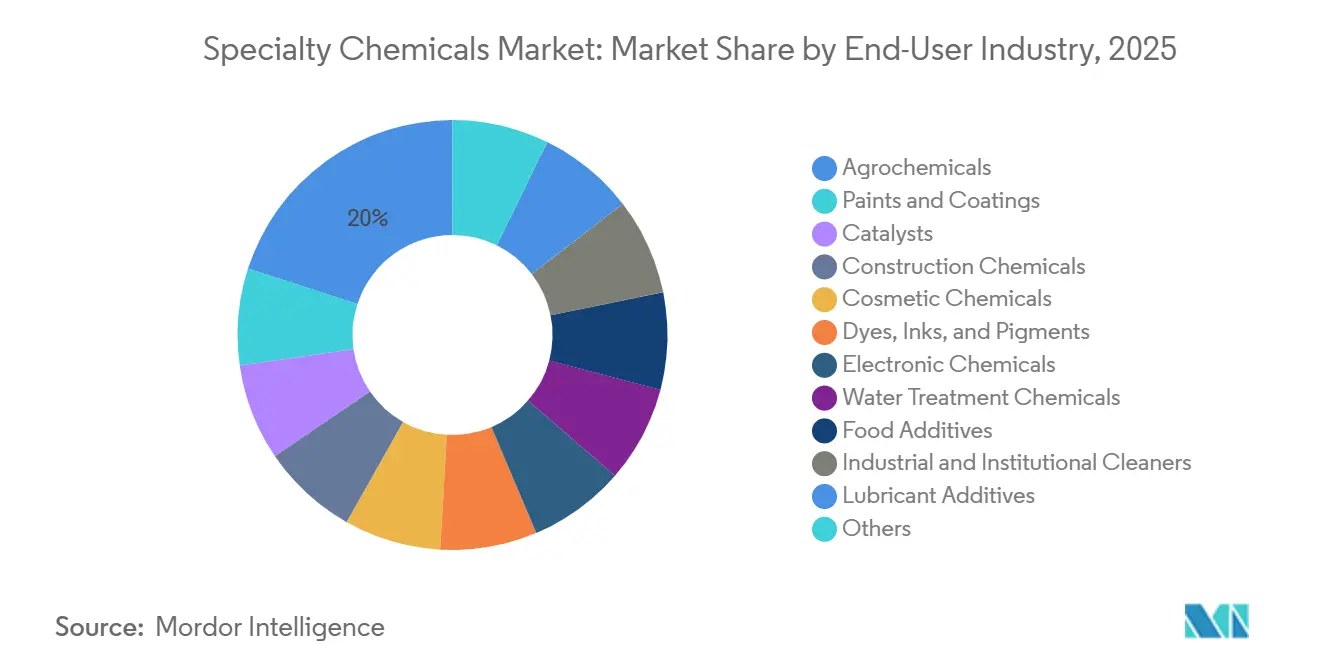

- Par secteur d'utilisation final, les produits agrochimiques représentaient 19,98 % de la part du marché des produits chimiques de spécialité en 2025. Les produits chimiques de construction progressent au TCAC le plus rapide parmi tous les segments, soit 6,33 % entre 2026 et 2031.

- L'Asie-Pacifique représentait 46,94 % des revenus mondiaux en 2025 et croît à un TCAC de 4,58 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Produits Chimiques de Spécialité

Analyse de l'Impact des Facteurs Moteurs*

| Facteurs Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La hausse des dépenses d'infrastructure en Asie-Pacifique et dans les pays du CCG stimule les produits chimiques de construction | +1.2% | Cœur Asie-Pacifique, extension du CCG vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| La course aux capacités en semi-conducteurs stimule la demande de produits chimiques de qualité électronique | +0.9% | Amérique du Nord, Asie de l'Est (Corée du Sud, Taïwan, Japon), Europe | Long terme (≥ 4 ans) |

| Le renforcement des normes de rejet des eaux industrielles stimule les additifs de traitement de l'eau | +0.7% | Mondial, avec une application anticipée en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Les réglementations sur l'allègement des véhicules accroissent le besoin de polymères haute performance | +0.6% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| La montée en puissance du photovoltaïque à pérovskite crée un créneau pour les encres conductrices de spécialité | +0.3% | Europe, Chine, avec des déploiements pilotes en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Hausse des Dépenses d'Infrastructure en Asie-Pacifique et dans les Pays du CCG Stimule les Produits Chimiques de Construction

Le projet NEOM de l'Arabie Saoudite, ainsi que le pipeline des Émirats Arabes Unis, la demande de construction projetée de Singapour pour 2025 et le programme d'infrastructure de l'Australie, alimentent collectivement une demande soutenue de super-plastifiants à base d'éther de polycarboxylate, de membranes d'imperméabilisation et d'inhibiteurs de corrosion. Dans le but de se conformer aux certifications de construction verte, les entrepreneurs, notamment dans le cadre du programme Super Low Energy de Singapour, optent de plus en plus pour des mastics à faible teneur en COV et des mortiers de réparation à prise rapide.[1]Autorité du Bâtiment et de la Construction de Singapour, "Prévisions de la Demande de Construction 2025," bca.gov.sg Pour répondre aux environnements désertiques à haute salinité et réduire les délais de livraison, des fournisseurs multinationaux tels que Sika, Fosroc et Saint-Gobain renforcent leurs usines régionales d'adjuvants. Compte tenu de l'exigence de durée de vie de 100 ans pour les mélanges de béton dans les méga-projets du Golfe, on observe une augmentation notable de l'utilisation d'agents compensateurs de retrait et d'imperméabilisation cristalline. De plus, les entrepreneurs EPC intègrent des modèles de jumeaux numériques pour affiner les taux de dosage, ce qui entraîne une hausse de la consommation de réducteurs d'eau à haute portée pour chaque mètre cube de béton.

La Course aux Capacités en Semi-conducteurs Stimule la Demande de Produits Chimiques de Qualité Électronique

Entegris, Hemlock Semiconductor et Sumika Electronic Materials ont reçu des financements dans le cadre de la loi américaine CHIPS and Science Act. Ces fonds, destinés aux solvants de très haute pureté et au polysilicium, témoignent d'un déplacement notable des pôles d'approvisionnement de l'Asie vers les États-Unis. SEMI prévoit une augmentation des dépenses en équipements de fabrication de plaquettes de 300 mm. Cette hausse élargit le marché du peroxyde d'hydrogène, de l'acide sulfurique et des boues de polissage mécano-chimique. L'acquisition de JSR par le Japon est une démarche stratégique, alignant la capacité de photoréserve sur les intérêts nationaux. Parallèlement, Tokyo Ohka Kogyo augmente sa production de produits de qualité EUV, s'adaptant au rythme des adoptions par les fonderies. Pour stabiliser leurs revenus, les fabricants de produits chimiques pour salles blanches concluent des contrats de type « take-or-pay » sur 10 ans avec les fonderies, une stratégie visant à atténuer les fluctuations de revenus historiquement liées aux démarrages de plaquettes. À mesure que les nœuds d'emballage avancé évoluent, la demande de pâtes diélectriques innovantes et de matériaux à faible constante diélectrique déposés par centrifugation, essentiels pour les architectures à chiplets, s'intensifie.

Le Renforcement des Normes de Rejet des Eaux Industrielles Stimule les Additifs de Traitement de l'Eau

Les limites fixées par l'EPA américaine sur le PFOA et le PFOS obligent les services publics à déployer du charbon actif en grains, des résines échangeuses d'ions et des systèmes d'oxydation avancée qui consomment des catalyseurs à base de peroxyde d'hydrogène et des floculants de spécialité[2]Agence de Protection de l'Environnement des États-Unis, "Réglementation Nationale Primaire sur l'Eau Potable relative aux PFAS," epa.gov . La Directive européenne sur le Traitement des Eaux Urbaines Résiduaires impose l'élimination des micropolluants pour les villes de plus de 10 000 habitants d'ici 2035, accélérant les commandes de biocides à base d'ammonium quaternaire et de coagulants à base de sels ferriques. Les normes chinoises GB 18582-2020 sur les eaux usées poussent les fabricants vers des solutions de traitement tertiaire intégrant le polyacrylamide et le dosage de dioxyde de chlore. Les fournisseurs de produits chimiques pionniers proposent des offres groupées clés en main associant produits chimiques et équipements, ainsi que des contrats basés sur la performance où le paiement est conditionné à la conformité des rejets, introduisant ainsi des flux de revenus de services qui amortissent la volatilité des matières premières.

Les Réglementations sur l'Allègement des Véhicules Accroissent le Besoin de Polymères Haute Performance

En réponse aux normes américaines Multi-Polluants, qui fixent des limites plus strictes sur les oxydes d'azote pour les véhicules légers à partir de 2027, les équipementiers se tournent vers les composites en fibres de carbone, les polyamides renforcés de fibres de verre et les composants en sulfure de polyphénylène pour réduire la masse des véhicules. BASF étend sa capacité Ultramid en Asie en 2024, en se concentrant sur les boîtiers de batteries pour véhicules électriques qui nécessitent des polyamides ignifuges à haute résistance au fluage. Les grades Ryton PPS de Solvay sont désormais utilisés pour les pièces sous capot, tandis que les mélanges de polycarbonate de Covestro ont permis une réduction de poids significative dans les toits ouvrants, permettant l'installation de batteries plus grandes. La recherche d'allègement s'aligne sur les mandats de recyclabilité ; dans les chaînes d'approvisionnement asiatiques et européennes, les composites prêts pour l'économie circulaire avec des matrices thermoplastiques sont en hausse, soulignant le besoin d'allongeurs de chaîne et de compatibilisants qui maintiennent l'intégrité mécanique à travers plusieurs cycles de recyclage.

Analyse de l'Impact des Facteurs Limitants*

| Facteurs Limitants | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La volatilité des prix des dérivés du pétrole brut alourdit les coûts des matières premières | -0.8% | Mondial, avec une pression aiguë en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Les réglementations sur les COV restreignent les formulations à base de solvants | -0.5% | Cœur Amérique du Nord et UE, en expansion vers la Chine | Moyen terme (2-4 ans) |

| Les intrants biologiques DIY de l'agriculture urbaine érodent les ventes agrochimiques en petits lots | -0.2% | Zones péri-urbaines en Amérique du Nord, Europe, Asie de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Prix des Dérivés du Pétrole Brut Alourdit les Coûts des Matières Premières

En 2026, alors que les prix du Brent brut reculent, les marges des craqueurs de naphta se resserrent. Ce changement crée des difficultés pour les formulateurs de spécialité liés aux chaînes du propylène et de l'éthylène, qui peinent à répercuter ces coûts. En 2024, les prix asiatiques du naphta ont fluctué, avec des prévisions annonçant une baisse en 2025. Pendant ce temps, les prix au comptant du propylène et de l'éthylène restent volatils, influencés par les arrêts de raffineries et les événements géopolitiques. Contrairement aux géants du secteur comme BASF ou Dow, les petits producteurs de spécialités opèrent sans la possibilité de se couvrir à grande échelle. Ils font souvent face à des délais de cotation de trois mois, les rendant vulnérables aux pénalités contractuelles si les prix des matières premières augmentent entre l'appel d'offres et la livraison. Bien que des alternatives biologiques comme l'acide succinique d'Evonik et les voies de naphta renouvelable de BASF offrent un certain répit, elles sont proposées à un prix premium. Cette tarification pose des défis aux acheteurs en aval, notamment dans les applications à faibles marges.

Les Réglementations sur les COV Restreignent les Formulations à Base de Solvants

La Directive européenne Decopaint limite la teneur en COV des peintures murales mates. Pendant ce temps, la Règle 1113 de Californie impose des plafonds plus stricts sur les revêtements architecturaux. Ces réglementations poussent les formulateurs à se tourner vers les acryliques en phase aqueuse, les systèmes durcissables aux UV et les uréthanes à haute teneur en solides. En Chine, la norme GB 18582-2020 impose des limites sur les revêtements intérieurs et interdit les pigments au plomb et au cadmium, accélérant davantage le passage aux dispersions de polyuréthane. Bien que les technologies à base de solvants trouvent encore leur place dans les apprêts aérospatiaux et les antifoulings marins, leur part de marché diminue à mesure que les acheteurs recherchent de plus en plus des certifications écologiques. La conformité aux réglementations entraîne des coûts de test — tels que les méthodes ISO 11890, les frais Écolabel et les audits tiers. Ces coûts pèsent lourdement sur les PME, donnant involontairement un avantage concurrentiel aux grands acteurs établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur d'Utilisation Final : Les Produits Agrochimiques Dominent la Part, les Produits Chimiques de Construction Soutiennent la Croissance

Les produits agrochimiques ont contribué à hauteur de 19,98 % du chiffre d'affaires global du marché des produits chimiques de spécialité en 2025, les volumes d'engrais restant stables malgré les turbulences des prix. Nutrien a enregistré des expéditions notables de potasse et d'azote, tandis que Yara a transporté divers nutriments pour cultures. La taille du marché des produits chimiques de spécialité pour les produits chimiques de construction devrait se développer à un TCAC de 6,33 % entre 2026 et 2031, portée par les pipelines de méga-projets du CCG et de l'Asie-Pacifique, positionnant les adjuvants, l'imperméabilisation et les mortiers de réparation comme les créateurs de valeur incrémentale les plus rapides. Les économies émergentes stimulent la demande de peintures et revêtements, soutenue par la rénovation architecturale et l'allègement dans le secteur automobile riche en polymères. L'introduction en 2024 par BASF de revêtements transparents en phase aqueuse adaptés aux véhicules électriques témoigne de cette tendance, marquant un changement technologique significatif vers les offres OEM grand public. Les produits chimiques électroniques bénéficient des pools de subventions aux États-Unis et des expansions en cours dans la fabrication de plaquettes en Asie. Cela a entraîné une forte demande d'acides de haute pureté, de boues de polissage mécano-chimique et de photoréserves. Pendant ce temps, les produits chimiques de traitement de l'eau capitalisent sur les réglementations PFAS, et la demande croissante d'adhésifs et de mastics est portée par l'emballage du commerce électronique et le besoin de colles thermofusibles PUR résistantes à la chaleur pour le jointage des blocs-batteries.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Asie-Pacifique détenait 46,94 % des revenus des produits chimiques de spécialité en 2025 et affiche un TCAC de 4,58 % jusqu'en 2031. Cette croissance est largement portée par la réorientation du secteur chimique chinois vers des intermédiaires haut de gamme et soutenue par le programme d'incitation indien, qui favorise les produits agrochimiques et les polymères nationaux. Les clusters indiens du Gujarat et du Maharashtra augmentent leurs capacités en colorants et pigments, visant des opportunités d'exportation lucratives. Le Japon et la Corée du Sud, bénéficiant d'expansions en capital soutenues par les gouvernements après les restrictions à l'exportation de 2019, dominent le marché avec des positions premium dans les photoréserves et le peroxyde d'hydrogène. L'acquisition de JSR par Japan Industrial Partners garantit que les droits restent sous tutelle nationale. Dans la région ASEAN, le pipeline croissant de parcs industriels au Vietnam et le corridor EEC de Thaïlande renforcent les capacités pour les adjuvants et le traitement de l'eau. Singapour, quant à elle, établit la référence en matière de certifications vertes, en promouvant les formulations à faible teneur en COV.

Bien que l'Amérique du Nord détienne une part de marché plus modeste, son intensité d'innovation est remarquable. Le continent connaît sa plus importante initiative de relocalisation des matériaux depuis les années 1980, mise en évidence par les financements et les besoins projetés en produits chimiques en amont. Les mandats américains sur l'allègement des véhicules stimulent la demande de préimprégnés en fibres de carbone et de PEEK. Simultanément, les réglementations imminentes sur les PFAS catalysent les investissements dans des coagulants alternatifs. La position proactive de l'Europe, illustrée par sa Directive sur les Émissions Industrielles révisée et ses mandats stricts sur les eaux usées, se traduit par un leadership environnemental qui se concrétise en une demande chimique accrue. Cela inclut les bioréacteurs à membranes, les tensioactifs sans PFAS et les dispersants biosourcés. Le secteur des produits chimiques de spécialité du Moyen-Orient tire profit des ambitieux investissements en aval de Saudi Aramco et du projet de mégalopole NEOM, qui ont tous deux un appétit vorace pour les inhibiteurs de corrosion, les biocides pour champs pétrolifères et les adjuvants pour béton haute performance.

Paysage Concurrentiel

Le marché des produits chimiques de spécialité est fragmenté. Le rachat de MBCC par Sika en 2023 positionne l'entreprise suisse comme le leader des adjuvants pour béton, notamment en Europe et en Asie. Des initiatives telles que le programme de naphta renouvelable de BASF et la ligne d'acide bio-succinique d'Evonik illustrent la manière dont les acteurs historiques du secteur atténuent les risques liés à la volatilité des combustibles fossiles, tout en visant des primes liées à la circularité. Des entreprises comme Oxford PV et Swift Solar montrent comment les nouvelles technologies en aval stimulent la demande de produits chimiques en amont — tels que les pâtes d'argent, les films barrières et les encres à faible budget thermique — incitant les grands fournisseurs à les sécuriser via des participations minoritaires ou des accords à long terme. Une hausse des dépôts de brevets pour les tensioactifs sans fluor et les thermodurcissables recyclables à l'OEB et à l'USPTO signale une concurrence croissante pour les formulations de nouvelle génération.

Leaders du Secteur des Produits Chimiques de Spécialité

BASF SE

Dow

Evonik Industries AG

SABIC

Clariant

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Atomgrid a créé un Centre de R&D à Bengaluru pour stimuler l'innovation dans les produits chimiques de spécialité. L'établissement a initialement employé 15 scientifiques et chercheurs, avec des plans annoncés pour porter l'équipe à 25 personnes dans l'année suivante.

- Janvier 2026 : Saint-Gobain a renforcé sa présence dans les produits chimiques de construction en Indonésie en créant une coentreprise avec Indocement, un important fabricant de ciment local, pour acquérir l'activité mortier d'Indocement. Cette initiative vise à stimuler la croissance sur le marché indonésien et s'aligne sur la stratégie mondiale « Lead & Grow » du Groupe.

Périmètre du Rapport sur le Marché Mondial des Produits Chimiques de Spécialité

Les produits chimiques de spécialité sont des produits chimiques dont dépendent de nombreux autres secteurs, tels que les produits chimiques de construction, les peintures et revêtements, les produits chimiques textiles, les produits chimiques miniers, les additifs plastiques, et autres. Les applications des produits chimiques de spécialité comprennent l'amélioration du traitement des produits agricoles, de construction et pharmaceutiques, le traitement des produits chimiques et intermédiaires, la transformation alimentaire et les ingrédients pour les ménages, le commerce des revêtements et du papier, et le transport.

Le marché des produits chimiques de spécialité est segmenté en fonction du secteur d'utilisation final et de la géographie. Par secteur d'utilisation final, le marché est segmenté en peintures et revêtements, catalyseurs, produits chimiques de construction, produits chimiques cosmétiques, colorants, encres et pigments, produits chimiques électroniques, produits chimiques de traitement de l'eau, additifs alimentaires, produits agrochimiques, produits de nettoyage industriels et institutionnels, additifs pour lubrifiants, produits chimiques miniers, produits chimiques pour champs pétrolifères, adhésifs et mastics, additifs plastiques, produits chimiques de traitement du caoutchouc, polymères de spécialité et produits chimiques textiles. Le rapport couvre également la taille du marché et les prévisions dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du chiffre d'affaires (USD).

| Peintures et Revêtements | Dynamiques du Marché | |

| Application | Architecturale | |

| Automobile | ||

| Industrielle | ||

| Bois | ||

| Autres Applications | ||

| Catalyseurs | Dynamiques du Marché | |

| Fonction | Catalyseurs de Synthèse Chimique | |

| Catalyseurs de Raffinage du Pétrole | ||

| Catalyseurs de Polymérisation | ||

| Produits Chimiques de Construction | Dynamiques du Marché | |

| Commercial | ||

| Industriel | ||

| Infrastructure | ||

| Résidentiel | ||

| Espace Public | ||

| Produits Chimiques Cosmétiques | Dynamiques du Marché | |

| Soins Capillaires | ||

| Soins de la Peau | ||

| Soins Bucco-Dentaires | ||

| Hygiène Personnelle | ||

| Autres Applications | ||

| Colorants, Encres et Pigments | Dynamiques du Marché | |

| Type | Encres | |

| Colorants | ||

| Pigments Organiques | ||

| Pigments Inorganiques | ||

| Produits Chimiques Électroniques | Dynamiques du Marché | |

| Semi-conducteurs et Circuits Intégrés | ||

| Circuits Imprimés | ||

| Produits Chimiques de Traitement de l'Eau | Dynamiques du Marché | |

| Floculants | ||

| Coagulants | ||

| Biocides et Désinfectants | ||

| Antimousses et Agents Antimousse | ||

| Régulateurs de pH et Adoucissants | ||

| Autres Fonctions | ||

| Additifs Alimentaires | Dynamiques du Marché | |

| Additifs Naturels | ||

| Additifs Synthétiques | ||

| Produits Agrochimiques | Dynamiques du Marché | |

| Engrais | ||

| Herbicide | ||

| Fongicide | ||

| Insecticide | ||

| Nématicide | ||

| Molluscicide | ||

| Autres Produits Chimiques de Protection des Cultures | ||

| Produits de Nettoyage Industriels et Institutionnels | Dynamiques du Marché | |

| Produits de Nettoyage à Usage Général | ||

| Désinfectants et Assainissants | ||

| Produits de Lessive | ||

| Produits de Lavage de Véhicules | ||

| Additifs pour Lubrifiants | Dynamiques du Marché | |

| Type de Produit | Dispersants et Émulsifiants | |

| Détergents | ||

| Inhibiteurs d'Oxydation | ||

| Additifs Extrême-Pression et Additifs Anti-usure | ||

| Modificateurs d'Indice de Viscosité | ||

| Modificateurs de Friction | ||

| Inhibiteurs de Corrosion | ||

| Autres Types de Produits | ||

| Produits Chimiques Miniers | Dynamiques du Marché | |

| Produits Chimiques de Flottation | ||

| Produits Chimiques d'Extraction | ||

| Auxiliaires de Broyage | ||

| Produits Chimiques pour Champs Pétrolifères | Dynamiques du Marché | |

| Biocide | ||

| Inhibiteur de Corrosion et de Tartre | ||

| Désémulsifiant | ||

| Polymère | ||

| Tensioactif | ||

| Autres Types de Produits Chimiques | ||

| Adhésifs et Mastics | Dynamiques du Marché | |

| Technologie | Adhésifs en Phase Aqueuse | |

| Adhésifs à Base de Solvants | ||

| Adhésifs Thermofusibles | ||

| Adhésifs Réactifs | ||

| Autres Adhésifs | ||

| Mastics | ||

| Additifs Plastiques | Dynamiques du Marché | |

| Type de Plastique | Polyéthylène (PE) | |

| Polystyrène (PS) | ||

| Polypropylène (PP) | ||

| Polyamide (PA) | ||

| Polyéthylène Téréphtalate (PET) | ||

| Polychlorure de Vinyle (PVC) | ||

| Polycarbonate (PC) | ||

| Autres Types de Plastiques | ||

| Produits Chimiques de Traitement du Caoutchouc | Dynamiques du Marché | |

| Pneumatiques | ||

| Hors Pneumatiques | ||

| Polymères de Spécialité | Dynamiques du Marché | |

| Produits Chimiques Textiles | Dynamiques du Marché | |

| Produits Chimiques de Revêtement et d'Encollage | ||

| Colorants et Auxiliaires | ||

| Agents de Finition | ||

| Agents de Désencollage | ||

| Autres Applications | ||

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Secteur d'Utilisation Final | Peintures et Revêtements | Dynamiques du Marché | |

| Application | Architecturale | ||

| Automobile | |||

| Industrielle | |||

| Bois | |||

| Autres Applications | |||

| Catalyseurs | Dynamiques du Marché | ||

| Fonction | Catalyseurs de Synthèse Chimique | ||

| Catalyseurs de Raffinage du Pétrole | |||

| Catalyseurs de Polymérisation | |||

| Produits Chimiques de Construction | Dynamiques du Marché | ||

| Commercial | |||

| Industriel | |||

| Infrastructure | |||

| Résidentiel | |||

| Espace Public | |||

| Produits Chimiques Cosmétiques | Dynamiques du Marché | ||

| Soins Capillaires | |||

| Soins de la Peau | |||

| Soins Bucco-Dentaires | |||

| Hygiène Personnelle | |||

| Autres Applications | |||

| Colorants, Encres et Pigments | Dynamiques du Marché | ||

| Type | Encres | ||

| Colorants | |||

| Pigments Organiques | |||

| Pigments Inorganiques | |||

| Produits Chimiques Électroniques | Dynamiques du Marché | ||

| Semi-conducteurs et Circuits Intégrés | |||

| Circuits Imprimés | |||

| Produits Chimiques de Traitement de l'Eau | Dynamiques du Marché | ||

| Floculants | |||

| Coagulants | |||

| Biocides et Désinfectants | |||

| Antimousses et Agents Antimousse | |||

| Régulateurs de pH et Adoucissants | |||

| Autres Fonctions | |||

| Additifs Alimentaires | Dynamiques du Marché | ||

| Additifs Naturels | |||

| Additifs Synthétiques | |||

| Produits Agrochimiques | Dynamiques du Marché | ||

| Engrais | |||

| Herbicide | |||

| Fongicide | |||

| Insecticide | |||

| Nématicide | |||

| Molluscicide | |||

| Autres Produits Chimiques de Protection des Cultures | |||

| Produits de Nettoyage Industriels et Institutionnels | Dynamiques du Marché | ||

| Produits de Nettoyage à Usage Général | |||

| Désinfectants et Assainissants | |||

| Produits de Lessive | |||

| Produits de Lavage de Véhicules | |||

| Additifs pour Lubrifiants | Dynamiques du Marché | ||

| Type de Produit | Dispersants et Émulsifiants | ||

| Détergents | |||

| Inhibiteurs d'Oxydation | |||

| Additifs Extrême-Pression et Additifs Anti-usure | |||

| Modificateurs d'Indice de Viscosité | |||

| Modificateurs de Friction | |||

| Inhibiteurs de Corrosion | |||

| Autres Types de Produits | |||

| Produits Chimiques Miniers | Dynamiques du Marché | ||

| Produits Chimiques de Flottation | |||

| Produits Chimiques d'Extraction | |||

| Auxiliaires de Broyage | |||

| Produits Chimiques pour Champs Pétrolifères | Dynamiques du Marché | ||

| Biocide | |||

| Inhibiteur de Corrosion et de Tartre | |||

| Désémulsifiant | |||

| Polymère | |||

| Tensioactif | |||

| Autres Types de Produits Chimiques | |||

| Adhésifs et Mastics | Dynamiques du Marché | ||

| Technologie | Adhésifs en Phase Aqueuse | ||

| Adhésifs à Base de Solvants | |||

| Adhésifs Thermofusibles | |||

| Adhésifs Réactifs | |||

| Autres Adhésifs | |||

| Mastics | |||

| Additifs Plastiques | Dynamiques du Marché | ||

| Type de Plastique | Polyéthylène (PE) | ||

| Polystyrène (PS) | |||

| Polypropylène (PP) | |||

| Polyamide (PA) | |||

| Polyéthylène Téréphtalate (PET) | |||

| Polychlorure de Vinyle (PVC) | |||

| Polycarbonate (PC) | |||

| Autres Types de Plastiques | |||

| Produits Chimiques de Traitement du Caoutchouc | Dynamiques du Marché | ||

| Pneumatiques | |||

| Hors Pneumatiques | |||

| Polymères de Spécialité | Dynamiques du Marché | ||

| Produits Chimiques Textiles | Dynamiques du Marché | ||

| Produits Chimiques de Revêtement et d'Encollage | |||

| Colorants et Auxiliaires | |||

| Agents de Finition | |||

| Agents de Désencollage | |||

| Autres Applications | |||

| Par Géographie | Asie-Pacifique | Chine | |

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Pays de l'ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Nord | États-Unis | ||

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| Italie | |||

| France | |||

| Espagne | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Arabie Saoudite | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des produits chimiques de spécialité d'ici 2031 ?

Le marché devrait atteindre 1,54 billion USD, sur la base d'un TCAC de 4,09 % entre 2026 et 2031, contre 1,26 billion USD en 2026.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les produits chimiques de construction, progressant à un TCAC de 6,33 % à mesure que les dépenses d'infrastructure s'accélèrent en Asie-Pacifique et dans le CCG.

Quelle région détient la plus grande part de revenus ?

L'Asie-Pacifique, avec 46,94 % des revenus mondiaux des produits chimiques de spécialité en 2025.

Quelle tendance réglementaire façonne les produits chimiques de traitement de l'eau ?

La limite de 4 ppt de l'EPA américaine sur les composés PFAS dans l'eau potable oblige les services publics à adopter des coagulants sans PFAS et des procédés d'oxydation avancée.

Pourquoi les réglementations sur les COV sont-elles cruciales pour les formulateurs ?

Les réglementations de l'UE et de Californie plafonnent la teneur en COV des revêtements architecturaux en dessous de 50 g/L, accélérant le passage aux formulations en phase aqueuse et aux systèmes durcissables aux UV.

Dernière mise à jour de la page le: