Taille et part du marché des humectants alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.41 Milliards de dollars |

| Taille du Marché (2031) | 7.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.59% CAGR |

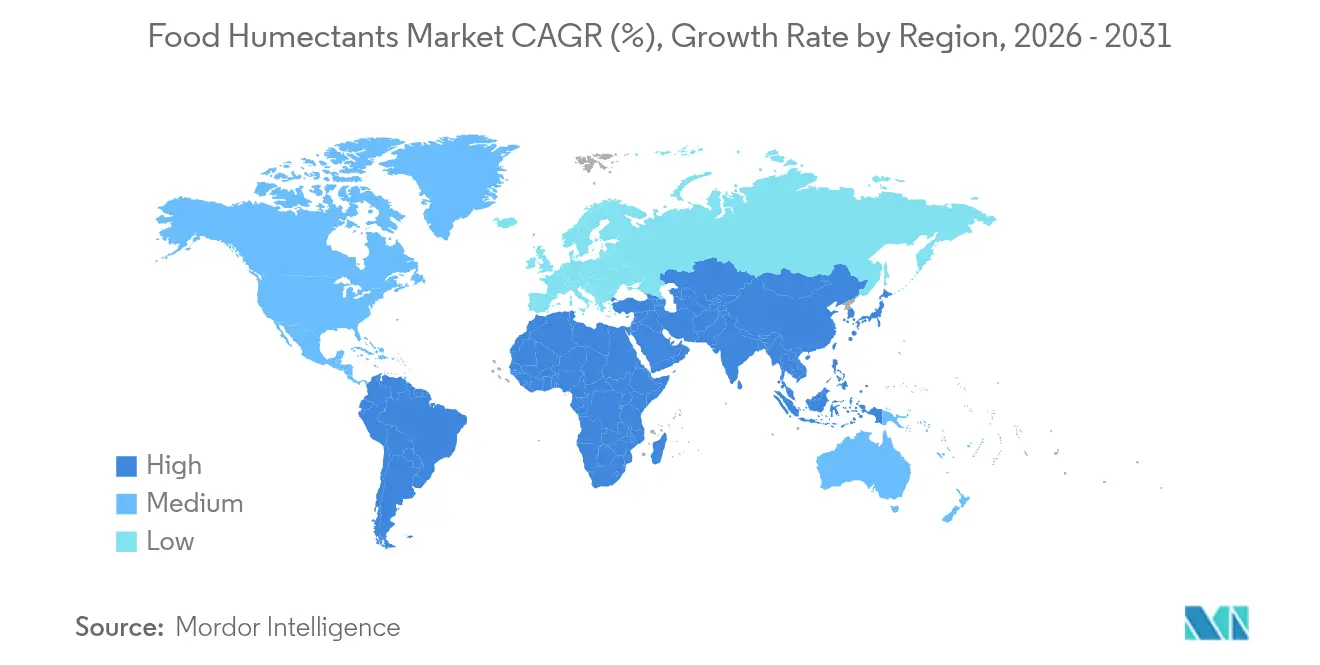

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

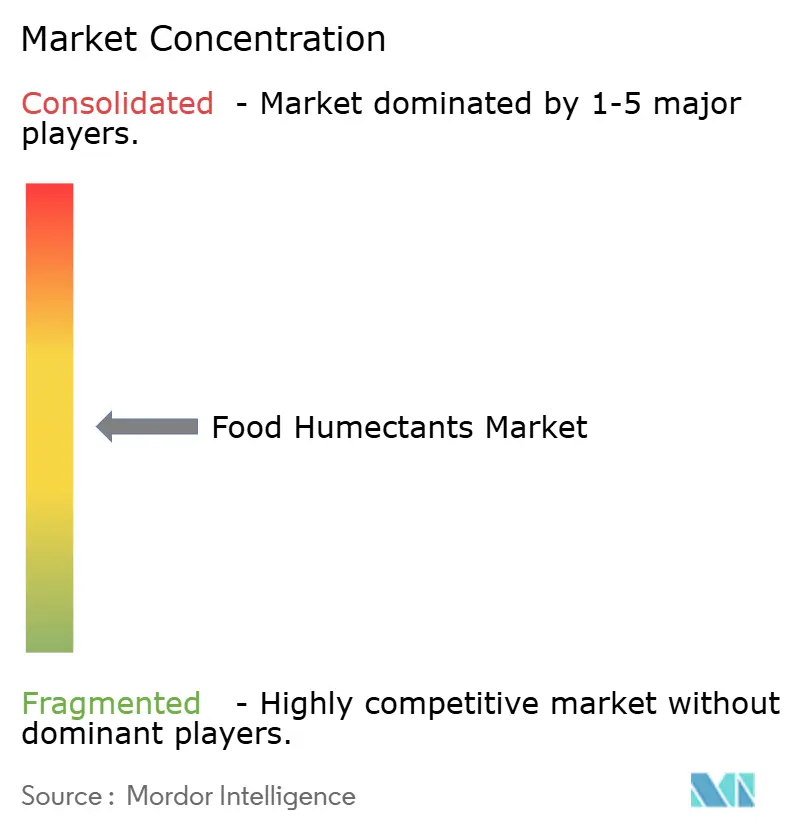

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des humectants alimentaires par Mordor Intelligence

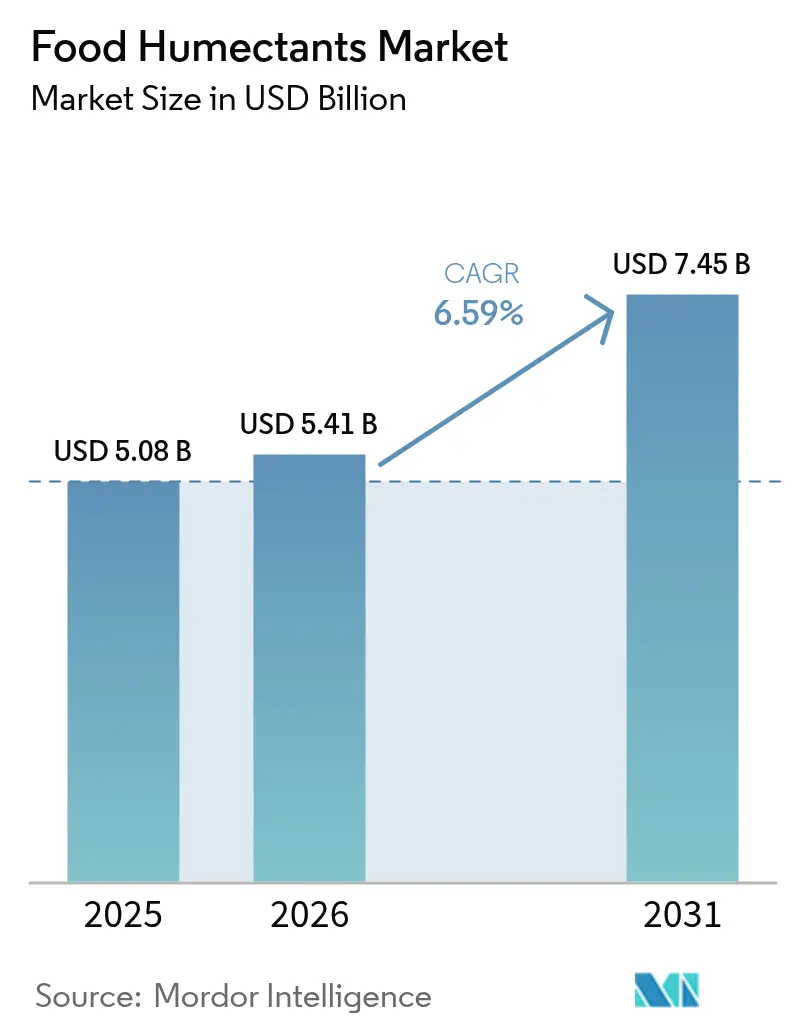

La taille du marché des humectants alimentaires en 2026 est estimée à 5,41 milliards USD, en hausse par rapport à la valeur de 2025 de 5,08 milliards USD, avec des projections pour 2031 indiquant 7,45 milliards USD, progressant à un TCAC de 6,59 % sur la période 2026-2031. Les organismes de réglementation, notamment la FDA et l'EFSA, intensifient leur surveillance, poussant le secteur vers des normes plus élevées en matière de fonctionnalité, de sécurité et de durabilité. En réponse à cette impulsion réglementaire, le secteur canalise ses investissements vers des technologies de pointe. Ces avancées renforcent non seulement la rétention d'humidité et prolongent la durée de conservation des produits, mais s'alignent également sur les revendications d'étiquetage propre que les consommateurs privilégient de plus en plus. Pour naviguer dans ces exigences changeantes, les formulateurs se tournent vers des solutions innovantes. Celles-ci comprennent le propylène glycol biosourcé, la glycérine produite par fermentation de précision et les mélanges d'alcools de sucre. Ces choix respectent non seulement les normes réglementaires, mais défendent également la durabilité environnementale. L'arène concurrentielle connaît une transformation. Les multinationales affinent leurs chaînes d'approvisionnement pour une efficacité accrue. Simultanément, les fournisseurs de niche se taillent une part de marché plus importante en lançant des ingrédients naturels et multifonctionnels qui répondent aux désirs des consommateurs.

Principaux enseignements du rapport

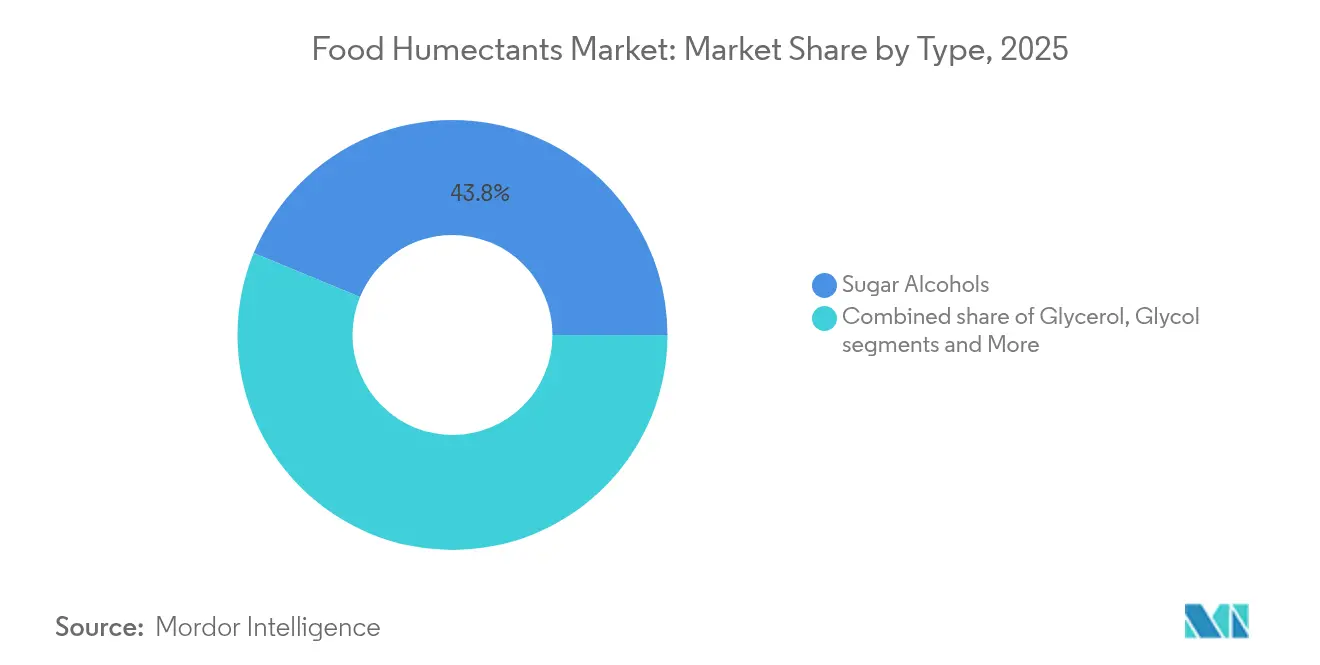

- Par type, les alcools de sucre ont dominé avec une part de marché des humectants alimentaires de 43,78 % en 2025, tandis que les glycols devraient se développer à un TCAC de 7,78 % jusqu'en 2031.

- Par source, les ingrédients naturels représentaient 70,83 % de la taille du marché des humectants alimentaires en 2025 et progressent à un TCAC de 7,55 % jusqu'en 2031.

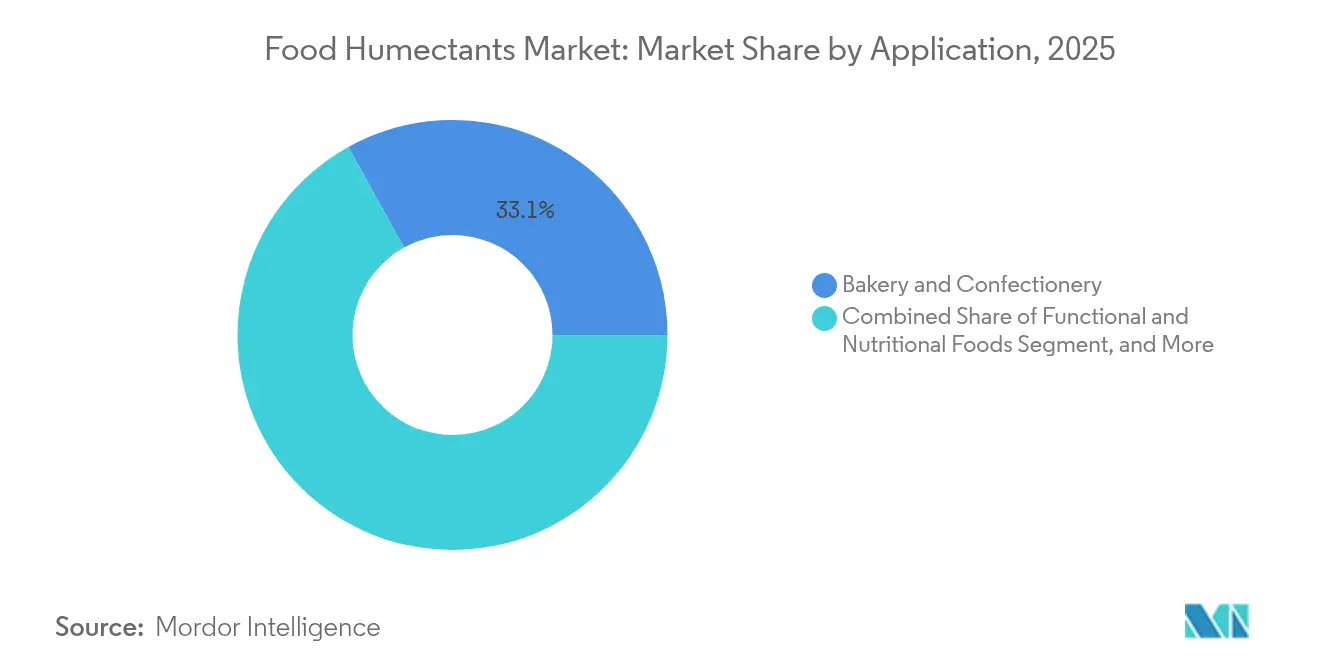

- Par application, la boulangerie et la confiserie détenaient 33,05 % de la part du marché des humectants alimentaires en 2025 ; les produits salés et les snacks devraient afficher le TCAC le plus rapide de 7,1 % jusqu'en 2031.

- Par géographie, l'Europe a capturé 32,48 % de la taille du marché des humectants alimentaires en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 7,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des humectants alimentaires

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante d'ingrédients de rétention d'humidité dans la boulangerie et la confiserie | +1.8% | Mondial, avec une forte dynamique en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande des catégories d'aliments surgelés et réfrigérés | +1.2% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation dans les produits à faible teneur en sucre et sans sucre | +1.0% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Innovations technologiques dans les humectants à étiquetage propre | +0.9% | Amérique du Nord et Europe, diffusion mondiale | Moyen terme (2-4 ans) |

| Adoption croissante dans les alternatives laitières à base de plantes | +0.7% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement d'humectants multifonctionnels | +0.6% | Mondial, marchés portés par la technologie en premier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients de rétention d'humidité dans la boulangerie et la confiserie

La transition du secteur de la boulangerie et de la confiserie vers des produits à durée de conservation prolongée stimule des avancées significatives dans la sélection des humectants et la conformité réglementaire. La classification par la FDA de la glycérine comme Généralement Reconnue comme Sûre (GRAS) en vertu du 21 CFR 582.1320, lorsqu'elle est utilisée conformément aux bonnes pratiques de fabrication, fournit aux fabricants un cadre réglementaire fiable[1]U.S. Food and Drug Administration, "Code of Federal Regulations", www.ecfr.gov. Cette clarté favorise l'innovation dans les solutions de rétention d'humidité, essentielles pour maintenir la qualité des produits et améliorer la satisfaction des consommateurs dans les applications de boulangerie. De plus, les normes Codex GSFA de l'Organisation des Nations Unies pour l'alimentation et l'agriculture pour le glycérol (E422) établissent des lignes directrices reconnues internationalement, facilitant le commerce mondial sans heurts des produits de boulangerie contenant des humectants. Pour relever les défis évolutifs de la gestion de l'humidité tout au long du cycle de vie des produits — de la production à la distribution au détail — les fabricants adoptent de plus en plus des formulations avancées combinant plusieurs humectants. Ces formulations sont adaptées pour optimiser la rétention d'humidité tout en garantissant la stabilité des produits.

Demande des catégories d'aliments surgelés et réfrigérés

Les innovations dans la technologie des humectants et les stratégies de formulation sont portées par les défis uniques de gestion de l'humidité posés par les applications d'aliments surgelés. En février 2025, une usine pilote lancée conjointement par Dow et Evonik, convertissant le peroxyde d'hydrogène en propylène glycol, a marqué un bond significatif dans la production durable d'humectants. Cette méthode réduit la consommation d'eau de plus de 95 % par rapport aux techniques conventionnelles. Ces avancées répondent aux demandes pressantes du secteur des aliments surgelés : une rétention d'humidité efficace et un engagement envers la durabilité environnementale. Les formulateurs se concentrent sur la limitation de la formation de cristaux de glace lors des cycles de congélation-décongélation. Pour préserver l'intégrité des produits, ils se tournent vers des combinaisons essentielles de stabilisants, notamment les amidons et les hydrocolloïdes. L'essor des alternatives surgelées à base de plantes ajoute des couches de complexité. Ces alternatives présentent des schémas de migration de l'humidité qui contrastent fortement avec leurs homologues traditionnels d'origine animale, nécessitant des systèmes d'humectants adaptés.

Utilisation dans les produits à faible teneur en sucre et sans sucre

L'accent croissant mis sur la réduction du sucre entraîne des changements significatifs dans la sélection des humectants, les fabricants privilégiant des ingrédients offrant à la fois des capacités de sucrage et de rétention d'humidité. Le sirop de maltitol LYCASIN 80/55 de Roquette illustre cette tendance en fonctionnant comme édulcorant sans sucre et humectant tout en prévenant efficacement la cristallisation dans les applications de confiserie. Ce développement s'aligne sur la prise de conscience croissante des consommateurs quant aux risques sanitaires associés à une consommation élevée de sucre, environ deux tiers des consommateurs cherchant activement à réduire leur consommation de sucre. Le paysage de l'innovation s'étend au-delà des alcools de sucre traditionnels pour inclure des alternatives naturelles telles que l'allulose et le tagatose. Ces alternatives offrent non seulement une rétention d'humidité supérieure, mais s'alignent également sur les exigences d'étiquetage propre, séduisant les consommateurs soucieux de leur santé. Les évolutions réglementaires soutiennent davantage ce changement, la reconnaissance par la FDA de certains humectants comme fibres alimentaires créant de nouvelles opportunités marketing pour les fabricants.

Innovations technologiques dans les humectants à étiquetage propre

Les initiatives d'étiquetage propre propulsent les avancées dans l'extraction et le traitement des humectants naturels, en se concentrant sur le maintien de leurs propriétés fonctionnelles tout en répondant à des normes strictes de transparence réglementaire. Le cadre complet de la FDA pour les additifs alimentaires, tel qu'énoncé dans le 21 CFR Partie 172, fournit des voies réglementaires claires pour le développement de technologies d'humectants innovantes conformes aux exigences de sécurité et d'efficacité[2]U.S. Food and Drug Administration, "Part 172—Food Additives Permitted For Direct Addition To Food For Human Consumption", www.ecfr.gov. Ce soutien réglementaire encourage l'adoption de nouvelles méthodes d'extraction et de traitement qui préservent le statut naturel des ingrédients tout en améliorant leur fonctionnalité. Des recherches récentes soulignent l'efficacité des technologies d'extraction non thermiques pour obtenir des humectants naturels, garantissant la préservation de leur valeur nutritionnelle et de leurs propriétés fonctionnelles. De plus, l'intégration de la biotechnologie, notamment par la fermentation de précision, permet la production d'humectants naturels avec une qualité constante et des chaînes d'approvisionnement fiables, tout en adhérant aux principes d'étiquetage propre.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Restrictions réglementaires sur les niveaux d'utilisation dans les applications alimentaires | -0.8% | Mondial, variable selon les juridictions | Court terme (≤ 2 ans) |

| Sensibilisation limitée dans les pays en développement | -0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Demande croissante de produits sans conservateurs et naturels | -0.4% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Risques d'adultération dans les marchés non réglementés | -0.3% | Marchés en développement, régions non réglementées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions réglementaires sur les niveaux d'utilisation dans les applications alimentaires

Les principaux marchés resserrent leurs cadres réglementaires, posant des défis de conformité qui limitent l'utilisation des humectants et compliquent les formulations. En février 2025, la Chine a déployé ses normes GB 2760-2024, imposant des limites plus strictes sur les additifs alimentaires. Ces révisions fixent non seulement de nouvelles exigences d'utilisation pour les humectants, mais interdisent également certains composés dans des catégories alimentaires spécifiques. Reflétant des préoccupations accrues en matière de sécurité, la FDA consulte sur les limites de contamination pour l'éthylène glycol et le diéthylène glycol dans les additifs alimentaires, une démarche qui pourrait influencer l'approvisionnement et le traitement des humectants[3]Food Compliance International, "CFSA officially implements the standard for the use of food additives (GB 2760-2024)", www.foodcomplianceinternational.com. Parallèlement, les réglementations européennes sur les hydrocarbures d'huiles minérales dans les aliments ajoutent une autre couche de défis de conformité. Les lignes directrices de l'UE ciblant les MOAH dans les denrées alimentaires ont des implications pour les matériaux d'emballage et de traitement. Ces pressions réglementaires font grimper les coûts de conformité et allongent les délais de développement des produits. Cela est particulièrement contraignant pour les petits fabricants qui manquent souvent d'une expertise réglementaire approfondie.

Sensibilisation limitée dans les pays en développement

Dans les économies en développement, l'adoption des humectants dans la transformation alimentaire fait face à des défis importants en raison des lacunes en connaissances techniques et des limitations d'infrastructure. Selon l'analyse du Département américain de l'agriculture du marché des ingrédients de transformation alimentaire en Chine, la demande d'ingrédients de transformation alimentaire importés, y compris les humectants, augmente à mesure que les consommateurs montrent une préférence croissante pour des produits alimentaires plus sains et premium. Cependant, cette croissance est largement concentrée dans les zones urbaines développées, laissant les marchés ruraux et émergents avec des déficits de connaissances substantiels. Les initiatives éducatives et les programmes de formation sont principalement axés sur les régions développées, négligeant les zones avec des industries de transformation alimentaire en expansion rapide. Ce manque de sensibilisation est aggravé par un accès limité au soutien technique et à l'expertise applicative, ce qui entrave l'innovation et l'utilisation optimale des humectants dans ces régions. De plus, les complexités de la chaîne d'approvisionnement dans les marchés en développement présentent d'autres obstacles. Des normes de qualité incohérentes et une infrastructure de chaîne du froid inadéquate impactent négativement la stabilité et les performances des humectants, créant des barrières significatives à leur utilisation efficace.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les alcools de sucre maintiennent leur leadership grâce aux avantages réglementaires

En 2025, les alcools de sucre captent une part de marché de 43,78 %, renforcée par les approbations réglementaires mondiales et les antécédents de sécurité éprouvés. La désignation par la FDA du sorbitol comme GRAS en vertu du 21 CFR Partie 184 ouvre la voie à son utilisation généralisée dans les applications alimentaires. Ce soutien réglementaire permet aux fabricants d'exploiter les alcools de sucre dans diverses applications, tout en respectant des normes strictes de sécurité alimentaire. La position dominante du segment est encore consolidée par les normes Codex GSFA de la FAO, qui établissent des références mondiales pour les alcools de sucre dans les aliments, favorisant le commerce international et la cohérence. Au-delà de leur rôle d'édulcorants, les alcools de sucre servent d'humectants, répondant aux demandes des fabricants d'ingrédients polyvalents qui rationalisent les formulations sans compromettre la qualité ou la conformité.

Les glycols sont appelés à être le segment à la croissance la plus rapide, affichant un TCAC de 7,78 % jusqu'en 2031, grâce à leurs performances améliorées dans des applications de niche et à une augmentation des approbations réglementaires. La supervision par la FDA des mono- et diesters de propylène glycol en vertu du 21 CFR 172.856 souligne la reconnaissance par l'agence des humectants à base de glycol dans des utilisations alimentaires ciblées. Cette approbation réglementaire stimule les innovations dans les formulations de glycol, s'attaquant à la gestion de l'humidité dans les aliments surgelés et transformés. Le segment bénéficie également des progrès dans la production durable, notamment l'essor du propylène glycol biosourcé via des techniques de traitement respectueuses de l'environnement. Ces avancées réduisent non seulement l'empreinte environnementale, mais maintiennent également les normes de performance. Les formulations modernes de glycol sont désormais dotées de fonctionnalités de libération contrôlée, garantissant la rétention d'humidité tout au long de la durée de conservation d'un produit, contrant efficacement les baisses de qualité dans des conditions de stockage défavorables.

Par source : les sources naturelles dominent grâce à la dynamique de l'étiquetage propre

Les sources naturelles détiennent une part dominante de 70,83 % du marché en 2025, portées par la demande croissante des consommateurs pour des ingrédients reconnaissables et familiers, ainsi que par des cadres réglementaires qui favorisent activement leur adoption. La croissance du segment est également soutenue par les avancées dans les technologies d'extraction naturelle, qui améliorent la fonctionnalité des ingrédients tout en préservant leur intégrité. Ces innovations permettent aux sources naturelles d'établir des avantages concurrentiels durables sur des marchés qui privilégient la transparence, les normes d'étiquetage propre et la reconnaissance des ingrédients. De plus, l'accent croissant mis sur la durabilité et la responsabilité environnementale renforce l'attrait des sources naturelles, en faisant un choix privilégié tant pour les consommateurs que pour les fabricants.

Les sources naturelles devraient atteindre le taux de croissance le plus élevé, avec un TCAC solide de 7,55 % anticipé jusqu'en 2031. Cette trajectoire de croissance est portée par la préférence croissante des consommateurs pour les produits à étiquetage propre et les avancées significatives dans le traitement des ingrédients naturels. Les méthodes de production basées sur la biotechnologie ouvrent la voie, permettant la fermentation d'humectants identiques à la nature qui équilibrent l'authenticité naturelle avec une qualité constante. Des dépôts de brevets récents mettent en évidence des approches innovantes dans la production d'humectants naturels, soulignant les systèmes à base de plantes et l'utilisation de matériaux recyclés, qui intègrent durabilité et haute performance. Des techniques de traitement avancées exploitent également les déchets agricoles pour extraire des humectants naturels, favorisant des chaînes d'approvisionnement durables et réduisant l'impact environnemental.

Par application : le leadership de la boulangerie soutenu par le cadre réglementaire

Les applications de boulangerie et de confiserie dominent le marché avec une part de 33,05 % en 2025, portées par des cadres réglementaires complets qui favorisent l'utilisation des humectants dans les produits de boulangerie. Les humectants jouent un rôle essentiel dans la préservation de la texture, la prolongation de la durée de conservation et la prévention du rassissement des produits de boulangerie. Des formulations adaptées sont développées pour répondre aux exigences spécifiques des différentes catégories de produits et conditions de stockage. La progression du secteur vers des solutions d'ingrédients multifonctionnels est évidente dans l'intégration d'humectants naturels aux propriétés antimicrobiennes, qui améliorent non seulement la rétention d'humidité mais garantissent également la sécurité alimentaire, répondant aux attentes des consommateurs et aux normes réglementaires.

Le segment des produits salés et des snacks devrait être l'application à la croissance la plus rapide, avec un TCAC solide de 7,1 % jusqu'en 2031. Cette croissance est alimentée par la demande croissante de solutions de texture innovantes et de gestion efficace de l'humidité dans les produits stables à température ambiante. La technologie MoisturLOK d'Anderson Advanced Ingredients illustre les avancées dans ce segment, offrant jusqu'à 80 % d'extension de la durée de conservation tout en répondant aux défis de migration de l'humidité dans les produits de boulangerie et les snacks. La double disponibilité du produit en formes poudre et sirop souligne sa polyvalence, répondant à divers processus de fabrication et mettant en évidence le besoin croissant de solutions adaptables et hautement performantes sur le marché.

Analyse géographique

En 2025, l'Europe détient une part de marché dominante de 32,48 %, portée par ses industries de transformation alimentaire avancées et ses normes de qualité strictes qui favorisent l'utilisation des humectants dans un large éventail d'applications. Le cadre réglementaire de la région, notamment la mise en œuvre du Règlement de la Commission (UE) 2023/915, qui fixe des niveaux maximaux de contaminants, crée un double paysage de défis et d'opportunités pour les fournisseurs d'humectants. L'Allemagne, le Royaume-Uni et la France dominent la consommation régionale, soutenues par leurs industries de boulangerie sophistiquées et la demande croissante d'ingrédients à étiquetage propre. L'accent fort de l'Europe sur la durabilité s'aligne sur la préférence croissante pour les humectants naturels, tandis que ses chaînes d'approvisionnement bien établies garantissent une disponibilité et une qualité constantes des produits.

L'Asie-Pacifique se positionne comme la région à la croissance la plus rapide, avec un TCAC projeté de 7,42 % jusqu'en 2031. Cette croissance est alimentée par l'industrialisation rapide de la transformation alimentaire et l'évolution des habitudes alimentaires qui favorisent les aliments de commodité. Pendant ce temps, l'Inde et l'Asie du Sud-Est stimulent la croissance des volumes grâce à la consommation croissante d'aliments transformés, tandis que l'Australie et la Corée du Sud contribuent par leur adoption de technologies alimentaires avancées. L'environnement réglementaire diversifié de la région nécessite des stratégies adaptées, incitant les entreprises à établir des partenariats locaux et des installations de production pour répondre efficacement aux demandes spécifiques du marché.

L'Amérique du Nord maintient une forte présence sur le marché, soutenue par son leadership en matière d'innovation et une infrastructure de transformation alimentaire bien établie qui permet des applications avancées d'humectants. La région bénéficie du cadre réglementaire complet de la FDA, notamment la désignation GRAS pour les principaux humectants en vertu du 21 CFR Partie 184, qui facilite le développement rationalisé des produits et l'entrée sur le marché. L'industrie de transformation alimentaire en expansion du Mexique et l'accent du Canada sur les ingrédients naturels contribuent davantage à la dynamique de croissance de la région. En revanche, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des opportunités émergentes. En Amérique du Sud, le Brésil et l'Argentine mènent l'expansion, portés par leurs capacités croissantes de transformation alimentaire. Simultanément, l'accent du Moyen-Orient sur la sécurité alimentaire et la population en rapide urbanisation de l'Afrique augmentent la demande de produits stables à température ambiante, soulignant le rôle essentiel des systèmes efficaces de gestion de l'humidité dans ces régions.

Paysage réglementaire

Les humectants alimentaires évoluent dans des cadres réglementaires sur les additifs alimentaires qui mettent de plus en plus l'accent sur les spécifications, la pureté et la documentation. Aux États-Unis, la FDA réglemente les additifs alimentaires et les substances GRAS via des voies reflétées dans le 21 CFR Parts 172, 182, 184 et 582, et son Human Foods Program a formulé pour 2026 des priorités qui incluent des travaux sur la sécurité des substances alimentaires et une plus grande transparence de la chaîne d'approvisionnement. En Europe, le régime des additifs alimentaires de l'UE en vertu du règlement (CE) 1333/2008 continue d'être mis en œuvre à travers des mises à jour des spécifications et des exigences scientifiques de l'EFSA, les orientations 2026 de l'EFSA renforçant le dossier de données nécessaire pour l'autorisation et la réévaluation des additifs.

En Asie, les régulateurs renforcent les contrôles administratifs et techniques d'une manière qui affecte les délais d'approbation et la conformité continue des formulations contenant des humectants. La Chine a mis en œuvre la norme GB 2760-2024 en février 2025, mettant à jour les limites d'utilisation des additifs et restreignant certains composés par catégorie alimentaire. Cela accroît le travail de reformulation et de dossier pour les marques vendant à l'international. En Inde, la Food Safety and Standards Authority of India (FSSAI) a exigé que, à compter du 1er juin 2026, les demandes d'approbation/autorisation préalable soient déposées uniquement via le portail ePAAS, poussant les fabricants et importateurs vers des soumissions plus normalisées et vérifiables numériquement, ainsi que des cycles de préparation documentaire plus stricts.

Analyse de la chaîne de valeur

La chaîne de valeur des humectants alimentaires commence par les matières premières et intermédiaires en amont, notamment les flux de glucides d'origine végétale et biosourcée pour les polyols de sucre, les voies de fermentation pour les alternatives au glycérol, et les voies pétrochimiques ou biosourcées pour les glycols. Suivent la fabrication et la purification des ingrédients, la formulation et le mélange, la documentation qualité et réglementaire, et la distribution en aval vers les transformateurs alimentaires. Les acteurs du marché incluent de grands producteurs intégrés et des sociétés d'ingrédients spécialisés (dont BASF, ADM, Cargill, Ingredion, Roquette, Corbion, Jungbunzlauer et Tate & Lyle), ainsi que des distributeurs et laboratoires d'application soutenant la boulangerie et la confiserie, les produits laitiers et desserts glacés, les boissons, les produits salés et snacks, et les aliments fonctionnels et nutritionnels.

Les normes et points de contrôle de conformité façonnent les flux à travers les frontières et les canaux. Les spécifications du Codex Alimentarius (GSFA) et du JECFA fournissent des ancrages d'identité et de pureté référencés internationalement, tandis que des règles spécifiques à chaque région, comme les conventions GRAS de la FDA et la norme GB 2760-2024 en Chine, déterminent les spécifications produits, l'étiquetage et les matrices d'usage autorisé par catégorie. La chaîne reste également sensible aux incidents de fabrication et aux frictions logistiques : par exemple, BASF a déclaré un cas de force majeure après un incendie survenu fin juillet 2024 sur son site de Ludwigshafen, ce qui a affecté la tension de l'offre jusqu'à la fin 2024 et au début 2025. En 2025, les contraintes logistiques telles que la congestion portuaire et la disponibilité des conteneurs réfrigérés ont renforcé l'intérêt d'un approvisionnement diversifié, d'un positionnement des stocks piloté par les distributeurs, et de contrats de transport et de services à plus long terme pour les ingrédients importés.

Paysage concurrentiel

Le marché mondial des humectants alimentaires est modérément concentré, avec des acteurs de premier plan tels que BASF SE, Ingredion Incorporated, Archer Daniels Midland Company, Cargill Incorporated et Roquette Frères SA en tête du marché. Ces acteurs clés, ainsi que d'autres entreprises nationales et internationales, se concentrent activement sur l'innovation et le lancement de nouveaux produits pour répondre à la demande croissante des consommateurs en matière d'humectants alimentaires avancés tout en maintenant leur avantage concurrentiel sur le marché. Le marché connaît une hausse régulière de la demande, portée par l'utilisation croissante des humectants dans les aliments transformés, les produits de boulangerie et la confiserie pour améliorer la texture, la rétention d'humidité et la durée de conservation.

Les activités de consolidation stratégique remodèlent significativement le paysage concurrentiel du marché. Par exemple, en mars 2025, Louis Dreyfus Company a acquis l'activité d'ingrédients de performance alimentaire et de santé de BASF. Cette acquisition a renforcé les capacités de Louis Dreyfus Company en matière d'approvisionnement et de distribution d'ingrédients, soulignant l'accent croissant du secteur sur l'intégration verticale et l'optimisation de la chaîne d'approvisionnement. De telles stratégies sont cruciales pour répondre à la demande croissante de solutions d'humectants spécialisées, qui deviennent essentielles dans diverses applications alimentaires. De plus, la tendance à la consolidation reflète le besoin croissant pour les entreprises de rationaliser leurs opérations et d'élargir leur empreinte mondiale dans un environnement de marché concurrentiel.

L'innovation reste un moteur clé du marché, les entreprises se concentrant sur les technologies d'étiquetage propre et les ingrédients multifonctionnels pour s'aligner sur les préférences évolutives des consommateurs et les exigences réglementaires strictes. De plus, l'inclination croissante des consommateurs vers les produits à base de plantes et biologiques pousse les entreprises à investir dans la recherche et le développement de solutions respectueuses de l'environnement et soucieuses de la santé.

Leaders du secteur des humectants alimentaires

BASF SE

Ingredion Incorporated

Archer Daniels Midland Company

Cargill Incorporated

Roquette Frères SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La reformulation clean-label crée de la place pour des systèmes d'humectants d'origine naturelle et issus de la fermentation, capables de gérer l'humidité tout en simplifiant les listes d'ingrédients. Le marché montre déjà une forte adoption des sources naturelles (70,83 % de part en 2025), soutenant les opportunités pour les fournisseurs d'étendre leurs portefeuilles de polyols d'origine végétale, de mélanges de polyols de sucre et d'ingrédients identiques à la nature produits via des voies biotechnologiques qui améliorent la constance et la traçabilité. Du côté des produits, les tendances de formulation à teneur réduite en sucre soutiennent également des opportunités où un humectant peut contribuer à la douceur ou à la masse tout en assurant le contrôle de l'humidité, y compris un positionnement à base d'allulose et de maltitol dans les applications de confiserie et de boulangerie.

Les évolutions réglementaires et de conformité numérique ouvrent également des opportunités en matière de documentation, de gestion des spécifications et de formulations adaptées aux régions, en particulier pour les fournisseurs capables de fournir des dossiers techniques complets et un contrôle des changements rapide. Le passage de l'Inde aux soumissions d'approbation préalable via le portail ePAAS de la FSSAI (à compter du 1er juin 2026) et le renforcement par la Chine des règles sur les additifs en vertu de la norme GB 2760-2024 accroissent la valeur des services réglementaires associés aux ingrédients, tels que les conseils d'utilisation spécifiques par catégorie et les contrôles de risque de contaminants. Du côté de l'offre, l'innovation de procédés liée à la durabilité offre une voie de commercialisation pour des humectants à empreinte réduite dans les familles de glycols, ancrée par le projet pilote de février 2025 de Dow et Evonik qui convertit le peroxyde d'hydrogène en propylène glycol avec une utilisation d'eau nettement plus faible. Cela soutient des programmes d'achat qui demandent de plus en plus une transparence vérifiée des processus et de la chaîne d'approvisionnement.

Développements récents du secteur

- Juin 2026 : Roquette a lancé NEOSORB AG, une gamme de polyols multifonctionnels d'origine végétale positionnée pour l'humectation dans les formulations d'engrais foliaires et liquides. Bien que destiné à l'usage agricole, cela renforce l'expansion de la plateforme de polyols d'origine végétale de Roquette, ce qui peut renforcer l'échelle, la flexibilité d'approvisionnement et le savoir-faire en formulation en aval pertinent pour les chaînes d'approvisionnement d'humectants à base de polyols.

- Mars 2025 : Louis Dreyfus Company a acquis l'activité d'ingrédients de performance alimentaire et santé de BASF, renforçant les capacités d'approvisionnement et de distribution d'ingrédients. La transaction soutient des options d'approvisionnement plus intégrées pour les acheteurs d'ingrédients alimentaires et intensifie la pression concurrentielle sur les acteurs établis pour se différencier via le support d'application et des qualités de produits conformes et traçables.

- Juin 2024 : Univar Solutions a élargi son alliance de distribution avec Ingredion pour couvrir l'Allemagne, l'Italie et la Suisse, en mettant l'accent sur les ingrédients alimentaires et de boissons fonctionnels. Une couverture de distribution plus large améliore l'accès et le support technique pour les formulateurs recherchant des systèmes connexes aux humectants (par exemple, des boîtes à outils de gestion de la texture et de l'humidité) dans les principaux pôles de transformation européens.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les ingrédients utilisés dans les formulations alimentaires et de boissons pour retenir l'humidité, soutenir la texture et prolonger la fraîcheur, avec des valeurs représentant les ventes d'ingrédients humectants destinés à la fabrication alimentaire dans les principales régions.

Exclusions du périmètre : ce dimensionnement exclut les humectants utilisés uniquement dans des usages finaux non alimentaires tels que les cosmétiques, les soins à domicile, le pharmaceutique et les applications industrielles.

Aperçu de la segmentation

- Par type

- Alcool de sucre

- Glycérol

- Glycol

- Lactate

- Autres

- Par source

- Naturel

- Synthétique

- Par application

- Boulangerie et confiserie

- Aliments fonctionnels et nutritionnels

- Boissons

- Produits laitiers et desserts glacés

- Produits salés et snacks

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du marché, aligner les définitions et recueillir les signaux de demande et d'offre pouvant être vérifiés d'une année à l'autre. Nous nous sommes référés à des sources publiques telles que la FDA américaine et l'Autorité européenne de sécurité des aliments pour le contexte relatif aux ingrédients et à leur utilisation, ainsi qu'aux orientations commerciales et de sécurité alimentaire qui influencent l'adoption dans la boulangerie, les produits laitiers, les boissons et les aliments fonctionnels.

Pour façonner les données quantitatives, nous avons également examiné des documents provenant de sources telles que la FAO et UN Comtrade pour les signaux commerciaux liés à l'agriculture et aux ingrédients, ainsi que des publications de l'USDA pour le contexte de la chaîne de valeur du sucre et de l'amidon. Des éléments de preuve supplémentaires ont été tirés des rapports annuels d'entreprises et des présentations aux investisseurs, des sites web d'associations sectorielles et de la couverture médiatique reconnue, puis complétés par des abonnements payants axés sur les données financières des entreprises, les bases de données de brevets et les renseignements sur les importations et exportations au niveau des expéditions, lorsque cela aidait à confirmer les volumes et l'orientation des échanges. Ces sources documentaires sont illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des travaux primaires ont été utilisés pour tester la solidité des moteurs de demande et la logique de tarification pour les principaux types d'humectants utilisés dans l'alimentation, et pour confirmer ce qui est réellement vendu dans les applications alimentaires par rapport aux usages finaux connexes. Nous avons échangé avec des participants issus des fonctions de fabrication d'ingrédients, de distribution et de transformation alimentaire, et la couverture a été équilibrée entre les Amériques, l'EMEA et l'APAC afin que les normes de formulation régionales et les considérations réglementaires soient reflétées dans les hypothèses.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 39 % | Dirigeants (CXO) : 14 % | APAC : 40 % |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 34 % |

| Acteurs plus petits : 17 % | Managers : 51 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

La taille du marché a d'abord été reconstruite selon une approche descendante, où les schémas de production alimentaire et les flux commerciaux d'ingrédients aident à reconstituer le bassin de demande adressable pour les humectants par région, puis les totaux sont mis en correspondance avec l'intensité d'utilisation typique dans les catégories alimentaires sensibles à l'humidité. Une fois cette structure établie, les résultats ont été vérifiés à l'aide d'approximations ascendantes sélectives, y compris des vérifications auprès des canaux de fournisseurs et de distributeurs et des échantillons de prix de vente moyens par volumes de consommation estimés, avant l'ajustement des totaux finaux.

Les principales données utilisées dans le modèle incluent la croissance de la production d'aliments transformés, l'orientation de la production de boulangerie et de confiserie, les indicateurs d'approvisionnement en polyols de sucre, les mouvements d'importation et d'exportation pour les codes d'ingrédients pertinents, et les mouvements de prix observés pour les chimies d'humectants courantes à mesure qu'elles évoluent entre l'approvisionnement naturel et synthétique. Pour les prévisions, nous nous sommes appuyés sur l'analyse de scénarios afin que les évolutions des préférences clean-label, l'activité de reformulation et l'attention réglementaire puissent être appliquées comme cas pratiques haussiers et baissiers, puis affinées grâce aux retours d'experts pour garder des hypothèses réalistes. Lorsque la visibilité ascendante était limitée dans les petits pays, les lacunes ont été traitées à l'aide de ratios proxy régionaux liés à l'échelle de la fabrication alimentaire et à la dépendance commerciale, puis revérifiées lors des entretiens.

Validation des données et cycle de mise à jour

La validation est effectuée par des vérifications croisées répétées, où les résultats du modèle sont comparés à des signaux indépendants tels que l'orientation des échanges, les tendances de la production de transformation alimentaire et les performances des activités d'ingrédients rapportées dans les documents publics. Si une anomalie apparaît, elle est examinée étape par étape, et des questions de suivi sont renvoyées aux experts lorsque l'écart ne peut être expliqué par le calendrier des devises, l'inflation ou un changement d'offre connu.

Avant validation finale, le modèle et les hypothèses sont revus par plus d'un analyste afin que la logique, les unités et les étapes de conversion soient cohérentes entre les régions et les années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements significatifs se produisent, tels que des changements réglementaires, des mouvements marqués des matières premières ou des ajouts majeurs de capacité. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vision la plus récente disponible à ce moment-là.

Taille du marché des humectants alimentaires de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les humectants alimentaires peuvent varier plus que prévu car les limites ne sont pas toujours les mêmes, et une même année peut être traitée différemment selon les sources. Les différences proviennent généralement de ce qui est comptabilisé comme un humectant alimentaire, du fait que les valeurs incluent ou non des fonctions d'ingrédients connexes, et de la manière dont les prix sont convertis en USD.

En suivant les signaux de demande au niveau des applications et en actualisant les hypothèses de prix et de devises à chaque cycle, Mordor Intelligence maintient l'estimation 2026 ancrée aux humectants vendus pour les usages alimentaires et des boissons, plutôt que d'y intégrer la consommation plus large d'humectants issue de catégories non alimentaires ou d'ajouter par défaut des familles d'ingrédients supplémentaires.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,41 milliards USD (2026) | |

| Fournisseur de données sectorielles A | 3,27 milliards USD (2024) | Utilise une année de référence différente et une valeur de départ plus faible, et le périmètre mélange souvent des listes d'applications plus larges qui peuvent brouiller la frontière entre la demande alimentaire uniquement et les cas d'usage connexes en soins personnels, ce qui peut modifier le volume comptabilisé et la base de tarification. |

| Cabinet de conseil mondial B | 5,11 milliards USD (2026) | Fait état d'une année similaire mais applique une trajectoire de croissance plus rapide et un objectif de segmentation plus large qui peut traiter les répartitions par forme et par source comme cumulatives dans l'interprétation, et pourrait supposer une expansion plus rapide du prix de vente moyen, ce qui peut faire augmenter la valeur même si les volumes évoluent de manière régulière. |

L'écart dans le tableau s'explique principalement par le calendrier et ce qui est inclus dans le bassin de demande, ainsi que par la manière dont la progression des prix est répercutée dans les valeurs en USD. Lorsque le périmètre est resserré aux applications alimentaires et que les hypothèses sont vérifiées par rapport aux échanges commerciaux, à la production et aux retours d'entretiens, la valeur de marché qui en résulte devient plus facile à tracer et à reproduire lors des mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des humectants alimentaires ?

La taille du marché des humectants alimentaires est évaluée à 5,41 milliards USD en 2026 et devrait atteindre 7,45 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des humectants alimentaires ?

Les alcools de sucre dominent par type avec une part de marché de 43,78 % en 2025, et la boulangerie et la confiserie dominent par application avec 33,05 %.

Quelle région connaît la croissance la plus rapide sur le marché des humectants alimentaires ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec une expansion prévue à un TCAC de 7,42 % jusqu'en 2031.

Pourquoi les humectants naturels gagnent-ils du terrain ?

Les sources naturelles représentent 70,83 % du marché en raison de la demande d'étiquetage propre, des approbations GRAS et des avancées en fermentation qui stimulent l'offre et la fonctionnalité.

Dernière mise à jour de la page le: