Taille et part du marché de l'apiculture

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.53 Milliards de dollars |

| Taille du Marché (2031) | 13.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.67% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'apiculture par Mordor Intelligence

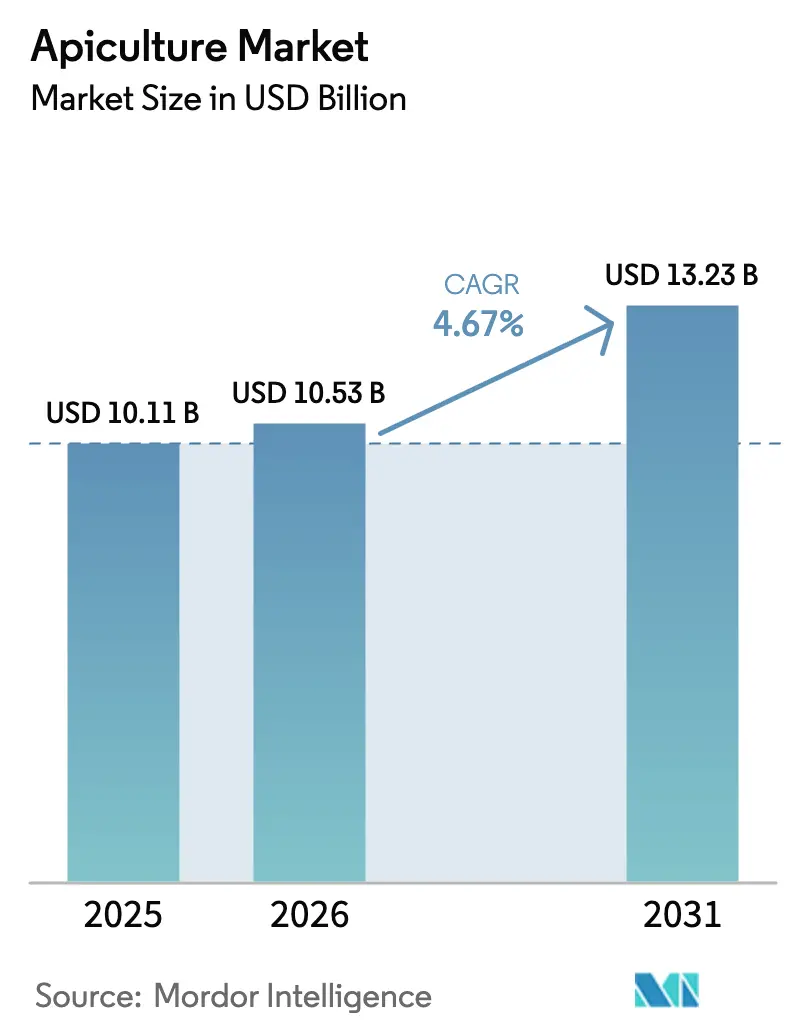

La taille du marché de l'apiculture était évaluée à 10,11 milliards USD en 2025 et devrait croître de 10,53 milliards USD en 2026 pour atteindre 13,23 milliards USD d'ici 2031, à un CAGR de 4,67 % durant la période de prévision (2026-2031). Cette croissance est principalement attribuée à la demande croissante des consommateurs pour les édulcorants naturels, les produits apicoles fonctionnels et les chaînes d'approvisionnement dotées d'une traçabilité renforcée, stimulant ainsi la demande croissante de produits apicoles. Cependant, le marché est confronté à des défis tels que des taux élevés de pertes de colonies, l'exposition aux pesticides et la variabilité climatique, qui limitent collectivement les niveaux d'approvisionnement. Aux États-Unis, la consommation de miel a connu une augmentation significative, reflétant un changement de comportement des consommateurs qui délaissent le sucre raffiné au profit d'alternatives naturelles. Malgré cette demande croissante, les enquêtes sur les colonies menées en 2025 ont signalé une perte de 56 %, le déclin le plus élevé depuis le début du suivi, soulignant la nécessité de solutions telles que la lutte intégrée contre les ravageurs et les outils d'apiculture de précision pour atténuer efficacement ces défis. Le marché de l'apiculture reste très fragmenté, avec de nombreux petits exploitants confrontés à des contraintes telles que les pénuries de main-d'œuvre et les conditions météorologiques défavorables. En revanche, les grands conditionneurs de miel adoptent de plus en plus des stratégies d'intégration verticale pour sécuriser l'accès au miel brut de qualité supérieure et aux approvisionnements en abeilles vivantes, garantissant ainsi une chaîne d'approvisionnement stable et fiable. De plus, les nouvelles exigences de traçabilité du miel de l'Union européenne en vertu de la Directive 2024/1438 et la création d'une Plateforme du miel de 90 membres pour lutter contre l'adultération signalent la mise en œuvre de normes de qualité plus strictes, susceptibles d'influencer la concurrence sur le marché.

Principaux enseignements du rapport

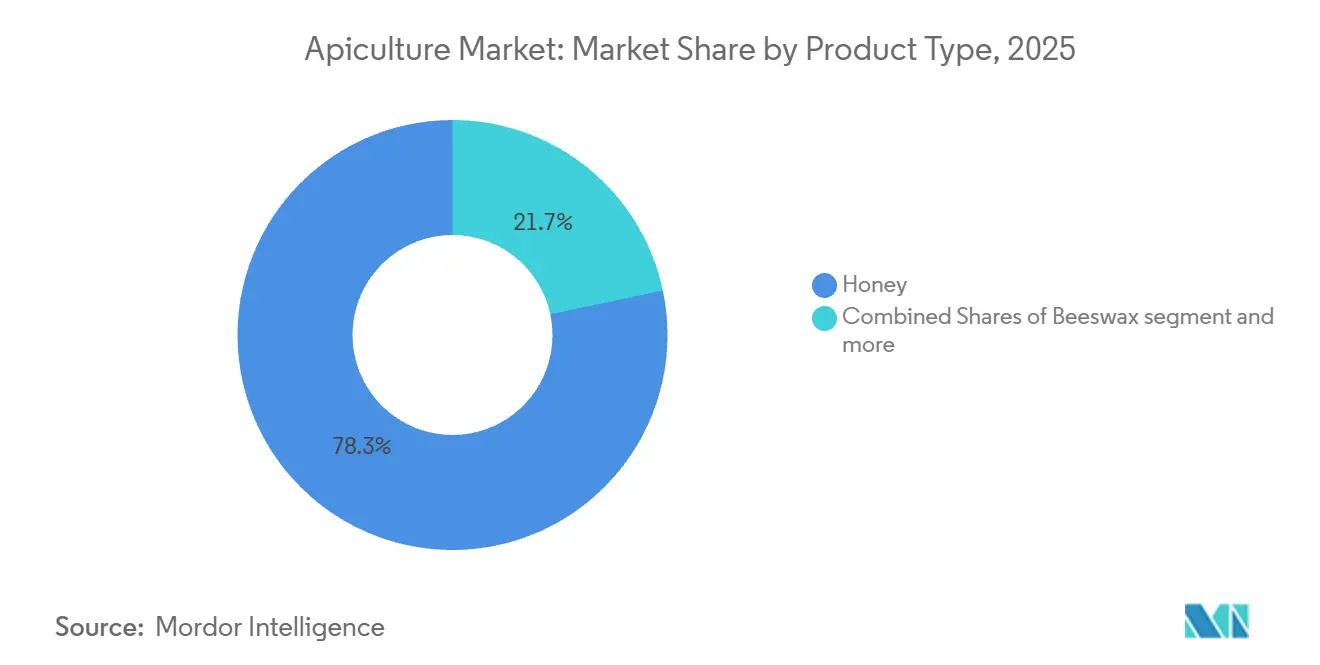

- Par type de produit, le miel a capté 78,32 % de la part des revenus en 2025 ; les ventes d'abeilles vivantes devraient croître à un CAGR de 6,12 % jusqu'en 2031.

- Par méthode de production, les pratiques traditionnelles ont fourni 81,43 % du volume de 2025 ; les techniques modernes devraient se développer à un CAGR de 6,31 % jusqu'en 2031.

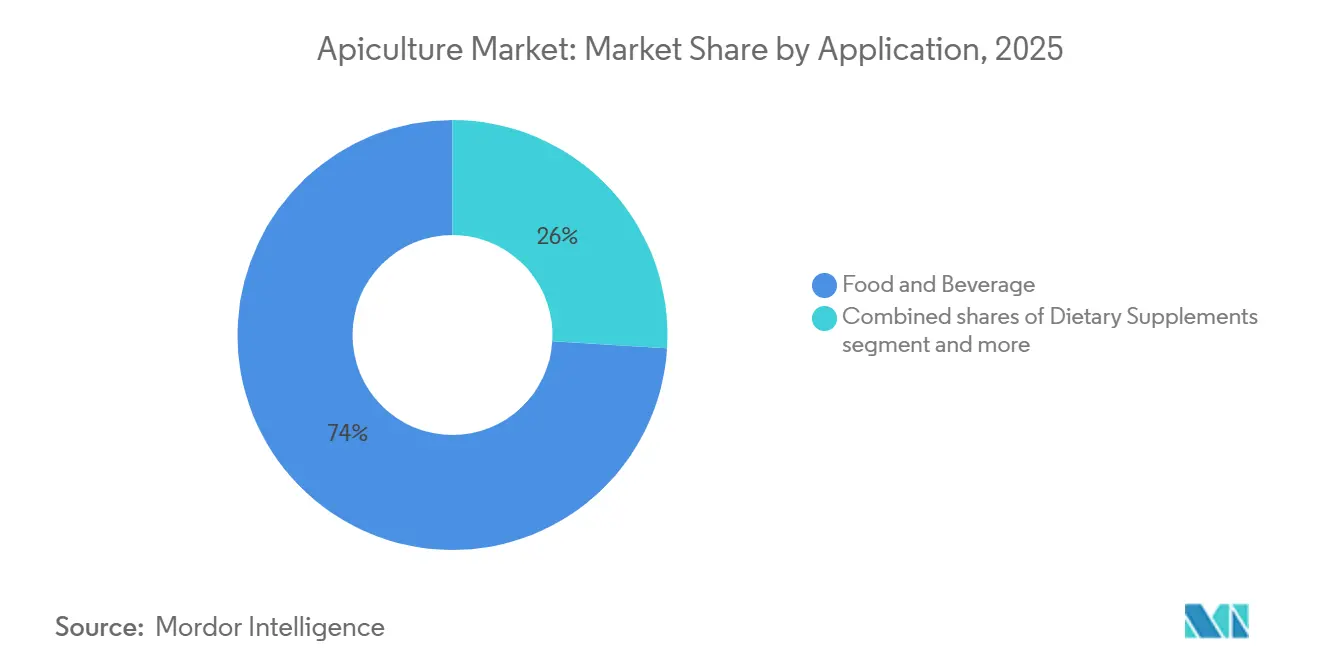

- Par application, l'alimentation et les boissons détenaient 74,02 % de la taille du marché de l'apiculture en 2025, tandis que les compléments alimentaires progressent à un CAGR de 6,01 % jusqu'en 2031.

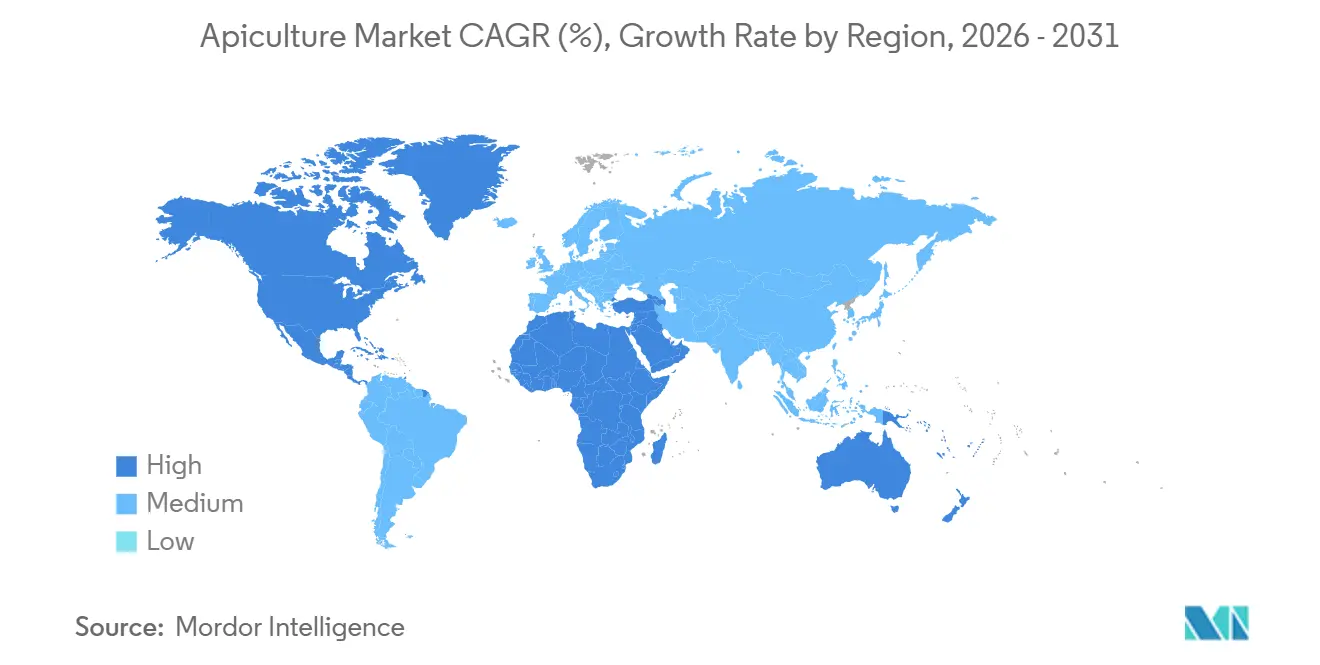

- Par géographie, l'Asie-Pacifique représentait 34,99 % de la part du marché de l'apiculture en 2025 ; l'Amérique du Nord devrait enregistrer le CAGR le plus rapide de 5,61 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'apiculture

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande mondiale croissante d'édulcorants naturels tels que le miel | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Popularité croissante des produits de bien-être dérivés des abeilles | +0.8% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilisation croissante aux bienfaits du miel pour la santé | +0.9% | Mondial, avec une pénétration accélérée en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Croissance des produits de soins personnels biologiques et naturels | +0.7% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de l'apiculture dans l'agroforesterie et les pratiques agricoles durables | +0.5% | Amérique du Sud, Asie-Pacifique, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Utilisation accrue du venin d'abeille en dermatologie et dans les produits anti-âge | +0.4% | Amérique du Nord, Europe, Asie de l'Est (marchés de la beauté coréenne) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande mondiale croissante d'édulcorants naturels tels que le miel

Les consommateurs s'éloignent de plus en plus du sucre raffiné et optent pour le miel, portés par des preuves croissantes mettant en évidence les risques métaboliques associés au sirop de maïs à haute teneur en fructose et par le mouvement plus large en faveur des étiquettes propres. Ce changement n'est pas simplement une question de préférence, mais est soutenu par des recherches scientifiques. Des études dose-réponse évaluées par des pairs, publiées en 2024, ont démontré que la consommation de 40 à 80 grammes de miel par jour entraînait des améliorations du contrôle glycémique et des profils lipidiques chez les adultes prédiabétiques. Ces résultats ont positionné le miel comme un édulcorant fonctionnel aux bienfaits pour la santé, plutôt que comme un simple substitut au sucre. Les opérateurs de restauration et les fabricants de produits emballés répondent à cette tendance en reformulant leurs produits pour mettre en avant le miel, créant ainsi une demande supplémentaire qui s'étend au-delà des circuits de distribution traditionnels. Cette tendance est particulièrement marquée en Amérique du Nord et en Europe, où 75 % des consommateurs interrogés ont indiqué leur volonté de payer une prime pour des produits incluant des allégations d'approvisionnement respectueux des abeilles. Cela reflète un intérêt croissant des consommateurs pour la durabilité et les pratiques d'approvisionnement éthiques. Cependant, des défis subsistent pour garantir la transparence de la chaîne d'approvisionnement. Les importations en vrac de miel en provenance de régions telles que l'Asie et l'Amérique du Sud manquent souvent de traçabilité, ce qui expose les marques à des risques d'adultération et érode la confiance des consommateurs. Résoudre ces problèmes est essentiel pour préserver l'intégrité du miel en tant qu'ingrédient de confiance et fonctionnel sur le marché.

Popularité croissante des produits de bien-être dérivés des abeilles

La propolis, la gelée royale, le pollen d'abeille et le venin d'abeille sont passés de produits de niche d'apothicaire à des compléments alimentaires et des aliments fonctionnels grand public, portés par la validation clinique de leurs composés bioactifs. Les extraits de propolis, riches en flavonoïdes et en acides phénoliques, ont démontré des effets antimicrobiens et immunomodulateurs dans des essais contrôlés. La gelée royale, contenant de l'acide 10-hydroxy-2-décénoïque (10-HDA), a été associée à des propriétés neuroprotectrices et anti-inflammatoires. Le pollen d'abeille, commercialisé comme source complète de protéines avec des oligo-éléments, séduit les consommateurs adeptes d'une alimentation végétale et de la nutrition sportive, bien que les préoccupations liées à l'allergénicité nécessitent un étiquetage clair. La catégorie des produits de bien-être connaît une croissance rapide en Amérique du Nord et dans les marchés urbains d'Asie-Pacifique, soutenue par des revenus disponibles plus élevés et une plus grande sensibilisation à la santé, permettant une tarification premium. Le venin d'abeille, traditionnellement utilisé en médecine alternative, gagne en reconnaissance en dermatologie. Les formulations à base de peptide mélittine ont démontré un potentiel pour stimuler la synthèse du collagène et réduire les rides, comme le montrent des études dermatologiques évaluées par des pairs. Les marques de beauté coréennes ont réussi à commercialiser des sérums et des masques en tissu au venin d'abeille, offrant un modèle aux entrants sur les marchés occidentaux. Cependant, la mise à l'échelle de ces produits nécessite un contrôle qualité strict, car la puissance du venin varie en fonction de la génétique des abeilles et des méthodes d'extraction. De plus, les cadres réglementaires relatifs aux allégations cosmétiques et de compléments alimentaires restent incohérents d'une région à l'autre.

Sensibilisation croissante aux bienfaits du miel pour la santé

Les bienfaits du miel pour la santé ont favorisé son acceptation par les consommateurs dans tous les groupes démographiques, en particulier dans les marchés émergents où la médecine traditionnelle s'aligne sur les tendances modernes en matière de santé. La mise en œuvre de normes relatives au miel d'abeilles sans dard en Asie du Sud-Est et dans les pays du Pacifique témoigne d'une reconnaissance plus large des propriétés nutritionnelles et thérapeutiques des différentes variétés de miel. Ces normes garantissent le contrôle de la qualité et la vérification de l'authenticité pour différents types de miel, offrant aux consommateurs des choix de produits fiables. Les études complètes démontrent l'efficacité du miel dans diverses applications, de la cicatrisation des plaies au soutien du système immunitaire. La validation par la recherche a renforcé la confiance des consommateurs dans les propriétés thérapeutiques du miel, en particulier sur les marchés où les pratiques de guérison traditionnelles s'alignent sur les préférences modernes en matière de bien-être. La compréhension scientifique croissante des composés bioactifs du miel et de leurs mécanismes d'action a encore consolidé sa position dans les marchés de la médecine conventionnelle et alternative.

Croissance des produits de soins personnels biologiques et naturels

La cire d'abeille et le miel remplacent de plus en plus les émulsifiants et humectants synthétiques dans les formulations cosmétiques et de soins personnels, les marques répondant aux préférences des consommateurs pour des ingrédients reconnaissables d'origine végétale. La cire d'abeille sert d'épaississant naturel et d'agent occlusif dans des produits tels que les baumes à lèvres, les lotions et les pommades capillaires, tandis que les propriétés hygroscopiques du miel améliorent la rétention d'humidité dans les formulations de soins de la peau. Le segment des soins personnels biologiques a connu une croissance à deux chiffres en 2024, avec l'Amérique du Nord et l'Europe en tête des lancements de produits certifiés biologiques. Cette croissance est portée par des détaillants tels que Whole Foods et Sprouts, qui exigent la conformité aux étiquettes propres. Les ingrédients dérivés des abeilles s'alignent sur la tendance croissante vers des approvisionnements sans cruauté et durables. Cependant, les certifications d'apiculture éthique, telles que Bee Better Certified, développée par la Xerces Society en collaboration avec Oregon Tilth, sont encore en cours d'émergence et manquent d'adoption généralisée [2]Source : Bee Better Certified, "Présentation du programme," beebettercertified.org. Les formulateurs apprécient la cire d'abeille pour sa compatibilité avec les huiles essentielles et les extraits botaniques, soutenant un positionnement premium sur le marché de la beauté naturelle. Dans le même temps, les défis de la chaîne d'approvisionnement persistent, car la production de cire d'abeille dépend de la fréquence d'extraction du miel, et les pertes de colonies ont un impact direct sur la disponibilité. Pour faire face à ces risques, les marques sécurisent de plus en plus des contrats pluriannuels ou s'intègrent verticalement dans les opérations apicoles pour garantir un approvisionnement stable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Impact de l'utilisation excessive de pesticides et d'agrochimiques sur la santé des abeilles | -1.1% | Mondial, avec des effets aigus en Amérique du Nord, en Europe et dans les zones d'agriculture intensive en Asie | Court terme (≤ 2 ans) |

| Nature intensive en main-d'œuvre de l'apiculture limitant la commercialisation à grande échelle | -0.7% | Mondial, plus prononcé dans les économies à hauts salaires (Amérique du Nord, Europe) | Moyen terme (2-4 ans) |

| Dépendance aux conditions météorologiques pour la production de miel | -0.6% | Mondial, avec une volatilité accrue dans les régions sujettes à la sécheresse (Californie, Australie, Méditerranée) | Court terme (≤ 2 ans) |

| Structure de marché fragmentée entraînant des inefficacités en matière d'évolutivité | -0.5% | Mondial, particulièrement aigu en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Impact de l'utilisation excessive de pesticides et d'agrochimiques sur la santé des abeilles

Les insecticides néonicotinoïdes et autres agrochimiques systémiques continuent de nuire considérablement aux populations d'abeilles domestiques et sauvages, malgré les restrictions réglementaires en Europe et les interdictions partielles aux États-Unis. Les enquêtes menées par le Département de l'agriculture des États-Unis ont signalé des pertes annuelles de colonies de 48,2 % durant la saison 2023-2024 et de 51 % en 2022-2023. L'exposition aux pesticides reste un facteur primaire, aux côtés des infestations d'acariens Varroa et des maladies. Bien que l'Agence de protection de l'environnement ait imposé des restrictions sur l'utilisation des néonicotinoïdes en 2024, les lacunes dans l'application et les exemptions pour certaines cultures ont permis aux résidus de persister dans le pollen et le nectar, affectant négativement la navigation, la fonction immunitaire et le succès reproducteur des abeilles. Dans l'Union européenne, les États membres ont mis en œuvre des interdictions plus strictes, prohibant l'utilisation en plein air de la clothianidine, de l'imidaclopride et du thiaméthoxame. Cependant, le commerce agricole transfrontalier et la contamination héritée des sols continuent de poser des risques d'exposition. En Californie, les apiculteurs ont signalé des pertes sévères avant la floraison des amandiers de 2025, avec des colonies perdant environ 60 % de leurs populations entre juin 2024 et mars 2025. Cela a incité Project Apis M à lancer des enquêtes sur la contamination de la cire et du pollen. Ces pertes ont des effets en cascade tout au long de la chaîne de valeur. Un nombre réduit de colonies augmente les frais de services de pollinisation, réduit les rendements en miel et oblige les apiculteurs à investir dans des mesures d'atténuation coûteuses, telles que l'alimentation supplémentaire et les traitements contre les acariens. L'impact économique est encore aggravé par la dépendance de presque toutes les colonies d'abeilles domestiques gérées aux États-Unis à la pollinisation des cultures, faisant de la santé des colonies un facteur critique pour la production de fruits, de noix et de légumes à haute valeur ajoutée.

Nature intensive en main-d'œuvre de l'apiculture limitant la commercialisation à grande échelle

L'apiculture reste une activité physiquement exigeante et concentrée sur le plan saisonnier qui résiste à l'automatisation, limitant l'évolutivité du marché et suscitant un intérêt minimal de la part des jeunes participants. Des tâches telles que les inspections des ruches, l'extraction du miel et la gestion des colonies nécessitent une dextérité manuelle, des efforts physiques importants et une tolérance aux piqûres, créant des barrières à l'entrée significatives et contribuant au vieillissement de la main-d'œuvre. Les opérations commerciales gérant des centaines ou des milliers de ruches font face à des pénuries aiguës de main-d'œuvre durant les périodes de récolte de pointe, s'appuyant souvent sur des travailleurs migrants saisonniers dont la disponibilité est influencée par les politiques d'immigration et la concurrence salariale d'autres secteurs agricoles. L'adoption de capteurs de l'Internet des objets et de la surveillance des ruches pilotée par l'intelligence artificielle, proposée par des plateformes telles qu'ApisProtect, BeeHero et Pollenity, apporte un soulagement partiel en permettant des diagnostics de santé à distance et des alertes prédictives pour l'essaimage ou les épidémies de maladies. Cependant, ces technologies ne peuvent pas remplacer les tâches manuelles de division des colonies, d'installation des reines ou d'extraction des cadres. La nature intensive en main-d'œuvre de l'apiculture augmente également les coûts de production, réduisant les marges bénéficiaires des petits opérateurs qui ne bénéficient pas d'économies d'échelle. Dans les économies à hauts salaires comme les États-Unis et l'Europe occidentale, les dépenses de main-d'œuvre peuvent représenter 30 % à 40 % des coûts d'exploitation totaux, rendant difficile la concurrence avec les importations en vrac à faible coût en provenance de pays tels que la Chine, l'Argentine et le Vietnam. Cette dynamique perpétue la fragmentation du marché, car les opérations de taille moyenne peinent à justifier les investissements dans la mécanisation ou les technologies avancées. Par conséquent, le marché reste divisé entre les micro-producteurs artisanaux et un petit nombre de conditionneurs intégrés verticalement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les ventes d'abeilles vivantes dépassent le miel à mesure que l'économie de la pollinisation évolue

Le miel devrait contribuer à 78,32 % des revenus par type de produit en 2025, soulignant sa forte présence dans les circuits de distribution au détail, de restauration et industriels. Parallèlement, les ventes d'abeilles vivantes devraient croître à un taux de croissance annuel composé (CAGR) de 6,12 % jusqu'en 2031, portées par la demande croissante de services de pollinisation commerciale. Par exemple, la seule industrie amandière de Californie nécessite 1,5 million de colonies chaque mois de février, avec des frais de pollinisation augmentant à 200 à 250 USD par ruche en raison de la disponibilité limitée des colonies. Cette tendance a rendu les contrats de pollinisation plus rentables que l'extraction de miel pour de nombreux opérateurs. En conséquence, les apiculteurs adaptent leurs modèles commerciaux en se concentrant sur l'optimisation de la force des colonies et du calendrier pour maximiser les revenus des services de pollinisation, même si cela implique d'accepter des rendements en miel plus faibles par ruche.

La cire d'abeille, deuxième segment de produits en importance, bénéficie de ses applications en cosmétique, où elle sert d'émulsifiant naturel, et en pharmacie, où elle est utilisée pour enrober les comprimés et former des bases de suppositoires. De plus, de nouveaux usages dans les filaments d'impression 3D et les emballages biodégradables stimulent une demande supplémentaire. Cependant, la production de cire d'abeille reste étroitement liée à la fréquence d'extraction du miel, car elle est principalement un sous-produit. D'autres produits apicoles, tels que la propolis, la gelée royale et le pollen d'abeille, s'adressent à des marchés de niche du bien-être et des compléments alimentaires, mais gagnent en popularité à mesure que la recherche clinique valide leurs propriétés bioactives. Les extraits de propolis, riches en flavonoïdes, sont de plus en plus inclus dans les formulations de soutien immunitaire, tandis que la gelée royale, contenant de l'acide 10-hydroxy-2-décénoïque (10-HDA), suscite un intérêt dans les segments des nootropiques et de l'anti-âge.

Par méthode de production : les techniques modernes gagnent du terrain face aux impératifs de santé des colonies

Les méthodes apicoles traditionnelles devraient représenter 81,43 % du volume de production en 2025, soulignant la domination des petits exploitants dans des régions telles que l'Asie-Pacifique, l'Amérique du Sud et l'Afrique subsaharienne. Ces opérations s'appuient généralement sur des ruches à cadres fixes, des inspections manuelles et des pratiques de migration saisonnière héritées de génération en génération. Ces systèmes mettent l'accent sur de faibles besoins en capital et sur les connaissances locales, les rendant accessibles aux producteurs aux ressources limitées. Cependant, ils font face à des défis tels qu'une évolutivité limitée et une vulnérabilité accrue aux ravageurs, aux maladies et aux fluctuations météorologiques.

L'apiculture moderne, croissant à un taux de croissance annuel composé (CAGR) de 6,31 % jusqu'en 2031, intègre des technologies avancées telles que la surveillance des ruches activée par l'Internet des objets, les diagnostics de santé basés sur l'intelligence artificielle, l'alimentation de précision et la lutte intégrée contre les ravageurs. Par exemple, des plateformes comme ApisProtect utilisent des capteurs intra-ruche pour surveiller la température, l'humidité, le poids et les signatures acoustiques, transmettant des données en temps réel à des tableaux de bord basés sur le cloud. Ces systèmes alertent les apiculteurs sur des problèmes tels que l'essaimage, l'absence de reine ou les infestations d'acariens Varroa avant l'apparition de symptômes visibles. De même, BeeHero intègre des données de capteurs avec des images satellites et des prévisions météorologiques pour optimiser les stratégies de pollinisation et prédire les flux de nectar, permettant une allocation plus efficace des colonies entre les contrats. Ces technologies contribuent à réduire les besoins en main-d'œuvre pour les inspections de routine et permettent la gestion à distance de ruchers largement dispersés, répondant aux pénuries persistantes de main-d'œuvre et au vieillissement de la main-d'œuvre du secteur.

Par application : les compléments alimentaires en plein essor grâce à la validation clinique du miel fonctionnel

Les applications alimentaires et de boissons devraient représenter 74,02 % de la consommation de produits apicoles en 2025. Cela est principalement dû à l'utilisation généralisée du miel comme édulcorant dans les produits de boulangerie, les boissons, les sauces et les confiseries. Cependant, les compléments alimentaires émergent comme la catégorie d'utilisation finale à la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) de 6,01 % jusqu'en 2031. Cette croissance est soutenue par des preuves cliniques croissantes et un changement vers un comportement de consommation axé sur le bien-être. L'incorporation du miel dans les aliments fonctionnels, tels que les gels énergétiques, les barres protéinées et les yaourts probiotiques, brouille la frontière entre les applications culinaires et les compléments alimentaires. Les marques utilisent la teneur naturelle en sucre du miel et ses propriétés antioxydantes pour s'aligner sur les tendances des étiquettes propres.

Des études évaluées par des pairs publiées en 2024 ont indiqué que la consommation de 40 à 80 grammes de miel par jour améliorait le contrôle glycémique et les profils lipidiques chez les adultes prédiabétiques. Ces résultats renforcent la crédibilité des allégations relatives aux aliments fonctionnels et permettent aux marques de justifier une tarification premium. Les compléments alimentaires contenant du pollen d'abeille, de la propolis et de la gelée royale s'étendent des magasins d'aliments naturels de niche aux circuits de distribution grand public, portés par l'intérêt des consommateurs pour le soutien immunitaire et les bienfaits anti-âge. Les gélules et teintures de propolis, standardisées pour leur teneur en flavonoïdes, sont commercialisées pour la santé respiratoire et la cicatrisation des plaies. Pendant ce temps, les compléments à base de gelée royale sont positionnés pour la fonction cognitive et l'équilibre hormonal, bien que les exigences réglementaires relatives aux allégations de santé varient considérablement d'une région à l'autre.

Analyse géographique

En 2025, la région Asie-Pacifique devrait détenir 34,99 % de la part du marché mondial de l'apiculture, portée par la position de la Chine en tant que plus grand producteur mondial de miel avec une production annuelle de 460 000 tonnes, et par la base de certification biologique en expansion de l'Inde, qui a atteint 120 000 tonnes en 2024. La domination de la Chine est soutenue par ses vastes réseaux apicoles ruraux, des conditions climatiques favorables dans diverses zones écologiques et des programmes gouvernementaux promouvant l'apiculture comme outil de lutte contre la pauvreté. Cependant, le secteur fait face à des défis tels que des problèmes de contrôle de la qualité et des scandales d'adultération, qui ont nui à sa réputation à l'exportation. En Inde, le marché se développe grâce à une consommation intérieure croissante, à des opportunités d'exportation vers l'Europe et le Moyen-Orient, et à des initiatives telles que la Mission nationale de l'apiculture et du miel, qui fournit des subventions pour l'acquisition de ruches et des programmes de formation.

L'Amérique du Nord est la région à la croissance la plus rapide sur le marché de l'apiculture, avec un taux de croissance annuel composé de 5,61 % prévu jusqu'en 2031. Cette croissance est principalement attribuée à la demande croissante de miel biologique et brut, à l'augmentation des frais de services de pollinisation et aux efforts d'intégration verticale des conditionneurs de marque visant à mieux contrôler les chaînes d'approvisionnement. En 2023, les États-Unis ont produit 148 millions de livres de miel mais ont importé environ 80 % de leur consommation intérieure. Cette dépendance aux importations a entraîné des déficits commerciaux persistants et une exposition aux fluctuations de prix influencées par les importations de miel en provenance de pays tels que l'Argentine, le Brésil, le Vietnam et l'Ukraine.

Le marché européen de l'apiculture est façonné par des normes biologiques strictes, des interdictions sur les pesticides néonicotinoïdes et une base de production fragmentée répartie dans des pays tels que l'Allemagne, l'Espagne, la Pologne, la France et l'Italie. L'Allemagne et l'Espagne sont les plus grands producteurs de miel de la région. La Stratégie de la ferme à la table et la Stratégie pour la biodiversité à l'horizon 2030 de l'Union européenne accordent la priorité à la protection des pollinisateurs, exigeant des États membres qu'ils réduisent l'utilisation des pesticides de 50 % et restaurent les habitats des pollinisateurs. Ces mesures réglementaires créent des conditions favorables à l'adoption de pratiques apicoles biologiques et durables.

Paysage concurrentiel

Le marché de l'apiculture est marqué par la fragmentation, où les petits producteurs opèrent aux côtés des conditionneurs intégrés verticalement. Cependant, la consolidation s'accélère à mesure que les acteurs de marque cherchent à sécuriser les chaînes d'approvisionnement en amont et à établir des positions premium sur le marché. Par exemple, l'acquisition de Sweet River Honey par Sweet Harvest Foods en janvier 2025 illustre cette tendance. Cette acquisition a fourni un accès aux ruches et à l'expertise apicole, renforçant l'accent de l'entreprise sur un miel de haute qualité et traçable, à la suite de sa fusion de 2022 avec Nature Nate's Honey Co. De même, Wisdom Natural Brands a acquis Drizzle Honey du Canada en novembre 2024 pour élargir son portefeuille avec du miel brut et enrichi en superaliments issu d'un approvisionnement durable. L'entreprise prévoit de tirer parti du réseau de distribution de SweetLeaf, qui couvre plus de 11 000 points de vente au détail aux États-Unis, pour accélérer l'entrée de Drizzle sur le marché.

L'examen stratégique de Capilano Honey, lancé en juillet 2025 avec Rothschild and Company comme conseiller, a suscité l'intérêt d'acquéreurs nationaux tels que Bega Cheese et d'acheteurs internationaux. Cela met en évidence la valeur des marques établies disposant d'une envergure dans la distribution au détail et d'actifs dans la chaîne d'approvisionnement. Ces développements indiquent un passage d'un approvisionnement fragmenté et transactionnel vers des modèles intégrés qui mettent l'accent sur le contrôle de la qualité, la traçabilité et le récit de marque. Des opportunités de croissance existent dans des domaines tels que les cosmétiques au venin d'abeille, où les propriétés anti-âge du peptide mélittine n'ont pas encore été pleinement commercialisées en dehors des marques de beauté coréennes. De plus, l'apiculture intégrée à l'agroforesterie présente des sources de revenus diversifiées et des avantages en matière de restauration des habitats, séduisant les investisseurs axés sur la durabilité et les organismes de certification tels que Bee Better Certified.

L'adoption des technologies devient un avantage concurrentiel sur le marché de l'apiculture. Les plateformes de l'Internet des objets telles qu'ApisProtect, BeeHero et Pollenity permettent la surveillance à distance des ruches, les diagnostics de santé prédictifs et le déploiement optimisé de la pollinisation. Ces innovations réduisent l'intensité de la main-d'œuvre et améliorent les taux de survie des colonies. Cependant, la mise à l'échelle de ces technologies est difficile en raison de l'investissement en capital et de l'expertise technique requis, ce qui entraîne un marché divisé. Les grands opérateurs commerciaux adoptent de plus en plus des pratiques de gestion basées sur les données, tandis que les petits exploitants continuent de s'appuyer sur des méthodes traditionnelles. Les programmes de certification, notamment Bee Better Certified, la Certification biologique régénérative et les normes biologiques administrées par le Département de l'agriculture des États-Unis et l'Union européenne, stimulent la segmentation du marché [3]Source : Regenerative Organic Alliance, "Cadre pour la certification biologique régénérative," regenorganic.org. Les marques recherchent une validation par des tiers de leurs pratiques favorables aux pollinisateurs pour différencier leurs produits et pratiquer une tarification premium.

Leaders du secteur de l'apiculture

Ceras Industriales Marti

McCormick & Company Inc.

Beeswax

Mann Lake Bee & Ag

SJA Honey

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Mann Lake Bee & Ag a étendu la capacité d'entreposage de son installation du Kentucky. L'expansion vise à améliorer les capacités de stockage et à optimiser l'efficacité de la distribution pour les produits agricoles de l'entreprise.

- Avril 2025 : Betterbee prévoit d'élargir ses initiatives de recherche, d'éducation et de santé des abeilles mellifères tout en soutenant les apiculteurs à l'échelle nationale grâce à des conseils d'experts et des colonies d'abeilles de qualité, en s'adaptant aux défis tels que les mortalités de colonies et les stratégies de gestion des ruches liées au climat.

- Mars 2025 : Nature Nate's Honey Co., un important producteur de miel aux États-Unis, a lancé les minis de miel pimenté de Nate. L'entreprise a développé ces produits de miel en portions contrôlées pour accompagner les repas et les collations.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de l'apiculture comme l'ensemble des revenus générés par l'élevage commercial de colonies d'abeilles mellifères pour les produits primaires — miel, cire d'abeille, abeilles vivantes, propolis, pollen et gelée royale — vendus en vrac ou conditionnés au premier point de vente. Les valeurs sont saisies au départ de l'exploitation et ensuite réconciliées avec les données douanières et celles des transformateurs dans cinq régions.

Exclusion du périmètre : l'apiculture amateur de jardin, dont la production n'entre jamais dans le commerce organisé, est intentionnellement exclue.

Aperçu de la segmentation

- Par type de produit

- Miel

- Cire d'abeille

- Abeilles vivantes

- Autres

- Par méthode de production

- Moderne

- Traditionnel

- Par application

- Alimentation et boissons

- Compléments alimentaires

- Pharmaceutique

- Cosmétiques et soins personnels

- Industriel

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pologne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des apiculteurs commerciaux, des conditionneurs de miel, des fournisseurs vétérinaires et des courtiers à l'exportation en Asie-Pacifique, en Europe, dans les Amériques et en Afrique. Ces entretiens structurés ont permis de valider les hypothèses de rendement, les taux d'adoption des ruches modernes et les écarts de prix, et nous ont aidés à vérifier la cohérence des premières sorties du modèle.

Recherche documentaire

Nous avons commencé par les données nationales sur le nombre de ruches, la production de miel et les flux d'exportation publiées par FAOSTAT, l'USDA, Eurostat et le MARA chinois, puis nous nous sommes appuyés sur des associations apicoles telles qu'Apimondia pour les ratios de rendement et de santé des colonies. Les archives de presse dans Dow Jones Factiva, ainsi que les données financières des entreprises issues de D&B Hoovers, ont fourni les revenus des transformateurs et le nombre d'installations, tandis que les données d'expédition Volza ont permis d'établir des références pour les prix à l'exportation.

Nous avons ensuite examiné les rapports annuels, les formulaires 10-K, les présentations aux investisseurs et des revues scientifiques à comité de lecture sur la pathologie des abeilles afin de cartographier les facteurs de coût et les impacts des maladies. Cette liste est illustrative ; de nombreuses sources ouvertes et payantes supplémentaires ont été consultées pour vérifier les chiffres et clarifier les tendances.

Dimensionnement du marché et prévisions

Nous partons des volumes officiellement déclarés de production et d'échanges de miel, qui sont ensuite convertis en valeur à l'aide de prix de vente moyens spécifiques à chaque région. Les résultats sont corroborés par des agrégations ascendantes sélectives — telles que le chiffre d'affaires échantillonné des apiculteurs, les vérifications de capacité des transformateurs et les comptages d'expéditions d'abeilles vivantes — afin d'affiner les totaux. Les variables clés suivies comprennent la taille moyenne des colonies, le taux de pertes hivernales, la part des ruches à cadres, l'inflation du prix de détail du miel et les évolutions réglementaires concernant les résidus d'antibiotiques. Une régression multivariée combinée à une analyse de scénarios projette la demande jusqu'en 2030 ; les lacunes dans les microdonnées sont comblées à l'aide de proxys régionaux convenus lors des entretiens avec les experts. C'est là que Mordor Intelligence se différencie en ajustant continuellement les volumes en fonction des nouvelles alertes sur la santé des colonies.

Cycle de validation des données et de mise à jour

Nous appliquons un processus de révision par les pairs en deux étapes ; les signaux d'anomalie dépassant cinq pour cent déclenchent une reprise de contact avec les sources, et l'ensemble du modèle est actualisé annuellement, avec des ajustements intermédiaires lorsque des épidémies, des interdictions commerciales ou des modifications de subventions modifient sensiblement la base de référence.

Pourquoi la base de référence apicole de Mordor mérite la confiance des décideurs

Les estimations publiées divergent souvent parce que les cabinets de recherche choisissent des paniers de produits, des points de valorisation et des fréquences de mise à jour différents.

Les principaux facteurs d'écart comprennent certains éditeurs qui intègrent les frais de services de pollinisation dans la valeur du marché, d'autres qui utilisent les prix en rayon au détail sans déduire les marges des distributeurs, et plusieurs qui s'appuient sur des ratios de rendement d'un seul pays pour une extrapolation mondiale, alors que nous mettons à jour chaque année nos grilles de rendement et de prix multi-pays.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,07 Md USD (2025) | Mordor Intelligence | - |

| 11,75 Md USD (2024) | Global Consultancy A | Inclut les revenus de pollinisation et les valeurs d'emballage en aval |

| 10,50 Md USD (2024) | Industry Journal B | Utilise un facteur de rendement mondial fixe et des moyennes de prix vieilles de trois ans |

Ces contrastes montrent que notre périmètre rigoureux, notre actualisation rapide des données et notre validation à double niveau offrent aux clients une base de référence équilibrée et transparente, qu'ils peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'apiculture en 2026 et quelle est sa trajectoire ?

La taille du marché de l'apiculture s'élève à 10,53 milliards USD en 2026 et devrait atteindre 13,23 milliards USD d'ici 2031, reflétant un CAGR de 4,67 %.

Quel segment de produits connaît la croissance la plus rapide ?

Les ventes d'abeilles vivantes se développent à un CAGR de 6,12 % jusqu'en 2031 en raison de la demande croissante de services de pollinisation pour les cultures à haute valeur ajoutée.

Quelle région offre les meilleures perspectives de croissance ?

L'Amérique du Nord affiche le CAGR le plus rapide de 5,61 %, portée par la demande de miel premium et la hausse des frais de pollinisation pour les amandes et autres cultures.

Quelles certifications peuvent renforcer la crédibilité des produits ?

Bee Better Certified et la Certification biologique régénérative valident les pratiques favorables aux pollinisateurs et durables, soutenant une tarification premium dans les circuits de distribution au détail.

Dernière mise à jour de la page le: