Taille et part du marché américain des pâtes à tartiner alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

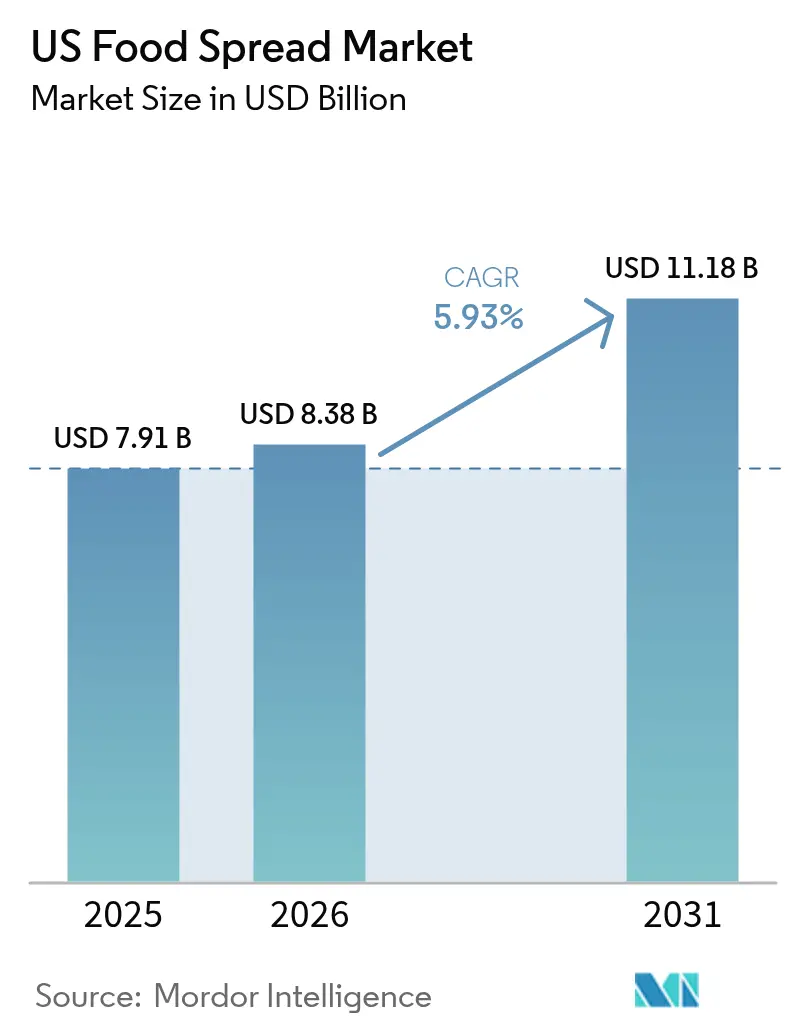

| Taille du marché de l'année de base (2025) | 7.91 Milliards de dollars |

| Taille du Marché (2026) | 8.38 Milliards de dollars |

| Taille du Marché (2031) | 11.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.93% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des pâtes à tartiner alimentaires par Mordor Intelligence

La taille du marché américain des pâtes à tartiner alimentaires devrait passer de 7,91 milliards USD en 2025 à 8,38 milliards USD en 2026, et est prévue pour atteindre 11,18 milliards USD d'ici 2031, à un TCAC de 5,93 % sur la période 2026-2031. L'expansion du marché est portée par la préférence croissante des consommateurs pour des alternatives plus saines, notamment le passage vers les pâtes à tartiner à base d'arachides au détriment des options traditionnelles comme la confiture ou le beurre. Le comportement des consommateurs témoigne d'une tendance claire vers des pâtes à tartiner premium, biologiques et fonctionnellement enrichies, soutenue par une sensibilisation croissante aux bienfaits nutritionnels et à la transparence des ingrédients. La croissance du marché est en outre renforcée par l'adoption de régimes hypocaloriques liés à des préoccupations de santé liées au mode de vie, ainsi que par le développement de solutions d'emballage innovantes améliorant l'accessibilité des produits et leur durée de conservation. À mesure que la conscience sanitaire continue d'influencer les décisions d'achat, le marché devrait maintenir sa trajectoire de croissance, les fabricants se concentrant sur l'innovation produit et des formulations plus saines pour répondre aux exigences évolutives des consommateurs.

Principaux enseignements du rapport

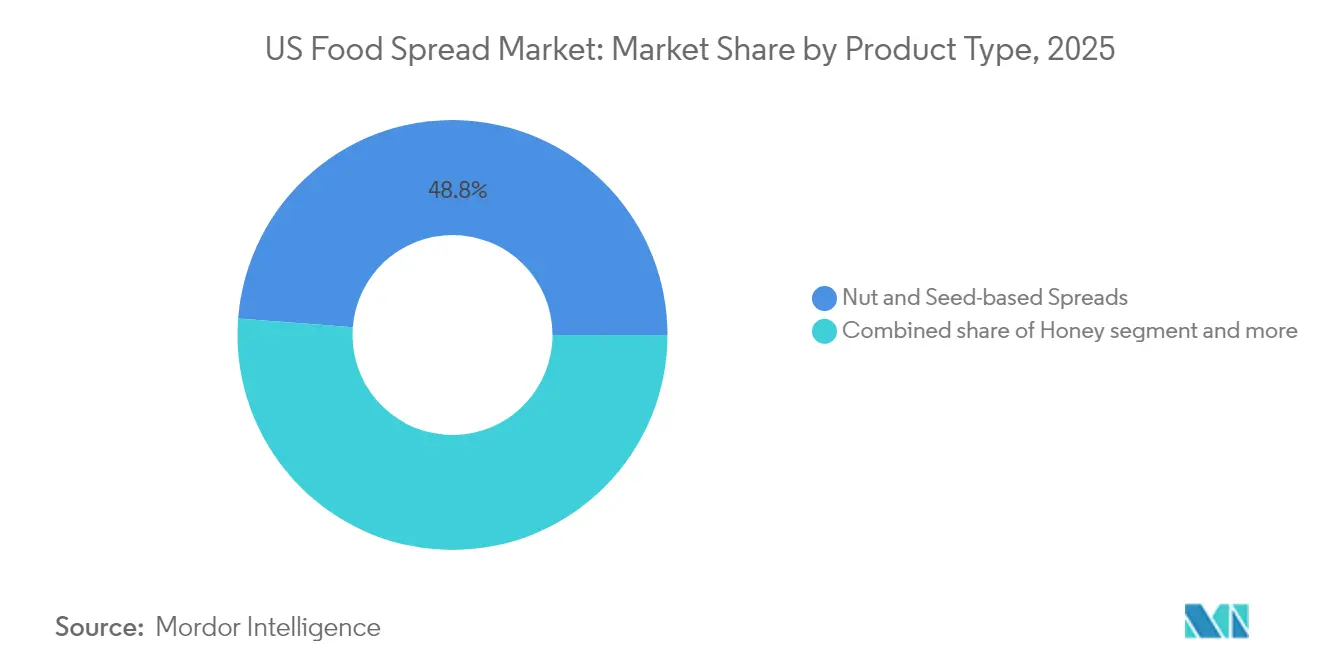

- Par type de produit, les pâtes à tartiner à base de noix et de graines ont capturé 48,77 % de la part du marché des pâtes à tartiner alimentaires en 2025 et devraient progresser à un TCAC de 6,18 % jusqu'en 2031.

- Par nature, les variantes conventionnelles ont conservé une part de 69,42 % de la taille du marché des pâtes à tartiner alimentaires en 2025, tandis que le segment biologique s'accélère à un TCAC de 9,45 % entre 2026 et 2031.

- Par type d'emballage, les bocaux ont dominé avec une part de 41,88 % en 2025 ; les sachets et pochettes représentent la voie de croissance la plus rapide, progressant de 7,21 % par an durant la période de prévision.

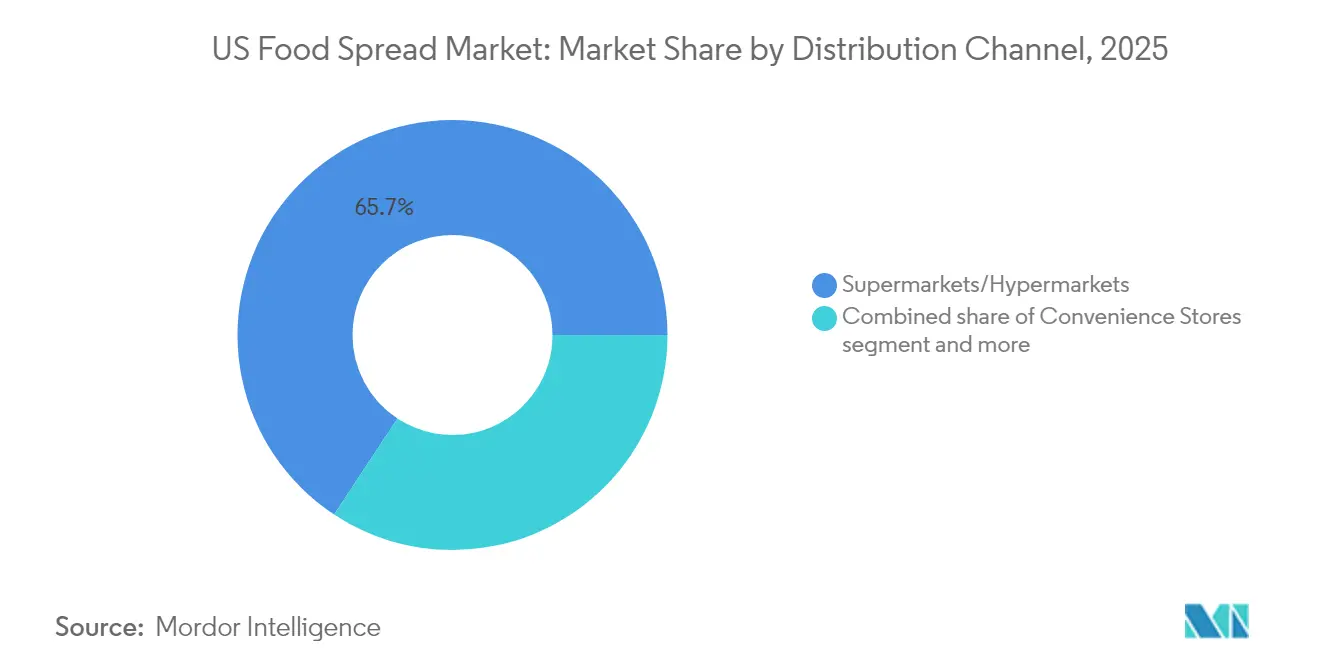

- Par canal de distribution, les supermarchés et hypermarchés ont représenté 65,72 % du marché 2025 ; la vente au détail en ligne enregistre la trajectoire la plus élevée avec un TCAC de 11,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des pâtes à tartiner alimentaires

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Sensibilisation croissante à la santé stimulant la demande de pâtes à tartiner naturelles et biologiques | +1.3% | À l'échelle nationale, avec des gains précoces en Californie, dans le couloir du Nord-Est et dans le Nord-Ouest Pacifique | Moyen terme (2-4 ans) |

| Préférence croissante des consommateurs pour des options alimentaires pratiques et prêtes à consommer | +1.0% | Centres urbains à l'échelle nationale, particulièrement marquée dans les zones métropolitaines de New York, Los Angeles et Chicago | Court terme (≤ 2 ans) |

| Popularité croissante des pâtes à tartiner végétales et véganes | +1.6% | États côtiers et marchés urbains, avec une concentration en Californie, New York, Washington, Oregon | Long terme (≥ 4 ans) |

| Élargissement de la gamme de produits avec des saveurs et des formulations innovantes | +0.9% | National, avec un positionnement premium dans les marchés suburbains aisés de toutes les régions | Moyen terme (2-4 ans) |

| Hausse des revenus disponibles soutenant les achats de pâtes à tartiner premium et gastronomiques | +0.8% | Zones métropolitaines à hauts revenus, notamment le Nord-Est, la côte Ouest et les marchés aisés du Sud | Long terme (≥ 4 ans) |

| Sensibilisation croissante aux bienfaits nutritionnels des pâtes à tartiner enrichies | +0.7% | National, avec le soutien réglementaire de la FDA et des initiatives de santé au niveau des États | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé stimulant la demande de pâtes à tartiner naturelles et biologiques

La sensibilisation croissante des consommateurs à la santé remodèle fondamentalement les formulations de pâtes à tartiner alimentaires aux États-Unis, avec une adoption accrue des variantes naturelles et biologiques. Les critères d'étiquetage alimentaire établis par la FDA en février 2025 ont instauré des normes nutritionnelles plus strictes qui disqualifient les produits fortement sucrés tout en permettant aux alternatives riches en nutriments de bénéficier d'allégations de santé [1]Source : Food & Drug Administration, "Étiquetage alimentaire : allégations relatives à la teneur en nutriments ; définition du terme sain", federalregister.gov. Ce changement réglementaire a accéléré les reformulations de produits vers des ingrédients naturels et biologiques, comme en témoigne le lancement par As Ever de pâtes à tartiner naturelles à la framboise en mars 2025. Les consommateurs recherchent activement des alternatives naturelles et biologiques aux pâtes à tartiner conventionnelles, motivés par des préoccupations concernant les ingrédients artificiels, les conservateurs et les aliments transformés. Ce changement est visible dans l'espace croissant en rayon dédié aux beurres de noix biologiques, aux pâtes à tartiner aux fruits sans sucres ajoutés et aux alternatives végétales dans les magasins de détail. Les fabricants exploitent le positionnement à étiquette propre pour justifier des prix premium, l'application croissante d'édulcorants naturels dans les formulations de pâtes à tartiner alimentaires reflétant cette évolution. La demande de pâtes à tartiner à étiquette propre avec un minimum d'ingrédients a incité les fabricants à élargir leurs portefeuilles de produits naturels et biologiques, contribuant ainsi à la croissance du marché.

Préférence croissante des consommateurs pour des options alimentaires pratiques et prêtes à consommer

L'essor des modes de vie trépidants aux États-Unis a élargi le rôle des pâtes à tartiner alimentaires au-delà de leurs usages traditionnels, s'alignant sur des modes de vie chargés et des occasions de grignotage en déplacement. La demande de commodité est particulièrement significative dans les ménages à double revenu où les contraintes de temps accroissent l'attrait des produits faciles à utiliser. Cette tendance est soutenue par la hausse des revenus des ménages, comme en témoigne le rapport du Bureau du recensement des États-Unis faisant état d'une augmentation de 4,0 % du revenu médian réel des ménages à 80 610 USD en 2023 contre 77 540 USD en 2022 [2]Source : Bureau du recensement des États-Unis, "Revenus aux États-Unis : 2023", census.gov. Les innovations produits proposant des applications multiples, telles que des pâtes à tartiner pouvant servir de trempettes, de garnitures ou d'ingrédients de cuisine, ont élargi l'attrait de la catégorie à différentes occasions de repas et groupes de consommateurs. Les pâtes à tartiner alimentaires, notamment les beurres de noix, les pâtes à tartiner au chocolat et les confitures de fruits, offrent des options pratiques pour le petit-déjeuner et le grignotage nécessitant un temps de préparation minimal. La polyvalence de ces produits dans diverses applications, des sandwichs aux produits de boulangerie, en fait un choix attrayant pour les consommateurs à la recherche de solutions de repas rapides. Cette adaptabilité, combinée à des horaires de travail plus longs et à des emplois du temps de plus en plus chargés, a positionné les pâtes à tartiner alimentaires comme des articles essentiels dans les foyers américains, en particulier pour ceux qui ont besoin d'options alimentaires pratiques et prêtes à consommer.

Popularité croissante des pâtes à tartiner végétales et véganes

Le mouvement végétal transforme le paysage alimentaire américain, avec les pâtes à tartiner alimentaires véganes qui émergent comme un segment en croissance rapide sur le marché. Cette croissance s'étend au-delà des véganes stricts pour inclure les flexitariens et les consommateurs soucieux de leur santé qui recherchent des alternatives aux pâtes à tartiner traditionnelles à base de produits laitiers. Les détaillants élargissent leurs offres végétales, avec des produits comme le beurre d'amande, les pâtes à tartiner à la noix de cajou et les alternatives à base de pois chiches qui gagnent des parts de marché significatives. Selon World Population Review, les véganes représentaient environ 1,5 % de la population américaine en 2025, indiquant une base de consommateurs substantielle pour les produits végétaux [3]Source : World Population Review, "Le véganisme par pays 2025", worldpopulationreview.com. L'adoption croissante de ces alternatives est principalement motivée par la conscience sanitaire, la sensibilisation environnementale et les préoccupations relatives au bien-être animal parmi les consommateurs. Les récentes avancées technologiques dans la formulation des ingrédients ont considérablement amélioré les profils de goût et de texture des pâtes à tartiner végétales, leur permettant de concurrencer efficacement les alternatives conventionnelles sur la base d'attributs sensoriels plutôt que de considérations éthiques seules. Ces innovations, associées à des profils nutritionnels améliorés, continuent d'attirer les consommateurs véganes et flexitariens, contribuant à la croissance globale du marché des pâtes à tartiner végétales aux États-Unis.

Élargissement de la gamme de produits avec des saveurs et des formulations innovantes

L'innovation en matière de saveurs s'accélère au-delà des profils traditionnels, les fabricants introduisant des combinaisons audacieuses qui répondent aux palais aventureux des consommateurs et aux tendances de fusion culturelle. La croissance du marché est principalement portée par des options meilleures pour la santé, des ingrédients végétaux, des combinaisons de saveurs uniques, des textures variées et des étiquettes propres naturelles, reflétant une approche globale de la différenciation des produits. Les entreprises développent des combinaisons distinctives comme les pâtes à tartiner chocolat-noisette, les variantes à base de fruits et les beurres de noix spéciaux pour attirer les consommateurs soucieux de leur santé, tout en incorporant des ingrédients fonctionnels tels que des probiotiques, une fortification en protéines et des superaliments pour améliorer la valeur nutritionnelle. Par exemple, en mai 2024, Jif a introduit sa première innovation de saveur significative en près de 10 ans avec une pâte à tartiner au chocolat et au beurre de cacahuète, contenant 50 % moins de sucre que la principale pâte à tartiner aux noisettes et au cacao. Le marché a connu une augmentation des pâtes à tartiner végétales et biologiques, répondant à la population végane et axée sur la santé en pleine croissance, tandis que l'introduction de variantes sans sucre, hypocaloriques et sans allergènes a élargi la portée du marché aux consommateurs ayant des besoins alimentaires spécifiques. Ces développements de produits se concentrent sur la création d'expériences sensorielles et de connexions émotionnelles, qui influencent significativement les décisions d'achat des consommateurs dans le segment des pâtes à tartiner alimentaires.

Analyse de l'impact des freins*

| Frein | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Concurrence intense des alternatives de grignotage et de condiments | -0.9% | National, particulièrement intense dans les marchés matures comme le Midwest et le Nord-Est | Court terme (≤ 2 ans) |

| Défis réglementaires concernant l'étiquetage et les allégations de santé | -0.7% | Au niveau fédéral avec des variations par État, particulièrement strictes en Californie, New York et dans les États axés sur la santé | Moyen terme (2-4 ans) |

| Préoccupations des consommateurs concernant la teneur en sucre, en graisses et en additifs dans les pâtes à tartiner | -1.2% | National, avec une sensibilisation accrue dans les marchés soucieux de la santé comme la Californie, le Colorado, le Vermont | Long terme (≥ 4 ans) |

| Fluctuations des prix des matières premières affectant les coûts de production | -1.0% | Impact national, avec des vulnérabilités de la chaîne d'approvisionnement affectant les centres de fabrication du Midwest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense des alternatives de grignotage et de condiments

Une concurrence significative émerge des diverses alternatives de grignotage et des options de condiments, créant une pression substantielle sur les fabricants traditionnels de pâtes à tartiner. Le marché fait face à la concurrence des barres protéinées, des snacks prêts à consommer, des boissons fonctionnelles, des noix, des fruits frais et des condiments alternatifs comme le houmous, le guacamole et les trempettes végétales. Les consommateurs soucieux de leur santé se tournent de plus en plus vers des solutions de grignotage spécialisées offrant une commodité accrue et de meilleurs profils nutritionnels par rapport aux applications conventionnelles de pâtes à tartiner. L'essor des restaurants à service rapide et des repas prêts à consommer affecte davantage la consommation à domicile des pâtes à tartiner traditionnelles. Ce changement dans les préférences des consommateurs vers des formats de grignotage alternatifs et des options plus saines affecte directement les habitudes de consommation des pâtes à tartiner conventionnelles. Le paysage concurrentiel s'intensifie avec l'introduction de pâtes à tartiner innovantes proposant des saveurs uniques et des formulations axées sur la santé, obligeant les fabricants établis à adapter leurs offres de produits. Ces dynamiques de marché créent collectivement une pression de substitution significative et constituent un frein notable à l'expansion du marché des pâtes à tartiner alimentaires, obligeant les fabricants à faire évoluer continuellement leurs stratégies pour maintenir leurs parts de marché.

Préoccupations des consommateurs concernant la teneur en sucre, en graisses et en additifs dans les pâtes à tartiner

La sensibilisation croissante à la santé et les préoccupations liées au diabète remodèlent le marché américain des pâtes à tartiner alimentaires, les consommateurs scrutant de plus en plus les formulations traditionnelles de pâtes à tartiner en raison de leur teneur élevée en sucre et en graisses. Cette sensibilisation accrue est étayée par des statistiques de santé préoccupantes, notamment le rapport du Département américain de la santé et des services sociaux faisant état de 22,4 décès liés au diabète pour 100 000 personnes en 2023 [4]Source : Département américain de la santé et des services sociaux, "Mise à jour des statistiques nationales sur le diabète 2024", hhs.gov. Le comportement des consommateurs, en particulier chez les millennials et la génération Z soucieux de leur santé, reflète une tendance croissante à examiner attentivement les étiquettes des produits et à réduire activement la consommation de pâtes à tartiner riches en sucre et en graisses saturées. Ces changements ont créé des défis significatifs pour les fabricants, qui doivent désormais équilibrer les exigences de santé des consommateurs avec les attentes gustatives. Bien que les entreprises répondent en reformulant les produits avec des ingrédients naturels et en développant des alternatives faibles en sucre et en graisses, de nombreux consommateurs signalent une insatisfaction à l'égard des profils de saveur de ces options plus saines. La pression pour des formulations plus saines provient non seulement des préférences des consommateurs, mais aussi des organismes de réglementation, obligeant les fabricants à innover tout en maintenant l'attrait des produits. Cette dynamique complexe de conscience sanitaire, d'exigences réglementaires et de préférences gustatives des consommateurs continue d'impacter la croissance du marché et les stratégies de développement de produits dans le secteur des pâtes à tartiner alimentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les pâtes à tartiner à base de noix et de graines dominent l'innovation

Les pâtes à tartiner à base de noix et de graines détiennent une part de marché de 48,77 % en 2025 et devraient croître à un TCAC de 6,18 % durant 2026-2031. La domination de la catégorie reflète son alignement avec les tendances de santé et la demande en protéines, permettant aux fabricants de mettre en œuvre des stratégies de tarification premium. Le passage des consommateurs vers des sources de protéines végétales a accru la demande de pâtes à tartiner à l'amande, à la noix de cajou et aux graines de tournesol. La récente expansion de Justin's en mars 2025 comprend une nouvelle formulation de beurre de cacahuète croquant avec une consistance sans mélange et un processus de broyage spécifique qui préserve la qualité des ingrédients.

Le paysage d'innovation du marché se concentre sur le positionnement premium et les reformulations axées sur la santé dans diverses catégories de pâtes à tartiner. Tandis que les pâtes à tartiner au miel bénéficient de leur positionnement naturel, les pâtes à tartiner à base de fruits connaissent une croissance modérée en attirant les consommateurs à la recherche d'alternatives réduites en sucre. De nouvelles technologies de traitement sont développées pour préserver la teneur nutritionnelle des pâtes à tartiner tout en prolongeant leur durée de conservation. Le marché connaît également un développement accru de produits dans des segments alimentaires spécialisés, notamment les pâtes à tartiner compatibles avec les régimes cétogènes et sans allergènes. L'incorporation d'ingrédients fonctionnels et de superaliments dans les pâtes à tartiner améliore davantage leur profil nutritionnel et attire les consommateurs soucieux de leur santé à la recherche de bienfaits supplémentaires pour la santé.

Par nature : le segment biologique s'accélère malgré la domination conventionnelle

Les pâtes à tartiner conventionnelles à base de noix et de graines dominent le marché avec une part de 69,42 % en 2025, principalement en raison des préférences établies des consommateurs et de la sensibilité aux prix. La disponibilité généralisée du segment et ses prix compétitifs continuent de soutenir sa position de leader sur le marché. Ces pâtes à tartiner traditionnelles maintiennent leur forte présence sur le marché grâce à des canaux de distribution établis et à la familiarité des consommateurs avec les produits. Le segment conventionnel démontre une stabilité de marché constante grâce à des offres de produits diversifiées et à des innovations de saveurs. De plus, les économies d'échelle dans la production et les relations établies avec les fournisseurs contribuent au maintien de prix attractifs sur le marché.

Les pâtes à tartiner biologiques connaissent une croissance significative à un TCAC de 9,45 % (2026-2031), portée par la préférence croissante des consommateurs pour des alternatives premium axées sur la santé. Le segment bénéficie des normes de certification biologique de l'USDA, qui renforcent la confiance des consommateurs et justifient des primes de prix qui compensent les coûts de production et de certification plus élevés. La croissance est en outre soutenue par l'expansion des réseaux de distribution au détail et l'augmentation de l'espace en rayon alloué dans les supermarchés grand public. Le segment biologique bénéficie également de la sensibilisation croissante des consommateurs à la durabilité environnementale et aux ingrédients à étiquette propre, en particulier parmi les consommateurs millennials et de la génération Z.

Par canal de distribution : les supermarchés dominent tandis que la vente au détail en ligne progresse fortement

Les supermarchés et hypermarchés dominent le marché avec une part de 65,72 % en 2025, portés par leurs vastes assortiments de produits, leurs prix compétitifs et les habitudes d'achat établies des consommateurs favorisant la sélection alimentaire en personne. Ces formats de vente au détail bénéficient d'économies d'échelle, leur permettant d'offrir des gammes de produits diversifiées tout en maintenant des marges bénéficiaires. Leur capacité à offrir des expériences d'achat en un seul endroit continue d'attirer les consommateurs qui valorisent la commodité et la variété des produits. Tandis que les épiceries de proximité maintiennent une présence stable grâce aux achats impulsifs et aux formats individuels, la vente au détail en ligne affiche une croissance remarquable à un TCAC de 11,65 % durant 2026-2031, reflétant l'adoption numérique accrue et les préférences de commodité.

Le paysage de distribution comprend également des épiceries fines et des détaillants d'aliments naturels, chacun développant des assortiments de produits spécialisés pour des besoins spécifiques des consommateurs. Ces détaillants spécialisés se concentrent sur des produits premium, biologiques et axés sur la santé, créant des niches de marché distinctes. Cette transformation du commerce de détail a conduit à l'adoption de stratégies omnicanales, devenues cruciales pour les fabricants cherchant une couverture de marché complète et une accessibilité accrue des consommateurs sur tous les canaux de distribution. L'intégration des plateformes physiques et numériques de vente au détail permet aux détaillants de collecter des données sur les consommateurs et de proposer des expériences d'achat personnalisées, tandis que les fabricants bénéficient d'une visibilité accrue et d'une pénétration du marché sur de multiples points de contact.

Par type d'emballage : les bocaux en tête tandis que les sachets/pochettes affichent la croissance la plus rapide

Les bocaux dominent le marché des pâtes à tartiner à base de noix et de graines avec une part de 41,88 % en 2025, les consommateurs préférant l'emballage traditionnel qui préserve la qualité du produit tout en permettant le contrôle des portions et la commodité de refermeture. Les barquettes maintiennent une présence stable, tandis que d'autres formats, notamment les tasses, les boîtes de conserve et les briques, servent des canaux de distribution spécialisés. L'acceptation généralisée des bocaux découle de leur bilan éprouvé dans le maintien de la fraîcheur des produits et la prévention de la détérioration, particulièrement important pour préserver les huiles naturelles dans les pâtes à tartiner à base de noix. De plus, la nature transparente des bocaux en verre permet aux consommateurs d'inspecter visuellement le produit avant l'achat, renforçant la confiance et la fidélité à la marque.

Les sachets/pochettes affichent la croissance la plus rapide à un TCAC de 7,21 % durant 2026-2031, portés par les habitudes de consommation en déplacement et les avantages du contrôle des portions qui s'alignent sur le comportement des consommateurs soucieux de leur santé. Ce format répond aux besoins individuels et des petits ménages, tandis que les bocaux en PET gagnent du terrain en raison de la sensibilité aux prix, la durabilité influençant de plus en plus les décisions d'emballage dans tous les formats. L'essor des ventes en ligne a en outre stimulé la demande de sachets et de pochettes, leur légèreté réduisant les coûts d'expédition. Le facteur de commodité du format résonne particulièrement auprès des consommateurs millennials et de la génération Z, qui privilégient des solutions d'emballage portables et faciles à utiliser dans leurs décisions d'achat.

Analyse géographique

Le marché des pâtes à tartiner affiche une croissance robuste portée par l'évolution des préférences des consommateurs vers des options alimentaires soucieuses de la santé, pratiques et premium. Le secteur bénéficie d'une infrastructure de distribution établie, d'une forte fidélité à la marque et d'une acceptation croissante des formulations innovantes répondant aux restrictions alimentaires et aux tendances de bien-être. Les pâtes à tartiner biologiques représentent un segment de catégorie en croissance rapide, soutenu par des normes de certification USDA complètes qui renforcent la confiance des consommateurs dans la qualité des produits et les pratiques d'approvisionnement. Des fabricants comme Crofter's Organic ont répondu à cette tendance en élargissant leurs portefeuilles de produits biologiques et en investissant dans des pratiques d'approvisionnement durables. De plus, le marché connaît une innovation continue dans les designs d'emballage qui mettent l'accent sur la commodité et le contrôle des portions.

Les habitudes de consommation régionales révèlent des variations significatives à travers les États-Unis. Les marchés côtiers affichent des taux d'adoption plus élevés pour les alternatives premium, biologiques et végétales, tandis que les régions traditionnelles du cœur du pays maintiennent une préférence pour les marques établies et les formulations conventionnelles. Les initiatives de santé au niveau des États influencent la demande institutionnelle d'options de pâtes à tartiner nutritives, façonnant davantage la dynamique du marché. Les études de marché indiquent un changement progressif du comportement des consommateurs dans toutes les régions, avec une sensibilisation croissante aux bienfaits pour la santé qui oriente la sélection des produits. L'influence des cultures alimentaires locales et des préférences alimentaires continue d'impacter les stratégies de développement de produits régionaux.

La transformation du commerce électronique continue de s'accélérer dans toutes les régions dans la catégorie des pâtes à tartiner. Les marchés urbains mènent l'adoption numérique, tandis que les zones suburbaines et rurales montrent une acceptation croissante des achats d'épicerie en ligne pour les produits stables à température ambiante comme les pâtes à tartiner. Ce changement numérique améliore l'accessibilité du marché et l'efficacité de la distribution dans divers segments géographiques. Les applications mobiles et les services de livraison par abonnement deviennent des canaux de plus en plus importants pour les produits de pâtes à tartiner. L'intégration des plateformes numériques a également permis une meilleure gestion des stocks et des prévisions de la demande pour les détaillants et les fabricants.

Paysage concurrentiel

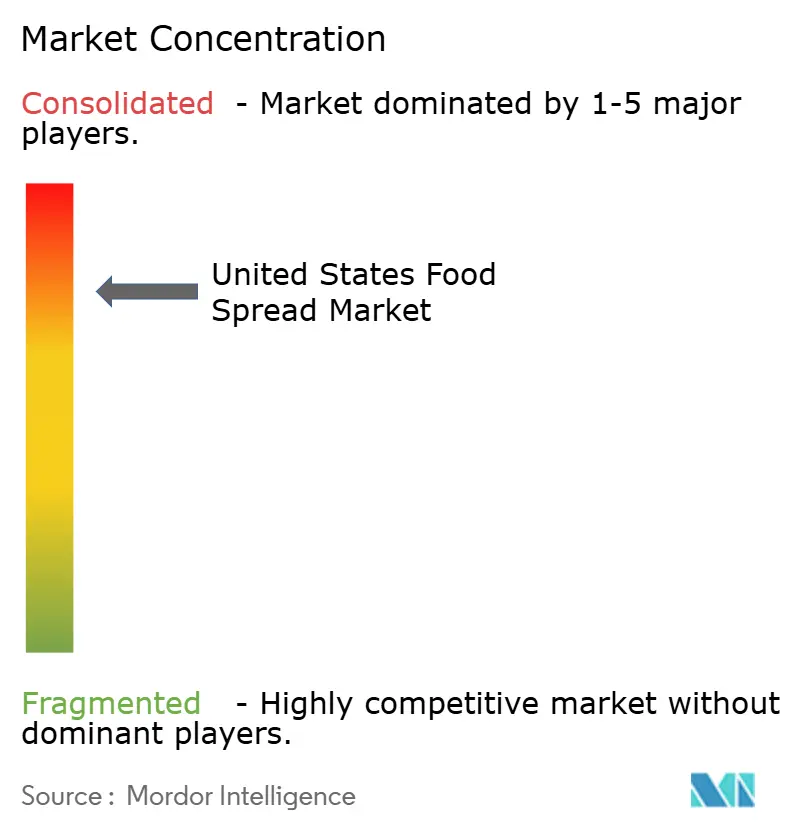

Le marché des pâtes à tartiner alimentaires aux États-Unis est caractérisé par une forte consolidation, avec des acteurs majeurs comme The J.M. Smucker Company, Ferrero International S.A, Conagra Brands Inc. et Unilever PLC dominant le paysage. Ces entreprises établies maintiennent leurs positions sur le marché grâce à de vastes réseaux de distribution, des investissements marketing substantiels et une équité de marque développée au fil de décennies d'engagement des consommateurs. L'environnement concurrentiel est en outre façonné par les offres de marques distributeurs des grands détaillants, qui concurrencent principalement sur les prix. Les fabricants régionaux contribuent également à la dynamique du marché en répondant aux préférences gustatives locales et en maintenant de solides relations avec les détaillants régionaux.

La concurrence sur le marché continue d'évoluer à travers des acquisitions stratégiques et des expansions d'installations. Par exemple, l'acquisition par Flora Food Group d'une nouvelle installation dans le sud-ouest du Kansas en septembre 2024 illustre cette tendance. L'installation sert de centre de production pour les crèmes et les fromages à la crème, répondant aux marchés de la région des Amériques. Les entreprises se concentrent également sur l'innovation produit et les reformulations axées sur la santé pour répondre à l'évolution des préférences des consommateurs. Les améliorations de l'efficacité de fabrication et l'optimisation de la chaîne d'approvisionnement restent des priorités clés pour les acteurs du marché. L'intégration de technologies de production avancées a permis aux entreprises de maintenir la qualité tout en améliorant les structures de coûts.

Le marché présente des opportunités dans des segments spécialisés, notamment dans les formulations sans allergènes et les produits spécifiques à certains régimes alimentaires. Les marques émergentes défient avec succès les acteurs traditionnels en se concentrant sur des marchés de niche et en mettant en œuvre des stratégies de distribution innovantes, notamment des capacités de vente directe aux consommateurs qui contournent les canaux de vente au détail traditionnels tout en obtenant des marges plus élevées. La croissance des plateformes de commerce électronique a offert à ces fabricants spécialisés un accès élargi au marché et une meilleure portée auprès des consommateurs. La demande des consommateurs pour un approvisionnement transparent en ingrédients et des solutions d'emballage durables continue d'influencer les stratégies de développement de produits et de marketing dans ce segment.

Leaders du secteur américain des pâtes à tartiner alimentaires

The J.M. Smucker Company

Unilever PLC

Ferrero International S.A.

Conagra Brands Inc.

Hormel Foods Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Trader Joe's a lancé une pâte à tartiner aux fruits de goyave biologique fabriquée à partir de goyaves brésiliennes récoltées à maturité optimale. La pâte à tartiner combine du sucre de canne biologique et de la pectine de fruits pour créer une saveur tropicale acidulée et piquante.

- Avril 2025 : Miyoko's Creamery a lancé une pâte à tartiner au fromage végétal au lait de cajou et au jalapeño pour élargir sa gamme sans produits laitiers, en mélangeant du lait de cajou fermenté biologique avec des jalapeños selon des techniques de fromagerie traditionnelles.

- Novembre 2024 : Natural Healthy Concepts a acquis Phat Fudge, une pâte à tartiner fonctionnelle à base de tahini positionnée pour les régimes paléo et cétogènes et promue comme source d'énergie stable.

- Octobre 2024 : Crofter's Organic a lancé la première pâte à tartiner aux fruits biologiques nationale en pochettes pressables, contenant de vrais fruits et 33 % moins de sucre que les confitures standard.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des pâtes à tartiner alimentaires aux États-Unis comme la valeur des ventes de pâtes à tartiner sucrées, salées, à base de noix et de graines, de miel, de chocolat, de produits laitiers/fromage, et d'autres pâtes comestibles que les consommateurs appliquent ou étalent généralement sur du pain, des crackers, des fruits ou des supports similaires pour rehausser la saveur, la texture ou la valeur nutritionnelle.

Exclusion du périmètre : les pâtés de viande, les margarines de table formulées principalement comme graisses de cuisson et les ingrédients industriels en vrac sont exclus.

Aperçu de la segmentation

- Par type de produit

- Miel

- Pâtes à tartiner à base de chocolat

- Pâtes à tartiner à base de fruits

- Pâtes à tartiner à base de noix et de graines

- Pâtes à tartiner laitières et fromagères

- Autres types de produits

- Par nature

- Conventionnel

- Biologique

- Par type d'emballage

- Bocaux

- Barquettes

- Sachets/Pochettes

- Autres

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Magasins de vente au détail en ligne

- Autres canaux de distribution

Méthodologie de recherche détaillée et validation des données

Recherche primaire

L'équipe de Mordor mène des entretiens semi-structurés avec des technologues alimentaires, des acheteurs de catégorie dans des chaînes d'épicerie, des fabricants sous contrat de marques distributeurs et des responsables marketing des principales marques de pâtes à tartiner dans toutes les régions du recensement américain.

Les informations sur les prix de vente moyens (ASP), les coûts de reformulation des recettes, les majorations de prix pour les produits biologiques et la vélocité par circuit nous aident à valider les estimations documentaires et à combler les lacunes de données avant la finalisation du modèle.

Recherche documentaire

Nos analystes collectent des données de base à partir de sources publiques telles que l'USDA Economic Research Service, l'Annual Retail Trade Survey du Census Bureau, les tableaux de l'IPC alimentaire du Bureau of Labor Statistics et les flux commerciaux dans l'USITC DataWeb.

Le contexte supplémentaire est tiré d'associations professionnelles telles que le National Honey Board et la Peanut Federation, de revues de nutrition évaluées par des pairs qui cartographient l'évolution des habitudes de consommation, et de codes douaniers qui isolent les importations de « pâtes de noix préparées ».

Les bases de données par abonnement, notamment D&B Hoovers pour les répartitions des revenus des entreprises et Dow Jones Factiva pour les actualités de lancement de produits, complètent les signaux commerciaux.

Cette liste est indicative ; de nombreux autres ensembles de données ouverts et notes propriétaires sous-tendent la base de la recherche documentaire.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante de la consommation intérieure à partir des ventes annuelles en dollars au détail et de l'utilisation en restauration collective, qui sont ensuite réconciliées avec les balances import-export et les tendances de consommation par habitant.

Les agrégations fournisseurs et les vérifications ASP × volume par échantillonnage fournissent une perspective ascendante sélective pour tester la robustesse des totaux.

Les variables clés du modèle comprennent les rendements des cultures d'arachides, la pénétration des SKU biologiques, la part de l'épicerie en ligne, les coefficients d'élasticité-prix et la croissance du revenu discrétionnaire.

Une régression multivariée étalonnée sur 15 ans de données historiques produit les prévisions 2025-2030, tandis que l'analyse de scénarios tient compte de la réglementation sur la réduction du sucre et de la volatilité des prix des noix.

Les lacunes dans la granularité ascendante sont traitées par pondération de confiance avant le verrouillage des chiffres.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen à trois niveaux : signalements automatiques d'anomalies, vérifications croisées par des analystes pairs et validation par un responsable senior.

Nous actualisons le modèle annuellement et déclenchons des mises à jour intermédiaires si les prix des matières premières varient de +/-10 % ou si les règles d'étiquetage de la FDA évoluent de manière significative.

Une vérification de bon sens de dernière étape est effectuée juste avant chaque livraison client.

Pourquoi la référence de Mordor sur les pâtes à tartiner alimentaires aux États-Unis est fiable

Les estimations publiées diffèrent parce que les entreprises sélectionnent des paniers de produits, des bases de prix et des prismes géographiques variables.

Les principaux facteurs d'écart comprennent l'inclusion divergente du beurre et des trempettes salées, les agrégations régionales s'étendant au-delà des États-Unis, la dépendance exclusive aux données de scanner de détail et les cadences de mise à jour peu fréquentes qui manquent les évolutions rapides des ASP du commerce électronique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,91 Md USD (2025) | Mordor Intelligence | - |

| 30,40 Md USD (2024) | Consultancy régionale A | Inclut le beurre, la margarine et les matières grasses végétales de table ; utilise uniquement les données de vente au détail |

| 24,58 Md USD (2024) | Consultancy mondiale B | Couvre l'ensemble de l'Amérique du Nord ; agrège les recettes de la restauration collective ; validation ascendante limitée |

| 5,71 Md USD (2023) | Journal professionnel C | Suit uniquement la valeur au détail des pâtes à tartiner sucrées ; exclut les beurres de noix et les gammes salées |

La comparaison montre comment la sélection rigoureuse du périmètre, la modélisation à double perspective et l'actualisation annuelle de Mordor fournissent une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché américain des pâtes à tartiner alimentaires ?

Le marché des pâtes à tartiner alimentaires est évalué à 8,38 milliards USD en 2026, avec une hausse projetée à 11,18 milliards USD d'ici 2031.

Quel type de produit domine la catégorie ?

Les pâtes à tartiner à base de noix et de graines détiennent la plus grande part en 2025 à 48,77 % et devraient croître de 6,18 % par an.

À quelle vitesse la vente au détail en ligne de pâtes à tartiner croît-elle ?

Les canaux en ligne se développent à un TCAC de 11,65 % de 2026 à 2031, les consommateurs adoptant les achats d'épicerie numériques.

Quelle innovation d'emballage est la plus populaire ?

Les sachets et pochettes sont le format à la croissance la plus rapide, progressant de 7,21 % par an en raison de la commodité et du contrôle des portions.

Dernière mise à jour de la page le: