Taille et part du marché de la chaîne du froid alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 78.55 Milliards de dollars |

| Taille du Marché (2031) | 134.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la chaîne du froid alimentaire par Mordor Intelligence

La taille du marché de la chaîne du froid alimentaire devrait passer de 70,55 milliards USD en 2025 à 78,55 milliards USD en 2026 et atteindre 134,4 milliards USD d'ici 2031, à un TCAC de 11,34 % sur la période 2026-2031.

Cette accélération reflète la convergence de réglementations strictes en matière de sécurité alimentaire, de perturbations technologiques dans la surveillance des températures et de la croissance explosive des aliments prêts-à-consommer qui exigent une intégrité irréprochable de la chaîne du froid de la ferme à la table. L'expansion du marché est également soutenue par une sensibilisation croissante des consommateurs à la sécurité alimentaire, par le développement du commerce international de denrées périssables et par le développement rapide des secteurs de la distribution organisée dans les économies émergentes. La dynamique réglementaire remodèle les dynamiques du marché, la loi sur la modernisation de la sécurité alimentaire (FSMA) 204 de la FDA imposant une traçabilité complète pour les aliments figurant sur la liste de traçabilité alimentaire d'ici janvier 2026, contraignant les opérateurs à investir massivement dans des infrastructures de surveillance numérique [1]Administration américaine des denrées alimentaires et des médicaments, " Loi sur la modernisation de la sécurité alimentaire (FSMA)," fda.gov. Cette réglementation concerne spécifiquement les aliments à haut risque tels que les produits frais, les produits laitiers et les fruits de mer, obligeant les entreprises à conserver des enregistrements des événements critiques de suivi tout au long de la chaîne d'approvisionnement. La mise en œuvre de ces exigences stimule l'adoption de technologies de suivi avancées, de capteurs IoT et de solutions blockchain dans l'ensemble du secteur de la chaîne du froid alimentaire.

Principaux enseignements du rapport

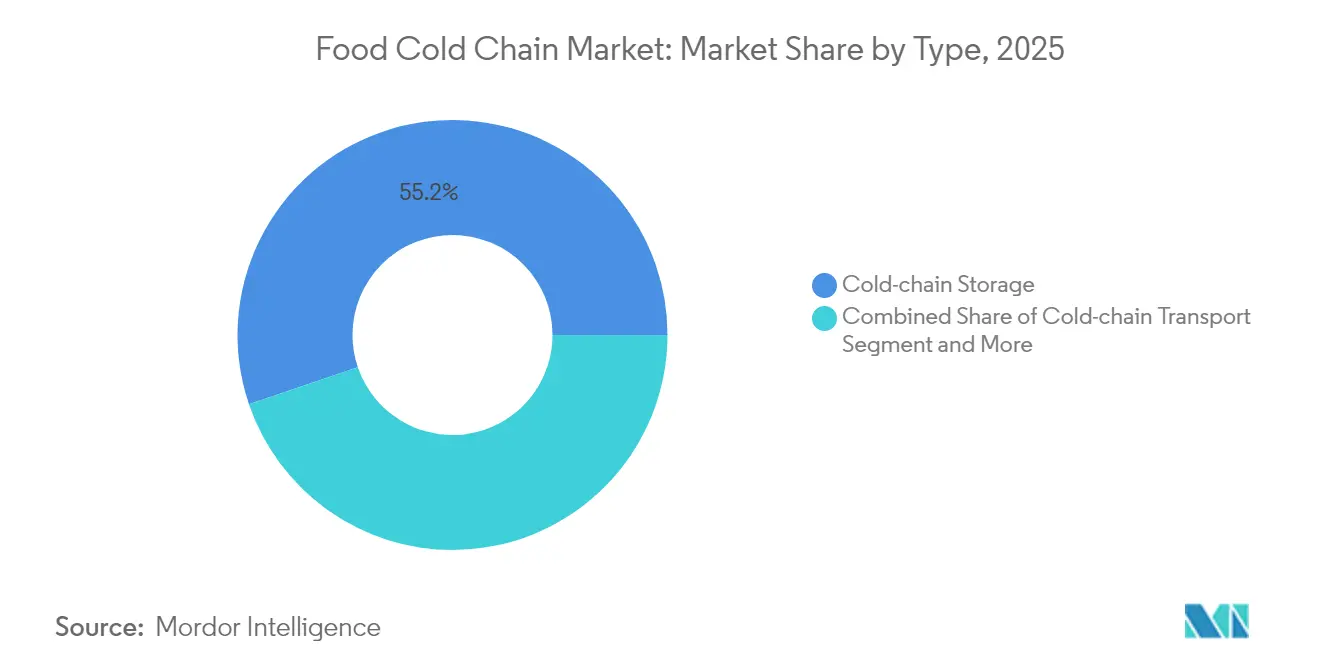

- Par type, le stockage en chaîne du froid a représenté 55,21 % de la part du marché de la chaîne du froid alimentaire en 2025 ; les composants de surveillance devraient se développer à un TCAC de 14,2 % jusqu'en 2031.

- Par plage de température, le segment réfrigéré (0-4 °C) a capté 59,62 % des revenus en 2025, tandis que le segment surgelé (-18 °C) est positionné pour un TCAC de 15,18 % jusqu'en 2031.

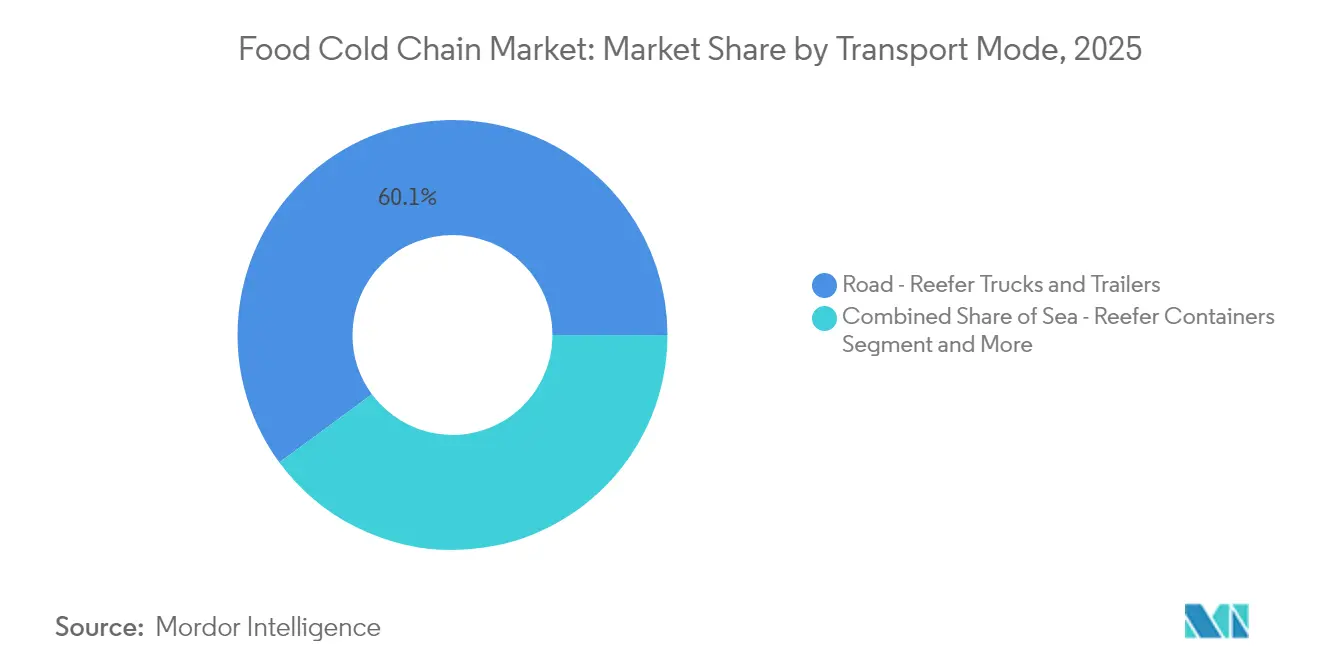

- Par mode de transport, le transport routier a représenté 60,10 % de la taille du marché de la chaîne du froid alimentaire en 2025 ; le fret aérien devrait croître à un TCAC de 14,72 % entre 2026 et 2031.

- Par application, la viande et les fruits de mer ont représenté 26,10 % des ventes de 2025, tandis que les repas prêts-à-consommer afficheront la croissance la plus rapide avec un TCAC de 16,21 %.

- Par technologie, la RFID et la surveillance de base en temps réel ont représenté 41,75 % de la base de 2025 ; la télématique connectée à l'IoT devrait enregistrer le TCAC le plus élevé à 15,47 %.

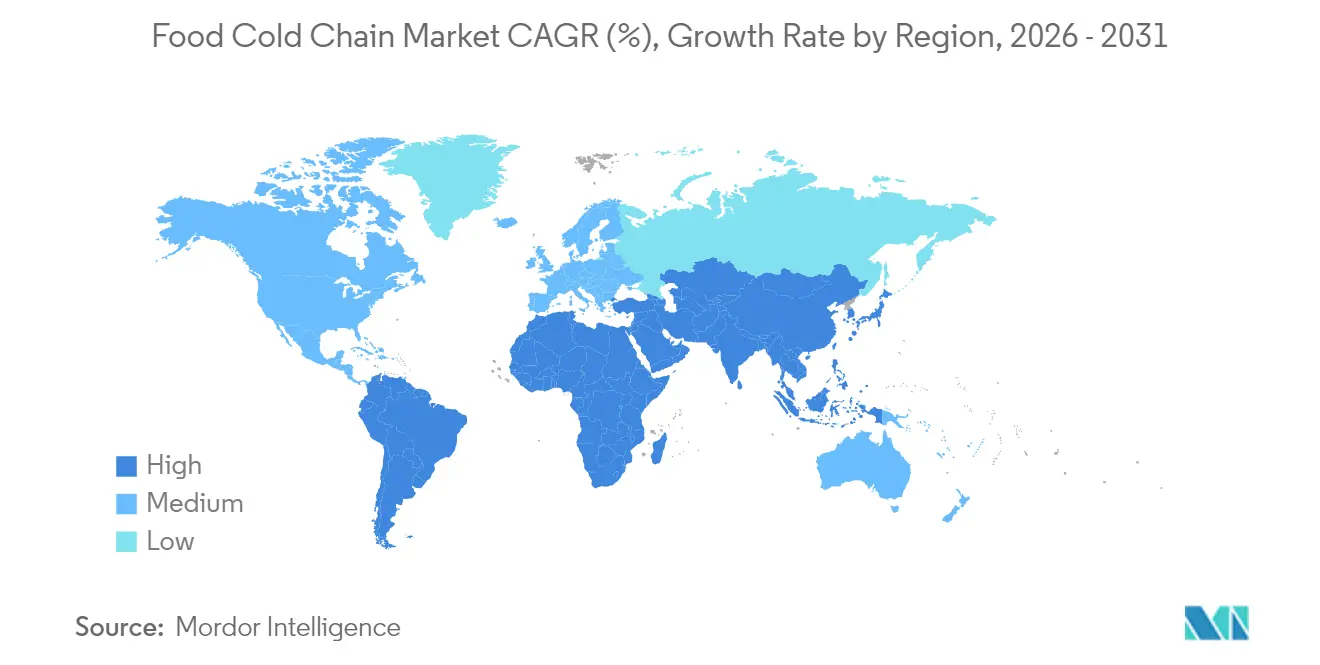

- Par géographie, l'Amérique du Nord a dominé avec une part de 40,10 % en 2025, mais l'Asie-Pacifique devrait progresser à un TCAC de 16,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la chaîne du froid alimentaire

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits alimentaires surgelés et périssables à l'échelle mondiale | +2.1% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance du commerce alimentaire international et du transport transfrontalier de denrées alimentaires | +1.8% | Mondial, notamment les corridors Asie-Pacifique vers Amérique du Nord/Europe | Long terme (≥ 4 ans) |

| Préférence croissante des consommateurs pour les aliments frais et les aliments de commodité prêts-à-consommer | +2.3% | Amérique du Nord, Europe, centres urbains en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des secteurs de la distribution organisée et de la restauration | +1.9% | Cœur Asie-Pacifique, extension vers l'Amérique latine et le Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Avancées technologiques dans les systèmes de réfrigération et de surveillance des températures | +1.7% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Mise en œuvre de réglementations strictes en matière de sécurité alimentaire et de normes de qualité | +1.5% | Amérique du Nord, Europe, avec expansion progressive vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits alimentaires surgelés et périssables à l'échelle mondiale

L'augmentation de la consommation d'aliments surgelés a modifié les exigences en matière de capacité de la chaîne du froid à l'échelle mondiale, avec un impact particulier sur les réseaux d'entreposage, de transport et de distribution. Cette croissance a créé une forte demande d'infrastructures de stockage frigorifique pour combler les écarts entre l'offre et la demande, entraînant des investissements significatifs dans des entrepôts réfrigérés, des véhicules à température contrôlée et des systèmes de surveillance avancés. Les changements de comportement des consommateurs pendant la pandémie ont transformé les aliments surgelés de produits de commodité en produits essentiels, stimulant les achats dans des catégories incluant les plats préparés, les légumes, la viande et les fruits de mer, établissant ainsi des schémas de demande à long terme qui nécessitent une expansion permanente des infrastructures. Les opérateurs de la chaîne du froid soulignent que le maintien de contrôles de température cohérents tout au long de la chaîne d'approvisionnement est essentiel, depuis les installations de production jusqu'aux points de vente au détail en passant par les centres de distribution, car les variations de température peuvent entraîner des pertes de produits, compromettre la sécurité alimentaire, déclencher des rappels coûteux et entraîner une non-conformité réglementaire. La complexité de la gestion des températures s'étend à la livraison du dernier kilomètre, où le maintien de l'intégrité des produits nécessite des équipements spécialisés et des protocoles de surveillance précis.

Croissance du commerce alimentaire international et du transport transfrontalier de denrées alimentaires

Le transport transfrontalier de denrées alimentaires est devenu une orchestration sophistiquée de la logistique sous température contrôlée, le ministère du Commerce de la Chine visant des taux de circulation en chaîne du froid de 25 % pour les fruits et légumes et de 45 % pour la viande d'ici 2027 dans le cadre de son plan d'amélioration du système de circulation commerciale moderne [2]Ministère du Commerce, "Plan d'action pour l'amélioration du système de circulation commerciale et commerciale moderne et la promotion du développement de haute qualité du secteur du commerce de gros et de détail," mofcom.gov.cn . Cette impulsion réglementaire reflète le rôle essentiel du commerce international dans la sécurité alimentaire, notamment alors que le changement climatique et les tensions géopolitiques perturbent les chaînes d'approvisionnement traditionnelles. La complexité du maintien de l'intégrité des températures dans plusieurs juridictions a créé des opportunités pour des prestataires logistiques spécialisés capables de naviguer dans des exigences réglementaires variables tout en garantissant la qualité des produits. L'intégration de la technologie blockchain et des capteurs IoT est devenue essentielle pour fournir la traçabilité de bout en bout exigée par les pays importateurs, transformant le commerce alimentaire transfrontalier d'un défi logistique en un avantage concurrentiel rendu possible par la technologie. Le transport maritime sous température contrôlée est devenu un goulot d'étranglement critique, les conteneurs frigorifiques spécialisés commandant des tarifs premium en raison de leurs systèmes sophistiqués de surveillance et de contrôle.

Préférence croissante des consommateurs pour les aliments frais et les aliments de commodité prêts-à-consommer

Le TCAC de 16,54 % du segment des repas prêts-à-consommer reflète un changement fondamental du comportement des consommateurs qui va au-delà de la commodité pour englober la conscience sanitaire et l'optimisation du temps. Les professionnels urbains considèrent de plus en plus les aliments frais et peu transformés comme des options essentielles plutôt que premium, stimulant la demande de solutions de chaîne du froid capables de maintenir l'intégrité nutritionnelle et les qualités sensorielles tout au long de la distribution. Les innovations en matière d'emballage dans ce segment, notamment l'adoption de sachets stérilisables avec des configurations PET/feuille d'aluminium/PP, démontrent comment les exigences de la chaîne du froid évoluent pour prendre en charge les emballages utilisables au four qui maintiennent la qualité des produits tout en réduisant le temps de préparation. Cette tendance a créé de nouveaux défis pour les opérateurs de la chaîne du froid, car les produits prêts-à-consommer nécessitent souvent plusieurs zones de température au sein d'une même installation pour répondre à différentes exigences de conservation. L'intégration de l'emballage sous atmosphère modifiée avec la logistique de la chaîne du froid est devenue un facteur de différenciation concurrentielle, permettant aux produits de conserver leur fraîcheur pendant des périodes prolongées tout en réduisant la dépendance aux conservateurs.

Expansion des secteurs de la distribution organisée et de la restauration

L'expansion de la distribution organisée a créé un effet d'entraînement dans l'ensemble de l'écosystème de la chaîne du froid, avec des grands distributeurs comme Walmart et Kroger investissant dans des installations de stockage frigorifique automatisées stratégiquement situées pour desservir les zones urbaines plus efficacement. Ces installations disposent d'une capacité de stockage plus élevée et de technologies de refroidissement avancées qui réduisent la consommation d'énergie tout en améliorant les taux de rotation des stocks. La croissance du secteur de la restauration a été particulièrement transformatrice, car les restaurants et les cuisines institutionnelles exigent des livraisons en flux tendu d'ingrédients sensibles à la température, créant de nouvelles exigences pour les solutions de chaîne du froid du dernier kilomètre. L'intégration de centres de micro-exécution avec le stockage frigorifique traditionnel est apparue comme une réponse stratégique aux exigences du commerce électronique, permettant aux distributeurs de maintenir la qualité des produits tout en réduisant les délais de livraison. La Mission d'agriculture numérique de l'Inde, avec son budget de 2 817 crores USD, illustre comment les gouvernements soutiennent l'expansion de la distribution organisée grâce à des infrastructures numériques qui améliorent la visibilité et l'efficacité de la chaîne d'approvisionnement [3]Bureau de presse de l'information, "Mission d'agriculture numérique approuvée," pib.gov.in. Le passage à la distribution organisée a également standardisé les exigences de la chaîne du froid, créant des économies d'échelle qui profitent à la fois aux opérateurs et aux consommateurs grâce à une efficacité améliorée et à des coûts réduits.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences élevées d'investissement en capital initial pour les installations de stockage frigorifique et les véhicules de transport réfrigérés | -1.8% | Mondial, particulièrement aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Instabilité de l'alimentation électrique dans les marchés émergents | -1.2% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Défis du contrôle des températures lors des transitions de transport et de stockage | -0.9% | Mondial, avec un impact plus élevé dans les régions disposant d'infrastructures inadéquates | Court terme (≤ 2 ans) |

| Concurrence des méthodes alternatives de conservation | -0.7% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées d'investissement en capital initial pour les installations de stockage frigorifique et les véhicules de transport réfrigérés

L'intensité capitalistique des infrastructures de la chaîne du froid crée des barrières à l'entrée significatives, avec des matériaux de construction spécialisés et des conceptions écoénergétiques commandant des coûts premium pouvant dépasser de 300 à 400 % ceux de l'entreposage conventionnel. La construction d'installations frigorifiques nécessite des systèmes d'isolation sophistiqués, des revêtements de sol spécialisés et des équipements de réfrigération avancés qui doivent fonctionner de manière fiable dans des conditions de température extrêmes, augmentant à la fois l'investissement initial et les coûts de maintenance continus. Les véhicules de transport réfrigérés font face à des pressions de coûts similaires, les camions et remorques frigorifiques nécessitant des augmentations de tarifs à deux chiffres pour justifier l'expansion des équipements. Le défi de financement est aggravé par la nature spécialisée des actifs de la chaîne du froid, qui ont des utilisations alternatives limitées et nécessitent une expertise de maintenance spécialisée.

Concurrence des méthodes alternatives de conservation

Le traitement et l'emballage aseptiques représentent un défi redoutable pour la logistique traditionnelle de la chaîne du froid en créant des produits stables à température ambiante qui éliminent entièrement les besoins de réfrigération. Les réglementations strictes de la FDA pour le traitement aseptique, notamment la conformité aux bonnes pratiques de fabrication actuelles et aux programmes HACCP, ont validé cette technologie comme une alternative viable pour de nombreuses catégories alimentaires. Cette méthode consiste à stériliser séparément les produits et les contenants, permettant aux fabricants de contourner les coûts de la chaîne du froid tout en prolongeant la durée de conservation et en préservant la qualité nutritionnelle. La menace concurrentielle est particulièrement aiguë dans les segments des boissons et des aliments préparés, où l'emballage aseptique peut réduire les coûts totaux de la chaîne d'approvisionnement de 20 à 30 % par rapport aux alternatives réfrigérées. Les technologies d'emballage avancées, notamment l'emballage sous atmosphère modifiée et les systèmes d'emballage actif, érodent davantage la proposition de valeur de la chaîne du froid en prolongeant la durée de conservation des produits à température ambiante. L'intégration d'emballages intelligents avec des indicateurs de température et des capteurs de fraîcheur crée des solutions hybrides qui combinent les avantages du stockage ambiant avec l'assurance qualité traditionnellement associée à la logistique de la chaîne du froid. Cependant, les préférences des consommateurs pour les aliments frais et peu transformés continuent de favoriser les solutions de chaîne du froid, en particulier dans les segments de marché premium où la qualité perçue et le caractère naturel commandent des primes de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'infrastructure de stockage domine au milieu d'une révolution de la surveillance

Le stockage en chaîne du froid détient la plus grande part de marché à 55,21 % en 2025, reflétant les exigences fondamentales en matière d'infrastructure pour la logistique sous température contrôlée dans toutes les catégories alimentaires. La domination du segment découle de la nature capitalistique de l'entreposage réfrigéré, où des installations spécialisées dotées d'une isolation avancée, de systèmes de rayonnage automatisés et de technologies de refroidissement écoénergétiques représentent la composante de coût la plus importante dans l'écosystème de la chaîne du froid.

Les composants de surveillance, bien que représentant une part de marché absolue plus faible, affichent la trajectoire de croissance la plus rapide à un TCAC de 14,2 % jusqu'en 2031, portés par des mandats réglementaires tels que la FSMA 204 et la sophistication croissante des systèmes de suivi des températures connectés à l'IoT. L'expansion rapide du segment des composants de surveillance reflète un point d'inflexion technologique où l'enregistrement passif des températures est remplacé par des systèmes d'analyse prédictive en temps réel capables d'anticiper les pannes d'équipements et d'optimiser la consommation d'énergie. Des entreprises comme Rivercity Innovations ont introduit des solutions de surveillance automatisée des températures par IoT dotées de capacités de détection précoce des défaillances catastrophiques (ECFD) qui prédisent les pannes de compresseurs, permettant une maintenance en temps opportun et prévenant des pertes de produits coûteuses.

Par plage de température : la domination du réfrigéré face à l'accélération du surgelé

La plage de température réfrigérée (0-4 °C) maintient son leadership sur le marché avec une part de 59,62 % en 2025, reflétant la large applicabilité de cette zone de température aux produits frais, aux produits laitiers et aux aliments préparés qui constituent la majorité de la consommation alimentaire périssable. Cependant, le segment surgelé (-18 °C) démontre une dynamique de croissance supérieure avec un TCAC de 15,18 % jusqu'en 2031, porté par l'évolution des préférences des consommateurs vers les aliments de commodité surgelés et l'expansion mondiale de la capacité de fabrication d'aliments surgelés.

La trajectoire de croissance du segment surgelé a incité les grands distributeurs à investir dans des installations à double température capables de gérer efficacement les produits réfrigérés et surgelés au sein d'une même opération, optimisant l'utilisation de l'espace et réduisant la complexité opérationnelle. La coalition Move to -15°C, soutenue par Emirates SkyCargo et d'autres grands prestataires logistiques, représente un effort à l'échelle du secteur pour optimiser le transport des aliments surgelés en ajustant les températures standard de -18 °C à -15 °C, réduisant potentiellement la consommation d'énergie tout en maintenant la qualité des produits. Cette initiative démontre comment l'optimisation de la plage de température peut créer des avantages concurrentiels grâce à la réduction des coûts opérationnels et de l'impact environnemental, tout en maintenant les normes de sécurité alimentaire.

Par application : le leadership de la viande et des fruits de mer cède la place à l'innovation des repas prêts-à-consommer

Les applications viande et fruits de mer détiennent la plus grande part de marché à 26,10 % en 2025, reflétant les exigences strictes en matière de température et la valeur élevée des produits protéinés qui nécessitent des infrastructures de chaîne du froid sophistiquées. Ce segment bénéficie de chaînes d'approvisionnement établies, de cadres réglementaires et de la volonté des consommateurs de payer des prix premium pour l'assurance qualité. Le segment viande et fruits de mer continue de stimuler les investissements dans les infrastructures en raison de ses exigences réglementaires strictes et du coût élevé des pertes de produits dues aux écarts de température. L'intégration de la technologie blockchain pour la traçabilité est devenue particulièrement importante dans ce segment, car les incidents de sécurité alimentaire peuvent avoir de graves conséquences financières et réputationnelles pour tous les participants à la chaîne d'approvisionnement.

Les repas prêts-à-consommer représentent le segment d'application à la croissance la plus rapide avec un TCAC de 16,21 % jusqu'en 2031, portés par les tendances à l'urbanisation, l'évolution des modes de vie et l'expansion des plateformes de livraison de restauration qui nécessitent une logistique de chaîne du froid fiable. La croissance rapide du segment des repas prêts-à-consommer reflète des changements fondamentaux dans le comportement des consommateurs et les habitudes de préparation des repas, en particulier dans les marchés urbains où la commodité et le gain de temps commandent des prix premium. La croissance du segment a créé de nouvelles exigences pour les opérateurs de la chaîne du froid, car les produits prêts-à-consommer nécessitent souvent plusieurs zones de température et des emballages spécialisés pour maintenir la qualité et la sécurité tout au long de la distribution.

Par mode de transport : le leadership routier mis au défi par l'innovation du fret aérien

Le transport routier par camions et remorques frigorifiques domine le segment des modes de transport avec une part de marché de 60,10 % en 2025, reflétant la flexibilité et la rentabilité du transport routier pour les réseaux de distribution régionaux et nationaux. Le segment bénéficie d'infrastructures établies, de la disponibilité des conducteurs et de la capacité à fournir un service porte-à-porte que les autres modes de transport ne peuvent pas égaler. De plus, le développement de la technologie des véhicules autonomes et des camions réfrigérés électriques représente des perturbateurs potentiels qui pourraient remodeler le paysage des modes de transport, bien que l'adoption généralisée reste encore plusieurs années à venir.

Cependant, le fret aérien émerge comme le mode de transport à la croissance la plus rapide avec un TCAC de 14,72 % jusqu'en 2031, porté par la demande du segment alimentaire premium pour un transport rapide sur de longues distances et la croissance du commerce alimentaire international. Le transport maritime par conteneurs frigorifiques sert le commerce des marchandises en vrac, tandis que le transport ferroviaire offre des solutions rentables pour les expéditions à longue distance et à grand volume dans les régions disposant d'infrastructures ferroviaires développées. La croissance exceptionnelle du segment du fret aérien reflète la premiumisation de la logistique alimentaire, où les produits à haute valeur ajoutée et sensibles au temps justifient les coûts de transport plus élevés associés au fret aérien.

Par technologie : la maturité de la RFID permet l'accélération de la télématique IoT

Les technologies RFID et de surveillance en temps réel dominent le marché avec une part de 41,75 % en 2025. Ces technologies constituent l'infrastructure de base des opérations de la chaîne du froid en permettant la surveillance des températures, le suivi de la localisation et la vérification de la conformité. Leur adoption généralisée reflète leur rôle essentiel dans le maintien de la visibilité et de la traçabilité tout au long du réseau de la chaîne du froid. Les étiquettes et capteurs RFID transmettent en continu des données sur les conditions des produits, tandis que les systèmes de surveillance en temps réel traitent ces informations pour fournir des alertes instantanées et des analyses historiques. Cette capacité de surveillance complète garantit la qualité des produits, réduit les pertes et aide les entreprises à maintenir les normes réglementaires dans les installations de stockage, les itinéraires de transport et les centres de distribution.

La télématique connectée à l'IoT démontre le potentiel de croissance le plus élevé avec un TCAC de 15,47 % jusqu'en 2031, reflétant l'évolution vers l'analyse prédictive, la prise de décision automatisée et l'optimisation intégrée de la chaîne d'approvisionnement. L'évolution du segment technologique reflète une transition de la surveillance réactive vers la gestion proactive, où les systèmes connectés à l'IoT peuvent prédire les pannes d'équipements, optimiser la consommation d'énergie et ajuster automatiquement les conditions de stockage en fonction des exigences des produits et des facteurs externes. Le partenariat entre Trustwell et Wiliot illustre cette tendance, utilisant des étiquettes de capteurs intelligents sans batterie qui assurent un suivi continu de l'origine au consommateur tout en réduisant les exigences de numérisation manuelle et en améliorant la sécurité alimentaire.

Analyse géographique

La part de marché de 40,10 % de l'Amérique du Nord en 2025 reflète des décennies d'investissement dans les infrastructures et de développement réglementaire qui ont créé l'écosystème de chaîne du froid le plus sophistiqué au monde, mais la région est désormais confrontée à des défis de modernisation alors que les installations vieillissantes peinent à répondre aux exigences du commerce électronique et aux impératifs de durabilité. Les grands distributeurs répondent par des investissements stratégiques dans des installations automatisées, illustrés par le développement par Walmart et Kroger d'installations de stockage frigorifique centrées sur les zones urbaines qui réduisent les distances de transport et améliorent les indicateurs de durabilité. La région bénéficie de cadres réglementaires établis et de la volonté des consommateurs de payer des prix premium pour l'assurance qualité, mais fait face à des vents contraires liés au vieillissement des infrastructures et à la nécessité d'investissements en capital substantiels pour répondre aux exigences opérationnelles modernes.

Le marché de la chaîne du froid alimentaire en Asie-Pacifique devrait croître à un TCAC de 16,21 % jusqu'en 2031, représentant le taux de croissance le plus élevé au niveau mondial. Cette expansion est principalement portée par des politiques gouvernementales favorables visant à réduire le gaspillage alimentaire et à améliorer l'efficacité de la chaîne d'approvisionnement. L'urbanisation rapide dans des pays comme la Chine, l'Inde et l'Indonésie a accru la demande de services de stockage et de transport sous température contrôlée. En Inde, le programme Pradhan Mantri Kisan Sampada Yojana a approuvé 394 projets de chaîne du froid à partir de février 2025. Ces projets visent à établir des installations intégrées de chaîne du froid, notamment le transport réfrigéré, les unités de stockage frigorifique et les centres de traitement. L'initiative soutient l'industrie indienne en expansion de la transformation alimentaire en permettant une meilleure conservation des denrées périssables, en réduisant les pertes après récolte et en garantissant les normes de sécurité alimentaire. Le programme encourage également l'investissement du secteur privé dans le développement des infrastructures de la chaîne du froid, créant un système de distribution alimentaire plus robuste et plus efficace.

L'Europe maintient une croissance régulière soutenue par des réglementations strictes en matière de sécurité alimentaire, la facilitation du commerce transfrontalier et des initiatives de durabilité qui remodèlent les opérations de la chaîne du froid sur l'ensemble du continent. L'accent mis par la région sur la durabilité a accéléré l'adoption de remorques réfrigérées sans émissions et de technologies de numérisation avancées, notamment des systèmes de jumeaux numériques pour la gestion des données en temps réel qui optimisent la consommation d'énergie et l'efficacité opérationnelle. L'environnement réglementaire mature de la région et les préférences des consommateurs pour les aliments frais et d'origine locale continuent de stimuler la demande de solutions de chaîne du froid sophistiquées capables de maintenir la qualité des produits tout en minimisant l'impact environnemental.

Note: Les parts de segment de toutes les régions individuelles seront disponibles à l'achat du rapport

Paysage concurrentiel

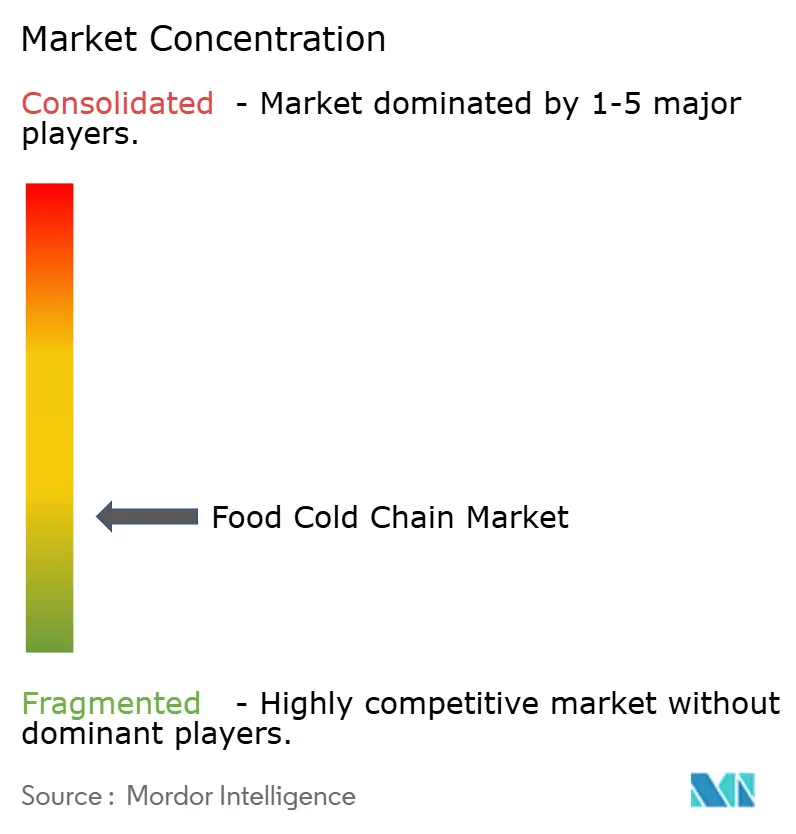

Le marché de la chaîne du froid alimentaire présente une forte fragmentation avec un score de concentration de 3 sur 10. Les principaux acteurs du marché comprennent Lineage, Inc., Americold Logistics, Inc., Nichirei Corporation, DSV A/S et Conestoga Cold Storage Limited. La stratégie de croissance disciplinée d'Americold met l'accent sur les contrats à engagement fixe et les efficacités opérationnelles, tout en maintenant une notation de qualité investissement qui offre un accès aux capitaux pour une expansion continue.

Les schémas stratégiques révèlent une orientation vers l'intégration verticale et la différenciation par la technologie, les principaux acteurs investissant massivement dans des systèmes automatisés de stockage et de récupération, des capacités de surveillance IoT et des analyses prédictives pour optimiser l'utilisation des capacités et réduire les coûts opérationnels. Le marché fait face à la concurrence de nouvelles entreprises utilisant des technologies avancées telles que les capteurs IoT, le suivi blockchain et les systèmes d'entreposage automatisés, ainsi que différents modèles commerciaux tels que les opérations à actifs légers et les plateformes logistiques partagées.

Cependant, les exigences élevées en capital pour les entrepôts réfrigérés, les véhicules à température contrôlée et les équipements spécialisés, combinées aux opérations complexes de la logistique de la chaîne du froid, notamment la surveillance des températures, la conformité réglementaire et les réseaux de distribution multipoints, confèrent des avantages significatifs aux entreprises établies. Ces entreprises en place bénéficient de leurs vastes réseaux de distribution, de décennies d'expérience opérationnelle, de relations clients existantes et d'économies d'échelle dans l'approvisionnement en équipements et la gestion des installations.

Leaders du secteur de la chaîne du froid alimentaire

Lineage, Inc.

Americold Logistics, Inc.

Nichirei Corporation

DSV A/S

Conestoga Cold Storage Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Lineage Inc. a acquis quatre entrepôts de stockage frigorifique auprès de Tyson Foods pour 247 millions USD, notamment des installations à Pottsville (Pennsylvanie), Olathe (Kansas), Rochelle (Illinois) et Tolleson (Arizona), ajoutant environ 49 millions de pieds cubes et 160 000 positions de palettes tout en établissant Tyson comme client ancre pour les nouveaux entrepôts automatisés de Lineage.

- Avril 2025 : Vertical Cold Storage a acquis Arctic Logistics à Canton (Michigan), ajoutant 140 000 pieds carrés et plus de 20 000 positions de palettes pour renforcer sa position de sixième plus grande entreprise de stockage frigorifique en Amérique du Nord, avec des températures de stockage allant de -28,9 °C à 4,4 °C et des capacités renforcées pour le commerce États-Unis–Canada.

- Janvier 2024 : Kenco Logistic Services a acquis The Shippers Group, ajoutant 3,8 millions de pieds carrés d'espace d'entreposage sur huit sites en Floride, en Géorgie et au Texas, élargissant considérablement ses capacités multi-clients et son empreinte de chaîne du froid en Amérique du Nord.

Périmètre du rapport mondial sur le marché de la chaîne du froid alimentaire

La chaîne du froid alimentaire est l'installation fournie pour le stockage et le transport des produits alimentaires surgelés.

Le marché de la chaîne du froid alimentaire est segmenté par type, application et géographie. Par type, le marché est segmenté en stockage en chaîne du froid et transport en chaîne du froid. Par application, le marché est segmenté en fruits et légumes, viande et fruits de mer, produits laitiers et desserts glacés, boulangerie et confiserie, repas prêts-à-consommer et autres applications. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Stockage en chaîne du froid |

| Transport en chaîne du froid |

| Composants de surveillance |

| Réfrigéré (0–4 °C) |

| Surgelé (-18 °C) |

| Surgelé profond/ultra-basse température (< -40 °C) |

| Route – camions et remorques frigorifiques |

| Mer – conteneurs frigorifiques |

| Rail – wagons réfrigérés |

| Fret aérien |

| Fruits et légumes |

| Viande et fruits de mer |

| Produits laitiers et desserts glacés |

| Boulangerie et confiserie |

| Repas prêts-à-consommer |

| Autres applications |

| RFID et surveillance en temps réel |

| Télématique connectée à l'IoT |

| Systèmes automatisés de stockage et de récupération |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Stockage en chaîne du froid | |

| Transport en chaîne du froid | ||

| Composants de surveillance | ||

| Par plage de température | Réfrigéré (0–4 °C) | |

| Surgelé (-18 °C) | ||

| Surgelé profond/ultra-basse température (< -40 °C) | ||

| Par mode de transport | Route – camions et remorques frigorifiques | |

| Mer – conteneurs frigorifiques | ||

| Rail – wagons réfrigérés | ||

| Fret aérien | ||

| Par application | Fruits et légumes | |

| Viande et fruits de mer | ||

| Produits laitiers et desserts glacés | ||

| Boulangerie et confiserie | ||

| Repas prêts-à-consommer | ||

| Autres applications | ||

| Par technologie | RFID et surveillance en temps réel | |

| Télématique connectée à l'IoT | ||

| Systèmes automatisés de stockage et de récupération | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la chaîne du froid alimentaire ?

Le marché s'établit à 78,55 milliards USD en 2026 et devrait atteindre 134,4 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 16,21 % jusqu'en 2031, dépassant toutes les autres régions.

Quel mode de transport se développe le plus rapidement ?

Le fret aérien est en tête avec un TCAC de 14,72 %, porté par les denrées périssables premium et le commerce électronique longue distance.

Quel segment d'application offre la croissance la plus élevée ?

Les repas prêts-à-consommer devraient progresser à un TCAC de 16,21 %, reflétant l'évolution des modes de vie vers la commodité.

Dernière mise à jour de la page le: