Taille et part du marché des aliments emballés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.61 Trillions de dollars américains |

| Taille du Marché (2031) | 8.15 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.28% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

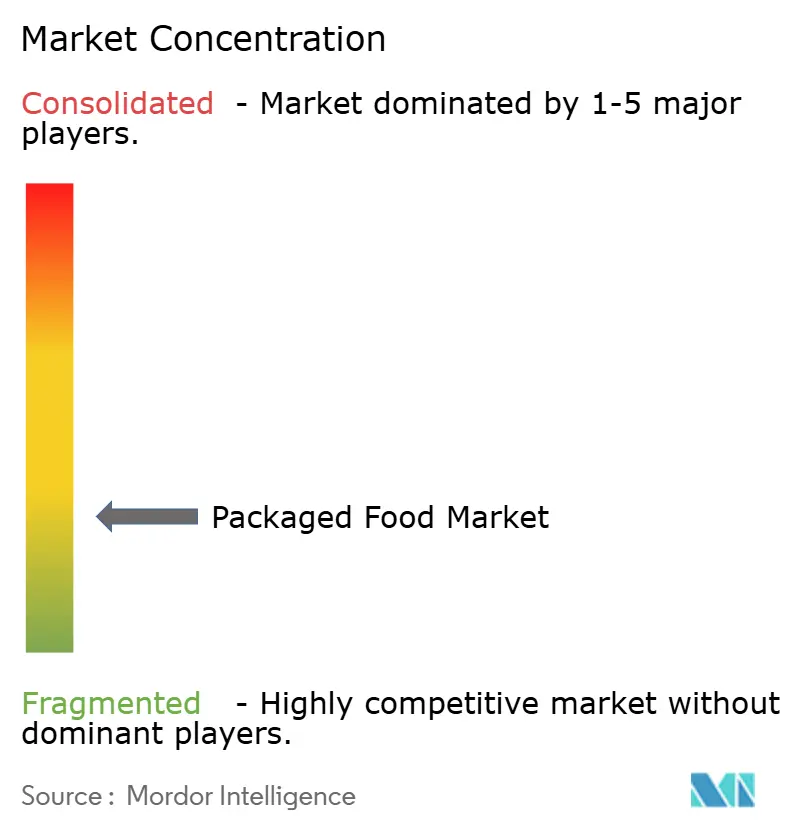

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments emballés par Mordor Intelligence

La taille du marché des aliments emballés était évaluée à 6 340 milliards USD en 2025 et devrait croître de 6 610 milliards USD en 2026 pour atteindre 8 150 milliards USD d'ici 2031, à un TCAC de 4,28 % au cours de la période de prévision (2026-2031). L'urbanisation rapide, la hausse des revenus disponibles dans les économies émergentes et la préférence des consommateurs pour des produits pratiques mais riches en nutriments redéfinissent la dynamique des catégories. La demande s'oriente vers des options naturelles, biologiques et sans allergènes, tandis que les allégations fonctionnelles telles que les bénéfices probiotiques, riches en protéines et enrichis migrent des gammes de niche vers les rayons grand public. Les schémas de distribution se fragmentent à mesure que le commerce électronique comprime les délais de livraison en dessous de quinze minutes dans les villes denses, obligeant les supermarchés à aménager des zones de micro-exécution des commandes. Parallèlement, les obligations de durabilité accélèrent l'innovation en matière de matériaux, faisant évoluer les emballages des plastiques à usage unique vers des substrats à base de fibres ou recyclables par voie enzymatique, même avec une prime de coût de 15 à 25 %. L'intensité concurrentielle sur le marché des aliments emballés s'accroît à mesure que les acteurs établis élaguent les références sous-performantes et acquièrent des spécialistes des produits à base de plantes pour rester pertinents auprès des jeunes générations.

Principaux enseignements du rapport

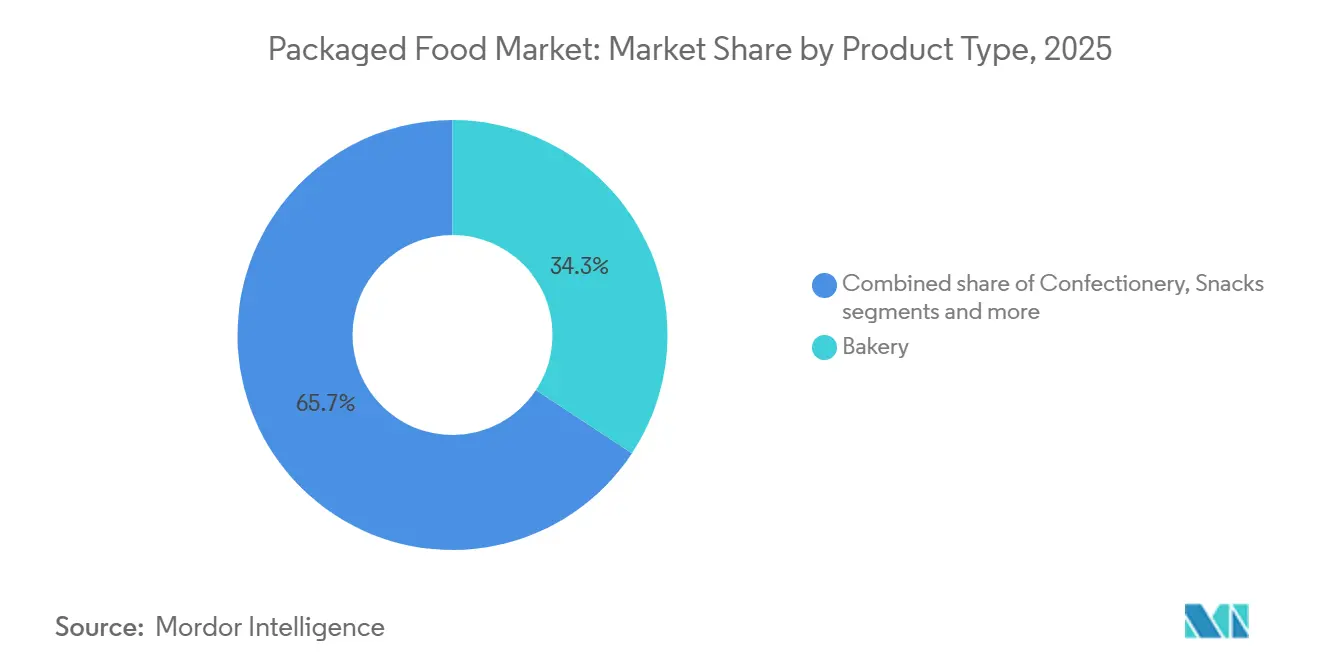

- Par type de produit, les produits de boulangerie ont dominé avec une part de marché des aliments emballés de 34,27 % en 2025, tandis que les produits laitiers et les alternatives laitières devraient croître à un TCAC de 4,81 % jusqu'en 2031

- Par catégorie, les produits conventionnels contrôlaient 76,38 % de la taille du marché des aliments emballés en 2025, mais le segment naturel, biologique et sans allergènes devrait se développer à un TCAC de 5,43 % jusqu'en 2031.

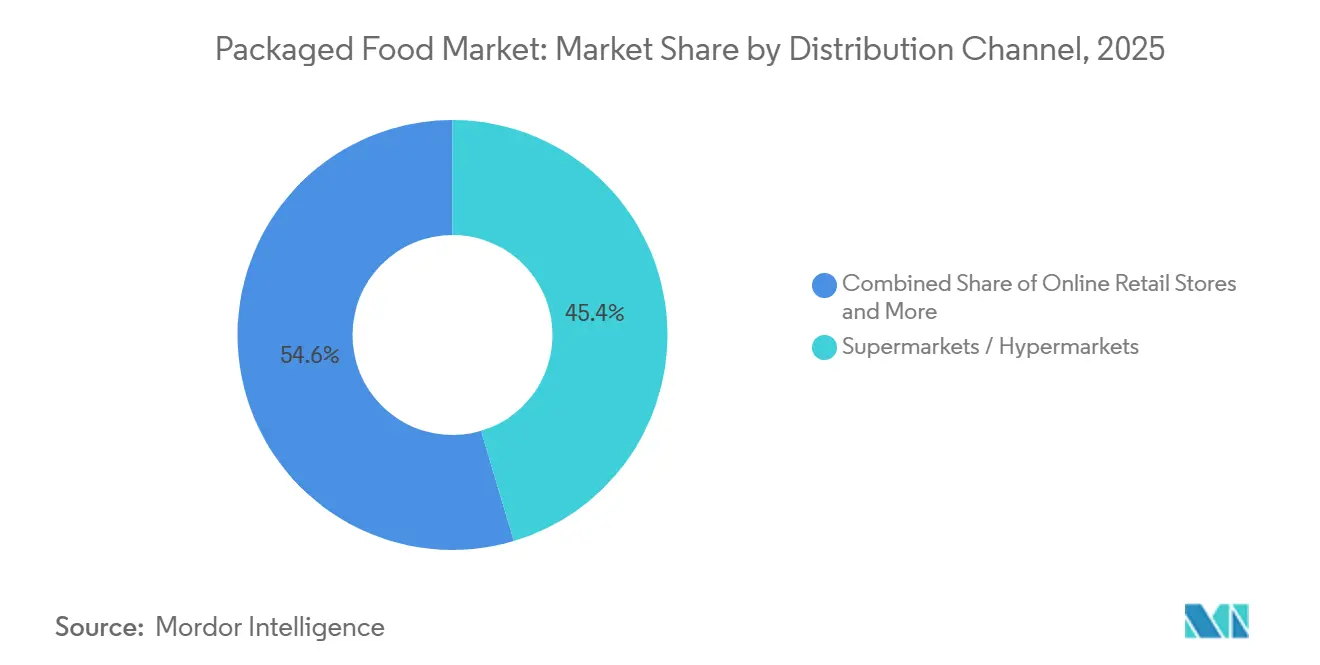

- Par canal de distribution, les supermarchés et hypermarchés ont capturé une part de 45,38 % du marché des aliments emballés en 2025, tandis que la vente au détail en ligne devrait progresser à un TCAC de 5,57 % durant 2026-2031.

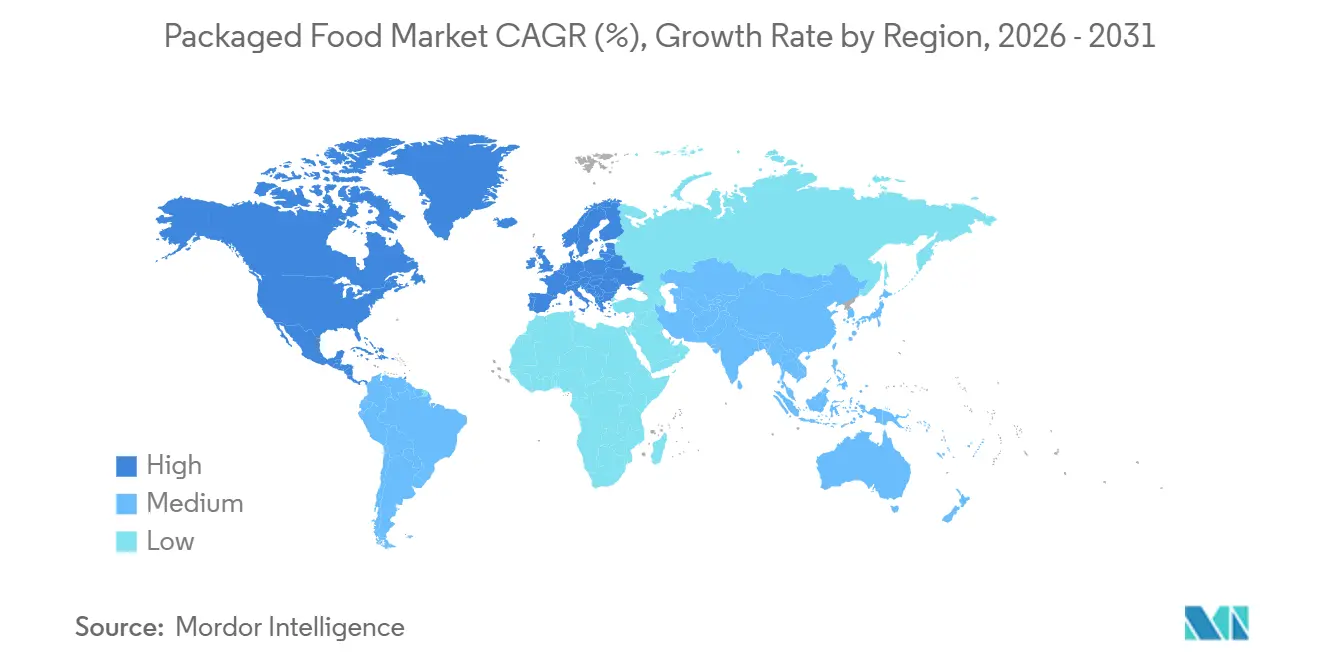

- Par géographie, l'Asie-Pacifique détenait la plus grande position régionale à 33,67 % en 2025, tandis que l'Amérique du Sud devrait afficher le TCAC le plus rapide de 5,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des aliments emballés

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exploration des saveurs ethniques et mondiales | +0.6% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante d'aliments fonctionnels et axés sur la santé | +0.9% | Mondial, plus fort en Amérique du Nord, en Europe et dans les marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovation en matière de solutions d'emballage durables et recyclables | +0.5% | Europe (conformité au règlement sur les emballages et les déchets d'emballages), Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Préférence croissante des consommateurs pour les étiquettes claires et les ingrédients transparents | +0.7% | Amérique du Nord et Europe en cœur de cible, expansion vers les zones urbaines d'Asie-Pacifique et d'Amérique du Sud | Moyen terme (2-4 ans) |

| Développement croissant de produits personnalisés basés sur les préférences alimentaires | +0.4% | Amérique du Nord, Europe, centres urbains aisés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovation produit et premiumisation dans les catégories d'aliments emballés | +0.8% | Mondial, avec une concentration du segment premium dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exploration des saveurs ethniques et mondiales

L'intérêt croissant des consommateurs pour l'exploration des saveurs ethniques et mondiales stimule considérablement l'innovation et le développement de produits sur le marché des aliments emballés. L'exposition culturelle croissante via les voyages, les médias numériques et les populations urbaines multiculturelles a encouragé les consommateurs à expérimenter les cuisines internationales et les profils de goûts diversifiés. Les fabricants d'aliments emballés répondent à cette tendance en introduisant des produits inspirés des saveurs asiatiques, latino-américaines, moyen-orientales et méditerranéennes pour répondre à l'évolution des préférences gustatives. Cette tendance est particulièrement forte chez les jeunes consommateurs à la recherche d'expériences culinaires nouvelles et authentiques dans des formats pratiques. Les lancements en édition limitée, les saveurs fusion et les recettes d'inspiration régionale aident les marques à différencier leurs offres dans des environnements de vente au détail compétitifs sur le marché des aliments emballés. De plus, la popularité croissante des repas prêts à consommer et des produits de snacking aux assaisonnements mondiaux soutient un engagement plus élevé des consommateurs et des achats répétés.

Demande croissante d'aliments fonctionnels et axés sur la santé

Les consommateurs stimulent la croissance du marché des aliments emballés en accordant la priorité à la nutrition et à la santé préventive dans leur alimentation quotidienne. La sensibilisation croissante aux problèmes de santé liés au mode de vie, tels que l'obésité, le diabète et les troubles digestifs, pousse la demande de produits aux bénéfices nutritionnels améliorés. La Fédération internationale du diabète (FID) rapporte qu'en 2024, 589 millions d'adultes âgés de 20 à 79 ans vivaient avec le diabète, avec des projections atteignant 853 millions d'ici 2050[1] Source : Fédération internationale du diabète, "Le diabète dans le monde en 2024", idf.org. Les fabricants introduisent des aliments enrichis, des snacks riches en protéines, des produits probiotiques et des produits enrichis en vitamines, minéraux et fibres. Les acheteurs soucieux de leur santé préfèrent de plus en plus les formulations à étiquette claire, la teneur réduite en sucre et les ingrédients naturels. L'enquête sur l'alimentation et la santé 2024 du Conseil international d'information sur les aliments montre que 67 % des Américains considèrent la valeur nutritive comme cruciale dans leurs choix alimentaires et de boissons, soulignant la forte influence des tendances bien-être sur le comportement d'achat[2]Source : Le Conseil international d'information sur les aliments, "Enquête sur l'alimentation et la santé IFIC 2024,"ific.org. L'intérêt pour les ingrédients stimulant l'immunité et les ingrédients fonctionnels continue de croître sur le marché des aliments emballés, porté par un accent sur la gestion de la santé à long terme.

Préférence croissante des consommateurs pour les étiquettes claires et les ingrédients transparents

Les consommateurs montrent une préférence plus marquée pour les marques qui adoptent des matériaux respectueux de l'environnement, réduisent l'utilisation du plastique et promeuvent la recyclabilité ou la biodégradabilité dans les formats d'emballage. Les fabricants investissent dans des emballages légers, des alternatives à base de papier et des designs réutilisables pour s'aligner sur les objectifs de durabilité tout en maintenant la sécurité des produits et la durée de conservation. Les emballages durables améliorent également la perception de la marque, en particulier chez les consommateurs soucieux de l'environnement qui recherchent des choix de consommation responsables. Selon l'enquête sur l'alimentation et la santé IFIC 2024, les aliments étiquetés « Naturel », « Biologique » ou « Sain » figurent parmi les principaux signaux en magasin, 36 % des consommateurs américains préférant ces attributs, reflétant l'évolution plus large vers la transparence et la durabilité dans les produits alimentaires[3]Source : Conseil international d'information sur les aliments, "Enquête sur l'alimentation et la santé IFIC 2024", ific.org. Cette préférence encourage les entreprises du marché des aliments emballés à intégrer des emballages durables avec un positionnement à étiquette claire pour renforcer l'attrait des produits. Alors que la pression réglementaire et les attentes des consommateurs continuent d'augmenter, l'innovation en matière d'emballages durables reste un axe stratégique clé pour les fabricants d'aliments emballés.

Innovation en matière de solutions d'emballage durables et recyclables

L'innovation en matière de solutions d'emballage durables et recyclables soutient de plus en plus la croissance du marché des aliments emballés, car les préoccupations environnementales influencent le comportement d'achat des consommateurs. Les fabricants d'aliments adoptent des matériaux recyclables, biodégradables et compostables pour réduire l'impact environnemental tout en maintenant la sécurité des produits et la stabilité en rayon. L'évolution vers des emballages légers et la réduction de l'utilisation du plastique aident également les entreprises à réduire les coûts de transport et les émissions de carbone. De plus, les emballages durables renforcent la valeur de la marque et la confiance des consommateurs, en particulier chez les acheteurs soucieux de l'environnement. Les gouvernements et les organismes de réglementation encouragent davantage l'adoption d'emballages respectueux de l'environnement grâce à des réglementations plus strictes en matière de gestion des déchets et de recyclage. Les entreprises du marché des aliments emballés investissent également dans des conceptions d'emballages qui améliorent la recyclabilité sans compromettre la commodité ou la qualité des produits.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations sanitaires liées au sucre, au sel et aux conservateurs | -0.5% | Mondial, avec des réglementations strictes en Europe, en Amérique du Nord et dans certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des coûts des intrants, de la main-d'œuvre, de l'énergie et de la production | -0.8% | Mondial, aigu dans les centres de fabrication à forte intensité énergétique en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement et volatilité des prix des matières premières | -0.6% | Mondial, avec un impact prononcé sur les segments dépendants des matières premières et les marchés émergents | Moyen terme (2-4 ans) |

| Exigences réglementaires strictes et coûts de conformité | -0.4% | Europe (Autorité européenne de sécurité des aliments, règlement sur les emballages et les déchets d'emballages), Amérique du Nord (Administration des aliments et des médicaments), Asie-Pacifique (Autorité de sécurité des normes alimentaires de l'Inde), Amérique du Sud (Agence nationale de surveillance sanitaire) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées au sucre, au sel et aux conservateurs

Les préoccupations sanitaires croissantes liées aux niveaux élevés de sucre, de sel et de conservateurs limitent le potentiel de croissance du marché des aliments emballés, car les consommateurs deviennent plus prudents quant à la consommation d'ingrédients. La sensibilisation croissante aux maladies liées au mode de vie telles que l'obésité, l'hypertension, le diabète et les maladies cardiovasculaires a conduit les consommateurs à examiner plus attentivement les étiquettes nutritionnelles. De nombreux produits alimentaires emballés sont souvent perçus comme hautement transformés, ce qui peut décourager les consommateurs soucieux de leur santé d'une consommation fréquente. Les organismes de réglementation de plusieurs pays introduisent également des exigences d'étiquetage plus strictes et des directives de reformulation pour réduire la teneur en sodium et en sucre dans les aliments transformés. Cela a accru la pression sur les fabricants pour reformuler les produits tout en maintenant le goût, la texture et la durée de conservation, entraînant souvent des coûts de production plus élevés. De plus, la perception négative des consommateurs à l'égard des conservateurs et additifs artificiels encourage un glissement vers des alternatives fraîches ou peu transformées sur le marché des aliments emballés.

Hausse des coûts des intrants, de la main-d'œuvre, de l'énergie et de la production

La hausse des coûts des intrants, de la main-d'œuvre, de l'énergie et de la production pose des défis importants au marché des aliments emballés, impactant la rentabilité et les stratégies de tarification des fabricants. Les fluctuations du coût des matières premières telles que les céréales, les produits laitiers, les huiles et les édulcorants affectent directement les dépenses de production, tandis que l'augmentation des coûts de main-d'œuvre s'ajoute aux frais généraux opérationnels. Les processus à forte intensité énergétique, notamment la fabrication, la réfrigération et le transport, contribuent davantage à l'augmentation des coûts de production. Ces dépenses croissantes obligent souvent les entreprises à ajuster les prix des produits, ce qui peut affecter la demande des consommateurs, en particulier dans les segments sensibles aux prix. Les perturbations de la chaîne d'approvisionnement et les pressions inflationnistes dans les marchés clés exacerbent la volatilité des coûts, rendant la planification à long terme plus difficile pour les fabricants. De plus, les producteurs de petite et moyenne taille peuvent avoir plus de difficultés à absorber ces coûts par rapport aux grandes entreprises intégrées, limitant potentiellement leur compétitivité sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les alternatives laitières perturbent les catégories traditionnelles

Les produits de boulangerie représentaient la plus grande part du marché des aliments emballés en 2025, contribuant à hauteur de 34,27 % du chiffre d'affaires total du marché, principalement en raison de leur consommation généralisée et de la forte familiarité des consommateurs dans toutes les régions. Des produits tels que le pain, les biscuits, les gâteaux, les pâtisseries et les snacks salés cuits au four continuent de servir d'options pratiques pour les repas et les collations aux consommateurs aux modes de vie chargés. Le segment bénéficie d'une innovation fréquente des produits, notamment des formulations plus saines telles que les variantes aux céréales complètes, riches en fibres et à teneur réduite en sucre, qui contribuent à maintenir une forte demande chez les consommateurs soucieux de leur santé. De plus, l'expansion du commerce de détail organisé et des plateformes d'épicerie en ligne a amélioré l'accessibilité des produits sur le marché des aliments emballés et leur visibilité, renforçant encore les performances des ventes.

Les produits laitiers et les alternatives laitières devraient être le segment à la croissance la plus rapide du marché des aliments emballés, avec un TCAC attendu de 4,81 % jusqu'en 2031. La croissance de ce segment est largement soutenue par la sensibilisation croissante des consommateurs à la nutrition, à l'apport en protéines et aux bénéfices fonctionnels pour la santé associés aux produits laitiers. Dans le même temps, la sensibilisation croissante à l'intolérance au lactose et la popularité grandissante des régimes à base de plantes ont accéléré la demande d'alternatives laitières telles que les produits à base d'amande, de soja, d'avoine et de noix de coco. Les fabricants du marché des aliments emballés élargissent activement leurs portefeuilles de produits avec des offres enrichies, allégées en matières grasses et riches en probiotiques pour répondre à l'évolution des préférences des consommateurs. L'introduction de saveurs innovantes, de formats d'emballage pratiques et de boissons laitières prêtes à consommer a encore renforcé l'expansion du marché.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie : les segments naturels et biologiques gagnent des parts

La catégorie naturelle, biologique et sans allergènes devrait croître à 5,43 % jusqu'en 2031, dépassant significativement le segment conventionnel, qui détenait 76,38 % du marché en 2025. Cette divergence reflète un changement structurel dans les priorités des consommateurs, où la provenance des ingrédients et les méthodes de production deviennent des facteurs d'achat primaires, en particulier chez les millennials urbains et les cohortes de la génération Z qui démontrent une plus grande volonté de payer pour des produits biologiques certifiés et non-OGM. Les produits conventionnels restent dominants en raison de la sensibilité aux prix dans les marchés émergents et les zones rurales, où les contraintes de revenus limitent l'accès aux alternatives à prix premium, mais même dans ce segment, les fabricants introduisent des sous-marques « meilleur pour vous » qui incorporent des céréales complètes, du sodium réduit et sans additifs artificiels pour capter la demande de montée en gamme.

Les normes de certification telles que l'Agriculture biologique américaine, l'Agriculture biologique européenne et l'Agriculture biologique indienne émergent comme des différenciateurs clés. Les détaillants consacrent désormais des espaces de rayonnage premium à ces produits certifiés. Pendant ce temps, les plateformes de commerce électronique intègrent des filtres biologiques, améliorant la visibilité des produits. Dans un mouvement notable, PepsiCo a lancé une gamme de snacks biologiques sous sa marque Frito-Lay en 2025. Cette gamme, fabriquée avec du maïs non-OGM et de l'huile de tournesol, a généré 120 millions USD lors de sa première année, soulignant la viabilité du positionnement biologique même dans des secteurs traditionnellement axés sur les matières premières. Cependant, l'expansion de la catégorie fait face à des obstacles. Les matières premières biologiques nécessitent une manipulation spécialisée et une traçabilité, augmentant les coûts logistiques de 10 à 15 %. Cette dépense supplémentaire pose des défis, en particulier pour les petits fabricants cherchant à entrer sur le marché.

Par canal de distribution : le commerce électronique remodèle l'économie du commerce de détail

Les supermarchés et hypermarchés représentaient la plus grande part du marché des aliments emballés en 2025, représentant 45,38 % du total des ventes, principalement en raison de leur vaste assortiment de produits et de la forte confiance des consommateurs. Ces formats de vente au détail offrent aux consommateurs l'avantage d'un guichet unique, leur permettant de comparer plusieurs marques, types de produits et gammes de prix en un seul endroit. La disponibilité d'offres promotionnelles, d'options d'achat en gros et de produits à marque propre renforce encore la préférence des consommateurs pour ces canaux. De plus, des chaînes d'approvisionnement bien établies et une gestion efficace des stocks permettent aux supermarchés et hypermarchés de maintenir une disponibilité constante des produits, en particulier pour les catégories d'aliments emballés à forte demande.

La vente au détail en ligne devrait être le canal de distribution à la croissance la plus rapide sur le marché des aliments emballés, avec une expansion attendue à un TCAC de 5,57 % durant 2026-2031. L'adoption croissante des smartphones, l'amélioration de la pénétration d'internet et la popularité grandissante des systèmes de paiement numérique ont considérablement accéléré les achats d'épicerie en ligne. Les consommateurs sont de plus en plus attirés par la commodité de la livraison à domicile, les options de commande flexibles et l'accès à une gamme plus large de produits alimentaires emballés nationaux et internationaux. Les plateformes de commerce électronique sur le marché des aliments emballés offrent également des recommandations personnalisées, des modèles d'achat par abonnement et des prix compétitifs, qui renforcent l'engagement et la fidélité des consommateurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique représentait la plus grande part du marché des aliments emballés en 2025, détenant 33,67 % du marché mondial, portée par sa grande base de population, son urbanisation rapide et l'évolution des modes de vie des consommateurs. La hausse des revenus disponibles dans des pays tels que la Chine, l'Inde et d'autres marchés clés accélère la croissance du marché des aliments emballés. L'Indonésie et le Vietnam ont accéléré la demande de produits alimentaires pratiques, prêts à consommer et à valeur ajoutée. L'expansion des infrastructures de commerce de détail modernes, notamment les supermarchés, les hypermarchés et les plateformes de commerce électronique, a encore amélioré l'accessibilité des produits dans les zones urbaines et semi-urbaines. De plus, l'évolution des habitudes alimentaires, la participation croissante des femmes à la vie active et la demande croissante de snacks emballés, de produits laitiers et d'aliments surgelés continuent de soutenir une forte consommation régionale.

L'Amérique du Sud devrait enregistrer le taux de croissance le plus rapide, avec un TCAC de 5,03 % jusqu'en 2031, soutenu par l'amélioration de la stabilité économique, la hausse des populations urbaines et l'adoption croissante d'aliments emballés et de commodité. Des pays tels que le Brésil, l'Argentine et le Chili connaissent un glissement progressif de la consommation traditionnelle d'aliments frais vers des alternatives emballées en raison de l'évolution des modes de travail et des contraintes de temps des consommateurs. La présence croissante de marques alimentaires internationales aux côtés de l'expansion des capacités de production nationales a amélioré la disponibilité et la variété des produits dans la région.

L'Europe, l'Amérique du Nord et le Moyen-Orient et l'Afrique représentent collectivement des marchés matures mais en évolution, caractérisés par une forte demande de produits alimentaires premium, axés sur la santé et emballés de manière durable. En Amérique du Nord et en Europe, les préférences des consommateurs sont de plus en plus façonnées par des formulations à étiquette claire, des ingrédients biologiques et des aliments fonctionnels, stimulant l'innovation parmi les fabricants alimentaires établis. Pendant ce temps, la région Moyen-Orient et Afrique connaît une croissance progressive soutenue par l'urbanisation croissante, l'expansion des infrastructures de commerce de détail et la dépendance croissante aux aliments emballés importés, en particulier dans les pays du Conseil de coopération du Golfe.

Paysage concurrentiel

Le marché des aliments emballés est très fragmenté, avec la présence de nombreuses multinationales, fabricants régionaux et marques à marque propre en concurrence dans diverses catégories de produits. Les acteurs mondiaux tels que Nestlé SA, PepsiCo Inc. et Mondelez International maintiennent de solides positions sur le marché grâce à des portefeuilles de produits étendus, une forte notoriété de marque et des réseaux de distribution bien établis. Cependant, les fabricants régionaux et locaux continuent de capter une part de marché significative en offrant des produits culturellement pertinents, des prix compétitifs et des saveurs localisées adaptées aux préférences des consommateurs régionaux. La fragmentation du marché encourage l'innovation continue, car les entreprises se font concurrence par la différenciation des produits, l'innovation en matière d'emballage et les offres à valeur ajoutée pour renforcer la fidélité des consommateurs et élargir leur présence sur le marché.

La concurrence sur le marché des aliments emballés est principalement portée par l'évolution des préférences des consommateurs, notamment la demande croissante de produits alimentaires plus sains, à étiquette claire et fonctionnels. Les entreprises leaders du secteur des aliments emballés investissent activement dans la recherche et le développement pour reformuler les produits avec moins de sucre, de sel et d'additifs artificiels tout en maintenant le goût et la commodité. Les fusions, acquisitions et partenariats stratégiques sont fréquemment observés alors que les entreprises cherchent à élargir leur portée géographique et à renforcer l'efficacité de leur chaîne d'approvisionnement. Dans le même temps, les marques à marque propre des grands détaillants gagnent du terrain en raison de prix compétitifs et d'une qualité améliorée, intensifiant la concurrence pour les marques établies.

Le paysage concurrentiel est également façonné par l'évolution des canaux de vente au détail et les avancées technologiques dans la distribution et l'engagement des consommateurs. La croissance rapide du commerce électronique et du commerce de détail omnicanal a permis aux grands et petits acteurs du marché des aliments emballés d'atteindre des bases de consommateurs plus larges, augmentant l'accessibilité au marché et la concurrence. Les initiatives de durabilité, notamment les emballages respectueux de l'environnement et l'approvisionnement responsable, deviennent des différenciateurs importants parmi les participants du secteur des aliments emballés. Alors que les grandes multinationales continuent de dominer en termes de chiffre d'affaires, la forte présence d'acteurs régionaux et de niche garantit que le marché reste très compétitif et axé sur l'innovation.

Leaders du secteur des aliments emballés

PepsiCo, Inc.

The Coca-Cola Company

General Mills Inc.

Mondelez International

Nestlé SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Campco a dévoilé trois nouvelles offres de chocolat à son siège social à Mangaluru. La gamme comprend le chocolat noir Dark Delight, les truffes premium Dome Delight et les Campco Eclairs à la saveur orange nouvellement introduits.

- Juin 2025 : Beeup, la marque de snacks fondée par David Beckham, a fait ses débuts chez Target, un grand détaillant américain. La gamme de snacks aux fruits de la marque, proposant trois saveurs Very Berry, Tropical Mix et Sour Watermelon, se distingue par ses références non-OGM. De plus, elle est commercialisée comme étant « sans colorants synthétiques » et « sans arômes artificiels ». Cet accent sur les ingrédients naturels s'aligne stratégiquement avec la surveillance législative croissante des colorants alimentaires aux États-Unis.

- Avril 2025 : Britannia Industries Ltd a lancé sa très attendue gamme de yaourts grecs, soulignant un moment charnière dans le parcours d'innovation de la marque. Avec ce lancement, Britannia vise à élargir la catégorie des yaourts tout en élevant les attentes des consommateurs, mettant en lumière son engagement envers une saveur supérieure, des formulations claires et une identité de marque moderne.

Portée du rapport mondial sur le marché des aliments emballés

Les aliments emballés sont des aliments de commodité produits commercialement et distribués à l'usage des consommateurs. L'emballage ne se contente pas de protéger les aliments pour maintenir leur attrait esthétique. Il maintient également les aliments frais afin que le goût et la qualité du produit restent intacts. Il garantit également que les aliments conservent une bonne durée de conservation, de sorte que les clients peuvent conserver l'article pendant une période définie avant qu'il ne soit consommé. Le marché des aliments emballés est segmenté par type de produit, type d'emballage, catégorie, canal de distribution et géographie. Par type de produit, le marché est segmenté en produits laitiers et alternatives laitières, confiserie, boulangerie, snacks, céréales de petit-déjeuner, viande, volaille et fruits de mer et substituts, aliments pour bébés, pâtes à tartiner, repas prêts à consommer, condiments et sauces et autres types de produits. Par catégorie, le marché est segmenté en conventionnel et biologique. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, boutiques de vente en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD et en termes de volume en tonnes pour tous les segments mentionnés ci-dessus.

| Produits laitiers et alternatives laitières |

| Confiserie |

| Boulangerie |

| Snacks |

| Viande, volaille et fruits de mer et substituts |

| Céréales de petit-déjeuner |

| Aliments pour bébés |

| Pâtes à tartiner |

| Repas prêts à consommer |

| Condiments et sauces |

| Autres types de produits |

| Conventionnel |

| Naturel/Biologique/Sans allergènes |

| Supermarchés / Hypermarchés |

| Épiceries de proximité |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Produits laitiers et alternatives laitières | |

| Confiserie | ||

| Boulangerie | ||

| Snacks | ||

| Viande, volaille et fruits de mer et substituts | ||

| Céréales de petit-déjeuner | ||

| Aliments pour bébés | ||

| Pâtes à tartiner | ||

| Repas prêts à consommer | ||

| Condiments et sauces | ||

| Autres types de produits | ||

| Par catégorie | Conventionnel | |

| Naturel/Biologique/Sans allergènes | ||

| Par canal de distribution | Supermarchés / Hypermarchés | |

| Épiceries de proximité | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel sera le chiffre d'affaires des aliments emballés d'ici 2031 ?

Le marché des aliments emballés devrait atteindre 8 150 milliards USD d'ici 2031, reflétant un TCAC de 4,28 % de 2026 à 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les produits laitiers et les alternatives laitières devraient afficher le TCAC le plus élevé de 4,81 % jusqu'en 2031, alors que les consommateurs se tournent vers les protéines à base de plantes et les protéines fonctionnelles.

Quel canal de vente au détail se développe le plus rapidement ?

La vente au détail en ligne devrait progresser à 5,57 % par an, dépassant tous les autres canaux grâce aux modèles de vente directe aux consommateurs et aux services de livraison rapide.

Quelle région offre les meilleures perspectives de croissance ?

L'Amérique du Sud est en tête avec un TCAC attendu de 5,03 % jusqu'en 2031, propulsée par l'expansion du commerce électronique et l'amélioration de la stabilité macroéconomique au Brésil et en Argentine.

Comment les marques répondent-elles aux exigences de durabilité ?

Les fabricants investissent dans des emballages recyclables et compostables, des technologies de recyclage enzymatique et la traçabilité par chaîne de blocs pour répondre aux attentes réglementaires et des consommateurs.

Dernière mise à jour de la page le: