Taille et parts du marché des additifs antimicrobiens alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.34 Milliards de dollars |

| Taille du Marché (2031) | 3.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.35% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs antimicrobiens alimentaires par Mordor Intelligence

La taille du marché des additifs antimicrobiens alimentaires était évaluée à 2,22 milliards USD en 2025 et devrait croître de 2,34 milliards USD en 2026 pour atteindre 3,03 milliards USD d'ici 2031, à un CAGR de 5,35 % durant la période de prévision (2026-2031). Portée par les avancées technologiques en matière de conservation et par une demande accrue de sécurité lors des cycles de distribution prolongés, le marché des additifs antimicrobiens alimentaires connaît une croissance régulière. Bien que les variantes synthétiques détiennent actuellement la majorité des parts, les alternatives naturelles gagnent rapidement du terrain. Ce changement est largement attribué à la tendance du clean-label et aux innovations telles que les systèmes à bactériocines et les extraits dérivés de la fermentation, qui ont amélioré l'efficacité de ces options naturelles. Les formes en poudre dominent le marché, appréciées pour leur flexibilité de formulation et leur évolutivité. Les viandes et produits carnés constituent les principales applications, bien que les segments émergents rattrapent rapidement leur retard. L'Amérique du Nord est le plus grand marché, mais la croissance la plus marquée est attendue au Moyen-Orient et en Afrique. Les pressions réglementaires poussent les fabricants vers des pratiques antimicrobiennes plus strictes et accélèrent l'approbation de nouveaux composés. De plus, les technologies d'encapsulation améliorent non seulement les performances fonctionnelles, mais préservent également les qualités sensorielles, ouvrant la voie à des produits rentables qui trouvent un écho auprès des consommateurs. Collectivement, ces tendances ouvrent la voie à une expansion du marché durable et axée sur l'innovation.

Principaux enseignements du rapport

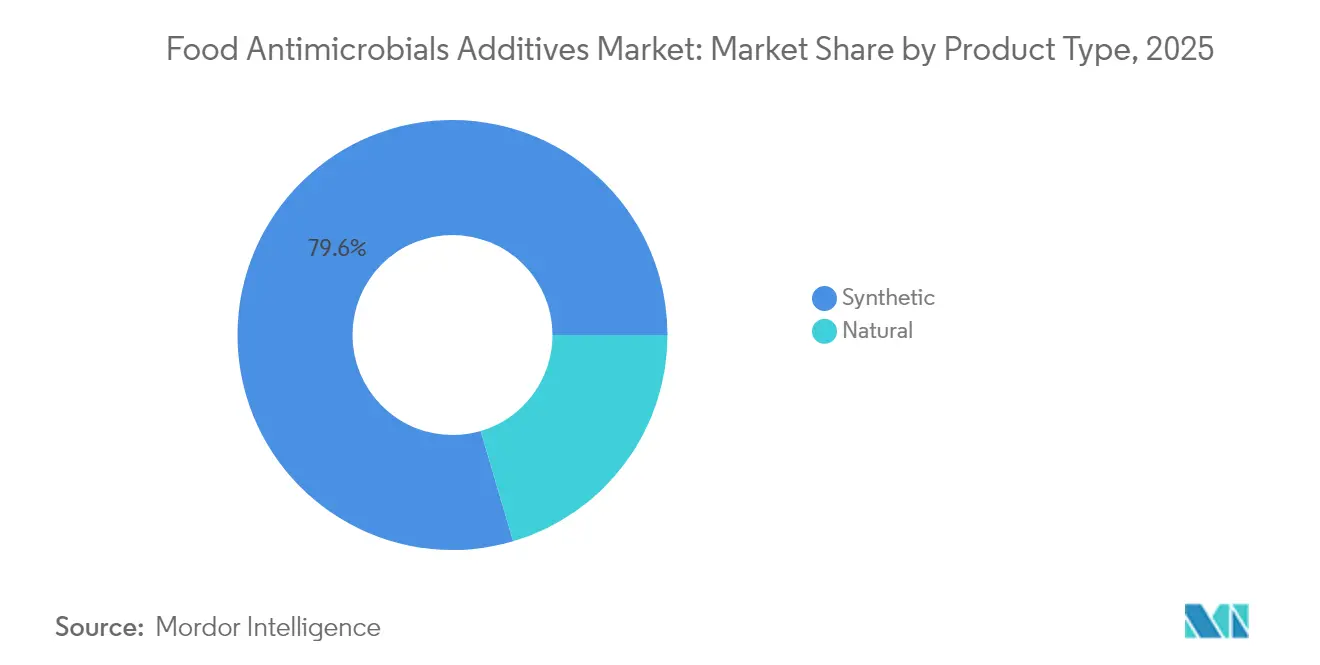

- Par type de produit, le segment des antimicrobiens synthétiques détenait 79,55 % des parts du marché des additifs antimicrobiens alimentaires en 2025, tandis que le segment naturel progresse à un CAGR de 6,97 % jusqu'en 2031.

- Par forme, le segment poudre représentait 49,02 % de la taille du marché des additifs antimicrobiens alimentaires en 2025 et se développe à un CAGR de 6,79 % de 2026 à 2031.

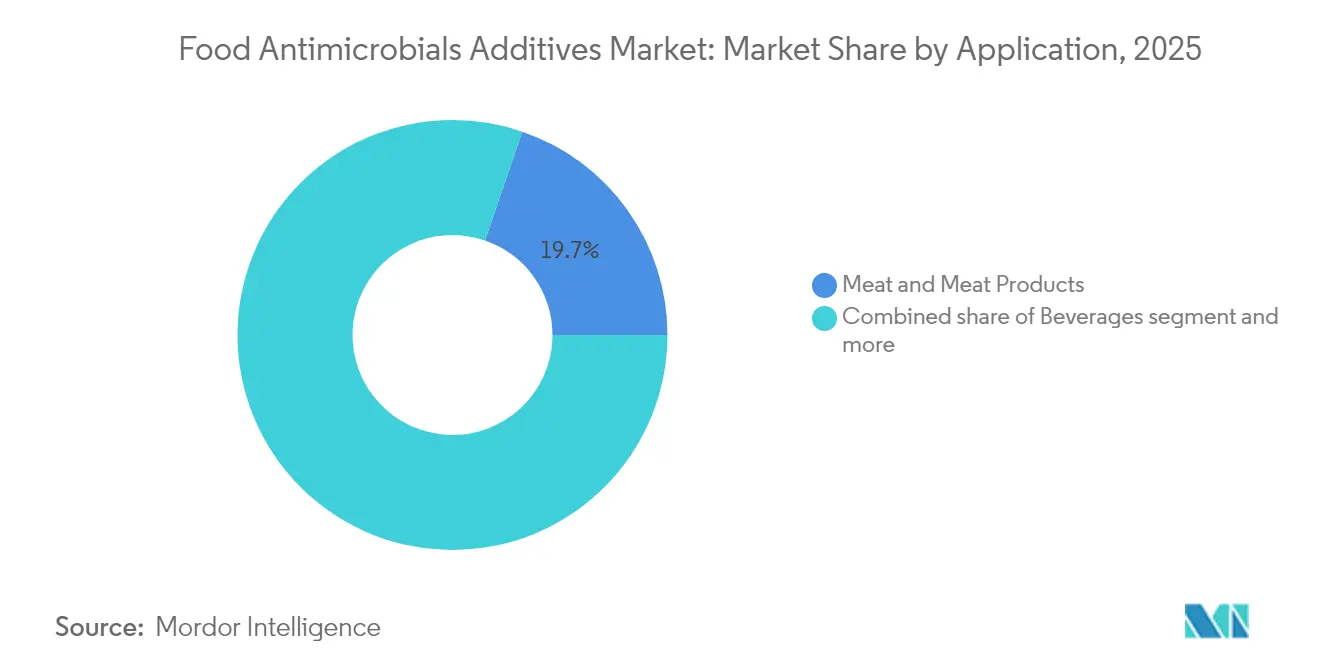

- Par application, les viandes et produits carnés ont dominé avec une part de revenus de 19,74 % en 2025 ; le segment des boissons affiche la croissance la plus rapide avec un CAGR de 5,90 %.

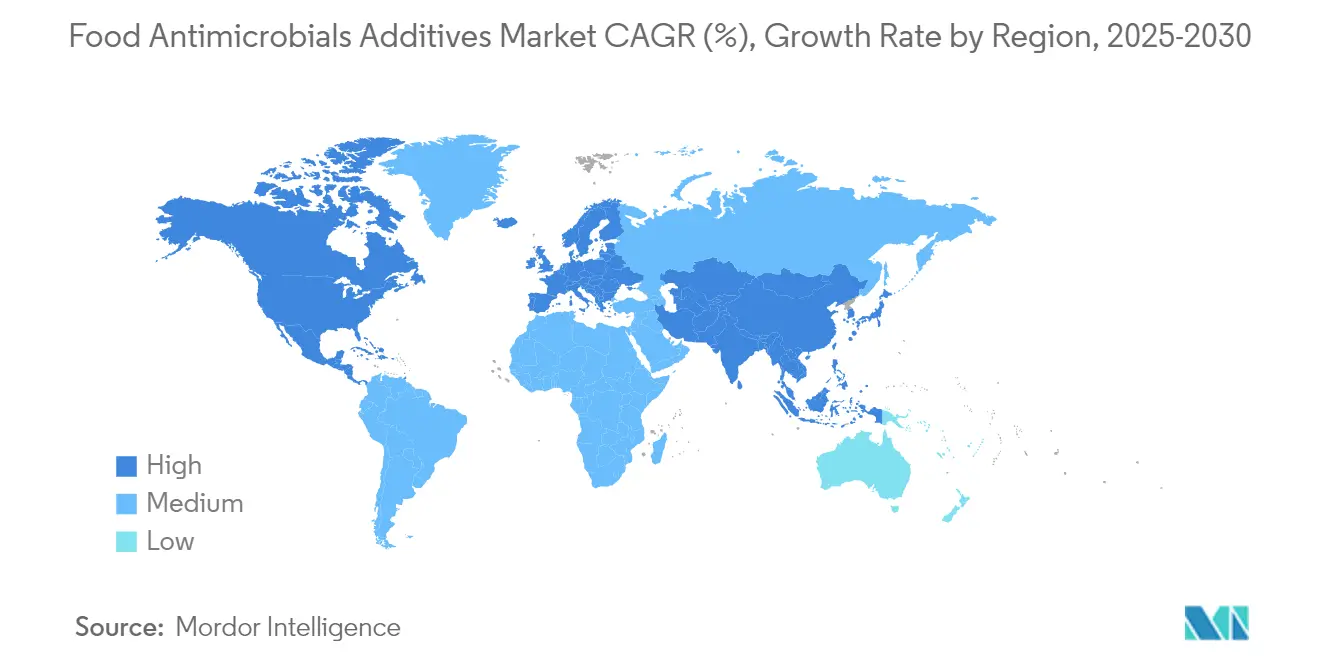

- Par géographie, l'Amérique du Nord détenait 28,90 % des parts du marché des additifs antimicrobiens alimentaires en 2025, tandis que la région Moyen-Orient et Afrique enregistre le CAGR projeté le plus élevé de 6,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des additifs antimicrobiens alimentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante dans le secteur de la transformation de la viande | +1.2% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Sensibilisation accrue des consommateurs aux maladies d'origine alimentaire | +0.9% | Mondial, particulièrement dans les marchés développés | Court terme (≤ 2 ans) |

| Adoption croissante dans les aliments d'origine végétale et les alternatives laitières | +0.7% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de techniques de transformation minimale | +0.6% | Mondial, porté par les segments premium | Long terme (≥ 4 ans) |

| Innovation dans la technologie des emballages actifs | +0.5% | Marchés développés, avec débordement vers les économies émergentes | Long terme (≥ 4 ans) |

| Demande croissante de produits alimentaires à durée de conservation prolongée | +0.8% | Mondial, accélérée dans les circuits du commerce électronique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante dans le secteur de la transformation de la viande

La demande d'additifs antimicrobiens dans l'industrie de la transformation de la viande est en hausse, portée par la consommation mondiale croissante de produits carnés transformés et prêts à consommer. Les consommateurs recherchent désormais des options de viande plus sûres, de haute qualité et avec un étiquetage propre, ce qui encourage l'adoption de technologies de conservation antimicrobiennes avancées. L'Amérique du Nord — notamment les États-Unis et le Mexique — continue de mener cette tendance en raison d'une consommation de viande par habitant élevée et d'une infrastructure de transformation mature. Selon les projections du Département américain de l'Agriculture (USDA), la consommation de viande par habitant aux États-Unis devrait atteindre 82,5 kg d'ici 2033, avec la volaille passant de 38,3 kg en 2023 à 43,8 kg, le porc à 22,6 kg et le bœuf à 16,0 kg. En 2024 seulement, la consommation de volaille a augmenté de 1 % pour atteindre 4,94 millions de tonnes métriques, le porc de 3 % pour atteindre 2,7 millions de tonnes métriques et le bœuf de 3 % pour atteindre 2,2 millions de tonnes métriques [1]Département américain de l'Agriculture, La consommation de viande au Mexique, dominée par la volaille, continuera d'augmenter au cours de la prochaine décennie, selon les projections de l'USDA,

usda.gov. Les mesures réglementaires, telles que les protocoles antimicrobiens mis à jour par l'USDA pour la volaille visant à réduire la Salmonella, stimulent également la demande de solutions plus efficaces et naturelles. Les principaux fournisseurs ont répondu avec des innovations sur mesure : la gamme Purac de Corbion propose des systèmes à base d'acide lactique et de vinaigre pour les viandes transformées ; les antimicrobiens clean-label de Kerry Group, tels que PreservR et Provian K, utilisent du vinaigre et des ingrédients fermentés ; et la gamme BactoCEASE® de Kemin applique du vinaigre tamponné et des extraits végétaux pour la conservation des saucisses.

Sensibilisation accrue des consommateurs aux maladies d'origine alimentaire

La sensibilisation des consommateurs aux agents pathogènes d'origine alimentaire a atteint des niveaux sans précédent, alimentée par des incidents de contamination très médiatisés et une communication renforcée sur la sécurité alimentaire. Cette prise de conscience accrue influence les décisions d'achat, les consommateurs préférant les produits intégrant une protection antimicrobienne éprouvée, notamment dans les aliments prêts à consommer où les risques de contamination sont plus élevés. Les additifs antimicrobiens naturels, notamment la nisine et la natamycine, ont acquis une place de choix dans les produits carnés prêts à consommer et les fromages, car ils inhibent efficacement les micro-organismes pathogènes et d'altération tout en soutenant les revendications d'étiquetage propre. Bien que l'approvisionnement alimentaire des États-Unis maintienne des normes de sécurité élevées, les préoccupations concernant les agents pathogènes émergents et la résistance aux antibiotiques conduisent à une surveillance industrielle continue. Les technologies modernes de conservation mettent en œuvre une approche à obstacles multiples en combinant des antimicrobiens traditionnels avec des composés plus récents. Ceux-ci comprennent des dérivés d'acides organiques, tels que les lactates et les sorbates, ainsi que des extraits d'origine végétale issus des agrumes et du romarin, qui offrent une protection antimicrobienne efficace tout en répondant aux préférences de sécurité des consommateurs.

Adoption croissante dans les aliments d'origine végétale et les alternatives laitières

La croissance des aliments d'origine végétale et des alternatives laitières présente à la fois des opportunités et des défis sur le marché des additifs antimicrobiens. Ces produits nécessitent des méthodes de conservation améliorées tout au long de la distribution au détail et des chaînes du froid pour maintenir la sécurité et la stabilité en rayon. Les formulations d'origine végétale sont particulièrement vulnérables à l'altération microbienne en raison de leur teneur en sucres naturels, de leur taux d'humidité élevé et de leur recours limité aux conservateurs synthétiques. Cela a accru la demande d'additifs antimicrobiens naturels et clean-label, notamment les extraits végétaux, les acides organiques et les ingrédients issus de la fermentation, qui répondent à la fois aux exigences de conservation et aux préférences des consommateurs en matière de transparence et de durabilité. Les données d'adoption par les consommateurs illustrent l'importance du marché. Aux États-Unis, 53 % des consommateurs ont consommé des produits carnés d'origine végétale, dont 24 % en consommant au moins une fois par mois en tant qu'utilisateurs réguliers ou occasionnels en 2024 [2]Source : The Good Food Institute, « Plant-Based Meat in the U.S. », The Good Food Institute, gfi.org. Cette base de consommateurs exige des fabricants qu'ils augmentent leur production tout en maintenant une durée de conservation prolongée sans compromettre les normes d'étiquetage propre. Les alternatives laitières, notamment le lait d'avoine, le lait d'amande et les produits de fromage végane, affichent une croissance substantielle du marché, mais nécessitent un contrôle microbien précis pour assurer la sécurité et la stabilité lors de la distribution. Les substituts de viande d'origine végétale, produits à partir de légumineuses, de céréales et d'huiles, nécessitent une protection antimicrobienne importante car ils manquent des mécanismes de conservation naturels présents dans les produits d'origine animale.

Demande croissante de techniques de transformation minimale

Les technologies de transformation avancées transforment les applications antimicrobiennes dans la conservation des aliments, en réponse à la demande des consommateurs pour des produits nutritifs et sûrs. Les procédés de traitement à haute température pendant un temps court et à ultra-haute température améliorent le contrôle microbien tout en préservant les composés bioactifs plus efficacement que la pasteurisation conventionnelle. Les techniques de conservation non thermiques, notamment le plasma froid, les champs électriques pulsés et les traitements par ultrasons, offrent une protection antimicrobienne sans compromettre les nutriments sensibles à la chaleur. Les méthodes d'encapsulation améliorées pour les antimicrobiens naturels, en particulier les systèmes de délivrance de nisine à base d'émulsion, augmentent l'efficacité de la conservation tout en soutenant les objectifs de transformation minimale. Les préférences des consommateurs influencent considérablement cette transition. Le Conseil international d'information sur les aliments (IFIC) indique qu'en 2024, 79 % des adultes américains ont évalué les niveaux de transformation des aliments et des boissons avant l'achat, associant les aliments ultra-transformés à des problèmes de santé, notamment certains cancers, les maladies cardiovasculaires et le diabète de type 2 [3]Source : Conseil international d'information sur les aliments, « Enquête 2024 sur l'alimentation et la santé de l'IFIC », Food Insight, foodinsight.org. Ces préférences des consommateurs stimulent la demande du marché pour des produits qui conservent des caractéristiques fraîches et une valeur nutritionnelle tout en garantissant la sécurité microbiologique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approbations réglementaires strictes | -0.8% | Mondial, particulièrement strict en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Goût ou odeur désagréable de certains antimicrobiens | -0.6% | Mondial, marchés portés par les consommateurs | Moyen terme (2 à 4 ans) |

| Impact négatif sur la texture et la couleur du produit | -0.4% | Mondial, segments de produits premium | Moyen terme (2 à 4 ans) |

| Problèmes de compatibilité avec les matrices alimentaires | -0.5% | Mondial, marchés de formulations complexes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Approbations réglementaires strictes

Les processus d'approbation réglementaire pour les nouveaux composés antimicrobiens représentent d'importantes barrières à l'entrée sur le marché. Les changements réglementaires récents ont accru ces difficultés. Le règlement (UE) 2024/2597 de la Commission européenne, qui met à jour les spécifications de l'acide sorbique et du sorbate de potassium, exige une documentation extensive et comprend des périodes de conformité transitoires. La FDA a établi des directives plus strictes pour les déterminations GRAS (Generally Recognized as Safe — généralement reconnues comme sûres) et a renforcé les exigences de surveillance post-commercialisation, augmentant ainsi les coûts de conformité pour les fabricants. De même, les modifications apportées par le Canada à la réglementation sur les additifs alimentaires via SOR/2024-244 ont créé des défis de conformité immédiats qui affectent les délais de lancement des produits. Les exigences relatives aux études toxicologiques et aux évaluations de l'impact environnemental affectent particulièrement les composés antimicrobiens naturels, car les cadres réglementaires existants, conçus pour les produits chimiques synthétiques, peuvent ne pas traiter efficacement les nouveaux mécanismes de conservation.

Goût ou odeur désagréable de certains antimicrobiens

Les défis sensoriels entravent l'adoption des additifs antimicrobiens dans les produits alimentaires. Certains composés peuvent affecter négativement la saveur, l'arôme ou la texture. Par exemple, le benzoate de sodium est confronté à des problèmes de sécurité et sensoriels, notamment dans les boissons. Cela est dû à son goût prononcé et à sa capacité à former du benzène lorsqu'il est mélangé à de la vitamine C, un problème de santé connu. Bien que les antimicrobiens à base d'huiles essentielles excellent dans le contrôle des agents pathogènes, leurs saveurs prononcées nécessitent des technologies d'encapsulation coûteuses pour masquer les notes indésirables, ce qui limite en retour l'évolutivité et augmente les coûts de production. Cependant, les supports à base d'émulsion pour des composés comme la nisine se sont avérés efficaces, permettant une intégration transparente dans les matrices alimentaires sans sacrifier le goût ou la qualité. Ces supports améliorent la stabilité et la fonctionnalité des antimicrobiens, les rendant plus adaptables à diverses applications alimentaires. En conséquence, l'industrie se tourne vers les antimicrobiens dérivés de la fermentation. Ceux-ci offrent non seulement une conservation naturelle, mais garantissent également une perturbation sensorielle minimale, s'alignant sur les aspirations tant des produits clean-label que des produits fonctionnels. Les antimicrobiens dérivés de la fermentation gagnent du terrain en raison de leur capacité à répondre à la demande des consommateurs pour des solutions de conservation des aliments naturelles et durables tout en maintenant l'intégrité du produit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les alternatives naturelles gagnent en dynamisme

Les antimicrobiens naturels connaissent une croissance du marché à un CAGR de 6,97 % jusqu'en 2031, tandis que les composés synthétiques maintiennent 79,55 % des parts de marché en 2025. La nisine présente un potentiel significatif dans la conservation laitière, ses formulations en nanoparticules éliminant efficacement le Staphylococcus aureus résistant à la méticilline et E. coli O157:H7 dans le yaourt sans affecter les qualités sensorielles. Les systèmes de conservation à base de vinaigre se développent dans les formulations clean-label, utilisant les propriétés antimicrobiennes de l'acide acétique pour répondre à la demande des consommateurs pour des ingrédients familiers et des solutions naturelles.

Les antimicrobiens synthétiques continuent de dominer le marché en raison de leur efficacité éprouvée et de leurs coûts moindres dans de multiples applications. Les benzoates représentent la plus grande catégorie synthétique, principalement en raison de leur utilisation généralisée dans les boissons et les produits alimentaires. Les sorbates affichent une croissance régulière dans les applications de boulangerie, avec des réglementations permettant jusqu'à 1 000 mg/kg dans les produits de boulangerie pour la prolongation de la durée de conservation et la conservation. Les propionates sont de plus en plus utilisés dans les produits à base de céréales, tandis que les lactates et les acétates progressent dans la transformation de la viande, où le contrôle du pH améliore l'efficacité de la conservation. Bien que les composés synthétiques maintiennent leur domination sur le marché jusqu'en 2031, les taux de croissance plus élevés des alternatives naturelles indiquent un changement progressif de la dynamique du marché à mesure que leurs coûts de production diminuent et que leur efficacité s'améliore.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par forme : la domination de la poudre reflète les avantages de manutention

En 2025, les formulations en poudre ont dominé le marché des additifs antimicrobiens alimentaires, représentant 49,02 % de la part totale. Leur avantage provient d'une manutention supérieure, d'une formulation flexible et d'une stabilité au stockage améliorée. Les poudres comme la nisine et la natamycine, couramment utilisées dans les fromages fondus, les produits de boulangerie et les viandes séchées, se mélangent facilement aux ingrédients secs sans perdre leur efficacité antimicrobienne. Les systèmes de poudre encapsulée permettent une libération contrôlée des composés volatils, minimisant les effets sensoriels. Grâce aux avancées technologiques telles que le séchage par atomisation et l'intégration des nanotechnologies, les poudres sont appelées à maintenir leur avance, avec un CAGR projeté de 6,79 % jusqu'en 2031.

Les formulations liquides, malgré une part de marché plus réduite, connaissent une croissance robuste dans les applications à haute teneur en humidité telles que les boissons, les vinaigrettes, les fruits frais découpés et les produits laitiers. Des formulations comme l'arginate de lauryle (LAE), les propionates et les mélanges d'extraits d'agrumes assurent une dissolution rapide et une distribution homogène, permettant un contrôle microbien efficace. Bien qu'elles manquent de la stabilité au stockage des poudres, leur adéquation aux applications à usage immédiat stimule la demande. À mesure que ces liquides se taillent une niche dans des formulations spécialisées, leur contribution au marché continue de croître.

Par application : les produits carnés en tête dans un contexte de diversification

En 2025, les viandes et produits carnés détiennent la plus grande part de marché avec 19,74 %. Cette domination est en grande partie due aux exigences strictes de contrôle des agents pathogènes et aux mandats réglementaires, notamment ceux visant à réduire la Salmonella dans la transformation de la volaille. De telles réglementations catalysent l'adoption de systèmes antimicrobiens avancés, soulignant l'engagement de l'industrie envers la sécurité alimentaire et la conformité. Pendant ce temps, le segment des boissons émerge comme la catégorie à la croissance la plus rapide, avec un CAGR de 5,90 %. L'attrait croissant des alternatives d'origine végétale et des boissons fonctionnelles alimente cette progression. De plus, il existe une demande prononcée pour des ingrédients clean-label et des produits à durée de conservation prolongée. Cette tendance stimule l'utilisation accrue d'antimicrobiens naturels et biosourcés. Dans le domaine de la boulangerie et de la confiserie, des systèmes antimicrobiens spécialisés sont essentiels pour atteindre une durée de conservation prolongée, notamment dans les environnements à faible humidité.

La conservation des produits laitiers se tourne de plus en plus vers des solutions antimicrobiennes naturelles, notamment les fermentats de bactéries lactiques. Ces solutions prolongent non seulement la durée de conservation, mais trouvent également un écho auprès de l'inclination croissante des consommateurs vers les produits laitiers probiotiques et fonctionnels. Le segment des snacks et des produits salés bénéficie des innovations adaptées à ses nombreux formats de produits et styles d'emballage. Des techniques telles que les antimicrobiens appliqués en surface et l'emballage sous atmosphère modifiée (MAP) renforcent la stabilité en rayon, tout en répondant aux exigences de commodité et de fraîcheur. Un thème récurrent dans toutes les catégories alimentaires est l'alignement des protocoles de sécurité alimentaire avec l'appétit croissant des consommateurs pour des ingrédients naturels et favorables à l'étiquetage. Cet alignement est un catalyseur important pour la croissance des applications antimicrobiennes, garantissant la qualité des produits, la conformité réglementaire et l'alignement avec les attentes évolutives des consommateurs centrées sur la sécurité, la fonctionnalité et les attributs clean-label.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, l'Amérique du Nord détient une part dominante de 28,90 % du marché des additifs antimicrobiens alimentaires, soutenue par une surveillance réglementaire stricte et une infrastructure de transformation alimentaire bien établie. Les chaînes d'approvisionnement matures de la région, associées à une expertise technique, ont conduit à l'adoption proactive de technologies de conservation avancées, notamment les antimicrobiens encapsulés. Cela a facilité leur intégration dans un large éventail de catégories alimentaires. En outre, comme les consommateurs exigent de plus en plus des produits clean-label et minimalement transformés, les fabricants se tournent vers des solutions antimicrobiennes naturelles qui s'alignent sur les repères de sécurité et réglementaires.

La région Moyen-Orient et Afrique (MEA) est en pleine ascension, affichant le taux de croissance le plus rapide de l'industrie avec un CAGR projeté de 6,95 % jusqu'en 2031. Cette expansion est alimentée par les améliorations des capacités de transformation alimentaire, une sensibilisation accrue à la sécurité alimentaire et une inclination croissante des consommateurs vers des offres clean-label et d'origine végétale. De plus, les investissements gouvernementaux dans la sécurité alimentaire et les infrastructures, associés aux percées dans les technologies de nano-encapsulation, ouvrent la voie à une utilisation plus large et plus efficace des additifs antimicrobiens dans divers produits alimentaires.

L'Europe et l'Asie-Pacifique présentent une diversité de dynamiques de croissance. L'Europe consolide sa position sur le marché grâce à des réglementations rigoureuses, des innovations pionnières en matière de sécurité alimentaire et une approche axée sur la durabilité qui favorise les antimicrobiens naturels et les emballages respectueux de l'environnement. En revanche, le récit de croissance de l'Asie-Pacifique est multifacette : tandis que les économies établies comme le Japon et l'Australie sont à l'avant-garde, adoptant des technologies antimicrobiennes de pointe, les marchés en plein essor comme l'Inde et la Chine posent les bases avec des améliorations essentielles en matière de sécurité alimentaire. Cette interaction régionale complexe influence non seulement la trajectoire mondiale de l'adoption des antimicrobiens, mais souligne également les contributions significatives des deux régions à l'innovation et à la consommation.

Paysage concurrentiel

Le marché des additifs antimicrobiens alimentaires est modérément fragmenté, mais les acteurs clés y détiennent une présence concentrée. Cette dynamique permet aux multinationales comme aux fournisseurs d'ingrédients de niche de se disputer la domination, souvent par une différenciation technique et une expertise dans des applications spécifiques. À la tête de ce mouvement se trouvent des géants du marché tels que International Flavors & Fragrances Inc., DSM-Firmenich AG, Novonesis (anciennement Chr. Hansen Holding A/S), Kerry Group plc et Handary S.A. Ces acteurs tirent parti de l'intégration verticale, alliant l'approvisionnement en matières premières à la transformation spécialisée. Cette stratégie optimise non seulement les coûts, mais garantit également une qualité constante dans un spectre de composés antimicrobiens.

Les entreprises intensifient leurs investissements dans les technologies d'encapsulation et les systèmes à libération contrôlée. Ces avancées visent à renforcer l'efficacité antimicrobienne tout en minimisant les effets néfastes sur le goût ou la texture. Par exemple, l'approche innovante de Kerry Group avec des mélanges de vinaigre microencapsulé. Leurs travaux ont notamment prolongé la durée de conservation des produits carnés clean-label, tout en réduisant les saveurs indésirables et en améliorant l'attrait sensoriel.

À mesure que l'industrie évolue, de nouvelles opportunités de croissance émergent dans des domaines tels que la conservation des aliments d'origine végétale et les systèmes d'emballage actif. Ici, les méthodes antimicrobiennes traditionnelles sont adaptées aux nouvelles matrices alimentaires, portées par une forte demande des consommateurs pour des emballages durables et respectueux de l'environnement. Pour rester en tête dans ce paysage concurrentiel, les entreprises adoptent une stratégie à double approche. Elles élargissent leurs offres d'antimicrobiens synthétiques pour répondre aux demandes industrielles, tout en canalisant des investissements vers les alternatives naturelles. Cette double approche s'aligne parfaitement avec la transition de l'industrie vers les aliments clean-label et minimalement transformés.

Leaders de l'industrie des additifs antimicrobiens alimentaires

International Flavors & Fragrances Inc.

DSM-firmenich AG

Kerry Group plc

Handary S.A.

Novonesis (Chr. Hansen Holding A/S)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : DSM‑Firmenich a posé la première pierre d'une installation de production de pointe à Parme, en Italie, marquant un investissement significatif dans sa division Goût, Texture et Santé. L'usine, dont l'achèvement est prévu pour le premier trimestre 2027, améliorera les capacités mondiales de l'entreprise en matière d'arômes en poudre concentrés, d'arômes de réaction, de mélanges culinaires et de mélanges fonctionnels.

- Décembre 2023 : Corbion a annoncé l'achèvement mécanique de sa nouvelle usine de fabrication d'acide lactique circulaire à Rayong, en Thaïlande, une installation unique en son genre conçue pour produire de l'acide lactique avec l'empreinte carbone la plus faible de l'industrie. Le procédé innovant élimine l'utilisation de la chaux et évite la formation de sous-produits de gypse, améliorant considérablement la durabilité et la rentabilité. Avec tous les systèmes mécaniques critiques désormais en place, l'usine est entrée dans sa phase de mise en service, avec un démarrage prévu peu après le premier trimestre 2024.

- Mai 2023 : Florida Food Products a lancé VegStable Secure, un ingrédient antimicrobien clean-label. L'ingrédient permet aux marques de protéger naturellement une variété d'aliments contre les agents pathogènes et l'altération en réduisant la croissance de Listeria monocytogenes. VegStable Secure cible la Listeria monocytogenes et les bactéries d'altération présentes dans les aliments. Le produit peut également prolonger la durée de conservation de multiples applications comme les viandes, les jambons et les saucisses de Francfort, de manière naturelle grâce aux plantes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des additifs antimicrobiens alimentaires comme la valeur globale des composés chimiques ou biosourcés qui sont intentionnellement mélangés aux matrices des aliments ou des boissons pour inhiber la croissance des bactéries, des champignons ou des levures tout au long de la durée de conservation étiquetée. Il s'agit notamment d'acides organiques, de bactériocines, de nitrites, de sorbates, de propionates et d'actifs émergents d'origine végétale déployés directement dans les aliments plutôt que dans les matériaux d'emballage.

Exclusion du champ d'application : Les additifs utilisés uniquement dans les emballages en contact avec les aliments, les agents de nettoyage ou les revêtements de surface ne sont pas couverts par cette estimation.

Aperçu de la segmentation

- Par type de produit

- Naturel

- Nisine

- Natamycine

- Vinaigre

- Autre

- Synthétique

- Benzoates

- Nitrites

- Sorbates

- Propionates

- Lactates

- Acétates

- Autres

- Naturel

- Par forme

- Poudre

- Liquide

- Autres

- Par application

- Boulangerie et confiserie

- Produits laitiers

- Snacks et produits salés

- Boissons

- Viandes et produits carnés

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Espagne

- Pays-Bas

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Arabie saoudite

- Reste du Moyen-Orient et Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des séries d'entretiens avec des chimistes formulateurs chez des transformateurs de taille moyenne, des responsables de l'approvisionnement chez des producteurs de viande multinationaux, des distributeurs régionaux et des régulateurs de la sécurité alimentaire en Amérique du Nord, en Europe et en Asie ont permis de valider les normes de dosage, les couloirs de prix et les tendances de substitution en faveur des produits biologiques "clean label". Ces conversations ont permis de combler les lacunes en matière de données et de tester les hypothèses du modèle avant de finaliser les volumes et les prix.

Recherche documentaire

Nos analystes ont d'abord exploré des ensembles de données ouvertes publiées par des autorités telles que la FAO, l'atlas du fardeau des maladies d'origine alimentaire de l'OMS, les approbations d'additifs de l'USDA-FSIS et les registres d'ingrédients de l'EFSA de l'UE, qui ancrent les niveaux d'utilisation autorisés et les schémas d'adoption régionaux. Les annuaires des associations professionnelles du Secrétariat international de la viande, de la Fédération internationale de laiterie et des conseils régionaux de la boulangerie fournissent des ratios d'intensité des ingrédients qui clarifient la demande d'applications. Les informations financières, les dossiers des investisseurs et les panels d'import-export consultés par l'intermédiaire de D&B Hoovers, Dow Jones Factiva et Volza ont permis de cartographier l'exposition des revenus des principaux fournisseurs aux antimicrobiens et d'orienter des prix de vente moyens réalistes. De nombreuses autres références secondaires ont été examinées ; la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Nous avons élaboré un modèle descendant qui reconstitue la demande mondiale à partir de la production déclarée des catégories d'aliments à haut risque, en superposant les taux de pénétration des conservateurs qui varient en fonction de la région et de l'acuité du produit. Ces données sont ensuite recoupées avec les rouleaux de vente des fournisseurs échantillonnés. Les approximations ascendantes des volumes des fabricants sélectionnés et les vérifications des circuits de distribution tempèrent les totaux. Les variables clés comprennent le tonnage de viande transformée, le taux moyen d'inclusion de conservateurs (ppm), les délais d'approbation réglementaire, la croissance des lancements d'additifs naturels et le prix relatif des variantes naturelles par rapport aux variantes synthétiques. Les prévisions s'appuient sur une régression multivariée qui relie ces facteurs à l'utilisation historique, avec une analyse de scénario reflétant les poussées de reformulation signalées par nos principaux experts. Lorsque les données ascendantes présentent des lacunes, des hypothèses médianes prudentes sont insérées et clairement consignées en vue d'un réexamen ultérieur.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des données d'expédition indépendantes, suivis d'un examen par un analyste à deux niveaux. Les rapports sont actualisés chaque année, et les événements importants liés à la réglementation ou à la contamination déclenchent des ajustements intermédiaires. Un dernier passage de l'analyste a lieu juste avant la livraison au client pour garantir l'actualité.

Pourquoi notre ligne de base sur les additifs antimicrobiens dans l'alimentation gagne-t-elle la confiance des décideurs ?

Les valeurs de marché publiées divergent souvent parce que chaque éditeur choisit sa propre liste d'ingrédients, ses hypothèses de dosage et son calendrier de rafraîchissement. Nous reconnaissons d'emblée ces leviers et les expliquons, afin que les utilisateurs sachent exactement ce qui motive notre base de référence de 2,22 milliards de dollars pour 2025.

Les principaux facteurs d'écart sont la prise en compte ou non des additifs indirects pour l'emballage, l'étendue de la couverture des extraits naturels et l'alignement sur l'année monétaire. Certains pairs regroupent les biocides de surface de traitement, ce qui gonfle les totaux, tandis que d'autres excluent les acides synthétiques, ce qui les comprime. Quelques-uns reprennent une base de 2022 sans tenir compte de la normalisation récente des prix, ce qui a pour effet d'exagérer la croissance.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,22 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | - |

| USD 2,90 B (2024) | Conseil mondial A | Inclut les films d'emballage antimicrobiens et les additifs pour désinfectants, champ d'application plus large. |

| USD 1,50 B (2024) | Conseil en industrie B | Ne compte que le vinaigre, la nisine et la natamycine en Amérique du Nord et en Europe, géographie restreinte |

| USD 3,60 B (2024) | Journal professionnel C | Combine l'utilisation directe de denrées alimentaires avec des comprimés de conservateurs ménagers, ce qui donne un mélange d'utilisations finales différent. |

La comparaison montre qu'une fois éliminés les désalignements de périmètre et les conversions de devises obsolètes, la liste d'ingrédients rigoureuse de Mordor, la cadence de mise à jour annuelle et la validation à double source fournissent une base de référence équilibrée et transparente sur laquelle les stratèges des achats et les développeurs de produits peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des additifs antimicrobiens alimentaires ?

Le marché a généré 2,34 milliards USD en 2026 et devrait atteindre 3,03 milliards USD d'ici 2031.

Quel type de produit détient la plus grande part ?

Les antimicrobiens synthétiques ont dominé avec une part de 79,55 % en 2025, bien que le segment naturel croisse plus rapidement à un CAGR de 6,97 %.

Pourquoi les formulations en poudre sont-elles si répandues ?

Elles offrent une stabilité au stockage supérieure, des coûts de transport moindres et un dosage facile, représentant 49,02 % des revenus de 2025 et un CAGR prévisionnel de 6,79 %.

Quelle région devrait connaître la croissance la plus rapide ?

La région Moyen-Orient et Afrique affiche le CAGR projeté le plus élevé de 6,95 % jusqu'en 2031, porté par l'expansion des capacités de transformation et les programmes de sécurité alimentaire.

Dernière mise à jour de la page le: