Taille et part du marché des additifs alimentaires en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

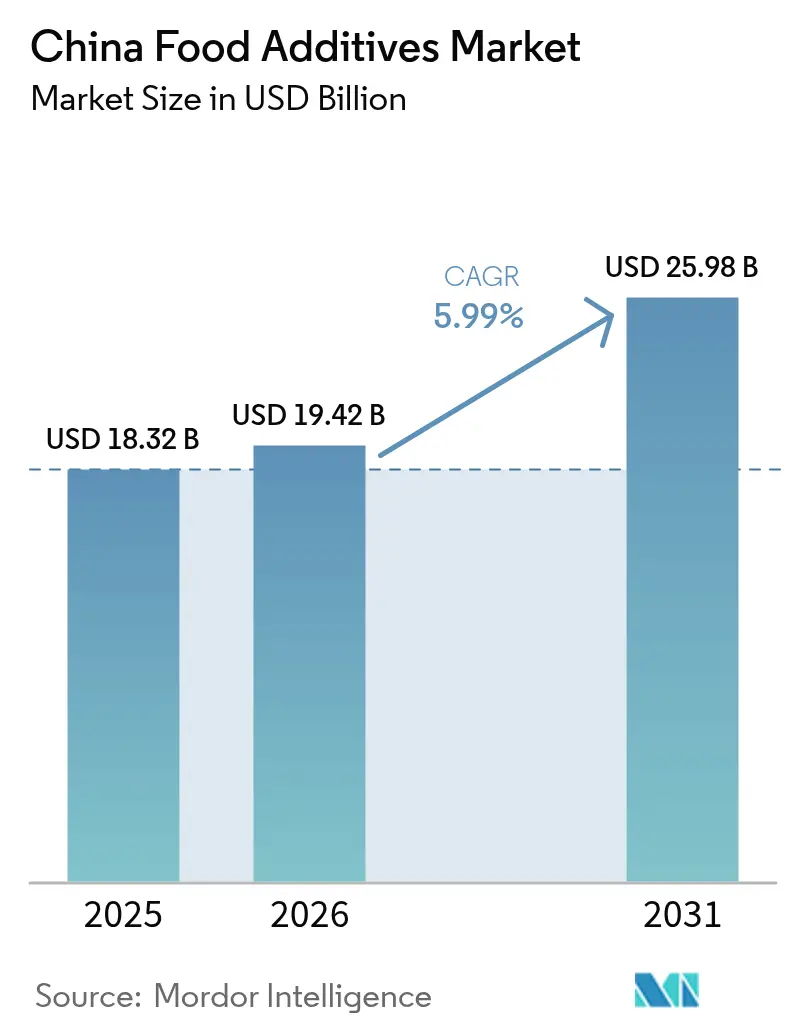

| Taille du marché de l'année de base (2025) | 18.32 Milliards de dollars |

| Taille du Marché (2026) | 19.42 Milliards de dollars |

| Taille du Marché (2031) | 25.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs alimentaires en Chine par Mordor Intelligence

La taille du marché des additifs alimentaires en Chine était évaluée à 18,32 milliards USD en 2025 et devrait croître de 19,42 milliards USD en 2026 pour atteindre 25,98 milliards USD d'ici 2031, à un CAGR de 5,99 % durant la période de prévision (2026-2031). Des facteurs tels que l'urbanisation rapide, l'expansion de la classe moyenne et une préférence croissante pour les aliments emballés et de commodité entraînent des changements significatifs dans les comportements d'achat et stimulent l'innovation dans les ingrédients alimentaires. L'introduction de la norme GB 2760-2024 en février 2025 a non seulement redéfini les classifications et les limites d'utilisation des additifs, mais a également intensifié les efforts de reformulation dans l'ensemble du secteur. Ce changement réglementaire souligne l'importance des capacités de conformité en tant qu'avantage concurrentiel vital pour les acteurs du marché. Les leaders nationaux tirent parti de leur échelle de fabrication pour maintenir leur domination, tandis que les fournisseurs internationaux renforcent leurs capacités de production locale pour se conformer aux mandats stricts d'étiquetage d'origine. Par ailleurs, les investissements des fabricants sont de plus en plus orientés vers des technologies avancées telles que la fermentation et la biotechnologie. Ces avancées permettent le développement rapide de solutions naturelles, à étiquette propre et fonctionnelles qui répondent aux préférences évolutives des consommateurs soucieux de leur santé et bien informés. La trajectoire de croissance du marché reflète une interaction dynamique entre les changements réglementaires, les avancées technologiques et les attentes changeantes des consommateurs.

Principaux enseignements du rapport

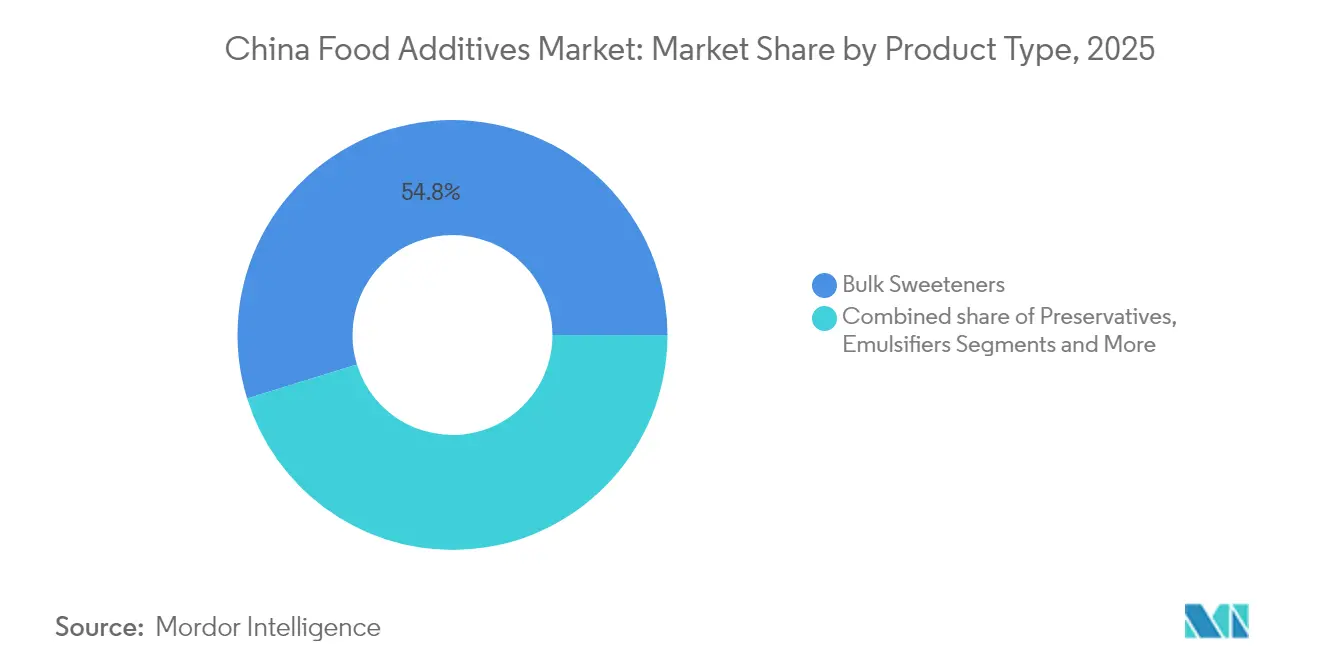

- Par type de produit, les édulcorants en vrac ont dominé avec 54,78 % de la part du marché des additifs alimentaires en Chine en 2025, tandis que les colorants alimentaires devraient enregistrer le CAGR le plus rapide de 7,12 % jusqu'en 2031.

- Par forme, les additifs secs représentaient 66,75 % de la taille du marché des additifs alimentaires en Chine en 2025 ; les formats liquides devraient se développer à un CAGR de 6,74 % jusqu'en 2031.

- Par source, les variantes synthétiques détenaient 68,40 % de la part du marché des additifs alimentaires en Chine en 2025, tandis que les sources naturelles devraient croître au CAGR le plus élevé de 7,20 %.

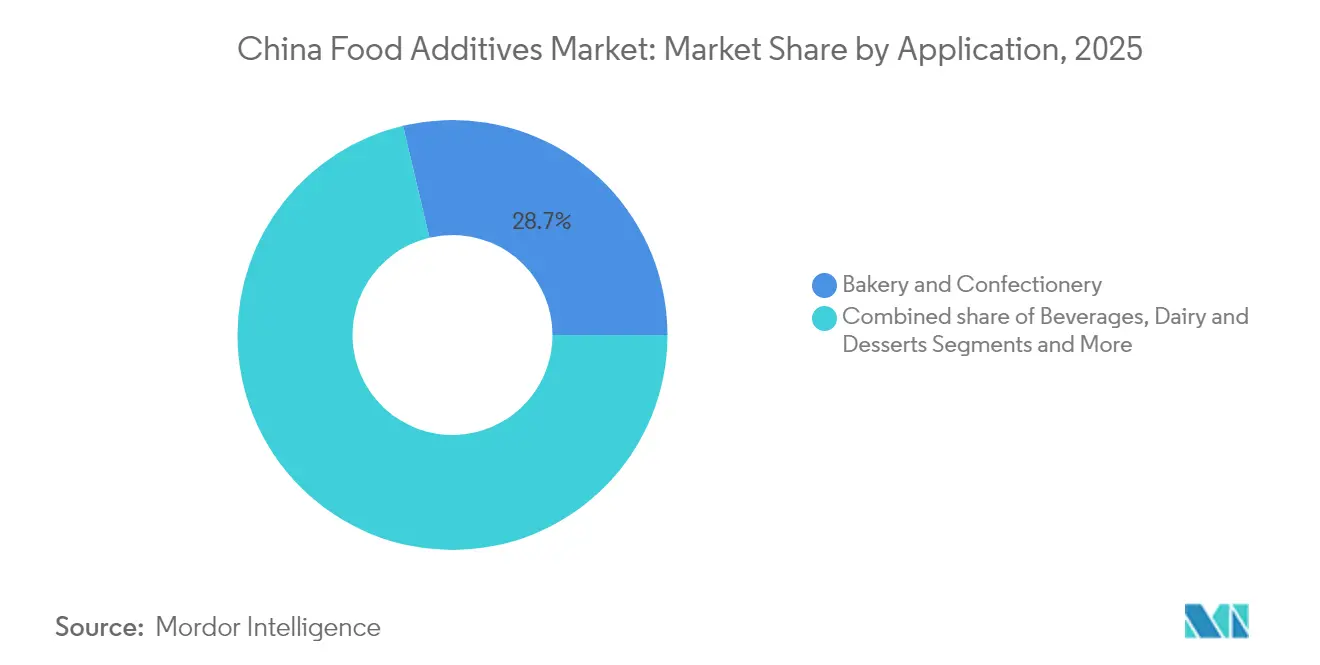

- Par application, la boulangerie et la confiserie représentaient 28,70 % de la taille du marché des additifs alimentaires en Chine en 2025, tandis que les produits laitiers et desserts devraient progresser à un CAGR de 6,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des additifs alimentaires en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments à longue conservation et prêts à consommer | +1.2% | Villes de rang 1 et rang 2, en expansion vers les centres urbains plus petits | Moyen terme (2-4 ans) |

| L'inclination des consommateurs vers un régime hypocalorique stimule les additifs substituts du sucre | +0.9% | Beijing, Shanghai, Guangzhou, Shenzhen en tête de l'adoption | Court terme (≤ 2 ans) |

| Demande amplifiée d'additifs alimentaires naturels et à étiquette propre | +1.5% | Villes côtières et zones urbaines aisées, pénétration rurale progressive | Long terme (≥ 4 ans) |

| Adoption de technologies avancées reconfigurant le secteur de la transformation alimentaire | +0.8% | Clusters industriels dans les provinces du Shandong, du Jiangsu et du Guangdong | Moyen terme (2-4 ans) |

| Préférence croissante des consommateurs pour les aliments et boissons enrichis et fonctionnels | +1.1% | Centres urbains à démographie soucieuse de la santé à l'échelle nationale | Moyen terme (2-4 ans) |

| Essor des boissons de médecine traditionnelle utilisant des additifs naturels | +0.7% | Régions de médecine traditionnelle : Beijing, Guangzhou, Chengdu, expansion nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments à longue conservation et prêts à consommer

La demande croissante d'aliments à longue conservation et prêts à consommer stimule la croissance du marché. Cette tendance est alimentée par l'urbanisation croissante, la hausse des revenus disponibles et l'évolution des modes de vie des consommateurs qui privilégient la commodité. Selon le Bureau national des statistiques de Chine, le taux d'urbanisation en Chine a atteint 66,16 % en 2023, reflétant une augmentation régulière des citadins qui préfèrent souvent les options d'aliments prêts à consommer en raison de leurs emplois du temps chargés [1]Bureau national des statistiques de Chine, "Urbanisation en Chine", www.stats.gov.cn. L'évolution des habitudes alimentaires, notamment chez les jeunes consommateurs, a encore amplifié la demande d'aliments transformés et emballés. Par ailleurs, l'Association chinoise des additifs et ingrédients alimentaires (CFAA) a signalé une hausse constante de la production et de la consommation d'additifs alimentaires, portée par l'expansion du secteur des aliments transformés. Les additifs alimentaires jouent un rôle crucial dans l'amélioration de la durée de conservation, de la saveur, de la texture et de la valeur nutritionnelle des produits prêts à consommer, les rendant indispensables pour répondre aux préférences évolutives des consommateurs. Ces facteurs contribuent collectivement à la dépendance croissante aux additifs alimentaires pour soutenir la production d'aliments pratiques et de haute qualité dans le pays.

L'inclination des consommateurs vers un régime hypocalorique stimule les additifs substituts du sucre

La préférence croissante des consommateurs pour les régimes hypocaloriques est un moteur clé du marché, en particulier dans le segment des substituts du sucre. Le gouvernement chinois a activement promu des habitudes alimentaires plus saines à travers des initiatives telles que le plan « Chine en bonne santé 2030 », qui met l'accent sur la réduction de la consommation de sucre pour lutter contre la hausse des taux d'obésité et de diabète [2]Institut national de la santé, "La Commission Tsinghua-Lancet sur les villes saines en Chine : libérer le pouvoir des villes pour une Chine en bonne santé", www.pmc.ncbi.nlm.nih.gov. Cette initiative s'aligne sur la prise de conscience croissante des consommateurs quant aux effets néfastes sur la santé d'une consommation excessive de sucre, encourageant davantage le passage aux substituts du sucre. Par ailleurs, l'Association chinoise des additifs et ingrédients alimentaires (CFAA) a signalé une augmentation régulière de la production et de l'adoption des substituts du sucre, portée à la fois par la demande des consommateurs et le soutien réglementaire. L'association souligne que les avancées dans la technologie alimentaire et l'introduction de produits innovants de substituts du sucre, tels que la stévia et l'érythritol, ont également contribué à cette croissance. Ces facteurs devraient soutenir la croissance des additifs substituts du sucre durant la période de prévision.

Demande amplifiée d'additifs alimentaires naturels et à étiquette propre

La préférence croissante des consommateurs pour les additifs alimentaires naturels et à étiquette propre est un moteur clé du marché des additifs alimentaires en Chine. Cette tendance est alimentée par une sensibilisation accrue à la santé, la hausse des revenus disponibles et la demande de transparence dans l'étiquetage alimentaire. Les consommateurs recherchent de plus en plus des produits contenant des ingrédients reconnaissables et naturels, en évitant les additifs et conservateurs artificiels. Selon le Bureau national des statistiques de Chine, le secteur de la fabrication alimentaire du pays a enregistré un taux de croissance de 6,3 % en 2023 [3]Bureau national des statistiques de Chine, "Production industrielle en Chine", www.stats.gov.cn, reflétant la demande croissante de produits alimentaires plus sains et plus naturels. En outre, l'Association chinoise des additifs et ingrédients alimentaires (CFAA) a signalé une adoption régulièrement croissante des additifs à étiquette propre par les fabricants alimentaires, portée par la demande des consommateurs pour des ingrédients peu transformés et sans produits chimiques. Cette évolution est également soutenue par des initiatives gouvernementales promouvant les normes de sécurité et de qualité alimentaires, qui encouragent les fabricants à adopter des solutions naturelles et à étiquette propre. Ces facteurs devraient continuer à influencer positivement le marché durant la période de prévision.

Adoption de technologies avancées reconfigurant le secteur de la transformation alimentaire

L'adoption de technologies avancées reconfigure significativement le secteur de la transformation alimentaire, agissant comme un moteur clé du marché des additifs alimentaires en Chine. L'intégration de l'automatisation, de l'intelligence artificielle (IA) et de l'Internet des objets (IoT) dans la transformation alimentaire a amélioré l'efficacité, réduit les déchets et amélioré la qualité des produits. Selon le ministère de l'Industrie et des Technologies de l'information (MIIT) de Chine, le secteur de la transformation alimentaire a connu une augmentation régulière des investissements technologiques, avec une croissance signalée de 8 % des dépenses liées à l'automatisation en 2023. Par ailleurs, l'Association chinoise des additifs et ingrédients alimentaires (CFAA) souligne que plus de 60 % des entreprises de transformation alimentaire en Chine ont adopté au moins une forme de technologie avancée pour rationaliser leurs opérations et répondre à la demande croissante des consommateurs. Ces avancées devraient continuer à stimuler le marché durant la période de prévision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires associées aux édulcorants synthétiques | -0.8% | Centres urbains avec des consommateurs soucieux de leur santé, en particulier les villes de rang 1 | Court terme (≤ 2 ans) |

| Demande plus élevée de produits frais et biologiques | -0.6% | Villes côtières aisées et régions d'agriculture biologique | Moyen terme (2-4 ans) |

| Le scepticisme croissant des consommateurs envers les additifs alimentaires influence la dynamique du marché | -0.9% | Populations urbaines instruites à l'échelle nationale, plus prononcé à Beijing et Shanghai | Long terme (≥ 4 ans) |

| La réglementation gouvernementale et la taxe sur le sucre pour impacter la croissance du marché | -0.5% | Mise en œuvre nationale avec des programmes pilotes dans les grandes villes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires associées aux édulcorants synthétiques

Les préoccupations sanitaires croissantes associées aux édulcorants artificiels freinent la croissance du marché. Ces édulcorants synthétiques, souvent utilisés comme substituts du sucre, ont été associés à divers problèmes de santé, notamment des troubles métaboliques, un risque accru de diabète et des effets potentiels à long terme sur la santé intestinale. Des études ont également suggéré qu'une consommation excessive d'édulcorants artificiels pourrait perturber la capacité naturelle de l'organisme à réguler la glycémie, pouvant entraîner une prise de poids et d'autres complications de santé connexes. En outre, le débat se poursuit concernant le potentiel cancérigène de certains édulcorants artificiels, ce qui a encore alimenté le scepticisme des consommateurs. En conséquence, les consommateurs prennent de plus en plus conscience de ces risques, ce qui entraîne un glissement des préférences vers les édulcorants naturels et les produits à étiquette propre. Cette tendance oblige les fabricants à reformuler leurs produits, ce qui pourrait impacter la dynamique du marché et le potentiel de croissance durant la période de prévision. Par ailleurs, le contrôle réglementaire entourant l'utilisation des édulcorants artificiels s'intensifie, les autorités imposant des directives plus strictes et des exigences d'étiquetage. Ces facteurs posent collectivement des défis à la croissance des édulcorants artificiels au sein du marché des additifs alimentaires en Chine.

Le scepticisme croissant des consommateurs envers les additifs alimentaires influence la dynamique du marché

Le scepticisme croissant des consommateurs envers les additifs alimentaires émerge comme un frein significatif du marché. Les consommateurs sont de plus en plus préoccupés par les risques potentiels pour la santé associés aux additifs synthétiques, tels que les conservateurs, les exhausteurs de goût et les colorants artificiels. Cette prise de conscience croissante est portée par un accès accru à l'information, le contrôle réglementaire et une préférence pour les produits à étiquette propre. En conséquence, les fabricants font face à des défis pour maintenir la confiance des consommateurs tout en respectant les normes réglementaires. La demande d'alternatives naturelles et biologiques est en hausse, obligeant les entreprises à reformuler leurs produits et à investir dans la recherche et le développement pour répondre aux préférences évolutives des consommateurs. Cette évolution reconfigure la dynamique du marché, influence l'innovation produit et crée un paysage concurrentiel où la transparence et l'approvisionnement en ingrédients jouent un rôle critique dans la fidélisation des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les édulcorants en vrac dominent, les colorants alimentaires accélèrent

En 2025, les édulcorants en vrac ont obtenu une part dominante de 54,78 % du marché des additifs alimentaires en Chine, portés par la position forte du pays dans la production de glutamate monosodique et d'acides aminés. Ce leadership assure une demande stable et constante pour les édulcorants en vrac, notamment dans des applications telles que les condiments riches en umami et les nouilles de commodité. Ces produits s'appuient fortement sur les édulcorants en vrac pour améliorer les profils de saveur et répondre aux attentes des consommateurs en matière de goût et d'accessibilité. Par ailleurs, la popularité croissante des aliments transformés et emballés en Chine soutient davantage la demande d'édulcorants en vrac, les fabricants recherchant des solutions rentables pour maintenir la qualité et l'attrait des produits.

Les colorants alimentaires dans le secteur des additifs alimentaires en Chine se développent à un CAGR notable de 7,12 %, portés par la demande croissante des boulangeries artisanales et des confiseurs haut de gamme. Ces entreprises se concentrent sur la création de produits visuellement attrayants, vibrants et prêts à être photographiés pour attirer les consommateurs qui valorisent l'esthétique autant que le goût. Les initiatives gouvernementales promouvant l'utilisation de pigments botaniques accélèrent encore cette croissance. Les fabricants remplacent de plus en plus les colorants synthétiques, tels que la tartrazine et le jaune orangé S, par des alternatives naturelles comme le bleu de gardénia et le rouge de betterave. Cette transition s'aligne sur la préférence croissante des consommateurs pour les produits à étiquette propre et les ingrédients naturels, ainsi que sur la tendance plus large vers la durabilité et la consommation soucieuse de la santé. L'adoption croissante des colorants alimentaires naturels est également soutenue par les avancées dans les technologies d'extraction et de traitement, qui garantissent une qualité et une stabilité constantes dans les applications alimentaires.

Par forme : le sec règne en maître, le liquide prend de l'élan

En 2025, les formes sèches détiennent une part dominante de 66,75 % du marché, reflétant leur alignement avec les pratiques traditionnelles de transformation alimentaire en Chine et leur rentabilité. Leur utilisation généralisée est attribuée à plusieurs facteurs, notamment leur stabilité de stockage dans les diverses conditions climatiques de la Chine et leur compatibilité avec les méthodes conventionnelles de transformation alimentaire. Les formes sèches sont particulièrement adaptées aux applications telles que les mélanges d'assaisonnement, les produits alimentaires séchés et autres pratiques culinaires traditionnelles, qui continuent de jouer un rôle significatif dans le secteur alimentaire du pays.

D'autre part, les formes liquides connaissent une trajectoire de croissance plus rapide, avec un CAGR projeté de 6,74 % jusqu'en 2031. Cette croissance est portée par l'expansion rapide du secteur des boissons en Chine et l'adoption croissante de technologies de traitement automatisées. Les formes liquides gagnent du terrain en raison de leur adéquation aux aliments transformés de style occidental, qui nécessitent souvent des systèmes d'additifs compatibles avec les liquides. Par ailleurs, la préférence croissante des consommateurs pour les produits pratiques et prêts à consommer soutient davantage la demande croissante de formes liquides sur le marché.

Par application : l'innovation laitière rencontre les préférences traditionnelles

En 2025, le secteur de la boulangerie et de la confiserie représentait 28,70 % du marché des additifs alimentaires en Chine. Cette part significative a été portée par la culture café en plein essor, qui gagne en popularité auprès des jeunes générations, et par la demande croissante de produits de confiserie lors des fêtes régionales. Les traditions de cadeaux liées à ces fêtes ont encore stimulé la consommation de produits de boulangerie et de confiserie, entraînant une demande plus élevée d'additifs alimentaires dans ce secteur. Par ailleurs, l'expansion des boulangeries artisanales et l'introduction de saveurs et de textures innovantes dans les produits de confiserie ont contribué à la croissance du secteur.

Le secteur des produits laitiers et des desserts progresse à un CAGR de 6,92 %, soutenu par la préférence croissante des consommateurs pour les yaourts haut de gamme et les glaces probiotiques. Ces produits gagnent du terrain en raison de leurs bienfaits perçus pour la santé et de la tendance croissante des aliments fonctionnels. L'accent croissant mis sur les choix soucieux de la santé parmi les consommateurs a encore propulsé la demande de produits laitiers et de desserts innovants et de haute qualité, stimulant le besoin d'additifs alimentaires dans ce segment. En outre, l'introduction d'alternatives laitières à base de plantes et sans lactose a élargi la base de consommateurs, créant de nouvelles opportunités pour les applications d'additifs alimentaires. L'influence croissante des tendances de desserts occidentaux et la popularité croissante des options de desserts indulgents mais orientés vers la santé ont également contribué à la croissance robuste du secteur.

Par source : la transition vers le naturel reflète les valeurs culturelles

En 2025, les sources synthétiques dominent le marché avec une part significative de 68,40 %. Cette domination est largement portée par l'avantage concurrentiel de la Chine dans la fabrication, soutenu par des coûts de production faibles et une infrastructure industrielle bien établie. La capacité à produire des sources synthétiques à grande échelle avec une qualité et une fiabilité constantes en fait un choix privilégié dans divers secteurs. Par ailleurs, les sources synthétiques offrent un meilleur contrôle des processus de production, garantissant l'uniformité et répondant à la forte demande de solutions rentables sur les marchés nationaux et internationaux. Ces facteurs renforcent collectivement la position dominante des sources synthétiques sur le marché.

À l'inverse, les sources naturelles émergent comme le segment à la croissance la plus rapide, avec un CAGR projeté impressionnant de 7,20 % jusqu'en 2031. Cette croissance est alimentée par une inclination croissante des consommateurs vers les produits naturels et biologiques, notamment parmi les populations urbaines. La sensibilisation croissante à la santé et au bien-être, associée à un glissement vers des solutions durables et respectueuses de l'environnement, stimule la demande de sources naturelles. En outre, l'alignement culturel des sources naturelles avec les principes de la médecine traditionnelle chinoise renforce leur attrait, les consommateurs recherchant des produits qui intègrent des bienfaits holistiques pour la santé avec le patrimoine culturel. Cette tendance souligne un mouvement plus large vers la durabilité et l'authenticité, positionnant les sources naturelles comme un moteur de croissance clé sur le marché.

Analyse géographique

La Chine, en tant que l'un des plus grands producteurs et consommateurs d'additifs alimentaires, bénéficie de sa vaste population, de son urbanisation rapide et de l'évolution de ses habitudes alimentaires. La Chine orientale, comprenant Shanghai et les provinces du Jiangsu et du Zhejiang, domine le marché en raison de ses industries de transformation alimentaire concentrées, de son infrastructure de fabrication avancée et de sa base de consommateurs aisés avec une préférence pour les ingrédients haut de gamme. Pendant ce temps, la Chine du Nord, menée par Beijing et ses provinces environnantes, représente le deuxième marché en importance. Son potentiel de croissance est porté par les influences des politiques gouvernementales, l'intégration de la médecine traditionnelle et l'expansion des capacités de transformation alimentaire, en faisant un contributeur significatif au paysage global du marché. Par ailleurs, la croissance de la population de classe moyenne dans ces zones urbaines a encore amplifié la demande de produits alimentaires diversifiés et de haute qualité.

Les réglementations et politiques gouvernementales en Chine jouent un rôle critique dans la configuration du marché des additifs alimentaires. Le gouvernement chinois a mis en œuvre des normes strictes de sécurité alimentaire, telles que la Loi sur la sécurité alimentaire de la République populaire de Chine, qui impose des mesures strictes de contrôle de la qualité pour les additifs alimentaires. Ces réglementations ont encouragé les fabricants à adopter des technologies avancées et à se concentrer sur la production d'additifs sûrs et durables. Par exemple, les initiatives du gouvernement visant à réduire le gaspillage alimentaire ont stimulé la demande d'additifs prolongeant la durée de conservation, tandis que les politiques promouvant les produits à étiquette propre ont stimulé l'innovation dans les additifs naturels et biologiques. Les entreprises locales, telles que Angel Yeast Co., Ltd. et Zhejiang NHU Co., Ltd., ont répondu à ces changements réglementaires en investissant dans la recherche et le développement pour répondre aux normes nationales et internationales.

Les disparités régionales au sein de la Chine influencent également la dynamique du marché. Les zones urbaines dominent la consommation d'additifs alimentaires en raison de leur pouvoir d'achat plus élevé et de leur préférence pour les aliments de commodité. En revanche, les régions rurales stimulent principalement la demande d'additifs de base utilisés dans la production d'aliments de base, tels que les conservateurs et les stabilisants. Cependant, le marché rural évolue progressivement à mesure que le développement des infrastructures et la pénétration du commerce électronique améliorent l'accès aux aliments transformés et emballés. Cette évolution crée de nouvelles opportunités pour les fabricants d'élargir leur portée et de répondre à la demande croissante d'additifs alimentaires dans différentes régions de Chine.

Paysage réglementaire

Les additifs alimentaires en Chine sont régis par la loi sur la sécurité alimentaire de la République populaire de Chine et les normes nationales de sécurité alimentaire administrées par la Commission nationale de la santé (NHC), leur application relevant de l'Administration nationale de la régulation du marché (SAMR). Un pilier réglementaire clé pour le marché est la norme GB 2760-2024 (Norme nationale de sécurité alimentaire pour l'utilisation des additifs alimentaires), publiée en février 2024 et entrée en vigueur le 8 février 2025. Cette norme a mis à jour les classifications des additifs, les listes positives et les limites d'utilisation, ce qui a intensifié la reformulation et les mises à jour des spécifications dans l'ensemble des aliments transformés.

Parallèlement, la SAMR a publié les Normes/Règles détaillées pour l'examen des licences de production d'additifs alimentaires (édition 2025), formalisant une approche de licence catégorisée (incluant les additifs à ingrédient unique, les arômes, les additifs composés, les fortifiants nutritionnels, les agents de base pour gommes et les préparations enzymatiques) tout en renforçant les exigences de documentation et de contrôle qualité pour les fabricants. L'élaboration continue de réglementations via les annonces de la NHC, y compris les mises à jour de 2026 sur les approbations des Trois Nouveaux Aliments couvrant de nouvelles variétés d'additifs et des préparations enzymatiques, maintient l'univers autorisé en évolution constante. Des actions politiques telles que le plan d'ajustement tarifaire de 2026 et les règles relatives aux quotas de la NDRC affectent également certains intrants importés et l'économie des équipements de transformation pour les producteurs conformes opérant en Chine.

Analyse de la chaîne de valeur

La chaîne de valeur des additifs alimentaires en Chine débute par les matières premières agricoles et pétrochimiques amont, ainsi que les substrats de fermentation qui alimentent les fabricants d'ingrédients nationaux et multinationaux. Ces fournisseurs produisent des édulcorants en vrac, des acidifiants, des hydrocolloïdes, des enzymes, des conservateurs, des émulsifiants, des arômes et des colorants, qui sont ensuite transmis aux fabricants intermédiaires produisant des additifs simples et des systèmes composés. Les producteurs transforment ces ingrédients en formats prêts à l'application, principalement secs, avec des systèmes liquides en expansion pour les boissons et les lignes de traitement automatisées, suivis de tests qualité, d'emballage et de documentation conformes à la norme GB 2760-2024 et aux normes associées.

En aval, la distribution s'effectue généralement via un approvisionnement direct des grands comptes vers les grands transformateurs d'aliments et de boissons, des distributeurs régionaux desservant les fabricants de petite et moyenne taille, et des mélangeurs spécialisés qui adaptent des solutions d'additifs composés pour la boulangerie, les produits laitiers, les boissons, les sauces et les plats préparés. La conformité est désormais intégrée à plusieurs étapes de la chaîne : les règles d'examen des licences de production de 2025 de la SAMR et les actions multi-départementales visant l'abus d'additifs relèvent les normes de qualification des fournisseurs, favorisant les achats nominatifs, les registres de vente et la traçabilité. Cela tend à favoriser les grands fabricants et les circuits organisés. Des organismes sectoriels tels que la China Food Additives and Ingredients Association (CFAA) et la China National Food Industry Association (CNFIA) soutiennent la rédaction des normes, l'accompagnement des membres et la coordination entre l'industrie et le gouvernement, influençant la manière dont les spécifications et les règles d'utilisation se traduisent en formulations commerciales.

Paysage concurrentiel

Le marché des additifs alimentaires en Chine, obtenant un score de 4 sur 10 sur l'échelle de concentration, révèle un paysage concurrentiel très fragmenté. Ce score indique qu'aucun acteur unique ne détient une position dominante, et le marché est caractérisé par la présence de nombreuses petites et moyennes entreprises opérant à travers la Chine. La nature fragmentée du marché favorise une concurrence intense entre les participants, stimulant l'innovation et la diversification des offres de produits pour répondre aux demandes évolutives des consommateurs chinois. Les entreprises du pays explorent constamment des moyens de se différencier dans cet environnement concurrentiel, en se concentrant sur la qualité des produits, les stratégies de tarification et l'engagement des clients.

Par ailleurs, l'environnement concurrentiel en Chine encourage les entreprises à se concentrer sur les partenariats stratégiques, les fusions et les acquisitions pour renforcer leur présence sur le marché et élargir leur portée au sein du secteur national. En outre, la structure fragmentée du marché crée des opportunités pour les nouveaux entrants en Chine de s'établir en proposant des produits de niche ou spécialisés. Les entreprises investissent également massivement dans la recherche et le développement pour introduire des additifs alimentaires avancés et durables, s'alignant sur la préférence croissante des consommateurs chinois pour des options plus saines et respectueuses de l'environnement.

La dynamique concurrentielle dans le pays est également influencée par les cadres réglementaires et les politiques gouvernementales, qui jouent un rôle crucial dans la configuration des stratégies des acteurs du marché. Ces réglementations se concentrent souvent sur la garantie de la sécurité et de la qualité alimentaires, obligeant les entreprises en Chine à respecter des normes strictes tout en maintenant l'efficacité des coûts. En conséquence, le marché reste dynamique, avec des changements continus dans le positionnement concurrentiel et l'émergence de solutions innovantes pour répondre aux besoins diversifiés du secteur alimentaire et des boissons en Chine. L'interaction de ces facteurs garantit que le marché évolue rapidement, présentant à la fois des défis et des opportunités pour les parties prenantes en Chine.

Leaders du secteur des additifs alimentaires en Chine

Cargill, Incorporated

Archer Daniels Midland Company

BASF SE

DSM-Firmenich AG

Kerry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les services de reformulation et de conformité liés à la mise en œuvre de la norme GB 2760-2024 (effective au 8 février 2025) et aux règles d'examen des licences de production de 2025 de la SAMR créent une opportunité durable pour les fournisseurs capables de proposer des formulations documentées, des spécifications validées et une transparence de l'étiquetage des additifs composés. Avec une attention réglementaire accrue portée aux additifs composés et aux préparations enzymatiques, les fabricants et mélangeurs qui standardisent la divulgation des composants et bâtissent une traçabilité de bout en bout constatent une demande croissante de la part des transformateurs alimentaires recherchant des systèmes d'ingrédients clés en main, prêts pour l'audit.

Le marché attire également des investissements vers des ingrédients fonctionnels et issus de la biotechnologie, en phase avec le développement de produits à étiquette propre, à teneur réduite en sucre et à orientation nutritionnelle. En 2026, la NHC a approuvé plusieurs nouvelles substances via la filière des Trois Nouveaux Aliments, incluant de nouvelles variétés d'additifs alimentaires et des extensions de champ d'application, soutenant la commercialisation de systèmes fonctionnels à forte inclusion dans les applications de nutrition infantile, médicale et fonctionnelle au sens large. L'expansion des capacités et des compétences se poursuit également, notamment avec le site de gélatine de Gelita à Liaoyuan (Jilin), positionné comme sa plus grande base de production mondiale (capacité annuelle de 11 000 tonnes), ainsi qu'une nouvelle activité de projets liés à la fermentation en Chine, associée aux chaînes de valeur des acides aminés et du glutamate monosodique (MSG). Ensemble, ces développements témoignent d'un développement continu des capacités de fermentation, de purification et d'ingénierie des applications, alimentant les additifs utilisés dans les aliments pratiques, l'innovation laitière et les produits fortifiés.

Développements récents du secteur

- Mai 2026 : La Commission nationale de la santé de Chine (NHC) a approuvé 16 substances supplémentaires dans le cadre des Trois Nouveaux Aliments, incluant de nouvelles variétés d'additifs alimentaires et des extensions de champs d'utilisation pour certains additifs. Ces approbations élargissent la boîte à outils conforme pour les fabricants travaillant sur les aliments fonctionnels, les enzymes et les mises à niveau de formulation dans le cadre des normes nationales actualisées.

- Mars 2026 : DSM-Firmenich a reçu l'approbation de la NHC chinoise pour le sel de sodium de 3-sialyllactose (3-SL) (Glycare 3SL 9001) pour utilisation en nutrition infantile et médicale. Cette autorisation réglementaire soutient la commercialisation d'ingrédients nutritionnels haut de gamme et scientifiquement fondés, et accroît l'intensité concurrentielle dans les systèmes d'additifs et de fortification spécialisés à forte valeur ajoutée.

- Août 2024 : Angel Yeast a inauguré une installation de production de probiotiques au Xizang, élargissant sa capacité de fabrication nationale pour les ingrédients fonctionnels. Cet investissement renforce la capacité de la Chine de l'ouest et soutient l'approvisionnement local pour les applications où la stabilité, la constance des souches et la documentation de conformité sont essentielles pour les formulateurs d'aliments et de boissons.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme la valeur départ-usine des ingrédients additifs alimentaires vendus à la fabrication d'aliments et de boissons en Chine, pour des fonctions telles que la conservation, l'édulcoration, la coloration, l'aromatisation et le soutien à la transformation.

Exclusions du périmètre : les produits de garde-manger destinés au consommateur, tels que le sel de table, les herbes culinaires et les amidons de base, ne sont pas comptabilisés dans cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Conservateurs

- Édulcorants en vrac

- Substituts du sucre

- Émulsifiants

- Agents anti-agglomérants

- Enzymes

- Hydrocolloïdes

- Arômes et exhausteurs alimentaires

- Colorants alimentaires

- Acidifiants

- Par forme

- Sec

- Liquide

- Par source

- Naturelle

- Synthétique

- Par application

- Boulangerie et confiserie

- Produits laitiers et desserts

- Boissons

- Viande et produits carnés

- Soupes, sauces et vinaigrettes

- Autres applications

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du marché et pour ancrer les hypothèses sur des signaux observables en Chine. Nous avons examiné des sources publiques telles que les normes de la Commission nationale de la santé pour les additifs (y compris les mises à jour de la norme GB 2760), les publications du Bureau national des statistiques et les statistiques commerciales des douanes chinoises pour comprendre les moteurs de la demande et les flux transfrontaliers.

Pour étayer les volumes et l'intensité d'utilisation, nous avons également consulté des sources telles que des statistiques de type bilan alimentaire de la FAO, des revues scientifiques d'alimentation évaluées par des pairs, et des sites d'associations suivant les tendances des ingrédients et des aliments transformés. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse spécialisée fiable ont été utilisés pour vérifier les ajouts de capacité et les évolutions de prix, tandis qu'un abonnement payant pour les données financières d'entreprises et une base de données de brevets ont permis de confirmer les gammes d'ingrédients actives et l'orientation de l'innovation. Les sources mentionnées ci-dessus ne sont qu'illustratives, et d'autres documents publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur le recoupement des signaux de demande provenant des principaux transformateurs utilisateurs finaux et du côté de l'offre qui les dessert, afin que des points de données secondaires faibles n'influencent pas trop le modèle. Nous avons échangé avec un ensemble de fournisseurs d'ingrédients, de distributeurs et de fabricants d'aliments et de boissons dans les principales provinces consommatrices, puis avons harmonisé les données concernant la logique de tarification, les taux d'adoption et les schémas de reformulation induits par la réglementation et les exigences de conformité.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Directeurs généraux (CXO) : 17 % | |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 39 % | |

| Petits acteurs : 22 % | Managers : 44 % |

Dimensionnement et prévisions du marché

Le dimensionnement a commencé par une reconstruction descendante reliant la production chinoise d'aliments et de boissons transformés à l'intensité d'utilisation typique des additifs, puis traduisant ces volumes implicites en valeur à l'aide de fourchettes de prix par catégorie. Comme de nombreux additifs sont tirés par les besoins de formulation et de conformité, des données telles que les tendances de production d'aliments emballés, la production de boissons, les cycles de reformulation liés aux changements de la norme GB 2760, la dépendance aux importations pour certains groupes d'ingrédients et les mouvements de prix observés dans les principales familles d'additifs ont été traitées comme des moteurs pratiques du modèle.

Un travail ascendant sélectif a ensuite été utilisé comme contrôle de cohérence, incluant des fourchettes de revenus des fournisseurs, des vérifications de circuits auprès des distributeurs, et des constructions échantillonnées de prix multipliés par le volume pour les groupes d'additifs couramment échangés. Lorsque les informations divulguées par les entreprises étaient incomplètes, les lacunes ont été traitées en utilisant des hypothèses conservatrices d'utilisation et de part de marché, testées à l'épreuve des retours d'entretiens. Les prévisions ont utilisé une analyse de scénarios appuyée par un lissage simple de séries temporelles sur les indicateurs de demande, afin que la croissance reflète les schémas de consommation et non une simple extrapolation linéaire.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été triangulés par rapport à des signaux indépendants, tels que les flux commerciaux, les données de production alimentaire et les fourchettes d'utilisation implicites par tonne récurrentes dans les entretiens. Tout écart important a été examiné pour en vérifier l'explicabilité, et si un changement ne pouvait être rattaché à un moteur clair tel qu'une mise à jour réglementaire ou une variation de prix, les hypothèses ont été retravaillées et revérifiées.

Avant validation finale, le travail passe par plusieurs relectures d'analystes avec des contrôles de variance sur plusieurs années, et une prise de contact de suivi est déclenchée lorsque des données clés sortent des fourchettes attendues. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent. Juste avant la livraison, une relecture finale est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Comparaison de l'estimation du marché chinois des additifs alimentaires de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour les additifs alimentaires en Chine peuvent sembler très divergents, car l'ensemble de produits comptabilisés n'est pas toujours le même, et les choix d'année et les bases de tarification varient également. Les différences proviennent aussi de la manière dont chaque éditeur traite les catégories d'ingrédients mélangés, et du fait que les estimations soient rattachées à des signaux de demande de la fabrication alimentaire ou construites à partir de bassins de revenus d'ingrédients plus larges.

Le tableau montre un écart marqué, et dans le modèle de Mordor Intelligence, la valeur est comptabilisée départ-usine pour les additifs intentionnellement incorporés dans les aliments et boissons en Chine, ce qui exclut du périmètre les produits de garde-manger tels que le sel de table, les herbes culinaires et les amidons de base. D'autres estimations peuvent être plus basses lorsqu'elles suivent un ensemble plus restreint de groupes d'additifs ou utilisent une année de base plus ancienne, et elles peuvent être plus élevées lorsque des ingrédients nutritionnels connexes sont intégrés dans le même total ou lorsqu'une escalade tarifaire est appliquée sans vérification des circuits.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,32 milliards USD (2025) | |

| Éditeur mondial de bases de données A | 12,13 milliards USD (2024) | Utilise une année de base différente et un panier de segments orienté vers certains groupes d'additifs et de nutrition sélectionnés, ce qui peut omettre certaines parties des additifs vendus à la transformation et peut appliquer une cartographie des revenus qui n'est pas spécifique au départ-usine. |

| Cabinet de conseil sectoriel B | 4,00 milliards USD (2025) | L'estimation semble refléter une définition plus restreinte et une fenêtre de prévision plus ancienne, et elle laisse probablement de côté plusieurs familles d'additifs importantes en Chine lorsque le dimensionnement est construit autour de catégories limitées et d'une tarification simplifiée. |

Dans l'ensemble, les écarts de référence s'expliquent principalement par ce qui est compté comme additif alimentaire, l'année sur laquelle s'ancre le calcul, et la manière dont les prix sont attribués aux volumes. En maintenant les étapes rattachées à des moteurs de demande de fabrication observables, puis en validant par des vérifications auprès des fournisseurs et des circuits, le chiffre final reste reproductible et facile à auditer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des additifs alimentaires en Chine ?

Le marché est évalué à 19,42 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître au cours des cinq prochaines années ?

Il est prévu de se développer à un CAGR de 5,99 %, atteignant 25,98 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part de marché ?

Les édulcorants en vrac sont en tête avec 54,78 % de la part du marché des additifs alimentaires en Chine en 2025.

Quel segment d'application connaît la croissance la plus rapide ?

Les produits laitiers et desserts progresseront à un CAGR de 6,92 % jusqu'en 2031, portés par les lancements de yaourts probiotiques, de laits aromatisés et de glaces fonctionnelles.

Dernière mise à jour de la page le: