Taille et part du marché des antimicrobiens et antioxydants alimentaires en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

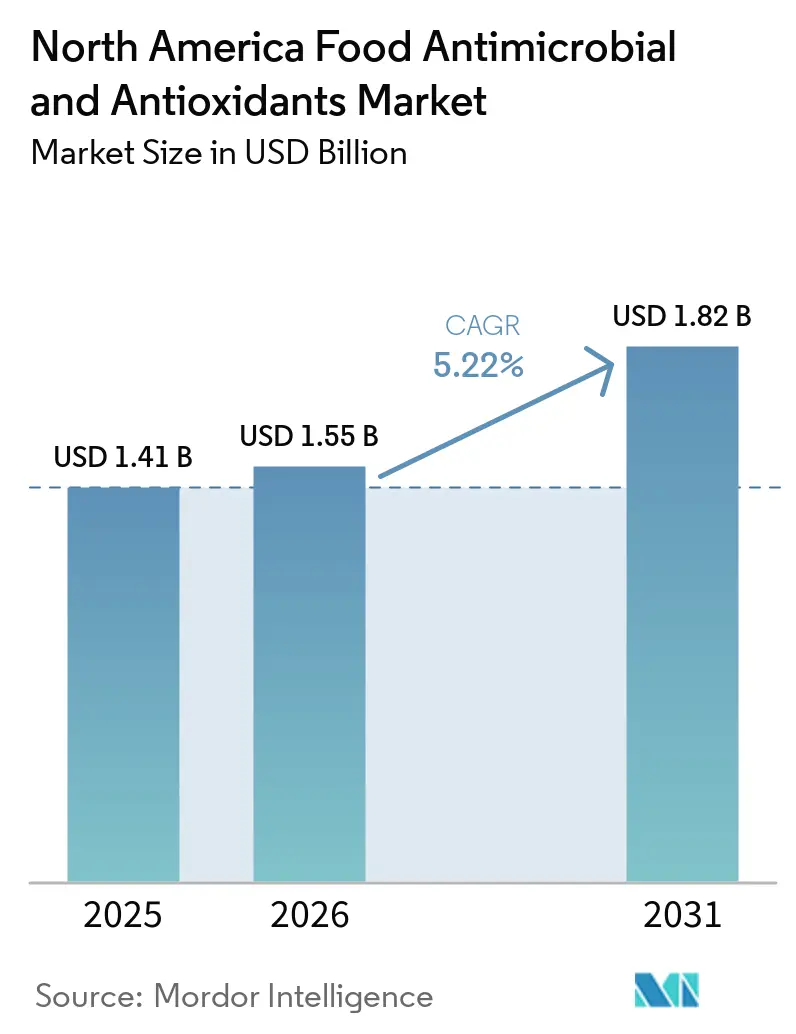

| Taille du marché de l'année de base (2025) | 1.41 Milliards de dollars |

| Taille du Marché (2026) | 1.55 Milliards de dollars |

| Taille du Marché (2031) | 1.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des antimicrobiens et antioxydants alimentaires en Amérique du Nord par Mordor Intelligence

La taille du marché des antioxydants et antimicrobiens alimentaires en Amérique du Nord est projetée à 1,55 milliard USD en 2026, contre 1,41 milliard USD en 2025, et devrait atteindre 1,82 milliard USD d'ici 2031, avec un CAGR de 5,22 % de 2026 à 2031. Les mutations structurelles qui s'éloignent des synthétiques traditionnels au profit de solutions dérivées de la fermentation et à base de plantes s'accélèrent, alors que les interdictions d'additifs de type californien se propagent dans toute la région et que les marques multinationales intègrent des garde-fous d'étiquetage propre dans leurs cahiers des charges pour les nouveaux produits. Les antioxydants naturels, principalement les tocophérols, l'acide ascorbique, l'acide citrique et l'extrait de romarin, remplacent le BHA, le BHT, le gallate de propyle et le TBHQ dans les formulations industrielles de boulangerie, de viande et de produits laitiers, car ils satisfont à la fois les perceptions de sécurité et les déclarations d'étiquettes plus simples. Les fournisseurs d'ingrédients répondent par des plateformes d'encapsulation, d'extraction assistée par enzymes et de fermentation de précision qui améliorent la stabilité thermique, la solubilité et la sécurité d'approvisionnement. Parallèlement, les antimicrobiens naturels tels que l'acide lactique, la nisine et la natamycine gagnent du terrain, les transformateurs recherchant des systèmes à double fonction qui contrôlent le rancissement et la détérioration microbienne avec un seul ensemble d'ingrédients. Le renforcement des réglementations, l'allongement des fenêtres de distribution du commerce électronique et l'essor des analogues de viande à base de plantes soutiennent collectivement une demande robuste de solutions de conservation à étiquetage propre tout au long de l'horizon de prévision.

Principaux enseignements du rapport

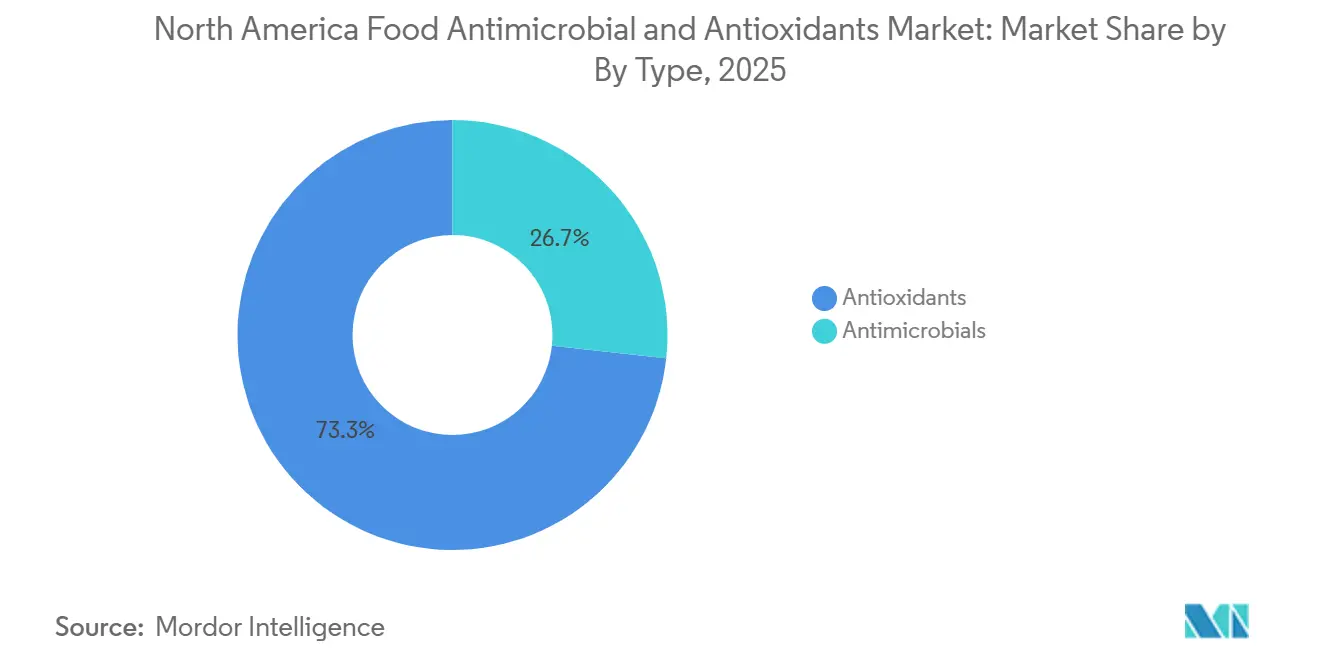

- Par type, les antioxydants représentaient 73,28 % de la part du marché des antioxydants et antimicrobiens alimentaires en Amérique du Nord en 2025, tandis que les antimicrobiens progressent à un CAGR de 7,12 % jusqu'en 2031.

- Par source, les extraits végétaux ont contribué à hauteur de 48,21 % à la taille du marché des antioxydants et antimicrobiens alimentaires en Amérique du Nord en 2025, mais les alternatives à base d'algues se développent à un CAGR de 8,02 % jusqu'en 2031.

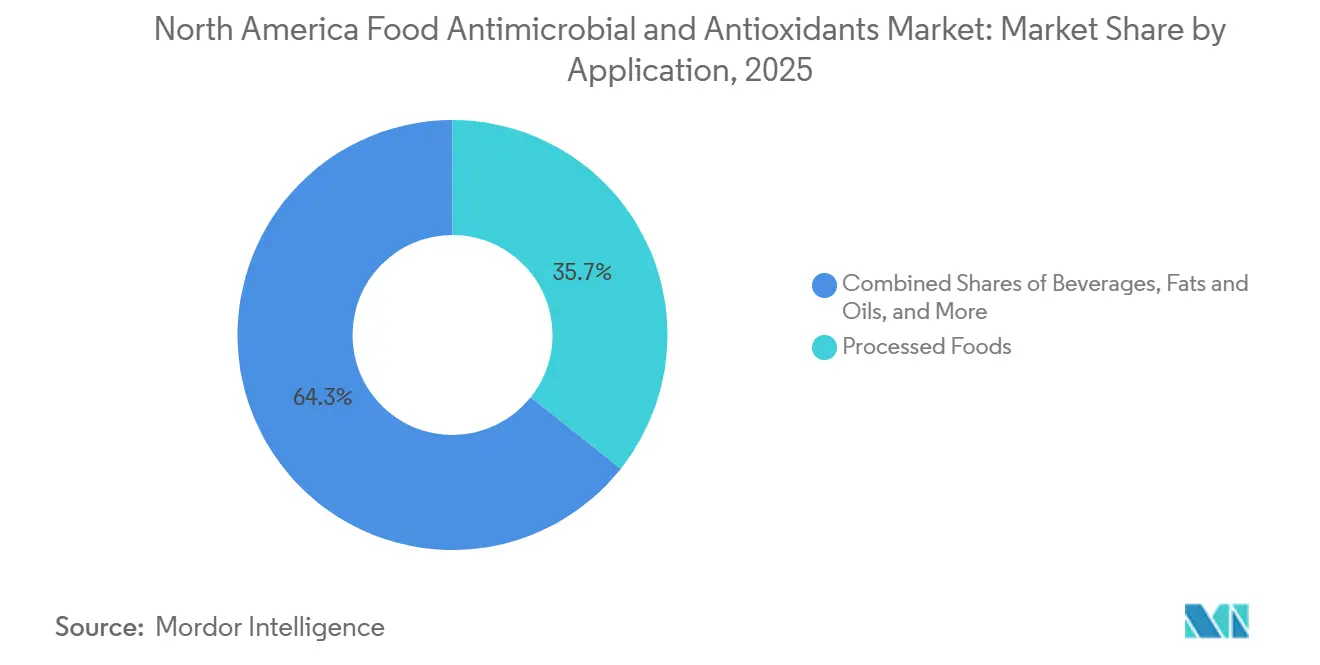

- Par application, les aliments transformés représentaient 35,68 % de la taille du marché des antioxydants et antimicrobiens alimentaires en Amérique du Nord en 2025, tandis que les boissons devraient progresser à un CAGR de 6,68 % jusqu'en 2031.

- Par géographie, les États-Unis ont capté 69,38 % des revenus en 2025, et le Mexique devrait croître à un CAGR de 7,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des antimicrobiens et antioxydants alimentaires en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion des aliments transformés et de commodité nécessitant une durée de conservation prolongée | +1.2% | États-Unis, Canada, Mexique | Moyen terme (2 à 4 ans) |

| Approbations réglementaires élargissant l'utilisation des antioxydants sur les marchés émergents | +0.8% | États-Unis, Canada, Mexique (alignement COFEPRIS) | Court terme (≤ 2 ans) |

| Lancement croissant d'aliments fonctionnels et de nutraceutiques formulés avec des antioxydants | +0.9% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante au stress oxydatif et aux troubles liés à l'âge | +0.6% | Amérique du Nord (axe santé des consommateurs) | Long terme (≥ 4 ans) |

| Innovations croissantes dans la transformation des aliments et les formulations d'antioxydants | +0.7% | États-Unis, Canada (pôles de R&D) | Moyen terme (2 à 4 ans) |

| Demande croissante des consommateurs pour des antioxydants naturels dans les aliments à étiquetage propre | +1.3% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des aliments transformés et de commodité nécessitant une durée de conservation prolongée

La consommation d'aliments transformés aux États-Unis a atteint 58 % de l'apport calorique total en 2024, les catégories ultra-transformées — plats préparés, snacks emballés et produits de boulangerie à longue conservation — représentant la majorité de la demande en antioxydants et antimicrobiens, selon le Service de recherche économique de l'USDA[1]Source : Service de recherche économique du Département de l'Agriculture des États-Unis, « Données sur la consommation d'aliments transformés », ERS.usda.gov. Les exigences en matière de prolongation de la durée de conservation se sont intensifiées, la pénétration de l'épicerie en ligne ayant dépassé 12 % du commerce alimentaire total en 2025, nécessitant des formulations capables de résister aux fluctuations de température lors de la livraison du dernier kilomètre et de maintenir les attributs sensoriels sur des fenêtres de distribution prolongées. Les antioxydants naturels tels que l'extrait de romarin et les tocophérols mixtes remplacent les alternatives synthétiques dans les applications de viande et de volaille, où l'oxydation des lipides a un impact direct sur la stabilité de la couleur et le développement de saveurs indésirables ; une étude évaluée par des pairs en 2025 a démontré que l'extrait de romarin à une concentration de 0,1 % prolongeait la durée de conservation de la margarine enrichie en oméga-3 de 40 % par rapport aux témoins au BHA. La prolifération des analogues de viande à base de plantes, dont les ventes en Amérique du Nord devraient dépasser 3 milliards USD d'ici 2027, a créé une demande aiguë de systèmes antioxydants protégeant les acides gras polyinsaturés contre le rancissement oxydatif sans impartir de notes indésirables, stimulant l'innovation dans les mélanges de tocophérols encapsulés et d'acide citrique. Les fabricants d'aliments de commodité adoptent de plus en plus des systèmes de conservation à double fonction combinant des antioxydants avec des antimicrobiens à base d'acides organiques, réduisant la complexité des déclarations d'ingrédients et s'alignant sur les mandats d'étiquetage propre tout en atteignant des objectifs de durée de conservation de 90 à 180 jours pour les plats préparés réfrigérés.

Approbations réglementaires élargissant l'utilisation des antioxydants sur les marchés émergents

La proposition de Santé Canada de décembre 2025 visant à autoriser l'extrait de romarin comme additif alimentaire représente un moment charnière pour les antioxydants botaniques en Amérique du Nord, car elle établit un précédent réglementaire susceptible d'accélérer les approbations pour l'extrait de thé vert, les polyphénols de pépins de raisin et d'autres composés phénoliques actuellement limités aux voies d'auto-affirmation GRAS. La FDA a émis un accusé de réception de notification GRAS en 2025 pour les antimicrobiens à base de glycolipides dérivés de la fermentation microbienne, élargissant la boîte à outils pour la conservation naturelle au-delà des acides organiques conventionnels et signalant une réceptivité réglementaire aux ingrédients issus des biotechnologies[2]Source : Centre de la FDA pour la sécurité alimentaire, « Notifications GRAS », FDA.gov. La COFEPRIS mexicaine a harmonisé son cadre d'approbation des additifs alimentaires avec les normes du Codex Alimentarius, réduisant les délais d'approbation de 24 mois à 12-15 mois pour les antioxydants naturels disposant de dossiers de sécurité établis aux États-Unis ou dans l'UE, abaissant ainsi les barrières à l'entrée sur le marché pour les fournisseurs d'ingrédients ciblant le secteur mexicain des aliments transformés. Les réglementations de la FDA au titre du 21 CFR Partie 172 spécifient des niveaux d'utilisation maximaux pour les antioxydants synthétiques — 200 ppm pour le BHA et le BHT dans les graisses et huiles — mais n'imposent aucune limite quantitative aux antioxydants naturels affirmés GRAS tels que l'acide ascorbique et les tocophérols, créant une opportunité d'arbitrage réglementaire qui favorise les solutions botaniques et dérivées de la fermentation. Cette divergence réglementaire remodèle les portefeuilles de produits, les fournisseurs d'ingrédients multinationaux priorisant les investissements en R&D dans des plateformes d'antioxydants naturels pouvant obtenir des approbations dans les juridictions nord-américaines sans déclencher les exigences de notification préalable à la mise sur le marché applicables aux nouveaux composés synthétiques.

Lancement croissant d'aliments fonctionnels et de nutraceutiques formulés avec des antioxydants

Les lancements d'aliments fonctionnels incorporant des antioxydants ont augmenté de 34 % d'une année sur l'autre en Amérique du Nord au cours de la période 2024-2025, le positionnement sur la santé immunitaire et la fonction cognitive orientant les stratégies de formulation combinant tocophérols, acide ascorbique et extraits polyphénoliques avec des probiotiques et des acides gras oméga-3. Le segment de la nutrition infantile et clinique est devenu une application à haute valeur ajoutée pour les antioxydants, les réglementations de la FDA au titre du 21 CFR Partie 107 imposant des niveaux minimaux de vitamine E (tocophérols) et de vitamine C (acide ascorbique) dans les préparations pour nourrissons afin de prévenir la dégradation oxydative des lipides et d'assurer la stabilité des nutriments tout au long de la durée de conservation, FDA 21 CFR 107. DSM-Firmenich a lancé Dry Vit A Palmitate pour la nutrition de la petite enfance en 2025, un ingrédient de vitamine A à étiquetage propre stabilisé exclusivement avec des tocophérols mixtes, répondant aux préoccupations des parents concernant les antioxydants synthétiques dans les produits pour nourrissons. Une enquête citée par l'entreprise a révélé que 67 % des parents privilégient une utilisation minimale d'additifs dans les aliments pour bébés. Les marques de nutraceutiques exploitent les allégations de santé relatives aux antioxydants autorisées dans le cadre des allégations structure-fonction de la FDA, avec des produits mettant l'accent sur la « protection cellulaire » et la « défense contre les radicaux libres » se multipliant dans les catégories nutrition sportive et vieillissement actif. La convergence des tendances des aliments fonctionnels et de l'étiquetage propre a créé une demande de mélanges d'antioxydants offrant à la fois une fonctionnalité technologique — prévention de l'oxydation des lipides — et des bénéfices santé bioactifs, illustrée par des formulations combinant l'extrait de romarin pour la prolongation de la durée de conservation avec l'astaxanthine pour ses propriétés anti-inflammatoires supposées. Ce positionnement à double usage permet aux fabricants de pratiquer des prix premium tout en satisfaisant à la fois les technologues alimentaires et les équipes marketing en quête de différenciation sur des marchés de compléments alimentaires et de boissons fonctionnelles très concurrentiels.

Sensibilisation croissante au stress oxydatif et aux troubles liés à l'âge

La sensibilisation des consommateurs au stress oxydatif en tant que facteur contribuant aux maladies cardiovasculaires, aux troubles neurodégénératifs et au syndrome métabolique s'est intensifiée, alimentée par des campagnes de promotion de la santé et des recherches cliniques établissant un lien entre les antioxydants alimentaires et la réduction du risque de maladie. Une revue publiée dans Nature Medicine en 2025 a synthétisé les données d'études de cohortes longitudinales démontrant que les régimes riches en antioxydants polyphénoliques — présents dans les baies, le thé vert et le chocolat noir — sont corrélés à une incidence 15 à 20 % plus faible du déclin cognitif lié à l'âge chez les adultes de plus de 60 ans. Ces données épidémiologiques se sont traduites par des opportunités commerciales, les marques alimentaires et de boissons intégrant des ingrédients riches en antioxydants dans des produits ciblant les consommateurs vieillissants, le positionnement « santé cérébrale » et « santé cardiaque » devenant omniprésent dans les catégories de snacks fonctionnels et de boissons. Les recherches en cours des Instituts nationaux de la santé des États-Unis sur le rôle des espèces réactives de l'oxygène dans la progression des maladies chroniques ont conféré une crédibilité scientifique à la supplémentation en antioxydants, stimulant la demande d'ingrédients à indice ORAC (capacité d'absorption des radicaux oxygénés) élevé tels que les extraits d'açaï, de myrtille et de grenade dans les formulations nutraceutiques. Les antioxydants de qualité pharmaceutique gagnent du terrain dans les applications de nutrition clinique, où la gestion du stress oxydatif est essentielle pour les patients sous chimiothérapie ou atteints de diabète ; l'acide ascorbique et l'alpha-tocophérol sont des composants standard des formulations de nutrition entérale et parentérale conçues pour atténuer les dommages oxydatifs chez les populations immunodéprimées. L'intersection des données démographiques vieillissantes — les adultes de plus de 65 ans représenteront 21 % de la population nord-américaine d'ici 2030 — et d'une conscience sanitaire accrue soutient une demande à long terme d'aliments enrichis en antioxydants, bien que le marché reste vulnérable aux évolutions du consensus en sciences nutritionnelles et à l'examen réglementaire des justifications des allégations de santé.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Limites gouvernementales strictes sur les antimicrobiens synthétiques tels que les benzoates et les propionates | -0.5% | États-Unis (interdictions au niveau des États), Canada | Court terme (≤ 2 ans) |

| Concurrence des méthodes de conservation non chimiques | -0.4% | États-Unis, Canada (segments premium) | Moyen terme (2 à 4 ans) |

| Processus d'approbation réglementaire pour les nouveaux additifs | -0.3% | États-Unis (FDA), Canada (Santé Canada), Mexique (COFEPRIS) | Moyen terme (2 à 4 ans) |

| Préoccupations de santé publique concernant les effets à long terme des additifs | -0.6% | Amérique du Nord (défense des consommateurs) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limites gouvernementales strictes sur les antimicrobiens synthétiques tels que les benzoates et les propionates

En février 2026, la FDA a entamé un examen formel de l'hydroxyanisole butylé (BHA) à la suite de la classification du BHA par le Programme national de toxicologie comme « cancérogène humain raisonnablement anticipé ». Il s'agit de l'action réglementaire la plus significative sur le marché des antioxydants synthétiques depuis plus d'une décennie, poussant les grands fabricants alimentaires à reformuler rapidement leurs produits. Si les actions fédérales ont eu un impact important, les initiatives au niveau des États ont progressé plus rapidement. En 2025, 38 États américains ont introduit 140 projets de loi ciblant les additifs alimentaires. Notamment, certaines propositions visaient à interdire le benzoate de sodium et le propionate de calcium dans les programmes de repas scolaires et à restreindre leur utilisation dans les produits commercialisés auprès des enfants. De plus, en décembre 2025, Santé Canada a soumis une proposition de réforme GRAS au Bureau de l'information et des affaires réglementaires[3]Source : Santé Canada, « Proposition d'autorisation de l'extrait de romarin comme additif alimentaire », Canada.ca. Cette proposition vise à imposer des examens obligatoires de sécurité préalables à la mise sur le marché pour tous les additifs alimentaires, y compris ceux actuellement auto-affirmés comme GRAS, soumettant potentiellement les antimicrobiens synthétiques à un examen plus strict et à des délais d'approbation plus longs. En vertu des réglementations actuelles du 21 CFR Partie 172, des niveaux d'utilisation maximaux sont fixés pour certains antimicrobiens synthétiques : 0,1 % pour le benzoate de sodium dans les boissons et 0,3 % pour le propionate de calcium dans les produits de boulangerie. Cependant, aucune limite quantitative comparable n'existe pour les antimicrobiens naturels comme l'acide lactique et la nisine, créant une disparité réglementaire qui favorise les options naturelles. En réponse à ce resserrement de l'environnement réglementaire, les fournisseurs d'ingrédients accélèrent leur recherche et développement d'antimicrobiens naturels. Par exemple, Corbion s'est associé à BRAIN Biotech en août 2025 pour développer des composés antimicrobiens biosourcés utilisant la technologie enzymatique et l'optimisation des souches microbiennes. Ces composés sont spécifiquement conçus pour remplacer les conservateurs synthétiques qui font face à des défis réglementaires croissants.

Concurrence des méthodes de conservation non chimiques

Les technologies de traitement à haute pression, de champ électrique pulsé et de plasma froid captent des parts de marché dans les segments premium des repas préparés frais et des jus, où les consommateurs privilégient les allégations « minimalement transformé » et sont prêts à payer des primes de 30 à 50 % pour des produits conservés sans additifs chimiques. Les produits traités par haute pression, qui obtiennent l'inactivation microbienne par pression hydrostatique plutôt que par des moyens thermiques ou chimiques, ont progressé à un CAGR de 18 % dans la catégorie nord-américaine des repas prêts à consommer au cours de la période 2023-2025, dépassant le marché plus large des aliments préparés et réduisant la demande adressable d'additifs antimicrobiens. Les systèmes à champ électrique pulsé, qui utilisent de courtes impulsions d'électricité à haute tension pour perturber les membranes cellulaires microbiennes, gagnent du terrain dans les applications de jus pressés à froid et d'œufs liquides, où la pasteurisation thermique dégrade les attributs sensoriels et l'intensité capitalistique du traitement à haute pression limite l'adoption par les petits transformateurs. Les dépenses d'investissement requises pour les équipements de traitement à haute pression — de 500 000 USD à 2 millions USD par unité — ont historiquement freiné l'adoption, mais l'émergence de services de traitement à façon par haute pression abaisse les barrières à l'entrée et permet aux entreprises alimentaires de taille moyenne d'accéder à la conservation non thermique sans engagements de capital initial. La technologie du plasma froid, qui génère des espèces réactives de l'oxygène et de l'azote pour inactiver les micro-organismes de surface, est commercialisée pour les aliments secs et semi-humides tels que les noix, les épices et les fruits séchés, où les antimicrobiens traditionnels sont inefficaces et les traitements thermiques compromettent la qualité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les antimicrobiens dépassent les antioxydants grâce à la demande de double fonction

En 2025, les antioxydants représentaient 73,28 % de la valeur du marché, soulignant leur rôle essentiel dans la prévention de l'oxydation des lipides dans les graisses, les huiles, les produits de boulangerie et les snacks. Cependant, les antimicrobiens devraient croître à un CAGR de 7,12 % jusqu'en 2031, dépassant le marché global, les fabricants recherchant de plus en plus des solutions qui traitent à la fois le rancissement oxydatif et la détérioration microbienne. Les antioxydants naturels, notamment les tocophérols, l'acide citrique, l'acide ascorbique et l'extrait de romarin, remplacent progressivement les alternatives synthétiques telles que le BHA, le BHT, le gallate de propyle et le TBHQ en raison des exigences d'étiquetage propre et de réglementations plus strictes. Une étude évaluée par des pairs en 2025 a démontré que l'extrait de romarin, à une concentration de 0,1 %, prolongeait la durée de conservation de la margarine enrichie en oméga-3 de 40 % par rapport aux témoins au BHA, soulignant l'efficacité technique des solutions botaniques (Journal of Food Science). Dans le segment des antimicrobiens, les options naturelles comme l'acide lactique, l'acide gluconique, l'acide acétique et le glucono-delta-lactone gagnent des parts de marché sur les conservateurs synthétiques tels que les benzoates, les sorbates et les propionates.

En février 2026, la FDA a lancé un examen formel du BHA à la suite de sa classification par le Programme national de toxicologie comme « cancérogène humain raisonnablement anticipé ». L'agence a également annoncé des plans pour examiner le BHT et l'azodicarbonamide. Les antimicrobiens à base de bactéries lactiques émergent comme une catégorie à forte croissance, tirant parti de la production de bactériocines et de l'exclusion compétitive pour inhiber des agents pathogènes tels que Listeria monocytogenes et Salmonella. Ces antimicrobiens sont particulièrement efficaces dans les applications de viande et de produits laitiers prêts à consommer. Novonesis, née de la fusion en 2024 de Novozymes et Chr. Hansen, se concentre sur la prolongation de la durée de conservation et les cultures de sécurité alimentaire dans son déploiement de produits 2025-2026. L'intégration des fonctionnalités antioxydantes et antimicrobiennes stimule l'innovation dans les systèmes de conservation hybrides. Par exemple, la combinaison de l'extrait de romarin avec l'acide lactique offre une protection synergique contre la dégradation oxydative et microbienne tout en simplifiant les déclarations d'ingrédients. Cette stratégie est particulièrement répandue dans les analogues de viande à base de plantes, qui sont très sensibles à l'oxydation en raison de leur teneur en acides gras polyinsaturés.

Par source : les solutions à base d'algues progressent grâce à leur avantage en biodisponibilité

En 2025, les extraits végétaux représentaient 48,21 % du marché, soulignant la maturité des antioxydants issus du romarin, du thé vert et des agrumes. Les solutions à base d'algues devraient croître à un CAGR de 8,02 % jusqu'en 2031, portées par les avantages en biodisponibilité et les objectifs de durabilité. Les gammes NaturFORT, FORTIUM RGT et GT-FORT de Kemin Industries améliorent la stabilité thermique et la solubilité des extraits de romarin, de thé vert et de menthe verte. Ces innovations répondent aux problèmes de dégradation thermique qui ont limité l'utilisation des antioxydants naturels dans les procédés à haute température. Les antioxydants à base d'algues comme l'astaxanthine et la phycocyanine gagnent en popularité dans les boissons fonctionnelles et les nutraceutiques en raison de leurs propriétés ORAC supérieures et anti-inflammatoires.

La fermentation de précision transforme la production d'antioxydants dérivés des algues par biosynthèse microbienne, offrant une résilience de la chaîne d'approvisionnement et une qualité constante. Cette méthode surpasse la culture photosynthétique, qui est sujette aux risques saisonniers et de contamination. L'EverSweet de Cargill, un stévia dérivé de la fermentation approuvé par l'EFSA en 2024, démontre le potentiel de la fermentation dans la production d'antioxydants à haute valeur ajoutée comme l'astaxanthine. La catégorie de source « autre », comprenant les antioxydants d'origine animale et les produits de fermentation synthétique, reste de niche mais attire des investissements en R&D. Les solutions à base d'algues s'alignent sur les objectifs ESG en raison de leur utilisation minimale de terres et d'eau, mais leurs coûts plus élevés limitent leur adoption aux segments alimentaires premium et fonctionnels.

Par application : les boissons mènent la croissance grâce au positionnement fonctionnel

En 2025, les aliments transformés représentaient 35,68 % de la valeur des applications, soulignant leur importance dans la boulangerie, la confiserie, les snacks, la viande, la volaille et les produits laitiers. Les boissons devraient croître à un CAGR de 6,68 % jusqu'en 2031, portées par les boissons fonctionnelles combinant des conservateurs naturels avec des postbiotiques et des adaptogènes stimulant l'immunité. La boulangerie et la confiserie dominent la demande en antioxydants, les tocophérols et l'acide ascorbique prévenant l'oxydation des lipides dans les produits à haute teneur en graisses et prolongeant la durée de conservation des biscuits, gâteaux et pâtisseries. L'essor des produits de boulangerie à base de plantes utilisant des huiles de tournesol et de canola à haute teneur en acides gras polyinsaturés a accru les défis d'oxydation, encourageant l'utilisation de mélanges d'antioxydants naturels. Les transformateurs de viande et de volaille passent des antimicrobiens synthétiques comme le benzoate de sodium aux options naturelles telles que l'acide lactique et la nisine en raison des interdictions d'additifs au niveau des États et de la demande des consommateurs pour des étiquettes propres.

Les applications dans les boissons évoluent, les formulateurs utilisant des antimicrobiens naturels comme la nisine et la natamycine pour prévenir les levures et moisissures dans les jus pressés à froid et le kombucha, où la pasteurisation thermique pourrait nuire à la viabilité des probiotiques et à la qualité sensorielle. Le segment de la nutrition infantile et clinique est en croissance, les réglementations de la FDA au titre du 21 CFR Partie 107 exigeant des niveaux minimaux de vitamine E et de vitamine C dans les préparations pour nourrissons pour assurer la stabilité des lipides et la préservation des nutriments. DSM-Firmenich a lancé Dry Vit A Palmitate pour la nutrition de la petite enfance en 2025, stabilisé avec des tocophérols mixtes pour répondre aux préoccupations des parents concernant les antioxydants synthétiques. Les données d'enquête ont montré que 67 % des parents privilégient les additifs minimaux dans les aliments pour bébés. Les graisses et huiles restent un marché clé pour les antioxydants, les tocophérols et l'extrait de romarin prévenant le rancissement dans les huiles de cuisson, la margarine et le shortening, bien que la croissance soit limitée par rapport aux boissons fonctionnelles et aux nutraceutiques. La catégorie « autre », comprenant les aliments pour animaux de compagnie, l'alimentation animale et les excipients pharmaceutiques, attire l'attention des fournisseurs d'ingrédients qui diversifient leurs activités au-delà des applications alimentaires humaines, les antioxydants naturels comme les tocophérols mixtes gagnant en popularité dans les aliments premium pour animaux de compagnie commercialisés avec des allégations d'étiquetage propre et de qualité humaine.

Analyse géographique

En 2025, les États-Unis dominaient le marché des antioxydants et antimicrobiens alimentaires en Amérique du Nord, avec une part substantielle de 69,38 %. Cette domination souligne l'immensité de l'industrie américaine des aliments transformés, une demande constante des secteurs tels que la boulangerie industrielle et la transformation de la viande, et une pression réglementaire vers des reformulations à étiquetage plus propre. En 2025, les actions législatives au niveau des États ont connu une forte progression, avec 140 projets de loi concernant les additifs introduits dans 38 États. Cette effervescence législative a poussé les marques nationales à se tourner rapidement vers des alternatives naturelles, évitant les défis liés à la gestion de références distinctes dans des États comme la Californie, qui dispose de réglementations strictes sur les additifs. Illustrant le paysage réglementaire, la FDA a lancé un examen formel du BHA en février 2026. Cette décision fait suite à la classification du BHA par le Programme national de toxicologie comme « cancérogène humain raisonnablement anticipé ». Cet examen a incité les grands fabricants alimentaires à reformuler rapidement leurs produits, indiquant des défis réglementaires potentiels à venir pour les antioxydants synthétiques traditionnels.

Dans un mouvement stratégique, ADM a investi 26 millions USD dans son installation d'Erlanger, Kentucky, en janvier 2026, faisant suite à une expansion de 15 millions USD en 2025. Cet investissement souligne l'engagement d'ADM à développer des solutions de couleurs et d'arômes d'origine naturelle, répondant à la demande croissante de reformulations. Notamment, des recherches propriétaires d'ADM révèlent que plus de 80 % des consommateurs américains soutiennent la reformulation, 52 % la considérant essentielle pour les marques Perishable News. Prévu pour croître à un CAGR robuste de 7,38 % jusqu'en 2031, le Mexique est en passe de dépasser ses homologues nord-américains. Cette croissance est attribuée à l'alignement de la COFEPRIS sur les normes du Codex Alimentarius, à un appétit croissant de la classe moyenne pour les aliments de commodité emballés, et à la présence croissante d'entreprises alimentaires multinationales établissant des bases de fabrication au Mexique. La COFEPRIS a accéléré le processus d'approbation pour les antioxydants naturels, réduisant le délai de 24 mois à 12 à 15 mois. Cette accélération est accordée à ceux disposant de dossiers de sécurité déjà reconnus aux États-Unis ou dans l'UE, facilitant ainsi les obstacles à l'entrée sur le marché pour les fournisseurs d'ingrédients et accélérant la commercialisation des conservateurs botaniques au Mexique.

À mesure que les formats de commerce moderne tels que les supermarchés et les épiceries de proximité se multiplient dans les centres urbains mexicains, la demande d'aliments emballés à longue conservation augmente fortement. Ces produits, nécessitant des systèmes antioxydants et antimicrobiens, sont essentiels pour résister aux températures de distribution ambiantes et répondre aux exigences de durée de conservation prolongée. L'environnement réglementaire canadien connaît des changements significatifs. Une proposition de décembre 2025 de Santé Canada visant à approuver l'extrait de romarin comme additif alimentaire marque un moment charnière pour les antioxydants botaniques. Cette décision pourrait ouvrir la voie à des approbations plus rapides d'autres composés comme l'extrait de thé vert et les polyphénols de pépins de raisin. Si l'alignement du Canada sur les voies GRAS de la FDA le positionne comme un terrain d'essai privilégié pour les formulations antimicrobiennes innovantes, notamment pour les fabricants alimentaires visant les exportations, il existe une mise en garde. Le processus d'approbation préalable à la mise sur le marché de Santé Canada pour les nouveaux additifs alimentaires, qui exige des études animales multigénérationnelles approfondies et des données cliniques humaines, entraîne des délais plus longs de 36 à 48 mois et des coûts plus élevés par rapport à l'auto-affirmation GRAS américaine. Pendant ce temps, les marchés des Caraïbes et d'Amérique centrale, bien que joueurs mineurs dans le paysage des revenus nord-américains, adoptent progressivement les conservateurs naturels. Ce changement est largement porté par les secteurs de la restauration, soutenus par le tourisme, et les transformateurs orientés vers l'exportation qui s'efforcent de répondre aux normes mondiales de sécurité alimentaire et de qualité.

Paysage concurrentiel

Le marché nord-américain des antioxydants et antimicrobiens alimentaires est modéré. Cela indique qu'aucun fournisseur unique ne détient une part dominante, et l'intensité concurrentielle reste élevée parmi les fournisseurs d'ingrédients, les fabricants sous contrat et les conglomérats alimentaires verticalement intégrés. Les schémas stratégiques mettent en évidence une division : d'un côté, des géants multinationaux des ingrédients tels que DSM Firmenich, Kerry, Corbion, Kemin, IFF et Cargill se concurrencent sur l'étendue de leurs portefeuilles, leurs capacités de service technique et leur expertise réglementaire. De l'autre côté, des entreprises spécialisées en biosolutions emploient la fermentation de précision, l'extraction assistée par enzymes et la culture de microalgues pour cibler des segments à haute valeur ajoutée dans les aliments fonctionnels et les nutraceutiques.

Un exemple concret est le partenariat de Corbion avec BRAIN Biotech en août 2025, visant à co-développer des composés antimicrobiens biosourcés par technologie enzymatique et optimisation des souches microbiennes. Cette démarche souligne un pivot stratégique vers des plateformes de conservation pilotées par les biotechnologies, positionnées comme alternatives aux conservateurs synthétiques, notamment ceux faisant face à un examen réglementaire. Des opportunités inexploitées existent dans les antimicrobiens dérivés de la fermentation tels que la nisine, la natamycine et les bactériocines, qui bénéficient d'un positionnement à étiquetage propre et d'avantages réglementaires par rapport à leurs homologues synthétiques. Cependant, ces antimicrobiens restent sous-utilisés dans les aliments transformés grand public en raison de leurs primes de coût et de leurs complexités de formulation. Les acteurs émergents, notamment les start-ups de microalgues, repoussent les limites en commercialisant l'astaxanthine et la phycocyanine pour les boissons fonctionnelles. Leur défi réside toutefois dans la mise à l'échelle de la production et l'atteinte de la parité des coûts avec les extraits végétaux traditionnels. Le paysage concurrentiel évolue, les fournisseurs d'ingrédients se tournant de plus en plus vers des technologies telles que l'encapsulation, les nanoemulsions et les systèmes à libération contrôlée. Ces innovations améliorent non seulement l'efficacité et l'attrait sensoriel des antioxydants naturels, mais simplifient également le processus de reformulation à étiquetage propre, élargissant la portée du marché.

La montée en puissance de l'activité de brevets autour de l'extraction assistée par enzymes et de la fermentation de précision met en évidence une course croissante à la R&D. Les fournisseurs sont désireux de sécuriser des droits de propriété intellectuelle pour des techniques de production novatrices qui promettent des avantages en termes de coûts ou de performances par rapport aux méthodes traditionnelles telles que l'extraction par solvant et l'approvisionnement agricole. Pendant ce temps, l'initiative de réforme GRAS de la FDA pose des défis. En suggérant des notifications obligatoires préalables à la mise sur le marché pour tous les additifs alimentaires auto-affirmés comme GRAS, l'initiative pourrait alourdir les antioxydants naturels tels que l'extrait de romarin et les tocophérols mixtes. Ce changement pourrait avantager les grands fournisseurs dotés de solides capacités réglementaires tout en marginalisant les petits innovateurs qui peinent avec les complexités du processus d'approbation.

Leaders du secteur des antimicrobiens et antioxydants alimentaires en Amérique du Nord

DSM-Firmenich

Corbion N.V.

International Flavors & Fragrances (IFF)

Archer Daniels Midland Company (ADM)

Kerry Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Martin Bauer a regroupé ses activités avec Finzelberg et MB-Med au sein d'une seule unité nutraceutique spécialisée afin de rationaliser le développement de solutions botaniques et de nutraceutiques. Les produits comprennent des antioxydants naturels et autres.

- Octobre 2025 : Martin Bauer Group a acquis American Botanicals, le principal fournisseur de plantes sauvages aux États-Unis. Cet ajout stratégique a élargi l'empreinte agricole de Martin Bauer aux États-Unis et a ajouté la gestion de 33 000 acres de terres dans la région des Appalaches.

- Septembre 2024 : Bio-Botanica Inc. a conclu un accord de distribution exclusive avec Gillco Ingredients (une société du groupe Azelis) pour fournir son portefeuille d'extraits botaniques aux entreprises américaines des marchés de l'alimentation, des boissons et des compléments alimentaires. Dans le cadre de ce partenariat, Gillco agit en tant que distributeur exclusif des ingrédients de Bio-Botanica sur ces marchés, tirant parti de l'expertise de Bio-Botanica dans la fabrication d'extraits botaniques ainsi que du réseau de distribution et des capacités de vente technique de Gillco.

Périmètre du rapport sur le marché des antimicrobiens et antioxydants alimentaires en Amérique du Nord

Les antimicrobiens et antioxydants alimentaires sont utilisés pour préserver les aliments contre la détérioration et les micro-organismes pathogènes. En outre, le marché nord-américain des antimicrobiens et antioxydants alimentaires est segmenté par type, application et géographie. Par type, le marché est segmenté en antimicrobiens et antioxydants. Les antimicrobiens sont sous-segmentés en naturels et synthétiques. En outre, les naturels sont sous-catégorisés en nisine, natamycine, vinaigre et autres types naturels. Les synthétiques sont sous-catégorisés en benzoates, propionates, lactates, acétates et autres types synthétiques. Sur la base de l'application, le marché est segmenté en boulangerie, produits laitiers et desserts, boissons, viande et produits carnés, snacks et salés, margarine et tartinades, et autres applications. Le rapport présente les perspectives des principaux pays de la région, notamment les États-Unis, le Canada, le Mexique et le reste de l'Amérique du Nord. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (millions USD).

| Antioxydants naturels | Tocophérols |

| Acide citrique | |

| Acide ascorbique | |

| Extrait de romarin | |

| Autres | |

| Antioxydants synthétiques | Hydroxyanisole butylé (BHA) |

| Hydroxytoluène butylé (BHT) | |

| Gallate de propyle (GP) | |

| Hydroquinone de tertiobutyle (TBHQ) | |

| Autres | |

| Antimicrobiens naturels | Acide lactique |

| Acide gluconique | |

| Acide acétique | |

| Glucono-delta-lactone (GDL) | |

| Autres | |

| Antimicrobiens synthétiques | Phosphates |

| Sorbates | |

| Benzoates | |

| Propionates | |

| Autres |

| Extraits végétaux |

| À base d'algues |

| Autres |

| Aliments transformés | Boulangerie et confiserie |

| Produits snacks | |

| Viande et volaille | |

| Produits laitiers et desserts glacés | |

| Autres aliments transformés | |

| Boissons | |

| Graisses et huiles | |

| Nutrition infantile et clinique | |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Type | Antioxydants naturels | Tocophérols |

| Acide citrique | ||

| Acide ascorbique | ||

| Extrait de romarin | ||

| Autres | ||

| Antioxydants synthétiques | Hydroxyanisole butylé (BHA) | |

| Hydroxytoluène butylé (BHT) | ||

| Gallate de propyle (GP) | ||

| Hydroquinone de tertiobutyle (TBHQ) | ||

| Autres | ||

| Antimicrobiens naturels | Acide lactique | |

| Acide gluconique | ||

| Acide acétique | ||

| Glucono-delta-lactone (GDL) | ||

| Autres | ||

| Antimicrobiens synthétiques | Phosphates | |

| Sorbates | ||

| Benzoates | ||

| Propionates | ||

| Autres | ||

| Source | Extraits végétaux | |

| À base d'algues | ||

| Autres | ||

| Application | Aliments transformés | Boulangerie et confiserie |

| Produits snacks | ||

| Viande et volaille | ||

| Produits laitiers et desserts glacés | ||

| Autres aliments transformés | ||

| Boissons | ||

| Graisses et huiles | ||

| Nutrition infantile et clinique | ||

| Autres | ||

| Géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des antimicrobiens et antioxydants alimentaires en Amérique du Nord ?

La taille du marché des antioxydants et antimicrobiens alimentaires en Amérique du Nord est projetée à 1,55 milliard USD en 2026 et devrait atteindre 1,82 milliard USD d'ici 2031.

Pourquoi les antioxydants à base d'algues attirent-ils l'attention ?

L'astaxanthine de Haematococcus et la phycocyanine de spiruline offrent des scores ORAC supérieurs, des atouts en matière de durabilité et des voies de production par fermentation émergentes, stimulant une croissance à un CAGR de 8,02 %.

Comment le traitement à haute pression affecte-t-il la demande en additifs ?

Le traitement à haute pression assure le contrôle des agents pathogènes sans produits chimiques, progressant à un CAGR de 18 % dans les repas prêts à consommer et réduisant le besoin d'additifs antimicrobiens dans les références premium.

Quel pays affichera la croissance la plus rapide dans la région ?

Le Mexique est en tête avec un CAGR prévu de 7,38 % jusqu'en 2031, aidé par l'alignement de la COFEPRIS sur le Codex et la consommation croissante d'aliments emballés.

Dernière mise à jour de la page le: