Taille et part de marché de l'oryzenine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

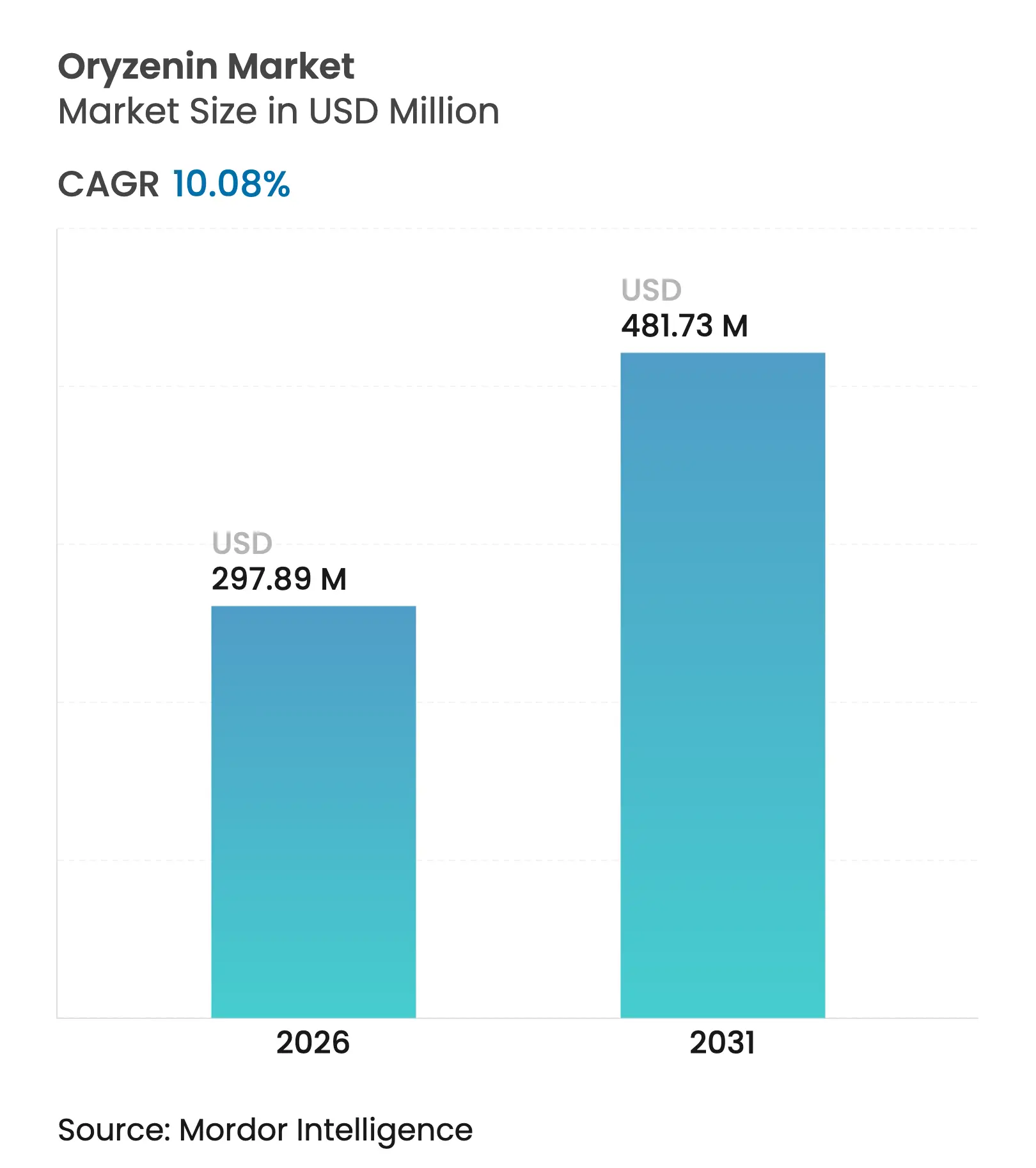

| Taille du Marché (2026) | 297.89 Millions de dollars américains |

| Taille du Marché (2031) | 481.73 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.08% CAGR |

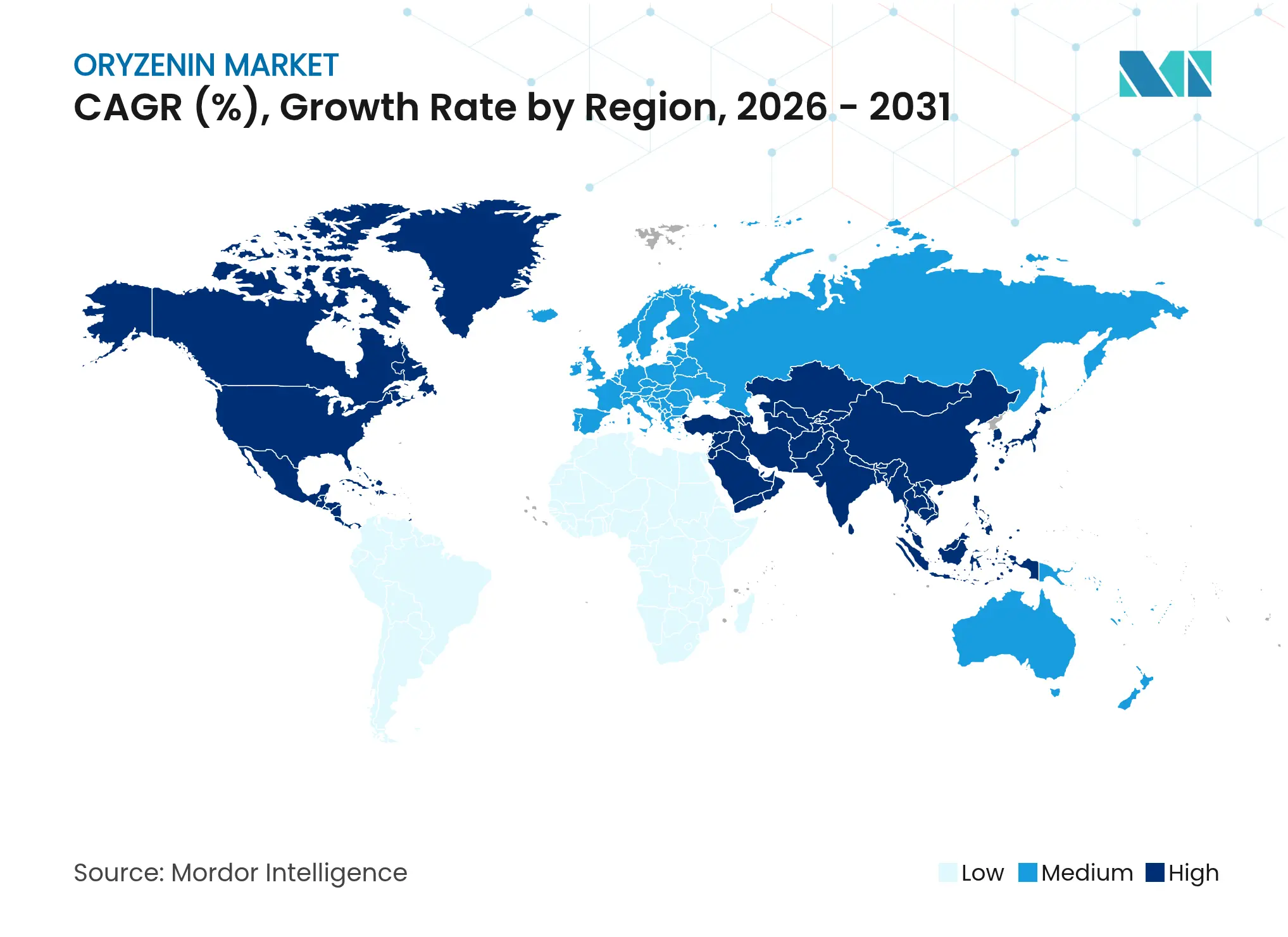

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

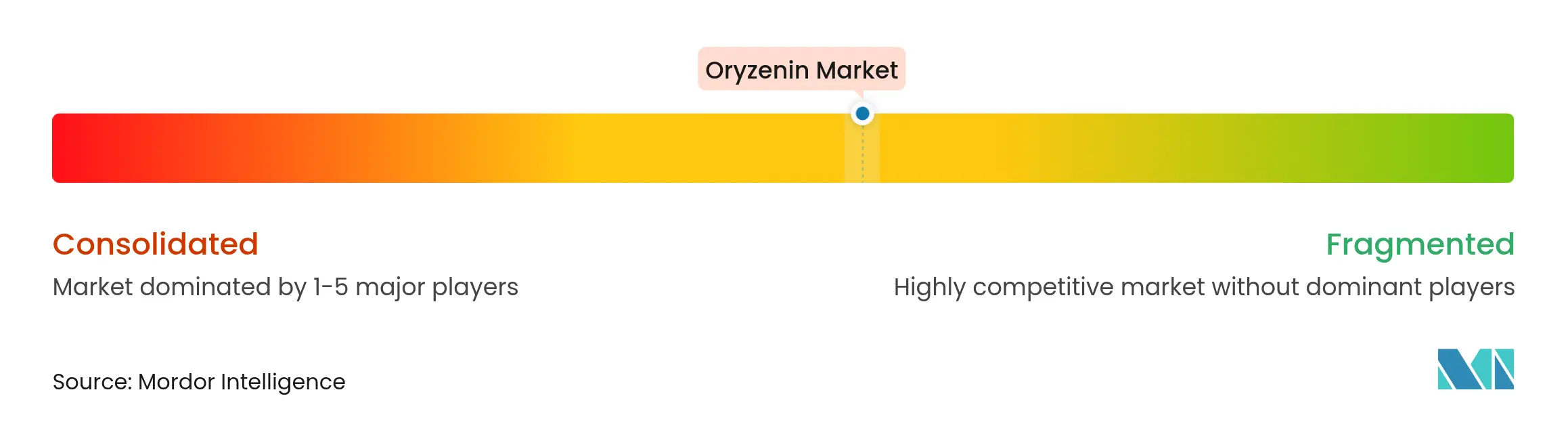

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'oryzenine par Mordor Intelligence

La taille du marché de l'oryzenine en 2026 est estimée à 297,89 millions USD, en hausse par rapport à la valeur de 2025 de 270,62 millions USD, avec des projections pour 2031 indiquant 481,73 millions USD, progressant à un TCAC de 10,08 % sur la période 2026-2031. La croissance du marché est portée par les propriétés hypoallergéniques de l'oryzenine, sa nature végétale et son adéquation aux produits à étiquette propre et sans allergènes. La prévalence croissante des allergies alimentaires a conduit les fabricants et les consommateurs à adopter des protéines dérivées du riz comme l'oryzenine en tant qu'alternative sûre, digestible et non-OGM. L'expansion du marché est soutenue par la préférence croissante des consommateurs pour des régimes durables, végétaliens et biologiques dans les aliments fonctionnels, les nutraceutiques, la nutrition infantile et les compléments sportifs. Les réglementations strictes dans les marchés développés concernant l'étiquetage des ingrédients et les exigences d'étiquette propre renforcent la position de l'oryzenine sur le marché. Les améliorations des méthodes d'extraction, de la microencapsulation et de l'hydrolyse enzymatique ont amélioré la qualité, le goût et la solubilité des produits, faisant de l'oryzenine une alternative viable aux protéines de lactosérum, de caséine et de pois. Le marché continue de croître grâce à l'innovation produit, à la conformité réglementaire et à l'adoption accrue par les grands fabricants de produits alimentaires et de boissons.

Principaux enseignements du rapport

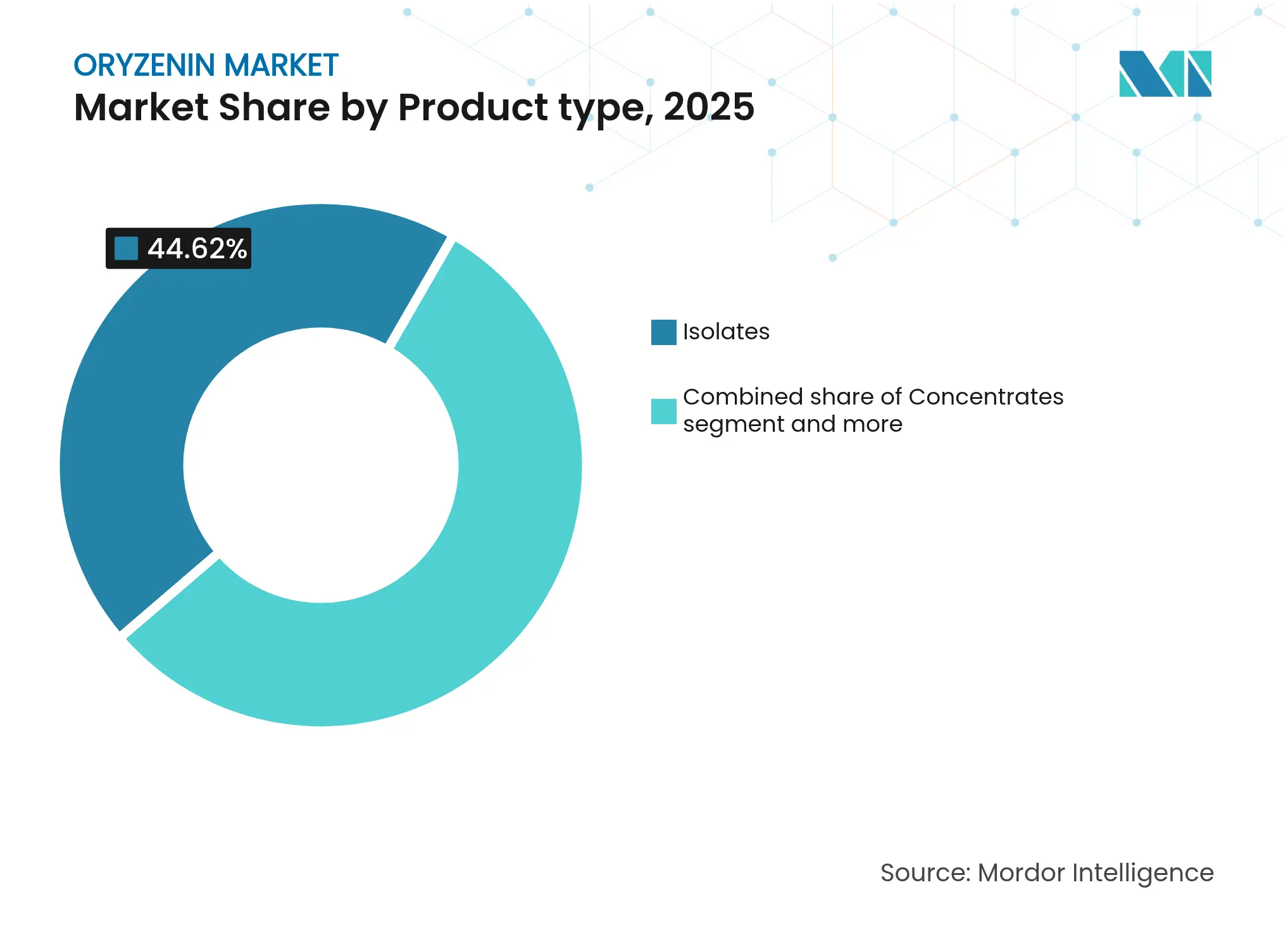

- Par type de produit, les isolats ont dominé avec une part de revenus de 44,62 % en 2025 ; les concentrés devraient croître à un TCAC de 11,83 % jusqu'en 2031.

- Par forme, les formulations sèches représentaient 75,60 % de la taille du marché de l'oryzenine en 2025 et devraient progresser à un TCAC de 12,55 % jusqu'en 2031.

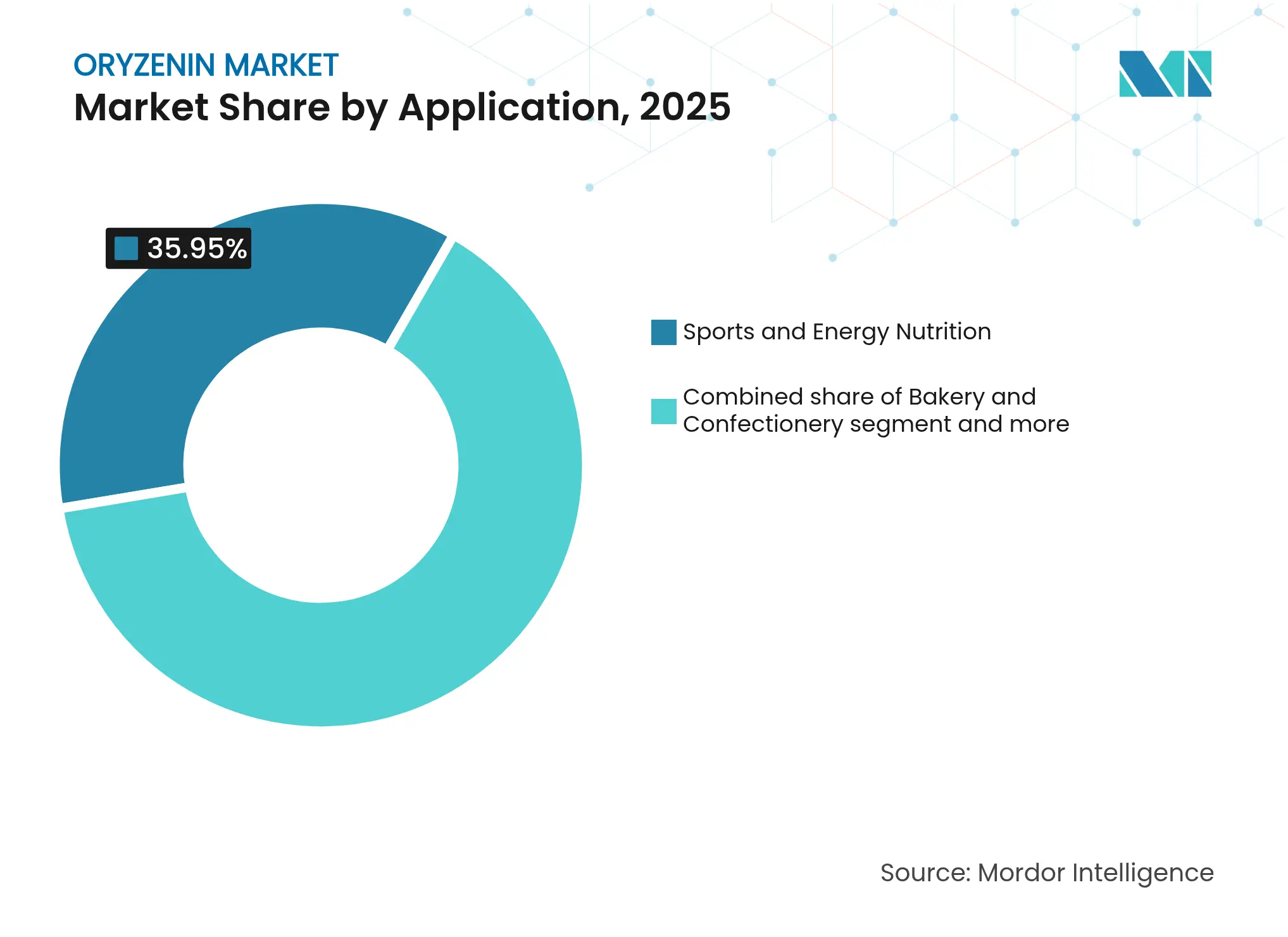

- Par application, la nutrition sportive et énergétique détenait 35,95 % de la part de marché de l'oryzenine en 2025, tandis que les substituts de viande devraient se développer à un TCAC de 11,62 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec une part de 31,50 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 11,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'oryzenine

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de protéines végétales hypoallergéniques dans la nutrition infantile | +1.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'Union européenne | Moyen terme (2-4 ans) |

| Adoption croissante de la protéine de riz dans les analogues de viande texturés | +2.1% | Amérique du Nord et Union européenne en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Application croissante dans la nutrition sportive et les compléments alimentaires | +1.5% | Mondial, avec un positionnement premium dans les marchés développés | Court terme (≤ 2 ans) |

| Expansion des portefeuilles de produits alimentaires et de boissons fonctionnels | +1.2% | Mondial, porté par les pôles d'innovation en Amérique du Nord | Moyen terme (2-4 ans) |

| Approbations réglementaires et statut GRAS accélérant la commercialisation mondiale | +2.3% | Amérique du Nord en tête, Union européenne suivant avec le cadre des nouveaux aliments | Long terme (≥ 4 ans) |

| Demande croissante d'ingrédients à étiquette propre et durables | +1.6% | Mondial, avec les marchés premium comme moteurs d'adoption | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de protéines végétales hypoallergéniques dans la nutrition infantile

Les applications de nutrition infantile stimulent l'adoption de l'oryzenine, les fabricants répondant à la recrudescence des allergies alimentaires et aux exigences réglementaires pour des formulations plus sûres. Les propriétés hypoallergéniques de la protéine de riz la rendent avantageuse par rapport aux allergènes traditionnels, des études cliniques montrant une efficacité similaire à la protéine de lactosérum pour la construction musculaire, sans les risques liés aux allergènes laitiers. Bien que des préoccupations concernant la teneur en plomb dans les poudres de protéines végétales aient émergé, des producteurs de protéines de riz comme Axiom Foods ont développé des produits tels qu'Oryzatein 2.0 sans niveaux de plomb détectables, répondant aux exigences de la Proposition 65 [1]Source : Bureau d'évaluation des risques pour la santé environnementale (OEHHA), "Proposition 65", oehha.ca.gov. Les formules élémentaires, principalement à base d'acides aminés, sont de plus en plus prescrites pour des affections pédiatriques telles que l'allergie aux protéines du lait de vache et l'œsophagite à éosinophiles, créant une demande de sources de protéines hypoallergéniques favorisant la croissance sans réactions indésirables. Les exigences renforcées de l'Administration des aliments et médicaments (FDA) en matière d'examen du statut GRAS, bien qu'elles prolongent les délais de développement, bénéficient aux fournisseurs de protéines de riz établis disposant de profils de sécurité éprouvés. Ce cadre réglementaire crée des barrières à l'entrée pour les nouveaux acteurs du marché tout en maintenant des normes de sécurité plus élevées dans la nutrition infantile.

Adoption croissante de la protéine de riz dans les analogues de viande texturés

Les fabricants d'alternatives à la viande choisissent la protéine de riz pour résoudre les problèmes de goût et de texture qui ont freiné la croissance de la viande d'origine végétale. La saveur neutre de la protéine de riz masque mieux le goût que les alternatives à base de pois et de soja. Le Conseil international d'information sur l'alimentation (IFIC) rapporte qu'en 2024, 71 % des consommateurs souhaitent davantage de protéines dans leur alimentation [2]Source : Conseil international d'information sur l'alimentation (IFIC), "Enquête IFIC 2024 sur l'alimentation et la santé", foodinsight.org. Cependant, les problèmes de goût ont provoqué un ralentissement du marché des protéines végétales, ce qui explique pourquoi les fabricants se tournent vers la saveur douce de la protéine de riz. Les entreprises développent de nouvelles méthodes de traitement thermique pour améliorer la solubilité de la protéine de riz tout en préservant ses propriétés d'émulsification, la rendant plus efficace dans les alternatives à la viande nécessitant des textures spécifiques. Les fabricants créent également des formules hybrides en mélangeant des protéines de riz et de pois, ce que la recherche montre améliore la texture et préserve davantage de composés bénéfiques lors d'un traitement à basse température. Les nouvelles techniques de fermentation de précision améliorent encore la protéine de riz. Ces avancées font de la protéine de riz un ingrédient essentiel dans les nouvelles alternatives à la viande offrant à la fois une bonne valeur nutritionnelle et un goût apprécié des consommateurs.

Application croissante dans la nutrition sportive et les compléments alimentaires

La nutrition sportive est le principal segment d'application de l'oryzenine, portée par la demande des consommateurs pour des produits biologiques à étiquette propre. La protéine de riz a démontré son efficacité dans la synthèse des protéines musculaires, comparable à la protéine de lactosérum, tout en répondant aux exigences d'étiquette propre privilégiées par les consommateurs soucieux de leur santé. L'introduction de NiHPRO, un isolat de protéine hydrolysée combinant protéine de riz, protéine de pois et acides aminés essentiels, a atteint un Score des acides aminés indispensables digestibles (DIAAS) de 1,16, dépassant l'isolat de protéine de lactosérum tout en conservant son statut végétalien. La hausse des coûts de la protéine de lactosérum a créé des conditions tarifaires favorables pour les alternatives à base de protéine de riz, permettant aux fabricants de proposer des formulations rentables sans compromettre la valeur nutritionnelle. Le segment continue de s'étendre à divers groupes de consommateurs, notamment les femmes et les utilisateurs de médicaments de type GLP-1 qui nécessitent des options de protéines facilement digestibles répondant à leurs besoins alimentaires spécifiques.

Expansion des portefeuilles de produits alimentaires et de boissons fonctionnels

Les fabricants de boissons intègrent la protéine de riz dans des formulations fonctionnelles en raison de sa solubilité supérieure par rapport aux autres protéines végétales et de la demande croissante des consommateurs pour des produits enrichis en protéines. La croissance du marché des boissons à haute teneur en protéines a incité les fabricants à sélectionner des sources de protéines qui maintiennent la clarté du produit et un goût neutre tout en apportant des bénéfices nutritionnels. La compatibilité de la protéine de riz avec les technologies de fermentation de précision permet des formulations hybrides combinant des alternatives protéiques végétales et fermentées, répondant aux exigences de durabilité et de fonctionnalité. Les fabricants surmontent les défis de formulation grâce au mélange de protéines et à des techniques de traitement avancées qui améliorent la stabilité thermique et la durée de conservation tout en maintenant le goût et la texture attendus par les consommateurs.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Arrière-goût désagréable et faible solubilité limitant l'utilisation dans les boissons | -1.4% | Mondial, affectant particulièrement les segments de boissons premium | Court terme (≤ 2 ans) |

| Coûts de production plus élevés par rapport aux protéines de soja et de pois | -0.9% | Mondial, avec une sensibilité aux coûts la plus élevée dans les marchés émergents | Moyen terme (2-4 ans) |

| Variabilité de la production rizicole liée au climat affectant le prix des matières premières | -1.1% | Asie-Pacifique en tête, avec des impacts sur la chaîne d'approvisionnement à l'échelle mondiale | Long terme (≥ 4 ans) |

| Défis techniques dans l'extraction et le traitement de l'oryzenine à partir du riz | -0.8% | Mondial, affectant l'évolutivité et la cohérence de la qualité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Arrière-goût désagréable et faible solubilité limitant l'utilisation dans les boissons

La protéine de riz est confrontée à des défis dans les applications de boissons en raison de son profil aromatique et de ses limites de solubilité, malgré les améliorations des méthodes de traitement. Bien que la protéine de riz ait un goût plus doux que la protéine de pois, sa texture crayeuse et son légère amertume affectent l'acceptation des consommateurs dans les boissons claires. Des entreprises telles que Sensient et Cargill développent des solutions de masquage des arômes à base d'extraits de levure et de composés de modulation, combinés à des édulcorants pour améliorer la sensation en bouche et le goût. Les méthodes de traitement, notamment l'hydrolyse enzymatique et la fermentation par des bactéries lactiques, ont démontré leur efficacité pour réduire les arômes indésirables en diminuant les composés hexanal. Les fabricants de boissons utilisent de plus en plus des formulations de protéines hybrides combinant la protéine de riz avec d'autres sources pour relever ces défis tout en maintenant les exigences d'étiquette propre.

Coûts de production plus élevés par rapport aux protéines de soja et de pois

La production de protéines de riz est confrontée à des défis économiques en raison de coûts de traitement plus élevés et d'efficacités d'extraction inférieures par rapport aux alternatives à base de protéines de soja et de pois, limitant sa pénétration sur les marchés sensibles aux coûts. L'extraction de l'oryzenine à partir du son de riz nécessite plusieurs étapes de purification et des équipements spécialisés, entraînant des coûts de production plus élevés que les protéines végétales de base. La variabilité de la production rizicole impacte davantage les coûts, car les perturbations d'approvisionnement liées au climat affectent le prix et la disponibilité des matières premières. Selon le Département de l'agriculture des États-Unis (USDA), le Japon a connu une hausse de 80 % du prix du riz en janvier 2025 par rapport à l'année précédente, nécessitant une intervention gouvernementale par le biais de libérations de réserves d'urgence [3]Source : Département de l'agriculture des États-Unis (USDA), "La persistance des prix élevés du riz de table japonais entraîne une forte demande d'importations et la libération des réserves d'urgence de riz gouvernementales", www.fas.usda.gov. Le secteur met en œuvre des innovations technologiques pour améliorer l'efficacité de l'extraction et réduire les coûts de traitement. Les producteurs de protéines de riz forment des partenariats stratégiques avec des fournisseurs de technologies pour relever les défis de coûts grâce à l'optimisation des processus et aux investissements partagés dans les infrastructures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les isolats dominent malgré la croissance rapide des concentrés

Les isolats détiennent la plus grande part de marché à 44,62 % en 2025, en raison de leur haute teneur en protéines et de leurs propriétés fonctionnelles répondant aux exigences de la nutrition sportive et des alternatives à la viande. La domination du segment des isolats repose sur la teneur en protéines et un traitement raffiné qui élimine la plupart des composants non protéiques, le rendant adapté aux applications nécessitant une haute densité protéique et des profils de saveur neutres. Les concentrés représentent le segment à la croissance la plus rapide avec un TCAC de 11,83 % jusqu'en 2031, les fabricants recherchant une fonctionnalité équilibrée à des prix inférieurs pour les applications de boulangerie et de confiserie. Les hydrolysats occupent une niche spécialisée, ciblant les applications nécessitant une digestibilité améliorée et une absorption rapide, notamment dans les formulations de nutrition sportive et de nutrition clinique où la biodisponibilité est essentielle.

La segmentation par type de produit révèle la maturité du marché, les fabricants sélectionnant les formes de protéines en fonction des exigences fonctionnelles spécifiques plutôt que du seul coût. Les isolats bénéficient de technologies de traitement qui améliorent la solubilité et réduisent les arômes indésirables. Les concentrés gagnent des parts de marché grâce à des méthodes de traitement qui maintiennent la valeur nutritionnelle tout en réduisant les coûts de production, les rendant adaptés aux applications grand public. Le segment des hydrolysats maintient des prix premium en raison des exigences de traitement spécialisées et des applications dans les marchés de la nutrition clinique et de la performance où la biodisponibilité améliorée justifie des coûts plus élevés.

Par forme : la forme sèche maintient sa domination grâce aux avantages de traitement

La protéine de riz sous forme sèche détient 75,60 % de part de marché en 2025 et maintient le taux de croissance le plus rapide à un TCAC de 12,55 % jusqu'en 2031. Cette domination découle de ses avantages de traitement, de sa durée de conservation prolongée et de son efficacité économique en matière de transport. Les avancées technologiques dans la pulvérisation-séchage et la microencapsulation ont amélioré la stabilité des protéines et les propriétés fonctionnelles tout en réduisant la teneur en humidité pour prévenir la croissance microbienne. Les innovations de traitement ont élargi les applications grâce à un meilleur contrôle de la taille des particules et à une dispersibilité améliorée, répondant aux défis traditionnels de solubilité. La forme sèche bénéficie d'un emballage et d'un stockage efficaces qui réduisent les coûts de la chaîne d'approvisionnement, notamment dans le commerce international. La croissance du segment se poursuit grâce à l'expansion des applications dans les barres protéinées, les produits de boulangerie et les formulations de compléments, où les ingrédients secs offrent une flexibilité de formulation et une commodité de traitement.

Les formulations liquides de protéines de riz répondent à des exigences spécifiques au sein du marché des protéines, notamment dans les boissons prêtes à consommer, la nutrition clinique, les formules infantiles et les boissons sportives fonctionnelles. Ces formulations offrent une solubilité immédiate, éliminant les étapes de réhydratation ou de dissolution. Cette caractéristique permet une intégration directe dans les systèmes aqueux où l'homogénéité et la dispersion rapide sont essentielles, bénéficiant aux fabricants en réduisant la complexité du traitement et en améliorant l'efficacité de production pour les produits sensibles au temps.

Par application : la nutrition sportive en tête tandis que les substituts de viande s'accélèrent

Le segment Nutrition sportive et énergétique maintient une position dominante sur le marché avec une part de 35,95 % en 2025, principalement attribuée aux caractéristiques hypoallergéniques établies de la protéine de riz et à son efficacité scientifiquement validée pour la construction musculaire. Ce segment répond aux exigences des consommateurs soucieux de leur santé qui recherchent des alternatives protéiques sans produits laitiers. La catégorie Substituts de viande démontre une dynamique de marché substantielle avec un TCAC projeté de 11,62 % jusqu'en 2031, principalement en raison des caractéristiques de saveur neutre inhérentes à la protéine de riz, qui facilitent des capacités supérieures de masquage du goût dans les formulations de viande d'origine végétale par rapport aux variantes conventionnelles à base de pois et de soja. Le segment des boissons connaît des contraintes techniques concernant les paramètres de solubilité de la protéine de riz, bien que les avancées dans les méthodologies de traitement et les technologies de masquage des arômes élargissent progressivement les opportunités de marché.

Le segment des alternatives laitières présente un potentiel de marché significatif, les fabricants mettant en œuvre des sources de protéines hypoallergéniques qui reproduisent efficacement les exigences fonctionnelles des protéines laitières. Le segment Boulangerie et confiserie intègre avec succès les attributs sans gluten et le profil de saveur neutre de la protéine de riz pour améliorer la teneur en protéines tout en maintenant les spécifications établies des produits. Les autres applications, notamment l'alimentation pour animaux de compagnie et la nutrition clinique, continuent de se développer grâce aux avantages hypoallergéniques de la protéine de riz et à sa large acceptation réglementaire.

Analyse géographique

L'Amérique du Nord maintient son leadership sur le marché avec une part de 31,50 % en 2025, soutenue par la classification réglementaire de la protéine de riz et une infrastructure de chaîne d'approvisionnement établie. Le réseau de distribution efficace de la région dessert divers segments d'application. La préférence des consommateurs pour les produits à étiquette propre et les alternatives protéiques hypoallergéniques stimule la croissance du marché, notamment dans les applications de nutrition sportive et d'aliments fonctionnels. La décision du Département de la santé et des services sociaux (HHS) d'éliminer les voies d'auto-affirmation du statut GRAS renforce les fournisseurs de protéines de riz établis tout en créant des barrières à l'entrée pour les nouvelles entreprises. Les capacités avancées de transformation alimentaire et l'écosystème d'innovation de la région permettent un développement continu de produits et une expansion du marché.

L'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 11,35 % jusqu'en 2031. Cette croissance découle de la proximité des sources de production rizicole, de la demande croissante de protéines végétales et du soutien gouvernemental à la production nationale de protéines. La région bénéficie de la familiarité culturelle avec le riz et d'une infrastructure de traitement établie, entraînant des coûts de production inférieurs. L'investissement de Singapour de 14,8 millions USD dans le Centre pour la fermentation de précision et la durabilité témoigne de l'engagement régional envers le développement de protéines alternatives. Le développement de variétés de riz résistantes à la sécheresse nécessitant moins d'eau tout en maintenant les rendements offre des solutions pour un approvisionnement stable en matières premières et la croissance du marché.

L'Europe présente des opportunités de croissance stratégiques, caractérisées par des exigences réglementaires strictes et une demande croissante d'ingrédients durables à étiquette propre. L'initiative de l'Union européenne visant à renforcer l'approvisionnement national en protéines végétales crée des opportunités pour l'intégration de la protéine de riz, illustrée par l'allocation de 38 millions EUR par l'Allemagne pour des initiatives de protéines durables en 2023. Les réglementations européennes favorisent les additifs naturels et les produits à étiquette propre, renforçant le potentiel de la protéine de riz dans les applications d'aliments fonctionnels. Les recherches axées sur le développement de variétés de riz à haute teneur en protéines par des méthodes de sélection conventionnelles s'alignent sur les réglementations non-OGM et positionnent l'Europe pour une production nationale de protéines de riz afin de réduire la dépendance aux importations.

Paysage concurrentiel

Le marché de l'oryzenine présente une fragmentation modérée, avec des acteurs clés incluant Kerry Group PLC, Axiom Foods Inc., AIDP Inc., Südzucker AG et Bioway Organic Group Ltd. Ces entreprises maintiennent leurs positions grâce à la conformité réglementaire et aux avancées technologiques, tout en faisant face à la concurrence de nouveaux entrants proposant des formulations spécialisées.

Les leaders du marché mettent en œuvre des stratégies d'intégration verticale, gérant l'ensemble de la chaîne d'approvisionnement depuis l'approvisionnement en riz jusqu'à la distribution du produit final. Cette approche garantit une qualité constante et optimise les coûts, offrant un avantage sur les concurrents plus petits. Les entreprises se différencient par des investissements technologiques dans des méthodes d'extraction avancées, l'amélioration des arômes et des améliorations de traitement pour relever les défis traditionnels en matière de goût, de solubilité et de fonctionnalité.

Les entreprises se concentrent sur l'obtention du statut GRAS et la réduction de la teneur en métaux lourds pour répondre aux exigences de sécurité alimentaire. Le marché présente des opportunités dans les formulations de protéines hybrides et les applications de fermentation de précision, où la protéine de riz sert de base à une nutrition et une fonctionnalité améliorées. Les nouveaux entrants sur le marché développent des produits qui concurrencent les protéines laitières et végétales traditionnelles tout en maintenant les exigences d'étiquette propre pour attirer les consommateurs soucieux de leur santé.

Leaders du secteur de l'oryzenine

Südzucker AG

Axiom Foods, Inc.

Kerry Group PLC

Bioway Organic Group Ltd.

AIDP Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Axiom Foods a lancé Oryzatein 2.0, une protéine végétale brevetée avec une solubilité améliorée, une texture lisse et une couleur blanche. Le produit est disponible en variantes Isolat et biologique.

- Juin 2023 : BENEO a lancé une nouvelle gamme de concentrés de protéines végétales non-OGM. Les produits contiennent de la protéine de riz d'origine locale et offrent des avantages nutritionnels et techniques, notamment une haute teneur en protéines, une haute digestibilité et des profils d'acides aminés optimaux.

- Janvier 2023 : Healy Group a lancé PrimaPro, une gamme d'ingrédients de protéines de riz micronisées. Ces ingrédients sont conçus pour les régimes d'origine végétale, les produits de nutrition sportive, les boissons à haute teneur en protéines et les en-cas.

Périmètre du rapport mondial sur le marché de l'oryzenine

L'oryzenine est une glutéline qui est la principale protéine du riz. Pour les consommateurs à la recherche de sources de protéines sans lactose et sans allergènes, c'est un excellent substitut.

Le marché de l'oryzenine est segmenté par type (isolats, concentrés et autres types), par application (boulangerie et confiserie, boissons, nutrition sportive et énergétique, alternatives laitières, substituts de viande et autres applications) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Le rapport propose la taille et les valeurs du marché (en millions USD) pour les années de prévision pour les segments susmentionnés.

| Isolats |

| Concentrés |

| Hydrolysats |

| Sèche |

| Liquide |

| Boulangerie et confiserie |

| Boissons |

| Nutrition sportive et énergétique |

| Alternatives laitières |

| Substituts de viande |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Isolats | |

| Concentrés | ||

| Hydrolysats | ||

| Par forme | Sèche | |

| Liquide | ||

| Par application | Boulangerie et confiserie | |

| Boissons | ||

| Nutrition sportive et énergétique | ||

| Alternatives laitières | ||

| Substituts de viande | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché de l'oryzenine ?

La forte demande de protéines hypoallergéniques, la clarté réglementaire découlant de l'approbation GRAS de la FDA et le goût neutre de la protéine de riz sont les principaux catalyseurs de croissance.

Quelle est la taille actuelle du marché de l'oryzenine et quelles sont les prévisions ?

Le marché est évalué à 297,89 millions USD en 2026 et devrait atteindre 481,73 millions USD d'ici 2031, progressant à un TCAC de 10,08 %.

Quel segment d'application domine le marché de l'oryzenine ?

La nutrition sportive et énergétique est en tête avec une part de 35,95 % grâce aux références d'étiquette propre et de performance de la protéine de riz.

Pourquoi l'Asie-Pacifique devrait-elle connaître la croissance la plus rapide sur le marché de l'oryzenine ?

La proximité des approvisionnements en riz, l'expansion de la demande de protéines végétales et les investissements gouvernementaux dans les technologies de protéines alternatives soutiennent la prévision de TCAC de 11,35 % pour la région.

Dernière mise à jour de la page le: