Taille et part du marché des acides aminés alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.71 Milliards de dollars |

| Taille du Marché (2031) | 13.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.21% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des acides aminés alimentaires par Mordor Intelligence

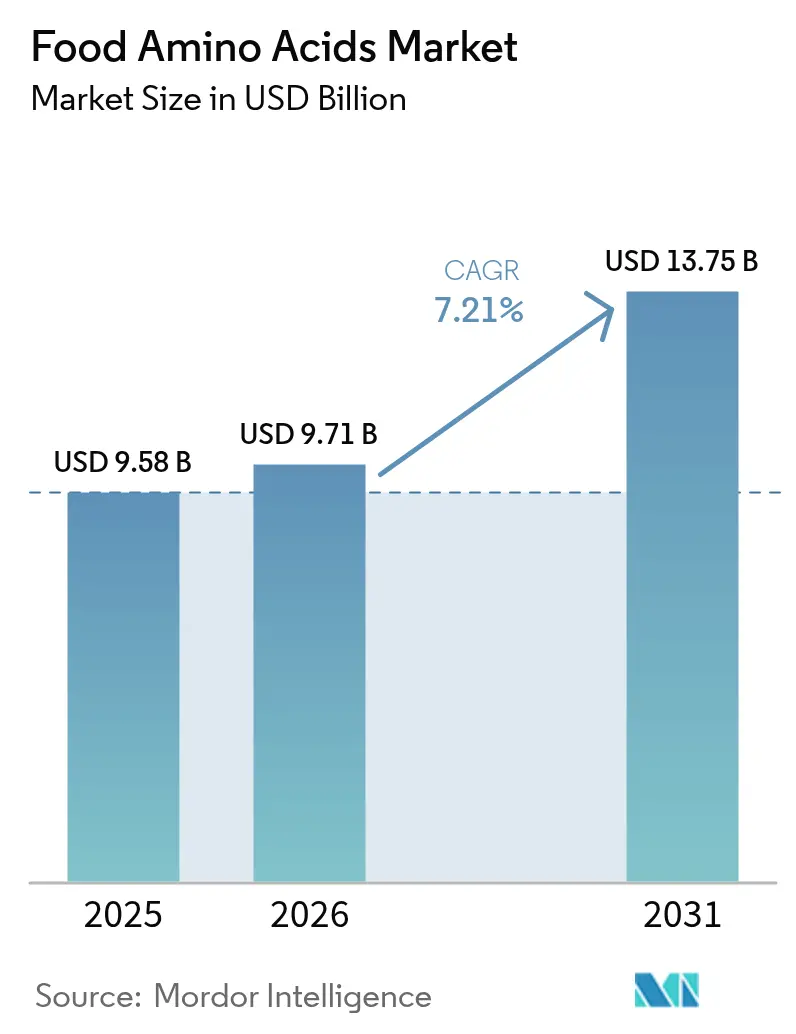

La taille du marché des acides aminés alimentaires devrait croître de 9,58 milliards USD en 2025 à 9,71 milliards USD en 2026, pour atteindre 13,75 milliards USD d'ici 2031, avec un CAGR de 7,21 % durant la période de prévision 2026-2031. Les principaux facteurs stimulant cette croissance comprennent le renforcement des réglementations en matière de fortification des préparations pour nourrissons, l'expansion des applications des acides aminés dans les produits de nutrition sportive, et le passage des mélanges de protéines d'origine animale aux mélanges de protéines d'origine végétale. Le développement de la technologie de fermentation de précision permet aux fabricants d'atténuer les fluctuations des prix des matières premières tout en réduisant les émissions de gaz à effet de serre. L'Asie-Pacifique détient la plus grande part de marché, principalement en raison des clusters de production de lysine et de méthionine établis en Chine. Pendant ce temps, l'Amérique du Sud émerge comme un acteur important, tirant parti de ses abondantes ressources en canne à sucre et en soja pour attirer des investissements directs étrangers. De plus, les consommateurs mondiaux exigent de plus en plus des certifications non-OGM, casher et halal, ce qui incite à des reformulations et à l'établissement d'accords d'approvisionnement à long terme avec des fournisseurs capables de garantir la traçabilité et la conformité réglementaire.

Principaux enseignements du rapport

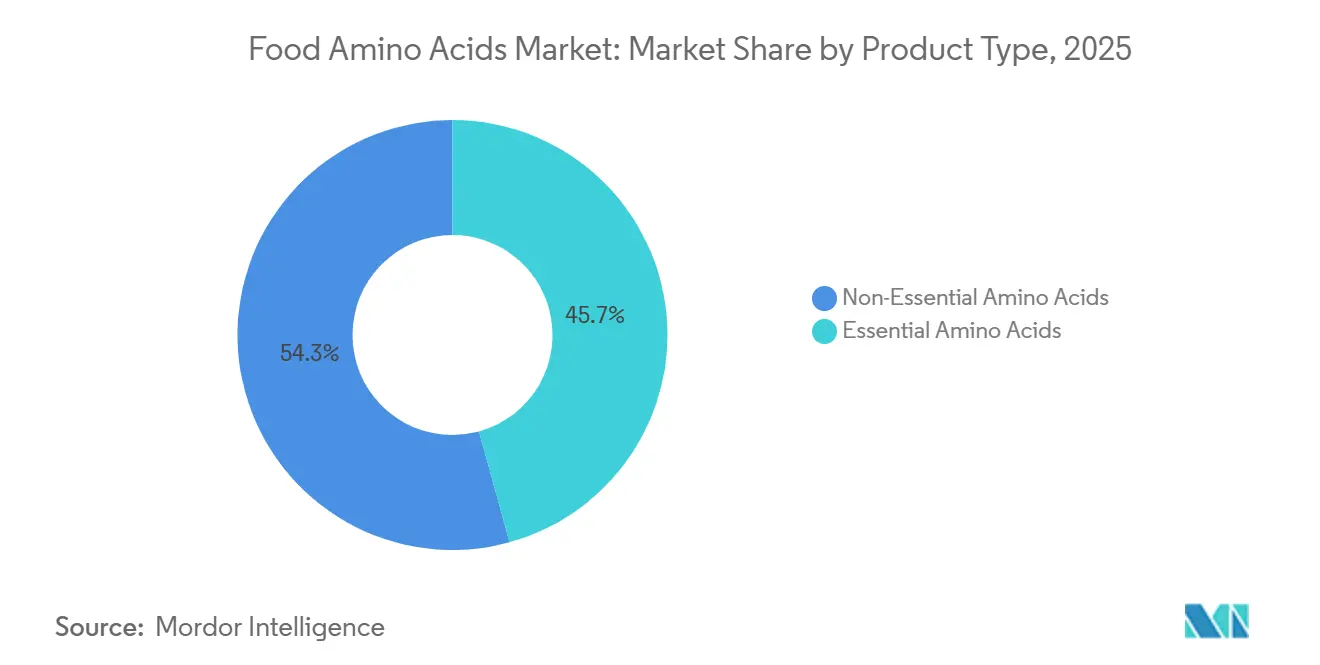

- Par type de produit, les acides aminés non essentiels détenaient 54,27 % de la part du marché des acides aminés alimentaires en 2025, tandis que les acides aminés essentiels devraient afficher le CAGR le plus rapide de 8,88 % jusqu'en 2031.

- Par source, la fermentation à base végétale représentait 41,48 % de l'approvisionnement en 2025 ; la fermentation de précision devrait se développer à un CAGR de 9,36 % jusqu'en 2031, le plus élevé parmi toutes les sources.

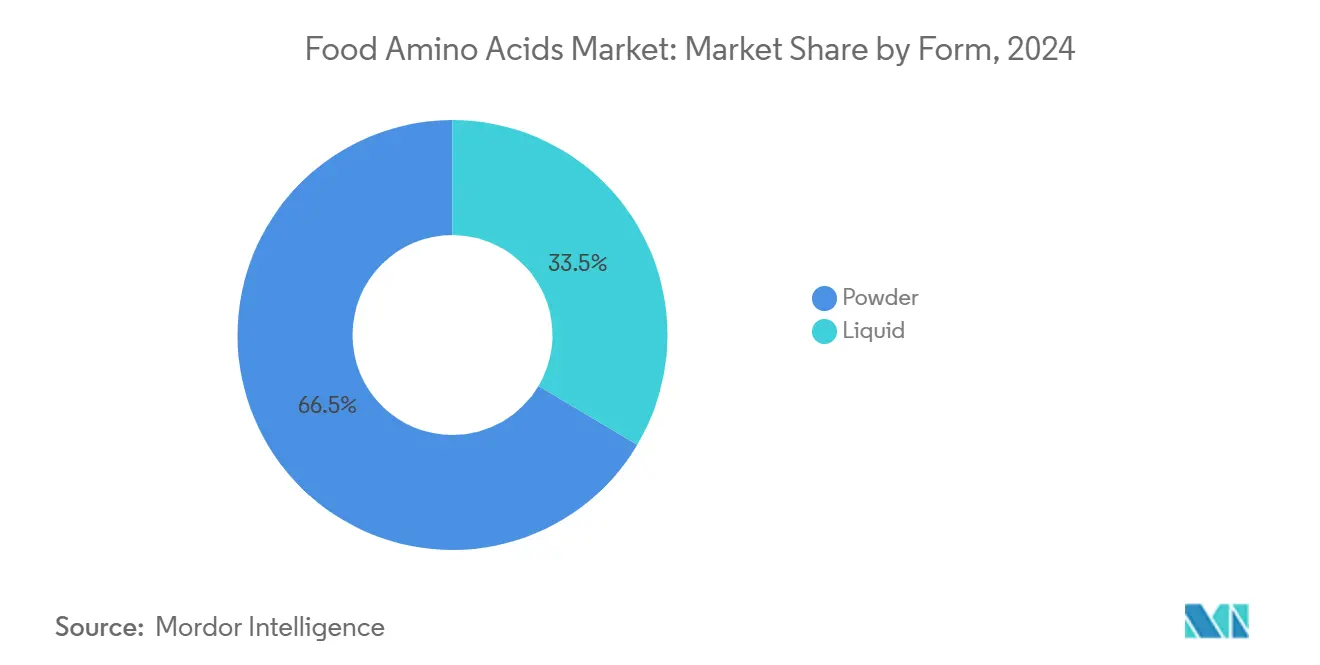

- Par forme, les poudres dominaient avec une part de 66,47 % en 2025, tandis que les concentrés liquides devraient connaître la croissance la plus rapide avec un CAGR de 7,58 % sur 2026-2031.

- Par application, les compléments alimentaires représentaient 40,18 % du chiffre d'affaires en 2025, mais la nutrition infantile affiche le CAGR le plus élevé de 7,45 % jusqu'en 2031.

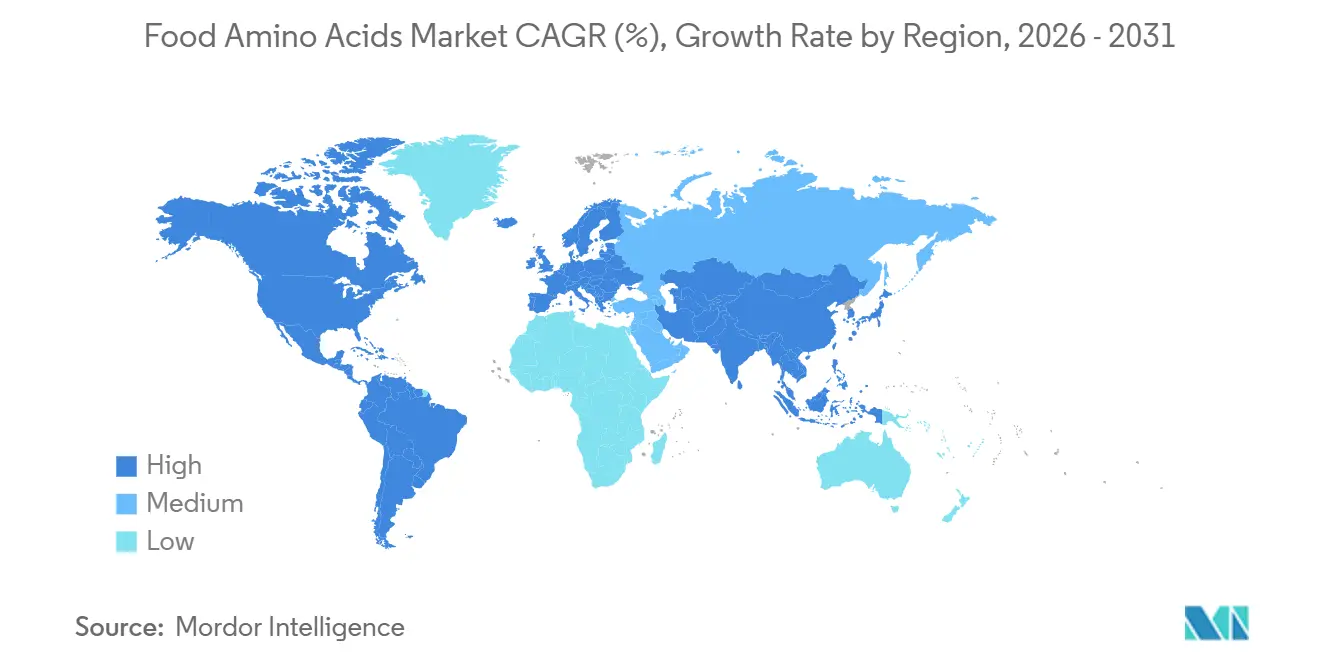

- Par géographie, l'Asie-Pacifique était en tête avec une part de 32,18 % en 2025 ; l'Amérique du Sud se distingue avec le CAGR le plus fort de 8,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des acides aminés alimentaires

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'aliments fonctionnels riches en protéines | +1.8% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Utilisation croissante dans la nutrition sportive et les compléments alimentaires | +1.5% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La croissance des régimes à base végétale stimule l'utilisation des acides aminés pour des profils protéiques complets | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2-4 ans) |

| Utilisation croissante des acides aminés comme additifs alimentaires pour l'amélioration des arômes | +0.9% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Mandats de fortification des préparations pour nourrissons | +1.1% | Mondial, avec une influence réglementaire de la FDA, de l'EFSA et de la SAMR chinoise | Court terme (≤ 2 ans) |

| Avancées dans les technologies de fermentation microbienne et de production enzymatique | +1.4% | Mondial, concentré dans les pôles de production d'Asie-Pacifique et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments fonctionnels riches en protéines

L'accent croissant mis par les consommateurs sur la santé, le bien-être et la nutrition est un facteur clé du marché des acides aminés alimentaires. La prise de conscience croissante des avantages des régimes riches en protéines, tels que le maintien musculaire, la gestion du poids et le bien-être général, a incité les fabricants de produits alimentaires à enrichir leurs produits en acides aminés pour répondre aux préférences nutritionnelles évolutives des consommateurs soucieux de leur santé. Selon une étude de 2025 de l'International Food Information Council, 70 % des Américains cherchent à augmenter leur apport en protéines, reflétant une hausse de près de 20 % sur trois ans. De plus, la recherche Protein Profile 2025 de Cargill a révélé que 57 % des consommateurs qui lisent les étiquettes nutritionnelles recherchent spécifiquement des informations sur la teneur en protéines, soulignant l'importance croissante des aliments et ingrédients riches en protéines dans les régimes alimentaires quotidiens [1]Source : International Food Information Council (IFIC), « Perceptions des Américains sur les protéines », ific.org. Cette demande croissante de protéines pousse les fabricants de produits alimentaires et de boissons à intégrer des acides aminés dans une gamme diversifiée de produits, notamment les boissons, les snacks, les produits de boulangerie et les alternatives laitières. Les acides aminés améliorent les bénéfices fonctionnels, améliorent la qualité des protéines et contribuent à des profils protéiques complets, répondant aux attentes des consommateurs en matière d'aliments pratiques et nutritionnellement optimisés. À mesure que les tendances mondiales vers une alimentation saine continuent de se développer, la demande d'aliments fonctionnels riches en protéines enrichis en acides aminés devrait croître davantage, soutenant l'expansion soutenue du marché des acides aminés alimentaires.

Utilisation croissante dans la nutrition sportive et les compléments alimentaires

L'accent croissant mis sur la forme physique, la performance athlétique et le bien-être général stimule une demande significative d'acides aminés dans la nutrition sportive et les compléments alimentaires. Les acides aminés jouent un rôle essentiel en tant qu'ingrédients fonctionnels, favorisant la récupération musculaire, l'endurance et la performance. Ils sont largement utilisés dans les poudres de protéines, les barres énergétiques, les boissons prêtes à consommer et les compléments spécialisés conçus pour les adultes actifs. Entre novembre 2023 et novembre 2024, 63,7 % des adultes en Angleterre ont respecté les directives des médecins-chefs préconisant 150 minutes ou plus d'activité physique d'intensité modérée par semaine, représentant environ 30 millions de personnes [2]Source : Organisation Sport England, « Un nombre record de personnes pratiquant un sport et participant à une activité physique », sportengland.org. Ce niveau élevé d'activité physique met en évidence une population importante et soucieuse de sa santé qui recherche des produits nutritionnels pour optimiser ses résultats en matière de forme physique, stimulant ainsi l'adoption de produits enrichis en acides aminés. À mesure que les consommateurs se concentrent de plus en plus sur la nutrition fonctionnelle pour compléter l'exercice régulier, les fabricants de produits alimentaires et les marques de compléments intègrent des acides aminés dans divers formats de produits pour répondre à cette demande croissante. Cette tendance devrait se poursuivre, établissant les acides aminés comme un ingrédient fondamental dans le marché croissant de la nutrition sportive et des compléments alimentaires.

La croissance des régimes à base végétale stimule l'utilisation des acides aminés pour des profils protéiques complets

L'adoption croissante des régimes à base végétale est un facteur important sur le marché mondial des acides aminés alimentaires. Les fabricants utilisent des acides aminés pour fournir des profils protéiques complets dans les produits végétaliens et végétariens. Étant donné que les protéines d'origine végétale manquent souvent de certains acides aminés essentiels, la fortification avec des acides aminés spécifiques garantit que ces produits atteignent une équivalence nutritionnelle avec les protéines d'origine animale. Cette approche est essentielle pour les développeurs de produits qui cherchent à répondre aux attentes des consommateurs en matière de santé, de fonctionnalité et de goût dans les alternatives à base végétale. Cette tendance est particulièrement évidente dans les régions où les populations axées sur les végétaux sont en croissance. Par exemple, au Royaume-Uni, la population végétalienne a atteint 2,5 millions de personnes, représentant 4,7 % des adultes suivant un régime à base végétale. Cela marque une augmentation notable de 1,1 million de personnes entre 2023 et 2024, soulignant le passage rapide vers des modes de vie à base végétale [3]Source : Vegconomist, « La population végétalienne du Royaume-Uni aurait augmenté de 1,1 million en un an », vegconomist.com. Cette croissance démographique stimule directement la demande d'acides aminés pour améliorer la qualité des protéines dans les aliments à base végétale, notamment les substituts de viande, les alternatives laitières et les boissons nutritionnelles.

Utilisation croissante des acides aminés comme additifs alimentaires pour l'amélioration des arômes

L'utilisation croissante des acides aminés comme additifs alimentaires est un facteur clé stimulant la croissance du marché des acides aminés alimentaires, en particulier pour améliorer les profils de goût et d'arôme. Des acides aminés tels que le glutamate, la glycine et l'arginine sont couramment utilisés pour améliorer la perception de l'umami, de la douceur et de l'arôme général dans divers produits alimentaires, notamment les snacks, les assaisonnements, les sauces et les aliments transformés. Ces acides aminés interagissent avec les récepteurs gustatifs pour amplifier des notes de saveur spécifiques, ce qui en fait des composants essentiels dans la formulation de produits salés et sucrés. Face à la demande croissante des consommateurs pour des produits savoureux, à étiquette propre et au goût naturel, les fabricants de produits alimentaires intègrent des acides aminés pour obtenir les profils de goût souhaités sans recourir à des additifs artificiels ni à une teneur élevée en sel. Cette approche facilite non seulement la différenciation des produits, mais s'aligne également sur les préférences des consommateurs pour des expériences alimentaires plus saines et plus agréables. De plus, l'utilisation des acides aminés soutient le développement de produits à faible teneur en sodium et à teneur réduite en sucre, répondant aux consommateurs soucieux de leur santé. En conséquence, l'utilisation ciblée des acides aminés pour l'amélioration des arômes continue de stimuler l'innovation et l'adoption au sein de l'industrie alimentaire, permettant aux fabricants de répondre aux attentes évolutives des consommateurs tout en maintenant la qualité et l'attrait des produits.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des principales matières premières | -0.8% | Mondial, avec une pression aiguë en Amérique du Nord et en Amérique du Sud | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de pureté et d'allergènes | -0.5% | Europe, Amérique du Nord, avec une influence émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Déséquilibre offre-demande dans les acides aminés essentiels de spécialité | -0.6% | Mondial, concentré sur les marchés du tryptophane et de la thréonine | Moyen terme (2-4 ans) |

| Risque de conformité environnementale et olfactive des usines de fermentation | -0.4% | Cœur Asie-Pacifique, avec un durcissement réglementaire en Chine et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des principales matières premières

La fluctuation des prix des principales matières premières représente un défi important pour le marché. Les variations des coûts des matières premières, notamment le soja, le maïs et d'autres produits agricoles, affectent directement les coûts de production des acides aminés. Ces fluctuations de prix sont influencées par des facteurs tels que des conditions météorologiques imprévisibles, des tensions géopolitiques et des changements dans les politiques commerciales. Une telle volatilité des prix des matières premières pose des difficultés aux fabricants pour maintenir des marges bénéficiaires et des stratégies de tarification stables, freinant ainsi la croissance du marché. De plus, la demande croissante de ces matières premières dans d'autres industries, telles que les biocarburants et l'alimentation animale, intensifie la concurrence et exacerbe l'instabilité des prix. Cette concurrence entraîne souvent des pénuries d'approvisionnement, obligeant les fabricants à payer des prix plus élevés, ce qui peut perturber les calendriers de production et augmenter les coûts opérationnels. Le manque de stabilité des prix complique également la planification à long terme et les décisions d'investissement pour les entreprises du marché des acides aminés alimentaires.

Réglementations strictes en matière de pureté et d'allergènes

La complexité réglementaire contribue à des coûts de conformité plus élevés et crée des barrières à l'entrée sur le marché, en particulier pour les petits fabricants qui ne disposent pas de systèmes robustes d'assurance qualité. L'Autorité européenne de sécurité des aliments (EFSA) a mis à jour ses orientations pour les demandes de nouveaux aliments, imposant une documentation détaillée telle que le séquençage du génome entier et les évaluations de la résistance aux antibiotiques pour les souches de production. Ces exigences ont considérablement augmenté les coûts et les délais de demande. De même, la Food and Drug Administration (FDA) américaine a renforcé la surveillance des compléments alimentaires, introduisant la déclaration obligatoire des événements indésirables et des pratiques de fabrication mises à jour, qui imposent des obligations de conformité continues affectant de manière disproportionnée les petits fabricants. De plus, l'harmonisation réglementaire transfrontalière reste incomplète, obligeant les fabricants à naviguer dans de multiples processus d'approbation pour accéder aux marchés mondiaux. Bien que l'établissement de niveaux d'apport supérieurs tolérables pour les acides aminés apporte une clarté réglementaire, il introduit également des risques de responsabilité pour les fabricants dont les produits dépassent ces seuils de sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les acides aminés essentiels s'accélèrent sous l'effet de la demande infantile et sportive

Les acides aminés non essentiels représentaient 54,27 % de la part de marché en 2025, tandis que les acides aminés essentiels devraient croître à un taux de croissance annuel composé (CAGR) de 8,88 % durant la période 2026-2031. Cette croissance est portée par les fabricants de préparations pour nourrissons qui s'adaptent aux directives mises à jour du Codex Alimentarius, qui ont augmenté la concentration minimale de tryptophane de 17 milligrammes pour 100 kilocalories à 22 milligrammes pour 100 kilocalories pour les préparations destinées aux nourrissons prématurés. De plus, la phénylalanine joue un rôle clé dans la synthèse de l'aspartame, tandis que la thréonine est de plus en plus utilisée dans les formules de nutrition clinique pour les patients atteints de maladies inflammatoires de l'intestin. Des essais contrôlés ont démontré que la supplémentation en thréonine peut améliorer la fonction de barrière intestinale de 35 %.

Les acides aminés non essentiels, en particulier l'acide glutamique et l'acide aspartique, continuent de dominer les applications d'arômes salés et sont essentiels à l'industrie des condiments asiatiques. La part de marché de l'acide glutamique en 2025 souligne son utilisation répandue dans des produits tels que la sauce soja, la sauce aux huîtres et les sachets d'assaisonnement pour nouilles instantanées, où il fournit un arôme umami à un dixième du coût des extraits de levure. Les cadres réglementaires, notamment la FDA 21 CFR Partie 172 et la base de données des additifs alimentaires de l'Autorité européenne de sécurité des aliments (EFSA), permettent une utilisation sans restriction de l'acide glutamique et de l'acide aspartique dans la plupart des catégories alimentaires. Cette stabilité réglementaire garantit une base de demande constante, même si les acides aminés essentiels connaissent une croissance progressive.

Par source : la fermentation de précision perturbe les courbes de coûts

La fermentation à base végétale, qui représentait 41,48 % de l'approvisionnement en 2025, repose sur des matières premières à base de glucose de maïs ou de sucre de canne et reste la principale méthode de production de la lysine, de la thréonine et de l'acide glutamique. Cette domination est attribuée aux économies d'échelle établies et aux approbations réglementaires couvrant plus de trois décennies. Le procédé utilise des matières premières d'origine végétale, telles que le maïs, la canne à sucre ou d'autres sources riches en glucides, pour produire des acides aminés par des procédés microbiens. Il est privilégié pour son efficacité économique, sa scalabilité et sa compatibilité avec les installations de production existantes, ce qui en fait une approche préférée pour la fabrication d'acides aminés à grande échelle. De plus, la fermentation à base végétale s'aligne sur la demande croissante des consommateurs pour des méthodes de production naturelles et durables, soutenant davantage son adoption sur le marché.

En revanche, la fermentation de précision, soutenue par la baisse des coûts de synthèse de l'ADN et les avancées dans l'ingénierie des souches pilotée par l'IA, est le segment à la croissance la plus rapide du marché, avec un CAGR de 9,36 %. Cette méthode emploie des micro-organismes génétiquement modifiés pour produire des acides aminés spécifiques avec une haute précision, pureté et efficacité. La fermentation de précision gagne en dynamisme grâce aux avancées en biologie synthétique, qui facilitent le développement de souches microbiennes optimisées adaptées à la production d'acides aminés. De plus, elle offre la flexibilité de produire des acides aminés rares ou de spécialité difficiles à obtenir par des méthodes traditionnelles.

Par forme : les formulations liquides gagnent un avantage fonctionnel

Les formats en poudre représentaient 66,47 % du volume total en 2025, tandis que les concentrés d'acides aminés liquides devraient croître à un CAGR de 7,58 % durant la période 2026-2031. Ce changement est porté par les marques de boissons fonctionnelles qui privilégient la solubilité, la biodisponibilité et l'efficacité de fabrication dans les shakes protéinés et les solutions électrolytiques prêts à consommer. Les formats en poudre restent dominants dans les compléments alimentaires, les prémix de boulangerie et le mélange de préparations pour nourrissons en raison de leurs coûts d'expédition plus faibles — les concentrés liquides pèsent trois à cinq fois plus par unité d'ingrédient actif — et d'une meilleure stabilité en rayon dans des conditions ambiantes.

Cependant, les formats liquides offrent des avantages tels que l'élimination du besoin d'équipement de dissolution et la réduction des risques d'agglomération dans les environnements à forte humidité. Ces avantages rendent les concentrés liquides attrayants pour les co-packeurs produisant des shots de boissons en dose unique et les fabricants de nutrition clinique développant des alimentations entérales nécessitant des ratios précis d'acides aminés. La transition vers les concentrés liquides est particulièrement notable en Amérique du Nord et en Europe, où les cycles rapides d'innovation dans les boissons et les exigences des co-packeurs en matière de réduction des temps de changement et de simplification de la validation du nettoyage stimulent la demande.

Par application : la nutrition infantile mène la croissance dans un contexte de mises à niveau réglementaires

Les compléments alimentaires représentaient 40,18 % des applications en 2025, ce qui en fait le plus grand segment d'utilisation finale. Cette catégorie est dominée par les poudres d'acides aminés à chaîne ramifiée, les capsules de leucine et les mélanges multi-acides aminés, commercialisés à des fins telles que la récupération musculaire, la gestion du poids et le soutien cognitif. Bien que la nutrition sportive et de performance chevauche les compléments alimentaires, elle se différencie par une teneur plus élevée en acides aminés par portion, allant généralement de 10 grammes à 15 grammes contre 3 grammes à 5 grammes, et par sa distribution via des détaillants spécialisés en fitness et des canaux de vente directe aux consommateurs. Ces canaux mettent souvent l'accent sur la validation clinique et les tests tiers pour les substances interdites.

La nutrition infantile devrait croître à un CAGR de 7,45 % jusqu'en 2031. Cette croissance est portée par les réglementations de la FDA et de l'EFSA imposant des concentrations minimales de lysine, méthionine, tryptophane, phénylalanine et thréonine dans les préparations pour nourrissons à terme et prématurés. Les délais de conformité sont fixés à 2026 pour les produits existants, avec effet immédiat pour les nouveaux lancements. Les boissons fonctionnelles représentent un créneau en croissance rapide, avec des boissons énergisantes enrichies en acides aminés, des eaux protéinées et des shots de récupération gagnant davantage d'espace en rayon dans les épiceries de proximité d'Amérique du Nord et d'Europe. La catégorie « Autres », qui comprend la consommation d'acides aminés de qualité alimentaire, est également en expansion. La croissance dans ce segment est soutenue par une clarté réglementaire améliorée et une demande croissante d'ingrédients de qualité humaine dans les aliments pour animaux de compagnie en raison des tendances à la premiumisation.

Analyse géographique

En 2025, l'Asie-Pacifique détient une part de marché significative de 32,18 %, reflétant ses capacités intégrées de chaîne d'approvisionnement et le fort soutien gouvernemental à la biotechnologie. Cependant, cette domination fait face à des défis, notamment les tensions commerciales et un contrôle réglementaire accru, qui créent une incertitude pour les fournisseurs chinois qui dominent la capacité de production mondiale. Les principaux moteurs de croissance dans la région comprennent la prise de conscience croissante de la santé, l'urbanisation et une classe moyenne croissante avec une préférence pour la nutrition premium. Bien que le marché des nutraceutiques en Inde soit en expansion et que le Japon soit reconnu pour ses technologies de fermentation avancées, la capacité de fabrication à grande échelle de la Chine intègre ces éléments, créant un écosystème complet pour la production et la consommation d'acides aminés.

L'Amérique du Sud devrait croître à un taux de croissance annuel composé (CAGR) de 8,15 % durant 2026-2031, le plus élevé parmi toutes les régions. Le Brésil et l'Argentine capitalisent sur leurs abondantes matières premières de soja et de canne à sucre pour attirer des investissements directs étrangers dans la capacité de fermentation. De plus, la demande intérieure d'aliments enrichis augmente parallèlement à la croissance de la classe moyenne. La solide infrastructure de fermentation du Brésil, soutenue par ses ressources agricoles, positionne le pays pour une production élargie d'acides aminés. En Argentine, le marché croissant des nutraceutiques stimule la demande de formulations d'acides aminés spécialisées.

L'Amérique du Nord et l'Europe continuent de jouer des rôles importants sur le marché des acides aminés alimentaires. L'Amérique du Nord bénéficie de capacités avancées de recherche et développement, d'une industrie nutraceutique bien établie et d'un intérêt croissant des consommateurs pour les aliments fonctionnels. L'Europe contribue également de manière significative, tirant parti de son infrastructure de marché mature et de son accent sur l'innovation dans l'alimentation et la nutrition. Le Moyen-Orient et l'Afrique, bien que plus petits en taille de marché absolue, connaissent une croissance à deux chiffres. Les pays du Conseil de coopération du Golfe (CCG) investissent dans des initiatives de sécurité alimentaire, tandis que le Nigéria et l'Égypte développent la production nationale de préparations pour nourrissons pour réduire la dépendance aux importations. Ces développements stimulent la croissance du marché des acides aminés alimentaires dans la région.

Paysage concurrentiel

Le marché des acides aminés alimentaires est modérément consolidé, avec des acteurs clés notamment Ajinomoto Co., Inc., Evonik Industries AG, Meihua Holdings Group Co., Ltd., CJ CheilJedang Corporation et Daesang Holdings Co., Ltd. Cette structure de marché permet aux multinationales établies et aux entreprises de biotechnologie émergentes de sécuriser des parts de marché en utilisant des technologies de production différenciées et une expertise applicative spécialisée. Par exemple, Ajinomoto a maintenu une forte présence sur le marché grâce à des méthodes avancées de synthèse chimique, tandis que les nouveaux entrants tirent parti d'approches innovantes telles que la fermentation de précision pour obtenir un avantage concurrentiel. Cet environnement dynamique encourage la collaboration et l'innovation tout au long de la chaîne de valeur.

Les partenariats stratégiques influencent considérablement le paysage concurrentiel du marché des acides aminés alimentaires. Par exemple, la collaboration entre Danone et Ajinomoto se concentre sur le développement de compléments alimentaires à base d'acides aminés visant à réduire les émissions de CO2 dans l'élevage laitier. Ces partenariats répondent non seulement aux défis de durabilité, mais renforcent également le positionnement sur le marché des entreprises participantes. De plus, les startups de fermentation de précision collaborent de plus en plus avec des entreprises alimentaires traditionnelles pour augmenter la production et naviguer dans les exigences réglementaires, intensifiant davantage la concurrence au sein du marché.

L'adoption technologique sur le marché des acides aminés alimentaires révèle une bifurcation distincte. D'un côté, les entreprises investissent massivement dans les technologies de fermentation de précision pour produire des acides aminés de manière plus durable et efficace. De l'autre, les entreprises optimisant les méthodes traditionnelles de synthèse chimique continuent de dominer les segments où la rentabilité et les processus établis sont essentiels. Les approbations réglementaires et les structures de coûts restent des facteurs déterminants influençant le positionnement concurrentiel et les décisions stratégiques. Par exemple, bien que les technologies de fermentation de précision présentent un potentiel significatif, elles impliquent souvent des coûts initiaux plus élevés et font face à des défis réglementaires, ce qui peut ralentir leur adoption par rapport aux méthodes traditionnelles.

Leaders du secteur des acides aminés alimentaires

Ajinomoto Co., Inc.

Evonik Industries AG

Meihua Holdings Group Co., Ltd.

CJ CheilJedang Corporation

Daesang Holdings Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Daesang a annoncé son entrée stratégique sur le marché des acides aminés de qualité pharmaceutique par l'acquisition de AMINO GmbH, une entreprise allemande spécialisée dans la production d'acides aminés de haute pureté. La transaction, évaluée à environ 50,2 milliards KRW, devrait être finalisée d'ici mars 2026. Cette acquisition donne à Daesang accès aux technologies de purification avancées d'AMINO, à l'infrastructure de fabrication établie et aux réseaux réglementaires en Europe. Les produits d'AMINO sont utilisés dans des applications critiques, notamment les solutions IV médicales, la nutrition clinique et les biopharmacie.

- Septembre 2025 : Yichang Sanxia Proudin Biopharmaceutical Co., Ltd. a introduit trois nouveaux sels complexes d'acides aminés, notamment le L-lysine-L-glutamate, le L-lysine-L-aspartate et le L-arginine-L-aspartate. Ces produits sont désormais fournis aux clients internationaux. Les sels complexes, formés par liaison ionique entre deux molécules d'acides aminés, offrent des avantages par rapport aux compléments traditionnels, tels qu'une odeur réduite et une meilleure utilisation des acides aminés constitutifs. Ils sont principalement conçus pour être utilisés comme fortifiants nutritionnels et additifs alimentaires, avec une fonctionnalité supplémentaire pour améliorer la stabilité des aliments en minimisant la stratification et la précipitation.

- Octobre 2024 : Evonik a annoncé des plans pour restructurer son activité Soins de santé, en se concentrant sur les domaines de croissance clés. Dans le cadre de cette stratégie, l'entreprise envisage des options stratégiques, notamment des partenariats potentiels ou des cessions, pour ses installations de production d'acides aminés céto et pharmaceutiques à Ham et Wuming.

Portée du rapport mondial sur le marché des acides aminés alimentaires

Les acides aminés constituent ensemble les molécules qui forment les protéines. Les acides aminés alimentaires sont des ingrédients utilisés dans la préparation de différents produits riches en protéines dans différentes industries. Le marché mondial des acides aminés alimentaires est segmenté par type, application et géographie. Sur la base du type, le marché est segmenté en acide glutamique, lysine, tryptophane, méthionine, phénylalanine et autres types. Sur la base de l'application, le marché est en outre segmenté en compléments alimentaires, aliments et boissons enrichis, et nutrition infantile. De plus, l'étude fournit une analyse du marché des acides aminés alimentaires dans les marchés émergents et établis à travers le monde, notamment en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient et en Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Acides aminés essentiels | Lysine |

| Méthionine | |

| Tryptophane | |

| Phénylalanine | |

| Thréonine | |

| Autres | |

| Acides aminés non essentiels | Acide glutamique |

| Acide aspartique | |

| Proline | |

| Autres |

| Fermentation à base végétale |

| Synthèse chimique synthétique |

| Fermentation de précision |

| Poudre |

| Liquide |

| Compléments alimentaires |

| Nutrition sportive et de performance |

| Boissons fonctionnelles |

| Boulangerie et confiserie |

| Nutrition infantile |

| Nutrition médicale et clinique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| France | |

| Italie | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Singapour | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Acides aminés essentiels | Lysine |

| Méthionine | ||

| Tryptophane | ||

| Phénylalanine | ||

| Thréonine | ||

| Autres | ||

| Acides aminés non essentiels | Acide glutamique | |

| Acide aspartique | ||

| Proline | ||

| Autres | ||

| Par source | Fermentation à base végétale | |

| Synthèse chimique synthétique | ||

| Fermentation de précision | ||

| Par forme | Poudre | |

| Liquide | ||

| Par application | Compléments alimentaires | |

| Nutrition sportive et de performance | ||

| Boissons fonctionnelles | ||

| Boulangerie et confiserie | ||

| Nutrition infantile | ||

| Nutrition médicale et clinique | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Singapour | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des acides aminés alimentaires d'ici 2031 ?

La taille du marché des acides aminés alimentaires devrait atteindre 13,75 milliards USD d'ici 2031, reflétant un CAGR de 7,21 % de 2026 à 2031.

Quel type d'acide aminé connaît la croissance la plus rapide dans l'utilisation alimentaire ?

Les acides aminés essentiels affichent le CAGR le plus élevé de 8,88 %, alimenté par les mises à jour des préparations pour nourrissons et les reformulations de la nutrition sportive.

Pourquoi la fermentation de précision est-elle importante pour l'approvisionnement en acides aminés ?

Elle offre des rendements plus élevés, réduit l'intensité carbone d'environ 40 % et réduit l'exposition aux fluctuations des prix du glucose de maïs, rendant l'approvisionnement futur plus résilient.

Quelle région affiche la dynamique de croissance la plus forte ?

L'Amérique du Sud est en tête avec un CAGR de 8,15 % car les investisseurs exploitent les abondantes matières premières de soja et de canne à sucre pour construire de nouvelles capacités.

Quel est le niveau de concentration du marché parmi les acteurs clés ?

Le marché est modérément fragmenté avec un score de concentration de 4/10, permettant aux multinationales et aux startups de concourir efficacement.

Dernière mise à jour de la page le: