Taille et part du marché de l'acide folique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.1 Milliards de dollars |

| Taille du Marché (2031) | 1.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.49% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide folique par Mordor Intelligence

La taille du marché de l'acide folique devrait passer de 1,05 milliard USD en 2025 à 1,1 milliard USD en 2026 et devrait atteindre 1,37 milliard USD d'ici 2031, à un TCAC de 4,49 % sur la période 2026-2031. Cette expansion régulière repose sur des politiques de fortification obligatoire, une prévalence plus élevée de l'anémie et l'utilisation croissante d'acide folique de haute pureté par le secteur pharmaceutique dans la fabrication biopharmaceutique [1]Département de la Santé et des Soins Sociaux, "Le gouvernement britannique confirme le calendrier de fortification de la farine", gov.uk. La dynamique réglementaire remodèle la demande : la décision du Royaume-Uni d'enrichir la farine de blé non complète d'ici décembre 2026 ancre une hausse pluriannuelle des achats de matières premières qui protège le marché de l'acide folique contre les cycles économiques. Parallèlement, les aliments fonctionnels et les ingrédients de folate dérivés par fermentation gagnent du terrain, les consommateurs se tournant vers une nutrition à étiquette propre et recherchant des options biodisponibles adaptées aux variants génétiques MTHFR. L'Amérique du Sud illustre un moteur de croissance différent mais complémentaire ; le mandat de longue date du Brésil sur la farine et l'expansion des programmes de prévention des anomalies du tube neural soutiennent des gains régionaux qui dépassent la moyenne mondiale. La volatilité des coûts des intrants en acide para-aminobenzoïque, associée à une surveillance plus stricte de l'exposition à l'acide folique non métabolisé, ajoute une complexité opérationnelle qui favorise les fabricants capables de sécuriser l'approvisionnement en matières premières, d'exécuter des montées en charge de la fermentation et de naviguer dans l'évolution des règles d'étiquetage.

Principaux enseignements du rapport

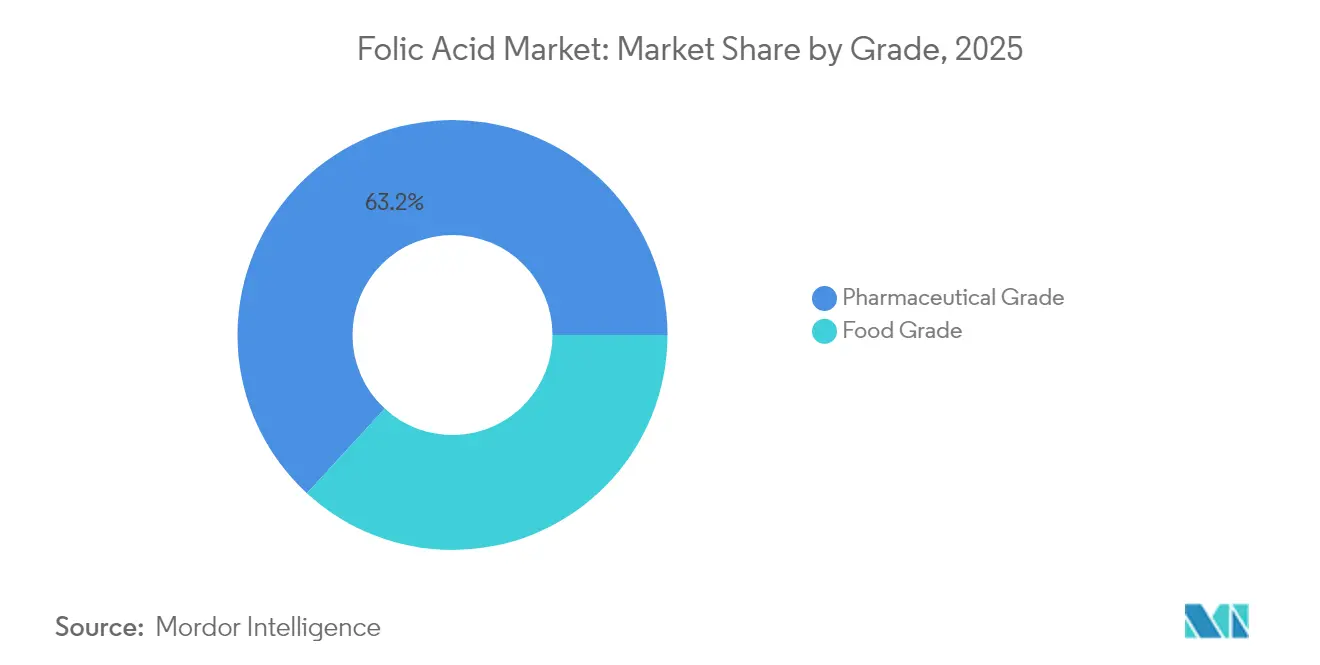

- Par grade, le grade pharmaceutique a dominé avec une part de 63,16 % du marché de l'acide folique en 2025, tandis que le segment du grade alimentaire devrait croître à un TCAC de 6,17 % jusqu'en 2031.

- Par source, le segment de la synthèse chimique a mené avec 90,77 % du marché de l'acide folique en 2025, le segment dérivé par fermentation devant atteindre le TCAC le plus élevé à 8,02 % jusqu'en 2031.

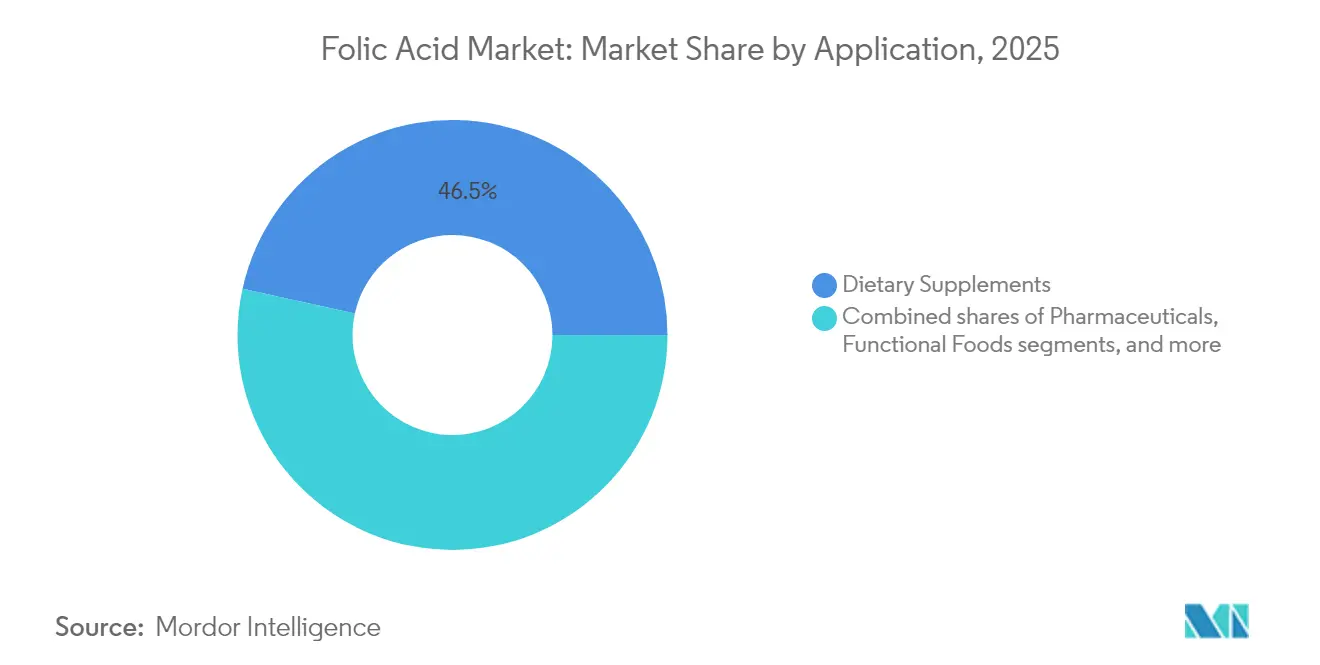

- Par application, le segment des compléments alimentaires a mené avec une part de marché de 46,54 % en 2025, tandis que les aliments fonctionnels devraient se développer à un TCAC de 6,2 % jusqu'en 2031.

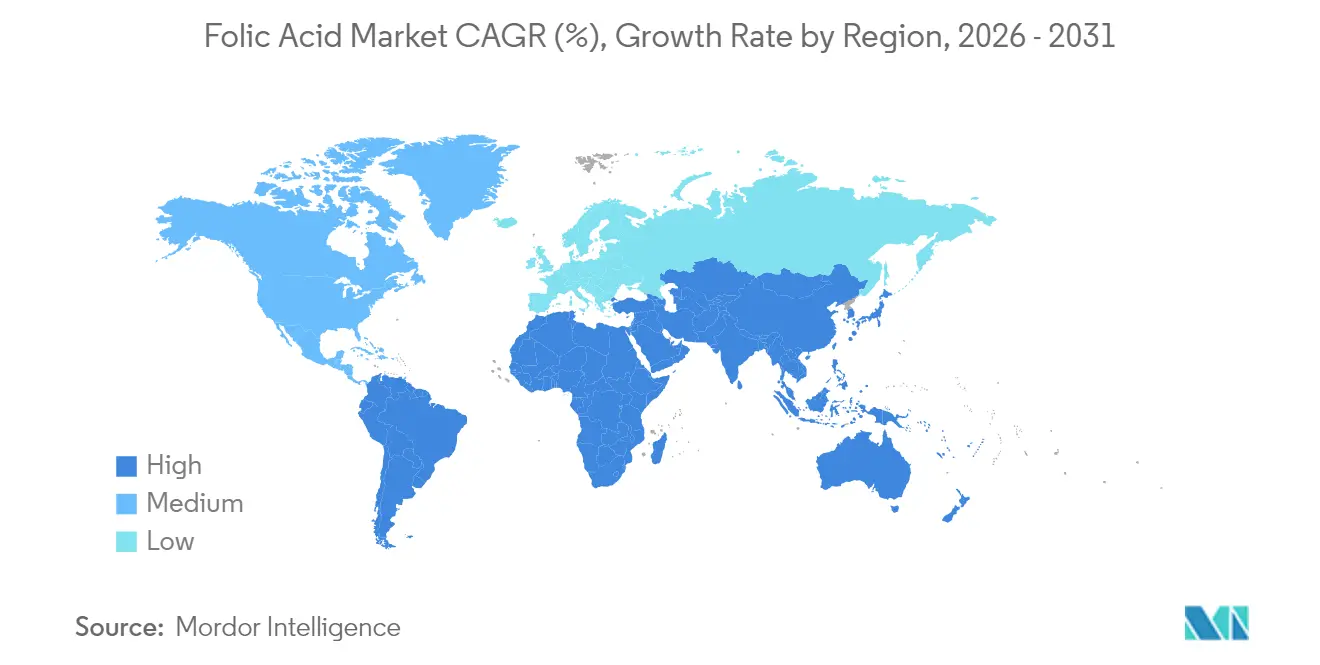

- Par géographie, l'Asie-Pacifique a représenté 38,07 % du marché de l'acide folique en 2025, l'Amérique du Sud devant atteindre le taux de croissance régional le plus élevé à un TCAC de 6,73 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'acide folique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Politiques de fortification obligatoire en acide folique stimulant la demande d'acide folique | +1.2% | Mondial, avec des gains précoces au Royaume-Uni, en Australie et au Brésil | Moyen terme (2 à 4 ans) |

| Augmentation de la consommation de compléments prénataux | +0.8% | Amérique du Nord et Europe, cœur de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Prévalence accrue de l'anémie et des troubles carentiels | +0.9% | Mondial, concentré en Afrique subsaharienne et en Asie du Sud | Long terme (≥ 4 ans) |

| Expansion des aliments et boissons fonctionnels | +0.7% | Cœur de l'Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Croissance des vitamines véganes à étiquette propre stimulant les ingrédients d'acide folique d'origine végétale | +0.6% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor de l'adoption de l'acide folique de haute pureté pour les applications biopharmaceutiques | +0.4% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Politiques de fortification obligatoire en folate stimulant la demande d'acide folique

Les mandats gouvernementaux de fortification de la farine maintiennent une demande de marché constante, indépendamment des cycles économiques et des tendances de consommation. Ces réglementations exigent des fabricants qu'ils ajoutent des nutriments spécifiques aux produits à base de farine pour répondre aux préoccupations de santé publique et aux carences nutritionnelles de la population. Le mandat du Royaume-Uni pour la fortification en acide folique de la farine de blé non complète, en vigueur à partir de décembre 2026, vise à prévenir 200 anomalies du tube neural par an et à générer 25 millions USD d'économies pour le NHS sur une décennie. Cette initiative s'aligne sur les objectifs mondiaux de santé publique et démontre l'accent croissant mis sur les mesures de soins de santé préventifs par la fortification alimentaire. L'expansion des réglementations de fortification dans 142 pays en 2024 permet aux fabricants d'investir en toute confiance dans les capacités de production et les mises à niveau technologiques. Cette adoption généralisée crée un environnement réglementaire stable qui soutient la planification et le développement à long terme dans l'industrie de la fortification de la farine.

Augmentation de la consommation de compléments prénataux

La sensibilisation croissante à la santé maternelle a entraîné une adoption accrue de la supplémentation en acide folique dans tous les segments de revenus, en particulier chez les consommateurs soucieux de leur santé et les futures mères. Selon les données 2024 des Centres pour le contrôle et la prévention des maladies, l'anémie touche environ 13,0 % des femmes aux États-Unis contre 5,5 % des hommes, soulignant l'importance des interventions nutritionnelles spécifiques au genre et des mesures de soins de santé préventifs [2]Centres pour le contrôle et la prévention des maladies, "Prévalence de l'anémie : États-Unis, août 2021–août 2023", cdc.gov. Cette tendance démographique a généré une demande robuste dans les segments de marché à faible sensibilité aux prix et à forte fidélité à la marque, notamment dans les catégories de compléments haut de gamme et les produits recommandés par les médecins. Les preuves scientifiques démontrant qu'un apport adéquat en folate pendant la grossesse réduit les anomalies du tube neural, les complications cardiovasculaires et d'autres problèmes de santé liés à la grossesse ont renforcé les recommandations médicales pour la supplémentation tout au long de la grossesse et des périodes de préconception. La demande de compléments en acide folique s'est étendue au-delà des pays développés, les économies émergentes connaissant une urbanisation et un meilleur accès aux soins de santé, créant de nouvelles bases de consommateurs axées sur la nutrition prénatale et les pratiques de soins de santé préventifs. Cette expansion a été particulièrement notable dans les régions dotées d'une infrastructure de soins de santé en amélioration et de revenus disponibles en hausse.

Prévalence accrue de l'anémie et des troubles carentiels

L'anémie touche des millions de personnes dans le monde, persistant comme un défi majeur de santé mondiale malgré les programmes de traitement établis qui reposent largement sur la supplémentation en acide folique. Les limites des solutions actuelles à base d'acide folique présentent des opportunités de marché pour les entreprises pharmaceutiques afin de développer des formulations à absorption améliorée et des méthodes d'administration ciblées, notamment pour traiter l'anémie par carence en folate. Les organisations de soins de santé augmentent leurs investissements dans les programmes de prévention et les nouvelles solutions thérapeutiques, y compris les compléments en acide folique améliorés et les thérapies combinées, en raison de l'impact économique de l'anémie sur la productivité au travail et les coûts médicaux. La meilleure compréhension des effets de l'anémie sur la santé et la production économique stimule une demande accrue de traitements efficaces à base d'acide folique, notamment ceux présentant une biodisponibilité et des taux d'absorption supérieurs, sur les marchés de la santé. Le développement de nouveaux systèmes d'administration d'acide folique et de stratégies de fortification est devenu un axe clé pour les entreprises pharmaceutiques cherchant à répondre au fardeau mondial croissant de l'anémie.

Expansion des aliments et boissons fonctionnels

Les consommateurs recherchent de plus en plus des aliments enrichis en nutriments, créant de nouvelles opportunités pour la fortification en folate au-delà des formats de compléments traditionnels. Le marché des boissons fonctionnelles est en croissance à mesure que les consommateurs deviennent plus soucieux de leur santé et modifient leurs habitudes alimentaires, la supplémentation en acide folique devenant un axe clé. Les entreprises agroalimentaires intègrent des vitamines essentielles, des minéraux et des composés bioactifs, dont le folate, pour améliorer la valeur nutritionnelle de leurs produits. Alors que les entreprises réduisent la teneur en sucre des boissons pour répondre aux préférences des consommateurs, elles développent des méthodes pour incorporer des nutriments, notamment l'acide folique, tout en maintenant l'attrait du produit. L'augmentation des régimes à base de plantes, portée par le véganisme et l'intolérance au lactose, a créé un besoin de fortification supplémentaire en folate, les alternatives végétales contenant moins de folate que les produits d'origine animale. Les fabricants peuvent atteindre des marges bénéficiaires plus élevées grâce aux aliments fonctionnels tout en offrant aux consommateurs un accès pratique aux nutriments essentiels, dont le folate. Le cadre réglementaire de la FDA soutient cette tendance en permettant aux entreprises de formuler des allégations de santé spécifiques concernant le rôle du folate dans la prévention des anomalies du tube neural [3]Administration des aliments et des médicaments, "Utilisation de l'acide folique pour l'allégation relative aux anomalies du tube neural", fda.gov.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Problèmes de stabilité de l'acide folique lors du traitement alimentaire à haute température limitant son application dans les snacks enrichis | -0.3% | Mondial, particulièrement dans la fabrication d'aliments transformés | Moyen terme (2 à 4 ans) |

| Approbations réglementaires strictes et exigences d'étiquetage | -0.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Risque de surconsommation et d'acide folique non métabolisé | -0.5% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières | -0.6% | Mondial, avec une concentration de la chaîne d'approvisionnement en Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Problèmes de stabilité des folates lors du traitement alimentaire à haute température limitant leur application dans les snacks enrichis

La dégradation thermique de l'acide folique lors du traitement alimentaire limite les applications de fortification dans les produits fabriqués à haute température. Des études montrent que l'acide folique maintient sa stabilité dans des conditions anaérobies mais subit une dégradation significative lorsqu'il est exposé à l'oxygène, le 5-méthyl-5,6,7,8-tétrahydrofolate étant particulièrement sensible à la chaleur. Les pertes en acide folique se produisent par diffusion et dégradation thermique, les constantes de diffusivité variant selon les différentes matrices alimentaires. Ce défi technique limite l'ajout d'acide folique dans les catégories de snacks populaires telles que les céréales extrudées, les produits de boulangerie et les produits frits qui nécessitent un traitement à haute température pour le développement de la texture et la stabilité en rayon. Les fabricants doivent équilibrer les exigences de traitement avec la rétention des nutriments, devant souvent sur-fortifier pour compenser les pertes lors du traitement, ce qui augmente les coûts et les complexités réglementaires. Cette limitation affecte particulièrement les marchés émergents où les snacks transformés gagnent en popularité mais manquent des capacités techniques pour le traitement en atmosphère contrôlée ou les méthodes de fortification post-traitement.

Risque de surconsommation et d'acide folique non métabolisé

Les autorités sanitaires mettent en œuvre des réglementations plus strictes sur l'acide folique en raison de son accumulation croissante dans les populations, tandis que les préoccupations des consommateurs en matière de santé affectent la croissance du marché. Les implications pour la santé comprennent le masquage potentiel d'une carence en vitamine B-12, pouvant entraîner des complications neurologiques, et les risques possibles de cancer associés à une consommation excessive d'acide folique. Les personnes présentant la variation génétique MTHFR font face à des défis particuliers car elles ne peuvent pas convertir efficacement l'acide folique en sa forme utilisable, le méthylfolate, entraînant une accumulation dans leur circulation sanguine et des effets indésirables potentiels. Les organismes de réglementation ont réagi en renforçant les exigences d'étiquetage et en évaluant les limites d'apport, ce qui peut restreindre les niveaux de fortification dans les aliments de base et les concentrations de compléments, notamment dans les régions disposant de programmes obligatoires de fortification alimentaire. Ces changements réglementaires visent à équilibrer les avantages de la fortification en acide folique dans la prévention des malformations congénitales avec les risques potentiels de surconsommation dans la population générale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : les normes pharmaceutiques commandent une prime, le grade alimentaire gagne en dynamisme

L'acide folique de grade pharmaceutique continue de dominer le marché avec une part de 63,16 % en 2025, les entreprises s'attachant à respecter des normes de qualité rigoureuses pour les traitements médicaux et les compléments haut de gamme. La tarification plus élevée du segment reflète l'investissement dans des procédés de fabrication avancés, des tests de qualité approfondis et la conformité aux exigences réglementaires pour garantir une qualité de produit constante. Les entreprises de ce segment servent à la fois les applications médicales et les fabricants de compléments haut de gamme qui mettent l'accent sur la qualité des produits pour se démarquer sur des marchés concurrentiels.

Le marché du grade alimentaire devrait se développer à un TCAC de 6,17 % jusqu'en 2031, à mesure que davantage de pays mettent en œuvre des programmes de fortification alimentaire et que les entreprises développent de nouveaux produits alimentaires fonctionnels. Cette croissance intervient alors que les régulateurs soutiennent de plus en plus l'acide folique de grade alimentaire dans les programmes nutritionnels nationaux qui privilégient des solutions rentables. Les entreprises bénéficient de coûts de production réduits dans les projets de fortification à grande échelle tout en respectant les critères de qualité nécessaires. L'expansion du segment reflète un changement dans les stratégies de santé publique vers des améliorations nutritionnelles plus larges, permettant aux fabricants de rationaliser la production tout en respectant les normes réglementaires.

Par source : la domination de la synthèse fait face au défi de la fermentation

La synthèse chimique reste la principale méthode de production, détenant une part de marché dominante de 90,77 % en 2025. Cette domination découle d'installations de fabrication bien établies et d'avantages de coûts significatifs dans la production en grands volumes. Les fabricants préfèrent l'acide folique synthétique pour ses normes de qualité fiables, sa durée de conservation plus longue et son cadre réglementaire établi. La méthode permet aux entreprises de maintenir des coûts de production stables et d'ajuster efficacement leur production pour répondre aux demandes du marché sans nécessiter d'investissements nouveaux significatifs.

La production de folate par fermentation connaît une croissance robuste, avec un TCAC attendu de 8,02 % jusqu'en 2031. Cette croissance reflète l'évolution des préférences des consommateurs vers des ingrédients produits naturellement. Les entreprises répondent à la compréhension croissante des consommateurs sur la façon dont les formes naturelles de folate diffèrent des alternatives synthétiques en termes de biodisponibilité, notamment chez les personnes présentant des variations génétiques spécifiques. Bien que les coûts de production restent plus élevés que la synthèse chimique, les entreprises peuvent mettre en œuvre des stratégies de tarification premium pour ces alternatives naturelles tout en répondant aux préoccupations réglementaires concernant les niveaux de consommation d'acide folique synthétique.

Par application : les compléments alimentaires tirent les volumes, les aliments accélèrent la croissance

Les compléments alimentaires représentent 46,54 % de la part de marché en 2025, soutenus par les préférences des consommateurs et les recommandations des professionnels de santé pour des besoins nutritionnels spécifiques. Le segment bénéficie de canaux de vente directe aux consommateurs et de marges bénéficiaires plus élevées par rapport aux produits de fortification alimentaire. La croissance de ce segment est particulièrement forte dans les marchés développés où les consommateurs sont de plus en plus soucieux de leur santé et prêts à investir dans les soins de santé préventifs. La large disponibilité des compléments alimentaires via divers canaux de distribution, notamment les pharmacies, les supermarchés et les plateformes en ligne, contribue à leur domination sur le marché. De plus, la croissance du segment est renforcée par des innovations continues de produits et des formulations ciblant des conditions de santé spécifiques et des groupes démographiques.

Le segment des aliments fonctionnels devrait croître à un TCAC de 6,2 % jusqu'en 2031, porté par la préférence des consommateurs pour l'obtention de nutriments par la consommation alimentaire régulière. Cette croissance reflète la demande croissante de produits à étiquette propre, les consommateurs préférant les aliments naturellement enrichis aux compléments synthétiques. L'expansion des aliments fonctionnels est soutenue par les avancées technologiques dans les procédés de fortification alimentaire et les investissements croissants en recherche et développement des grands fabricants alimentaires. La sensibilisation des consommateurs aux bienfaits pour la santé des aliments fonctionnels et leur intégration dans les habitudes alimentaires quotidiennes continue de stimuler la croissance du marché. Le segment bénéficie également de la tendance croissante aux soins de santé préventifs et de la popularité croissante des boissons enrichies, des céréales et des produits laitiers.

Analyse géographique

La région Asie-Pacifique démontre sa domination sur le marché en captant 38,07 % de la part mondiale en 2025, soutenue par des programmes de fortification bien structurés mis en œuvre dans 10 pays sous la direction de l'Initiative de fortification alimentaire. La force de la région réside dans l'écosystème manufacturier robuste de la Chine, qui offre des avantages de coûts significatifs et des chaînes d'approvisionnement rationalisées. L'accessibilité croissante aux soins de santé en Inde a ouvert de nouvelles voies pour les applications thérapeutiques et préventives. L'infrastructure de fabrication pharmaceutique de la région s'est avérée déterminante pour répondre aux besoins intérieurs tout en servant les marchés d'exportation mondiaux, notamment en fournissant des grades de haute pureté essentiels pour les applications biopharmaceutiques.

Le marché d'Amérique du Sud affiche des performances robustes, atteignant un TCAC de 6,73 % jusqu'en 2031. Les systèmes de santé de la région mettent en œuvre des programmes de prévention des anomalies du tube neural tout en renforçant l'infrastructure médicale. Cette croissance s'aligne sur le développement économique de l'Amérique du Sud, les gouvernements augmentant leurs investissements dans les initiatives de santé publique, notamment les programmes de nutrition maternelle et infantile dans les centres urbains. La mise en œuvre de ces programmes a entraîné une amélioration des résultats de santé et une pénétration accrue du marché dans diverses régions. La combinaison du soutien gouvernemental, du développement de l'infrastructure de soins de santé et de la sensibilisation croissante des prestataires de soins de santé a créé des conditions favorables à une croissance soutenue du marché.

L'Amérique du Nord et l'Europe maintiennent des positions de marché stables grâce à des cadres réglementaires établis et une consommation par habitant élevée. Bien que ces marchés soient arrivés à maturité, des opportunités de croissance existent dans les segments premium et les applications spécialisées. Le mandat du Royaume-Uni pour la fortification de la farine d'ici décembre 2026 indique un potentiel renouvelé dans les marchés développés où les programmes volontaires ont atteint leur efficacité maximale. Ce changement réglementaire devrait inciter d'autres nations européennes à revoir et potentiellement renforcer leurs politiques de fortification. Le marché dans ces régions continue d'évoluer grâce à l'innovation dans les formulations de produits et l'expansion des applications dans différentes catégories alimentaires.

Paysage concurrentiel

Le marché de l'acide folique est un marché modérément fragmenté qui connaît des changements significatifs alors que les grandes entreprises chimiques reconfigurent leurs portefeuilles. Les principaux acteurs du marché sont BASF, DSM-Firmenich et Parchem, entre autres. La décision récente de BASF de vendre son activité d'ingrédients alimentaires et de santé à Louis Dreyfus Company en 2025 reflète cette transformation, tandis que DSM-Firmenich continue de renforcer sa présence sur le marché grâce à son portefeuille complet de vitamines, réalisant une croissance organique des ventes de 8 % malgré les pressions sur les prix. Ces acteurs établis maintiennent leur avantage concurrentiel grâce à une expertise réglementaire étendue et à des capacités de production, établissant des barrières élevées pour les nouveaux entrants sur le marché.

Les entreprises se concentrent de plus en plus sur l'innovation et l'avancement technologique pour maintenir leurs positions sur le marché. Les directives OVN Optimum Vitamin Nutrition de DSM-Firmenich sont devenues la référence sectorielle pour les applications d'alimentation animale, tandis que des entreprises comme Gnosis by Lesaffre révolutionnent le marché avec des technologies telles que Quatrefolic, qui double la biodisponibilité de l'acide folique standard. Le paysage concurrentiel favorise désormais les organisations capables de combiner une expertise en production dérivée par fermentation avec la capacité de naviguer dans des exigences réglementaires complexes dans différentes régions.

Le marché offre des opportunités significatives dans les segments émergents, notamment la nutrition personnalisée basée sur les variations génétiques, l'optimisation de l'alimentation animale pour l'aquaculture et les applications de grade pharmaceutique dans la fabrication biopharmaceutique. Les entreprises qui développent du folate naturel par des procédés de fermentation gagnent des parts de marché en répondant à la demande de produits à étiquette propre. Ces entreprises peuvent pratiquer des prix premium tandis que les fabricants établis maintiennent leur position dans les applications à grand volume. Le succès sur le marché dépend de la gestion de la conformité réglementaire parallèlement à des méthodes de production efficaces, créant un environnement où les entreprises établies et les nouvelles peuvent réussir dans leurs segments cibles.

Leaders du secteur de l'acide folique

BASF SE

DSM-Firmenich

Parchem

Xinfa Pharmaceutical Co., Ltd.

Medicamen Biotech Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Gnosis a lancé Quatrefolic Fine Powder, un produit à base de folate avec des particules ultra-fines conçu pour les suspensions liquides huileuses, les sprays oraux et les gélules molles complexes.

- Mai 2024 : Balchem Corp. a lancé Optifolin+, un ingrédient de folate bioactif enrichi en choline (L-5-méthyltétrahydrofolate) développé pour ouvrir de nouvelles voies aux marques sur le marché américain des compléments alimentaires.

- Avril 2023 : L'entreprise chinoise Jinkang Hexin a lancé Folate®, un produit naturel à base d'acide folique et d'acide folinique. Folate® a reçu la certification d'acide folique naturel (actif) du Comité national de certification, le distinguant des autres produits à base d'acide folique sur le marché. L'entreprise sert d'exécuteur des normes d'acide folique naturel (actif) et met en œuvre des mises à niveau itératives de l'acide folique actif.

Périmètre du rapport mondial sur le marché de l'acide folique

L'acide folique, également connu sous le nom de vitamine B folacine, est l'une des vitamines B. Il est converti en folate par l'organisme. Il est utilisé comme complément alimentaire et dans la fortification alimentaire car il est plus stable lors du stockage et du traitement.

Le marché est segmenté par type et application. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (milliards USD).

| Grade alimentaire |

| Grade pharmaceutique |

| Synthèse chimique |

| Dérivé par fermentation |

| Compléments alimentaires |

| Produits pharmaceutiques |

| Aliments fonctionnels |

| Alimentation animale |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Russie | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade | Grade alimentaire | |

| Grade pharmaceutique | ||

| Par source | Synthèse chimique | |

| Dérivé par fermentation | ||

| Par application | Compléments alimentaires | |

| Produits pharmaceutiques | ||

| Aliments fonctionnels | ||

| Alimentation animale | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'acide folique ?

Le marché de l'acide folique s'élève à 1,1 milliard USD en 2026 et devrait atteindre 1,37 milliard USD d'ici 2031.

Pourquoi les politiques de fortification obligatoire sont-elles importantes pour la demande d'acide folique ?

Les mandats garantissent que la farine et les aliments de base contiennent de l'acide folique, créant une demande de base fiable qui protège les fabricants des évolutions du comportement des consommateurs.

Quelle région connaît la croissance la plus rapide de la consommation d'acide folique ?

L'Amérique du Sud affiche la trajectoire de croissance la plus élevée avec un TCAC de 6,73 % jusqu'en 2031, portée par le programme de fortification de longue date du Brésil.

En quoi le folate dérivé par fermentation diffère-t-il de l'acide folique synthétique ?

Les produits issus de la fermentation utilisent des procédés bactériens pour générer des formes de folate bioactives qui améliorent l'absorption et s'alignent sur les allégations d'étiquette propre, bien qu'ils coûtent plus cher à produire.

Quelle application domine les ventes aujourd'hui ?

Les compléments alimentaires détiennent la plus grande part de revenus à 46,54 % en 2025, mais font face à une concurrence croissante des aliments fonctionnels enrichis progressant au rythme le plus rapide.

Dernière mise à jour de la page le: