Taille et part de marché des protéines de soja biologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

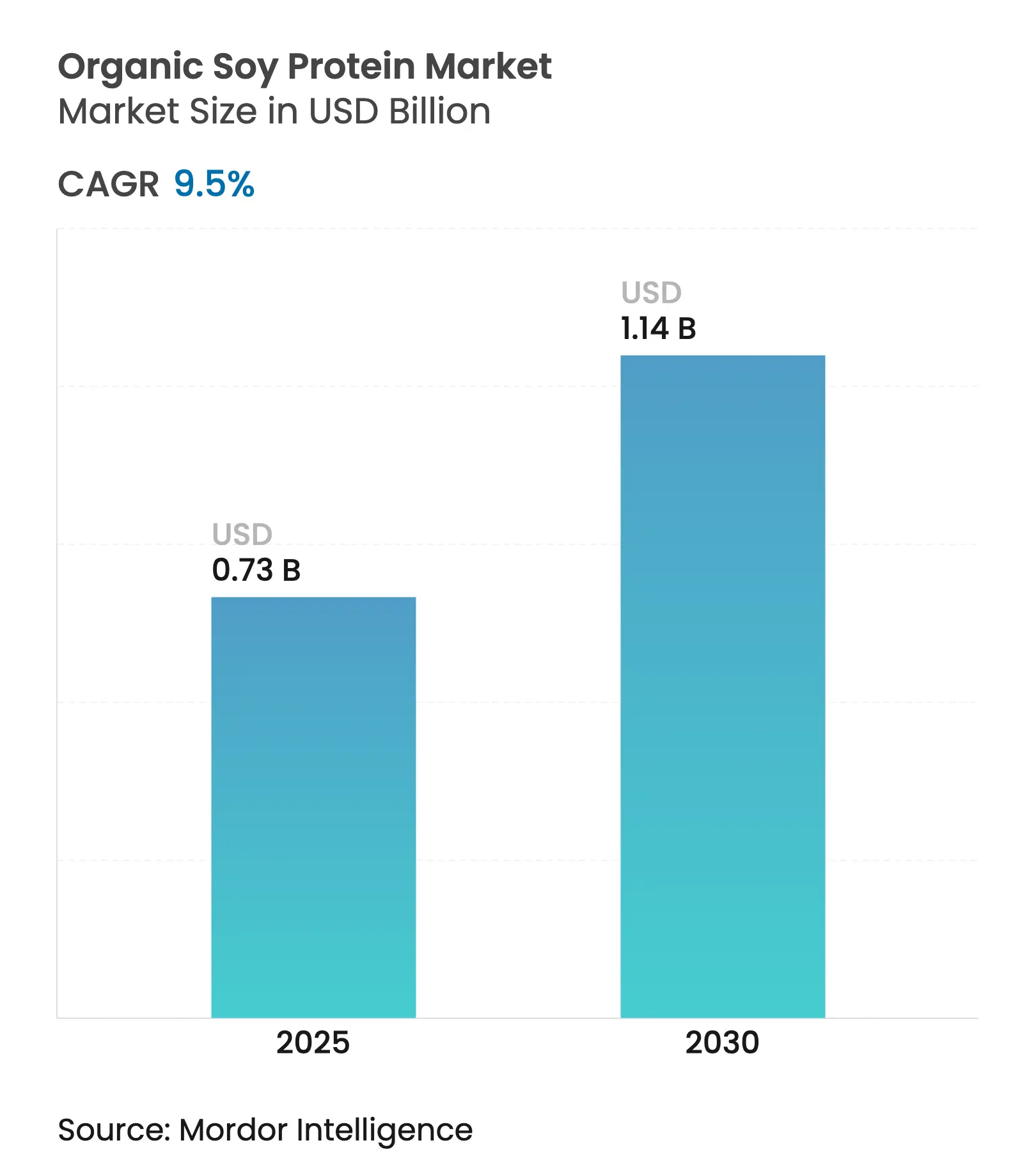

| Taille du Marché (2025) | 0.73 Milliards de dollars |

| Taille du Marché (2030) | 1.14 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.50% CAGR |

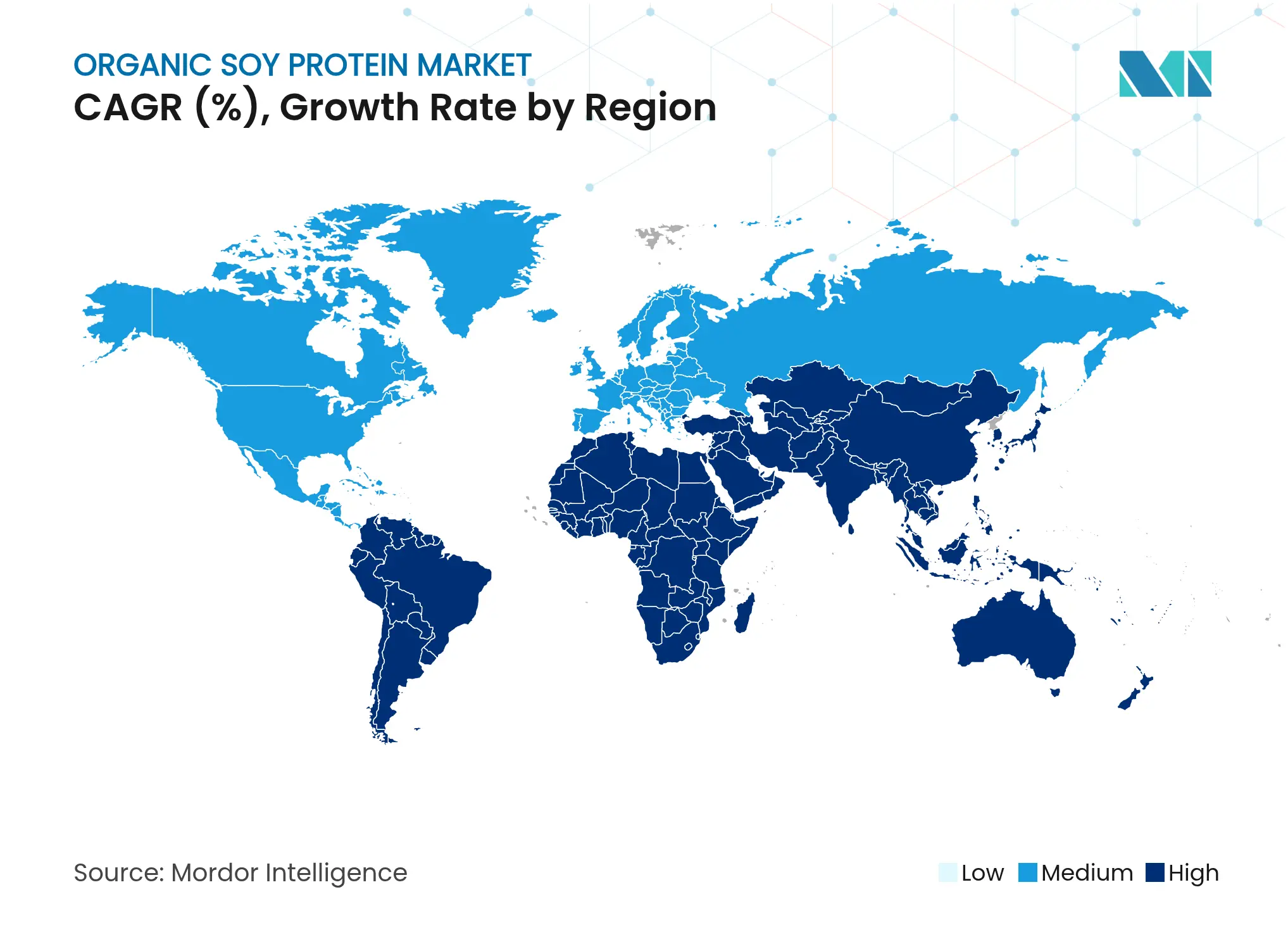

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines de soja biologiques par Mordor Intelligence

Le marché des protéines de soja biologiques est estimé à 0,73 milliard USD en 2025 et devrait atteindre 1,14 milliard USD d'ici 2030, progressant à un TCAC de 9,50 %. La demande croissante de protéines végétales, les réglementations favorables de la FDA en matière d'allégations de santé et l'innovation continue dans les technologies d'extraction soutiennent cette dynamique. Les fabricants reformulent les aliments grand public avec des protéines de soja pour répondre aux attentes en matière d'étiquetage propre, tandis que la réorientation de la chaîne d'approvisionnement vers les centres de trituration sud-américains réduit les coûts de traitement et améliore la résilience des marges. Les entreprises exploitent également le profil complet en acides aminés des protéines de soja pour combler les lacunes nutritionnelles dans la nutrition sportive, les aliments médicaux et les préparations pour nourrissons. La clarté réglementaire apportée par le projet de directive de la FDA de 2025 sur l'étiquetage des alternatives végétales accélère davantage les lancements de nouveaux produits mettant en avant les protéines de soja. La sensibilisation croissante des consommateurs aux sources de protéines durables et aux préoccupations environnementales a positionné les protéines de soja biologiques comme un choix privilégié sur le marché. De plus, l'adoption croissante des protéines de soja biologiques dans les alternatives à la viande à base de plantes et les substituts laitiers continue d'élargir les opportunités de marché.

Principaux enseignements du rapport

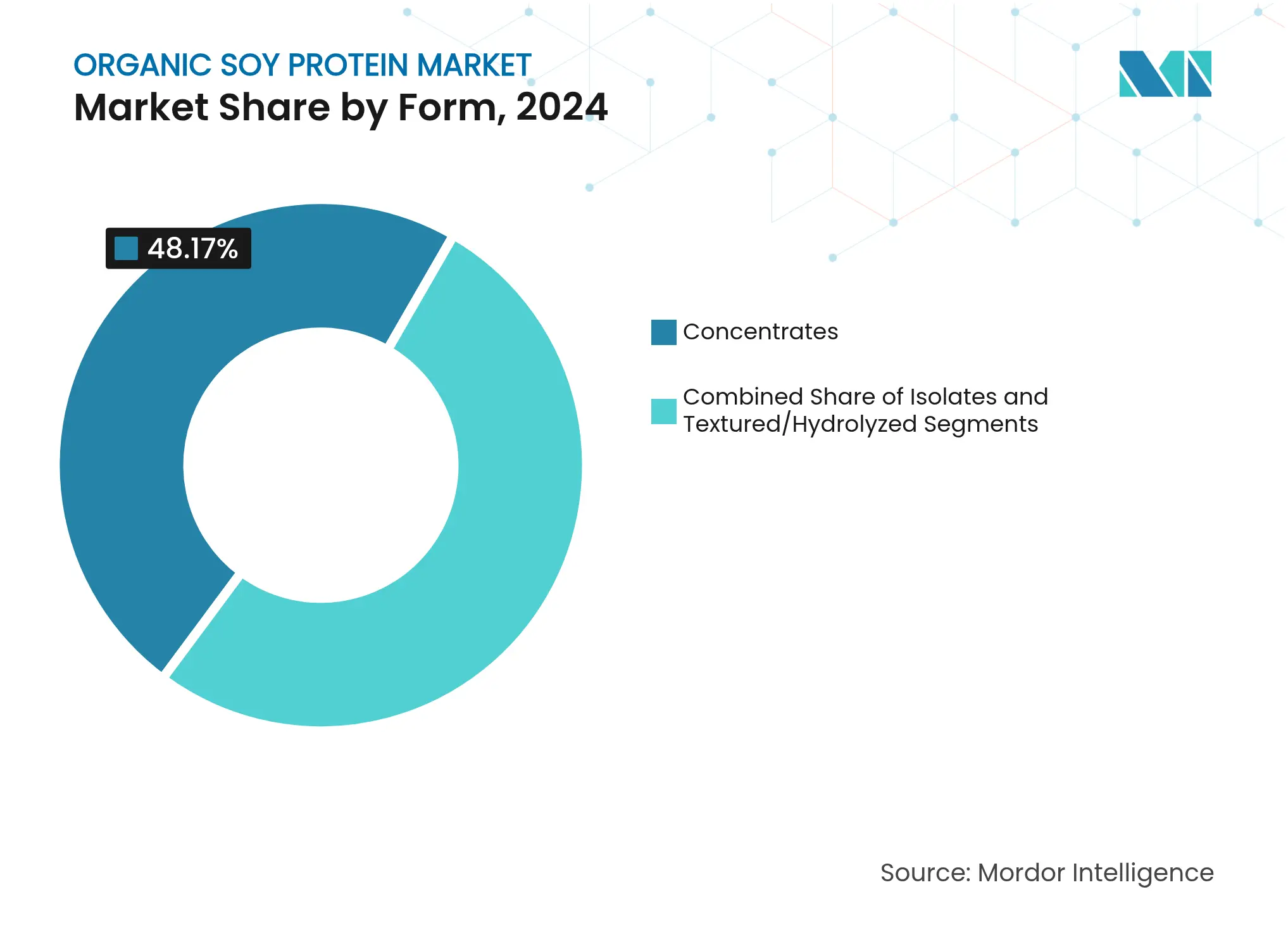

- Par forme, les concentrés représentaient 48,17 % de la part de marché des protéines de soja en 2024, tandis que les isolats affichaient la croissance la plus rapide avec un TCAC de 10,29 % jusqu'en 2030.

- Par application, l'alimentation et les boissons représentaient 34,47 % de la taille du marché des protéines de soja en 2024 ; le segment des compléments alimentaires se développe à un TCAC de 11,23 % jusqu'en 2030.

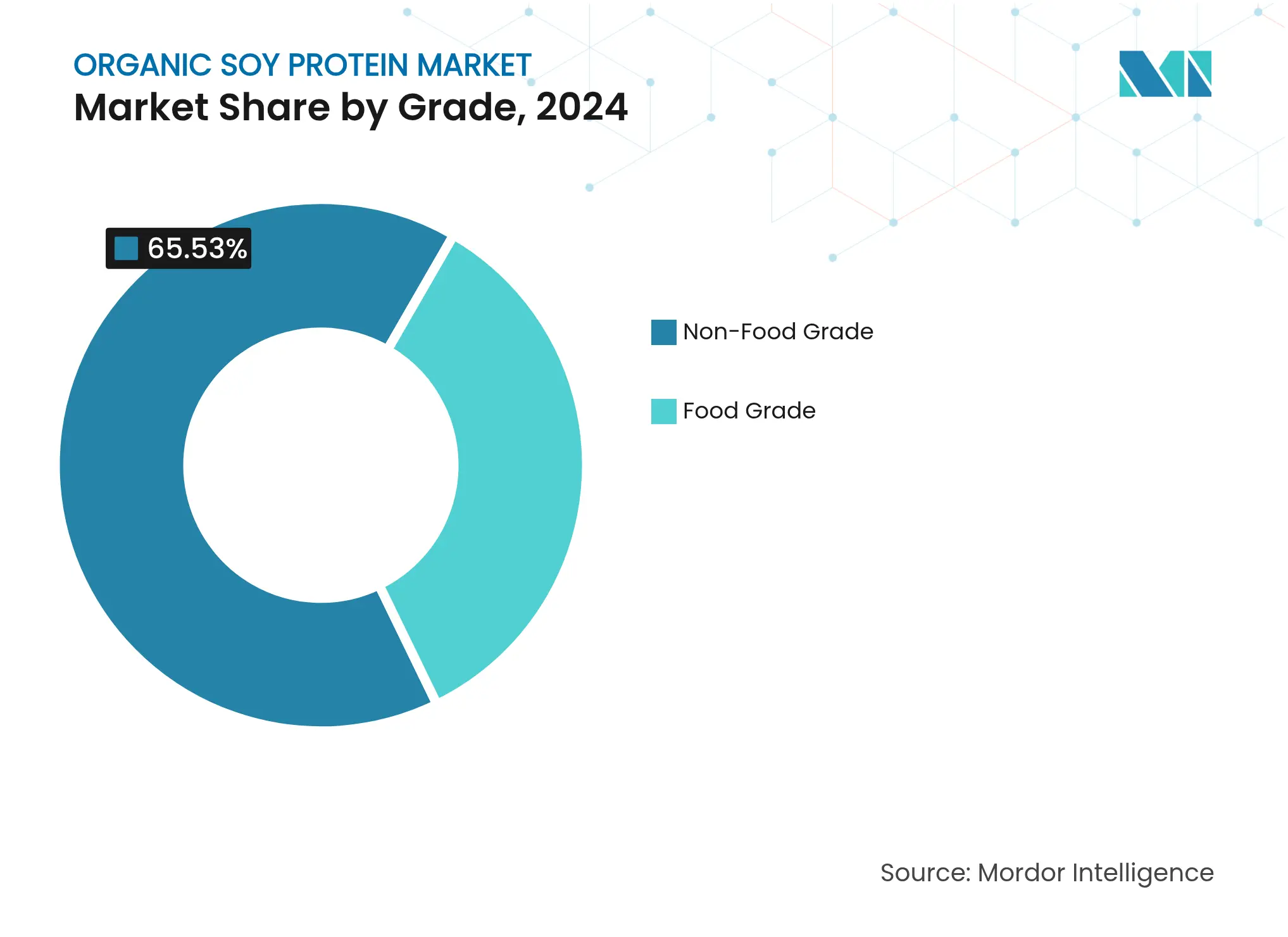

- Par grade, les produits de grade alimentaire représentaient 34,47 % de la taille du marché des protéines de soja en 2024, tandis que les produits de grade non alimentaire progressent à un TCAC de 10,48 %.

- Par géographie, l'Amérique du Nord était en tête avec 38,65 % de la part de marché des protéines de soja en 2024 ; l'Asie-Pacifique devrait croître à un TCAC de 11,78 % jusqu'en 2030.

Tendances et perspectives du marché mondial des protéines de soja biologiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits à étiquetage propre et biologiques | +2.1% | Marchés premium d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Popularité croissante des protéines végétales | +1.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Application accrue dans la nutrition sportive et fonctionnelle | +1.4% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Utilisation croissante des protéines de soja dans les préparations pour nourrissons | +1.2% | Mondial, avec des avantages réglementaires en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Soutien des gouvernements et des organismes de certification biologique | +0.9% | Amérique du Nord et Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Expansion des régimes végétaliens et flexitariens | +1.1% | Mondial, avec des variations culturelles spécifiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits à étiquetage propre et biologiques

L'examen minutieux des listes d'ingrédients alimentaires par les consommateurs a intensifié le passage vers des composants reconnaissables et peu transformés, positionnant les protéines de soja comme une alternative privilégiée aux additifs synthétiques dans la formulation alimentaire. Le processus de certification biologique de l'USDA, bien qu'exigeant des périodes de transition de 3 ans et des coûts de production plus élevés, génère des primes de prix de 6 à 9 USD par boisseau pour les graines de soja biologiques par rapport aux variétés conventionnelles. Le coût de la certification, allant de 400 000 à 890 000 USD pour la conformité au réétiquetage, crée des barrières pour les petits transformateurs tout en bénéficiant aux acteurs établis disposant d'avantages d'échelle, selon la FDA (Food and Drug Administration). Les innovations de traitement qui éliminent l'extraction à l'hexane, telles que les méthodes d'extraction aqueuse, répondent aux préoccupations des consommateurs concernant les résidus chimiques tout en maintenant la fonctionnalité des protéines. La tendance vers les formulations à étiquetage propre bénéficie particulièrement aux isolats de protéines de soja, qui offrent des profils de goût neutres permettant aux fabricants de réduire les arômes artificiels tout en maintenant la palatabilité des produits.

Popularité croissante des protéines végétales

Le marché des protéines végétales a évolué des applications de niche dans les aliments de santé vers la fabrication alimentaire grand public, les protéines de soja offrant un profil complet en acides aminés qui procure des avantages en matière de formulation par rapport aux autres protéines végétales. La région Asie-Pacifique présente un potentiel de croissance de marché significatif en raison des habitudes de consommation traditionnelles d'aliments à base de soja et des avantages de la certification halal. Les avantages environnementaux des protéines de soja, notamment la réduction de l'utilisation des terres et de l'eau par rapport à la production de protéines animales, s'alignent sur les engagements des entreprises en matière d'environnement, de social et de gouvernance (ESG). Les fabricants d'aliments utilisent de plus en plus les protéines de soja pour satisfaire aux exigences en matière de teneur en protéines selon les directives d'étiquetage de la FDA pour les alternatives végétales. Les récents développements technologiques dans les méthodes de traitement, tels que les traitements à haute pression hydrostatique, ont amélioré les propriétés fonctionnelles des protéines de soja, permettant leur utilisation dans des produits végétaux haut de gamme où la texture et la sensation en bouche sont essentielles.

Application accrue dans la nutrition sportive et fonctionnelle

La convergence de la nutrition sportive et des catégories alimentaires grand public a élevé le profil des protéines de soja au-delà des applications traditionnelles de poudres protéinées, avec 82 % des consommateurs ayant essayé des produits à base de soja selon les études de marché d'ADM. Le soutien réglementaire renforce cette tendance, l'approbation continue par la FDA des bienfaits cardiovasculaires des protéines de soja offrant des avantages marketing par rapport aux nouvelles protéines végétales dépourvues d'allégations de santé établies. Le segment de la nutrition sportive bénéficie particulièrement des taux d'absorption rapides des isolats de protéines de soja et de leur teneur en leucine, qui correspond aux capacités de synthèse des protéines musculaires de la protéine de lactosérum tout en répondant aux préoccupations liées à l'intolérance au lactose affectant 68 % de la population mondiale [1]Institut national du diabète et des maladies digestives et rénales, "Définition et faits sur l'intolérance au lactose", niddk.nih.gov. Les innovations de traitement qui améliorent la solubilité et réduisent les arômes indésirables, telles que les techniques d'hydrolyse enzymatique atteignant un degré d'hydrolyse de 50 à 70 %, permettent l'incorporation dans des boissons prêtes à consommer où le goût et la texture sont primordiaux. La tendance des aliments fonctionnels croise l'adoption de la thérapie par les agonistes du récepteur GLP-1, où les formulations riches en protéines deviennent essentielles pour maintenir la masse musculaire pendant la perte de poids, créant de nouvelles opportunités de marché pour les protéines de soja dans les applications de nutrition médicale.

Utilisation croissante des protéines de soja dans les préparations pour nourrissons

Le rôle de l'isolat de protéines de soja dans la nutrition infantile a évolué au-delà de la gestion des allergies pour devenir une alternative grand public, avec des nourrissons américains consommant des préparations à base de soja et des taux d'adoption plus élevés dans des pays comme la Nouvelle-Zélande et Israël. L'approbation par l'Académie américaine de pédiatrie des préparations à base de protéines de soja comme alternatives sûres et efficaces aux préparations à base de lait de vache fournit une confiance réglementaire qui soutient l'expansion du marché [2]Healthy Children, "Choisir une préparation pour nourrissons", healthychildren.org. Les avancées techniques dans la production d'isolats de protéines de soja, notamment l'ultrafiltration membranaire et le traitement enzymatique, ont amélioré la digestibilité tout en réduisant les facteurs antinutritionnels tels que les phytates qui limitaient auparavant l'absorption des minéraux. La reconnaissance par l'Association indonésienne de pédiatrie de la formule à base d'isolat de protéines de soja comme alternative sûre pour la gestion de l'allergie aux protéines du lait de vache démontre une acceptation internationale croissante au-delà des marchés occidentaux traditionnels. La dynamique du marché favorise les isolats de protéines de soja par rapport aux concentrés dans les applications de préparations pour nourrissons en raison de leur pureté protéique plus élevée et de leur allergénicité réduite, les coûts de traitement étant justifiés par la tarification premium dans ce segment spécialisé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité d'autres protéines végétales | -1.6% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Augmentation des allergies au soja chez les consommateurs | -0.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Coût élevé de la certification biologique et de la production | -1.0% | Marchés premium d'Amérique du Nord et d'Europe, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Volatilité des prix et dépendance aux importations | -1.2% | Mondial, avec un impact aigu en Chine et dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Disponibilité d'autres protéines végétales

Le marché des protéines végétales a connu une concurrence accrue vis-à-vis des protéines de soja, notamment de la part des protéines de pois, qui offrent des avantages tels que l'absence d'allergènes et un goût neutre simplifiant la formulation alimentaire. Ce changement s'inscrit dans une tendance de marché plus large où des entreprises comme Bunge élargissent leurs portefeuilles de protéines pour inclure les protéines de fève, de lentille et de haricot mungo afin de répondre à des besoins fonctionnels et nutritionnels diversifiés. Les tendances d'investissement montrent un financement accru pour les sources de protéines alternatives plutôt que pour les applications traditionnelles du soja, ce qui pourrait contraindre la croissance des protéines de soja dans les nouveaux segments de marché. Les développements réglementaires soutiennent cette diversification, comme en témoignent les directives de Santé Canada sur la sécurité des protéines de pois et les exigences d'étiquetage provisoires de la FDA pour les alternatives végétales, qui créent des normes uniformes pour toutes les sources de protéines. Bien que les protéines de soja aient historiquement bénéficié d'un avantage de coût dans le traitement, cet écart s'est réduit à mesure que la production de protéines alternatives a augmenté, bien que les protéines de soja conservent leur position dans les domaines nécessitant des profils complets en acides aminés et une conformité réglementaire établie, notamment dans la nutrition infantile.

Augmentation des allergies au soja chez les consommateurs

Les réglementations de la FDA classent le soja comme un allergène majeur, exigeant un étiquetage obligatoire qui affecte l'adoption des produits, notamment dans les aliments transformés où les allégations sans allergènes offrent des avantages commerciaux. L'application des réglementations d'étiquetage des allergènes par la FDA, illustrée par des rappels tels que le cas des biscuits Daiso pour soja non déclaré, démontre la surveillance réglementaire impactant les processus de fabrication. Les installations de traitement manipulant plusieurs allergènes font face à des risques de contamination croisée, entraînant des coûts de conformité plus élevés et des défis opérationnels, notamment pour les petits fabricants sans lignes de production dédiées sans allergènes. La sensibilisation croissante des consommateurs aux allergies alimentaires, y compris aux sensibilités au soja, influence les décisions de formulation des produits dans tous les segments de marché. L'utilisation généralisée du soja dans les aliments transformés, à la fois comme ingrédient principal et auxiliaire technologique, nécessite une gestion complète des allergènes et une transparence de la chaîne d'approvisionnement, ce qui augmente les coûts d'approvisionnement. Cependant, les fabricants bénéficient de protocoles de contrôle des allergènes du soja bien établis, offrant une stabilité opérationnelle par rapport aux alternatives émergentes de protéines végétales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les isolats stimulent les applications premium

Les concentrés de protéines dominent le marché avec une part substantielle de 48,17 % en 2024, maintenant leur position de choix privilégié dans le segment des ingrédients protéiques. Leur adoption généralisée est principalement due à leur rapport coût-efficacité par rapport aux autres formes de protéines. Ces concentrés sont particulièrement précieux dans les applications alimentaires conventionnelles où une teneur modérée en protéines est suffisante. La capacité des concentrés de protéines à répondre aux exigences fonctionnelles tout en maintenant des coûts de production gérables les rend attractifs pour les fabricants d'aliments. De plus, leur polyvalence et leur facilité d'incorporation dans divers produits alimentaires contribuent à leur leadership continu sur le marché.

Les isolats représentent le segment à la croissance la plus rapide avec un TCAC de 10,29 % jusqu'en 2030, portés par leur utilisation dans la nutrition sportive et les applications de préparations pour nourrissons où la pureté en protéines dépasse 90 % [3]Science Direct, "Traitement des protéines de lactosérum et dérivés émergents : une perspective d'analyse des constituants, bioactivités, fonctionnalités aux applications thérapeutiques", sciencedirect.com. Le processus de production nécessite environ 3 tonnes de graines de soja dégraissées pour produire 1 tonne d'isolat, la tarification premium compensant les coûts de fabrication plus élevés. De nouvelles méthodes de traitement, telles que les techniques de pressage à vis assisté par gaz, améliorent la fonctionnalité des isolats tout en réduisant l'impact environnemental par rapport à l'extraction à l'hexane. Les réglementations de la FDA soutiennent la croissance du marché des isolats en autorisant des allégations de santé spécifiques pour les produits contenant au moins 6,25 grammes de protéines de soja par portion. Le marché montre une tendance vers les produits premium, les isolats gagnant en valeur dans les applications où les propriétés fonctionnelles justifient des coûts plus élevés, tandis que les concentrés restent dominants dans la fabrication alimentaire sensible aux coûts.

Par application : les compléments alimentaires accélèrent la croissance

Le segment alimentation et boissons domine le marché des protéines de soja avec une part de 34,47 % en 2024, principalement en raison de son adoption généralisée dans diverses applications alimentaires. Le statut réglementaire établi et les propriétés fonctionnelles des protéines de soja en font un choix privilégié dans les produits de boulangerie, les alternatives laitières et les substituts de viande. La polyvalence et le profil nutritionnel de cet ingrédient contribuent à son acceptation croissante dans différentes catégories alimentaires. Les directives révisées de l'USDA autorisent désormais l'inclusion du tofu et du yaourt de soja dans les programmes de restauration scolaire, élargissant considérablement les opportunités de marché institutionnel. Selon ces directives, 2,2 onces de tofu contenant 5 grammes de protéines peuvent être comptabilisées comme 1 once d'alternative à la viande, renforçant davantage la position des protéines de soja dans la restauration collective institutionnelle.

Les compléments alimentaires représentent l'application à la croissance la plus rapide avec un TCAC de 11,23 %, portés par les tendances de la nutrition sportive et les applications de nutrition médicale nécessitant une biodisponibilité protéique et des profils en acides aminés spécifiques. Le chevauchement entre les catégories alimentaires et les compléments crée des opportunités pour les aliments fonctionnels à haute concentration en protéines tout en maintenant un goût et une texture proches des aliments. Les applications de préparations pour nourrissons commandent des prix premium et nécessitent un traitement spécialisé pour répondre aux normes de sécurité et nutritionnelles, malgré des volumes plus faibles. L'environnement réglementaire soutient les applications de compléments alimentaires, le projet de directive de la FDA sur les alternatives végétales fournissant des voies claires pour les allégations de teneur en protéines.

Par grade : le grade alimentaire maintient sa domination

Les protéines de soja de grade alimentaire détiennent une part de marché de 34,47 % en 2024, soutenues par des protocoles de sécurité alimentaire établis et des approbations réglementaires dans les applications alimentaires et de boissons. Les exigences de l'USDA pour les produits protéiques alternatifs spécifient une teneur minimale en protéines de 18 % et une qualité biologique de 80 % par rapport à la caséine, établissant des normes claires pour le développement de produits de grade alimentaire. Les mesures strictes de contrôle de la qualité et les exigences de documentation garantissent une qualité et une sécurité constantes des produits dans toutes les applications alimentaires. La demande des consommateurs pour des alternatives protéiques végétales a renforcé davantage la position des protéines de soja de grade alimentaire dans les produits alimentaires premium et les compléments nutritionnels. Le marché favorise les produits de grade alimentaire dans les applications nécessitant une conformité réglementaire et une acceptation des consommateurs, tandis que les produits de grade non alimentaire sont en concurrence dans les applications de commodités basées sur le prix.

Les applications de grade non alimentaire affichent un TCAC de 10,48 %, avec une adoption accrue dans les formulations d'alimentation animale et les utilisations industrielles où des exigences de pureté moins strictes offrent des avantages en termes de coûts. Les différences de traitement entre les grades reflètent des besoins variables en matière de contrôle de la qualité, les produits de grade alimentaire nécessitant des tests et une documentation supplémentaires pour se conformer aux réglementations de la FDA sur les additifs alimentaires. Le cadre réglementaire de la biotechnologie, supervisé conjointement par l'EPA, la FDA et l'USDA, impose des exigences de conformité supplémentaires pour les protéines de soja génétiquement modifiées, affectant la classification par grade et le positionnement sur le marché. Les avancées dans les technologies de traitement, notamment les nouveaux concentrés de protéines de soja aux fonctionnalités améliorées, réduisent les distinctions traditionnelles entre grades à mesure que les fabricants développent des produits spécifiques aux applications.

Analyse géographique

L'Amérique du Nord détient 38,65 % de la part du marché mondial des protéines de soja en 2024, soutenue par des infrastructures de traitement et des cadres réglementaires établis. Les chaînes d'approvisionnement intégrées de la région relient la production de graines de soja aux installations de traitement, bien que les limitations des infrastructures de transport dans les zones de production augmentent les coûts logistiques. Les approbations d'allégations de santé de la FDA pour les produits à base de protéines de soja et les programmes de certification biologique de l'USDA créent des opportunités de marché, malgré des coûts de production plus élevés. La maturité du marché nord-américain encourage le développement d'applications premium, illustré par les investissements de Green Bison Soy Processing (coentreprise ADM-Marathon) dans l'intégration du diesel renouvelable.

L'Asie-Pacifique affiche le taux de croissance le plus élevé avec un TCAC de 11,78 % jusqu'en 2030, principalement en raison de l'accent mis par la Chine sur la production nationale de protéines et de l'acceptation traditionnelle des aliments à base de soja. La dépendance de la Chine à 90 % aux importations de graines de soja présente des vulnérabilités d'approvisionnement, que le gouvernement aborde par des incitations à la production nationale et des alternatives protéiques. Le leadership réglementaire de Singapour dans la viande cultivée et les alternatives végétales, combiné aux investissements régionaux dans la recherche sur les protéines alternatives, soutient la croissance du marché. Le passage de la Chine des importations de graines de soja américaines aux importations brésiliennes en raison des droits de douane influence les stratégies régionales de la chaîne d'approvisionnement.

L'Europe privilégie la production nationale de protéines grâce à des initiatives politiques et des programmes de financement pour réduire la dépendance aux importations. L'investissement de 38 millions EUR de l'Allemagne dans le développement de protéines durables démontre l'engagement régional. Le marché favorise les produits à base de protéines de soja d'origine durable, tout en faisant face à la concurrence des alternatives régionales comme les protéines de pois et de fève. Le Brésil, en tant que leader mondial de la production de graines de soja, rencontre des limitations d'infrastructure affectant le développement du traitement. Le Moyen-Orient et l'Afrique présentent un potentiel de croissance en raison de l'augmentation des populations et de la demande en protéines, mais font face à des contraintes d'infrastructure de traitement et réglementaires.

Note: Les parts de segment de tous les segments individuels seront disponibles à l'achat du rapport

Paysage concurrentiel

Le marché des protéines de soja présente une fragmentation significative, indiquant des opportunités de consolidation substantielles à mesure que les acteurs établis exploitent leurs avantages d'échelle dans les technologies de traitement et l'intégration de la chaîne d'approvisionnement. Parmi les principaux acteurs figurent Archer Daniels Midland Company, SunOpta Inc., Bunge Limited, Cargill Incorporated, entre autres. Les grands transformateurs comme ADM et Cargill, Incorporated, poursuivent des stratégies d'intégration verticale, combinant le broyage des graines de soja avec l'isolation des protéines et le développement de produits en aval pour capturer de la valeur tout au long de la chaîne d'approvisionnement.

Les partenariats stratégiques se concentrent de plus en plus sur l'intégration technologique plutôt que sur l'expansion traditionnelle des capacités, illustrée par la collaboration de Cargill avec ENOUGH pour développer des alternatives à base de mycoprotéines qui complètent les portefeuilles existants de protéines de soja. L'innovation dans le traitement émerge comme un facteur de différenciation clé, les entreprises investissant dans des méthodes d'extraction propriétaires qui améliorent les propriétés fonctionnelles tout en réduisant l'impact environnemental. Des opportunités existent dans des applications spécialisées où le profil complet en acides aminés des protéines de soja offre des avantages par rapport aux protéines végétales alternatives, notamment dans les segments de nutrition médicale et de préparations pour nourrissons, où les barrières réglementaires favorisent les ingrédients établis.

Les perturbateurs émergents se concentrent sur la technologie de traitement plutôt que sur le contrôle des matières premières, avec des entreprises comme Benson Hill développant des variétés de soja améliorées offrant une teneur en protéines plus élevée et un meilleur potentiel de rendement. L'activité de brevets dans le traitement des protéines de soja, notamment les traitements à haute pression hydrostatique et les techniques de modification enzymatique, indique un focus continu sur l'amélioration des propriétés fonctionnelles. La dynamique du marché favorise les entreprises disposant de chaînes d'approvisionnement intégrées et de capacités techniques pour développer des produits spécifiques aux applications, tandis que les transformateurs de commodités font face à une pression sur les marges due à la volatilité des prix des matières premières et à la concurrence des sources de protéines alternatives.

Leaders du secteur des protéines de soja biologiques

Archer Daniels Midland Company

SunOpta Inc.

Cargill, Incorporated.

Devansoy Inc

Bunge Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Bunge a présenté une nouvelle gamme de concentrés de protéines de soja à l'IFFA, avec un lancement prévu à l'automne. Ces concentrés répondent aux défis clés du marché des protéines végétales en offrant une couleur neutre, un goût propre et une efficacité économique pour les fabricants d'aliments. La production de ces concentrés de protéines de soja a lieu dans l'installation de Bunge à Morristown, Indiana, en accord avec l'expansion des produits à base de protéines végétales de l'entreprise.

- Mars 2025 : New Protein International, basée en Ontario, développe la première grande installation de traitement de graines de soja du Canada à Sarnia. L'entreprise, cofondée par l'agriculteur Martin Vanderloo, vise à traiter 70 000 tonnes de graines de soja par an, produisant plus de 17 000 tonnes de protéines de soja et de sous-produits de grade alimentaire. L'installation emploiera plus de 100 personnes et soutiendra les capacités de production nationale de protéines de soja du Canada tout en offrant des opportunités d'exportation.

- Septembre 2024 : Scoular est sur le point de démarrer les opérations de sa nouvelle installation de trituration de graines oléagineuses de canola et de soja en octobre. L'installation servira les producteurs ciblant les marchés des carburants renouvelables et les marchés de farine protéique pour l'alimentation animale. L'installation a été réaménagée pour traiter 11 millions de boisseaux de graines oléagineuses par an.

Périmètre du rapport mondial sur le marché des protéines de soja biologiques

Le marché des protéines de soja biologiques est diversement segmenté par type de produit en concentrés, isolats et protéines texturées. Les protéines de soja biologiques se différencient par leur utilisation dans la boulangerie et la confiserie, les extenseurs et substituts de viande, les compléments nutritionnels, les boissons et d'autres applications. De plus, le marché des protéines de soja biologiques peut être segmenté sur la base de la géographie.

| Concentrés |

| Isolats |

| Texturés/Hydrolysés |

| Alimentation et boissons | Boulangerie et confiserie |

| Snacks | |

| Produits laitiers et alternatives laitières | |

| Produits à base de viande/volaille/fruits de mer et alternatives à la viande | |

| Boissons | |

| Autres applications alimentaires | |

| Compléments alimentaires | Nutrition sportive et de performance |

| Alimentation infantile et préparations pour nourrissons | |

| Nutrition des personnes âgées et nutrition médicale | |

| Alimentation animale | |

| Soins personnels et cosmétiques |

| Grade alimentaire |

| Grade non alimentaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Concentrés | |

| Isolats | ||

| Texturés/Hydrolysés | ||

| Par application | Alimentation et boissons | Boulangerie et confiserie |

| Snacks | ||

| Produits laitiers et alternatives laitières | ||

| Produits à base de viande/volaille/fruits de mer et alternatives à la viande | ||

| Boissons | ||

| Autres applications alimentaires | ||

| Compléments alimentaires | Nutrition sportive et de performance | |

| Alimentation infantile et préparations pour nourrissons | ||

| Nutrition des personnes âgées et nutrition médicale | ||

| Alimentation animale | ||

| Soins personnels et cosmétiques | ||

| Par grade | Grade alimentaire | |

| Grade non alimentaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des protéines de soja ?

Le marché des protéines de soja est évalué à 0,73 milliard USD en 2025 et devrait atteindre 1,14 milliard USD d'ici 2030.

Quelle région connaît la croissance la plus rapide pour les protéines de soja ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC prévu de 11,78 % jusqu'en 2030, porté par l'effort de la Chine en faveur de la production nationale de protéines.

Quelle forme de protéines de soja affiche la croissance la plus élevée ?

Les isolats de protéines de soja sont en tête avec un TCAC de 10,29 % car leur pureté ≥ 90 % convient à la nutrition sportive et aux préparations pour nourrissons.

Comment les changements réglementaires affectent-ils la demande de protéines de soja ?

Le projet de directive d'étiquetage de la FDA de 2025 établit des règles plus claires pour les allégations de qualité des protéines, stimulant les lancements de nouveaux produits utilisant des protéines de soja.

Pourquoi les protéines de soja sont-elles privilégiées dans les produits à étiquetage propre ?

L'extraction aqueuse évite les résidus d'hexane, et la certification biologique commande des primes de prix, alignant les protéines de soja sur la préférence des consommateurs pour les ingrédients naturels.

Dernière mise à jour de la page le: