Taille et parts du marché des acides organiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.69 Milliards de dollars |

| Taille du Marché (2031) | 20.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des acides organiques par Mordor Intelligence

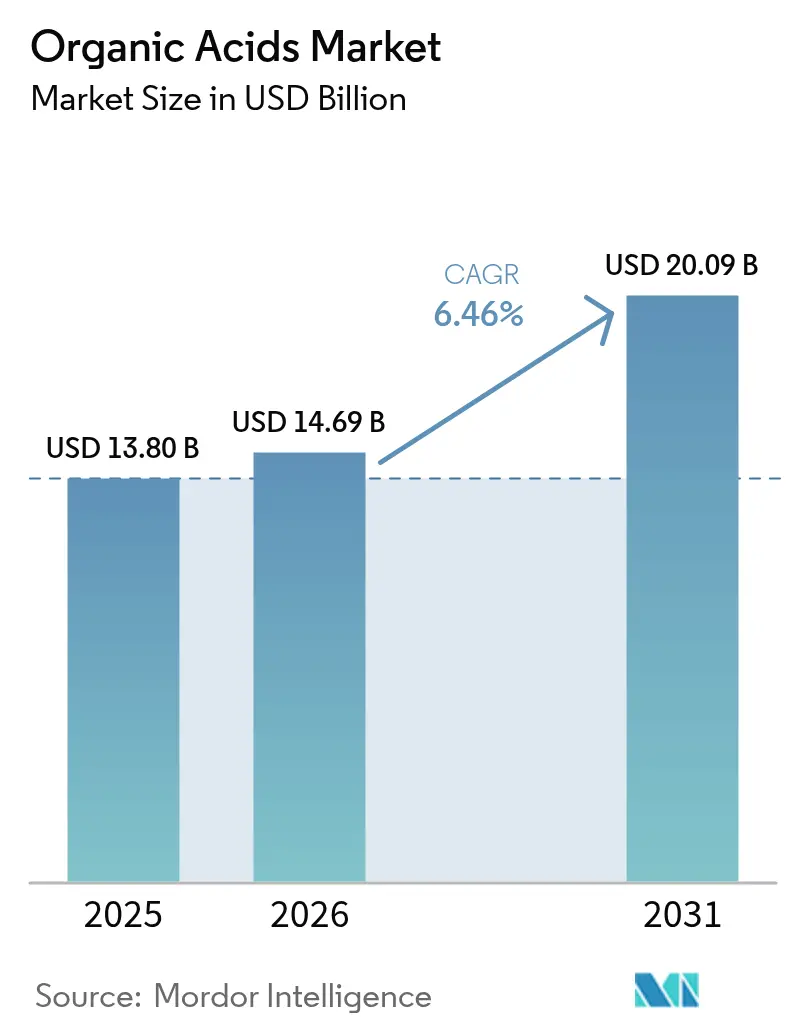

La taille du marché des acides organiques en 2026 est estimée à 14,69 milliards USD, en progression par rapport à la valeur de 2025 de 13,80 milliards USD, avec des projections pour 2031 indiquant 20,09 milliards USD, soit une croissance à un CAGR de 6,46 % sur la période 2026-2031. Cette croissance est largement portée par une transition notable des procédés pétrochimiques vers les procédés de fermentation bio-sourcés, ainsi que par une demande croissante de produits à étiquette propre dans les secteurs de l'alimentation, des polymères et de la pharmacie. Les acides organiques, qui comprennent l'acide acétique, l'acide citrique, l'acide lactique et d'autres, jouent un rôle crucial dans diverses applications telles que la conservation des aliments, l'amélioration des arômes et la régulation du pH. L'évolution vers des méthodes de production bio-sourcées gagne du terrain en raison des préoccupations environnementales et de la nécessité de trouver des alternatives durables. Par ailleurs, la préférence croissante des consommateurs pour des produits naturels et à étiquette propre pousse les fabricants à adopter des acides organiques dans les formulations alimentaires et de boissons. Dans les industries des polymères et de la pharmacie, les acides organiques sont de plus en plus utilisés pour leurs propriétés fonctionnelles, notamment en tant qu'intermédiaires dans la synthèse chimique et pour améliorer les performances des produits. Cette adoption croissante dans diverses chaînes de valeur souligne l'expansion robuste du marché au cours de la période de prévision.

Principaux enseignements du rapport

- Par type de produit, l'acide acétique a dominé avec 33,72 % de la part du marché des acides organiques en 2025, tandis que l'acide succinique devrait se développer à un CAGR de 9,52 % jusqu'en 2031.

- Par source, les filières pétrochimiques détenaient 60,98 % de la part des revenus en 2025, tandis que les acides bio-sourcés devraient croître à un CAGR de 10,93 % jusqu'en 2031.

- Par forme, le liquide représentait 58,21 % de la part des revenus en 2025, tandis que les formes sèches/en poudre devraient croître à un CAGR de 6,44 % jusqu'en 2031.

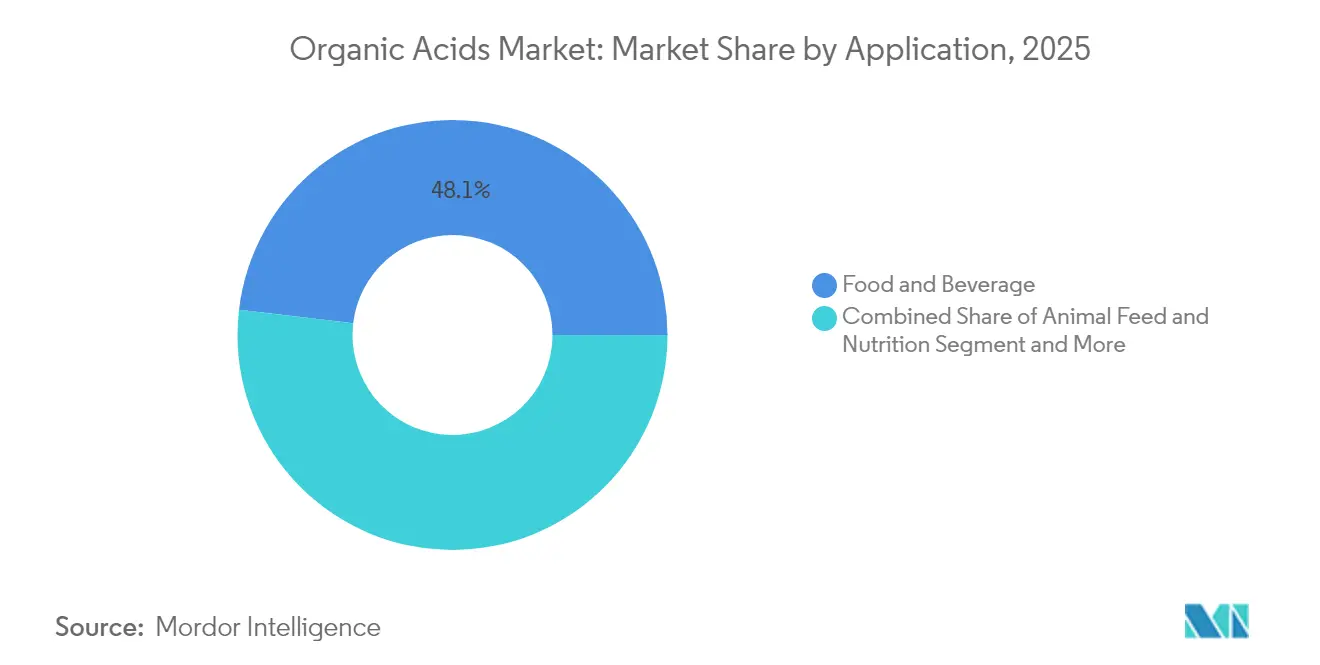

- Par application, l'alimentation et les boissons représentaient 48,12 % de la taille du marché des acides organiques en 2025 ; les polymères et les bioplastiques progressent à un CAGR de 11,32 % jusqu'en 2031.

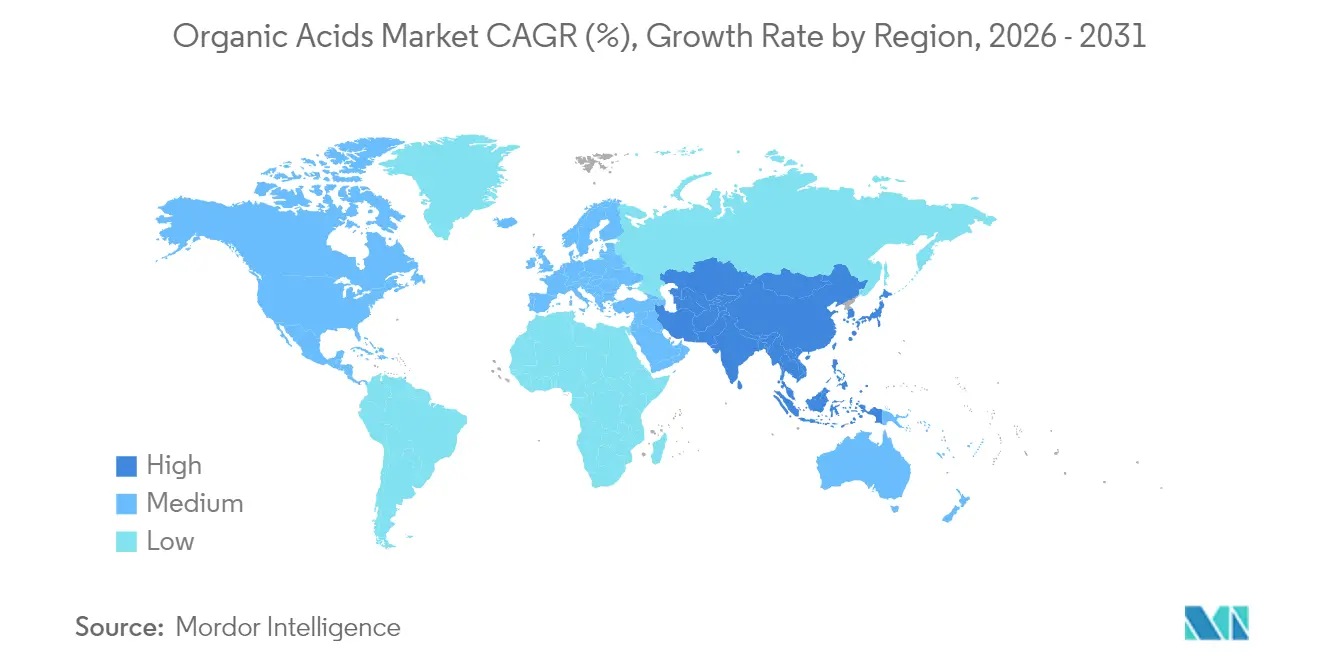

- Par géographie, l'Asie-Pacifique détenait 30,08 % de la part des revenus en 2025 et devrait enregistrer un CAGR de 9,29 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des acides organiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide de l'acide acétique dans le monomère d'acétate de vinyle pour les films EVA solaires | +1.2% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande d'acide lactique de qualité pharmaceutique pour les formulations de médicaments injectables | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des conservateurs naturels à base d'acide citrique dans les boissons à étiquette propre | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Croissance de l'acide succinique en tant que bloc de construction pour le Bio-PBS et le Bio-BDO | +1.1% | Amérique du Nord et Europe, avec une présence émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des acides formique et propionique de qualité alimentaire pour les régimes porcins sans syndrome dysgénésique et respiratoire porcin | +0.6% | Mondial, avec un accent sur l'Asie-Pacifique et l'Europe | Moyen terme (2-4 ans) |

| Utilisation dans l'alimentation animale comme alternatives aux antibiotiques | +0.7% | Mondial, en particulier dans les régions soumises à des restrictions sur les antibiotiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de l'acide acétique dans le monomère d'acétate de vinyle pour les films EVA solaires

La croissance rapide de l'industrie photovoltaïque a considérablement accru la demande d'acide acétique dans la production de monomères d'acétate de vinyle (MAV). Les films d'encapsulation EVA, essentiels pour améliorer la durabilité et l'efficacité des panneaux solaires, sont à l'origine de cette demande. Les producteurs peuvent désormais fabriquer du MAV de qualité commerciale à partir de matières premières renouvelables en utilisant le craquage non catalytique de l'huile de soja. Ce procédé innovant génère de l'acide acétique en tant que coproduit de valeur, conforme aux exigences de qualité strictes de l'industrie solaire. En adoptant cette voie de production bio-sourcée, les fabricants répondent aux obligations de durabilité tout en diversifiant leurs chaînes d'approvisionnement pour réduire leur dépendance au MAV d'origine pétrochimique. De plus, l'intégration de l'éthylène issu d'éthanol renouvelable avec de l'acide acétique bio-sourcé établit une voie de production de MAV entièrement durable. Cette avancée permet aux producteurs d'acides organiques de capitaliser sur des opportunités de prix premium dans le marché solaire en pleine expansion.

Demande d'acide lactique de qualité pharmaceutique pour les formulations de médicaments injectables

La demande d'acide lactique de qualité pharmaceutique constitue un moteur important du marché des acides organiques, notamment en raison de son utilisation croissante dans les formulations de médicaments injectables. L'acide lactique, reconnu pour sa biocompatibilité et sa biodégradabilité, est largement utilisé dans l'industrie pharmaceutique pour améliorer les systèmes d'administration des médicaments. Selon la Food and Drug Administration des États-Unis (FDA), l'adoption de l'acide lactique dans les formulations médicamenteuses est conforme aux normes strictes de sécurité et d'efficacité, ce qui en fait un choix privilégié pour les médicaments injectables [1]Source : Food and Drug Administration des États-Unis, "Thérapeutique médicamenteuse et réglementation aux États-Unis", www.fda.gov. Par ailleurs, l'Organisation mondiale de la santé souligne l'importance de ces composés biocompatibles pour améliorer les résultats pour les patients, notamment dans les médicaments de soins intensifs. De plus, la prévalence croissante des maladies chroniques telles que le diabète et les troubles cardiovasculaires a entraîné une forte augmentation de la demande de médicaments injectables, stimulant davantage le besoin d'acide lactique de qualité pharmaceutique. Selon les Centres pour le contrôle et la prévention des maladies (CDC), la prévalence totale du diabète était de 15,8 % chez tous les adultes aux États-Unis en 2023[2]Source : Centres pour le contrôle et la prévention des maladies, "Rapport national sur les statistiques du diabète", www.cdc.gov, soulignant le besoin croissant de systèmes efficaces d'administration des médicaments. Cette croissance devrait avoir un impact direct sur la demande d'acide lactique dans les applications pharmaceutiques.

Expansion des conservateurs naturels à base d'acide citrique dans les boissons à étiquette propre

L'expansion des conservateurs naturels à base d'acide citrique s'impose comme un moteur important du marché des acides organiques. Ces conservateurs sont de plus en plus privilégiés dans les boissons à étiquette propre en raison de leur origine naturelle et de leurs propriétés multifonctionnelles, telles que l'amélioration des arômes, le maintien de l'équilibre du pH et la prolongation de la durée de conservation. La demande de produits à étiquette propre a considérablement augmenté ces dernières années, portée par la préférence des consommateurs pour la transparence et les ingrédients naturels. Une étude du CBI, le ministère des Affaires étrangères, met en évidence cette tendance, projetant que les produits à étiquette propre passeront de 52 % des portefeuilles en 2021 à plus de 70 % en 2025 et 2026 [3]Source : CBI Ministère des Affaires étrangères, Quelles tendances offrent des opportunités,

www.cbi.eu.. Par ailleurs, l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) souligne que l'acide citrique est l'un des acides organiques les plus utilisés dans le monde, avec des applications couvrant l'alimentation, les boissons et la pharmacie. Cette tendance s'aligne sur l'accent réglementaire croissant mis sur la réduction des additifs synthétiques dans les produits de consommation, propulsant davantage l'adoption de solutions à base d'acide citrique dans l'industrie des boissons.

Croissance de l'acide succinique en tant que bloc de construction pour le Bio-PBS et le Bio-BDO

La demande croissante d'acide succinique en tant que bloc de construction pour les polymères bio-sourcés, tels que le Bio-PBS (polybutylène succinate) et le Bio-BDO (1,4-butanediol), stimule le marché des acides organiques. L'acide succinique, dérivé de matières premières renouvelables, est de plus en plus utilisé dans la production de matériaux biodégradables et durables. Cette tendance s'aligne sur l'évolution mondiale vers la réduction de la dépendance aux combustibles fossiles et la minimisation de l'impact environnemental. L'utilisation de l'acide succinique dans le Bio-PBS améliore la biodégradabilité et les propriétés mécaniques du polymère, ce qui en fait un choix privilégié dans l'emballage, l'agriculture et d'autres applications. De même, son rôle dans la production de Bio-BDO, un intermédiaire clé pour diverses applications industrielles, souligne davantage son importance dans le secteur des produits chimiques bio-sourcés. L'adoption croissante d'alternatives bio-sourcées dans tous les secteurs devrait stimuler la demande d'acide succinique, contribuant ainsi de manière significative à la croissance du marché des acides organiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Directives strictes sur les COV limitant les acides acrylique et adipique d'origine pétrochimique | -0.9% | Amérique du Nord et Europe, avec des réglementations émergentes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Surcapacité et compression des prix dans l'acide citrique chinois de faible pureté | -0.7% | Mondial, avec un impact primaire en Asie-Pacifique | Moyen terme (2-4 ans) |

| Préoccupations environnementales liées aux acides synthétiques freinant la croissance du marché | -0.5% | Mondial, avec une application plus stricte dans les marchés développés | Long terme (≥ 4 ans) |

| Obstacles technologiques et infrastructurels entravant la croissance du marché | -0.8% | Mondial, avec des défis aigus dans les marchés en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Directives strictes sur les COV limitant les acides acrylique et adipique d'origine pétrochimique

Le marché des acides organiques subit un frein important en raison des directives strictes sur les composés organiques volatils (COV) imposées aux acides acrylique et adipique d'origine pétrochimique. Ces directives visent à réduire la pollution environnementale et à promouvoir la durabilité en limitant l'utilisation de dérivés pétrochimiques qui contribuent aux émissions de COV. Les COV sont connus pour avoir des effets néfastes sur la santé humaine et l'environnement, notamment en contribuant à la formation d'ozone au niveau du sol et à la dégradation de la qualité de l'air. En conséquence, les organismes de réglementation de diverses régions, notamment l'Amérique du Nord, l'Europe et l'Asie-Pacifique, ont mis en place des directives strictes pour limiter les émissions de COV, ce qui a un impact direct sur la production et l'utilisation des acides acrylique et adipique d'origine pétrochimique. Les fabricants du marché des acides organiques sont confrontés à des difficultés pour se conformer à ces réglementations, ce qui peut entraîner une augmentation des coûts de production en raison de la nécessité de technologies et de procédés avancés pour satisfaire aux normes de conformité. De plus, ces restrictions poussent le secteur à explorer et à adopter des matières premières alternatives, telles que les matières premières bio-sourcées, qui sont plus respectueuses de l'environnement mais souvent associées à des coûts plus élevés et à des problèmes d'évolutivité.

Préoccupations environnementales liées aux acides synthétiques freinant la croissance du marché

Les préoccupations environnementales concernant l'utilisation des acides synthétiques freinent considérablement la croissance du marché des acides organiques. Les processus de production et d'élimination des acides synthétiques entraînent souvent des impacts environnementaux négatifs, tels que la contamination de l'eau et des sols, les émissions de gaz à effet de serre et la dégradation écologique. Ces risques environnementaux ont conduit à la mise en place de réglementations strictes par les gouvernements et à une surveillance accrue par les organisations environnementales, créant des charges de conformité supplémentaires pour les fabricants. De plus, la sensibilisation croissante des consommateurs à l'empreinte environnementale des acides synthétiques a orienté la demande vers des alternatives plus durables et respectueuses de l'environnement, telles que les acides organiques. Ce changement a intensifié la pression sur les fabricants pour qu'ils innovent et adoptent des méthodes de production plus écologiques, qui nécessitent souvent des investissements substantiels et des délais plus longs. Par conséquent, ces facteurs freinent collectivement la trajectoire de croissance du marché des acides organiques, posant des défis importants pour les parties prenantes de toute la chaîne de valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'acide acétique domine tandis que l'acide succinique connaît une forte progression

En 2025, l'acide acétique détient une part de marché dominante de 33,72 % sur le marché des acides organiques, maintenant sa position de leader. Cette domination est attribuée à ses nombreuses applications dans divers secteurs, notamment les textiles, l'alimentation et les boissons, et la pharmacie. L'acide acétique joue un rôle essentiel dans la production de monomère d'acétate de vinyle (MAV), qui est un précurseur clé pour la fabrication d'adhésifs, de peintures et de revêtements. De plus, son utilisation dans la production d'anhydride acétique, d'acide téréphtalique et d'esters d'acétate renforce davantage sa demande. La polyvalence du composé et sa demande généralisée dans les secteurs utilisateurs finaux continuent de stimuler sa croissance et de consolider sa position de leader du marché. L'accent croissant mis sur les applications industrielles et la demande croissante de MAV dans les économies émergentes devraient encore renforcer la croissance de l'acide acétique dans les années à venir.

L'acide succinique, quant à lui, s'impose comme le segment à la croissance la plus rapide sur le marché des acides organiques. Il devrait enregistrer un CAGR robuste de 9,52 % au cours de la période de prévision 2026-2031. Cette croissance est principalement alimentée par son adoption croissante en tant que bloc de construction pour les polymères biodégradables, qui gagnent du terrain en raison des préoccupations environnementales croissantes et du soutien réglementaire aux matériaux durables. L'acide succinique est également utilisé dans la production de résines, de revêtements et de produits de soins personnels, contribuant davantage à l'expansion de sa présence sur le marché. De plus, les avancées dans les technologies de production bio-sourcées ont fait de l'acide succinique une alternative rentable et renouvelable aux produits chimiques d'origine pétrolière.

Par source : le segment bio-sourcé dépasse les origines pétrochimiques

En 2025, les sources pétrochimiques dominaient le marché des acides organiques, détenant une part significative de 60,98 %. Ces sources continuent de jouer un rôle crucial pour répondre à la forte demande d'acides organiques dans divers secteurs, notamment l'alimentation et les boissons, la pharmacie et les produits chimiques. L'infrastructure établie pour la production pétrochimique et les coûts de production relativement plus faibles contribuent à leur forte position sur le marché. Cependant, les préoccupations concernant la durabilité environnementale et la volatilité des prix du pétrole brut pourraient poser des défis à la croissance des acides organiques d'origine pétrochimique dans les années à venir.

D'autre part, les sources bio-sourcées d'acides organiques devraient croître à un CAGR impressionnant de 10,93 % au cours de la période de prévision. Cette croissance est portée par la préférence croissante des consommateurs pour des produits durables et respectueux de l'environnement, ainsi que par des réglementations environnementales strictes encourageant l'adoption de ressources renouvelables. Les acides organiques bio-sourcés sont dérivés de matières premières renouvelables telles que le maïs, la canne à sucre et d'autres biomasses, ce qui en fait une alternative plus durable aux sources pétrochimiques. Les avancées en biotechnologie et dans les procédés de fermentation améliorent encore l'efficacité et l'évolutivité de la production d'acides organiques bio-sourcés, positionnant ce segment comme un moteur de croissance clé sur le marché.

Par application : l'alimentation et les boissons en tête tandis que les polymères et les bioplastiques connaissent une forte progression

En 2025, le secteur de l'alimentation et des boissons domine le marché des acides organiques, représentant une part significative de 48,12 %. Les acides organiques sont largement utilisés dans ce secteur en raison de leurs propriétés multifonctionnelles, notamment la conservation, l'amélioration des arômes et la régulation du pH. Ces acides contribuent à prolonger la durée de conservation des produits, à maintenir leur qualité et à améliorer leur goût, les rendant indispensables dans les aliments transformés, les boissons et les repas prêts à consommer. La préférence croissante des consommateurs pour les aliments et boissons de commodité, associée à l'accent croissant mis sur la sécurité et la qualité alimentaires, continue de stimuler la demande d'acides organiques dans ce secteur. De plus, la tendance croissante aux produits à étiquette propre et aux ingrédients naturels a encore renforcé l'adoption des acides organiques, car ils répondent à la demande des consommateurs pour des options alimentaires plus saines et plus transparentes.

D'autre part, le secteur des polymères et des bioplastiques s'impose comme un segment à forte croissance sur le marché des acides organiques. Ce secteur devrait enregistrer un CAGR impressionnant de 11,32 % de 2026 à 2031, porté par la demande croissante de solutions d'emballage biodégradables et durables. Les acides organiques servent de matières premières clés dans la production de bioplastiques, offrant une alternative respectueuse de l'environnement aux plastiques conventionnels. L'accent croissant mis sur la réduction des déchets plastiques, soutenu par des réglementations environnementales strictes et une sensibilisation croissante des consommateurs, devrait propulser l'adoption des acides organiques dans ce secteur au cours de la période de prévision. De plus, les avancées dans les technologies des bioplastiques et les investissements croissants dans la recherche et le développement améliorent l'efficacité et l'évolutivité de la production de bioplastiques.

Par forme : le liquide domine tandis que les formats secs gagnent du terrain

En 2025, les acides organiques liquides dominent le marché des acides organiques avec une part de marché de 58,21 %. Leur adoption généralisée est attribuée à leur facilité de manipulation, qui simplifie les processus industriels, et à leurs coûts de production plus faibles par rapport aux autres formats. Ces avantages font des acides organiques liquides un choix privilégié dans divers secteurs, notamment l'alimentation et les boissons, la pharmacie et les produits chimiques. La demande constante d'acides organiques liquides devrait maintenir leur part de marché significative au cours de la période de prévision, portée par leur polyvalence et leur rentabilité dans les applications à grande échelle. De plus, les avancées dans les technologies de production sont susceptibles d'améliorer l'efficacité et la qualité des acides organiques liquides, consolidant davantage leur position sur le marché.

D'autre part, les acides organiques secs ou en poudre devraient connaître une croissance substantielle de 2026 à 2031, avec un CAGR robuste de 6,44 %. Cette croissance est alimentée par leur durée de conservation plus longue, leur facilité de transport et leur adéquation aux applications nécessitant un dosage précis, telles que l'alimentation animale et la conservation des aliments. La capacité du format en poudre à maintenir sa stabilité dans des conditions environnementales variables en fait une option attrayante pour les fabricants. De plus, l'accent croissant mis sur les solutions durables et respectueuses de l'environnement a suscité un intérêt pour les applications de bioplastiques, où les acides organiques jouent un rôle crucial en tant que matières premières. La demande croissante de formats en poudre et d'applications de bioplastiques devrait stimuler l'innovation et élargir la portée du marché au cours de la période de prévision.

Analyse géographique

En 2025, l'Asie-Pacifique dominait le marché mondial des acides organiques, détenant la plus grande part de marché régionale de 30,08 % et enregistrant la croissance la plus rapide avec un CAGR projeté de 9,29 % jusqu'en 2031. Ce double leadership découle de l'écosystème manufacturier robuste de la région et des modes de consommation croissants de sa population de classe moyenne en expansion. La demande d'acides organiques est particulièrement forte dans les applications alimentaires, pharmaceutiques et industrielles, portée par une urbanisation croissante et l'évolution des préférences des consommateurs. La Chine, en tant que producteur clé de la région, est confrontée à des défis tels que la surcapacité et les différends commerciaux en cours, qui pourraient affecter sa dynamique de marché. Cependant, l'Inde et les pays d'Asie du Sud-Est émergent comme des contributeurs de croissance significatifs, soutenus par un développement économique rapide, des politiques gouvernementales favorables et un alignement sur les normes mondiales de durabilité.

L'Amérique du Nord continue de maintenir une position solide sur le marché des acides organiques, soutenue par ses avancées technologiques dans la production bio-sourcée et un cadre réglementaire qui privilégie la durabilité et des normes de qualité élevées. La région a connu des investissements substantiels dans les capacités de fermentation, comblant les lacunes infrastructurelles antérieures et permettant des processus de production plus efficaces. La demande d'acides organiques en Amérique du Nord est encore renforcée par l'adoption croissante d'alternatives bio-sourcées dans divers secteurs, notamment l'alimentation et les boissons, la pharmacie et l'agriculture. L'accent mis par la région sur l'innovation et la durabilité l'a positionnée comme un leader dans le développement de solutions avancées d'acides organiques, répondant aux marchés nationaux et internationaux. Ces facteurs assurent la prééminence continue de l'Amérique du Nord dans le paysage du marché mondial.

L'Europe, avec son marché mature des acides organiques, met l'accent sur les applications premium et la conformité réglementaire stricte. Les normes environnementales strictes de la région créent des opportunités pour les producteurs bio-sourcés, car les industries s'orientent de plus en plus vers des solutions durables et respectueuses de l'environnement. La demande d'acides organiques en Europe est portée par leurs applications dans la conservation des aliments, la pharmacie et les processus industriels, où la qualité et la durabilité sont primordiales. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient & Afrique représentent des opportunités émergentes sur le marché mondial des acides organiques. Ces régions bénéficient du développement économique et de l'abondance des ressources agricoles, qui constituent une base solide pour la production et la consommation d'acides organiques.

Paysage concurrentiel

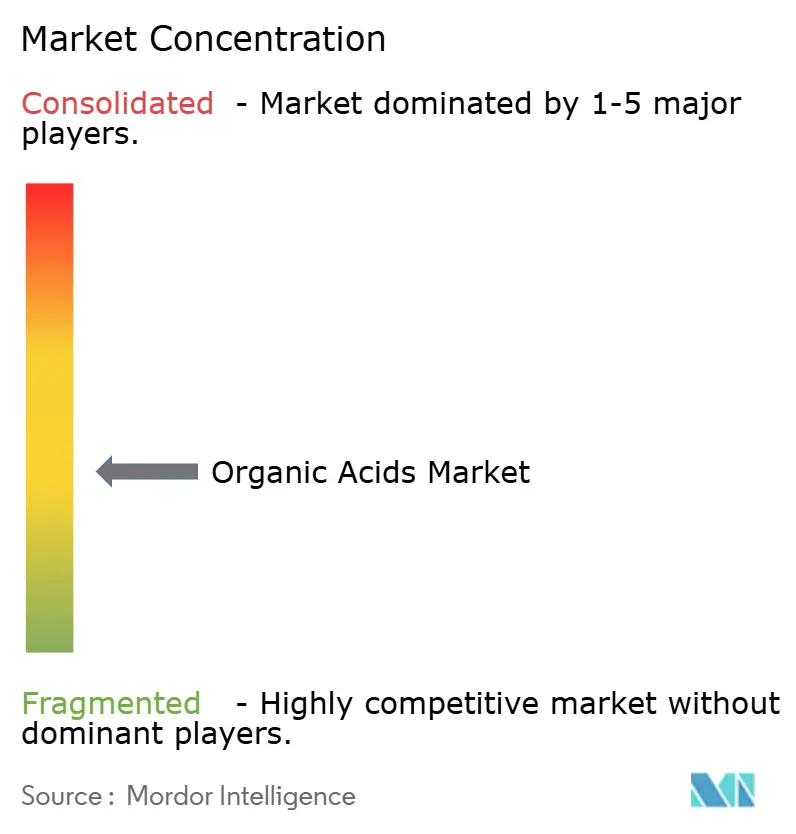

Le marché des acides organiques, à l'échelle mondiale, présente une fragmentation modérée. Ce niveau de fragmentation crée des opportunités significatives de consolidation des parts de marché, notamment par le biais d'acquisitions stratégiques et d'expansions de capacités. Les entreprises tirent parti de capacités technologiques avancées et élargissent leur présence géographique pour renforcer leurs positions concurrentielles. Les acteurs établis, tels que BASF, se concentrent sur des technologies de production durables pour s'aligner sur l'évolution des préférences des consommateurs et des exigences réglementaires, maintenant ainsi leur leadership sur le marché. La nature concurrentielle du marché est encore alimentée par la demande croissante d'acides organiques dans des secteurs tels que l'alimentation et les boissons, la pharmacie et l'agriculture, ce qui pousse les entreprises à innover et à différencier leurs offres.

Les leaders du secteur adoptent des stratégies différenciées pour rester en tête dans ce paysage concurrentiel. BASF, par exemple, investit massivement dans des méthodes de production innovantes et durables pour réduire l'impact environnemental tout en répondant à la demande croissante d'acides organiques dans diverses applications. Ces stratégies améliorent non seulement l'efficacité opérationnelle, mais répondent également à l'accent croissant mis sur la durabilité au sein du marché. De plus, les acteurs établis se concentrent sur l'expansion de leurs capacités de production et l'entrée sur de nouveaux marchés pour capitaliser sur la demande croissante dans les économies émergentes. Ces initiatives des acteurs clés établissent des références pour le secteur, obligeant les concurrents à innover et à s'adapter pour rester pertinents.

Pendant ce temps, des perturbateurs émergents remettent en question la domination des acteurs en place en tirant parti de nouvelles technologies de production et en formant des partenariats stratégiques. Solugen, un exemple notable, a collaboré avec ADM pour produire des acides organiques bio-sourcés en utilisant des procédés de fermentation propriétaires. Ces procédés sont conçus pour éliminer les émissions traditionnelles de CO2, offrant une alternative plus respectueuse de l'environnement. Ces avancées des nouveaux entrants intensifient la concurrence et orientent le marché vers des solutions plus durables et innovantes, remodelant la dynamique concurrentielle du marché mondial des acides organiques. De plus, ces perturbateurs se concentrent sur des applications de niche et des solutions personnalisées pour répondre aux besoins spécifiques des clients, diversifiant davantage le paysage concurrentiel.

Leaders du secteur des acides organiques

BASF SE

Cargill, Incorporated

Archer Daniels Midland Company

Nippon Shokubai Co., Ltd.

DSM-Firmenich AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Solugen a posé la première pierre d'une installation de biofabrication à Marshall, Minnesota, en partenariat avec ADM, avec une capacité de production allant jusqu'à 120 kilotonnes par an pour les acides organiques à faible teneur en carbone, devant éviter des émissions allant jusqu'à 18 millions de kilogrammes de CO2 par an.

- Novembre 2024 : BASF, leader mondial dans le secteur de la chimie, s'est associé à Acies Bio pour renforcer sa position sur le marché des produits chimiques bio-sourcés. Cette collaboration se concentre sur l'amélioration de la production durable d'alcools gras en utilisant la technologie de fermentation. Le procédé intègre du méthanol renouvelable, s'alignant sur l'engagement de BASF en faveur de la durabilité et de l'innovation.

- Octobre 2024 : Evonik restructure son activité d'acides aminés céto et pharmaceutiques pour renforcer son focus sur les domaines de croissance clés. Dans le cadre de cette initiative, la société évalue des options stratégiques pour ses sites de production situés à Ham, en France, et à Wuming, en Chine. Cette démarche s'inscrit dans la stratégie plus large d'Evonik visant à optimiser son portefeuille et à améliorer l'efficacité opérationnelle dans ses segments d'activité principaux.

- Mai 2024 : Innovad Group a renforcé sa position sur le marché brésilien des additifs nutritionnels pour l'alimentation en acquérant Oligo Basics, un important fournisseur brésilien d'additifs pour l'alimentation. Cette acquisition élargit le portefeuille d'Innovad, notamment dans les produits à base d'acides organiques, et renforce son engagement à fournir des solutions innovantes dans le secteur de la nutrition animale dans la région.

Portée du rapport sur le marché mondial des acides organiques

Les acides organiques sont des composés organiques qui présentent des propriétés acides, principalement en raison de la présence d'un groupe carboxyle (-COOH).

Le marché mondial des acides organiques a été segmenté par type, source, application, forme et géographie. Sur la base du type de produit, le marché est segmenté en acide acétique, acide citrique, acide lactique, acide succinique, acide malique, acide propionique, acide formique, acide fumarique et acides maléiques et autres. Par application, le marché est segmenté en alimentation et boissons, alimentation animale et nutrition, pharmacie et soins de santé, soins personnels et cosmétiques, produits chimiques industriels et intermédiaires, polymères et bioplastiques et autres. Par source, le marché est segmenté en bio-sourcé, pétrochimique et flux hybrides/coproduits. Par forme, le marché est segmenté en liquide et poudre cristalline sèche. De plus, l'étude fournit une analyse du marché des acides organiques dans les marchés émergents et établis à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique.

| Acide acétique |

| Acide citrique |

| Acide lactique |

| Acide succinique |

| Acide malique |

| Acide propionique |

| Acide formique |

| Acides fumarique et maléique |

| Autres (acide benzoïque, acide gluconique, acide adipique, etc.) |

| Bio-sourcé |

| Pétrochimique |

| Flux hybrides/coproduits |

| Alimentation et boissons |

| Alimentation animale et nutrition |

| Pharmacie et soins de santé |

| Soins personnels et cosmétiques |

| Produits chimiques industriels et intermédiaires (MAV, APT, acrylates, etc.) |

| Polymères et bioplastiques (PLA, PBS, PHA) |

| Autres (textiles, lubrifiants, électronique) |

| Liquide |

| Sec/cristal/poudre |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique |

| Par type | Acide acétique | |

| Acide citrique | ||

| Acide lactique | ||

| Acide succinique | ||

| Acide malique | ||

| Acide propionique | ||

| Acide formique | ||

| Acides fumarique et maléique | ||

| Autres (acide benzoïque, acide gluconique, acide adipique, etc.) | ||

| Par source | Bio-sourcé | |

| Pétrochimique | ||

| Flux hybrides/coproduits | ||

| Par application | Alimentation et boissons | |

| Alimentation animale et nutrition | ||

| Pharmacie et soins de santé | ||

| Soins personnels et cosmétiques | ||

| Produits chimiques industriels et intermédiaires (MAV, APT, acrylates, etc.) | ||

| Polymères et bioplastiques (PLA, PBS, PHA) | ||

| Autres (textiles, lubrifiants, électronique) | ||

| Par forme | Liquide | |

| Sec/cristal/poudre | ||

| Analyse géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des acides organiques ?

Le marché des acides organiques est évalué à 14,69 milliards USD en 2026 et devrait atteindre 20,09 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché des acides organiques ?

L'Asie-Pacifique est en tête avec une part de 30,08 % en 2025, portée par les installations manufacturières développées de la région.

Quel segment de produit connaît la croissance la plus rapide ?

L'acide succinique devrait croître à un CAGR de 9,52 % durant la période 2026-2031.

Quel segment d'application détient la part principale sur le marché des acides organiques ?

L'alimentation et les boissons détenaient une part principale de 48,12 % en 2025.

Dernière mise à jour de la page le: