Taille et part de marché des protéines d'amande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 477.56 Millions de dollars américains |

| Taille du Marché (2031) | 806.53 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines d'amande par Mordor Intelligence

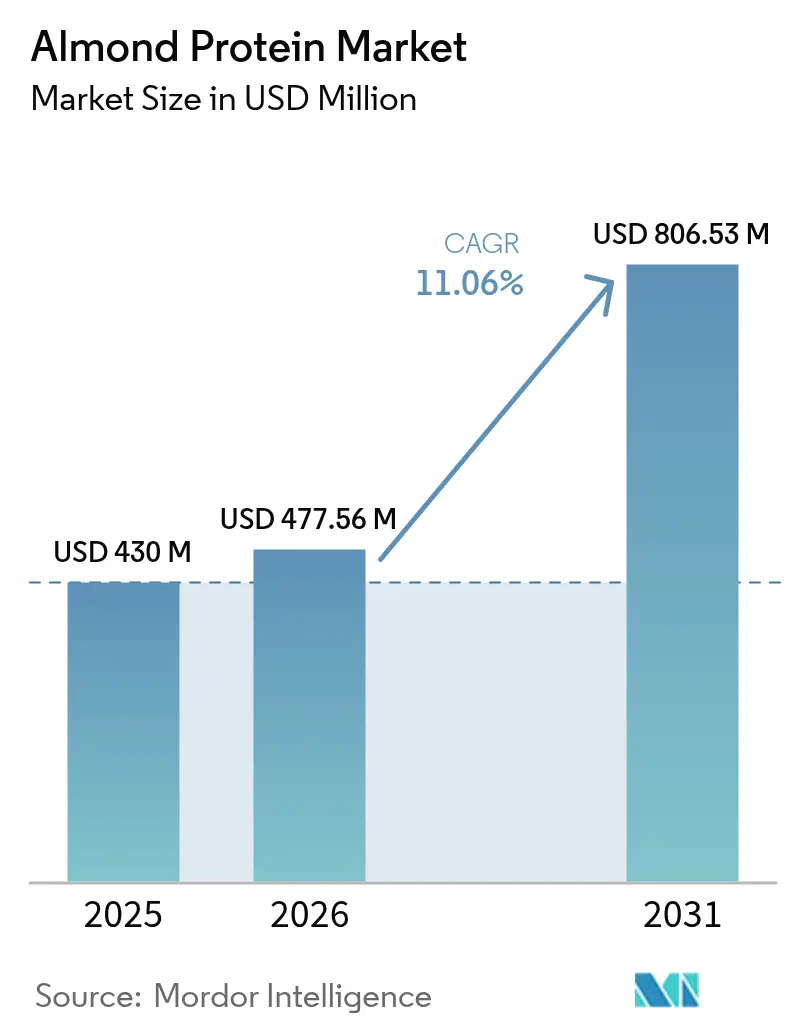

La taille du marché des protéines d'amande a été évaluée à 430 millions USD en 2025 et devrait croître de 477,56 millions USD en 2026 pour atteindre 806,53 millions USD d'ici 2031, à un TCAC de 11,06 % au cours de la période de prévision (2026-2031). À l'échelle mondiale, les fabricants de produits alimentaires, de boissons et de nutrition sportive adoptent de plus en plus les protéines d'amande en raison des tendances en matière de santé, d'alimentation et de durabilité. Dérivées d'amandes riches en nutriments, elles constituent une alternative à étiquette propre et d'origine végétale aux protéines animales et de soja, répondant à la demande de produits végans, sans allergènes et peu transformés. Leur saveur douce, leur solubilité et leur polyvalence les rendent idéales pour les barres protéinées, les alternatives laitières, les boissons et les produits de boulangerie, stimulant l'innovation produit. Dans le secteur nutraceutique, les protéines d'amande sont valorisées pour leurs acides aminés favorisant la musculature et sont perçues comme un choix naturel par rapport aux isolats de pois ou de riz. Les fabricants élargissent leurs applications, alimentant la croissance du marché. Par exemple, fin 2024, Almonesia est entrée dans le segment des poudres de lait d'amande instantané et prévoit de lancer des confitures à base d'amandes et des laits de fruits à coques sous la marque John Farmer. Dans la nutrition sportive, la haute teneur en protéines, les acides aminés et le goût agréable des protéines d'amande en font un ingrédient privilégié pour les barres protéinées, les boissons et les aliments fonctionnels. L'image premium et favorable à la santé cardiaque des amandes renforce encore leur attrait sur les marchés axés sur la santé. La demande croissante de fortification en protéines dans les alternatives laitières, les en-cas et les produits de boulangerie pousse les fabricants à intégrer les protéines d'amande, en accord avec les préférences des consommateurs pour la nutrition et la durabilité.

Principaux enseignements du rapport

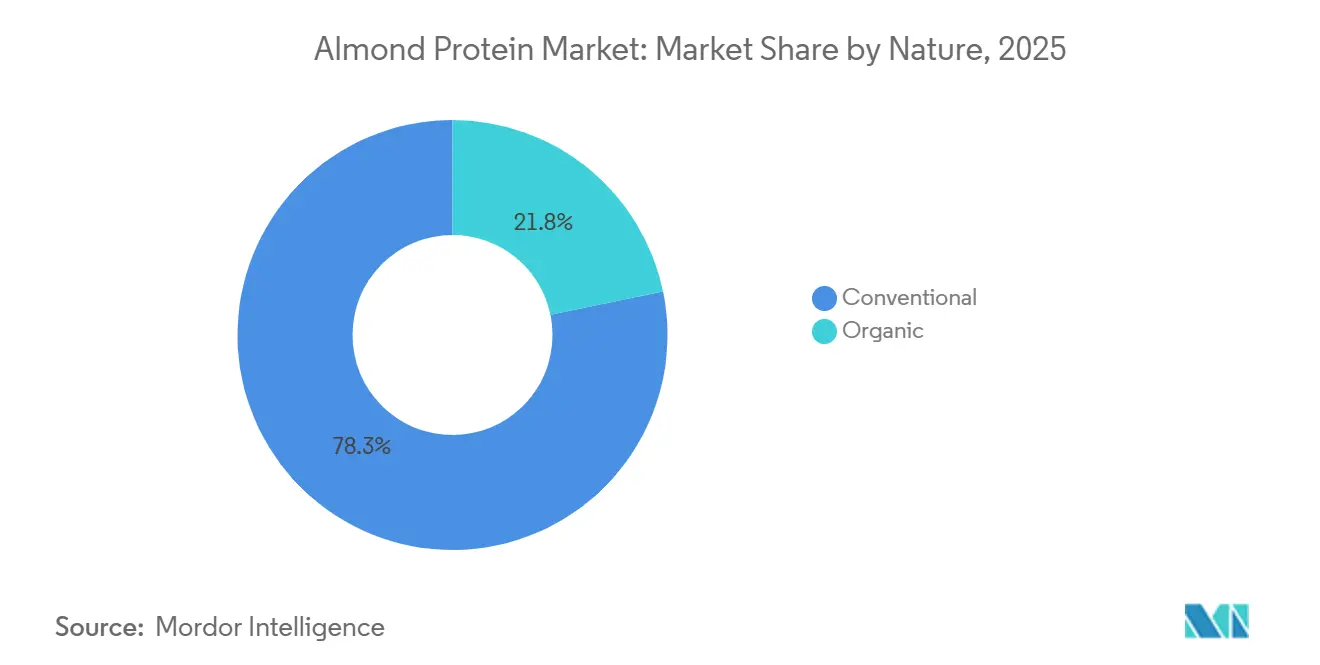

- Par nature, le segment conventionnel détenait 78,25 % de la part de marché des protéines d'amande en 2025, tandis que les produits biologiques devraient enregistrer un TCAC de 12,05 % jusqu'en 2031.

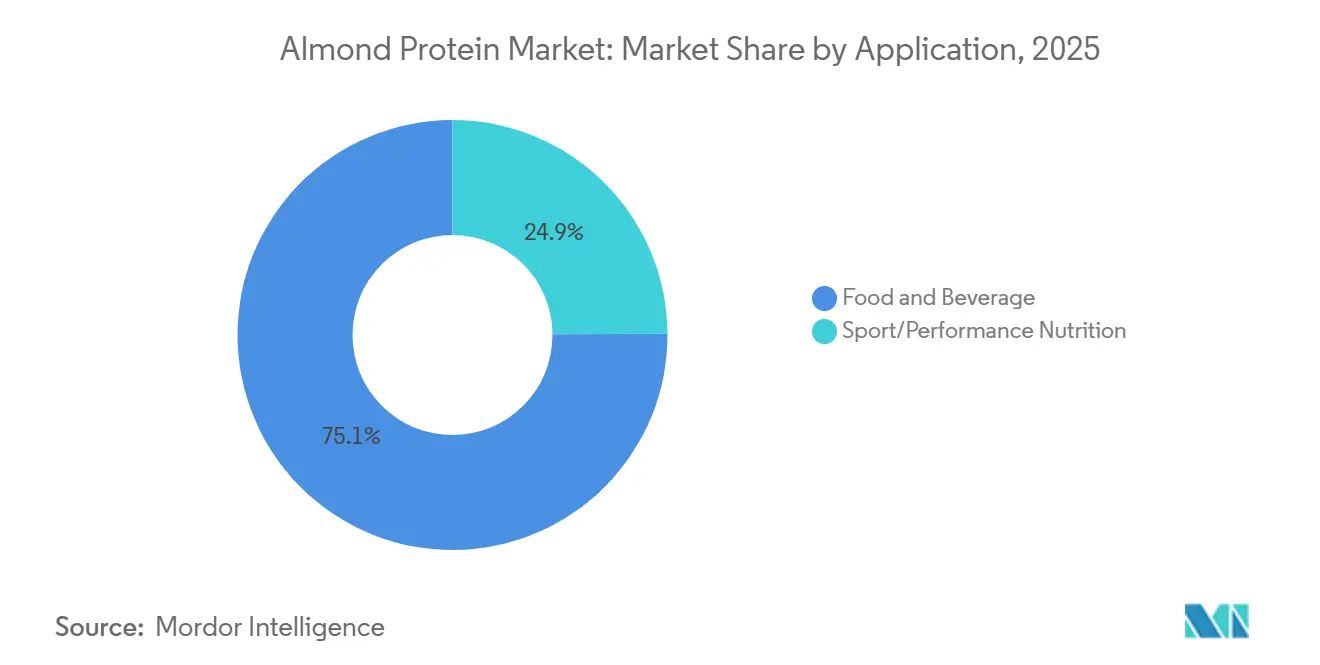

- Par application, les produits alimentaires et boissons étaient en tête avec une part de revenus de 75,10 % en 2025 ; la nutrition sportive/de performance devrait croître à un TCAC de 12,18 % jusqu'en 2031.

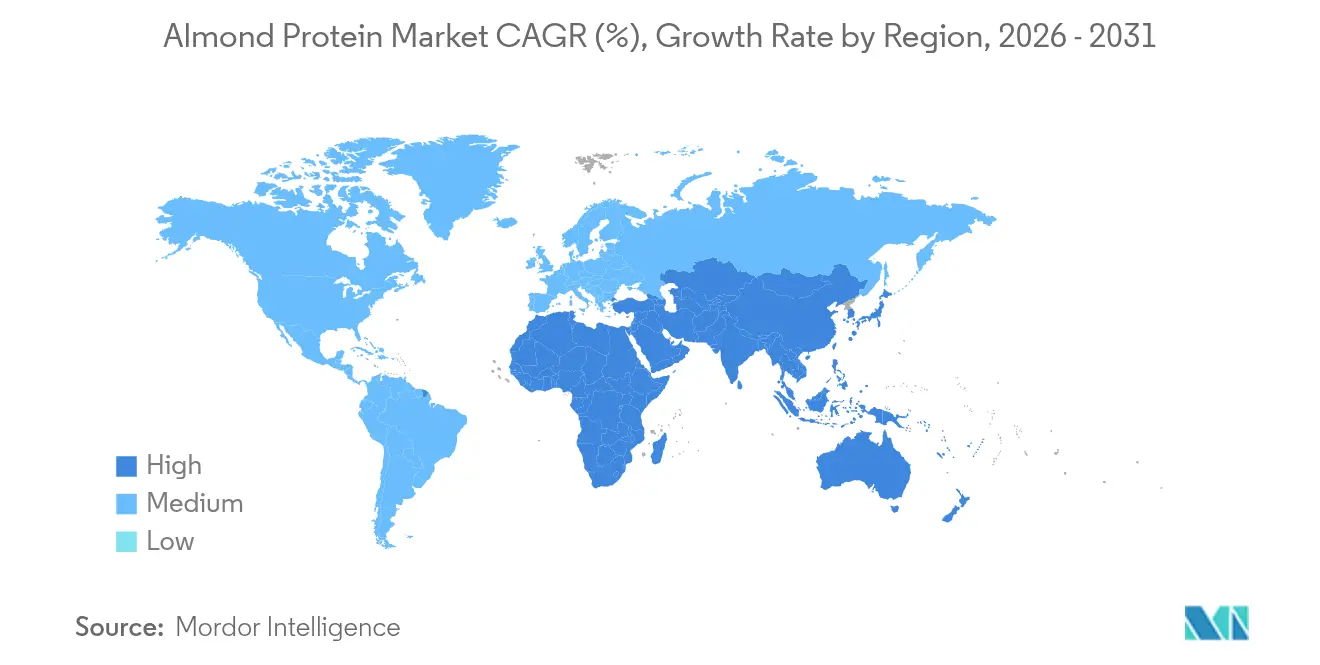

- Par géographie, l'Amérique du Nord représentait 37,65 % de la taille du marché des protéines d'amande en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 12,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des protéines d'amande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La prise de conscience croissante en matière de santé stimule l'adoption des protéines d'origine végétale | +3.1% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| La demande en nutrition sportive accélère les applications fonctionnelles | +2.8% | Amérique du Nord et Europe au cœur, extension vers l'Asie-Pacifique | Moyen terme (3-4 ans) |

| La standardisation du cadre réglementaire réduit les obstacles | +2.2% | Centres urbains mondiaux, plus forte en Asie-Pacifique | Moyen terme (3-4 ans) |

| La durabilité de la chaîne d'approvisionnement crée un positionnement premium | +1.9% | Amérique du Nord et Europe, gains de niche en Amérique latine | Long terme (≥ 5 ans) |

| Application croissante dans les barres protéinées, les boissons et les produits de boulangerie | +1.7% | Hubs CPG mondiaux ; forte présence dans les circuits de distribution en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Profil nutritionnel riche avec une haute teneur en protéines et en graisses saines | +1.4% | Mondial, forte résonance sur les marchés du bien-être en Asie-Pacifique et en Europe | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

La prise de conscience croissante en matière de santé stimule l'adoption des protéines d'origine végétale

À mesure que les consommateurs reconnaissent de plus en plus les liens entre alimentation, bien-être et santé à long terme, on observe un pivot notable vers la nutrition d'origine végétale. Les protéines d'amande se distinguent comme une option privilégiée, appréciées pour leurs attributs à étiquette propre, sans OGM et sans allergènes. Contrairement à certaines autres protéines végétales, les protéines d'amande présentent une digestibilité aisée et sont naturellement riches en fibres, en graisses saines et en nutriments essentiels. Cela les rend particulièrement attrayantes pour les formulations de produits axées sur la santé. L'Almond Board of California souligne des preuves cliniques indiquant qu'une consommation quotidienne de 57 g d'amandes peut réduire les niveaux de créatine kinase et accélérer la récupération musculaire après l'exercice. Par conséquent, les protéines d'amande trouvent leur place dans diverses applications, de la nutrition sportive et de performance aux alternatives laitières, en passant par les en-cas enrichis en protéines, les produits de boulangerie et les substituts de repas. De plus, l'appétit croissant pour les aliments fonctionnels — ceux qui aident à la gestion du poids, soutiennent la santé cardiaque et améliorent l'énergie — renforce encore le rôle des protéines d'amande dans les régimes alimentaires quotidiens, soulignant leur importance dans le mouvement alimentaire végétal en expansion.

La demande en nutrition sportive accélère les applications fonctionnelles

À mesure que les athlètes et les amateurs de fitness privilégient de plus en plus des ingrédients propres et fonctionnels pour la récupération musculaire, l'énergie et la performance, les protéines d'amande sont devenues une alternative végétale très recherchée. De plus, le renforcement des réglementations gouvernementales visant à garantir la qualité des produits et à imposer des avertissements sur les denrées alimentaires pousse les fabricants vers les protéines d'amande, renforçant l'expansion du marché. Par exemple, le Bundesamt für Verbraucherschutz und Lebensmittelsicherheit (BVL) a rapporté qu'à partir de mai 2024, l'Office fédéral de la protection des consommateurs et de la sécurité alimentaire avait émis 269 avertissements relatifs à des produits alimentaires. Le riche profil en acides aminés, la haute teneur en protéines et les origines naturelles des protéines d'amande les rendent parfaites pour les barres protéinées, les poudres, les boissons prêtes à consommer et les en-cas fonctionnels. L'Almond Board of California souligne qu'une portion d'une once contient 13 grammes de graisses insaturées « bonnes », seulement 1 gramme de graisses saturées, et, comme toujours, les amandes sont exemptes de cholestérol [1]Almond Board of California, "Faits essentiels sur la nutrition des amandes", almonds.com. Cela permet la création de barres, de boissons prêtes à consommer et d'en-cas de récupération sans nécessiter d'agents masquants. Cet accent accru sur une nutrition à étiquette propre et haute performance pousse les fabricants à intégrer les protéines d'amande dans un éventail plus large de produits sportifs et de style de vie actif, consolidant leur position sur le vaste marché des aliments et boissons fonctionnels.

La standardisation du cadre réglementaire réduit les obstacles

Avec une harmonisation croissante des organismes de réglementation sur les normes de sécurité, d'étiquetage et de qualité pour les ingrédients d'origine végétale, les fabricants trouvent plus aisé de formuler et de distribuer des produits à base de protéines d'amande à l'échelle mondiale. Par exemple, en janvier 2025, la FDA américaine a publié des orientations provisoires sur l'étiquetage des alternatives végétales, clarifiant la coexistence des déclarations nutritionnelles et des termes laitiers traditionnels. Ces orientations réduisent l'incertitude pour les transformateurs de petite taille en fixant des attentes claires concernant les allégations de qualité des protéines, permettant des lancements de produits plus rapides. De même, l'avis GRAS auto-affirmé de Blue Diamond pour sa farine de protéines d'amande partiellement dégraissée souligne la viabilité de cette voie et ouvre la porte à d'autres produits dérivés. Une telle harmonisation non seulement simplifie la conformité, mais accélère également la mise sur le marché et réduit les coûts et complexités liés au développement de produits et à l'exportation. De plus, un étiquetage clair combat les pratiques marketing trompeuses, mettant en lumière les fournisseurs disposant de données nutritionnelles vérifiées et de chaînes d'approvisionnement authentiques. Cette transparence renforce la confiance des consommateurs dans la sécurité et la cohérence des protéines d'amande, stimulant leur adoption dans diverses applications, des alternatives laitières et compléments nutritionnels à la nutrition infantile et aux en-cas fonctionnels. Par conséquent, ces réglementations standardisées ne facilitent pas seulement l'entrée des protéines d'amande sur de nouveaux marchés, mais stimulent également l'innovation et l'investissement dans le développement de produits d'origine végétale dans le paysage mondial de l'alimentation et des boissons.

La durabilité de la chaîne d'approvisionnement crée un positionnement premium

Avec les préoccupations environnementales et éthiques qui façonnent les choix d'achat, les produits issus de sources durables, comme les protéines d'amande, sont de plus en plus perçus comme responsables et premium. Les producteurs d'amandes adoptent une agriculture respectueuse de l'environnement, en accordant la priorité à la conservation de l'eau et en garantissant une traçabilité transparente des approvisionnements. Ces efforts renforcent l'attrait de l'ingrédient pour les marques et les consommateurs qui accordent la priorité à la durabilité. Par exemple, l'Almond Board of California rapporte que depuis les années 1990, les producteurs d'amandes de Californie ont réduit leur consommation d'eau dans les vergers de 33 %, en visant une réduction supplémentaire de 20 % d'ici 2025. Ces réalisations répondent non seulement aux critères ESG des détaillants, mais élèvent également le statut des protéines d'amande en tant que choix respectueux du climat. Dans le même ordre d'idées, l'initiative KIND Almond Acres d'OFI exploite l'IA sur 200 hectares pour affiner l'irrigation et protéger les pollinisateurs, entraînant une réduction des coûts et une amélioration des rendements. De plus, le programme Orchard Stewardship Incentive Program de Blue Diamond, soutenu par l'USDA, incite les producteurs à adopter des pratiques régénératives, augmentant les surfaces certifiées biologiques et à bilan carbone neutre. Cette image verte et premium permet aux fabricants de se démarquer sur un marché saturé et de justifier des prix plus élevés. Dans le domaine de la nutrition sportive, où l'approvisionnement éthique et les étiquettes propres sont primordiaux, les protéines d'amande émergent comme un choix végétal et fonctionnel alliant performance et durabilité. Par conséquent, l'accent mis sur une chaîne d'approvisionnement durable renforce non seulement la confiance des consommateurs et la fidélité à la marque, mais propulse également l'adoption des protéines d'amande dans un nombre croissant de produits axés sur la santé et respectueux de l'environnement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les coûts de production premium limitent la pénétration du marché de masse | -1.7% | Mondial ; aigu dans les régions Asie-Pacifique dépendantes des importations | Court terme (≤ 2 ans) |

| La concentration géographique de l'offre crée des contraintes de mise à l'échelle | -1.0% | Formulateurs de produits alimentaires transformés mondiaux ; plus élevé en Europe sensible aux goûts | Moyen terme (3-4 ans) |

| Concurrence des sources alternatives de protéines d'origine végétale | -1.0% | Mondial ; forte présence du soja et du pois en Amérique du Nord et en Europe | Moyen terme (3-4 ans) |

| Préoccupations allergéniques liées aux fruits à coques | -1.3% | National, accru dans les systèmes scolaires des États-Unis | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Les coûts de production premium limitent la pénétration du marché de masse

La production de protéines d'amande est plus coûteuse que la fabrication d'autres protéines d'origine végétale, comme le soja ou le pois. Les fabricants, ressentant la pression de ces coûts élevés, trouvent les protéines d'amande moins viables pour les lignes de produits à grande échelle et à budget limité ciblant le consommateur moyen. La nécessité d'équipements d'extraction spécialisés, couplée au prix premium des amandes brutes, positionne les protéines d'amande à un prix plus élevé que les isolats de soja ou de pois en vrac. Prenons Blue Diamond comme exemple : malgré une hausse des volumes, le chiffre d'affaires stable de l'entreprise pour l'exercice 2024, à 1,33 milliard USD, met en évidence les pressions sur les marges dans un marché saturé d'alternatives moins chères. Par conséquent, les protéines d'amande trouvent leur niche, souvent réservées aux produits premium destinés aux consommateurs soucieux de leur santé ou de l'environnement, plutôt que d'être un ingrédient de base dans les articles du quotidien. Dans le domaine de la nutrition sportive, il existe une demande robuste pour des ingrédients à étiquette propre et d'origine végétale. Pourtant, la sensibilité aux prix est importante, en particulier sur les marchés où les consommateurs anticipent une haute teneur en protéines sans étiquette de prix élevée. De plus, la flambée mondiale des coûts des protéines d'amande peut être attribuée à une dépendance croissante aux importations d'amandes. Par exemple, le Service agricole étranger de l'USDA a rapporté que les importations d'amandes du Canada pour 2023/24 ont atteint environ 26 000 tonnes métriques [2]Service agricole étranger de l'USDA, "Fruits à coques : marchés mondiaux et commerce", apps.fas.usda.gov. Dans le même ordre d'idées, UN Comtrade a noté que l'Argentine a importé 2 174 tonnes métriques d'amandes en 2024. Ces coûts de production locaux en hausse constituent un obstacle important, freinant l'adoption plus large et ralentissant l'expansion des protéines d'amande sur le marché mondial des aliments et boissons fonctionnels.

La concentration géographique de l'offre crée des contraintes de mise à l'échelle

Des régions comme la Californie et certaines parties de la Méditerranée dominent l'offre d'amandes, créant des contraintes de mise à l'échelle qui entravent la croissance du marché des protéines d'amande. Cette concentration limite l'application des protéines dans les secteurs alimentaire, des boissons et de la nutrition sportive. La forte dépendance vis-à-vis de ces zones clés expose la chaîne d'approvisionnement à des défis tels que la sécheresse, le changement climatique et les pressions réglementaires, entraînant des perturbations potentielles et de la volatilité. Par exemple, la Californie et l'Australie, les principaux fournisseurs d'amandes comestibles, font face à des risques liés aux conditions météorologiques et à la logistique. Des événements comme des chaleurs extrêmes ou des pénuries d'eau peuvent limiter la disponibilité des amandons, obligeant les transformateurs à rationner ou à augmenter les prix. Bien que la récolte record australienne de 164 000 tonnes métriques en 2024 offre une certaine diversification des sources d'approvisionnement, les coûts d'expédition mondiaux réduisent la compétitivité pour les grands clients en Asie et en Amérique latine. Ces risques compliquent les efforts des fabricants pour sécuriser des approvisionnements cohérents et abordables en protéines d'amande, mettant à l'épreuve leur capacité à répondre à la demande mondiale croissante ou à explorer de nouveaux marchés. De plus, ces contraintes géographiques entravent la mise à l'échelle de la production et découragent les investissements à long terme dans l'innovation en matière de protéines d'amande, en particulier pour les entreprises qui accordent de la valeur à la fiabilité et à la résilience de la chaîne d'approvisionnement. Par conséquent, cette base d'approvisionnement concentrée agit comme un goulot d'étranglement, entravant l'intégration des protéines d'amande dans le marché de masse et leur adoption dans des catégories de produits sensibles aux coûts et à volume élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par nature : le conventionnel domine, tandis que la certification biologique stimule la croissance premium

En 2025, les produits conventionnels représentent une part dominante de 78,25 % du marché des protéines d'amande, tirant parti de leur leadership en matière de coûts et de leurs avantages d'échelle. Les fabricants de produits alimentaires et de boissons, ainsi que ceux de nutrition sportive et de performance, privilégient les ingrédients à base de protéines d'amande conventionnelles. Leur attrait réside dans une disponibilité plus large, un rapport qualité-prix avantageux et des chaînes d'approvisionnement établies, qui facilitent toutes la production à grande échelle et l'intégration dans les gammes de produits grand public. Les protéines d'amande conventionnelles répondent aux critères fonctionnels et nutritionnels essentiels — haute teneur en protéines, origine végétale et attrait à étiquette propre — tout en évitant les prix premium liés à la certification biologique. Cet avantage tarifaire devient crucial sur les marchés concurrentiels, où les fabricants jonglent avec la double exigence de qualité et de sensibilité aux prix.

Pendant ce temps, les protéines d'amande biologiques, qui répondent à la préférence croissante des consommateurs pour un approvisionnement transparent, sont sur la bonne voie pour se développer à un TCAC robuste de 12,05 % jusqu'en 2031. La demande d'ingrédients à base de protéines d'amande biologiques est en hausse constante. Cette croissance est alimentée par une démographie de niche, mais en expansion, de consommateurs soucieux de leur santé et de l'environnement. Ces individus privilégient des approvisionnements propres et sans pesticides et défendent les pratiques agricoles durables. Par exemple, les revenus de l'alimentation biologique en Allemagne, comme le souligne le Bund Ökologische Lebensmittelwirtschaft (BÖLW) — la principale association nationale des agriculteurs, transformateurs et détaillants biologiques — ont atteint 16,99 milliards EUR en 2024, marquant une augmentation par rapport aux 16,08 milliards EUR de l'année précédente. Cependant, des défis persistent : l'offre limitée, les coûts de production élevés et les complexités de la certification freinent l'élan de croissance du segment biologique. À mesure que les pratiques agricoles biologiques gagnent du terrain et que la demande d'ingrédients traçables et respectueux de l'environnement s'intensifie, le segment biologique est en bonne position pour croître. Toutefois, les protéines d'amande conventionnelles conserveront probablement leur position dominante à court terme, grâce à leurs avantages économiques et logistiques.

Par application : l'alimentation et les boissons dominent, tandis que la nutrition sportive transforme la dynamique du marché

En 2025, les applications alimentaires et de boissons ont revendiqué une part dominante de 75,10 % des revenus, les protéines d'amande s'intégrant harmonieusement dans les produits de boulangerie, les laits aromatisés et les céréales prêtes à consommer sans nécessiter de masquage des goûts. Les fabricants de produits alimentaires et de boissons se tournent de plus en plus vers les ingrédients à base de protéines d'amande, attirés par leur polyvalence, leur attrait à étiquette propre et leur alignement avec la tendance croissante des consommateurs vers des régimes d'origine végétale et axés sur la santé. Les protéines d'amande trouvent leur place dans un large éventail d'applications, des alternatives laitières et des produits de boulangerie aux en-cas et substituts de repas. Elles offrent des avantages fonctionnels, notamment une texture améliorée, une saveur subtile et des bénéfices nutritionnels, tout en évitant les allergènes courants comme le soja et les produits laitiers. Leur statut d'ingrédient naturel et premium fait écho aux consommateurs grand public, en faisant un choix privilégié pour une incorporation à grande échelle dans les produits du quotidien.

Le secteur de la nutrition sportive et de performance est en bonne voie pour se développer à un TCAC robuste de 12,18 %, soutenu par des essais humains qui lient la consommation d'amandes à une récupération après l'exercice plus rapide et à des pics de créatine kinase réduits. Bien qu'il existe un intérêt naissant pour les protéines d'amande dans le domaine de la nutrition sportive, sa croissance a été plus modérée. Ce secteur a longtemps été ancré par les protéines de lactosérum, de soja et de pois, appréciées pour leur haute densité en protéines et leur rapport qualité-prix. Pourtant, à mesure que les athlètes et les consommateurs soucieux de leur santé se tournent vers des choix plus propres, durables et d'origine végétale, le paysage de la nutrition sportive commence à reconnaître les mérites fonctionnels des protéines d'amande. Ce changement laisse entrevoir une trajectoire de croissance prometteuse dans les années à venir. Par exemple, des données de Canadian Grocer indiquent qu'en 2024, les boissons à base d'amandes étaient en tête parmi les boissons d'origine végétale au Canada, captant une part notable de 46 %, devançant les alternatives à base d'avoine, de soja et de noix de coco.

Analyse géographique

En 2025, l'Amérique du Nord représente 37,65 % du marché des protéines d'amande, grâce à l'intégration harmonieuse de la Californie, des vergers aux isolats de protéines. Les fabricants nord-américains de produits alimentaires et de boissons, en particulier en Californie — le premier producteur mondial d'amandes — répondent à une demande robuste en protéines d'amande. Cette hausse est alimentée par la forte préférence des consommateurs pour des produits d'origine végétale, à étiquette propre et sans allergènes. Les innovateurs nord-américains sont à la pointe dans les alternatives laitières, les en-cas enrichis en protéines et les aliments fonctionnels, stimulant une demande accrue de protéines d'amande en tant qu'ingrédient axé sur la santé. Par exemple, en mai 2024, Lactalis Canada, filiale du groupe Lactalis en France et force motrice derrière des marques renommées comme Cracker Barrel et Black Diamond, a lancé sa marque végétale Enjoy !, débutant avec une boisson à base d'amandes à haute teneur en protéines. De plus, l'appétit croissant du Canada pour les protéines végétales et les secteurs du bien-être en plein essor au Mexique présentent des opportunités régionales supplémentaires.

L'Asie-Pacifique est en plein essor, avec une prévision de croissance à un TCAC de 12,22 % jusqu'en 2031, portée par une classe moyenne urbaine qui adopte de plus en plus les fruits à coques et les protéines. Selon le Conseil international des fruits à coques et des fruits séchés, les Sud-Coréens ont consommé environ 2,14 kilogrammes d'amandes par habitant en 2023. La région Asie-Pacifique connaît une hausse de la demande, tirée par la hausse des revenus, l'urbanisation et une prise de conscience accrue en matière de santé. Des pays comme la Chine, l'Inde et l'Australie se tournent vers des produits de santé premium de style occidental, les protéines d'amande émergeant comme un choix privilégié.

La demande européenne reste stable, soutenue par un marché mature, des réglementations strictes et une base de consommateurs avertis. La poursuite continue du continent pour des ingrédients durables et naturels, couplée à un étiquetage transparent de l'empreinte carbone, souligne l'attrait des protéines d'amande, notamment en raison de leurs efficacités notées en matière de consommation d'eau. L'Allemagne, la France et le Royaume-Uni sont à la tête des activités de formulation, tandis que les régimes centrés sur les fruits à coques en Europe méridionale favorisent l'acceptation culturelle. Au Moyen-Orient et en Afrique, bien que les protéines d'amande premium séduisent les citadins aisés, les défis infrastructurels freinent la distribution généralisée, nécessitant des alliances stratégiques avec les chaînes locales de boissons et de boulangerie.

Paysage concurrentiel

Le marché des protéines d'amande est modérément concentré. Blue Diamond Growers, Olam Group et Harris Woolf, entre autres, sont les principaux acteurs opérant sur le marché. Blue Diamond Growers, tirant parti de l'intégration verticale et des certifications GRAS, protège ses formulations pour les produits de boulangerie, les boissons et les barres nutritionnelles. Cependant, la stagnation de la croissance des revenus met en évidence la montée des dépenses opérationnelles et les pressions concurrentielles sur les prix des protéines moins chères. Notamment, l'expansion de la coopérative vers de nouveaux distributeurs en Asie indique un virage stratégique vers des régions à plus fort potentiel de croissance.

Olam Group se distingue en exploitant la technologie, notamment les modèles d'irrigation par IA, pour réduire la consommation d'eau et renforcer les habitats des pollinisateurs dans les vergers pilotes. Cette stratégie atténue non seulement la volatilité des matières premières, mais renforce également les références en matière de durabilité, un facteur essentiel pour les marques CPG. De plus, les entreprises élargissent leurs portefeuilles par le biais d'acquisitions, obtenant un meilleur accès aux technologies de texturation et d'édulcoration qui complètent les protéines d'amande, offrant des solutions globales.

Les nouvelles entreprises entrant sur le marché développent des méthodes avancées de filtration membranaire et de dégraissage enzymatique, qui concurrencent les produits existants en termes de valeur nutritionnelle. Cependant, ces entreprises font face à des obstacles réglementaires et à des limitations d'échelle de production qui affectent leur entrée sur le marché. Les fournisseurs capables de maintenir des lots de produits cohérents, de gérer efficacement les allergènes et de démontrer des avantages en matière de durabilité environnementale sont susceptibles de décrocher des contrats de formulation clés, en particulier sur les marchés où les produits à étiquette propre et les bénéfices fonctionnels guident les achats des consommateurs.

Leaders du secteur des protéines d'amande

Blue Diamond Growers

Olam Group

Harris Woolf

Austrade Inc.

All Organic Treasures GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Blue Diamond Growers a conclu un partenariat avec Divert, Inc. pour révolutionner l'utilisation des sous-produits de transformation des amandes, y compris les protéines d'amande, en les convertissant en énergie renouvelable. Avec les technologies de pointe et l'infrastructure respectueuse de l'environnement de Divert, Blue Diamond Growers vise à transformer ces sous-produits d'amandes à faible valeur en source d'énergie renouvelable.

- Juin 2024 : Tate & Lyle a acquis CP Kelco pour 1,8 milliard USD afin de créer une activité d'ingrédients spécialisés diversifiée. L'acquisition s'aligne sur la demande croissante des consommateurs pour des ingrédients d'origine végétale, à étiquette propre et durables, permettant à l'entité combinée d'offrir une gamme plus large de solutions pour des aliments et boissons plus sains et plus savoureux.

Portée du rapport mondial sur le marché des protéines d'amande

Le marché mondial des protéines d'amande est segmenté par application en boulangerie, compléments nutritionnels, boissons, confiserie et autres applications. De plus, par géographie, le marché est segmenté par régions incluant l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et Afrique.

| Conventionnel |

| Biologique |

| Alimentation et boissons | Boulangerie |

| Boissons (prêtes à consommer et en poudre) | |

| Confiserie et en-cas | |

| Produits laitiers et alternatives laitières | |

| Analogues de viande et extenseurs | |

| Nutrition sportive/de performance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique |

| Par nature | Conventionnel | |

| Biologique | ||

| Par application | Alimentation et boissons | Boulangerie |

| Boissons (prêtes à consommer et en poudre) | ||

| Confiserie et en-cas | ||

| Produits laitiers et alternatives laitières | ||

| Analogues de viande et extenseurs | ||

| Nutrition sportive/de performance | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des protéines d'amande ?

Le marché est évalué à 477,56 millions USD en 2026 et devrait atteindre 806,53 millions USD d'ici 2031 à un TCAC de 11,06 % au cours de la période de prévision (2026-2031).

Quel segment d'application connaît la croissance la plus rapide ?

La nutrition sportive/de performance devrait croître à un TCAC de 12,18 % jusqu'en 2031, surpassant les autres utilisations.

Quelle est la part du marché des protéines d'amande représentée par les produits biologiques ?

Les produits biologiques représentent une base plus modeste aujourd'hui, mais devraient croître à un TCAC de 12,05 %, bénéficiant de la demande pour les produits à étiquette propre.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait enregistrer un TCAC de 12,22 % jusqu'en 2031, portée par la consommation croissante de fruits à coques en Chine et l'offre régionale en provenance d'Australie.

Pourquoi les transformateurs préfèrent-ils les protéines d'amande à d'autres protéines végétales ?

Les protéines d'amande offrent une saveur douce, des minéraux équilibrés et des gains de durabilité documentés, réduisant la complexité de formulation et soutenant un positionnement premium.

Quels sont les principaux défis auxquels fait face l'expansion du marché ?

Des coûts de production plus élevés et la dépendance vis-à-vis de la Californie et de l'Australie pour les amandes brutes limitent la compétitivité des prix et la mise à l'échelle de l'approvisionnement dans les régions sensibles aux coûts.

Dernière mise à jour de la page le: