Taille et part du marché de l'acier plat au carbone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 700.25 Milliards de dollars |

| Taille du Marché (2031) | 929.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acier plat au carbone par Mordor Intelligence

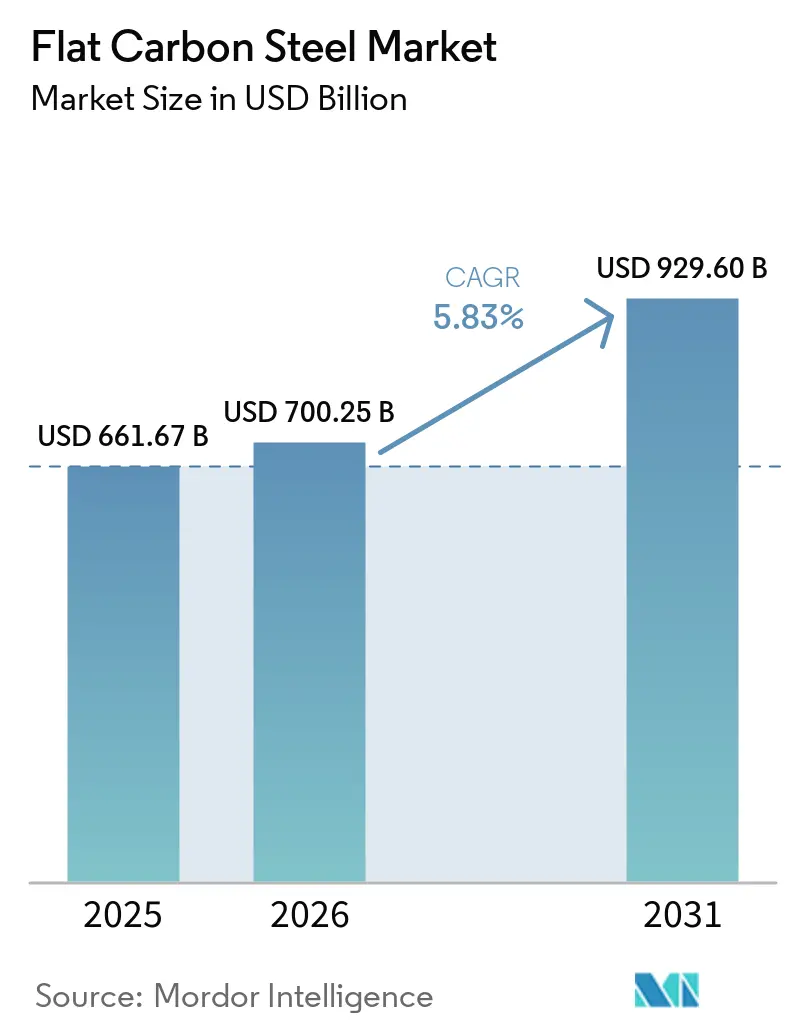

La taille du marché de l'acier plat au carbone est projetée à 661,67 milliards USD en 2025, 700,25 milliards USD en 2026, et devrait atteindre 929,60 milliards USD d'ici 2031, avec un TCAC de 5,83 % de 2026 à 2031. La transition vers des produits plats à faible teneur en carbone et à valeur ajoutée progresse en raison de facteurs tels que l'électrification automobile, la construction de tours éoliennes offshore et la mise en œuvre de réglementations sur les ajustements carbone aux frontières, qui influencent les schémas de demande. La région Asie-Pacifique connaît une croissance, tandis que l'Amérique du Nord et l'Europe se concentrent sur les investissements dans les fours à base de ferraille. Parallèlement, la politique d'échange de capacités de la Chine encourage les aciéries à passer à la production de bobines premium. Les marchés tendus des matières premières et la hausse des taxes carbone favorisent un glissement progressif des hauts fourneaux vers les fours à arc électrique (FAE) et les technologies de fer réduit directement à l'hydrogène (hydrogène-FRD). De plus, l'adoption de ateliers de laminage à jumeau numérique et de modèles de convertisseurs réduit les déchets à moins de 1 % et améliore le débit, permettant aux aciéries de produire des jauges plus fines pour les appareils électroménagers et les emboutissages de véhicules électriques.

Principaux enseignements du rapport

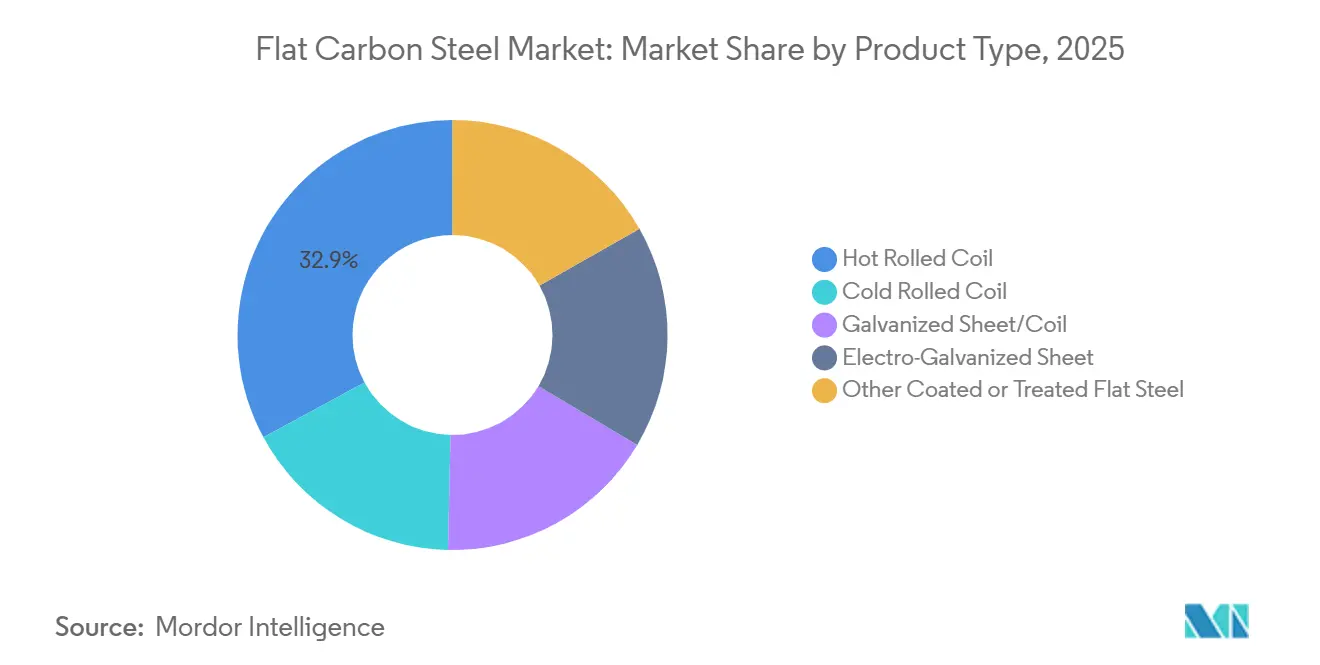

- Par type de produit, la bobine laminée à chaud a représenté 32,89 % de la part du marché de l'acier plat au carbone en 2025, tandis que la tôle ou bobine galvanisée affiche la plus forte perspective de TCAC à 6,47 % jusqu'en 2031.

- Par épaisseur, l'acier à jauge moyenne (2-10 mm) a représenté 41,92 % de la taille du marché de l'acier plat au carbone en 2025, tandis que l'acier à jauge légère (moins de 2 mm) devrait progresser à un TCAC de 6,62 % jusqu'en 2031.

- Par voie de production, le four à oxygène basique a représenté 75,21 % de la taille du marché de l'acier plat au carbone en 2025 ; l'hydrogène-FRD + FAE devrait se développer à un TCAC de 6,37 % jusqu'en 2031.

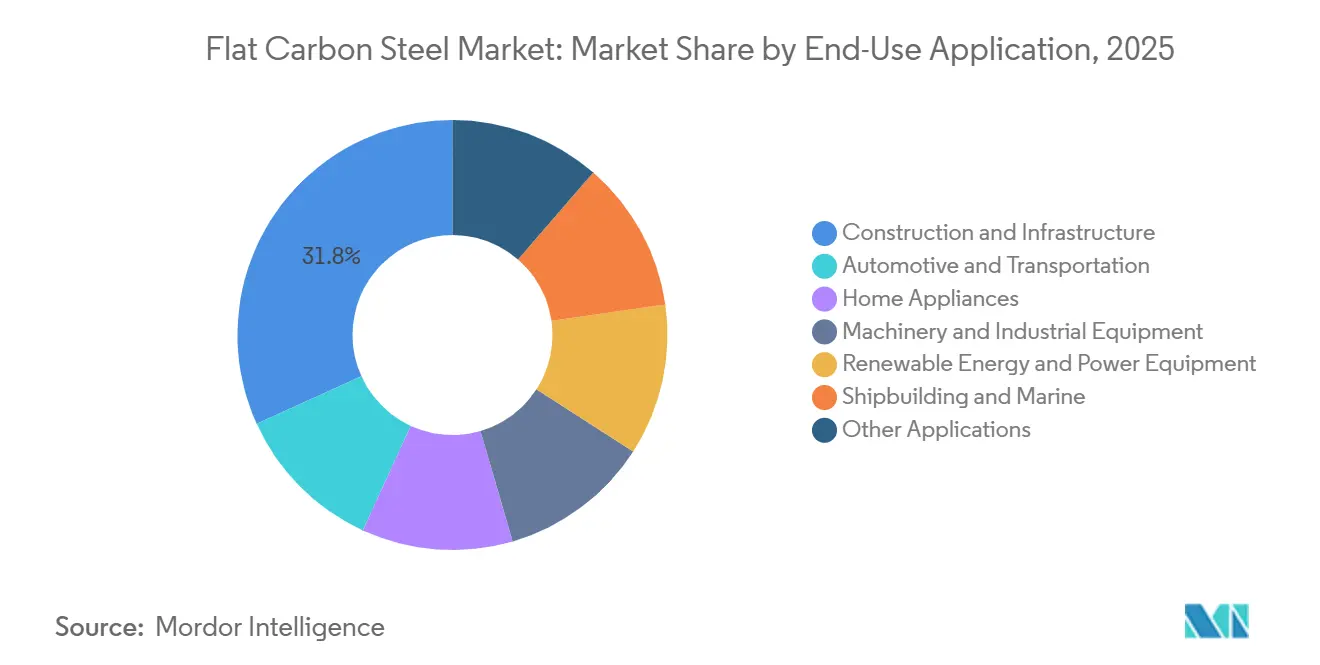

- Par application d'utilisation finale, la construction et les infrastructures représentaient 31,78 % de la part du marché de l'acier plat au carbone en 2025, mais les énergies renouvelables et les équipements électriques constituent l'application d'utilisation finale à la croissance la plus rapide avec un TCAC de 6,25 % jusqu'en 2031.

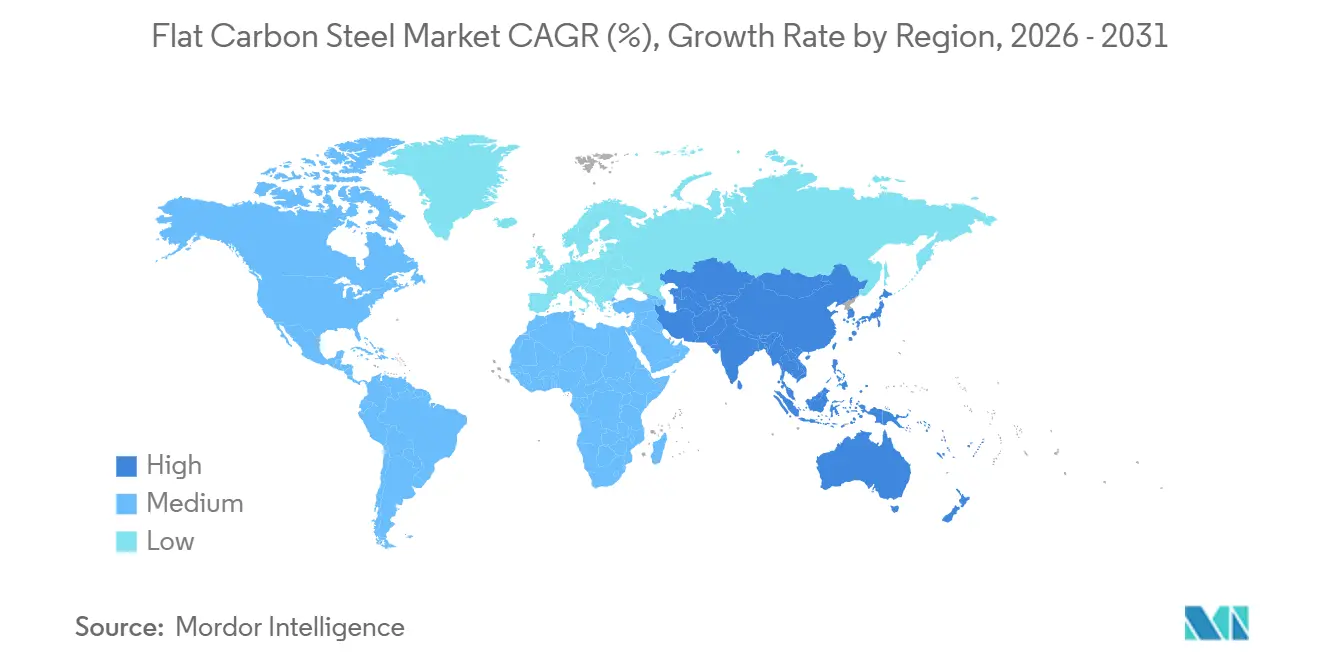

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 44,37 % des revenus de 2025 et devrait afficher un TCAC de 6,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'acier plat au carbone*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante dans l'automobile et la construction navale | +1.2% | Mondial, cœur APAC (Chine, Corée du Sud, Japon) | Moyen terme (2-4 ans) |

| Développement mondial des infrastructures et des appareils électroménagers | +1.5% | APAC (Inde, ASEAN), Amérique du Nord, Moyen-Orient | Moyen terme (2-4 ans) |

| Nuances à haute résistance rentables dans la construction | +0.8% | Mondial, concentré dans les marchés émergents | Long terme (≥ 4 ans) |

| Développement des tours éoliennes offshore (plaque à jauge lourde) | +0.9% | Europe (Royaume-Uni, pays nordiques), APAC (Taïwan, Japon), Amérique du Nord (côte est des États-Unis) | Long terme (≥ 4 ans) |

| Objectifs Scope 3 des équipementiers favorisant l'« acier plat vert » | +1.0% | Europe, Amérique du Nord, marchés APAC sélectionnés | Moyen terme (2-4 ans) |

| Optimisation du rendement par jumeau numérique (réduction de la ferraille) | +0.5% | Mondial, adoption précoce en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante dans l'automobile et la construction navale

L'électrification automobile maintient la teneur en acier à environ 1 200 kilogrammes par véhicule, dont jusqu'à 100 kilogrammes d'acier électrique, soutenant la demande de bobines laminées à froid malgré un plateau dans la production unitaire. Les chantiers navals asiatiques font face à des carnets de commandes de trois ans pour les transporteurs de gaz naturel liquéfié (GNL), nécessitant des nuances de plaques à haute ténacité et des revêtements premium, ce qui soutient les prix de l'acier naval[1]Min Joo Kang et Rico Luman, « La renaissance de la construction navale asiatique », ingwb.com. En 2024, l'Inde a ajouté 65 millions d'appareils électroménagers, augmentant les volumes de bobines galvanisées, bien que des jauges plus fines aient réduit l'utilisation d'acier par unité. La priorité accordée par la Chine à l'amélioration de la qualité de la ferraille à la suite de la Convention internationale de Hong Kong pour le recyclage sûr et écologiquement rationnel des navires augmente les coûts d'alimentation des aciéries à four à arc électrique (FAE) approvisionnant les emboutisseurs automobiles. Le programme Hyper-Gap Vision 2040 de la Corée du Sud stimule la demande de plaques avancées pour les transporteurs de dioxyde de carbone liquéfié (CO₂) et les navires à double carburant.

Développement mondial des infrastructures et des appareils électroménagers

Les mises en chantier aux États-Unis ont atteint 1 240 milliards USD en rythme annualisé en janvier 2026, dont près de 20 milliards USD attribués à seulement trois mégaprojets, introduisant une volatilité sur le marché de l'acier plat au carbone. Le pipeline d'infrastructures de l'Inde, d'une valeur de 1 110 millions INR (11,82 millions USD), soutient une demande projetée de 252 millions de tonnes d'acier fini d'ici l'exercice fiscal (EF) 2034. Le programme de développement de 3 100 milliards USD de l'Association des nations de l'Asie du Sud-Est (ASEAN) stimule les flux régionaux de bobines dans le cadre du Partenariat économique régional global (RCEP) tout en réduisant la dépendance aux importations chinoises. Les expéditions de systèmes de chauffage, ventilation et climatisation (CVC) ont diminué de 20 % en 2025 pour atteindre 7,7 millions d'unités, impactant négativement les volumes de tôles pour les armoires et les conduits. Au Moyen-Orient, la demande reste stable à environ 50 millions de tonnes, portée par des projets tels que NEOM et Vision 2030, qui stimulent la consommation de plaques lourdes et de poutres structurelles.

Développement des tours éoliennes offshore

Les fondations de tours pour l'éolien offshore nécessitent une plaque de 50 à 100 millimètres à raison de 120 à 180 tonnes par mégawatt, créant une demande significative pour les laminoirs à plaques lourdes. L'objectif de 15 gigawatts (GW) de Taïwan nécessite 1,7 million de tonnes de plaques d'ici 2035, tandis que le Royaume-Uni aura besoin de jusqu'à 25 millions de tonnes d'ici 2050. Les États-Unis prévoient une capacité de 70 GW, ce qui nécessitera 22 millions de tonnes sur 20 ans, bien que les retards d'autorisation déplacent certaines commandes vers l'Europe et l'Asie. La qualification des fournisseurs selon les normes de Det Norske Veritas (DNV) et de l'Organisation internationale de normalisation (ISO) réduit le nombre de candidats, soutenant des primes de prix qui améliorent les marges de résultat avant intérêts, impôts, dépréciation et amortissement (EBITDA) par rapport aux bobines de commodité. Une seule fondation de turbine de 15 mégawatts (MW) peut nécessiter 1 800 à 2 700 tonnes de plaques, encourageant les accords-cadres à long terme.

Objectifs Scope 3 des équipementiers favorisant l'acier plat vert

Des constructeurs automobiles tels que BMW, Volvo et Nissan intègrent des clauses relatives à l'acier à faible teneur en carbone dans leurs contrats d'approvisionnement, payant des primes de 10 à 20 % pour l'acier à base d'hydrogène. Le pilote de Luleå de SSAB monte en puissance pour une production commerciale utilisant de l'hydrogène renouvelable afin d'atteindre des émissions quasi nulles, soutenu par l'énergie hydroélectrique nordique. Thyssenkrupp teste une injection d'hydrogène à 70 % et vise des coûts d'hydrogène vert inférieurs à 2 USD par kilogramme pour atteindre la parité des coûts avec les hauts fourneaux traditionnels. Le mécanisme d'ajustement carbone aux frontières de l'Union européenne (UE), en vigueur depuis janvier 2026, devrait augmenter le coût à l'arrivée des importations à forte teneur en carbone jusqu'à 15 %. Les constructeurs automobiles nord-américains s'alignent sur les règles de divulgation climatique de la Securities and Exchange Commission (SEC), exigeant un suivi des émissions Scope 3 au niveau des aciéries pour obtenir des financements.

Analyse de l'impact des freins sur le marché de l'acier plat au carbone*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du minerai de fer et du charbon à coke | -0.7% | Mondial, aigu dans les régions dépendantes des importations (Europe, Japon, Corée du Sud) | Court terme (≤ 2 ans) |

| Réglementations strictes sur les émissions de carbone | -0.5% | Europe (MACF), Amérique du Nord (mandats au niveau des États), marchés APAC sélectionnés | Moyen terme (2-4 ans) |

| Surcapacité mondiale persistante | -0.9% | Mondial, concentré en Chine et dans la CEI | Long terme (≥ 4 ans) |

| Pénurie de ferraille de qualité pour la décarbonation des FAE | -0.4% | Amérique du Nord, Europe et marchés APAC sélectionnés développant des capacités FAE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du minerai de fer et du charbon à coke

Les exportations américaines de charbon métallurgique devraient augmenter pour atteindre 53,4 millions de tonnes courtes d'ici 2026, affectant les approvisionnements mondiaux en coke et augmentant les coûts des fours[2]Administration américaine d'information sur l'énergie, « Perspectives énergétiques à court terme 2026 », eia.gov. Les perturbations des opérations minières brésiliennes et les retards portuaires en Australie ont provoqué d'importantes fluctuations mensuelles des prix du minerai de fer, impactant le fonds de roulement des aciéries. Les prix au comptant du charbon à coke ont augmenté à la suite de perturbations du transport maritime au Moyen-Orient, élargissant davantage l'écart de coûts entre les voies de production par haut fourneau (HF) et par four à arc électrique (FAE). De plus, les producteurs de hauts fourneaux font face à des taxes carbone croissantes, tandis que les aciéries FAE font face à des hausses des prix de la ferraille, le busheling atteignant 422,50 USD par tonne brute. La hausse des tarifs du diesel et de l'électricité a également augmenté les coûts de fret et de fusion, réduisant les marges bénéficiaires dans l'ensemble du secteur de l'acier plat au carbone.

Surcapacité mondiale persistante

Malgré la réduction par la Chine de sa production d'acier brut à 960,81 millions de tonnes d'ici 2025, la capacité latente continue de dépasser la demande intérieure de 50 à 100 millions de tonnes. Pour y remédier, les aciéries déplacent leur production du rond à béton vers la bobine laminée à chaud et ciblent les marchés d'exportation à des prix 30 % inférieurs aux références occidentales, ce qui impacte le marché de l'acier plat au carbone. Les droits de douane de la Section 122 à 10 % aux États-Unis et les restrictions de quotas dans l'Union européenne ont fragmenté les flux commerciaux, créant des différences de prix régionales de 200 à 300 USD par tonne. Les défis politiques ont ralenti la fermeture des capacités excédentaires, incitant les aciéries à se concentrer sur les revêtements à valeur ajoutée pour éviter les pressions sur les prix des produits de base. La surcapacité persistante maintient des fluctuations des prix au comptant et décourage les nouveaux investissements dans des hauts fourneaux en greenfield.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'acier plat au carbone

Par type de produit :

la bobine galvanisée progresse grâce aux normes anticorrosionLa tôle et la bobine galvanisées devraient croître à un taux de 6,47 % d'ici 2031. La bobine laminée à chaud représentait 32,89 % de la part du marché de l'acier plat au carbone en 2025, soutenue par la demande de poutres structurelles, de plaques navales et de panneaux automobiles. La taille du marché des produits galvanisés devrait s'étendre parallèlement à la reprise de la construction navale en Asie et à la croissance de l'industrie des appareils électroménagers en Inde. La bobine laminée à froid, bien qu'essentielle pour les emboutissages automobiles, fait face à des défis de substitution dus aux alternatives d'amincissement de jauge. La tôle électro-galvanisée maintient une niche petite mais stable dans les panneaux exposés automobiles. Les autres produits en acier plat revêtu bénéficient de la croissance dans l'emballage alimentaire et les initiatives de toits solaires.

Les aciéries disposant de lignes de galvanisation intégrées et de lignes de recuit continu ont un avantage concurrentiel car les clients privilégient les poids de revêtement certifiés. La capacité suffisante en plaques de la Chine permet aux chantiers navals d'exiger des normes plus élevées, créant des défis pour les nouveaux entrants sur le marché. ArcelorMittal a investi 500 millions EUR (585,5 millions USD) dans une ligne d'acier électrique en France pour alimenter les moteurs de véhicules électriques et se diversifier dans les nuances au silicium. Les plaques navales premium commandent des prix plus élevés en raison des exigences de confinement du GNL et des propriétés cryogéniques. Les fabricants d'appareils électroménagers paient une prime pour des tolérances d'épaisseur plus strictes, que les aciéries à jumeau numérique peuvent produire de manière fiable.

Par épaisseur :

la jauge légère mène les appareils électroménagers écoénergétiquesLa bobine à jauge légère de moins de 2 millimètres (mm) devrait croître à 6,62 %, portée par l'adoption de panneaux de 0,4 à 0,6 mm dans les réfrigérateurs et les machines à laver sans compromettre la rigidité. L'acier à jauge moyenne a représenté 41,92 % du marché de l'acier plat au carbone en 2025, en raison de sa polyvalence dans les poutres, les châssis automobiles et les monopieux offshore. Le marché bénéficie de modèles de laminage numérique qui réduisent les écarts de jauge à moins de 0,5 %, permettant aux équipementiers d'appareils électroménagers de s'approvisionner en largeurs de niche au niveau national. Les bandes ultra-minces de moins de 0,8 mm soutiennent les applications dans l'emballage et les laminations pour véhicules électriques.

Les plaques lourdes de plus de 10 mm sont essentielles pour les tours éoliennes et la construction navale, mais restent limitées en capacité, donnant un pouvoir de fixation des prix aux aciéries qualifiées. Les projets d'utilités publiques aux États-Unis stimulent la demande de jauge moyenne, tandis que le logement multifamilial soutient l'acier à jauge légère pour les montants. Bien que la surcapacité chinoise pèse sur les marges de jauge moyenne, les améliorations de qualité ouvrent des opportunités d'exportation. Les données indiquent que les appareils électroménagers produits en Asie nécessitent moins de kilogrammes d'acier par unité, mais la hausse des volumes de production compense les réductions de matériaux, soutenant la croissance du tonnage.

Par voie de production :

l'investissement dans l'hydrogène-FRD s'accélèreLes fours à arc électrique (FAE) captent une part croissante de la production alors que les aciéries se concentrent sur la réduction des émissions et la sécurisation de contrats à prime verte. Les fours à oxygène basique ont conservé une part de 75,21 % en 2025, reflétant une modernisation plus lente parmi les aciéries plus anciennes. L'hydrogène-FRD combiné au FAE devrait croître à 6,37 % jusqu'en 2031, porté par les pénalités du mécanisme d'ajustement carbone aux frontières (MACF) de l'Union européenne (UE) et les exigences d'émissions Scope 3 des équipementiers. Le marché de l'acier plat au carbone devient plus résilient à mesure que les aciéries diversifient leurs matières premières, en mélangeant la ferraille avec des boulettes de FRD.

Le FAE de Dunkerque d'ArcelorMittal, d'une valeur de 1,3 milliard EUR (1,52 milliard USD), fonctionnera à l'électricité bas carbone, atteignant des émissions de 0,6 tonne de dioxyde de carbone (CO₂) par tonne d'acier, démontrant que les grandes installations peuvent satisfaire aux seuils du MACF. Aux États-Unis, des projets d'une valeur de 6 milliards USD ciblent les hubs gaziers de la côte du Golfe pour l'alimentation en FRD. Les pénuries de ferraille ont poussé les prix du busheling au-dessus de 420 USD par tonne brute, encourageant les importations de réduction directe depuis le Moyen-Orient. L'Inde a fixé un objectif de capacité à long terme de 500 millions de tonnes, soutenu par un financement mixte pour les projets de fours verts.

Par application d'utilisation finale :

les énergies renouvelables dépassent les graphiques de croissanceLe marché des énergies renouvelables et des équipements électriques devrait croître à un taux de 6,25 % par an, porté par la demande de composants éoliens offshore, de cadres solaires et de matériel de réseau, qui dominent la consommation de plaques lourdes. La construction et les infrastructures devraient représenter une part de 31,78 % en 2025. La production automobile reste stable ; cependant, les bobines minces à haute résistance gagnent des parts de marché à mesure que les fabricants de véhicules électriques privilégient les matériaux légers. En 2024, le segment des appareils électroménagers devrait produire 820 millions d'appareils électroménagers, les bobines galvanisées et prélaquées représentant 70 à 80 % de l'acier utilisé.

Le segment des machines est étroitement lié aux dépenses d'investissement industrielles et aux mises à niveau dans le secteur de l'énergie. En Asie, la construction navale continue de demander des plaques de qualité premium malgré une concurrence intense entre les chantiers navals. L'industrie de l'emballage s'appuie sur des bobines sans étain et aluminisées conformes aux réglementations de sécurité alimentaire. En conséquence, le marché de l'acier plat au carbone déplace son attention vers des nuances spécialisées plutôt que vers des tonnes brutes.

Analyse géographique

Marché de l'acier plat au carbone en Asie-Pacifique

L'Asie-Pacifique représentait 44,37 % du marché de l'acier plat au carbone en 2025 et devrait croître à un taux de 6,72 % jusqu'en 2031. Cette croissance est soutenue par le pipeline d'infrastructures de l'Inde d'une valeur de 1 110 millions INR (11,82 millions USD) et par l'expansion de la fabrication dans les pays de l'ASEAN, ce qui maintient la demande de bobines d'acier. La règle chinoise d'échange de capacité de 1,5:1 a réduit la production d'acier brut à 960,81 millions de tonnes, mais le pays reste le fournisseur à moindre coût, stabilisant ainsi les prix régionaux. La consommation d'acier par habitant en Inde s'élève à 93 kg, nettement inférieure à la moyenne mondiale de 219 kg, ce qui indique un potentiel de croissance substantiel pour le marché de l'acier plat au carbone. Par ailleurs, le Japon et la Corée du Sud se concentrent sur des produits à haute valeur ajoutée tels que les tôles navales et l'acier électrique pour l'automobile, soutenus par des fonds d'innovation financés par les gouvernements.

Marché de l'acier plat au carbone en Amérique du Nord

L'Amérique du Nord met l'accent sur les efforts de décarbonation et de relocalisation. L'acquisition de U.S. Steel par Nippon Steel pour 14,9 milliards USD comprend un plan d'investissement supplémentaire de 11 milliards USD visant à moderniser les laminoirs à bandes à chaud et à augmenter la capacité de réduction directe du fer. Les mises en chantier ont atteint un taux annualisé de 1,24 billion USD en janvier 2026, bien que la croissance dépende de mégaprojets sporadiques. Les droits de douane de la Section 122 ont porté les taux d'utilisation à 79,1 %, mais ils augmentent également les coûts pour les fabricants en aval. Le Canada et le Mexique bénéficient des opérations d'assemblage de véhicules en délocalisation de proximité, mais restent vulnérables aux évolutions des politiques américaines.

Marché de l'acier plat au carbone en Europe, Amérique du Sud, Moyen-Orient et CEI

L'Europe navigue entre réglementations carbone et coûts énergétiques élevés. Le four à arc électrique de Dunkerque d'ArcelorMittal et la ligne d'acier électrique de Mardyck illustrent la transition vers une production d'acier à faible teneur en carbone à base de ferraille. La demande d'acier dans l'UE et au Royaume-Uni devrait se redresser de 3,2 % en 2026, portée par des projets éoliens offshore nécessitant jusqu'à 25 millions de tonnes de tôles d'acier. L'Allemagne et la France investissent dans la modernisation des réseaux électriques et les chaînes de valeur des véhicules électriques. Par ailleurs, l'offre d'acier de la CEI est redirigée vers l'Asie en raison des sanctions. La croissance de l'Amérique du Sud est liée aux exportations de minerai de fer brésilien et aux activités de construction locales. Au Moyen-Orient, les efforts pour atteindre l'autosuffisance sont manifestes, Emirates Steel Arkan augmentant sa capacité à 5,5 millions de tonnes. Les aciéries du Golfe se positionnent pour exporter des tôles d'acier à prime verte vers l'Europe, bénéficiant des mesures d'allègement du CBAM.

Paysage concurrentiel

Le marché de l'acier plat au carbone est fragmenté. L'acquisition de U.S. Steel par Nippon Steel sécurise l'accès aux nuances automobiles premium et aux plaques pour pipelines, avec 48 spécialistes déployés pour mettre en œuvre des méthodes japonaises de contrôle des procédés, visant à augmenter l'EBITDA de 3 milliards USD. ArcelorMittal s'est engagé à hauteur de 1,8 milliard EUR (2,10 milliards USD) pour ses installations de Dunkerque et Mardyck, combinant les efforts de décarbonation avec l'expansion de la production d'acier électrique pour soutenir la fabrication de moteurs de véhicules électriques. L'adoption de jumeaux numériques offre aux premiers adoptants un avantage concurrentiel en réduisant les écarts de jauge et les taux de ferraille à moins de 1 %.

Les opportunités de croissance sont concentrées dans des domaines tels que les plaques lourdes certifiées DNV pour les tours éoliennes, les produits plats verts avec une intensité carbone vérifiée inférieure ou égale à 0,6 tonne de CO₂, et les bobines prélaquées pour les appareils électroménagers écoénergétiques. Les aciéries du Moyen-Orient utilisent du gaz naturel à faible coût pour la production de fer réduit directement (FRD) et des énergies renouvelables pour exporter vers l'Europe sous crédits MACF. JSW et JFE ont lancé une coentreprise de 4,5 millions de tonnes en Odisha et prévoient de doubler la capacité, soulignant l'influence croissante de l'Inde sur le marché. Cependant, les pénuries de ferraille limitent l'expansion des fours à arc électrique (FAE), incitant les aciéries intégrées disposant d'installations FRD propriétaires à sécuriser les intrants métalliques.

Les fabricants régionaux de plaques améliorent leurs capacités dans la production de monopieux pour répondre à la demande éolienne offshore. Les centres de service se consolident pour atteindre une échelle, comme en témoigne l'acquisition de Kloeckner Metals par Worthington Steel pour 2,4 milliards USD, qui étend les capacités de refendage et de peinture. La différenciation concurrentielle repose désormais sur la faible intensité carbone, les capacités de traitement et l'assurance qualité numérique plutôt que sur le seul volume de production.

Leaders du secteur de l'acier plat au carbone

POSCO

China BaoWu Steel Group Corp. Ltd.

ARCELORMITTAL

NIPPON STEEL CORPORATION

JFE Steel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'acier plat au carbone

- AM/NS India

- ARCELORMITTAL

- BlueScope Steel Limited.

- China BaoWu Steel Group Corp. Ltd.

- Cleveland-Cliffs Inc.

- Gerdau S/A

- Hyundai Steel

- JFE Steel Corporation

- JSW

- LIBERTY Steel Group

- NIPPON STEEL CORPORATION

- Nucor Corporation

- POSCO

- SAIL

- Severstal

- SSAB AB

- Tata Steel

- Thyssenkrupp Steel Europe

- United States Steel Corporation

- voestalpine Stahl GmbH

Développements récents du secteur sur le marché de l'acier plat au carbone

- Janvier 2026 : Worthington Steel a acquis Kloeckner Metals Corporation pour 2,4 milliards USD afin d'étendre ses capacités de traitement en Amérique du Nord. Cette acquisition devrait renforcer la position de Worthington Steel sur le marché de l'acier plat au carbone en augmentant sa capacité à traiter et distribuer efficacement des produits en acier plat au carbone dans toute la région.

- Décembre 2025 : JFE Steel Corporation et JSW Steel Limited ont formé une coentreprise 50:50 en Odisha avec une capacité de production initiale de 4,5 millions de tonnes d'acier plat au carbone. La coentreprise prévoit d'étendre cette capacité à 10 millions de tonnes pour répondre à la demande croissante des secteurs automobile et des infrastructures.

Portée du rapport mondial sur le marché de l'acier plat au carbone

L'acier plat au carbone est un alliage métallique principalement composé de fer et de carbone, généralement formé en tôles, plaques ou bandes. Reconnu pour sa résistance et son efficacité économique, il est largement utilisé dans les secteurs de la construction, de l'automobile et des machines. Il est généralement classé en fonction de sa teneur en carbone en catégories faible, moyenne ou élevée.

Le marché de l'acier plat au carbone est segmenté par type de produit, épaisseur, voie de production, application d'utilisation finale et géographie. Par type de produit, le marché est segmenté en bobine laminée à chaud, bobine laminée à froid, tôle/bobine galvanisée, tôle électro-galvanisée et autre acier plat revêtu ou traité. Par épaisseur, le marché est segmenté en ultra-mince (moins de 0,8 mm), jauge légère (moins de 2 mm), jauge moyenne (2-10 mm) et jauge lourde (supérieure à 10 mm). Par voie de production, le marché est segmenté en four à oxygène basique (FOB), four à arc électrique (FAE) et hydrogène-FRD + FAE. Par application d'utilisation finale, le marché est segmenté en construction et infrastructures, automobile et transport, appareils électroménagers, machines et équipements industriels, énergies renouvelables et équipements électriques, construction navale et marine, et autres applications. Le rapport couvre également la taille du marché et les prévisions pour l'acier plat au carbone dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

Aperçu de la Segmentation

| Bobine laminée à chaud |

| Bobine laminée à froid |

| Tôle/bobine galvanisée |

| Tôle électro-galvanisée |

| Autre acier plat revêtu ou traité |

| Ultra-mince (moins de 0,8 mm) |

| Jauge légère (moins de 2 mm) |

| Jauge moyenne (2-10 mm) |

| Jauge lourde (supérieure à 10 mm) |

| Four à oxygène basique (FOB) |

| Four à arc électrique (FAE) |

| Hydrogène-FRD + FAE |

| Construction et infrastructures |

| Automobile et transport |

| Appareils électroménagers |

| Machines et équipements industriels |

| Énergies renouvelables et équipements électriques |

| Construction navale et marine |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Bobine laminée à chaud | |

| Bobine laminée à froid | ||

| Tôle/bobine galvanisée | ||

| Tôle électro-galvanisée | ||

| Autre acier plat revêtu ou traité | ||

| Par épaisseur | Ultra-mince (moins de 0,8 mm) | |

| Jauge légère (moins de 2 mm) | ||

| Jauge moyenne (2-10 mm) | ||

| Jauge lourde (supérieure à 10 mm) | ||

| Par voie de production | Four à oxygène basique (FOB) | |

| Four à arc électrique (FAE) | ||

| Hydrogène-FRD + FAE | ||

| Par application d'utilisation finale | Construction et infrastructures | |

| Automobile et transport | ||

| Appareils électroménagers | ||

| Machines et équipements industriels | ||

| Énergies renouvelables et équipements électriques | ||

| Construction navale et marine | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'acier plat au carbone ?

La taille du marché de l'acier plat au carbone est projetée à 661,67 milliards USD en 2025, 700,25 milliards USD en 2026, et devrait atteindre 929,60 milliards USD d'ici 2031, avec un TCAC de 5,83 % de 2026 à 2031.

Quelle région stimule la croissance de la demande après 2026 ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 6,72 % jusqu'en 2031, alimenté par les infrastructures de l'Inde et la fabrication de l'ASEAN.

Quel segment enregistre le taux de croissance le plus rapide ?

La tôle et la bobine galvanisées devraient croître à 6,47 % à mesure que les normes anticorrosion pour les appareils électroménagers et le secteur maritime se renforcent.

Pourquoi l'éolien offshore est-il important pour la demande de plaques d'acier ?

Chaque mégawatt d'éolien offshore nécessite 120 à 180 tonnes de plaques de 50 à 100 mm, créant un carnet de commandes à long terme pour les aciéries qualifiées.

Dernière mise à jour de la page le: