Taille et part du marché des plaques en acier résistant à l'usure

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 3.40 Millions de tonnes |

| Volume du Marché (2031) | 4.06 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plaques en acier résistant à l'usure par Mordor Intelligence

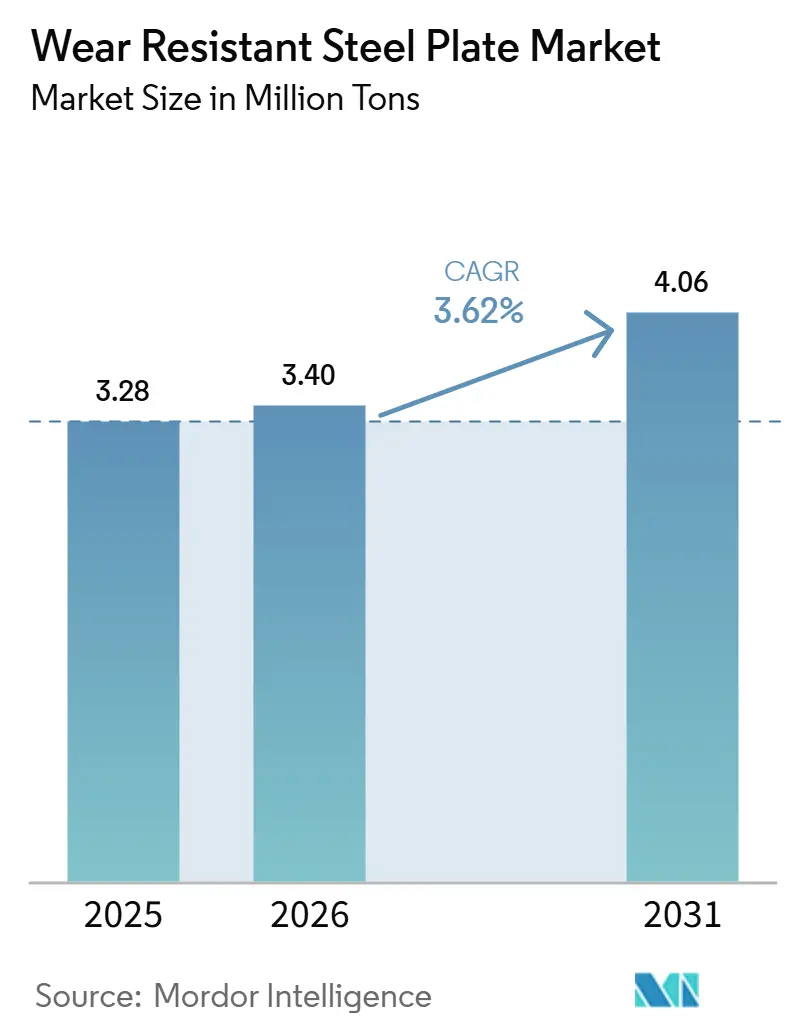

La taille du marché des plaques en acier résistant à l'usure est projetée à 3,28 millions de tonnes en 2025, 3,40 millions de tonnes en 2026, et devrait atteindre 4,06 millions de tonnes d'ici 2031, avec un CAGR de 3,62 % de 2026 à 2031. À mesure que les filières de réduction directe du fer à base d'hydrogène gagnent en popularité, les aciéries sont contraintes d'éliminer les éléments indésirables, ce qui élève les seuils de qualification même si le tonnage global connaît une croissance régulière. Aux États-Unis, un investissement significatif de 110 milliards USD dans les routes et les ponts, dans le cadre de mégaprojets du secteur public, fait évoluer la demande des tôles minces à faible dureté vers des plaques épaisses et robustes. Ces plaques sont mieux adaptées pour résister aux sols abrasifs et aux débris de démolition. Par ailleurs, les camions de transport de classe ultra exigent désormais des spécifications de dureté Brinell dépassant 400 HBW, orientant la consommation minière et poussant la conception des alliages vers des fenêtres de composition chimique de plus en plus étroites. Parallèlement, le mécanisme d'ajustement carbone aux frontières (CBAM) de l'Europe remodèle la concurrence, en mettant l'accent sur les références en matière de décarbonisation plutôt que sur les prix.

Principaux enseignements du rapport

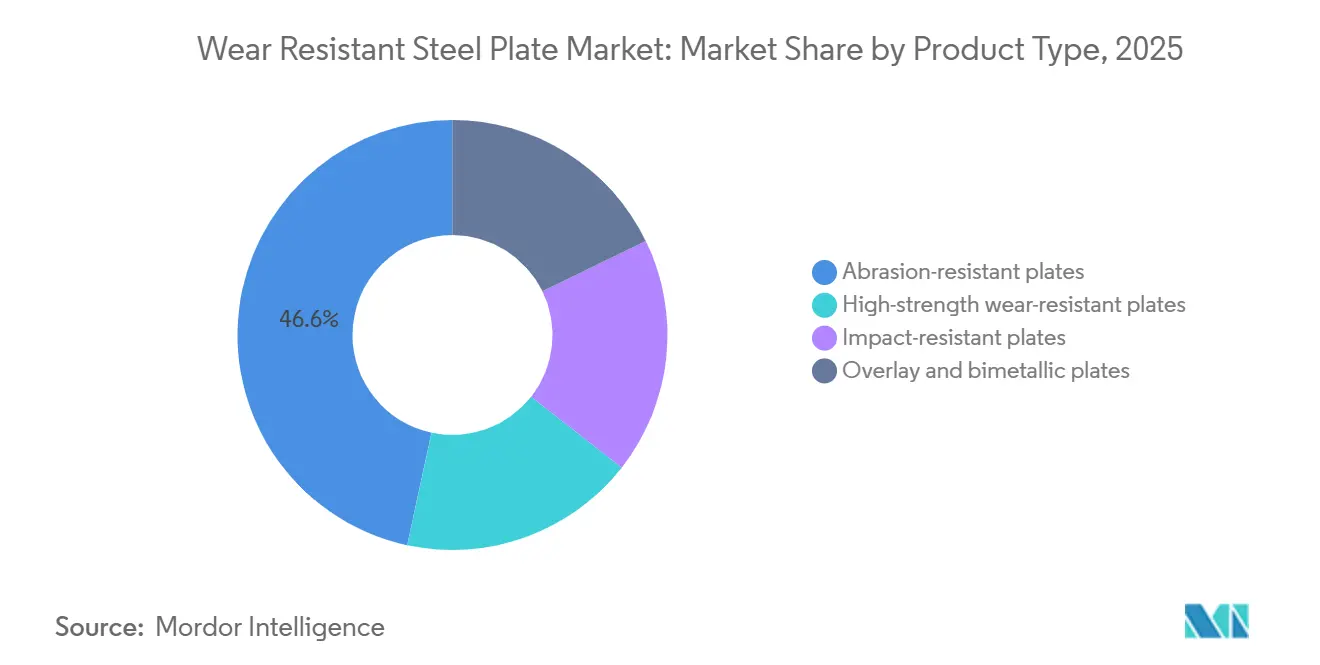

- Par type de produit, la plaque résistante à l'abrasion a dominé avec 46,61 % de la part du marché des plaques en acier résistant à l'usure en 2025. La plaque résistante aux chocs devrait se développer à un CAGR de 4,12 % de 2026 à 2031, le plus rapide parmi toutes les catégories de produits.

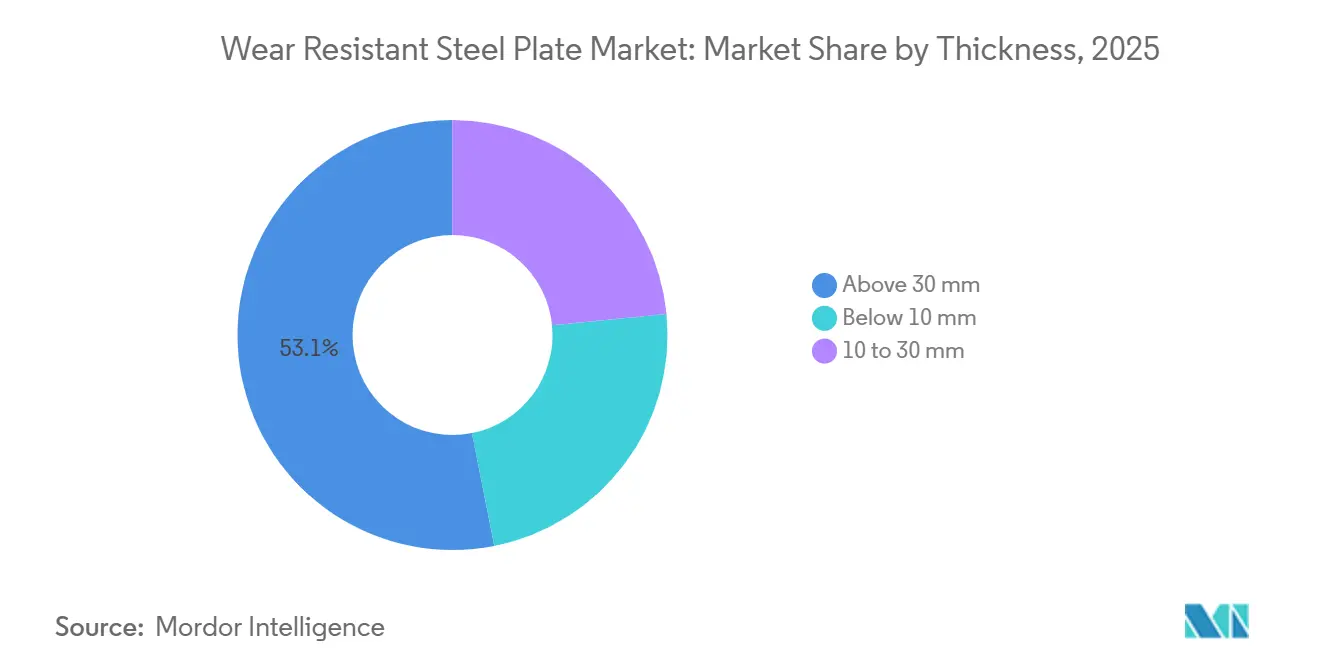

- Par épaisseur, les plaques de plus de 30 mm ont capté 53,11 % du volume de 2025 et progressent à un CAGR de 3,96 % de 2026 à 2031.

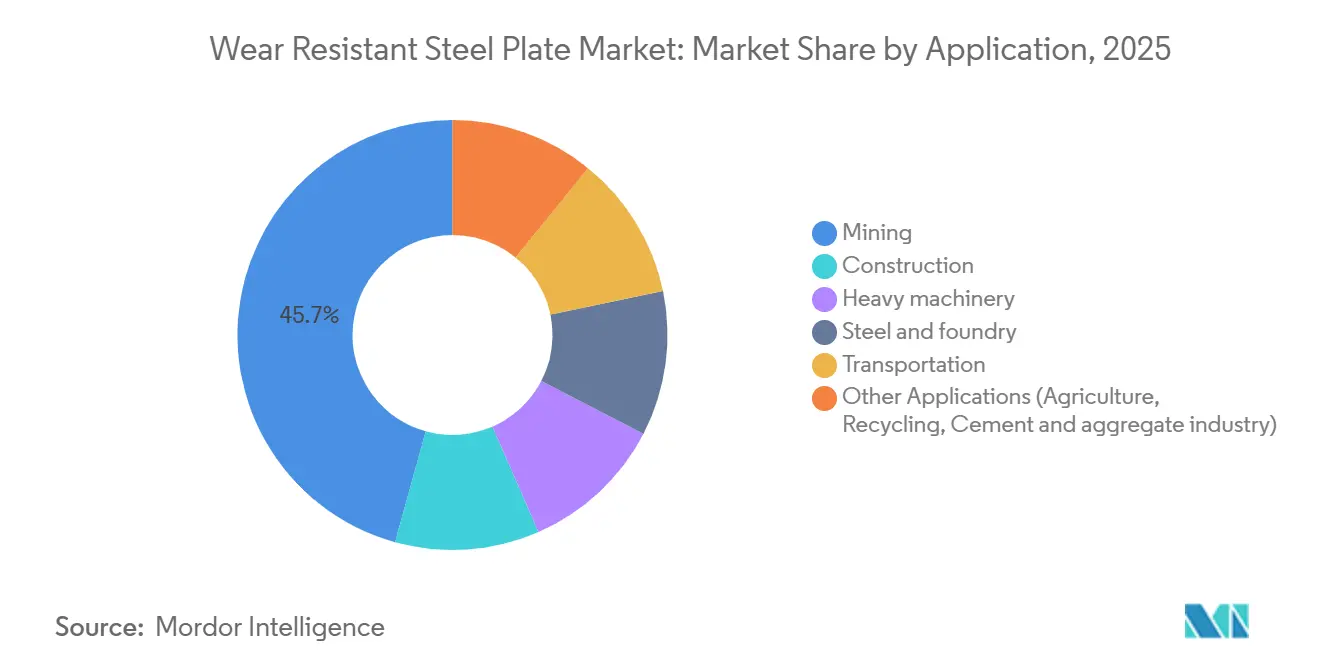

- Par application, l'exploitation minière a conservé une part de 45,67 % en 2025, tandis que la construction devrait s'accélérer à un CAGR de 4,72 % de 2026 à 2031.

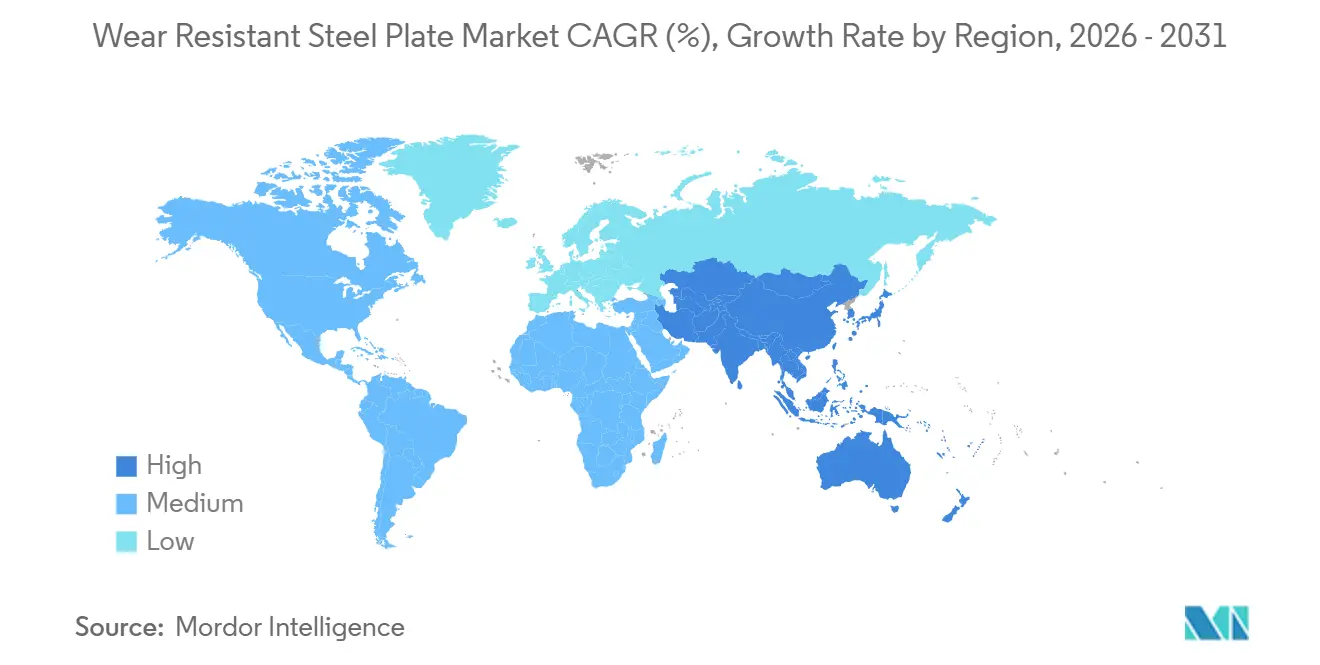

- Par géographie, l'Asie-Pacifique a représenté 47,72 % du volume en 2025 et devrait afficher un CAGR de 4,66 %, maintenant son leadership régional.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des plaques en acier résistant à l'usure

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement croissant des infrastructures et urbanisation | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Croissance dans les secteurs des machines industrielles et des équipements lourds | +0.9% | Mondial, accent sur les cycles de remplacement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Besoin d'une durée de vie plus longue des équipements et de coûts de maintenance réduits | +0.7% | Mondial, régions à forte intensité minière | Long terme (≥ 4 ans) |

| Adoption de la surveillance numérique de l'usure et de la maintenance prédictive | +0.5% | Amérique du Nord et UE, premiers adoptants | Moyen terme (2-4 ans) |

| Filières d'acier vert prêtes à l'hydrogène nécessitant des nuances d'usure ultra-propres | +0.4% | UE et Japon en tête, Chine et Inde en montée en puissance | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développement croissant des infrastructures et urbanisation

Le financement fédéral américain stimule la demande de godets d'excavatrice, de lames de chargeur et de cisailles de démolition. Ces équipements utilisent désormais des plaques de 500 HBW pour améliorer le temps de fonctionnement, augmentant le tonnage par projet tandis que la croissance globale reste modérée. En Inde, le Programme national d'infrastructures, avec un investissement en capital cumulé de 1 400 milliards USD, soutient la demande de revêtements de concasseurs et de goulottes de convoyeurs dans la gamme de nuances de 400 à 500 HBW[1]Gouvernement de l'Inde, "Tableau de bord du Programme national d'infrastructures," india.gov.in. Au Vietnam, en Indonésie et en Thaïlande, les investissements dans les autoroutes et les ports accroissent le besoin de plaques d'usure épaisses (> 40 mm), notamment pour les sabots de palplanches et les composants de dragues. Les entrepreneurs dans les villes asiatiques de deuxième rang adoptent les tolérances de dureté ISO 6301-1, faisant évoluer l'approvisionnement des aciers doux locaux vers des nuances résistantes à l'abrasion certifiées à l'échelle mondiale. Ces programmes de génie civil influencent le niveau de spécification de base, exigeant une plus grande épaisseur et dureté pour chaque tonne de béton manipulée.

Croissance dans les secteurs des machines industrielles et des équipements lourds

Les panneaux de carrosserie du camion de transport Komatsu 980E nécessitent désormais une dureté supérieure à 400 HBW. Ce changement élimine les alternatives HSLA conventionnelles et met en évidence la demande de plaques trempées et revenues. Les fabricants de concasseurs visant un débit de 1 000 tonnes/heure adoptent des revêtements de superposition. Ces revêtements incorporent des peaux martensitiques sur un support en acier doux, permettant une réduction de poids de 25 % tout en maintenant la durée de vie en service. Les flottes en Amérique du Nord et en Europe, acquises lors du boom des matières premières de 2010 à 2015, ont atteint leur fin de vie. Cela crée une vague prévisible de remplacements, largement indépendante des fluctuations de la nouvelle activité minière. Les centres de service répondent à cette tendance en augmentant leur part de valeur ajoutée. Ils fournissent des ensembles profilés au laser, prêts à l'emploi, qui réduisent la main-d'œuvre sur site et minimisent les temps d'arrêt. Par conséquent, le marché des plaques en acier résistant à l'usure est porté non seulement par le tonnage brut, mais aussi par la demande de fabrication d'ensembles et d'efficacité des services sur le terrain.

Besoin d'une durée de vie plus longue des équipements et de coûts de maintenance réduits

Les mineurs en Australie et au Chili structurent désormais leurs contrats d'approvisionnement autour d'heures de fonctionnement garanties plutôt que des désignations de nuances traditionnelles. Ce changement incite les aciéries à ajuster leurs processus, en veillant à ce que les niveaux de soufre descendent en dessous de 0,003 % et en incorporant des traitements au calcium pour améliorer la ductilité. En prolongeant les heures de fonctionnement d'une carrosserie de camion de 8 000 à 12 000 heures, les mineurs peuvent réaliser un gain de valeur actuelle nette de 300 000 USD par unité, sur la base des tarifs de transport actuels. Les systèmes de maintenance prédictive, qui combinent des jauges ultrasoniques avec des caméras de vision artificielle, facilitent les remplacements en temps opportun lors des arrêts programmés, maximisant ainsi la valeur des plaques à plus longue durée de vie. Ces tendances économiques renforcent la demande de jauges plus épaisses et de dureté accrue sur le marché des plaques en acier résistant à l'usure.

Adoption de la surveillance numérique de l'usure et de la maintenance prédictive

Les capteurs IoT montés sur les bords des bennes de camions de transport transmettent des données d'épaisseur en temps réel, fournissant des tableaux de bord par poste qui identifient la durée de vie restante avec une précision de 24 heures. Des pilotes sur le terrain en Australie-Occidentale ont démontré une réduction de 22 % des changements de revêtements non programmés, validant l'efficacité des stratégies basées sur l'état des équipements sur les sites de cuivre et d'or. L'analyse des capteurs a identifié une abrasion concentrée sur les bords d'attaque, favorisant l'adoption de configurations hybrides : 500 HBW dans les zones d'impact, 400 HBW dans les autres zones, et acier de construction là où le contact est minimal. Cette approche a réduit les coûts matériaux de 18 % tout en maintenant le temps de fonctionnement. Le programme Hardox In My Body de SSAB combine des capteurs avec des plaques et un abonnement d'analyse de trois ans, permettant une maintenance prédictive pour les flottes de taille intermédiaire. Les normes de format de données ISO 13374 sont de plus en plus adoptées, permettant aux mines d'éviter la dépendance à un fournisseur unique et d'intégrer les données d'usure directement dans les plateformes de gestion des actifs d'entreprise[2]ISO, "ISO 6301-1:2024 Aciers de construction," iso.org .

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité des substituts (rechargement dur, céramiques, polymères) | –0.6% | Mondial, pénétration plus élevée dans le traitement chimique et la manutention des boues | Moyen terme (2-4 ans) |

| Volatilité des prix du minerai de fer et des éléments d'alliage | –0.4% | Mondial, aiguë dans les régions dépendantes du transport maritime | Court terme (≤ 2 ans) |

| Plafonds d'émissions de la chaîne d'approvisionnement resserrant la disponibilité de la ferraille en billettes | –0.3% | UE et Chine, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité des substituts (rechargement dur, céramiques, polymères)

Les dépôts de rechargement dur à flux fourré placent le carbure de chrome précisément là où l'usure se produit, réduisant l'utilisation d'acier de 70 % et permettant des remises en état in situ qui éliminent le besoin de dépose des composants. Dans certaines installations de charbon et de céréales, les revêtements en UHMW-PE réduisent l'accumulation de matériaux dans les goulottes à faible impact, conduisant à un remplacement complet de l'acier. Les ensembles de carreaux céramiques dans les pompes à boues ont désormais atteint une dureté de 1 000 HV, dépassant la durée de vie des plaques de 600 HBW et affectant les niches à haute marge. Le soudage de superposition Duroxite de SSAB soude du carbure sur un support structurel, combinant la durée de vie à l'usure des céramiques avec leur soudabilité, créant une défense hybride contre la substitution du marché. Cependant, le manque de ténacité à la rupture des polymères et des céramiques, en particulier dans les zones d'impact, garantit que le cœur du marché des plaques en acier résistant à l'usure reste stable.

Plafonds d'émissions de la chaîne d'approvisionnement resserrant la disponibilité de la ferraille en billettes

Le CBAM de l'UE impose un coût supplémentaire de 50 à 80 EUR/tonne sur les importations de plaques de haut fourneau ne disposant pas de preuve de faible intensité carbone. Cette mesure accélère la transition du secteur vers les fours à arc électrique (FAE). De 2020 à 2025, la génération de ferraille de première qualité dans l'UE a connu une croissance annuelle modeste de 2,1 %. En revanche, la capacité des FAE a augmenté de 4,3 %, entraînant un déficit croissant. Par conséquent, les prix de la ferraille de première qualité ont grimpé à 380 EUR/tonne au début de 2026. En 2025, la collecte de ferraille en Chine n'a atteint que 260 millions de tonnes, une fraction de sa production d'acier brut de 1,03 milliard de tonnes. Ce déficit a entraîné une dépendance de 75 % au minerai de fer, une situation rendue plus coûteuse par les plafonds imposés par les politiques. Pendant ce temps, les expansions des FAE aux États-Unis, stimulées par la loi sur la réduction de l'inflation, font face à un défi similaire : un appétit potentiel de 90 millions de tonnes de ferraille mais seulement une offre intérieure de 70 millions de tonnes. Cet écart nécessite des importations du Mexique, mettant sous pression la capacité ferroviaire frontalière. Des aciéries comme SSAB et ArcelorMittal, avec la flexibilité de mélanger du fer à réduction directe (DRI) ou du fer briquetté à chaud (HBI), peuvent maintenir leur production de nuances d'usure. En revanche, les mini-aciéries dépendantes de la ferraille soit rétrogradent vers des nuances structurelles, soit quittent le marché. Ce changement resserre la disponibilité des plaques en acier résistant à l'usure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la ténacité aux chocs gagne du terrain

En 2025, les plaques résistantes à l'abrasion représentaient 46,61 % de la part de marché, soutenues par leur utilisation dans des environnements à usure continue tels que les planchers de camions de transport et les jupes de convoyeurs, qui nécessitent une dureté de 400 à 500 HBW. Le segment des plaques résistantes aux chocs devrait croître à un CAGR de 4,12 % jusqu'en 2031. Cette croissance est portée par l'adoption de plaques avec une ténacité Charpy de 27 J ou plus à -40 °C dans les chantiers de démolition et de recyclage pour atténuer les fractures fragiles. Les solutions de superposition et bimétalliques, comportant des couches de carbure de 4 à 8 mm sur des supports en acier doux, réduisent le poids de 30 % par rapport aux plaques pleines. Cette réduction de poids est attrayante pour les budgets miniers de taille intermédiaire sensibles aux coûts. Les nuances haute résistance résistantes à l'usure avec une limite d'élasticité de 1 000 MPa sont conçues pour les grues mobiles et les télescopiques, où la résistance structurelle est prioritaire sur la résistance à l'abrasion.

Les nuances standard de 400 et 500 HBW font face à une concurrence significative, avec plus de 20 aciéries actives opérant à l'échelle mondiale sur le marché des plaques en acier résistant à l'usure. Les superpositions hybrides augmentent l'accessibilité du marché en offrant une dureté localisée à environ 60 % du coût des plaques pleine épaisseur. Cette efficacité économique encourage les exploitants de carrières et les producteurs de granulats à explorer des classes de dureté plus élevées. Le segment évolue des tôles de commodité génériques vers des ensembles spécifiques aux applications, désormais intégrés avec des fonctionnalités de suivi numérique de l'usure.

Par épaisseur : la forte épaisseur détient la majorité de la part

Les plaques dépassant 30 mm représentaient 53,11 % du volume de 2025. Cela reflète les exigences des carrosseries de camions de transport de classe ultra et des concasseurs de 1 000 tonnes/heure, qui nécessitent des parois de 35 à 60 mm pour résister à des cycles de charge répétés de 300 MPa. Ce sous-segment devrait croître à un CAGR de 3,96 %, porté par l'adoption de cales d'usure plus épaisses dans les équipements mobiles plus grands et les appuis de pont. Les plaques dans la gamme de 10 à 30 mm sont principalement utilisées dans les bulldozers, les chargeurs et les excavatrices. Dans ce segment, bien que l'épaisseur soit limitée en raison des compromis de masse, le maintien d'une dureté de 450 à 500 HBW est essentiel. Les plaques de moins de 10 mm sont utilisées dans les outils de travail du sol agricole et les bennes légères, bien qu'elles soient confrontées à la concurrence des superpositions de rechargement dur in situ.

L'économie de fabrication influence considérablement la demande. Les méthodes de découpe laser et plasma restent rentables pour les plaques jusqu'à 30 mm. Pour les plaques plus épaisses, les procédés oxycombustibles augmentent les coûts de traitement de 20 %, ce qui amène certains acheteurs à opter pour des superpositions avec une couche dure de 6 mm sur une base structurelle de 25 mm. Bien que les matériaux céramiques présentent un risque de substitution, ils n'égalent pas la capacité portante structurelle requise pour les planchers de camions de 50 mm. Par conséquent, les plaques de forte épaisseur continuent de jouer un rôle central sur le marché des plaques en acier résistant à l'usure.

Par application : l'exploitation minière ancre le marché tandis que la construction progresse

L'exploitation minière représentait 45,67 % du tonnage de 2025, soutenue par l'expansion mondiale de la flotte pour le cuivre, le lithium et le minerai de fer. Chaque révision de camion de transport nécessite 8 à 12 tonnes de plaques sur son cycle de vie. La construction devrait croître à un CAGR de 4,72 % jusqu'en 2031, portée par la loi américaine sur les infrastructures et les grands projets asiatiques. Ces initiatives augmentent la demande de bords de godets et de lames de cisaillement de 500 HBW pour respecter les délais des projets. En Asie du Sud-Est, la hausse du trafic de conteneurs stimule le besoin de machines lourdes telles que les grues portiques et les chariots élévateurs à mât rétractable. En Inde et en Chine, l'ajout de nouvelles capacités de FAE dans les aciéries et les fonderies augmente la demande de revêtements de poches à laitier et de répartiteurs de 450 HBW.

Le segment du recyclage gagne du terrain à mesure que les expansions des fours à arc électrique dépendent de plus en plus de déchiqueteurs et de lignes de tri équipés de plaques résistantes aux chocs, faisant passer le segment d'une application de niche à un marché plus large. Le segment du transport, incluant les wagons de chemin de fer et les cales en vrac, reste stable en raison du long cycle de vie des actifs. Cependant, l'adoption de la maintenance prédictive prolonge la durée de vie à l'usure tout en élevant simultanément les normes de propreté des matériaux. Ce changement favorise les aciéries capables de répondre à des exigences de qualification plus élevées avec des compositions chimiques ultra-propres.

Analyse géographique

En 2025, l'Asie-Pacifique représentait 47,72 % du volume mondial et devrait croître à un CAGR de 4,66 % jusqu'en 2031, dépassant toutes les autres régions. La Chine, soutenue par les capacités de Baowu et HBIS dépassant chacune 7 millions de tonnes pour les nuances d'usure, reste un contributeur clé au volume de la région. Cependant, avec des plafonds de production à double contrôle en place, les aciéries se concentrent sur les plaques à valeur ajoutée plutôt que sur la production en masse. En Inde, le Programme national d'infrastructures stimule la demande de revêtements de concasseurs et de remplacements de goulottes de convoyeurs, contribuant à une croissance régulière pour les nuances de 400 à 500 HBW. En Asie du Sud-Est, des taux d'achèvement des investissements publics dépassant 95 % orientent les plaques plus épaisses (> 40 mm) vers les sabots de palplanches et les composants de dragues, portés par les investissements dans les autoroutes et les ports.

En Amérique du Nord, la loi américaine sur l'investissement dans les infrastructures et l'emploi a incité à la mise à niveau vers des bords de godets de 500 HBW. Cette initiative réduit les pénalités pour temps d'arrêt en cours de projet et encourage les équipementiers à maintenir des stocks de plaques plus épaisses. Les opérations de minerai de fer et de potasse au Canada continuent de générer une demande régulière de plaques d'usure, tandis que la délocalisation de proximité des chaînes d'approvisionnement automobiles au Mexique accroît le besoin de revêtements pour équipements de manutention des matériaux. À mesure que les cycles de remplacement s'alignent dans les flottes minières et de construction, le marché des plaques en acier résistant à l'usure en Amérique du Nord devrait croître à un CAGR de 3,5 %.

En Europe, les pays occidentaux se concentrent sur les initiatives vertes, tandis que les pays orientaux font face à des pressions sur les coûts. L'Allemagne et la Scandinavie transitionnent vers des approvisionnements sans combustibles fossiles. La plaque à base d'hydrogène de SSAB, conforme aux appels d'offres CBAM, a obtenu des contrats avec des équipementiers avec des primes d'environ 7 %. En revanche, les aciéries orientales qui s'appuient sur des filières de haut fourneau font face à des prélèvements CBAM de 50 à 80 EUR/tonne, qui affectent leur part de marché. La région s'appuie principalement sur la demande de remplacement plutôt que sur de nouveaux tonnages, mais les règles d'approvisionnement à faible émission de carbone aident les fournisseurs qualifiés à maintenir leurs marges.

En Amérique du Sud et au Moyen-Orient-Afrique, Vale au Brésil utilise des plaques pour les carrosseries de camions et les concasseurs. En Arabie Saoudite, l'initiative Vision 2030 stimule les importations de jauges plus épaisses pour les cisailles de démolition. Bien que la volatilité énergétique et les fluctuations monétaires limitent la croissance en Afrique du Sud et en Argentine, les marchés de niche dans l'exploitation minière de phosphate et d'or soutiennent la demande.

Paysage concurrentiel

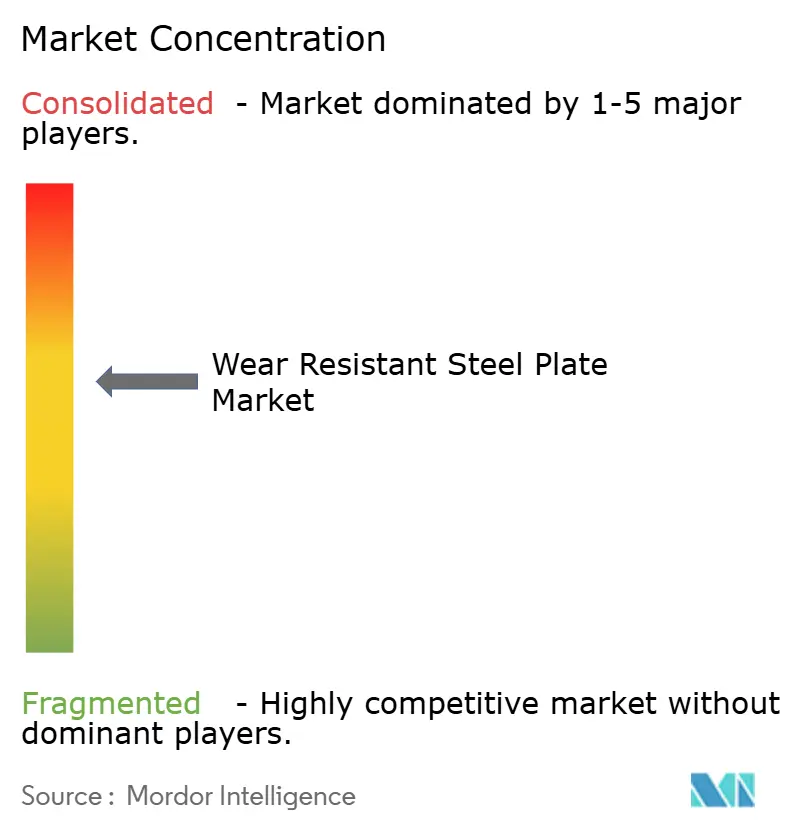

En 2025, le marché des plaques en acier résistant à l'usure présentait un profil modérément concentré, les cinq premiers producteurs étant SSAB, ArcelorMittal, Nippon Steel, China Baowu Steel Group et thyssenkrupp. Les aciéries intégrées ont tiré parti du minerai de fer et du ferrochrome captifs, tandis que des fournisseurs spécialisés tels que Bisalloy et NLMK DanSteel se sont concentrés sur des offres à très haute dureté (600 HBW+) et des programmes de livraison accélérée en 48 heures conçus pour les arrêts de mines.

La décarbonisation et la numérisation sont restées des priorités stratégiques clés. SSAB, avec ses plaques sans combustibles fossiles, visait à répondre à la demande des équipementiers exigeant des produits avec des émissions vérifiées inférieures à 0,4 tonne de CO₂ par tonne. La mise à niveau planifiée de 14 milliards USD des actifs de U.S. Steel par Nippon Steel s'alignait sur les règles de contenu Buy America et ciblait les opportunités liées aux dépenses d'infrastructure en Amérique du Nord. SSAB a également introduit l'écosystème Hardox In My Body, qui combine des ensembles prédécoupés, des capteurs d'épaisseur IoT et une licence d'analyse de trois ans, générant des revenus d'abonnement récurrents et augmentant les coûts de changement pour les opérateurs de flottes.

Les investissements technologiques se sont concentrés sur la cartographie ultrasonique en ligne pour assurer l'uniformité de la dureté dans l'épaisseur. Ce développement a réduit les taux de rebut de 4 % à 1 %, soutenant les livraisons en flux tendu. La course aux brevets s'est intensifiée en 2024-2025, avec des efforts centrés sur les superpositions soudées par explosion et les carbures de chrome déposés par laser. thyssenkrupp et voestalpine ont chacun déposé 8 à 10 brevets, visant à améliorer l'adhérence des couches sous des charges à fort impact.

Leaders du secteur des plaques en acier résistant à l'usure

ArcelorMittal

SSAB

thyssenkrupp AG

NIPPON STEEL CORPORATION

Shandong Baowu Steel Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : POSCO a redémarré le haut fourneau n° 4 de son usine de Pohang à la suite d'une mise à niveau de 500 milliards KRW (375 millions USD) qui a augmenté la capacité annuelle de 1,2 million de tonnes et intégré la technologie du jumeau numérique pour l'optimisation des processus en temps réel. L'expansion positionne POSCO pour capter la demande croissante de plaques d'usure des secteurs de la construction navale et de la construction en Corée du Sud, qui adoptent des plaques de plus forte épaisseur pour les supports d'isolation des méthaniers et les pieux de fondation des immeubles de grande hauteur.

- Avril 2025 : JFE Steel est actuellement en train de construire un four à arc électrique (FAE) à grande échelle de 2 millions de tonnes par an dans ses usines de l'ouest du Japon (district de Kurashiki), avec un démarrage des opérations prévu au premier semestre de l'exercice fiscal 2028 (T1 EF2028).

Portée du rapport mondial sur le marché des plaques en acier résistant à l'usure

Les plaques en acier résistant à l'usure, souvent appelées acier résistant à l'abrasion (AR), sont des plaques en acier spécialisées à haute dureté et haute ténacité conçues pour résister à l'abrasion de surface extrême, au gougeage et aux chocs. Utilisées comme couches « sacrificielles » pour protéger les équipements structurels, elles prolongent la durée de vie des pièces dans l'exploitation minière, la construction et la fabrication.

Le marché est segmenté par type de produit, épaisseur, application et géographie. Par type de produit, le marché est segmenté en plaques résistantes à l'abrasion, plaques haute résistance résistantes à l'usure, plaques résistantes aux chocs, et plaques de superposition et bimétalliques. Par épaisseur, le marché est segmenté en inférieure à 10 mm, 10 à 30 mm, et supérieure à 30 mm. Par application, le marché est segmenté en exploitation minière, construction, machines lourdes, acier et fonderie, transport, et autres applications (incluant l'agriculture, le recyclage, et l'industrie du ciment et des granulats). Le rapport couvre également la taille du marché et les prévisions pour les plaques en acier résistant à l'usure dans 17 pays à travers le monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de volume (tonnes).

| Plaques résistantes à l'abrasion |

| Plaques haute résistance résistantes à l'usure |

| Plaques résistantes aux chocs |

| Plaques de superposition et bimétalliques |

| Inférieure à 10 mm |

| 10 à 30 mm |

| Supérieure à 30 mm |

| Exploitation minière |

| Construction |

| Machines lourdes |

| Acier et fonderie |

| Transport |

| Autres applications (agriculture, recyclage, industrie du ciment et des granulats) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Plaques résistantes à l'abrasion | |

| Plaques haute résistance résistantes à l'usure | ||

| Plaques résistantes aux chocs | ||

| Plaques de superposition et bimétalliques | ||

| Par épaisseur | Inférieure à 10 mm | |

| 10 à 30 mm | ||

| Supérieure à 30 mm | ||

| Par application | Exploitation minière | |

| Construction | ||

| Machines lourdes | ||

| Acier et fonderie | ||

| Transport | ||

| Autres applications (agriculture, recyclage, industrie du ciment et des granulats) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des plaques en acier résistant à l'usure ?

La taille du marché des plaques en acier résistant à l'usure est projetée à 3,28 millions de tonnes en 2025, 3,40 millions de tonnes en 2026, et devrait atteindre 4,06 millions de tonnes d'ici 2031, avec un CAGR de 3,62 % de 2026 à 2031.

Quelle région représente la plus grande demande de plaques d'usure ?

L'Asie-Pacifique a dominé avec 47,72 % du volume mondial en 2025 et reste la région à la croissance la plus rapide.

Quel segment d'application connaît la croissance la plus rapide ?

Les équipements de construction devraient se développer à un CAGR de 4,72 % jusqu'en 2031 grâce aux programmes d'infrastructure mondiaux.

Comment le DRI à base d'hydrogène influence-t-il la qualité des plaques d'usure ?

Le DRI à base d'hydrogène élimine les éléments indésirables et réduit l'azote résiduel, permettant des nuances de 500 HBW plus propres et plus tenaces, adaptées aux utilisations minières et de construction les plus exigeantes.

Dernière mise à jour de la page le: