Taille et part du marché de l'acier inoxydable série 400

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

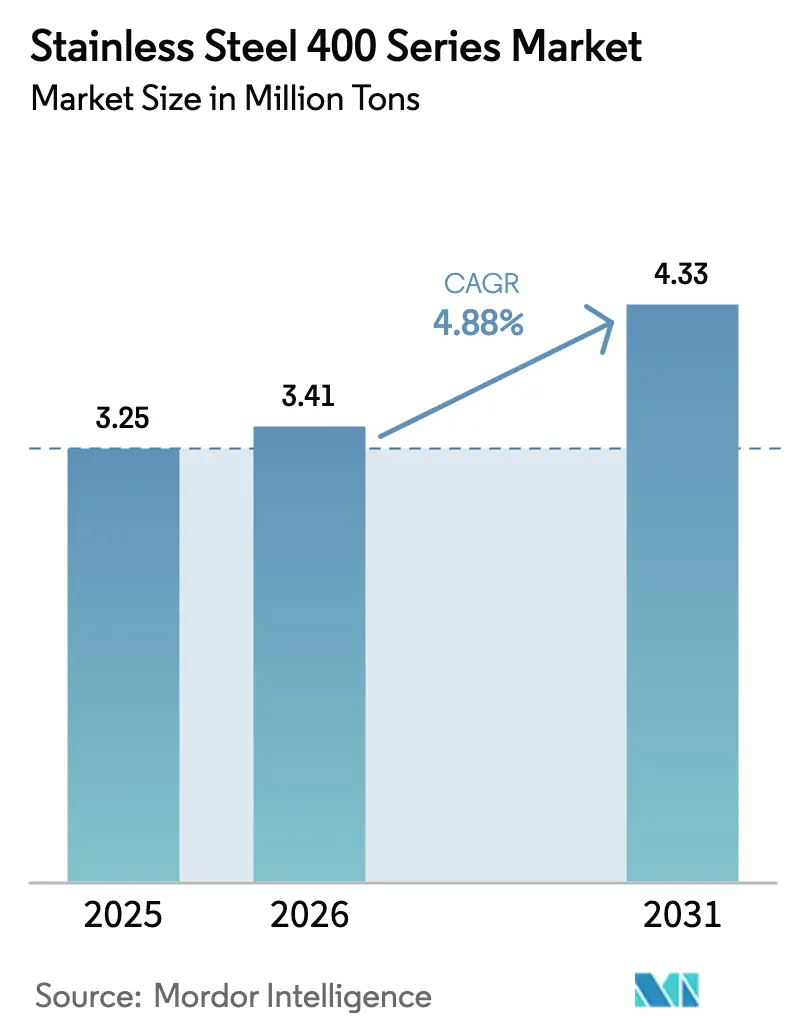

| Volume du Marché (2026) | 3.41 Millions de tonnes |

| Volume du Marché (2031) | 4.33 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acier inoxydable série 400 par Mordor Intelligence

La taille du marché de l'acier inoxydable série 400 devrait croître de 3,25 millions de tonnes en 2025 à 3,41 millions de tonnes en 2026 pour atteindre 4,33 millions de tonnes d'ici 2031, avec un CAGR de 4,88 % entre 2026 et 2031. Le leadership en matière de coûts par rapport aux nuances austénitiques contenant du nickel, la domination de la nuance 409 dans les lignes d'échappement automobiles et les dépenses d'infrastructure en Asie-Pacifique ancrent la croissance des volumes. La substitution rapide dans les boîtiers de convertisseurs catalytiques, la demande croissante de feuilles ferritiques ultra-minces pour les dispositifs à hydrogène vert et les cycles de remplacement des appareils électroménagers pilotés par les politiques en Chine renforcent la proposition de valeur du matériau. La rationalisation des capacités en Chine et l'émergence de l'Indonésie comme pôle à faible coût recalibrent les flux commerciaux, tandis que le mécanisme d'ajustement carbone aux frontières (MACF) de l'UE valorise les tonnages issus de fours à arc électrique (FAE) à faible empreinte carbone. La différenciation concurrentielle s'oriente vers le laminage à froid de précision, les technologies d'activation de surface et l'approvisionnement verticalement intégré en ferrochrome.

Principaux enseignements du rapport

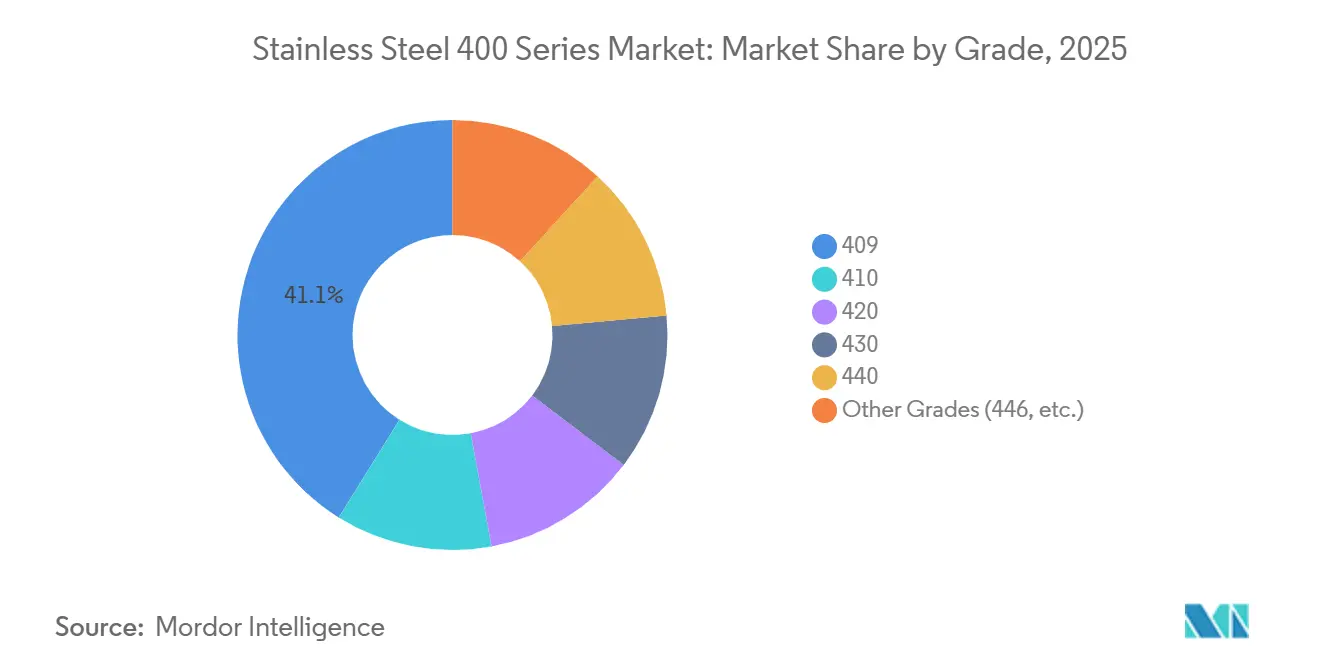

- Par nuance, la nuance 409 a capté 41,11 % de la part de volume en 2025, tout en enregistrant le CAGR le plus élevé de 5,45 % jusqu'en 2031.

- Par type de produit, les tôles et plaques représentaient 42,32 % de la taille du marché de l'acier inoxydable série 400 en 2025 ; les barres et ronds devraient croître à un CAGR de 5,67 % jusqu'en 2031.

- Par application, les systèmes d'échappement automobiles représentaient 45,56 % de la part du marché de l'acier inoxydable série 400 en 2025, et la production d'énergie progresse à un CAGR de 5,81 % jusqu'en 2031.

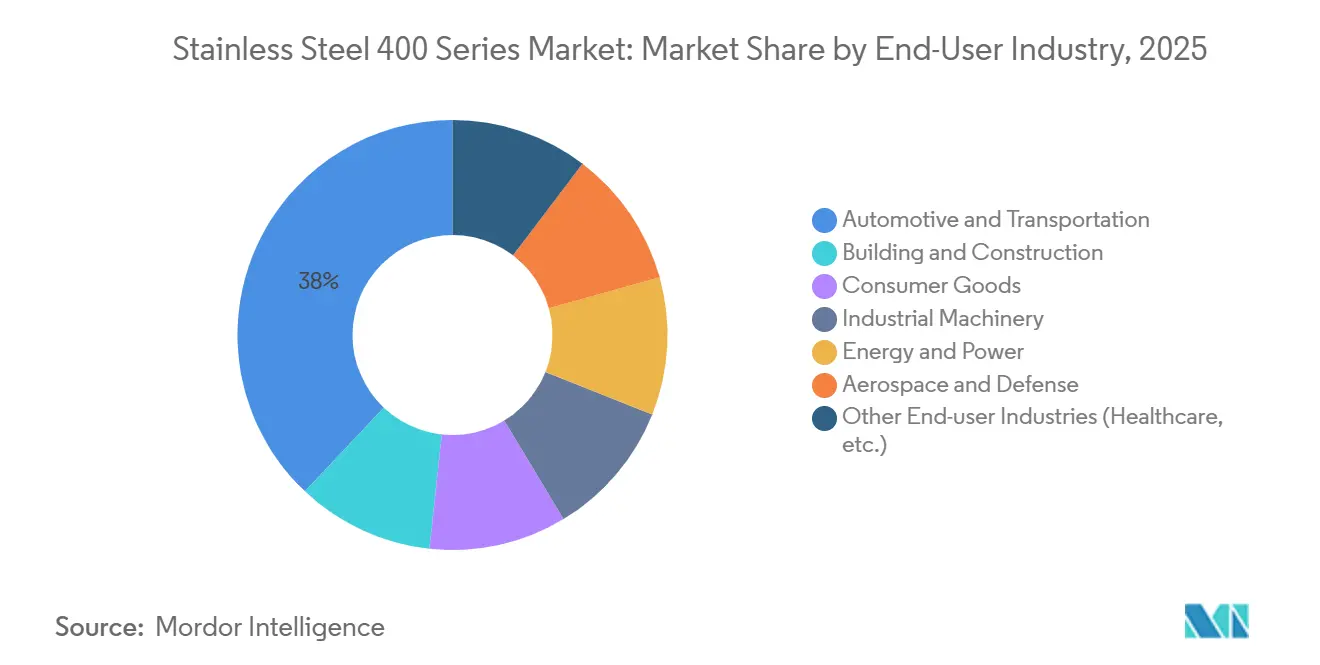

- Par secteur d'utilisation finale, l'automobile et le transport étaient en tête avec 37,96 % de part en 2025, tandis que l'énergie et la puissance devraient se développer à un CAGR de 5,86 % jusqu'en 2031.

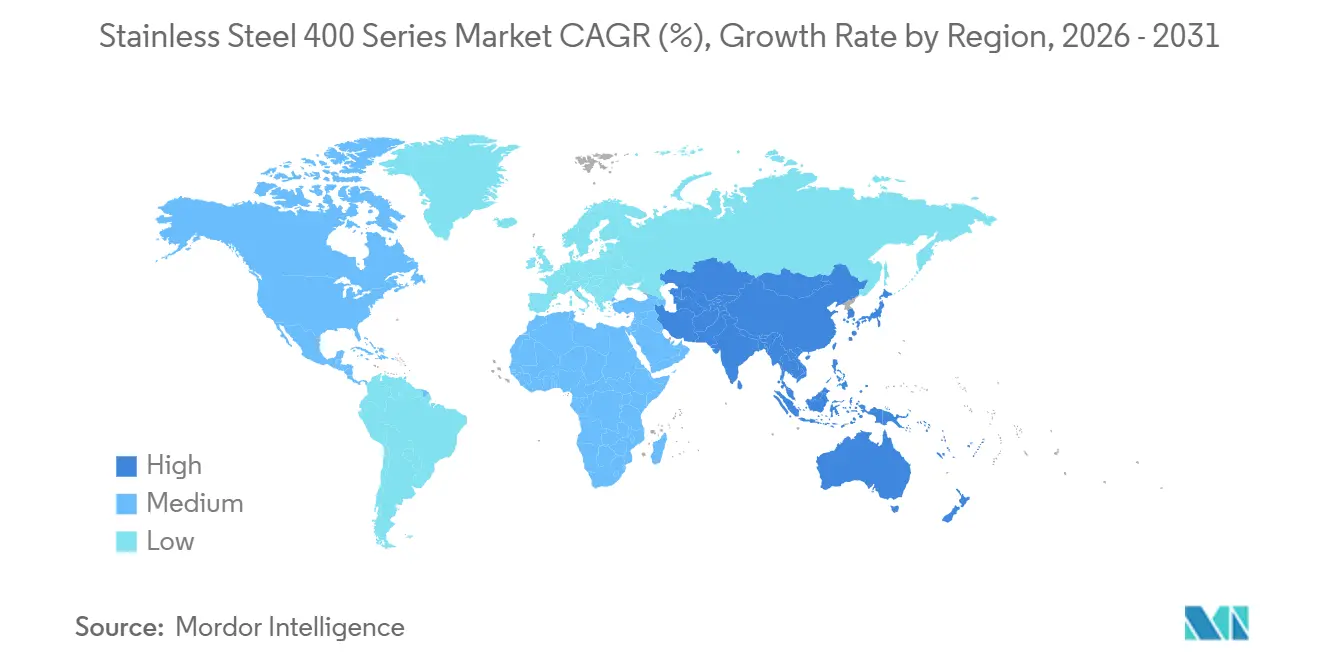

- Par région, l'Asie-Pacifique représentait 52,34 % de la part du marché de l'acier inoxydable série 400 en 2025 et devrait progresser à un CAGR de 5,72 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'acier inoxydable série 400

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des dépenses de construction et d'infrastructure | +1.2% | Asie-Pacifique, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Avantage de coût par rapport aux nuances austénitiques face aux fluctuations du nickel | +1.5% | Marchés mondiaux sensibles aux prix | Court terme (≤ 2 ans) |

| Utilisation croissante dans la vaisselle et les appareils électroménagers | +0.9% | Chine, Inde, Corée du Sud, Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Adoption dans les plaques bipolaires pour les systèmes d'électrolyse à hydrogène vert | +0.7% | Europe, Amérique du Nord, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Demande de feuilles ultra-minces pour les piles à combustible à oxyde solide | +0.5% | Europe, Japon, Corée du Sud, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des dépenses de construction et d'infrastructure

Le budget central chinois de 2026 réserve 755 milliards de CNY (109,22 milliards d'USD) aux travaux municipaux et 800 milliards de CNY (115,73 milliards d'USD) en obligations du Trésor à très long terme favorisant les produits structuraux en acier inoxydable, stimulant la demande de nuances ferritiques pour les ponts, les canalisations d'eau et la modernisation des transports en commun. La nuance 430, avec 16 à 18 % de chrome, remplace les aciers galvanisés dans les tabliers de ponts et les équipements agricoles car elle offre un équilibre entre résistance à la corrosion et formabilité. Le programme d'incitation lié à la production de l'Inde accorde 4 à 15 % sur les ventes incrémentales de produits longs en acier inoxydable ferritique, encourageant la création de nouvelles aciéries ferritiques. Les déploiements de sécurité de l'eau en milieu rural en Chine étendent les canalisations en acier inoxydable à des comtés auparavant non desservis, élargissant la base adressable. Les mégaprojets dans le Golfe et en Asie du Sud-Est élargissent l'exposition géographique, bien que l'exécution dépende encore des cycles de financement public et de la stabilité des prix des intrants.

Avantage de coût par rapport aux nuances austénitiques face à la volatilité du nickel

La nuance 409 se négocie à 1 800-2 200 USD par tonne contre 3 000-3 500 USD pour la nuance 304, un écart qui se creuse lorsque le nickel dépasse 18 000 USD par tonne. L'Indonésie fournit environ 70 % du minerai de nickel mondial, mais des quotas plus stricts en 2026 ont relancé les prix après une baisse de 40 % par rapport aux sommets de 2021[1]Climate Energy Finance. "Raw Power : la Chine consolide sa domination mondiale sur les minéraux et métaux critiques avec une vague d'investissements sortants de 120 milliards de dollars", climateenergyfinance.org. Les nuances ferritiques, contenant peu ou pas de nickel, protègent les budgets des équipementiers et déclenchent des substitutions dans les systèmes d'échappement, les panneaux d'appareils électroménagers et les matières premières des relamineurs. Lorsque le nickel recule, les nuances austénitiques regagnent des parts là où des seuils de corrosion plus élevés sont essentiels, soulignant un va-et-vient élastique aux prix sur les marchés finaux.

Utilisation croissante dans la vaisselle et les appareils électroménagers

Le programme chinois d'échange d'appareils électroménagers doté de 250 milliards de CNY (36,16 milliards d'USD) accélère le remplacement des réfrigérateurs, lave-vaisselle et ustensiles de cuisine qui favorisent les tôles laminées à froid des séries 200 et 400. La réponse magnétique de la nuance 430 convient aux ustensiles de cuisson à induction, et sa conductivité thermique surpasse les références austénitiques, améliorant les performances des surfaces de cuisson. L'expansion de la classe moyenne indienne a porté la consommation nationale d'acier inoxydable à 4,85 millions de tonnes en glissement annuel au cours de l'exercice 2025, soit une hausse de 8 %, stimulant la demande d'éviers emboutis profonds et de finitions BA haut de gamme. Les nuances martensitiques 420 et 440, traitables thermiquement au-delà de 55 HRC, dominent la coutellerie haut de gamme et les instruments chirurgicaux qui exigent polissabilité et tenue du tranchant. Les primes de finition de surface de 10 à 30 % soulignent la valeur d'un contrôle de processus rigoureux dans les laminoirs asiatiques et européens.

Adoption dans les plaques bipolaires pour les électrolyseurs à hydrogène vert

Dana Incorporated estampe des plaques bipolaires métalliques de 0,1 mm sur des substrats ferritiques et applique des revêtements conducteurs pour réduire la résistance et abaisser le coût par kilowatt par rapport aux plaques en graphite[2]FuelCellChina, "La plaque bipolaire métallique de Dana accélère la production d'hydrogène vert à coût réduit", fuelcellchina.com. Feintool et SITEC développent des plaques similaires aux dimensions de 800 × 600 mm, intégrant des barrières de corrosion par dépôt physique en phase vapeur (PVD) pour les empilements de piles à membrane échangeuse de protons (PEM) et de piles à combustible à oxyde solide (SOFC). L'Union européenne (UE) a identifié l'hydrogène comme un élément clé de son plan climatique 2030, encourageant les acheteurs d'électrolyseurs à adopter des solutions en acier inoxydable conformes au mécanisme d'ajustement carbone aux frontières (MACF). Les nuances ferritiques nécessitent un post-traitement pour atteindre une résistance de contact inférieure à 10 milliohms par centimètre carré (mΩ cm²) ; cependant, leur formabilité et leur rentabilité les positionnent comme des options viables à mesure que les subventions politiques diminuent. La viabilité commerciale de ces solutions dépend de la réduction des coûts des systèmes d'électrolyse à moins de 500 USD par kilowatt (kW).

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du chrome et du ferrochrome | -0.8% | Aciéries intégrées mondiales | Court terme (≤ 2 ans) |

| Problèmes de fissuration et d'imprimabilité en fabrication additive | -0.3% | Marchés de haute technologie dans le monde entier | Moyen terme (2 à 4 ans) |

| Conformité au mécanisme d'ajustement carbone aux frontières et aux règles sur le CO₂ du cycle de vie | -0.6% | Europe, exportateurs mondiaux vers l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du chrome et du ferrochrome

Début 2026, les prix du ferrochrome en Inde ont atteint 74 000-75 000 INR (784,17-794,77 USD) par tonne. Parallèlement, les offres d'importation chinoises se situaient autour de 0,84 USD par livre, reflétant des contraintes d'approvisionnement dues à des réductions de production en Afrique du Sud. Le mécanisme d'ajustement carbone aux frontières (MACF) applique des facteurs de dioxyde de carbone (CO₂) par défaut de 3,5 à 4,0 tonnes aux importations non vérifiées, entraînant des taxes sur l'acier inoxydable produit au haut fourneau et des primes plus élevées pour les fours à arc électrique (FAE). Pour faire face aux fluctuations potentielles des prix, les sociétés minières chinoises d'État ont sécurisé plus de 500 millions de tonnes de chromite auprès de sources internationales. Les aciéries sans ressources minières captives font face à des pressions sur les marges lors des hausses de prix du ferrochrome, ce qui favorise la consolidation parmi les producteurs verticalement intégrés.

Problèmes de fissuration et d'imprimabilité en fabrication additive

La fusion laser sur lit de poudre (LPBF) atteint une résistance à la traction de 1 162 MPa pour l'acier inoxydable martensitique 410. Cependant, elle présente des niveaux de porosité dépassant 1,5 % à de faibles densités d'énergie, ainsi que des fractions de delta-ferrite allant jusqu'à 59 %, ce qui affecte la ductilité. Le dépôt par énergie dirigée (DED) de la nuance 430 sur la nuance 410 atteint 560 MPa à 500 °C, mais les carbures résultant du traitement thermique post-dépôt entraînent une corrosion intergranulaire. Le dépôt par énergie dirigée à arc de fil (WA-DED) multiplie par huit les taux de dépôt mais produit une rugosité de surface de 0,5 mm, nécessitant un usinage supplémentaire. Les voies de qualification pour ces procédés sont moins développées que pour les nuances austénitiques, limitant leur application dans l'aérospatiale et les dispositifs médicaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par nuance : la nuance 409 domine les lignes d'échappement tandis que les nuances martensitiques ciblent l'outillage

La nuance 409 représentait 41,11 % de la part du marché de l'acier inoxydable série 400 en 2025 et devrait progresser à un CAGR de 5,45 % jusqu'en 2031. La taille du marché de l'acier inoxydable série 400 pour les lignes d'échappement automobiles bénéficie de la chimie à 10,5-11,75 % de chrome de la nuance 409, qui résiste à des gaz à 600 °C à la moitié du coût de la nuance 304. La nuance 430 capitalise sur les panneaux d'appareils électroménagers et architecturaux, portée par la prime d'échange d'appareils électroménagers en Chine. Les nuances martensitiques 410, 420 et 440 offrent une dureté supérieure ou égale à 55 HRC, stimulant la demande d'instruments chirurgicaux et de couteaux industriels. La nuance de niche 446 est utilisée pour les revêtements de fours et les échangeurs de chaleur grâce à sa teneur en chrome de 23 à 27 %, mais se négocie avec une majoration d'alliage plus élevée.

Les variantes ferritiques émergentes telles que T4003 et SOLEIL 4003 associent une teneur en chrome inférieure ou égale à 13 % à des stabilisateurs au titane, améliorant la soudabilité et la ductilité pour les coques de trains et les tabliers de ponts. L'activation de surface brevetée par Nippon Steel améliore la stabilité du film d'oxyde, réduisant la prise de masse par oxydation à 0,3 mg/cm² à 600 °C et prolongeant la durée de vie dans les échangeurs de chaleur en atmosphère humide. Les producteurs se différencient de plus en plus par leur savoir-faire en matière de revêtement et de décapage plutôt que par la seule métallurgie brute.

Par type de produit : les tôles conservent leur avance, les barres accélèrent

En 2025, les tôles et plaques représentaient 42,32 % du volume, reflétant leur utilisation dans les revêtements d'appareils électroménagers, les bardages et les panneaux de carrosserie qui nécessitent des surfaces lisses et des épaisseurs précises. Les barres et ronds devraient atteindre le taux de croissance annuel composé (CAGR) le plus élevé de 5,67 %, portés par la demande de vannes et d'engrenages usinés avec précision et par la variante 416 à décolletage facile contenant 0,15 à 0,30 % de soufre. Les bobines répondent aux besoins des centres de service et des relamineurs, en se concentrant sur une chimie homogène sur des lots de plusieurs tonnes. Les tubes et tuyaux s'adressent aux secteurs de la construction et de l'énergie, tandis que les feuilles de moins de 0,1 mm d'épaisseur soutiennent les empilements de piles à combustible à oxyde solide (SOFC) et d'électrolyseurs, créant un segment à forte marge au sein du marché de l'acier inoxydable série 400.

Les aciéries chinoises font progresser les références du secteur : les contrôles par mégadonnées de Fushun ont amélioré la précision des plaques de 65 %, Liyang Delong exploite le laminoir à chaud le plus large du monde à 2 680 mm, et Shanxi Fujian a mis en service un laminoir à froid à 20 cylindres de 1 550 mm, atteignant des tolérances au micron. Les finitions de surface allant de 2B à 8K commandent des primes de 10 à 30 %, stimulant les investissements dans les procédés de polissage. Bien que la technologie de dépôt par énergie dirigée à arc de fil (DED) réduise l'utilisation des matières premières de 78 % lors des grandes réparations, elle reste moins efficace en termes de débit de tôles que le laminage conventionnel, qui continue de dominer.

Par application : les systèmes d'échappement restent dominants tandis que le segment de l'énergie progresse

Les systèmes d'échappement automobiles ont absorbé 45,56 % du tonnage de 2025, consolidant le leadership de la nuance 409 compte tenu de son prix de 1 800-2 200 USD par tonne contre 3 000-3 500 USD pour la nuance 304. La taille du marché de l'acier inoxydable série 400 liée à la production d'énergie enregistrera un CAGR de 5,81 % jusqu'en 2031, les plaques bipolaires d'électrolyseurs et les feuilles SOFC dépassant les applications d'énergie traditionnelles. La vaisselle bénéficie des qualités d'emboutissage profond et de la réponse magnétique de la nuance 430 pour la cuisson à induction. L'équipement industriel compte sur les nuances 410 et 416 pour les arbres de pompes et les raccords à décolletage facile.

La construction adopte SOLEIL 4003 dans les fermes de ponts et les châssis de convoyeurs, remplaçant l'acier au carbone galvanisé dans les environnements corrosifs. Les coques et revêtements d'appareils électroménagers tirent parti des bobines laminées à froid à tolérances serrées, bénéficiant des modernisations urbaines chinoises et indiennes. Les plaques bipolaires métalliques de Dana et Feintool réduisent les coûts des électrolyseurs, accélérant les transitions pilote-vers-commercial en Europe et en Amérique du Nord.

Par secteur d'utilisation finale : l'automobile reste le plus grand secteur, mais l'énergie est le plus rapide

En 2025, les systèmes d'échappement représentaient 37,96 % du volume total dans le secteur automobile et des transports. Bien que les véhicules électriques éliminent les tuyaux d'échappement traditionnels, la progression des ventes de véhicules hybrides et les exportations de véhicules à moteur à combustion interne soutiennent la demande. Le secteur de l'énergie et de la puissance devrait croître à un CAGR de 5,86 %, porté par le déploiement de l'hydrogène et des piles à combustible à oxyde solide (SOFC). Le secteur du bâtiment et de la construction est soutenu par les investissements publics en Chine et dans le Golfe, utilisant des nuances ferritiques dans des applications telles que les canalisations d'eau et les tabliers de ponts.

Les biens de consommation prospèrent grâce aux mises à niveau des appareils électroménagers, tandis que les machines industrielles s'appuient sur des barres martensitiques pour les composants à forte usure. L'aérospatiale et la défense utilisent la nuance 440 haut de gamme pour les roulements et les vannes, mais restent à faible volume. Les instruments médicaux emploient les nuances 420 et 440, la fabrication additive permettant des géométries spécifiques aux patients une fois les obstacles surmontés.

Analyse géographique

L'Asie-Pacifique représentait 52,34 % du volume de 2025 et progresse à un CAGR de 5,72 % jusqu'en 2031, soutenue par le budget d'infrastructure de 755 milliards de CNY (109,22 milliards d'USD) et le plan d'échange d'appareils électroménagers de 250 milliards de CNY (36,16 milliards d'USD) de la Chine. Les trois premières aciéries chinoises ont capté 67,30 % de la production d'acier inoxydable en 2024, consolidant l'offre et renforçant le pouvoir de négociation. Le taux d'utilisation de l'Inde avoisine 60 % pour une capacité de 7,5 millions de tonnes, laissant de la marge pour des montées en puissance ferritiques ; l'aciérie de fusion de 1,2 million de tonnes de Jindal en Indonésie renforce l'autosuffisance régionale. La coentreprise POSCO-Tsingshan ajoute 2 millions de tonnes de capacité alimentée par du minerai captif, positionnant l'archipel comme un pôle à faible coût.

L'automobile américaine continue de tirer la nuance 409, mais la diffusion des véhicules électriques réduit les charges en acier inoxydable par véhicule. Les couches tarifaires aux États-Unis, au Canada et au Mexique compliquent les échanges, orientant les acheteurs vers les aciéries régionales.

L'Europe fait face au MACF, qui applique des facteurs de CO₂ par défaut qui gonflent les coûts à l'arrivée pour les importations à forte émission. La modernisation de Tornio par Outokumpu pour 200 millions d'EUR (229,65 millions d'USD) se tourne vers les nuances duplex et à durcissement par précipitation, tandis qu'Acerinox et Aperam investissent 160 millions d'EUR (183,72 millions d'USD) pour réduire la consommation d'énergie dans un contexte de demande atone. L'Allemagne et les pays nordiques sont à la pointe des déploiements d'électrolyseurs, favorisant les plaques bipolaires métalliques. L'Amérique du Sud et le Moyen-Orient et Afrique restent des parts plus modestes mais bénéficient des besoins localisés en appareils électroménagers et en construction malgré le risque de change.

Paysage concurrentiel

Le marché de l'acier inoxydable série 400 est modérément concentré. L'intégration verticale réduit l'exposition aux fluctuations des prix du ferrochrome. Outokumpu a abandonné la production ferritique de commodité à Krefeld et investi 200 millions d'EUR dans la production de spécialités à Tornio, en se concentrant sur les niches duplex. Acerinox et Aperam améliorent leurs procédés de laminage à froid et leur efficacité énergétique, mais font face à des pressions sur les marges en Europe.

Leaders du secteur de l'acier inoxydable série 400

Jindal Steel

Outokumpu

POSCO

China Baowu Steel Group

TSINGSHAN HOLDING GROUP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Jindal Stainless a mis en service une aciérie de fusion SMS de 1,2 million de tonnes en Indonésie et a annoncé un investissement dans le laminage à froid en aval. L'expansion a utilisé des approvisionnements captifs en minerai de nickel et en ferrochrome pour fournir les nuances 409 et 430 à des prix compétitifs pour les applications automobiles et électroménagères.

- Octobre 2025 : La coentreprise POSCO-Tsingshan a commencé la construction d'une installation intégrée d'acier inoxydable de 2 millions de tonnes en Indonésie avec un investissement de 708,3 millions d'USD. L'installation ciblait la production d'acier inoxydable de nuance ferritique pour les applications automobiles et électroménagères. Elle utilisait des approvisionnements captifs en minerai de nickel et en ferrochrome pour produire des nuances 409 et 430 compétitives en termes de coûts.

Périmètre du rapport mondial sur le marché de l'acier inoxydable série 400

L'acier inoxydable série 400, un groupe d'alliages de chrome à haute résistance et magnétiques (typiquement 11 à 18 % de Cr), contient peu ou pas de nickel. Cette composition offre une résistance à l'usure et une rentabilité supérieures par rapport aux aciers des séries inférieures. Comprenant des types ferritiques et martensitiques, les aciers inoxydables série 400 sont utilisés dans les systèmes d'échappement automobiles (409), la coutellerie (420/440) et les composants industriels.

Le marché de l'acier inoxydable série 400 est segmenté par nuance, type de produit, application, secteur d'utilisation finale et géographie. Par nuance, le marché est segmenté en 409, 410, 420, 430, 440 et autres nuances (446, etc.). Par type de produit, le marché est segmenté en tôles et plaques, bobines, barres et ronds, tubes et tuyaux et autres types de produits (feuille ultra-mince, etc.). Par application, le marché est segmenté en systèmes d'échappement automobiles, vaisselle et ustensiles de cuisine, équipements industriels, construction et architecture, appareils électriques, production d'énergie et autres applications (plaques d'électrolyseur à hydrogène, etc.). Par secteur d'utilisation finale, le marché est segmenté en automobile et transport, bâtiment et construction, biens de consommation, machines industrielles, énergie et puissance, aérospatiale et défense et autres secteurs d'utilisation finale (santé, etc.). Le rapport couvre également la taille du marché et les prévisions pour l'acier inoxydable série 400 dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de volume (tonnes).

| 409 |

| 410 |

| 420 |

| 430 |

| 440 |

| Autres nuances (446, etc.) |

| Tôles et plaques |

| Bobines |

| Barres et ronds |

| Tubes et tuyaux |

| Autres types de produits (feuille ultra-mince, etc.) |

| Systèmes d'échappement automobiles |

| Vaisselle et ustensiles de cuisine |

| Équipements industriels |

| Construction et architecture |

| Appareils électriques |

| Production d'énergie |

| Autres applications (plaques d'électrolyseur à hydrogène, etc.) |

| Automobile et transport |

| Bâtiment et construction |

| Biens de consommation |

| Machines industrielles |

| Énergie et puissance |

| Aérospatiale et défense |

| Autres secteurs d'utilisation finale (santé, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par nuance | 409 | |

| 410 | ||

| 420 | ||

| 430 | ||

| 440 | ||

| Autres nuances (446, etc.) | ||

| Par type de produit | Tôles et plaques | |

| Bobines | ||

| Barres et ronds | ||

| Tubes et tuyaux | ||

| Autres types de produits (feuille ultra-mince, etc.) | ||

| Par application | Systèmes d'échappement automobiles | |

| Vaisselle et ustensiles de cuisine | ||

| Équipements industriels | ||

| Construction et architecture | ||

| Appareils électriques | ||

| Production d'énergie | ||

| Autres applications (plaques d'électrolyseur à hydrogène, etc.) | ||

| Par secteur d'utilisation finale | Automobile et transport | |

| Bâtiment et construction | ||

| Biens de consommation | ||

| Machines industrielles | ||

| Énergie et puissance | ||

| Aérospatiale et défense | ||

| Autres secteurs d'utilisation finale (santé, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le volume mondial projeté de l'acier inoxydable série 400 en 2031 ?

Le volume devrait augmenter pour atteindre 4,33 millions de tonnes d'ici 2031 sur une trajectoire de CAGR de 4,88 %.

Quelle nuance domine actuellement la demande d'acier inoxydable ferritique dans les échappements automobiles ?

La nuance 409 est en tête, avec une part de 41,11 % en 2025 grâce à sa chimie à faible teneur en nickel et rentable.

À quelle vitesse la consommation d'acier inoxydable série 400 en Asie-Pacifique se développe-t-elle ?

Le tonnage régional progresse à un CAGR de 5,72 % jusqu'en 2031, soutenu par les programmes d'infrastructure et de remplacement des appareils électroménagers en Chine.

Quel segment devrait afficher la croissance la plus rapide jusqu'en 2031 ?

Les applications de production d'énergie, principalement les plaques d'électrolyseur à hydrogène vert et les feuilles pour piles à combustible à oxyde solide, devraient progresser à un CAGR de 5,81 %.

Dernière mise à jour de la page le: