Taille et part du marché de la fabrication d'acier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

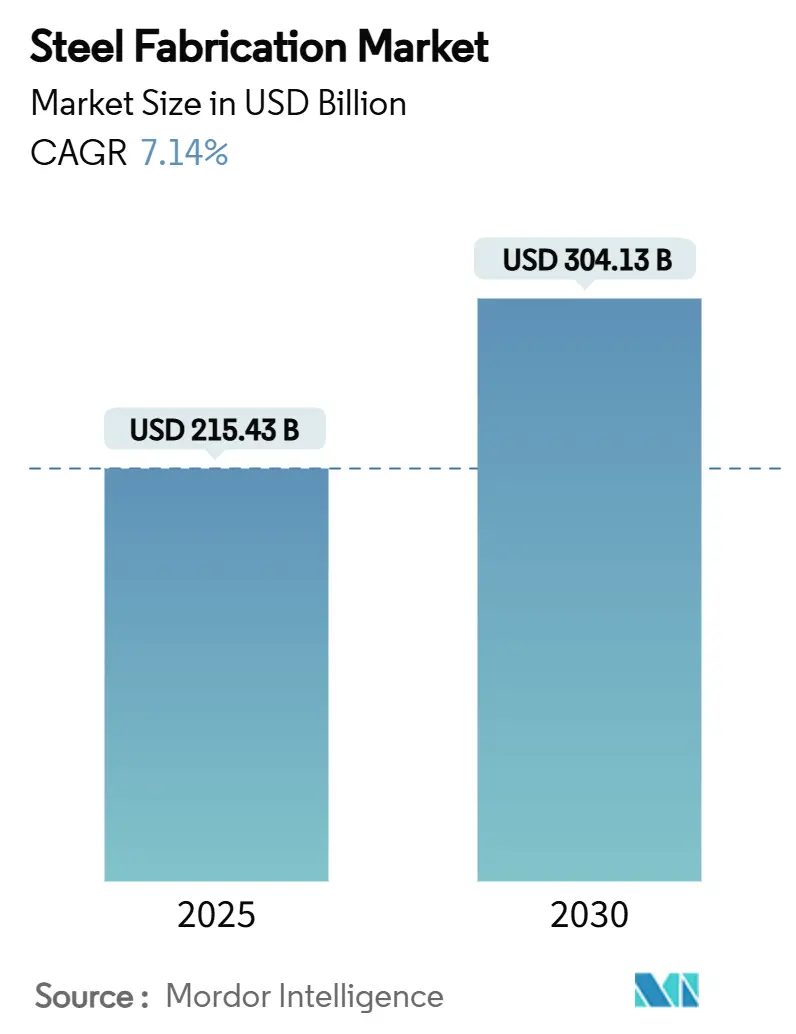

| Taille du Marché (2025) | 215.43 Milliards de dollars |

| Taille du Marché (2030) | 304.13 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication d'acier par Mordor Intelligence

La taille du marché de la fabrication d'acier est estimée à 215,43 milliards USD en 2025 et devrait atteindre 304,13 milliards USD d'ici 2030, à un TCAC de 7,14 % au cours de la période de prévision (2025-2030). La demande bénéficie de programmes de dépenses d'infrastructure record, d'une reprise des dépenses d'investissement dans les actifs pétroliers, gaziers et de production d'énergie, ainsi que d'investissements croissants dans des filières de production à faible émission de carbone. Les fabricants intégrant l'automatisation, le traitement avancé des matériaux et des références en matière de durabilité obtiennent des contrats à plus long terme auprès d'utilisateurs finaux à la recherche de chaînes d'approvisionnement résilientes et traçables. La volatilité des prix des bobines laminées à chaud et des éléments d'alliage reste un frein aux marges, mais les accords de prix à terme et les outils de couverture gagnent en adoption, notamment parmi les acteurs de taille intermédiaire. La réglementation, notamment le mécanisme d'ajustement carbone aux frontières (MACF) de l'Union européenne, accélère la transition vers des nuances d'acier certifiées à faible teneur en CO₂, créant des avantages concurrentiels pour les premiers acteurs capables de démontrer des réductions d'émissions vérifiables.

Principaux enseignements du rapport

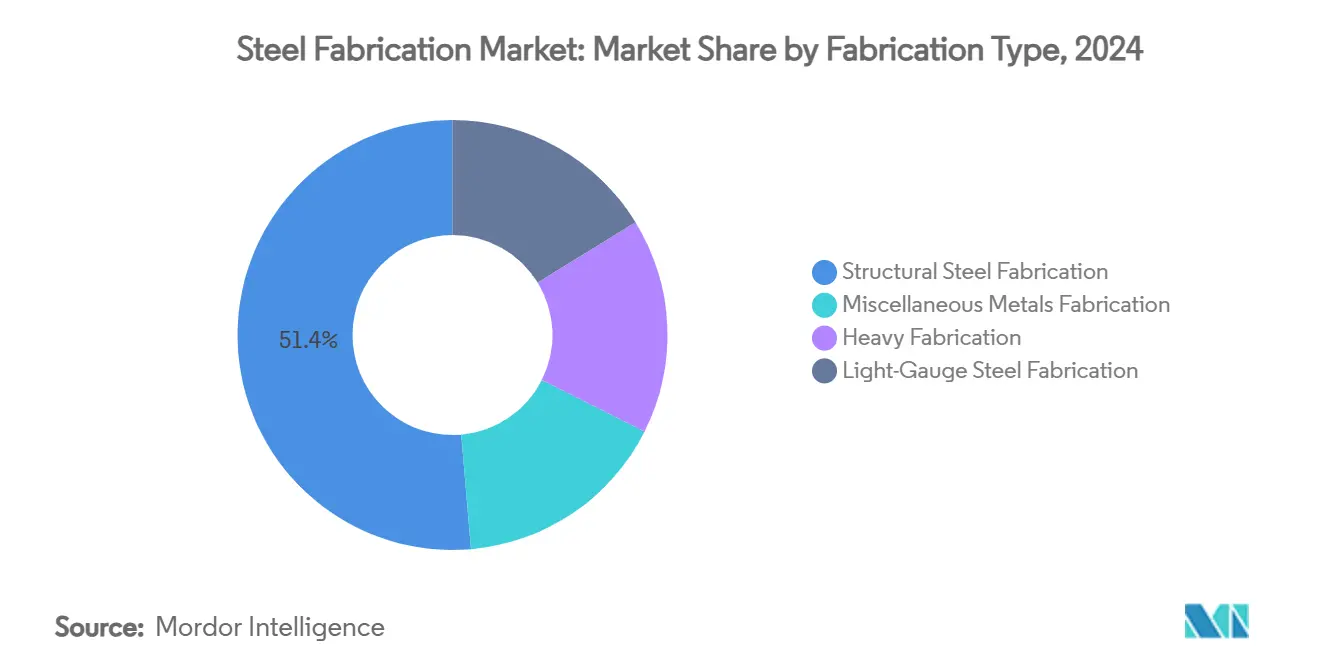

- Par type de fabrication, l'acier de structure a capté 51,38 % de la part du marché de la fabrication d'acier en 2024, tandis que l'acier à paroi mince devrait se développer à un TCAC de 7,56 % jusqu'en 2030.

- Par type de service, le soudage des métaux représentait 37,54 % de la taille du marché de la fabrication d'acier en 2024, tandis que les autres services afficheront le TCAC le plus élevé de 7,71 % jusqu'en 2030.

- Par nuance d'acier, l'acier au carbone dominait avec une part de 54,67 % en 2024 ; l'acier allié est positionné pour le TCAC le plus rapide de 7,65 % jusqu'en 2030.

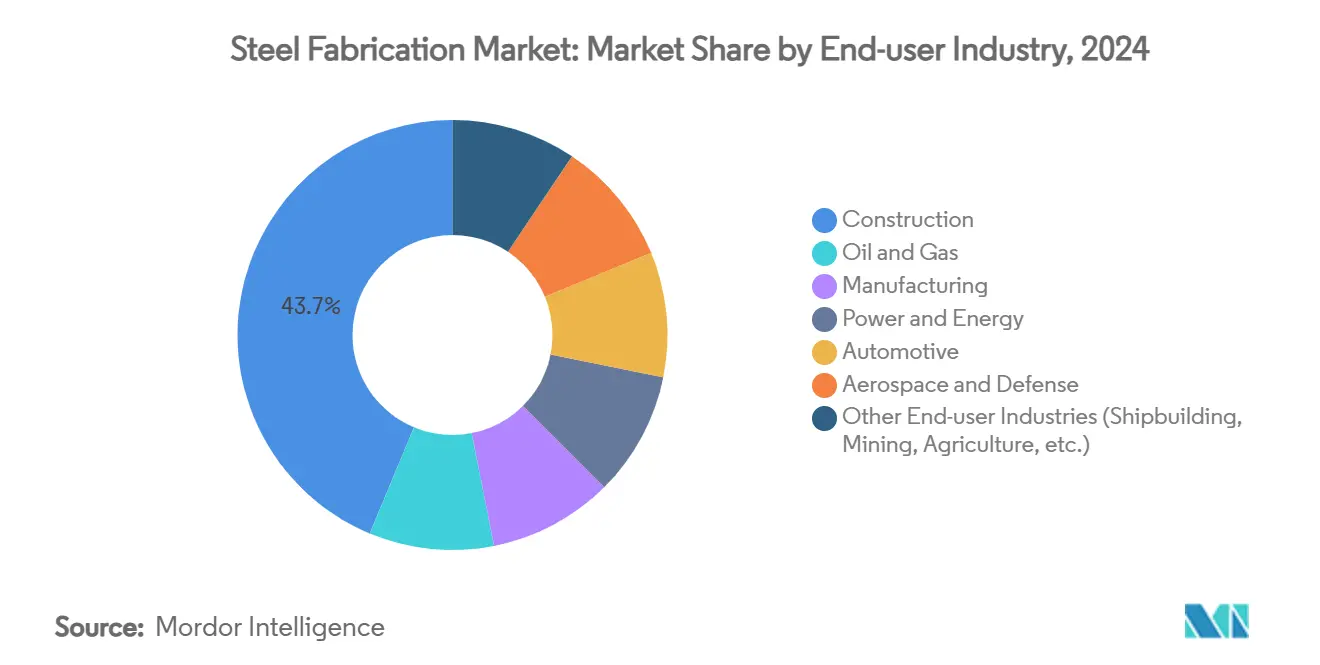

- Par utilisateur final, la construction représentait 43,72 % de la taille du marché de la fabrication d'acier en 2024, tandis que les applications automobiles connaîtront la croissance la plus rapide à un TCAC de 7,92 % jusqu'en 2030.

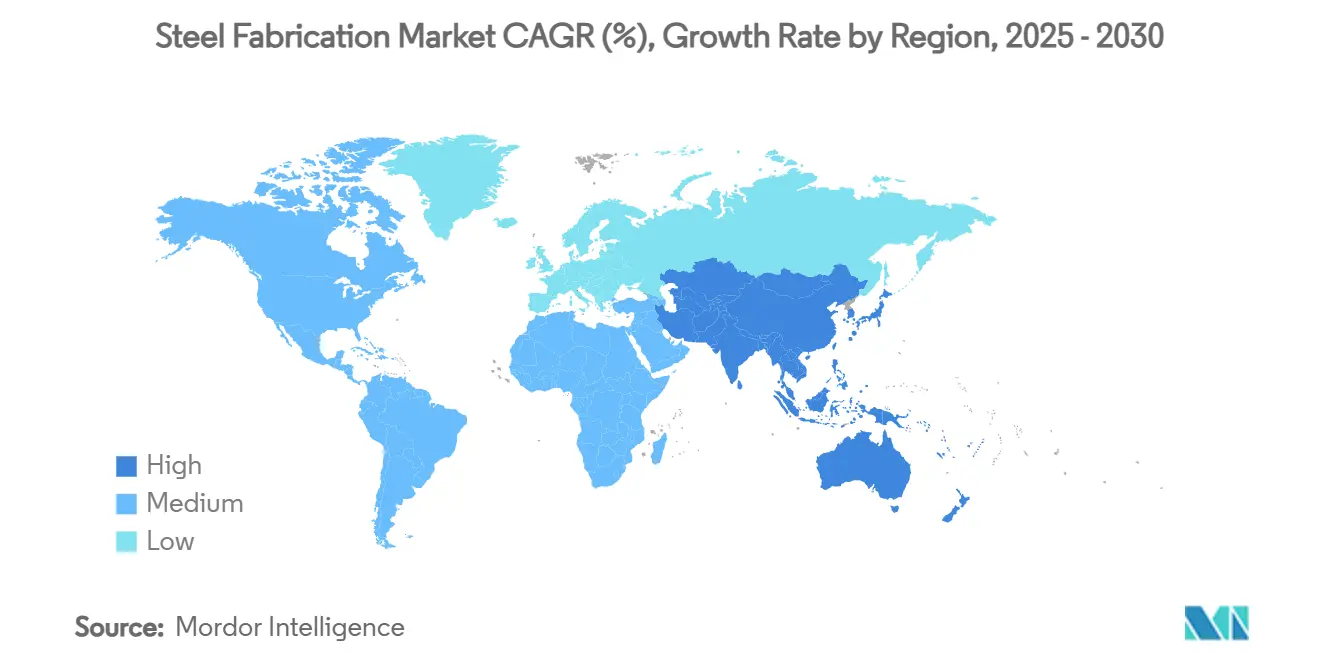

- Par géographie, l'Asie-Pacifique représentait 45,51 % des revenus de 2024 et devrait croître à un TCAC de 7,84 %, dépassant toutes les autres régions jusqu'en 2030.

Tendances et perspectives mondiales du marché de la fabrication d'acier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des dépenses mondiales en construction et en infrastructures | +1.8% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des projets pétroliers, gaziers et de production d'énergie | +1.2% | Moyen-Orient, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante de bâtiments en acier préfabriqué | +1.5% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers des aciers à haute résistance et à faible teneur en carbone pour la décarbonisation | +1.1% | UE, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Projets d'énergies renouvelables prêts à l'hydrogène nécessitant des modules sur mesure | +0.8% | Cœur de l'UE, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des dépenses mondiales en construction et en infrastructures

Les programmes de relance des infrastructures stimulent la demande de poutres, colonnes et armatures fabriquées dans les domaines des transports, de l'énergie et des programmes de logements sociaux. La loi américaine sur l'investissement dans les infrastructures et l'emploi soutient une base de référence à court terme plus élevée pour les prix de l'acier et encourage les fabricants à conclure des engagements d'approvisionnement pluriannuels avec les aciéries pour sécuriser la visibilité des marges[1]ArcelorMittal, "Revue annuelle intégrée 2024," arcelormittal.com. L'urbanisation en Indonésie, au Vietnam et en Inde pousse les partenariats public-privé vers des tabliers de ponts modulaires et des pôles de transit qui favorisent les modules structurels finis en usine. Les modèles d'appel d'offres en conception-construction raccourcissent les cycles d'appel d'offres, permettant aux fabricants disposant de services d'ingénierie intégrés de remporter des marchés clés en main. Le suivi numérique des jalons de projet améliore la certitude des paiements, incitant davantage à l'investissement dans l'automatisation.

Expansion des projets pétroliers, gaziers et de production d'énergie

La reprise des trains de GNL (gaz naturel liquéfié) longtemps différés, des modernisations de raffineries et des nouvelles turbines à gaz stimule les commandes de tôles fortes, de châssis et de récipients sous pression. Les rénovations complexes basées en Arabie saoudite intégrant la coproduction d'hydrogène nécessitent une métallurgie résistant à la sulfuration à 900 °C, soutenant une fabrication d'alliages à plus haute valeur ajoutée. L'énergie renouvelable, quant à elle, est très gourmande en acier ; une éolienne offshore de 12 MW nécessite jusqu'à 900 tonnes d'acier fabriqué pour la tour, le châssis de nacelle et la pièce de transition, soit environ 2 à 3 fois plus d'acier par MW qu'une unité à cycle combiné. Les fabricants qui certifient leurs soudeurs selon la norme ISO 3834 remportent des contrats de fourniture de châssis auprès des fabricants d'équipements d'origine (OEM) de turbines.

Adoption croissante de bâtiments en acier préfabriqué

Les hôtels modulaires, les résidences universitaires et les centres de données construits à partir de panneaux formés à froid réduisent la main-d'œuvre sur site d'environ 50 % et raccourcissent les délais d'environ un tiers par rapport au béton coulé en place, déplaçant la capture de valeur en amont vers les fabricants en usine. Les promoteurs américains sont passés au-delà des entrepôts aux immeubles de bureaux de hauteur moyenne, illustré par un TCAC de 8,4 % pour les expéditions de bâtiments métalliques préfabriqués jusqu'en 2030. L'intégration de la modélisation des informations du bâtiment (BIM) avec les lignes de poinçonnage et de pliage à commande numérique par ordinateur (CNC) permet une optimisation zéro déchet, réduisant l'utilisation des tôles jusqu'à 12 %. La combinaison de la prévisibilité des coûts et de la rapidité favorise les achats répétés auprès des entrepreneurs généraux confrontés à la pénurie de main-d'œuvre qualifiée.

Transition vers des aciers à haute résistance et à faible teneur en carbone pour la décarbonisation

Les constructeurs automobiles ont conclu des accords d'achat ferme pour des aciers à haute résistance avancés qui réduisent la masse de la caisse en blanc, compensant le poids des batteries dans les véhicules électriques. ArcelorMittal a fourni 11,5 millions de tonnes de ces nuances aux plateformes de véhicules en 2023, reflétant la rapide transition matérielle en cours. Les fabricants qui modernisent leurs presses plieuses et leurs découpeuses laser pour traiter des aciers à limite d'élasticité de 1 700 MPa obtiennent des rayons de pliage plus serrés sans fissuration, permettant des structures de crash plus compactes. L'alimentation en fer à réduction directe à base d'hydrogène vert réduit le CO₂ incorporé dans la tôle jusqu'à 90 %, commandant des primes de prix qui compensent les coûts de valorisation du minerai. Les systèmes de certification tels que ResponsibleSteel donnent aux fabricants adopteurs précoces un avantage dans les appels d'offres où les émissions de portée 3 sont prises en compte.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières sidérurgiques | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Investissement initial élevé pour les lignes CNC et robotisées | -0.9% | Marchés développés, adopteurs émergents | Moyen terme (2-4 ans) |

| Taxes carbone aux frontières augmentant les coûts de conformité | -0.6% | UE et exportateurs vers l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières sidérurgiques

Les prix des bobines laminées à chaud ont oscillé entre 650 et 900 USD par tonne en six mois en raison de perturbations de la chaîne d'approvisionnement et de révisions tarifaires, comprimant les marges brutes des fabricants orientés vers le marché au comptant incapables de répercuter les suppléments en cours de projet. Les clauses contractuelles qui indexent la facturation des produits finis sur les indices Fastmarkets apparaissent désormais dans plus de 60 % des cadres d'ingénierie, d'approvisionnement et de construction (EPC) ; cependant, une telle couverture réduit les leviers de tarification discrétionnaires. Les petits ateliers manquant de facilités de fonds de roulement ont du mal à pré-acheter des stocks, risquant des arrêts de production lors des pics. La tendance à la consolidation qui en résulte favorise les transformateurs verticalement intégrés qui possèdent des chantiers de ferraille ou des modules de fer à réduction directe.

Investissement initial élevé pour les lignes CNC et robotisées

Les îlots de soudage robotisé, les découpeuses à laser à fibre et les centres d'usinage multi-axes peuvent nécessiter des dépenses d'investissement supérieures à 10 millions USD par usine. Le retour sur investissement dépasse souvent cinq ans à moins que des accords-cadres avec les OEM garantissent le débit. Les techniciens de maintenance qualifiés capables de programmer le suivi de cordon robotisé restent rares, poussant les taux horaires au-delà de 70 USD aux États-Unis. Le risque d'obsolescence technologique augmente à mesure que les itérations logicielles se raccourcissent ; une table de découpe vieille de cinq ans peut manquer de contrôle adaptatif de hauteur en temps réel, réduisant l'efficacité d'imbrication par rapport aux modèles de nouvelle génération. Les solutions de financement proposées par les fournisseurs d'équipements émergent, mais des évaluations de crédit strictes limitent encore l'adoption parmi les ateliers familiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fabrication : ancrage des revenus de l'acier de structure avec l'élan de l'acier à paroi mince

L'acier de structure représentait 51,38 % des revenus de 2024, soulignant son rôle dans les ossatures de gratte-ciel, les ponts et les plateformes industrielles qui sous-tendent les programmes de travaux publics. La production d'acier à paroi mince devrait enregistrer un TCAC de 7,56 %, captant la demande des écoles modulaires et des centres de données où les panneaux arrivent sur site en assemblages à plat. La taille du marché de la fabrication d'acier pour les applications à paroi mince devrait atteindre 48 milliards USD d'ici 2030, reflétant la pénétration régulière des techniques de formage à froid.

Les fabricants qui capitalisent sur cette tendance déploient des lignes de profilage avec poinçonnage et gaufrage en ligne, permettant une production en lot unitaire sans changement d'outillage. Les tests sismiques indiquent une dérive inter-étages jusqu'à 79,5 % inférieure pour les murs en acier à paroi mince par rapport à la maçonnerie traditionnelle, accélérant la conformité aux codes dans les zones sismiques. Les offres d'approvisionnement intégrées comprenant des panneaux isolés, des noyaux d'escaliers et des fermes de toiture différencient les soumissionnaires et réduisent le coût total installé, positionnant les spécialistes de l'acier à paroi mince comme des facilitateurs d'objectifs ambitieux en matière de logement en Asie-Pacifique.

Par type de service : la domination du soudage face à l'émergence de services automatisés multiprocessus

Le soudage des métaux est resté le service le plus important en 2024 avec une part de 37,54 % du marché de la fabrication d'acier. Les postes de soudage à l'arc sous gaz automatisés combinés au suivi de cordon guidé par caméra permettent une réduction du temps de cycle allant jusqu'à 40 %, préservant la centralité du soudage même si le poinçonnage, l'estampage et l'usinage dépassent collectivement à un TCAC de 7,71 %. La part du marché de la fabrication d'acier liée aux cellules de poinçonnage et de taraudage intégrées devrait doubler d'ici 2030, les OEM recherchant une production en guichet unique.

Les plateformes multiprocessus poinçonnent désormais des persiennes, des trous fraisés et forment des décalages sans manutention du matériau, comprimant les délais de livraison de jours à heures. Les fabricants qui monétisent ces capacités grâce à des blocs de capacité de type abonnement créent des flux de trésorerie prévisibles qui financent une automatisation supplémentaire. Pendant ce temps, le soudage robotisé surmonte les coûts de fixation grâce à des outillages adaptatifs qui s'auto-ajustent aux variations de tôle, permettant des séries économiques à faible volume.

Par nuance d'acier : stabilité de l'acier au carbone face au potentiel de l'acier allié

L'acier au carbone a conservé une part de 54,67 % en 2024 en raison de son avantage en termes de coût et de son universalité dans la construction. La catégorie des alliages se développera à un TCAC de 7,65 %, portée par les spécifications aérospatiales, énergétiques et de défense qui imposent des propriétés de traction élevées. La taille du marché de la fabrication d'acier liée aux nuances alliées devrait augmenter de 19 milliards USD entre 2025 et 2030, soutenue par des investissements dans les pipelines d'hydrogène et les programmes d'approvisionnement en défense.

L'inox personnalisé 465, par exemple, dépasse une résistance ultime de 250 ksi après vieillissement, facilitant des composants de train de forage plus légers qui descendent plus profondément avec moins de couple. Les fabricants qui obtiennent les approbations AS9100 ou NADCAP captent des marges disproportionnées, car les cycles de qualification pour les fournisseurs concurrents s'étendent au-delà de 18 mois. La découpe de tôles inoxydables bénéficie également de l'expansion de la capacité de traitement chimique en Asie du Sud-Est, où la résistance à la corrosion compense les coûts du cycle de vie.

Par secteur d'utilisation final : l'ancrage de la construction permet la montée en puissance de l'automobile

La construction a consommé 43,72 % de la taille du marché de la fabrication d'acier en 2024, fournissant une charge de base prévisible qui justifie les investissements en capacité. Les volumes automobiles constituent une part plus petite mais mènent la croissance à un TCAC de 7,92 % à mesure que les plateformes électriques à batterie se multiplient. La demande du secteur pour des mezzanines de gigafactories, des bases de presses d'estampage et des boîtes de crash légères se traduit par des créneaux de fabrication de haute précision réservés deux ans à l'avance.

Les constructeurs automobiles mondiaux ont annoncé plus de 140 milliards USD de nouvelle demande d'acier alignée sur les véhicules électriques depuis 2024, notamment le pôle canadien de véhicules électriques de Honda à 15 milliards CAD et le doublement par BMW de la capacité de son atelier de carrosserie mexicain. Les fabricants fournissant des sous-châssis vérifiés en termes de tolérances répondent aux seuils de contrôle statistique des processus exigés par l'assemblage final en séquence, renforçant les contrats à long terme et lissant la transmission des prix des matières premières.

Analyse géographique

L'Asie-Pacifique représentait 45,51 % des revenus de 2024 et progressera à un TCAC de 7,84 %, leader du marché, vers 2030. La production de composants en acier fabriqué en Chine a dépassé 600 milliards CNY (84 milliards USD) en 2024, et le déplacement de la demande du pays vers les applications de machines et d'infrastructures signale des commandes à plus haute valeur ajoutée pour les fabricants de précision. La mission nationale indienne pour l'acier vert et l'aciérie intégrée de 7 millions de tonnes d'AM/NS India renforcent les préférences d'approvisionnement national, tandis que le Vietnam et l'Indonésie absorbent la capacité issue de la relocalisation des chaînes d'approvisionnement. Les incitations gouvernementales pour les usines automatisées en Thaïlande et en Malaisie stimulent davantage l'investissement régional.

L'Amérique du Nord représente une arène mature mais technologiquement progressive. La loi américaine sur la réduction de l'inflation encourage les achats à faible teneur en CO₂ pour les projets fédéraux, générant des primes de préférence allant jusqu'à 100 USD par tonne pour les tôles vertes vérifiées. Les ajouts de capacité tels que l'aciérie à brames de Louisiane planifiée par Hyundai Steel à 5,8 milliards USD et le micro-laminoir Mojave de Pacific Steel signalent un pivot vers un approvisionnement national à plus courte distance, renforçant la résilience face aux perturbations maritimes[2]Développement économique de Louisiane, "Hyundai Steel choisit la Louisiane pour son aciérie à brames," opportunitylouisiana.com. Les fabricants qui démontrent la traçabilité de l'origine de la fusion obtiennent des dérogations d'achat américain pour les contrats de ponts et de sous-stations.

L'Europe est en tête de la production décarbonée, avec plus de 50 projets d'acier à faible teneur en carbone annoncés ciblant une capacité de 172 millions de tonnes d'ici 2030. La mise en œuvre du MACF (mécanisme d'ajustement carbone aux frontières) élève la demande de tôles à base de fer à réduction directe (FRD) à base d'hydrogène, et les fabricants disposant de lignes laser écoénergétiques et de passeports numériques des matériaux sont positionnés pour remporter des commandes à haute marge auprès des OEM automobiles. Pendant ce temps, les projets du Moyen-Orient exploitent l'électricité renouvelable excédentaire pour l'hydrogène vert, stimulant la fabrication de tuyaux de grand diamètre et de sphères de stockage. La croissance de la population urbaine en Afrique sous-tend les besoins à long terme en acier d'infrastructure, mais la rareté des capitaux reporte le décollage à court terme.

Paysage concurrentiel

Le marché de la fabrication d'acier est modérément fragmenté, en raison de la présence d'un grand nombre d'acteurs. La capacité d'automatisation est le principal facteur de différenciation. Les fabricants intégrant le soudage guidé par vision et la télémétrie IoT (Internet des objets) atteignent des taux de conformité du premier coup supérieurs à 98 %, réduisant les coûts de reprise et permettant une tarification premium. La transformation numérique s'étend aux logiciels de maintenance prédictive qui maximisent le temps de fonctionnement des broches et des torches. Les références en matière de durabilité constituent le deuxième axe de compétition : les usines certifiées ISO 50001 et ResponsibleSteel bénéficient d'un accès préférentiel aux projets à incitations vertes et obtiennent souvent des accords d'achat pluriannuels avec des OEM recherchant la transparence des émissions. Des alliances stratégiques entre des bureaux d'études et des fabricants émergent pour fournir des solutions modulaires clés en main, notamment dans la construction de centres de données et d'usines de batteries.

Leaders du secteur de la fabrication d'acier

Schuff Steel

Zamil Steel Holding Company Limited

Tata Steel

Severfield plc

ArcelorMittal

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Pacific Steel Group (PSG) a commencé la construction d'un micro-laminoir de fusion et de laminage de l'acier dans le désert de Mojave en Californie. PSG transformera de la ferraille en une production annuelle de 380 000 tonnes de barres d'armature et de bobines enroulées.

- Mars 2025 : ArcelorMittal Nippon Steel India Private Limited (AM/NS India), une filiale clé de NIPPON STEEL CORPORATION, a annoncé l'acquisition de 2 200 acres de terrain en Andhra Pradesh, dans le sud de l'Inde, pour établir une aciérie intégrée avec une capacité de production annuelle de 7 millions de tonnes d'acier brut.

Portée du rapport mondial sur le marché de la fabrication d'acier

| Fabrication d'acier de structure |

| Fabrication de métaux divers |

| Fabrication lourde |

| Fabrication d'acier à paroi mince |

| Soudage des métaux |

| Découpe des métaux |

| Cisaillage des métaux |

| Formage des métaux |

| Autres services (poinçonnage, estampage, usinage) |

| Acier au carbone |

| Acier allié |

| Acier inoxydable |

| Construction |

| Pétrole et gaz |

| Fabrication |

| Énergie et production d'électricité |

| Automobile |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final (construction navale, mines, agriculture, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de fabrication | Fabrication d'acier de structure | |

| Fabrication de métaux divers | ||

| Fabrication lourde | ||

| Fabrication d'acier à paroi mince | ||

| Par type de service | Soudage des métaux | |

| Découpe des métaux | ||

| Cisaillage des métaux | ||

| Formage des métaux | ||

| Autres services (poinçonnage, estampage, usinage) | ||

| Par nuance d'acier | Acier au carbone | |

| Acier allié | ||

| Acier inoxydable | ||

| Par secteur d'utilisation final | Construction | |

| Pétrole et gaz | ||

| Fabrication | ||

| Énergie et production d'électricité | ||

| Automobile | ||

| Aérospatiale et défense | ||

| Autres secteurs d'utilisation final (construction navale, mines, agriculture, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la fabrication d'acier ?

Le marché est évalué à 215,43 milliards USD en 2025, avec des projections pointant vers 304,13 milliards USD d'ici 2030.

À quelle vitesse la demande de bâtiments en acier préfabriqué croît-elle ?

La fabrication d'acier à paroi mince liée à la construction modulaire devrait se développer à un TCAC de 7,56 % jusqu'en 2030, dépassant la fabrication lourde traditionnelle.

Quelle région géographique détient la plus grande part des revenus de l'acier fabriqué ?

L'Asie-Pacifique est en tête avec 45,51 % des revenus de 2024 et maintiendra la croissance régionale la plus rapide à un TCAC de 7,84 %.

Pourquoi les applications automobiles sont-elles importantes pour les fabricants ?

Les plateformes de véhicules électriques nécessitent des composants en acier à haute résistance et légers, entraînant un TCAC de 7,92 % pour la demande de fabrication automobile jusqu'en 2030.

Comment le MACF de l'UE affecte-t-il les exportateurs ?

Le MACF impose des rapports sur le carbone incorporé et des prélèvements éventuels sur l'acier fabriqué importé, favorisant les producteurs à faible teneur en CO₂ disposant de données d'émissions vérifiables.

Dernière mise à jour de la page le: