Taille et part du marché des aliments et boissons fermentés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 318.20 Milliards de dollars |

| Taille du Marché (2031) | 434.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments et boissons fermentés par Mordor Intelligence

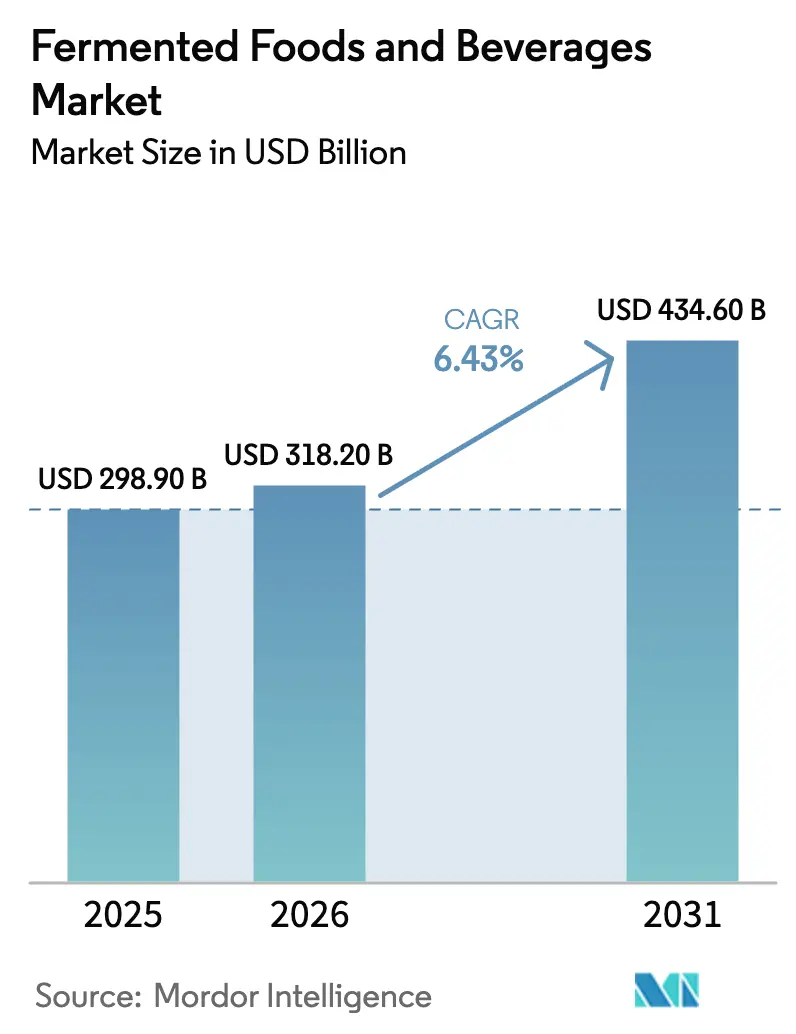

Le marché des aliments et boissons fermentés était évalué à 298,90 milliards USD en 2025 et devrait croître pour atteindre 318,20 milliards USD en 2026, puis 434,60 milliards USD d'ici 2031, avec un TCAC de 6,43 %. Cette croissance est portée par un intérêt croissant des consommateurs pour la santé digestive et une préférence grandissante pour les aliments qui favorisent naturellement le bien-être intestinal. Les consommateurs privilégient de plus en plus les produits riches en probiotiques, peu transformés et à étiquette propre, tandis que les produits fermentés traditionnels connaissent un regain de demande dans les régimes alimentaires mondiaux. Les fabricants répondent à ces tendances en lançant des produits innovants, notamment des alternatives fermentées à base de plantes telles que les yaourts et fromages sans produits laitiers, qui répondent aux préférences en matière de durabilité et de véganisme. Par exemple, Nush a lancé un yaourt vegan riche en protéines au Royaume-Uni. Si les aliments fermentés détiennent la plus grande part de marché, les boissons fermentées connaissent une croissance rapide en raison de la popularité croissante des boissons fonctionnelles. Les produits à base de produits laitiers continuent de dominer le marché, mais les options à base de plantes connaissent la croissance la plus rapide. Les supermarchés et hypermarchés restent les principaux canaux de vente, tandis que le commerce électronique s'impose comme une plateforme de distribution en pleine expansion. Sur le plan régional, l'Asie-Pacifique est en tête tant en termes de consommation que de croissance, soutenue par ses profondes traditions de fermentation et l'évolution des modes de vie. Les préoccupations croissantes concernant la santé digestive, l'intérêt pour la nutrition fonctionnelle et l'expérimentation de nouvelles saveurs et formulations enrichies stimulent davantage l'expansion du marché.

Principaux enseignements du rapport

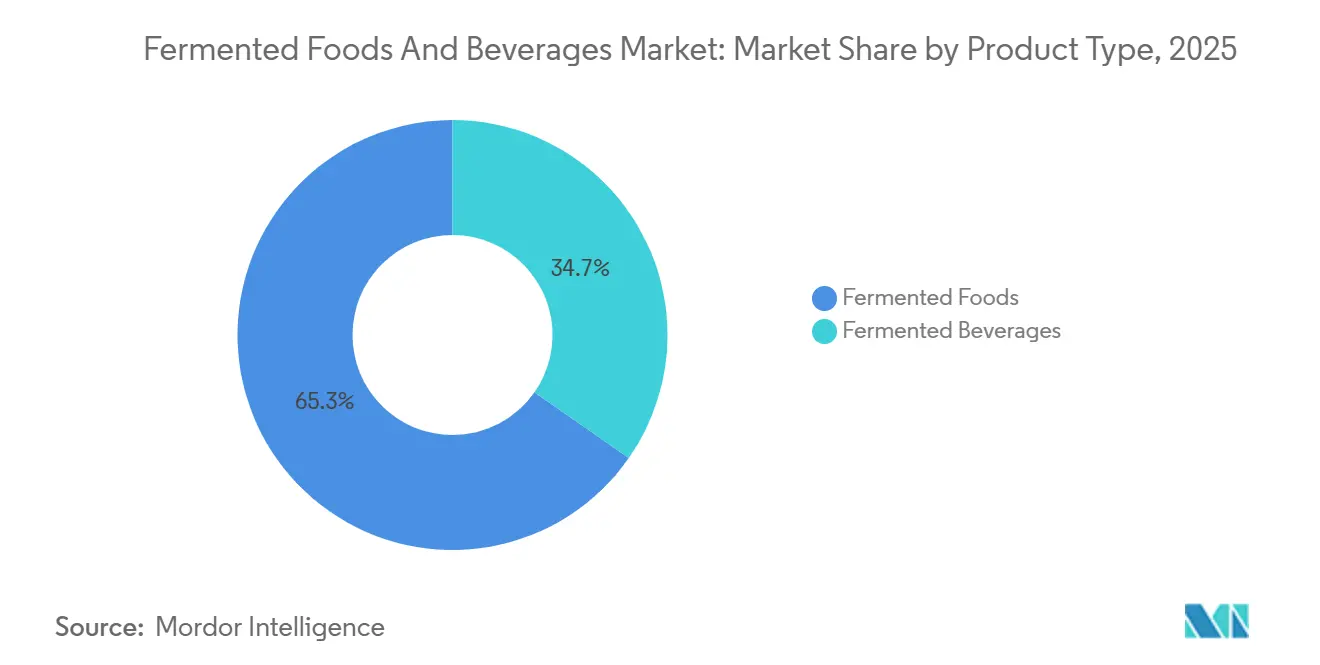

- Par type de produit, les aliments fermentés ont dominé avec 65,31 % de la part de marché des aliments et boissons fermentés en 2025, tandis que les boissons fermentées devraient se développer à un TCAC de 7,42 % jusqu'en 2031.

- Par source d'ingrédients, les formulations à base de produits laitiers détenaient 51,12 % de la taille du marché des aliments et boissons fermentés en 2025 ; les alternatives à base de plantes affichent la croissance prévisionnelle la plus élevée avec un TCAC de 8,87 % jusqu'en 2031.

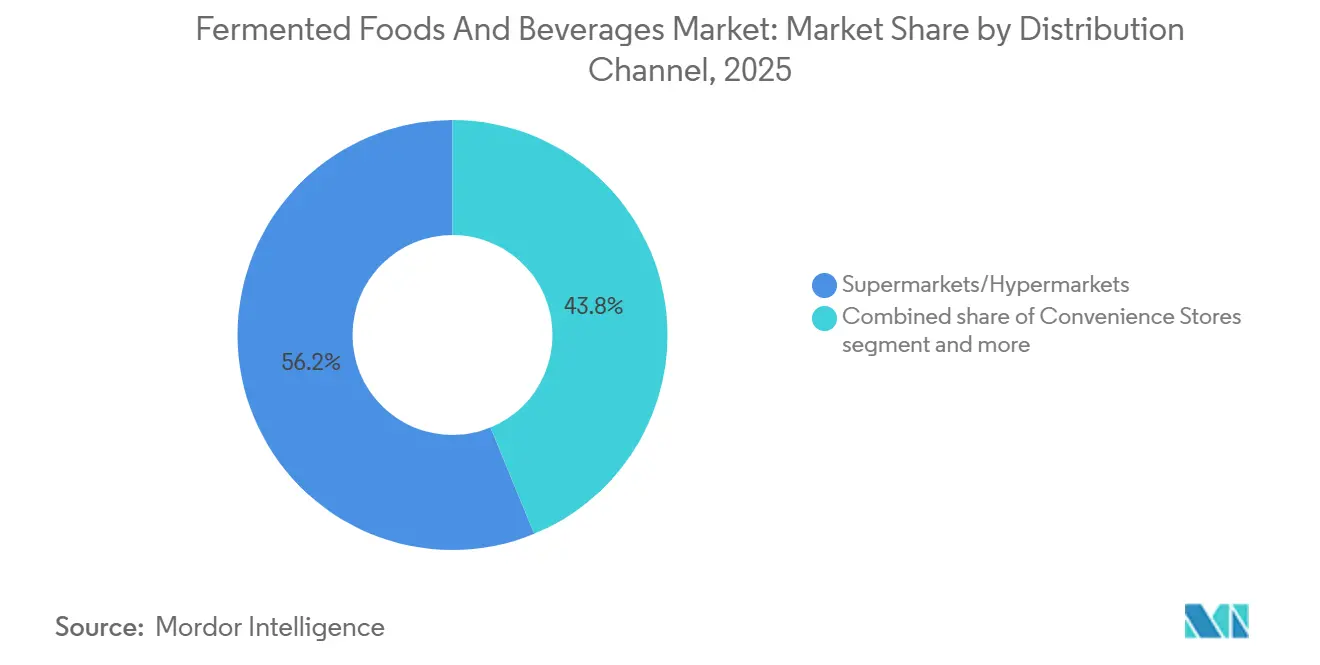

- Par canal de distribution, les supermarchés/hypermarchés ont conservé 56,21 % de la part des revenus en 2025, tandis que la vente en ligne est le canal à la croissance la plus rapide avec un TCAC de 8,04 %.

- Par zone géographique, l'Asie-Pacifique était en tête avec 33,53 % de la taille du marché des aliments et boissons fermentés en 2025 et progresse à un TCAC de 7,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des aliments et boissons fermentés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des consommateurs pour des aliments riches en probiotiques pour la santé intestinale | +1.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Popularité croissante des régimes à base de plantes et véganes | +1.2% | Europe et Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des gammes fermentées en supermarché et sous marque de distributeur | +0.9% | Mondial, avec des gains précoces en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Émergence de la fermentation de précision | +1.5% | Amérique du Nord et Europe en tête, Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| Renouveau culturel et popularité des cuisines ethniques | +0.7% | Mondial, avec des variations régionales dans les produits traditionnels | Moyen terme (2 à 4 ans) |

| Préférences pour l'étiquette propre et la transformation minimale | +0.6% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour des aliments riches en probiotiques pour la santé intestinale

Le marché des aliments et boissons fermentés connaît une croissance significative, les consommateurs accordant de plus en plus d'importance aux produits liés à la santé intestinale et à la nutrition fonctionnelle. Cette tendance a entraîné une diversification du marché, stimulé l'innovation dans les formats de produits et créé des opportunités de positionnement premium, les aliments fermentés devenant un élément incontournable des régimes alimentaires quotidiens dans diverses régions. La prise de conscience croissante du lien entre la santé digestive et le bien-être général a également conduit les consommateurs à dépenser davantage pour des produits fermentés perçus comme crédibles, efficaces et bénéfiques pour la santé. Les efforts déployés au sein du secteur pour renforcer la confiance et la crédibilité façonnent cette évolution. Par exemple, le relancement par l'Association internationale des produits laitiers (International Dairy Foods Association) du label « Live and Active Cultures » en mars 2024, qui certifie les produits contenant au moins 100 millions de cultures vivantes par gramme, souligne l'importance accordée par le marché à la vérification et à la transparence [1]Source : International Dairy Foods Association, "IDFA Relaunches Live and Active Cultures Seal for Yogurt and Cultured Dairy Product Makers to Showcase Benefits of Gut Health", IDFA, idfa.org. De telles initiatives permettent aux consommateurs de prendre des décisions éclairées et établissent des normes de qualité plus élevées. Par conséquent, les fabricants se concentrent sur le développement de produits fondés sur des données probantes, en investissant dans la validation clinique, les techniques de fermentation de précision et la traçabilité de la chaîne d'approvisionnement afin d'étayer les allégations de santé et de se démarquer dans un paysage de plus en plus concurrentiel.

Popularité croissante des régimes à base de plantes et véganes

La croissance du marché des aliments et boissons fermentés est portée par l'adoption croissante des régimes à base de plantes et véganes, influencée par l'attention des consommateurs portée à la santé personnelle, à la durabilité environnementale et aux considérations éthiques. La prise de conscience de l'impact environnemental de l'élevage, notamment son rôle dans les émissions de carbone, l'utilisation des terres et la consommation d'eau, incite les consommateurs à opter pour des options alimentaires plus durables. Les produits fermentés s'inscrivent bien dans les régimes à base de plantes en raison de leurs bienfaits nutritionnels reconnus, tels que le soutien à la santé digestive, l'apport de probiotiques et l'amélioration de la biodisponibilité des nutriments. Par ailleurs, la croissance du marché est soutenue par des initiatives et politiques du secteur public visant à favoriser l'innovation dans les protéines alternatives et les technologies de fermentation. Par exemple, en février 2024, le gouvernement britannique a alloué 12 millions EUR pour créer un centre de recherche sur les protéines alternatives, dirigé par UK Research and Innovation (UKRI), axé sur les avancées en matière de fermentation. La combinaison de l'évolution des préférences des consommateurs, des tendances alimentaires soucieuses de la santé et du soutien institutionnel favorise l'innovation et stimule la croissance à long terme du marché mondial des aliments fermentés.

Préférences pour l'étiquette propre et la transformation minimale

Le marché des aliments et boissons fermentés connaît des changements significatifs, les consommateurs se concentrant de plus en plus sur les produits à étiquette propre avec un minimum d'ingrédients artificiels. Cette évolution est portée par une demande accrue de transparence, d'authenticité et de bienfaits perçus pour la santé, ainsi que par des préoccupations concernant les additifs synthétiques et les aliments hautement transformés. Les aliments fermentés répondent naturellement à ces attentes grâce à leur recours à des listes d'ingrédients simples et à une transformation minimale, tout en offrant des bienfaits digestifs et généraux pour la santé. Selon le Conseil international d'information sur l'alimentation (International Food Information Council - IFIC), 25 % des consommateurs américains en 2024 ont exprimé une préférence pour les aliments contenant peu ou pas d'ingrédients artificiels [2] Source : International Food Information Council, " 2024 IFIC Food & Health SURVEY", ific.org. Cette tendance encourage les fabricants à reformuler leurs produits en supprimant les additifs inutiles et en mettant en avant les bienfaits naturels de la fermentation. La préférence croissante pour les aliments à étiquette propre met en évidence les aliments fermentés comme une catégorie privilégiée, soutenant la croissance continue du marché et l'innovation portée par la transparence des ingrédients.

Émergence de la fermentation de précision

La fermentation de précision transforme le marché des aliments et boissons fermentés en permettant une production rentable et en facilitant le développement d'ingrédients à haute valeur ajoutée, difficiles ou peu pratiques à produire par des méthodes de fermentation conventionnelles. Grâce à des micro-organismes modifiés, cette technologie permet la production précise de protéines, d'enzymes, d'arômes et de composés fonctionnels spécifiques avec une précision, une cohérence et une évolutivité améliorées. Cela permet aux fabricants d'obtenir un meilleur contrôle des processus tout en respectant des normes strictes en matière de qualité des produits, de sécurité et d'intégrité nutritionnelle. De plus, la fermentation de précision réduit la dépendance aux intrants agricoles traditionnels et aux matières premières d'origine animale, réduisant ainsi la consommation de ressources et minimisant l'impact environnemental. Cette approche s'aligne sur les objectifs de durabilité et la demande croissante des consommateurs pour des produits alimentaires respectueux de l'environnement et produits de manière éthique. Les avancées en biologie synthétique et en bioprocédés soutiennent davantage une production évolutive sans compromettre les performances ou la fonctionnalité. En juin 2024, Danone a formé un partenariat stratégique avec Michelin et DMC Biotechnologies, investissant plus de 16 millions EUR pour établir la Biotech Open Platform en France. Cette infrastructure d'innovation partagée vise à fournir aux entreprises alimentaires et biotechnologiques un accès à des équipements spécialisés, à une expertise technique et à des opportunités de recherche collaborative, accélérant le développement et la commercialisation de solutions de fermentation de précision. À mesure que ces technologies progressent, la fermentation de précision devrait jouer un rôle essentiel dans la résolution des défis de durabilité et dans la stimulation de l'innovation à long terme au sein du marché des aliments et boissons fermentés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque élevé de contamination et de rappel pour raisons de sécurité alimentaire | -0.8% | Mondial, avec une application plus stricte dans les marchés développés | Court terme (≤ 2 ans) |

| Durée de conservation limitée nécessitant une logistique de chaîne du froid | -0.6% | Mondial, avec un impact plus élevé dans les marchés émergents disposant d'infrastructures limitées | Moyen terme (2 à 4 ans) |

| Variabilité de la qualité de fermentation et de la cohérence microbienne | -0.4% | Mondial, avec un impact plus élevé sur les producteurs artisanaux et à petite échelle | Moyen terme (2 à 4 ans) |

| Aversion des consommateurs pour les saveurs acides ou fortes des produits fermentés | -0.3% | Régional, particulièrement dans les marchés peu familiers avec les produits fermentés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque élevé de contamination et de rappel pour raisons de sécurité alimentaire

Le marché des aliments et boissons fermentés a rencontré des défis opérationnels substantiels en raison de cadres réglementaires de plus en plus stricts dans diverses régions. Aux États-Unis, le Service d'inspection et de sécurité alimentaire (Food Safety and Inspection Service - FSIS) a mis en œuvre des protocoles de test mis à jour en janvier 2025 pour les espèces de Listeria autres que Listeria monocytogenes. Ces protocoles exigent que les producteurs entreprennent des mesures de remédiation complètes chaque fois qu'une contamination est identifiée. De plus, la Food and Drug Administration (FDA) a prolongé la période de commentaires publics en 2024 pour ses directives révisées sur l'analyse des risques et les contrôles préventifs fondés sur les risques, soulignant l'évolution continue des réglementations en matière de sécurité alimentaire. En Australie, le gouvernement du Queensland a introduit une obligation exigeant que les aliments fermentés maintiennent des niveaux de pH égaux ou inférieurs à 4,6 pour garantir la sécurité microbienne [3]Source : Queensland Government, "Fermented foods", gov.au. Cette mesure a été motivée par des incidents de contamination antérieurs, des rappels de produits et les dommages à la réputation qui en ont résulté. Ces réglementations plus strictes ont posé des obstacles importants à l'entrée sur le marché, en particulier pour les producteurs à petite échelle et artisanaux, tout en augmentant les coûts opérationnels et de conformité pour les fabricants établis.

Durée de conservation limitée nécessitant une logistique de chaîne du froid

La dépendance à la logistique de chaîne du froid représente un défi majeur sur le marché des aliments et boissons fermentés. Des produits tels que le kéfir, le yaourt et les fromages à pâte molle nécessitent un stockage à température contrôlée précise pour maintenir leur qualité et leur sécurité, associé à leurs durées de conservation intrinsèquement courtes. Garantir ces conditions ajoute de la complexité et augmente les coûts tout au long de la chaîne d'approvisionnement. Les entreprises doivent investir substantiellement dans les infrastructures de réfrigération, les systèmes de surveillance de la température et les transports spécialisés, ce qui peut considérablement réduire les marges bénéficiaires. Un exemple de ces défis est le lancement par Wonder Veggies de produits frais probiotiques en juin 2024. L'entreprise a mis en place un système de chaîne du froid rigoureux pour préserver la viabilité des probiotiques dans les légumes frais, entraînant une prime de prix de 20 % pour couvrir les coûts de distribution supplémentaires. Ces exigences opérationnelles sont particulièrement difficiles pour les producteurs à petite échelle et les entreprises dans les régions disposant d'infrastructures logistiques inadéquates. Les exigences réglementaires aggravent encore le problème. Par exemple, le supplément au Code alimentaire 2022 de la FDA impose des contrôles stricts de la température pour les produits fermentés afin de garantir l'activité probiotique et de prévenir la détérioration. Ces dépendances à la chaîne du froid créent collectivement des défis opérationnels importants, augmentant les coûts de production, limitant la flexibilité du marché et constituant une barrière à l'entrée pour les nouveaux acteurs du marché des aliments et boissons fermentés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les boissons s'accélèrent malgré la domination des aliments

En 2025, le segment des aliments fermentés représentait une part de marché dominante de 65,31 %, soutenu par leur profonde signification culturelle, leur valeur nutritionnelle améliorée et leur alignement avec la demande croissante d'aliments à base de plantes et fonctionnels. À l'inverse, le marché des boissons fermentées connaît une croissance rapide, avec un TCAC de 7,42 % prévu jusqu'en 2031, dépassant le taux de croissance des aliments fermentés. Cette croissance est attribuée à l'intérêt croissant des consommateurs pour les boissons fonctionnelles qui privilégient une teneur réduite en sucre, des listes d'ingrédients transparentes et des bienfaits pour la santé tels que le soutien au système digestif et immunitaire.

Au sein de la catégorie des aliments fermentés, les produits traditionnels comme le yaourt et le fromage continuent de dominer le marché, tandis que des options alternatives telles que le tempeh, la choucroute et le tofu gagnent du terrain à mesure que les préférences des consommateurs évoluent vers une gamme plus large de produits culturellement diversifiés. La sous-catégorie laitière affiche de bonnes performances, notamment dans les segments des yaourts enrichis en protéines et des desserts. Le marché des boissons fermentées s'étend également au-delà des offres traditionnelles, comme en témoigne le lancement par Wonder Veggies en 2025 de produits frais probiotiques, introduisant des catégories de produits innovantes qui combinent des éléments frais et fermentés.

Par source d'ingrédients : la transformation à base de plantes s'accélère

En 2025, les produits fermentés à base de produits laitiers détenaient une part substantielle de 51,12 % du marché des aliments et boissons fermentés. Cependant, leur domination est de plus en plus remise en question par la demande croissante d'alternatives à base de plantes. Cette évolution est portée par des préoccupations croissantes concernant la durabilité, le bien-être animal et les sensibilités aux allergènes. Les produits fermentés à base de plantes représentent le segment à la croissance la plus rapide du marché, avec un TCAC projeté de 8,87 % jusqu'en 2031. Ces produits séduisent les véganes, les personnes intolérantes au lactose et les consommateurs à la recherche d'options à étiquette propre, tout en offrant une empreinte environnementale réduite. Les avancées technologiques, notamment en matière de fermentation de précision, accélèrent cette transition. Ces innovations permettent la production de produits sans origine animale qui imitent étroitement le goût, la texture et la fonctionnalité des produits laitiers traditionnels. Par exemple, en février 2024, Unilever a lancé la crème glacée Breyers fabriquée avec le lactosérum fermenté de précision de Perfect Day, offrant une onctuosité similaire aux produits laitiers sans ingrédients d'origine animale.

Les produits fermentés à base de céréales représentent une sous-catégorie prometteuse mais encore peu explorée, reconnue pour ses bienfaits nutritionnels, sa polyvalence et son importance culturelle dans le monde entier. Ces produits offrent des bienfaits probiotiques à base de plantes tout en utilisant des ingrédients de base largement disponibles et rentables. Les céréales fermentées offrent des propriétés favorables à l'intestin et sont riches en fibres, en vitamines B et en composés bioactifs. La catégorie démontre un potentiel de croissance significatif, porté par les innovations dans les techniques de fermentation des céréales et la demande croissante des consommateurs pour des options sans gluten, riches en fibres et à base de céréales anciennes. De plus, ce segment offre aux fabricants des opportunités de différenciation grâce à l'utilisation de substrats de fermentation non conventionnels.

Par canal de distribution : la transformation numérique remodèle le commerce de détail

Les supermarchés/hypermarchés représentaient une part de marché dominante de 56,21 % en 2025, soutenus par leurs vastes offres de produits sous marque de distributeur et leurs systèmes de distribution en chaîne du froid bien établis. Les canaux de distribution de vente au détail en ligne devraient croître à un TCAC de 8,04 % jusqu'en 2031, portés par la demande croissante des consommateurs pour un accès pratique à des produits fermentés spécialisés. L'adoption de stratégies de distribution directe aux consommateurs continue d'améliorer la pénétration du marché, permettant aux fabricants d'aliments fermentés de nouer des relations stratégiques avec les consommateurs tout en améliorant les marges bénéficiaires opérationnelles.

Les épiceries de proximité répondent à la demande du marché en modernisant leurs infrastructures de réfrigération et en élargissant leurs gammes de produits, notamment dans les zones urbaines où la demande de boissons fermentées portables est importante. Les points de vente traditionnels répondent à la concurrence des canaux numériques en améliorant l'expérience en magasin et en utilisant l'analyse de données pour optimiser le placement des produits et les activités promotionnelles. Cette approche favorise une relation complémentaire entre les canaux de vente physiques et numériques. De plus, les canaux de distribution alternatifs connaissent une croissance à mesure que les produits fermentés gagnent en reconnaissance pour leurs bienfaits fonctionnels sur la santé.

Analyse géographique

La région Asie-Pacifique détenait une position dominante sur le marché avec une part de marché de 33,53 % en 2025, soutenue par un taux de croissance régional robuste de 7,87 % TCAC jusqu'en 2031. Cette croissance souligne le rôle de la région en tant que principal marché de consommation et pôle d'innovation pour les produits fermentés à l'échelle mondiale. Le leadership du marché dans cette région est porté par l'intégration profondément ancrée des pratiques de fermentation dans ses traditions culturelles, notamment dans des pays comme le Japon, la Chine et l'Indonésie. Ces nations s'appuient sur des méthodologies de fermentation vieilles de plusieurs siècles, favorisant une plus grande acceptation des consommateurs pour les nouvelles innovations de produits.

L'Amérique du Nord présente une maturité de marché, caractérisée par une consolidation d'entreprises en cours et une orientation vers les produits premium. La région bénéficie d'un cadre réglementaire solide et de préférences des consommateurs pour les dépenses axées sur la santé, qui soutiennent l'introduction de produits fermentés premium. Par exemple, Coca-Cola a lancé Simply Pop en février 2025, un produit sans sucre ajouté et contenant 6 grammes de fibres prébiotiques, reflétant l'adaptation des entreprises de boissons traditionnelles aux exigences des consommateurs soucieux de leur santé. De plus, le Canada et le Mexique contribuent à la croissance régionale grâce à l'expansion du commerce de détail et à une sensibilisation accrue à la santé, tandis que des réglementations harmonisées facilitent la distribution transfrontalière des produits.

L'Europe continue de tenir une position de premier plan en tant que leader dans l'innovation des produits fermentés à base de plantes, portée par des initiatives de durabilité globales qui établissent des références mondiales pour le développement de produits. L'accent mis par la région sur les technologies de fermentation à base de plantes met en évidence une sensibilisation environnementale avancée des consommateurs et est soutenu par des cadres réglementaires robustes promouvant des systèmes de production alimentaire durables. Pendant ce temps, le Moyen-Orient et l'Afrique présentent un potentiel de croissance significatif. Bien que la capacité actuelle du marché reste limitée, les améliorations des infrastructures de chaîne du froid et la prise de conscience croissante de la santé créent des conditions favorables à l'adoption accélérée des produits fermentés dans ces régions.

Paysage concurrentiel

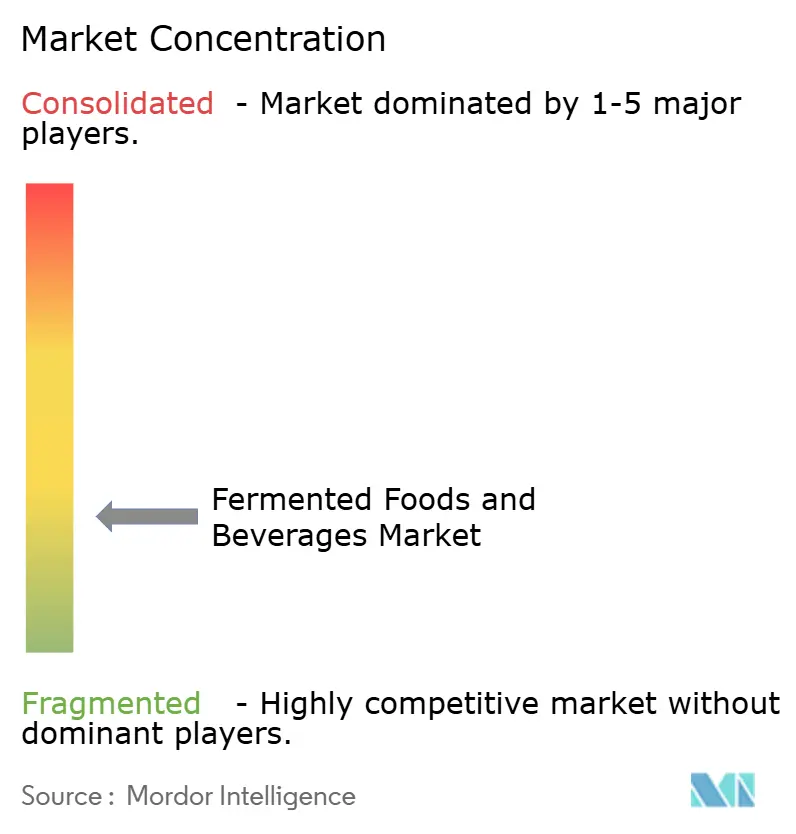

Le marché des aliments et boissons fermentés se caractérise par un degré élevé de fragmentation, reflétant un environnement concurrentiel partagé entre des multinationales bien établies, des entreprises émergentes et des acteurs régionaux. Des entreprises de premier plan telles que Danone S.A., Nestlé S.A., PepsiCo, Inc. et Yakult Honsha Co., Ltd. ont consolidé de solides positions sur le marché en tirant parti de la technologie de fermentation de précision et de vastes réseaux de distribution. La structure du marché soutient une variété d'approches stratégiques, comme en témoigne l'acquisition par PepsiCo de la marque de sodas prébiotiques Poppi pour 1,95 milliard USD en mai 2025.

L'environnement concurrentiel est façonné par le rythme rapide des avancées technologiques et l'évolution des préférences des consommateurs, obligeant les entreprises à trouver un équilibre entre l'innovation et la gestion de leurs portefeuilles de produits existants. Les acteurs du secteur investissent massivement dans la recherche et le développement pour améliorer leurs offres de produits et maintenir leurs positions concurrentielles. Les entreprises s'engagent également dans des collaborations stratégiques, des fusions et des acquisitions pour renforcer leur présence sur le marché et élargir leurs gammes de produits. Le secteur se définit en outre par un accent croissant sur la différenciation des produits, la conformité aux normes de qualité et l'adoption de pratiques de production durables.

Le segment de la nutrition personnalisée représente un domaine de croissance significatif, les entreprises canalisant des ressources vers des innovations technologiques avancées. Les entreprises se concentrent sur le développement de techniques de fermentation pilotées par l'IA et la création de formulations probiotiques spécialisées adaptées aux profils individuels du microbiome. Ces avancées, combinées à des investissements stratégiques dans la recherche et le développement, soulignent l'engagement du secteur envers l'innovation et les solutions centrées sur le consommateur. De plus, les entreprises mettent en œuvre des systèmes robustes de gestion de la qualité et privilégient des méthodes de production durables pour maintenir leurs avantages concurrentiels sur le marché mondial.

Leaders du secteur des aliments et boissons fermentés

Danone S.A.

Nestlé S.A.

PepsiCo, Inc.

Yakult Honsha Co. Ltd

Fonterra Co-operative Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Lactalis a lancé une variante de fromage à tartiner sous sa marque Leerdammer, élargissant ainsi son portefeuille au-delà de son traditionnel fromage en tranches. Le fromage à tartiner Leerdammer Original est conçu pour être utilisé sur des sandwichs, des bagels et des crackers.

- Avril 2025 : Tiba Tempeh a lancé un nouveau bloc de tempeh fumé, infusé d'une marinade fumée pour des applications culinaires polyvalentes. Le produit de 220 g est disponible chez Ocado, Waitrose et Sainsbury's au Royaume-Uni.

- Février 2025 : Fermenthe, basée en Thaïlande, a lancé une nouvelle gamme de kombucha prêt à boire. L'entreprise a affirmé qu'il s'agissait du concentré de kombucha le plus élevé au monde. Le produit était conditionné dans des bouteilles en verre teinté pour préserver la qualité des probiotiques et présentait un étiquetage minimaliste et respectueux de l'environnement pour séduire les consommateurs soucieux de la durabilité.

- Août 2024 : Tata Consumer Products (TCP) a lancé le Tetley Kombucha avec des fibres prébiotiques. Le produit est disponible en deux variantes - Gingembre Citron et Pêche.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des aliments et boissons fermentés comme la valeur agrégée de la vente au détail et de la restauration générée par des produits consommables dont l'étape de transformation principale est une fermentation microbienne contrôlée qui préserve ou améliore les propriétés nutritionnelles et sensorielles. Cela inclut les produits laitiers fermentés (yaourt, kéfir, fromage), les légumes et légumineuses fermentés (kimchi, choucroute, tempeh, miso), les ferments à base de céréales (levain, koji), ainsi que les boissons fermentées traditionnelles ou nouvelles (kombucha, kvass, boissons laitières probiotiques, bière et vin) vendues sous forme prête à la consommation dans le monde entier.

Exclusions du périmètre : les intrants de fermentation industrielle tels que les cultures starter, les enzymes, le bioéthanol carburant, les spiritueux distillés et les produits traités thermiquement ne contenant plus de cultures actives sont exclus de notre couverture.

Aperçu de la segmentation

- Par type de produit

- Aliments fermentés

- Yaourt

- Fromage

- Tempeh

- Choucroute/Légumes marinés

- Tofu

- Autres aliments fermentés

- Boissons fermentées

- Boissons/Smoothies au yaourt

- Boisson probiotique

- Kombucha

- Kéfir

- Autres boissons fermentées

- Aliments fermentés

- Par source d'ingrédients

- À base de produits laitiers

- À base de plantes

- À base de céréales

- Autres

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Vente au détail en ligne

- Autres canaux

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des nutritionnistes, des responsables des achats en grande distribution, des technologues en fermentation et des distributeurs régionaux en Asie-Pacifique, en Amérique du Nord et en Europe. Les informations sur les formats d'emballage courants, les prix de lancement et les nouveaux cas d'usage sont combinées aux résultats documentaires pour combler les lacunes d'information et remettre en question les résultats préliminaires des modèles.

Recherche documentaire

Nous analysons les ensembles de données publics provenant d'organismes tels que les bilans alimentaires de la FAO, les bases de données nutritionnelles de l'USDA et de l'EFSA, les flux commerciaux d'UN Comtrade et les normes microbiologiques du Codex. Les annuaires des associations professionnelles des secteurs laitier, alcoolier et des aliments fonctionnels, ainsi que les rapports 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse de référence, enrichissent les données de base sur la production et les prix. Les fichiers d'abonnement de D&B Hoovers et Dow Jones Factiva nous aident à évaluer l'empreinte des principales entreprises et à suivre les évolutions des canaux de distribution. Les sources citées sont données à titre indicatif ; de nombreuses références supplémentaires viennent appuyer la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une approche descendante part des données de production alimentaire et commerciale pour reconstituer le bassin de demande adressable, suivie de vérifications ascendantes sélectives utilisant des prix de vente moyens échantillonnés multipliés par les volumes au niveau des groupes de marques afin d'affiner les totaux. Les variables clés comprennent les taux d'utilisation du lait, la pénétration des boissons fermentées dans les boissons non alcoolisées, l'adoption des allégations probiotiques dans les nouveaux SKU, les marges moyennes de la vente au détail et les tendances de consommation par habitant. Les prévisions reposent sur une régression multivariée reliant ces facteurs à la croissance attendue du revenu disponible et à l'expansion des canaux de distribution, avec une analyse de scénarios utilisée pour tester les trajectoires d'adoption haute et basse.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses d'écart par rapport aux normes historiques de consommation et aux ratios comparatifs, puis un analyste senior examine les anomalies avant validation. Nous effectuons une mise à jour tous les douze mois et déclenchons des mises à jour intermédiaires lorsque des chocs d'approvisionnement significatifs ou des changements réglementaires surviennent. Un balayage final des données est effectué immédiatement avant la publication du rapport.

Pourquoi la référence de Mordor sur les aliments et boissons fermentés mérite la confiance des décideurs

Les estimations publiées varient souvent parce que les entreprises choisissent des paniers de produits différents, appliquent des normalisations de prix différentes ou effectuent des mises à jour à des cadences décalées.

Les principaux facteurs d'écart apparaissent lorsque des études concurrentes intègrent des matières premières industrielles ou excluent les boissons alcoolisées, adoptent des primes probiotiques non vérifiées ou convertissent les devises à des moyennes obsolètes, ce qui fausse les totaux et masque la croissance réelle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 318,2 Mds USD (2025) | Mordor Intelligence | |

| 258,97 Mds USD (2025) | Consultance régionale A | Exclut les boissons alcoolisées fermentées |

| 537,4 Mds USD (2024) | Consultance mondiale A | Inclut les enzymes industrielles et les applications pour l'alimentation animale |

| 141 Mds USD (2030) | Revue professionnelle B | Référence conservatrice limitée à l'Amérique du Nord et à l'Europe |

Ces comparaisons montrent que notre sélection rigoureuse du périmètre, la cartographie transparente des variables et la cadence de mise à jour annuelle fournissent une référence équilibrée et reproductible sur laquelle les utilisateurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des aliments et boissons fermentés ?

Le marché des aliments et boissons fermentés est évalué à 318,20 milliards USD en 2026 et devrait atteindre 434,60 milliards USD d'ici 2031 à un TCAC de 6,43 %.

Quelle région est en tête du marché tant en taille qu'en croissance ?

L'Asie-Pacifique représente 33,53 % de la valeur du marché en 2025 et devrait croître à un TCAC de 7,87 % jusqu'en 2031, ce qui en fait la région la plus grande et à la croissance la plus rapide.

Quel segment de produit connaît la croissance la plus rapide ?

Les boissons fermentées, portées par le kombucha et les sodas prébiotiques émergents, croissent à un TCAC de 7,42 %, dépassant les aliments fermentés.

Comment les alternatives à base de plantes influencent-elles la dynamique du marché ?

Les produits fermentés à base de plantes croissent à un TCAC de 8,87 %, portés par le positionnement en matière de durabilité et d'absence d'allergènes, remettant en question la domination de longue date des produits laitiers.

Dernière mise à jour de la page le: