Taille et part du marché des plateformes VE

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

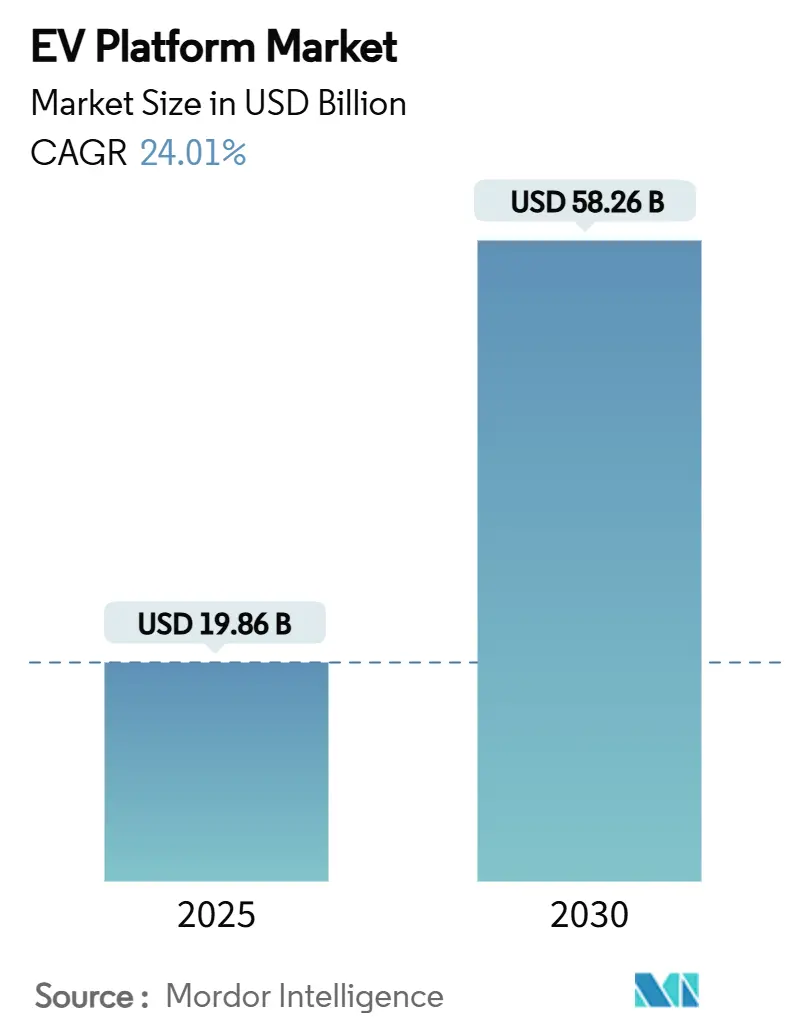

| Taille du Marché (2025) | 19.86 Milliards de dollars |

| Taille du Marché (2030) | 58.26 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 24.01% CAGR |

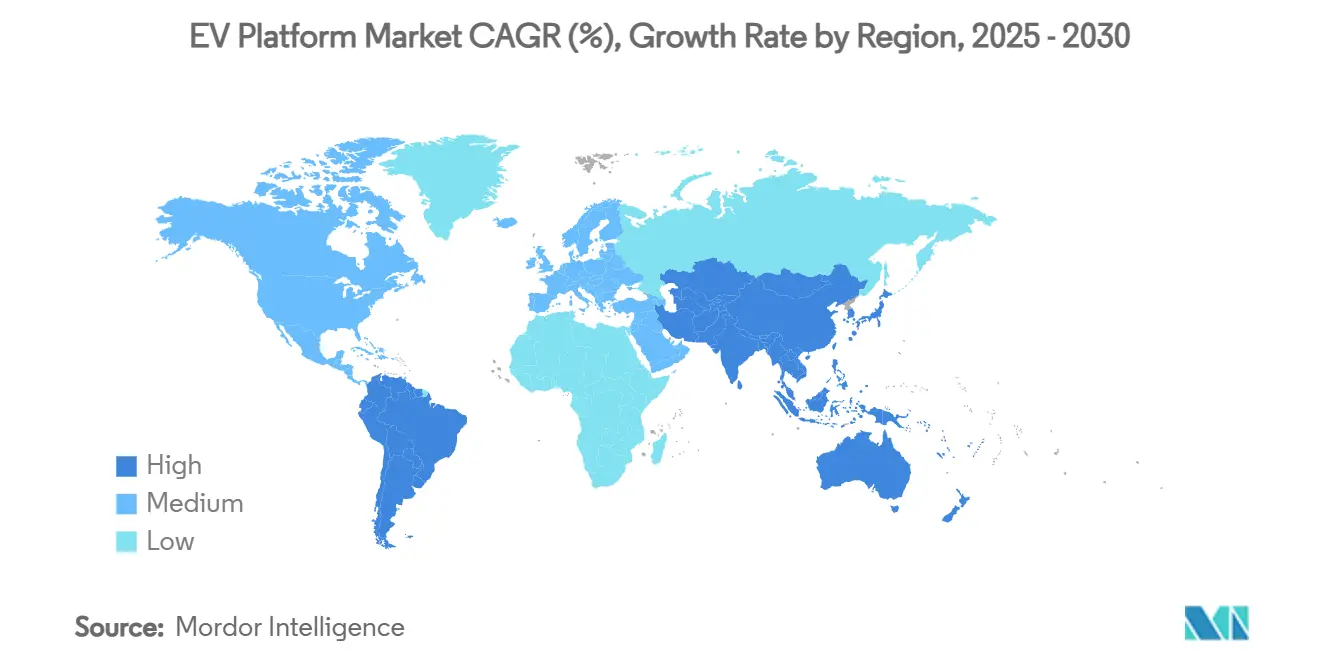

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

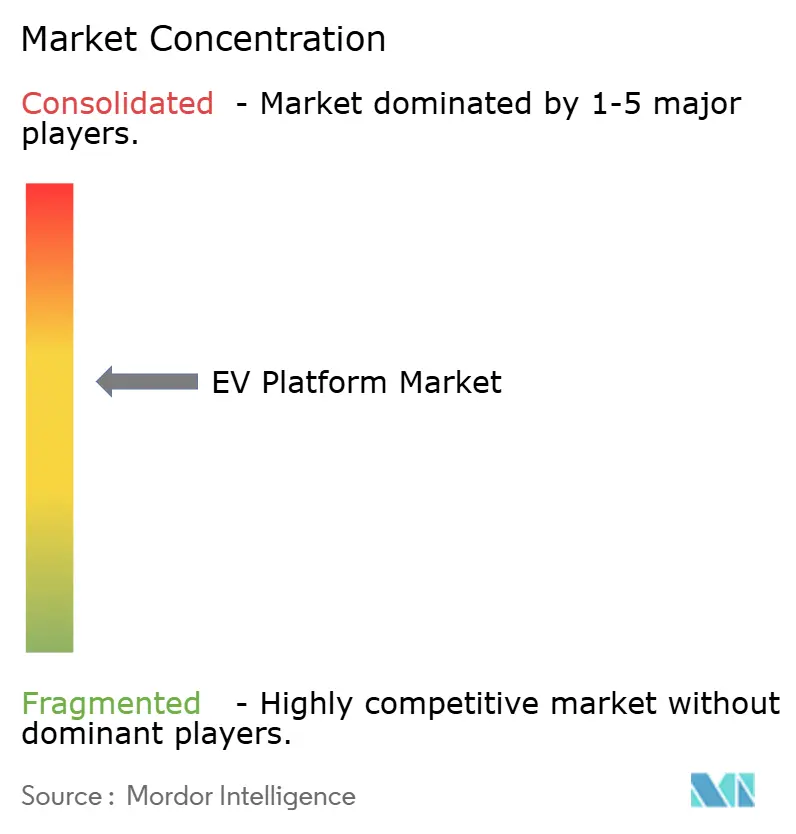

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes VE par Mordor Intelligence

La taille du marché des plateformes VE est estimée à 19,86 milliards USD en 2025 et devrait atteindre 58,26 milliards USD d'ici 2030, à un TCAC de 24,01 % au cours de la période de prévision (2025-2030). Cette expansion reflète une migration décisive vers les architectures électriques de type skateboard, portée par la visibilité d'un coût de batterie inférieur à 80 USD/kWh, des mandats stricts sur les émissions moyennes de CO₂ des flottes et l'essor des offres de plateforme en tant que service de la part des fournisseurs de rang 1. L'Asie-Pacifique est en tête avec une part de revenus de 39,16 % en 2024, grâce à l'intégration profonde de la chaîne d'approvisionnement en Chine et aux incitations politiques. L'Amérique du Sud enregistre l'adoption la plus rapide, les calendriers de droits de douane à l'importation au Brésil stimulant la production locale. Les véhicules électriques à batterie (VEB) constituent le cœur des stratégies d'investissement dans les plateformes grâce à des règles de conception simplifiées, et l'électronique de puissance au carbure de silicium élargit les plages de fonctionnement de plus de 8 %. Les flottes commerciales, ayant franchi le seuil du coût total de possession pour les camionnettes légères et les fourgonnettes, accélèrent la demande de châssis modulaires à haute charge utile.

Points clés du rapport

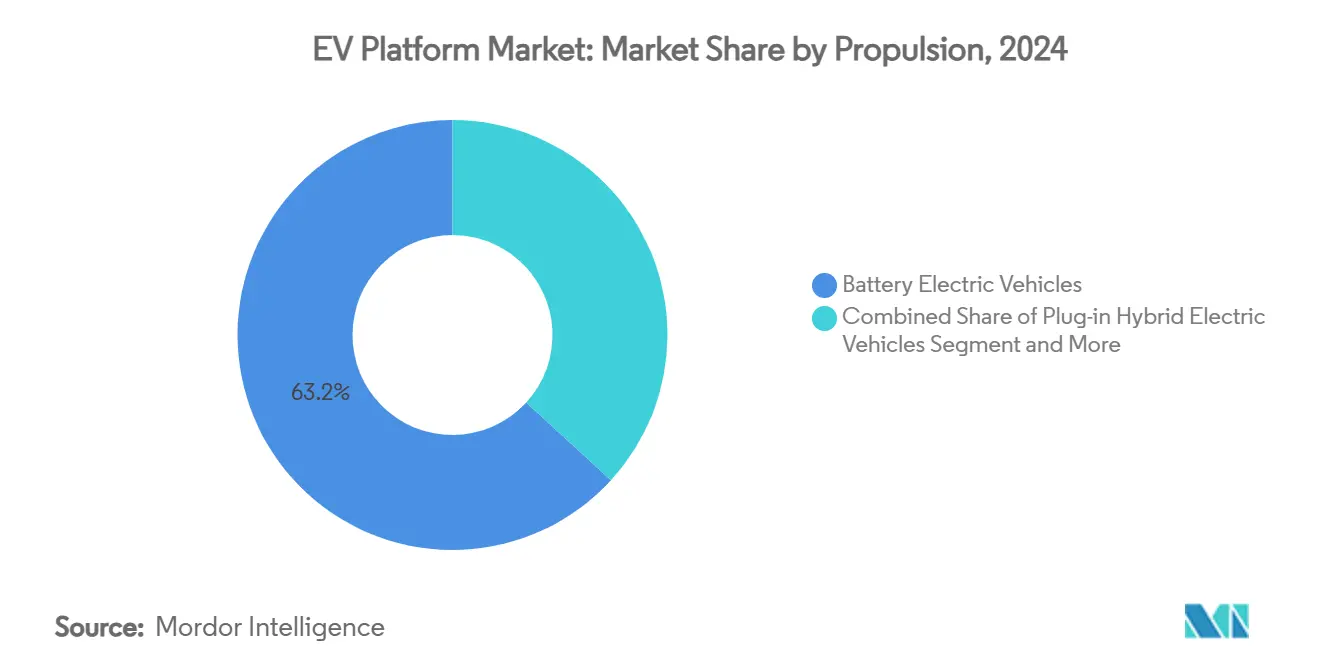

- Par propulsion, les VEB représentaient 63,15 % de la taille du marché des plateformes VE en 2024 et devraient progresser à un TCAC de 25,73 % entre 2025 et 2030.

- Par type de véhicule, les voitures particulières détenaient 67,38 % de la part du marché des plateformes VE en 2024, tandis que les véhicules commerciaux devraient croître à un TCAC de 25,31 % jusqu'en 2030.

- Par composant, les batteries ont capté 38,11 % de la taille du marché des plateformes VE en 2024 ; les systèmes moteurs devraient progresser à un TCAC de 24,95 % jusqu'en 2030.

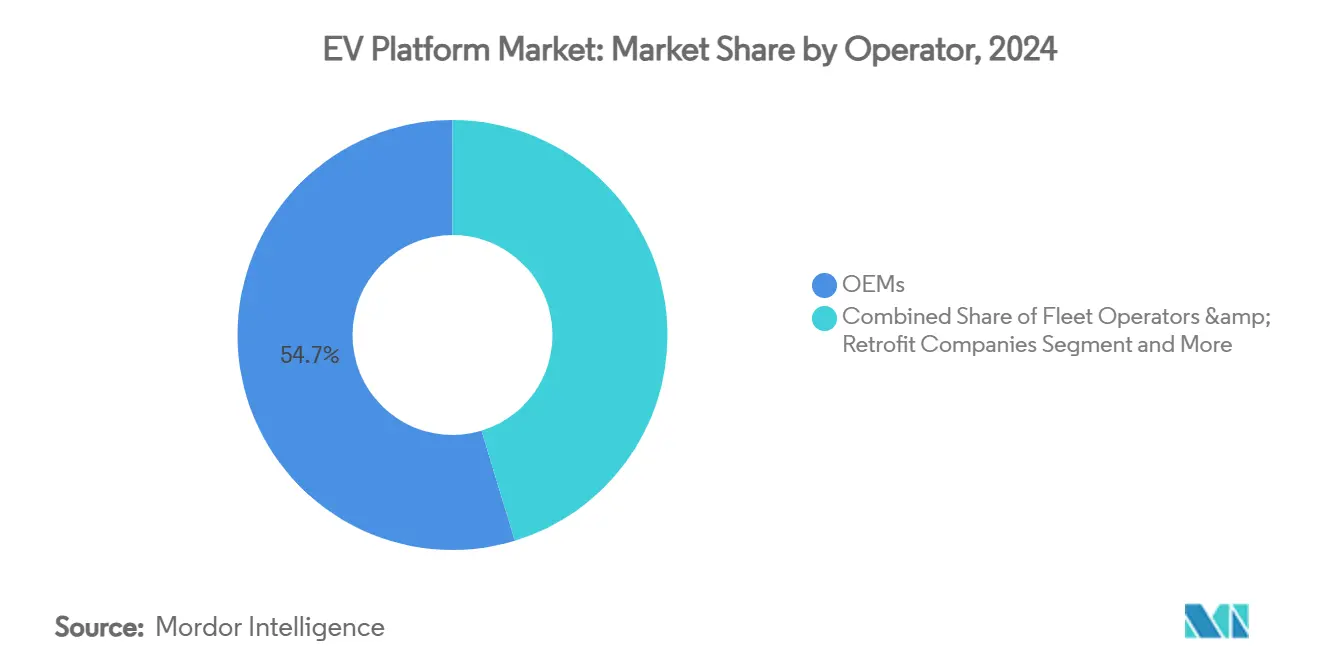

- Par opérateur, les équipementiers contrôlaient 54,74 % de la part du marché des plateformes VE en 2024, tandis que les opérateurs de flottes et les entreprises de rétrofit ont enregistré le TCAC le plus élevé de 25,11 % jusqu'en 2030.

- Par type de plateforme, la plateforme VE dédiée représentait 63,19 % de la taille du marché des plateformes VE en 2024, tandis que la plateforme modulaire devrait progresser à un TCAC de 24,15 % entre 2025 et 2030.

- Par géographie, l'Asie-Pacifique a représenté 39,16 % des revenus en 2024 ; l'Amérique du Sud est positionnée pour le TCAC le plus rapide de 24,87 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des plateformes VE

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Parité rapide des coûts des batteries | +6.8% | Mondial, porté par l'échelle de fabrication en Chine | Moyen terme (2-4 ans) |

| Renforcement des mandats mondiaux sur les émissions moyennes de CO₂ des flottes | +5.1% | Europe, Amérique du Nord, Chine | Court terme (≤ 2 ans) |

| Transition vers des architectures skateboard dédiées | +4.2% | Mondial, avec adoption précoce en Chine et en Europe | Moyen terme (2-4 ans) |

| Seuil du coût total de possession pour les flottes commerciales | +3.4% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Fournisseurs de rang 1 proposant des solutions en marque blanche | +2.8% | Mondial, concentré dans les pôles automobiles établis | Long terme (≥ 4 ans) |

| Onduleurs au carbure de silicium améliorant l'autonomie | +1.8% | Mondial, avec adoption précoce dans le segment premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Parité rapide des coûts des batteries

CATL et BYD devaient réduire les prix des batteries de 50 % en 2024, selon les rapports. Pour réduire les coûts, CATL se concentre sur l'optimisation des ressources dans sa production, l'utilisation de chimies riches en nickel et la réalisation d'économies à l'échelle gigantesque. En revanche, le Laboratoire national d'Argonne prédit que d'ici 2035, le coût des blocs-batteries pour les VHRE et les VEB fabriqués aux États-Unis connaîtra une baisse significative, portée par les avancées technologiques, les économies d'échelle et l'amélioration de l'efficacité de production. L'introduction de cellules cylindriques de grande taille de la série 46, associées à des anodes riches en silicium, augmente la densité énergétique. Cette avancée permet aux plateformes d'accueillir des blocs plus compacts sans compromettre leur autonomie. En conséquence, cette courbe de coûts en évolution fait passer le discours commercial de la simple conformité à une focalisation sur les marges bénéficiaires, validant l'utilisation des outillages skateboard dans les segments compacts et commerciaux.

Mandats mondiaux sur le dioxyde de carbone

Ces dernières années, les pays ont intensifié leurs efforts pour réduire les émissions de dioxyde de carbone. Dans le prolongement de cette dynamique mondiale, l'initiative « Fit for 55 » vise à renforcer les objectifs de réduction des émissions de CO2 pour les voitures et fourgonnettes neuves. Cette démarche souligne le rôle central du secteur automobile dans les ambitions climatiques de l'UE et stimule l'innovation au sein de l'industrie. Cette mesure est un élément clé du paquet Fit for 55, qui comprend un ensemble complet de propositions législatives visant à réduire les émissions de gaz à effet de serre de l'UE d'au moins 55 % d'ici 2030. L'initiative devrait apporter de multiples avantages, notamment une amélioration des résultats environnementaux pour les citoyens, des options renforcées pour les consommateurs et une compétitivité accrue pour l'industrie automobile de l'UE sur le marché mondial. Les tests « Euro 6e-bis » à partir de janvier 2025 étendent les cycles de conduite des VHRE à 2 200 km, augmentant les émissions certifiées et les taxes sur les voitures de société[1]Commission européenne, "Normes CO₂ automobiles Fit-for-55," ec.europa.eu. Le système de crédit sur la moyenne de la flotte en Chine et la règle américaine sur les flottes propres avancées pour les camions de classe 4 à 8 intensifient les pénalités pour les résidus de moteurs à combustion interne, faisant des plateformes VEB dédiées la voie la moins risquée vers la conformité réglementaire.

Transition vers des architectures skateboard dédiées

Le châssis Bedrock de CATL, dévoilé en décembre 2024, intègre le bloc-batterie dans le plancher, offre une distribution de poids optimisée et renforce la rigidité aux chocs latéraux, permettant des habitacles supérieurs flexibles pour les berlines à hayon, les SUV ou les fourgonnettes légères. L'E-GMP de Hyundai Motor Group sous-tend des systèmes de charge double 400 V/800 V et des autonomies de 310 miles, prouvant la viabilité de la production en série[2]CATL, "Présentation du lancement du châssis Bedrock," catl.com. Ces configurations skateboard libèrent le volume intérieur — essentiel pour les fourgonnettes de livraison du dernier kilomètre, où chaque pied cube équivaut à des avantages en termes de densité d'itinéraire. Elles simplifient également l'homologation mondiale, car les structures de collision sont pré-intégrées dans la base. Des annonces de coentreprises, comme en mai 2025, où CATL et Changan Mazda Automobile (Changan Mazda) ont signé un protocole d'accord à Shanghai pour co-développer des véhicules à nouvelle énergie en utilisant le châssis CIIC (châssis intelligent intégré) de CATL et l'expertise manufacturière de Changan Mazda. Ce partenariat soutient la stratégie d'électrification de Changan Mazda et établit une référence en matière d'« intégration technologique et de développement efficace ».

Avantages du coût total de possession pour les flottes commerciales

Rabobank montre que les véhicules utilitaires légers électriques néerlandais offrent le coût total de possession sur cinq ans le plus bas, même avant les incitations. Des études sur les flottes soulignent que la réduction des pièces mobiles entraîne des réductions notables des émissions de CO₂ et des économies de maintenance. De plus, ces études soulignent l'importance de la transition vers des architectures 800 V, qui, bien que bénéfiques, nécessitent des investissements importants dans la formation et le perfectionnement du personnel, ajoutant aux coûts opérationnels. D'ici 2030, Xcel Energy vise à passer à une flotte entièrement électrique grâce à une stratégie de remplacement progressif des camions. Cette démarche souligne la tendance croissante des entreprises à aligner leurs stratégies d'approvisionnement sur les indicateurs clés de performance en matière de durabilité, reflétant un engagement plus large envers la responsabilité environnementale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sécurité thermique des câblages haute tension - emballement thermique | -2.1% | Mondial, avec un impact concentré dans les segments premium | Court terme (≤ 2 ans) |

| Problèmes chroniques de rendement des cellules 4680 dans les gigafactories | -1.8% | Amérique du Nord, avec des implications sur la chaîne d'approvisionnement mondiale | Moyen terme (2-4 ans) |

| Rareté de l'aluminium recyclé de qualité châssis | -1.3% | Mondial, affectant particulièrement les segments sensibles aux coûts | Long terme (≥ 4 ans) |

| Réticence des équipementiers à partager les données de mise à jour à distance | -0.9% | Mondial, concentré dans les marchés automobiles traditionnels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rappels liés à l'emballement thermique du câblage haute tension

Des incidents d'emballement thermique dans les câblages haute tension ont conduit à plusieurs rappels ces dernières années. Ces rappels sont principalement motivés par des préoccupations de sécurité, car l'emballement thermique peut entraîner une surchauffe, des incendies ou d'autres conditions dangereuses. À la suite d'une enquête de la National Highway Traffic Safety Administration (NHTSA), en février 2025, Samsung SDI a rappelé 180 000 blocs-batteries haute tension. Ces blocs étaient installés dans certains véhicules Chrysler, Volkswagen, Audi et Ford en Amérique du Nord, en Europe et en Asie. Dans le cadre d'un rappel mondial, un fabricant suédois retire près de 73 000 véhicules hybrides rechargeables. Les véhicules concernés couvrent diverses séries et ont été distribués dans le monde entier. Le problème survient lorsque ces véhicules sont garés et entièrement chargés ; ils risquent un court-circuit dans leur batterie haute tension. Par précaution, le fabricant conseille aux propriétaires de s'abstenir de charger leurs véhicules. La Chine exige désormais un délai de propagation thermique de cinq minutes, ce qui incite à l'utilisation de couches de polyimide Kapton de DuPont et d'évents de décompression. Ces ajouts de conception augmentent le coût par véhicule mais restent obligatoires pour la crédibilité de la marque[3]Samsung SDI, "Avis de rappel de sécurité," sdi.co.kr.

Problèmes chroniques de rendement des cellules 4680

La ligne Giga Texas de Tesla produit suffisamment de cellules 4680 pour seulement 1 000 Cybertrucks par semaine, limitant les déploiements aux Model 3/Y. Panasonic a reporté sa montée en cadence des cellules 4680 au second semestre 2024, citant des défauts de revêtement à sec de la cathode, même si le format promet 18 % d'économies de coûts. Jusqu'à ce que les rendements se stabilisent, les planificateurs de plateformes se couvrent en s'approvisionnant auprès de deux sources de cellules prismatiques ou en poche, ajoutant de la complexité aux géométries de montage des compartiments à batterie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par propulsion : les VEB ancrent les avantages d'échelle

La taille du marché des plateformes VE pour les VEB représentait 63,15 % de la part des revenus en 2024 et devrait progresser à un TCAC de 25,73 %. Les configurations skateboard exclusivement VEB rationalisent les structures de collision, les faisceaux de câblage et les circuits de refroidissement par rapport aux systèmes bimodaux des VHRE, réduisant les nomenclatures et les temps de cycle en usine. L'Agence internationale de l'énergie note 17 millions de ventes mondiales de voitures électriques en 2024, la Chine contribuant à près de la moitié, alimentant les économies d'échelle automobiles. Euro 6e-bis érode les avantages fiscaux des VHRE et allonge les boucles d'homologation, orientant les dépenses de R&D des équipementiers vers des boîtes à outils centrées sur les VEB. Le consortium MIH de Foxconn attire les marques de milieu de gamme qui cherchent des cadres VEB pré-validés plutôt que d'investir dans des soubassements VHRE sur mesure.

Les VHRE restent attractifs dans les zones à stations de recharge limitées, et les régulateurs les considèrent comme des tampons de conformité aux côtés des VEB jusqu'à ce que les réseaux de recharge rapide se généralisent. Pourtant, la complexité du double groupe motopropulseur ajoute 150 à 200 kg de masse et réduit le volume de chargement, un inconvénient pour les coursiers urbains. À mesure que la parité des coûts des batteries arrive, les feuilles de route des plateformes se bifurquent de plus en plus : skateboard VEB pour le grand public, micro-plateformes à prolongateur d'autonomie pour les cycles d'utilisation ruraux de niche.

Par type de véhicule : les flottes commerciales dépassent l'adoption par les particuliers

Les voitures particulières représentaient 67,38 % de la part du marché des plateformes VE en 2024, reflétant un appétit soutenu des consommateurs pour les VE. Les dérivés berlines et SUV tirent parti de kits d'emboutissage de plancher partagés et d'enceintes de batterie standardisées pour réduire les coûts des variantes.

Néanmoins, les véhicules commerciaux affichent la croissance la plus forte avec un TCAC de 25,31 % grâce à la recharge en dépôt et aux profils d'itinéraires prévisibles. Les bus électriques profitent de cycles d'utilisation élevés ; l'onduleur à trois niveaux d'ABB réduit les pertes harmoniques de 75 %, permettant des blocs-batteries plus compacts par itinéraire. Les équipementiers de fourgonnettes de livraison optimisent la longueur de l'empattement et l'accès à plancher bas pour la densité des colis, plutôt que l'ergonomie passager héritée. Les zones à zéro émission municipales et la ponctualité du commerce électronique alimentent davantage ce volant d'adoption.

Par composant : le carbure de silicium stimule la montée en puissance des systèmes moteurs

Les batteries détenaient 38,11 % des revenus du marché des plateformes VE en 2024, mais leur part diminuera proportionnellement à mesure que le coût par kWh baissera. Les systèmes moteurs devraient atteindre le TCAC le plus élevé de 24,95 % grâce aux onduleurs au carbure de silicium, qui font passer l'efficacité des onduleurs de 96 % à 99,5 % et augmentent l'autonomie de 8 à 10 %.

De plus, la demande croissante de véhicules électriques stimule le besoin d'électronique de puissance efficace et fiable. La technologie au carbure de silicium est essentielle pour rendre les véhicules électriques plus abordables et plus puissants, soutenant la transition vers la mobilité électrique. Le carbure de silicium améliore l'efficacité énergétique et la gestion thermique, permettant une charge plus rapide et des conceptions de véhicules électriques compactes et rentables avec des autonomies plus longues. Ses propriétés uniques, comme une bande interdite plus large, lui permettent de gérer des tensions et des charges de puissance élevées, tandis qu'une conductivité thermique élevée le rend résistant à la chaleur et idéal pour les applications à haute température.

Par opérateur : les services de flotte et de rétrofit prospèrent

Les équipementiers ont sécurisé 54,74 % des revenus des opérateurs en 2024, mais la cohorte à la croissance la plus rapide est celle des opérateurs de flottes et des entreprises de rétrofit avec un TCAC de 25,11 %. Uber a pré-commandé 100 000 berlines BYD et a regroupé des contrats de service, tandis que les programmes de robotaxis Lucid-Nuro mêlent des intérieurs de luxe à des pods de conduite autonome de niveau 4.

Les entreprises de rétrofit électrifient les camions-boîtes diesel en utilisant des tunnels de batterie standardisés et des essieux électriques enfichables, monétisant les zones à faibles émissions en ville. Les usines de contrats multi-équipementiers de Magna réduisent les risques liés aux fluctuations de volume pour les jeunes entreprises, et la place de marché SDVerse de GM avec Wipro permet des ventes additionnelles de services à distance sur des flottes de marques mixtes.

Par type de plateforme : les outillages modulaires ouvrent l'étendue du portefeuille

Les plateformes VE dédiées représentaient 63,19 % des revenus en 2024 : le skateboard de Tesla, l'E-GMP de Hyundai Motor Group et l'e-Platform 3.0 de BYD illustrent des conceptions à partir d'une feuille blanche. Pourtant, les plateformes modulaires, croissant à un TCAC de 24,15 %, permettent à un seul soubassement certifié aux chocs de générer des berlines à hayon, des coupés ou des fourgonnettes à cabine avancée grâce à des entretoises d'empattement et des inserts de longueur de bloc-batterie.

Le cadre MIH ouvert de Foxconn illustre la « fonction en tant que produit », découplant les ensembles de fonctionnalités logicielles des cycles matériels. Les plateformes flexibles, encore compatibles avec les moteurs à combustion interne, persistent principalement pour les relifts sur les marchés émergents ; leur croissance est à la traîne car les coûts de double homologation dépassent les revenus marginaux.

Analyse géographique

L'Asie-Pacifique a conservé 39,16 % de part de marché en 2024, la Chine expédiant 4,27 millions de VE contre 1,79 million au total mondial pour Tesla. Le châssis Bedrock de CATL et les chaînes d'approvisionnement locales en 800 V compriment les coûts de nomenclature et permettent des crossovers compacts à moins de 25 000 USD. Le Japon et la Corée du Sud contribuent des intergiciels pour les véhicules à définition logicielle ; les piles SDV communes Nissan-Honda visent des lancements en 2026. Les incitations FAME-III de l'Inde et les perspectives de TCAC de 16 à 39 % pour l'Asie du Sud-Est élargissent le volume adressable régional.

L'Amérique du Sud domine le classement de croissance avec un TCAC de 24,87 %. Les ventes de véhicules rechargeables au Brésil ont augmenté de 90 % pour atteindre 177 360 unités en 2024, portées par des importations de batteries sans droits de douane jusqu'à fin 2025 et la hausse des prix de l'essence. La flotte de 5 950 VE de l'Uruguay mène la pénétration par habitant, et l'Amérique du Sud compte désormais plus de 4 000 chargeurs publics qui sous-tendent l'économie de l'électrification des flottes.

L'Europe commande le volume grâce à la conformité Euro 6e-bis et à des gigafactories bien établies, tandis que l'Amérique du Nord bénéficie des crédits fiscaux pour la fabrication nationale et de la règle américaine sur les flottes propres. Le Moyen-Orient et l'Afrique, portés par l'adoption de la norme Euro 6b aux Émirats arabes unis, ouvrent des opportunités d'espace blanc pour les plateformes VE en kit expédiées en CKD. L'adoption régionale dépend de la densité des chargeurs, des parts d'énergie renouvelable dans le réseau et des règles de contenu local qui façonnent l'économie unitaire.

Paysage concurrentiel

La concentration du marché est modérée, les équipementiers établis partageant la scène avec des fabricants sous contrat et des perturbateurs technologiques. L'avance précoce du skateboard de Tesla est confrontée au volume d'un million d'unités de BYD et à son approvisionnement en batteries intégré verticalement. La participation de 5 milliards USD de Volkswagen Group dans Rivian signale que les acteurs historiques investissent dans des plateformes axées sur le logiciel. Magna fournit des soubassements pour les modèles Fisker et Mercedes EQ, démontrant la trajectoire de la « construction à façon ». Foxconn tire parti de son échelle dans les smartphones pour proposer des cadres VE ouverts, séduisant les marques de rang 2 qui manquent de capital pour des conceptions à partir d'une feuille blanche.

Les jeunes entreprises ciblent des charges utiles de niche — Arrival dans les fourgonnettes du dernier kilomètre et Volta dans les camions de distribution — mais beaucoup pivotent vers la concession de licences de propriété intellectuelle ou le partenariat avec des assembleurs sous contrat lorsque le financement des dépenses d'investissement se resserre. Des fonctionnalités à définition logicielle telles que le préconditionnement de la batterie ou la vectorisation du couple sont monétisées après la vente, déstabilisant davantage les modèles de profit basés uniquement sur le matériel.

Les rappels de sécurité liés aux incidents d'emballement thermique font de la maîtrise de l'ingénierie cellule-à-pack un facteur de différenciation en termes de réputation. Dans l'ensemble, les gagnants fusionnent la connaissance de la chimie des batteries, l'échelle des gigafactories et les feuilles de route logicielles à distance qui étendent la capture de profit au-delà de la vente initiale du véhicule.

Leaders du secteur des plateformes VE

Volkswagen Group

Tesla

BYD Auto

SAIC Motor

Hyundai Motor Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Mahindra & Mahindra prévoit de lancer une nouvelle plateforme multi-énergie pour véhicules, probablement appelée « Nu », en août 2025. Cette plateforme prendra en charge les véhicules à combustion interne, hybrides et électriques.

- Mai 2025 : CATL s'est associé à Changan Mazda pour co-développer des VEB sur le châssis Bedrock de CATL, élargissant la pénétration de la plateforme en tant que service.

- Janvier 2024 : Tata Motors a dévoilé sa dernière plateforme, Acti.ev, dédiée à la mobilité électrique. Cette plateforme innovante marque le début du parcours de Tata Motors dans le domaine des véhicules entièrement électriques. L'architecture « skateboard » de la plateforme a fait ses débuts avec la Punch.ev, adoptée ensuite par d'autres modèles, dont les versions électriques de la Curvv, de la Sierra et de la Harrier de Tata Motors.

- Janvier 2024 : Stellantis N.V. a présenté STLA Large, une plateforme polyvalente entièrement électrique conçue pour divers véhicules ciblant les segments D et E mondiaux.

Portée du rapport mondial sur le marché des plateformes VE

| Véhicules électriques à batterie (VEB) |

| Véhicules hybrides rechargeables (VHRE) |

| Véhicules électriques hybrides (VEH) |

| Véhicules électriques à pile à combustible (VEPC) |

| Voiture particulière | Berlines à hayon |

| Berlines | |

| Véhicules utilitaires (SUV/MUV) | |

| Véhicule commercial | Camions électriques |

| Bus électriques | |

| Fourgonnettes électriques / Camionnettes |

| Systèmes de suspension |

| Systèmes de direction |

| Systèmes moteurs |

| Batteries |

| Systèmes de freinage |

| Châssis |

| Autre composant |

| Équipementiers |

| Fabricants sous contrat / Intégrateurs |

| Jeunes entreprises / Développeurs de technologies |

| Opérateurs de flottes et entreprises de rétrofit |

| Autres |

| Plateforme VE dédiée |

| Plateforme flexible |

| Plateforme modulaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par propulsion | Véhicules électriques à batterie (VEB) | |

| Véhicules hybrides rechargeables (VHRE) | ||

| Véhicules électriques hybrides (VEH) | ||

| Véhicules électriques à pile à combustible (VEPC) | ||

| Par type de véhicule | Voiture particulière | Berlines à hayon |

| Berlines | ||

| Véhicules utilitaires (SUV/MUV) | ||

| Véhicule commercial | Camions électriques | |

| Bus électriques | ||

| Fourgonnettes électriques / Camionnettes | ||

| Par composant | Systèmes de suspension | |

| Systèmes de direction | ||

| Systèmes moteurs | ||

| Batteries | ||

| Systèmes de freinage | ||

| Châssis | ||

| Autre composant | ||

| Par opérateur | Équipementiers | |

| Fabricants sous contrat / Intégrateurs | ||

| Jeunes entreprises / Développeurs de technologies | ||

| Opérateurs de flottes et entreprises de rétrofit | ||

| Autres | ||

| Par type de plateforme | Plateforme VE dédiée | |

| Plateforme flexible | ||

| Plateforme modulaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des plateformes VE ?

La taille du marché des plateformes VE a atteint 19,86 milliards USD en 2025.

À quelle vitesse le marché des plateformes VE devrait-il croître ?

Il est prévu de progresser à un TCAC de 24,01 %, atteignant 58,26 milliards USD d'ici 2030.

Quelle région domine les revenus des plateformes VE ?

L'Asie-Pacifique est en tête avec 39,16 % de part de marché, portée principalement par la chaîne d'approvisionnement intégrée de la Chine.

Pourquoi les véhicules commerciaux sont-ils l'application à la croissance la plus rapide ?

Les opérateurs de flottes réalisent désormais un coût total de possession plus faible pour les camionnettes légères et les fourgonnettes électriques, poussant un TCAC de 25,31 % pour les plateformes de véhicules commerciaux.

Quelle tendance technologique stimule la demande de systèmes moteurs ?

Les onduleurs au carbure de silicium offrent jusqu'à 8 % de gains d'autonomie et une efficacité de 99,5 %, soutenant un TCAC de 24,95 % pour les systèmes moteurs.

Qui sont les acteurs clés qui façonnent les futures normes de plateformes ?

BYD, Tesla, CATL, le consortium MIH de Foxconn, Magna et les collaborations Rivian-Volkswagen Group sont les principaux influenceurs grâce à leur échelle, leur intégration des batteries et leurs capacités à définition logicielle.

Dernière mise à jour de la page le: