Taille et Part du Marché des Services de Recharge pour VE

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

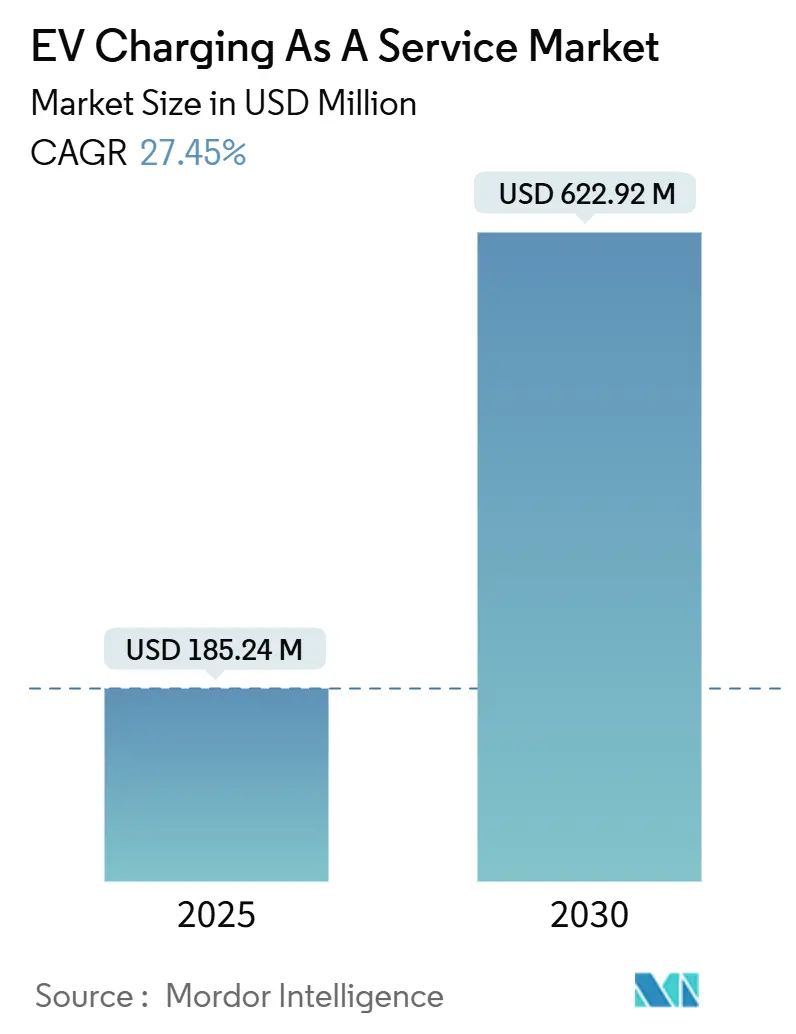

| Taille du Marché (2025) | 185.24 Millions de dollars américains |

| Taille du Marché (2030) | 622.92 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 27.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

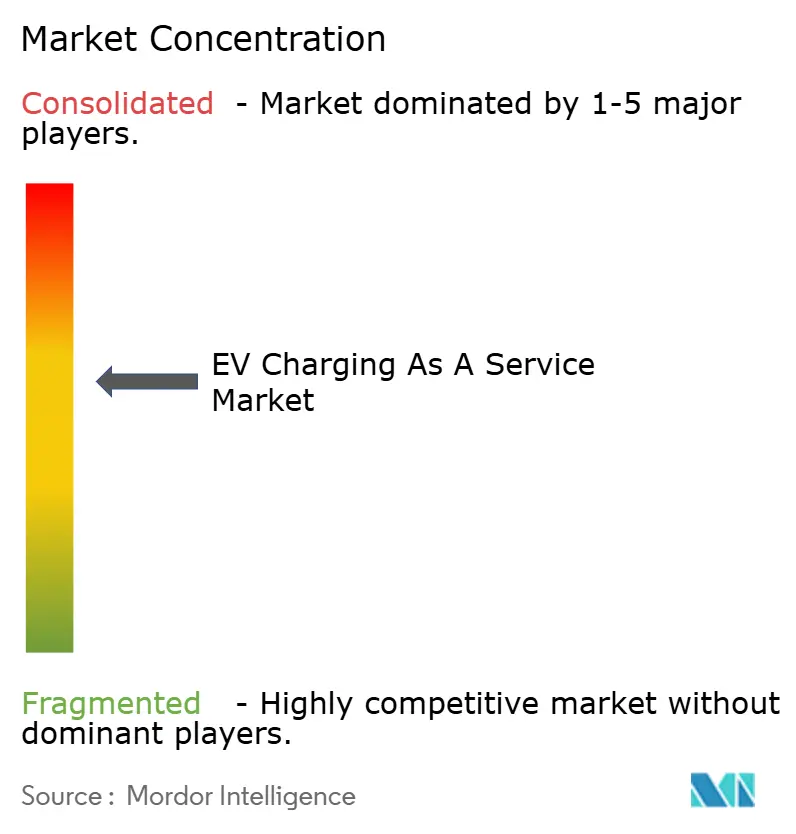

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Recharge pour VE par Mordor Intelligence

La taille du marché des services de recharge pour VE s'élevait à 185,24 millions USD en 2025 et devrait atteindre 622,92 millions USD d'ici 2030, générant un CAGR de 27,45 % qui reflète la préférence croissante pour les modèles de recharge basés sur les services plutôt que la propriété directe d'infrastructures. Les aides fédérales, le financement par abonnement et le déploiement rapide de corridors élargissent régulièrement la base de clientèle adressable, tandis que les solutions mobiles à la demande suppriment les contraintes d'implantation pour les premiers adoptants. Les opérateurs de flottes citent la prévisibilité des charges d'exploitation, l'accès aux équipements les plus récents et le transfert des risques vers les prestataires de services comme avantages clés qui accélèrent la signature de contrats avec les entreprises, les municipalités et les acteurs de la logistique. Parallèlement, les systèmes de classe mégawatt réduisent les temps d'immobilisation des véhicules lourds, soutenant des cas d'usage auparavant non rentables. Une consolidation est attendue à mesure que les exigences en capital pour les actifs ultra-rapides augmentent, mais le marché des services de recharge pour VE reste fragmenté, laissant de la place aux spécialistes régionaux et aux acteurs technologiques disruptifs.

Points Clés du Rapport

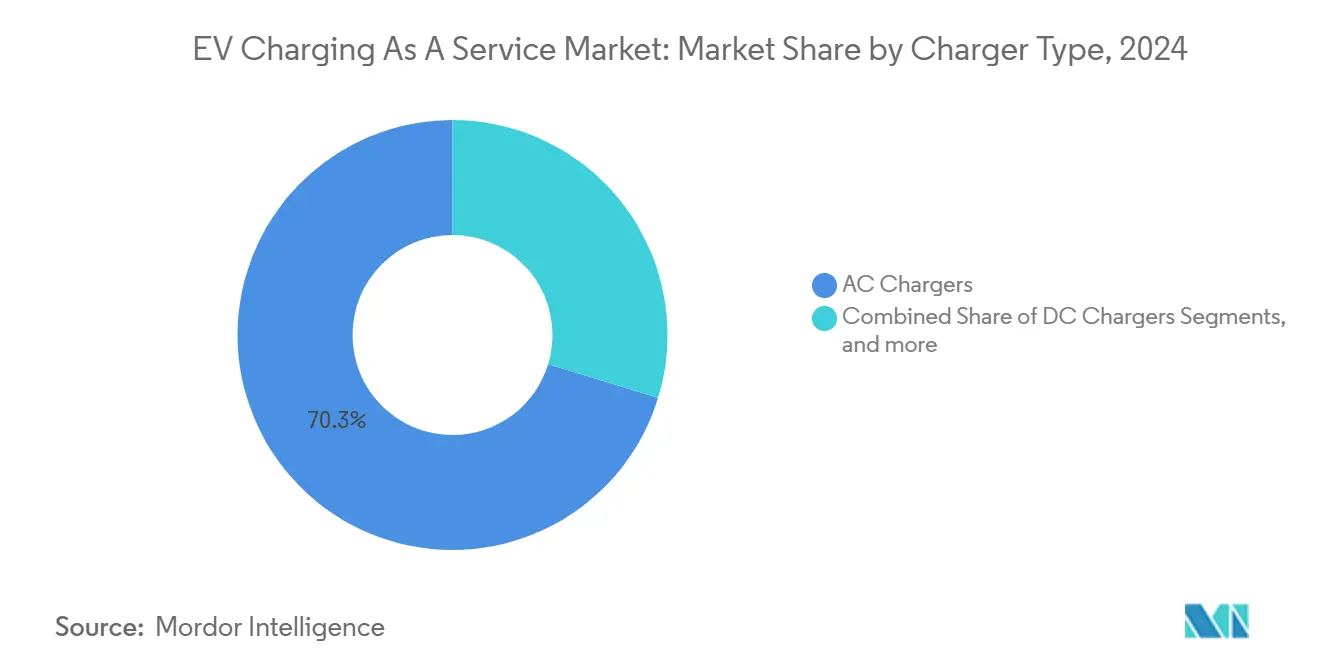

- Par type de chargeur, les chargeurs CA détenaient 70,28 % de la part du marché des services de recharge pour VE en 2024, tandis que les chargeurs rapides CC devraient progresser à un CAGR de 28,78 % jusqu'en 2030.

- Par type de service de flotte, les véhicules d'entreprise et les parcs automobiles représentaient la plus grande part de 29,25 % du marché des services de recharge pour VE en 2024, tandis que les flottes de livraison et de logistique affichent le CAGR le plus élevé du marché à 27,53 % jusqu'en 2030.

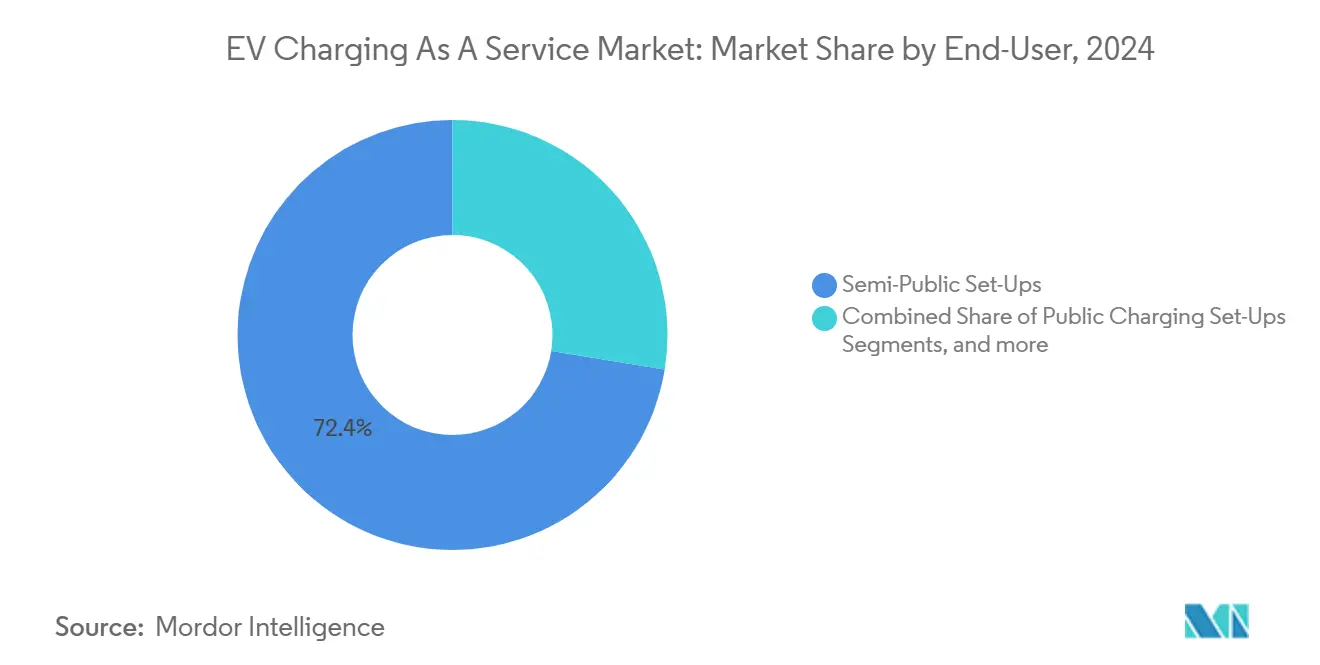

- Par utilisation finale, les installations semi-publiques ont capté 72,43 % de la taille du marché des services de recharge pour VE en 2024 ; la recharge mobile à la demande enregistre le CAGR le plus élevé à 27,82 % jusqu'en 2030.

- Par puissance de sortie, les bornes de niveau 1 dominaient, avec 79,82 % de la part du marché des services de recharge pour VE en 2024, mais les systèmes haute puissance (supérieure à 150 kW) ont affiché le CAGR le plus fort à 28,69 % sur la période de prévision.

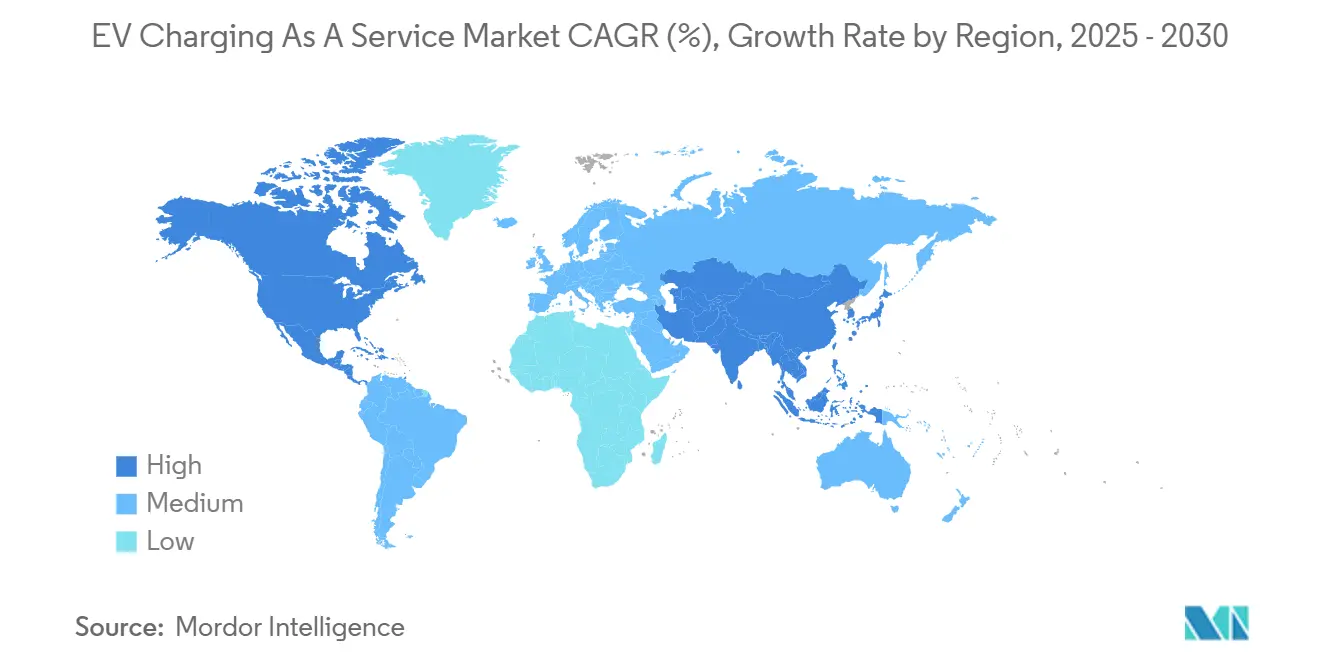

- Par géographie, l'Amérique du Nord était en tête avec 45,38 % des revenus 2024 du marché des services de recharge pour VE, tandis que l'Asie-Pacifique devrait se développer au CAGR le plus élevé de 29,23 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Services de Recharge pour VE

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Engagements d'Électrification des Flottes | +5.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Subventions et Obligations pour la Recharge Publique | +4.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Expansion des Corridors de Recharge Rapide CC | +3.8% | Amérique du Nord et UE en priorité, Asie-Pacifique en émergence | Moyen terme (2 à 4 ans) |

| Modèles CaaS par abonnement | +3.4% | Mondial, particulièrement dans les marchés développés | Moyen terme (2 à 4 ans) |

| Recharge Mobile à la Demande | +2.9% | Mondial, avec adoption précoce dans les centres urbains | Court terme (≤ 2 ans) |

| Économies liées aux Micro-Réseaux et au Stockage | +2.7% | Mondial, avec un accent sur les corridors à forte demande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Engagements des Entreprises en Matière d'Électrification des Flottes

Plus de 120 entreprises de l'initiative EV100 se sont engagées à passer aux véhicules électriques d'ici 2030, générant une demande pluriannuelle prévisible pour les abonnements de recharge[1]"Rapport sur les Progrès et les Perspectives d'EV100 2025,", The Climate Group, theclimategroup.org. En Inde, Zomato et Flipkart s'apprêtent à déployer une flotte importante de deux- et trois-roues électriques, soulignant la demande de solutions CaaS (recharge en tant que service) adaptées aux types de véhicules régionaux et aux habitudes de vie locales. Cette initiative reflète l'accent croissant mis sur le transport durable et la nécessité d'une infrastructure soutenant les exigences spécifiques des véhicules électriques sur le marché indien. En se concentrant sur des offres différenciées, ces entreprises visent à relever des défis tels que l'accessibilité à la recharge, la compatibilité des véhicules et l'efficacité opérationnelle, qui sont essentiels pour l'adoption généralisée de la mobilité électrique dans le pays.

Subventions Gouvernementales et Obligations pour le Déploiement de la Recharge Publique

Au cours des cinq prochaines années, le programme d'Infrastructure Nationale pour les Véhicules Électriques (NEVI) établira un réseau national de recharge rapide, soutenant l'adoption des VE. Ces investissements fournissent aux flottes une infrastructure de recharge fiable et aux prestataires de services des revenus stables et pluriannuels grâce aux contrats de location de sites et de maintenance. Cette initiative vise à améliorer l'accessibilité et la commodité de la recharge pour VE à travers les États-Unis.

De même, le Règlement européen sur l'Infrastructure pour Carburants Alternatifs fixe des objectifs de densité obligatoires pour attirer les investissements privés et construire un réseau de recharge complet, garantissant un accès fiable aux utilisateurs de VE. Le règlement accélère le déploiement de l'infrastructure de recharge en ancrant les capitaux privés, faisant progresser le transport durable. Des programmes étatiques comme le Programme de Transport Propre de Californie soutiennent davantage ces efforts en finançant la formation de la main-d'œuvre pour améliorer l'efficacité et la disponibilité des actifs de recharge, garantissant la fiabilité tout en créant des opportunités d'emploi et en favorisant la croissance de l'écosystème des VE.

Modèles de Financement CaaS par Abonnement

Dans le cadre d'accords types de quatre à sept ans, les prestataires absorbent tous les coûts d'installation, de logiciel et d'exploitation et de maintenance en échange d'un abonnement mensuel, éliminant les dépenses d'investissement initiales pour les gestionnaires de flottes[2]"Modèles de Financement CaaS Expliqués,", Advanced Energy, advancedenergy.org. La consolidation par Volkswagen de ses unités LOGPAY et Elli au sein d'Elli Mobility GmbH montre comment les constructeurs automobiles regroupent les paiements, l'énergie et les services de données pour sécuriser les revenus en aval. Les contrats d'achat coopératifs utilisés par les municipalités des États-Unis rationalisent les achats et agrègent la demande, offrant au marché des services de recharge pour VE des structures de contrats évolutives et reproductibles.

Les Services de Recharge Mobile à la Demande Gagnent du Terrain

La confiance des investisseurs dans les modèles flexibles se manifeste clairement avec le dernier investissement de SparkCharge. Ce financement propulse la croissance de sa plateforme de soutien aux flottes mobiles, conçue pour apporter l'énergie aux véhicules, et non l'inverse. Ces services trouvent faveur dans les villes animées, où des défis tels que les autorisations, l'espace limité et les mises à niveau du réseau entravent les installations fixes. Le modèle de tarification à l'usage (PAYG) permet aux opérateurs de naviguer dans la période de transition avant l'établissement d'une infrastructure permanente. Parallèlement, des frais de commodité premium renforcent les marges des prestataires. De plus, les fonctionnalités d'échange de batteries minimisent les temps d'arrêt pour les flottes de deux- et trois-roues prédominantes en Asie.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'Investissement Élevées pour les Chargeurs Rapides et le Réseau | -3.8% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Lacunes d'Interopérabilité des Standards de Connecteurs | -2.9% | Amérique du Nord en priorité, implications mondiales | Court terme (≤ 2 ans) |

| Pénurie de Techniciens Certifiés | -2.1% | Mondial, aiguë dans les marchés ruraux et émergents | Long terme (≥ 4 ans) |

| Volatilité des Tarifs de Pointe pour les Opérateurs CaaS | -1.7% | Mondial, impact le plus élevé dans les marchés dérégulés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Élevées pour les Chargeurs Rapides et les Mises à Niveau du Réseau

Dans les régions sensibles aux coûts, le déploiement de sites haute puissance individuels est souvent retardé en raison de la nécessité d'investissements importants dans les équipements et les mises à niveau des services publics. Ces retards peuvent entraver l'adoption d'infrastructures de recharge avancées, essentielles pour soutenir la demande croissante de véhicules électriques. D'ici 2030, l'Europe aura besoin d'une augmentation substantielle des prises publiques et de dépôt pour répondre aux besoins de recharge des camions induits par la transition vers des flottes électriques. Cependant, les longs processus d'approbation et les frais d'interconnexion élevés créent des défis importants, compliquant davantage les calendriers de déploiement. En Californie, la réémergence des charges de demande des services publics souligne le besoin pressant de solutions efficaces de gestion de charge et de stockage d'énergie. Ces mesures sont essentielles pour garantir que les coûts au kilowattheure restent prévisibles et pour soutenir la viabilité économique des infrastructures de recharge haute puissance.

Lacunes d'Interopérabilité (CCS contre NACS contre CHAdeMO)

La fragmentation matérielle oblige les flottes à stocker des adaptateurs ou des distributeurs à double standard. La publication par la SAE du connecteur J3400 NACS et la décision de Tesla d'ouvrir ses Superchargeurs à d'autres constructeurs constituent des avancées positives, mais la période de transition accroît la complexité des stocks et de la maintenance [3]"Publication des Normes J3400 et J3271,", SAE International, sae.org. La stratégie « Omni Port » de ChargePoint cherche à pérenniser les sites, mais les décisions d'achat restent délicates jusqu'à ce qu'un format s'impose.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Chargeur : La Domination du CA Face à la Disruption Haute Puissance

Les chargeurs CA ont conservé une part de 70,28 % du marché des services de recharge pour VE en 2024, ancrée par des unités de niveau 1 peu coûteuses adaptées aux temps d'immobilisation nocturne en dépôt. Pourtant, la taille du marché des services de recharge pour VE pour les solutions CC rapides se développe à un CAGR de 28,78 % jusqu'en 2030, portée par les flottes logistiques qui mesurent les temps d'arrêt en minutes et non en heures. Des tapis sans fil statiques et des coupleurs automatisés sous caisse commencent à apparaître dans les dépôts de transport en commun, facilitant les flux de travail des conducteurs et permettant des opérations quasi sans intervention manuelle.

Le marché des services de recharge pour VE voit apparaître des distributeurs mégawatt prototypes tels que le MCS1200 d'ABB, capables de recharger un camion de classe 8 de 20 % à 80 % en environ 30 minutes. À mesure que les normes de connecteurs se stabilisent, de nombreux dépôts câblent pour de futurs armoires de 1 MW même lors de l'installation de bornes de puissance inférieure, signalant une confiance dans l'électrification des cycles d'utilisation à long terme.

Par Type de Service de Flotte : La Montée en Puissance de la Logistique Défie la Domination des Entreprises

Les véhicules d'entreprise et les parcs automobiles ont capté une part de 29,25 % du marché des services de recharge pour VE en 2024, car les responsables du développement durable pouvaient immédiatement exploiter les parkings d'entreprise pour accueillir des chargeurs et assurer une utilisation interne. Cependant, la part du marché des services de recharge pour VE détenue par les flottes de livraison et de logistique augmentera rapidement à mesure que le commerce en livraison le jour même explose dans les zones urbaines, avec un CAGR de 27,53 % jusqu'en 2030. Les contrats intègrent de plus en plus des tableaux de bord de gestion de l'énergie qui répartissent les coûts par conducteur ou par itinéraire — des fonctionnalités prisées par les opérateurs du commerce électronique en quête de transparence.

Les flottes municipales de bus et de collecte des ordures ajoutent une demande de base stable grâce à des achats pluriannuels liés aux cycles budgétaires. Les géants asiatiques de la livraison à deux roues adoptent des pods d'échange de batteries, montrant que les modèles de service diffèrent selon la catégorie de véhicule. Pourtant, tous relèvent du périmètre en expansion du marché des services de recharge pour VE.

Par Utilisation Finale : Les Installations Semi-Publiques Stimulent la Demande Actuelle

Les installations semi-publiques ont représenté 72,43 % de la part du marché des services de recharge pour VE en 2024, car l'accès peut être limité aux employés ou aux clients payants, maintenant une utilisation élevée et un faible vandalisme. Néanmoins, la recharge mobile à la demande a enregistré le CAGR le plus rapide à 27,82 %, reflétant l'attrait d'un ravitaillement indépendant de la localisation pour les flottes en transition.

Bien que les stations publiques soient essentielles pour la couverture des corridors, leur taux d'utilisation est souvent faible dans les premières années, ce qui présente des risques pour les opérateurs qui se concentrent uniquement sur elles. Ces stations sont cruciales pour soutenir les trajets longue distance et garantir une accessibilité généralisée. Néanmoins, les taux d'adoption plus lents dans les premières étapes peuvent entraîner une sous-utilisation, affectant la rentabilité et l'efficacité opérationnelle.

En revanche, les transporteurs de colis préfèrent de plus en plus les modèles exclusivement en dépôt, leur permettant de faire passer les camions par un seul endroit chaque nuit. Cette approche simplifie la gestion de charge et facilite l'intégration transparente de sources d'énergie renouvelables, telles que l'énergie solaire ou éolienne, dans leurs opérations. De plus, les modèles exclusivement en dépôt réduisent la dépendance à l'infrastructure publique, offrant un meilleur contrôle sur les calendriers de recharge et les coûts opérationnels.

Par Puissance de Sortie : Les Systèmes Haute Puissance Reconfigurent les Opérations de Flotte

Les bornes de niveau 1, peu coûteuses et compatibles avec le réseau, représentaient 79,82 % de la part du marché des services de recharge pour VE en 2024, un chiffre qui devrait diminuer à mesure que les cycles d'utilisation se resserrent. Les distributeurs haute puissance supérieurs à 150 kW affichent le CAGR le plus rapide à 28,69 % jusqu'en 2030, reflétant la façon dont la recharge mégawatt réduit les temps d'immobilisation pour le fret lourd. La taille du marché des services de recharge pour VE liée aux armoires « rapides » de 50 à 150 kW reste solide pour les fourgons de livraison régionaux qui ont besoin de recharges en milieu de journée sans les tarifs mégawatt complets.

Les fabricants de matériel conçoivent des armoires avec des modules de puissance interchangeables, permettant aux opérateurs de démarrer à 300 kW et d'évoluer jusqu'à 1 MW à mesure que les technologies de batteries de véhicules progressent. Cette approche modulaire préserve le capital en permettant des investissements progressifs et garantit que le site reste adaptable aux développements technologiques futurs. En intégrant une telle flexibilité, les opérateurs peuvent répondre efficacement à l'évolution des besoins énergétiques sans nécessiter de refonte complète de l'infrastructure.

Analyse Géographique

L'Amérique du Nord a conservé une part de 45,38 % du marché des services de recharge pour VE en 2024, soutenue par la Loi sur l'Investissement dans les Infrastructures et l'Emploi, les crédits de la Loi sur la Réduction de l'Inflation et des collaborations privées telles que l'ouverture des Superchargeurs de Tesla à d'autres constructeurs automobiles, avec des investissements projetés dans les frais de réseau annuels d'ici 2030. La couverture des corridors répond désormais à l'objectif d'espacement des chargeurs rapides tous les 80 km sur la plupart des autoroutes prioritaires, réduisant le risque d'autonomie pour le fret interétatique et augmentant les volumes de transactions au sein du marché des services de recharge pour VE.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 29,23 % pendant la période de prévision, portée par les avantages de coûts de fabrication, les mandats nationaux d'électrification et l'ampleur considérable des flottes de deux- et trois-roues. La Chine accueille la majorité des chargeurs publics mondiaux, offrant aux prestataires de services un potentiel massif d'agrégation de charge. Des entreprises indiennes comme Zomato sont à la pointe de l'adoption par les entreprises de VE légers qui s'appuient sur des chargeurs de dépôt compacts ou des kiosques d'échange de batteries. Des financiers internationaux tels que HSBC ont commencé à garantir des conversions de flottes en Asie du Sud-Est, indiquant une confiance croissante dans la visibilité des flux de trésorerie pour le marché des services de recharge pour VE.

L'Europe combine une infrastructure mature avec des objectifs ambitieux, notamment le plan de l'Allemagne visant à améliorer significativement les transports en commun d'ici 2030. Le Règlement sur l'Infrastructure pour Carburants Alternatifs fixe une couverture minimale uniforme, et des coentreprises pour le transport lourd telles que Milence prévoient 1 700 sites haute puissance pour camions, soulignant un virage vers des normes d'itinérance et de facturation paneuropéennes. Bien que les vents contraires économiques puissent tempérer les mises à niveau à court terme, le commerce électronique transfrontalier maintient un taux d'utilisation élevé dans les hubs établis.

Paysage Concurrentiel

La fragmentation régionale persiste, mais plusieurs tendances pointent vers une consolidation. Les majors de l'énergie Shell et BP lient leurs investissements en actifs à des portefeuilles de vente au détail d'énergie, tandis que des constructeurs automobiles comme Volkswagen intègrent les paiements de mobilité dans des marques de recharge captives pour conserver les revenus sur le cycle de vie. L'« Omni Port » de ChargePoint illustre la différenciation via un matériel acceptant tous les connecteurs grand public, atténuant le risque de transition pour les flottes.

Le leadership technologique se mesure de plus en plus en kilowatts de pointe ; le MCS1200 d'ABB et le prototype de 1 MW de Siemens valident la maturité commerciale pour le transport de classe 8.

Étant donné que les principaux acteurs représentent encore une part significative des revenus mondiaux, les annonces de partenariats impliquent souvent des licences croisées de logiciels ou le co-développement de corridors, signalant un marché où la collaboration compense l'intensité capitalistique. Les investisseurs s'attendent à ce que l'échelle et la disponibilité soient les facteurs déterminants lors du renouvellement des contrats.

Leaders du Secteur des Services de Recharge pour VE

ChargePoint Holdings Inc.

Shell Recharge Solutions

Tesla Inc.

ABB Ltd.

BP Pulse (Chargemaster Limited)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : SparkCharge a obtenu 30,5 millions USD pour développer ses flottes de recharge mobile. L'entreprise vise à renforcer sa capacité opérationnelle et à répondre à la demande croissante de services de ravitaillement adaptables. Le financement permettra à l'entreprise de développer son infrastructure, d'améliorer l'efficacité des services et de répondre aux besoins croissants des utilisateurs de véhicules électriques à la recherche de solutions de recharge pratiques et flexibles.

- Avril 2025 : ABB E-mobility a dévoilé le chargeur mégawatt MCS1200, les unités tout-en-un A200/300 et le distributeur ChargeDock, élargissant les solutions pour les flottes légères et lourdes.

- Janvier 2025 : Volkswagen a fusionné LOGPAY Transport Services et les actifs d'Elli, formant Elli Mobility GmbH pour unifier les services de recharge et de paiement à travers l'Europe.

Portée du Rapport sur le Marché Mondial des Services de Recharge pour VE

| Chargeurs CA |

| Chargeurs Rapides CC |

| Chargeurs Sans Fil / Inductifs |

| Véhicules d'Entreprise et Parcs Automobiles |

| Flottes de Livraison et de Logistique |

| Flottes de Passagers (Covoiturage, Location) |

| Flottes Municipales et de Transport en Commun |

| Installations Semi-Publiques (Entreprises, Commerce de Détail) |

| Installations de Recharge Publiques (Autoroutes, Zones Urbaines) |

| Recharge en Dépôt / Hub de Flotte |

| Recharge Mobile à la Demande |

| Niveau 1 / CA (Inférieur à 22 kW) |

| Niveau 2 (22 - 50 kW) |

| Rapide (50 - 150 kW) |

| Haute Puissance (Supérieure à 150 kW) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Norvège | |

| Suède | |

| Danemark | |

| Pologne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Afrique du Sud | |

| Égypte | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Chargeur | Chargeurs CA | |

| Chargeurs Rapides CC | ||

| Chargeurs Sans Fil / Inductifs | ||

| Par Type de Service de Flotte | Véhicules d'Entreprise et Parcs Automobiles | |

| Flottes de Livraison et de Logistique | ||

| Flottes de Passagers (Covoiturage, Location) | ||

| Flottes Municipales et de Transport en Commun | ||

| Par Utilisation Finale | Installations Semi-Publiques (Entreprises, Commerce de Détail) | |

| Installations de Recharge Publiques (Autoroutes, Zones Urbaines) | ||

| Recharge en Dépôt / Hub de Flotte | ||

| Recharge Mobile à la Demande | ||

| Par Puissance de Sortie | Niveau 1 / CA (Inférieur à 22 kW) | |

| Niveau 2 (22 - 50 kW) | ||

| Rapide (50 - 150 kW) | ||

| Haute Puissance (Supérieure à 150 kW) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Norvège | ||

| Suède | ||

| Danemark | ||

| Pologne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Égypte | ||

| Maroc | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des services de recharge pour VE en 2025 ?

Il est évalué à 185,24 millions USD et devrait croître jusqu'à 622,92 millions USD d'ici 2030.

Quel segment de flotte se développe le plus rapidement ?

Les flottes de livraison et de logistique affichent un CAGR de 27,53 % jusqu'en 2030, le plus rapide parmi tous les segments.

Quelle catégorie de puissance gagne des parts le plus rapidement ?

Les chargeurs d'une puissance supérieure à 150 kW affichent le CAGR le plus élevé à 28,69 % alors que les opérateurs cherchent à réduire les temps d'immobilisation.

Pourquoi l'Amérique du Nord est-elle en tête en termes de revenus ?

Le financement fédéral, les mandats de durabilité des entreprises et la couverture des corridors de recharge rapide ont ensemble généré 45,38 % des revenus 2024 dans la région.

Quel rôle jouent les modèles par abonnement ?

Les contrats de quatre à sept ans transfèrent les coûts d'installation, de maintenance et de mise à niveau aux prestataires, offrant aux flottes des dépenses mensuelles prévisibles.

Comment les tarifs de pointe élevés sont-ils atténués ?

L'association des chargeurs avec un stockage sur site et une gestion intelligente de l'énergie lisse les profils de charge et protège les opérateurs des charges de demande.

Dernière mise à jour de la page le: