Taille et Part du Marché des Connecteurs VE

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.27 Milliards de dollars |

| Taille du Marché (2030) | 4.81 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.48% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Connecteurs VE par Mordor Intelligence

La taille du marché des connecteurs VE s'élevait à 2,27 milliards USD en 2025 et devrait atteindre 4,81 milliards USD d'ici 2030, progressant à un CAGR de 16,48% sur la période de prévision. La pression constante des gouvernements pour réduire les émissions des véhicules, la commercialisation rapide des groupes motopropulseurs 800 V et plus, ainsi que les règles de sécurité obligatoires relatives à la boucle de verrouillage haute tension (HVIL) augmentent la valeur des connecteurs par véhicule. Les équipementiers (OEM) passent des faisceaux de câbles étendus à des architectures électriques et électroniques (E/E) zonales, qui favorisent les liaisons carte à carte compactes et stimulent la demande de connecteurs de signaux haute densité. La migration vers la norme de charge nord-américaine (NACS) et l'adoption parallèle de systèmes mégawatts dans les flottes de véhicules lourds consolident les variantes d'interface, permettant aux fournisseurs d'étendre les outillages de précision sur des volumes plus importants.

Points Clés du Rapport

- Par type de propulsion, les véhicules électriques à batterie (VEB) représentaient 68,42% de la taille du marché des connecteurs VE en 2024, tandis que les véhicules électriques à pile à combustible (VPAC) devraient se développer à un CAGR de 27,53% entre 2025 et 2030.

- Par type de connexion, le fil à fil détenait une part de 36,87% de la taille du marché des connecteurs VE en 2024 ; la carte à carte devrait progresser à un CAGR de 22,11% jusqu'en 2030.

- Par tension, les connecteurs haute tension représentaient 52,18% de la taille du marché des connecteurs VE en 2024 et croissent à un CAGR de 19,46%.

- Par composant, les bornes contribuaient à une part de 29,27% en 2024, tandis que les mécanismes de verrouillage devraient croître à un CAGR de 18,03%.

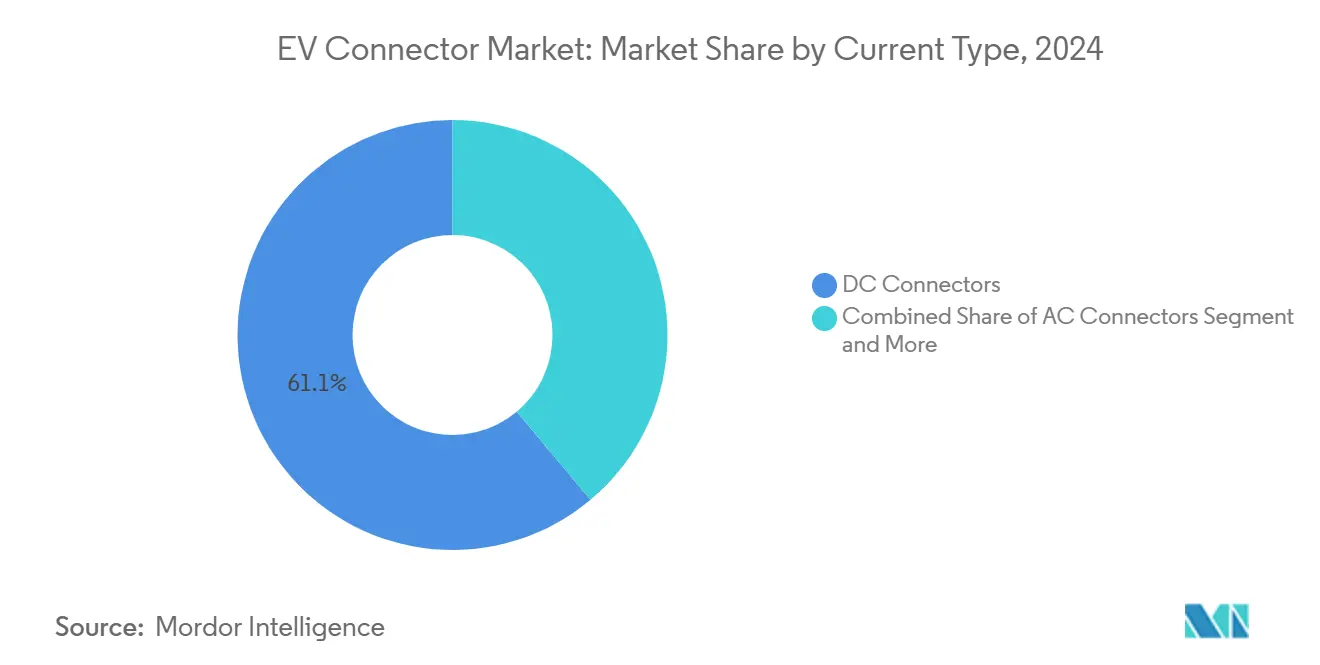

- Par type de courant, les interfaces CC dominaient avec 61,14% de la part du marché des connecteurs VE en 2024 ; les conceptions CA/CC combinées enregistreront le CAGR le plus rapide de 25,09% jusqu'en 2030.

- Par géographie, l'Asie-Pacifique était en tête avec une part de marché des connecteurs VE de 44,09% en 2024, tandis que le Moyen-Orient et l'Afrique devraient afficher le CAGR le plus rapide de 18,47% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Connecteurs VE

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion Mondiale des Architectures VE 800 V et Plus | +3.2% | Allemagne, Chine, Corée | Moyen Terme (2 à 4 ans) |

| Normes de Sécurité HVIL Imposées par les Gouvernements | +2.8% | Amérique du Nord, Union Européenne, Extension vers l'Asie-Pacifique | Court Terme (≤ 2 ans) |

| Hausse de la Production de VEB en Chine et en Europe | +2.6% | Chine, Allemagne, France, Répercussions vers l'ASEAN | Court Terme (≤ 2 ans) |

| Transition vers les Adaptations NACS | +2.3% | États-Unis et Canada, Adoption Mondiale Potentielle | Moyen Terme (2 à 4 ans) |

| Adoption de l'Architecture E/E Zonale | +1.9% | Mondiale, Portée par les Équipementiers Premium | Long Terme (≥ 4 ans) |

| Charge à Courant Ultra-Élevé Refroidie par Liquide | +1.5% | Corridors de Charge Urbains dans le Monde Entier | Moyen Terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion Mondiale des Architectures VE 800 V et Plus

La migration de l'industrie automobile vers des architectures électriques 800 V et plus représente un changement fondamental qui quadruple la tension du système par rapport aux plateformes traditionnelles à 400 V, permettant des temps de charge plus rapides et une meilleure efficacité énergétique dans les composants du groupe motopropulseur. La plateforme E-GMP du groupe Hyundai Motor et la Taycan de Porsche ont démontré la viabilité commerciale des systèmes 800 V, avec des vitesses de charge atteignant 350 kW et une charge de la batterie de 10 à 80% en moins de 18 minutes. Cette évolution architecturale exige des connecteurs capables de gérer des tensions plus élevées tout en maintenant des facteurs de forme compacts, stimulant l'innovation dans les matériaux d'isolation et la conception des contacts. La transition crée des opportunités immédiates pour les fabricants de connecteurs afin de développer des solutions haute tension spécialisées, bien qu'elle nécessite également des investissements substantiels en R&D dans la gestion thermique et les systèmes de sécurité. Les objectifs agressifs de la Corée en matière de VE et le segment automobile premium de l'Allemagne mènent cette adoption, tandis que les fabricants chinois étendent rapidement les plateformes 800 V aux véhicules du marché de masse.

Normes de Sécurité HVIL Imposées par les Gouvernements

Les cadres réglementaires imposent de plus en plus des systèmes de sécurité à boucle de verrouillage haute tension (HVIL) sur les plateformes VE, créant des exigences standardisées pour que les fabricants de connecteurs intègrent des circuits de sécurité directement dans les interconnexions haute tension. Les récentes orientations de l'Administration fédérale des autoroutes sur l'infrastructure de charge des VE soulignent la conformité HVIL comme condition préalable à l'éligibilité aux financements fédéraux, imposant de fait ces caractéristiques de sécurité sur les réseaux de charge publics. Les systèmes HVIL nécessitent des broches supplémentaires et des conceptions de boîtier spécialisées pour accueillir les circuits de sécurité, augmentant la complexité des connecteurs et la valeur du contenu par unité. Cette pression réglementaire crée des barrières à l'entrée pour les fournisseurs non conformes tout en récompensant les fabricants établis disposant de solutions HVIL certifiées. La standardisation des exigences de sécurité entre les juridictions réduit la fragmentation des conceptions et permet des économies d'échelle, bien que les coûts de conformité exercent initialement une pression sur les marges des petits fournisseurs de connecteurs.

Hausse de la Production de VEB en Chine et en Europe

L'essor de la production de VEB en Chine, soutenu par des subventions gouvernementales substantielles et des avantages d'échelle de fabrication, stimule une demande exponentielle de connecteurs automobiles dans tous les segments de véhicules. Les fabricants européens accélèrent simultanément la production de VEB pour répondre aux réglementations sur les émissions de l'Union Européenne, le secteur automobile allemand investissant 60 milliards EUR dans l'électrification jusqu'en 2030. Cette expansion de la production dans deux régions crée une demande de connecteurs sans précédent, notamment pour les applications haute tension et les systèmes de gestion de batterie. Les fournisseurs chinois bénéficient de leur proximité avec le plus grand marché de VE au monde et de chaînes d'approvisionnement établies, tandis que les fabricants européens se concentrent sur les applications premium nécessitant des matériaux avancés et une fabrication de précision. La concentration géographique de la production de VEB dans ces régions influence les chaînes d'approvisionnement mondiales en connecteurs, les fabricants établissant des capacités de production locales pour répondre aux exigences régionales des équipementiers et réduire les coûts logistiques.

Transition vers les Adaptations NACS

La transition vers la norme de charge nord-américaine (NACS), formalisée par la publication de la norme SAE J3400, crée une opportunité massive d'adaptation, les véhicules équipés de CCS existants nécessitant des solutions d'adaptateur et les nouveaux véhicules adoptant nativement le NACS. La décision de Tesla d'ouvrir son réseau Supercharger et l'engagement des principaux équipementiers à adopter le NACS d'ici 2025 remodèleront fondamentalement le paysage de la charge en Amérique du Nord. Cette standardisation réduit la fragmentation des connecteurs tout en créant une demande à court terme pour les produits adaptateurs et des opportunités à long terme pour la fabrication de connecteurs natifs NACS. La transition bénéficie aux fabricants de connecteurs établis ayant des relations existantes avec Tesla, tout en mettant au défi les fournisseurs axés sur le CCS de développer des capacités NACS. La demande d'adaptation atteint son pic à moyen terme à mesure que les flottes de véhicules existantes s'adaptent, suivie d'une croissance soutenue dans les applications natives NACS à mesure que la norme atteint la dominance du marché.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité du Cuivre et des Métaux Critiques | -2.1% | Mondiale, Aiguë dans les Régions à Approvisionnement Contraint | Court Terme (≤ 2 ans) |

| Risque d'Emballement Thermique à Plus de 350 kW de Charge | -1.8% | Sites de Charge Rapide dans les Climats Chauds du Monde Entier | Moyen Terme (2 à 4 ans) |

| Harmonisation Lente des Normes de Connecteurs | -1.5% | Mondiale, avec des Normes Régionales Divergentes (NACS, CCS, GB/T) | Moyen Terme (2 à 4 ans) |

| Risque de Concentration de la Chaîne d'Approvisionnement de Rang 1 | -1.3% | Amérique du Nord et Europe, avec Dépendance envers un Nombre Limité de Fournisseurs de Composants Haute Tension | Court Terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité du Cuivre et des Métaux Critiques

La volatilité des prix du cuivre, exacerbée par les perturbations de la chaîne d'approvisionnement et les tensions géopolitiques, impacte directement les coûts de fabrication des connecteurs, le cuivre représentant 60 à 70% des coûts des matériaux dans les applications à fort courant. Les prix du cuivre sur le London Metal Exchange ont fluctué entre 8 000 et 10 500 USD par tonne métrique tout au long de 2024, créant une pression sur les marges des fabricants de connecteurs incapables de mettre en œuvre des stratégies de couverture efficaces. Les métaux critiques, notamment le nickel pour les applications de placage et les terres rares pour les alliages spécialisés, font face à une volatilité similaire, la concentration de l'approvisionnement dans des régions géopolitiquement sensibles amplifiant le risque. Les fabricants répondent par des recherches de substitution de matériaux et des accords d'approvisionnement à long terme, bien que ces stratégies nécessitent des investissements en capital significatifs et puissent compromettre les spécifications de performance. La volatilité affecte particulièrement les petits fournisseurs de connecteurs qui manquent de pouvoir de négociation avec les fournisseurs de métaux, ce qui pourrait entraîner une consolidation du secteur vers des fabricants plus grands et plus résilients.

Risque d'Emballement Thermique à Plus de 350 kW de Charge

Les applications de charge ultra-haute puissance dépassant 350 kW créent des défis de gestion thermique qui risquent de provoquer des défaillances de connecteurs et des risques potentiels pour la sécurité, limitant le déploiement d'infrastructures de charge de nouvelle génération. Le chauffage résistif dans les connexions à fort courant peut déclencher des événements d'emballement thermique, en particulier lorsque les températures ambiantes dépassent 40°C ou lorsque la maintenance des connecteurs est insuffisante. Cette contrainte technique nécessite des systèmes de refroidissement par liquide coûteux et des matériaux avancés, augmentant la complexité du système et les coûts d'infrastructure. Les fabricants de connecteurs doivent équilibrer la capacité de transport de courant avec les performances thermiques, nécessitant souvent des composants surdimensionnés qui entrent en conflit avec les contraintes d'encombrement des véhicules. Le défi est le plus aigu dans les régions aux climats extrêmes et les corridors de charge à forte utilisation, où le stress thermique accélère la dégradation des connecteurs et augmente les besoins de maintenance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Propulsion : La Dominance des VEB Stimule les Volumes

Les véhicules électriques à batterie ont capturé 68,42% de part de marché en 2024, reflétant la principale voie d'électrification de l'industrie automobile et les investissements substantiels des équipementiers dans les plateformes purement électriques. Les véhicules électriques à pile à combustible, bien que représentant un volume absolu plus faible, affichent la croissance la plus rapide à un CAGR de 27,53% (2025-2030) à mesure que le développement de l'infrastructure hydrogène s'accélère et que les applications de véhicules commerciaux démontrent les avantages des VPAC dans les opérations de transport longue distance[1]"Le Département de l'Énergie supprime les obstacles pour les producteurs d'énergie américains, libérant les investissements dans l'hydrogène domestique," Département de l'Énergie des États-Unis, energy.gov.. Les véhicules hybrides rechargeables maintiennent une demande stable sur les marchés disposant d'une infrastructure de charge limitée, tandis que les véhicules hybrides électriques nécessitent des connecteurs spécialisés pour la gestion de la batterie et la distribution de puissance entre les systèmes électriques et à combustion interne.

La segmentation par type de propulsion révèle des exigences distinctes en matière de connecteurs selon les plateformes, les VEB exigeant les solutions à tension et courant les plus élevés pour les applications de groupe motopropulseur et de charge. La croissance des VPAC crée des opportunités pour des connecteurs spécialisés compatibles avec l'hydrogène et des systèmes de sécurité, notamment dans les segments de véhicules commerciaux où les avantages de densité énergétique de l'hydrogène surmontent les limitations d'infrastructure. L'évolution du segment vers des plateformes purement électriques simplifie la standardisation des connecteurs tout en augmentant le contenu en connecteurs par véhicule, les fabricants éliminant les composants des moteurs à combustion interne et développant la complexité des systèmes électriques.

Par Type de Connexion : Le Fil à Fil Domine les Applications Traditionnelles

Les connexions fil à fil dominaient avec une part de marché de 36,87% en 2024, servant les applications de câblage automobile traditionnelles, notamment la distribution d'énergie et la transmission de signaux dans les systèmes du véhicule. Les connexions carte à carte ont émergé comme le segment à la croissance la plus rapide à un CAGR de 22,11% (2025-2030), portées par l'adoption de l'architecture E/E zonale qui consolide les unités de contrôle électronique et réduit la complexité des faisceaux de câblage. Les connexions fil à carte servent des applications hybrides où le câblage traditionnel s'interface avec les modules électroniques modernes, tandis que les autres types de connexion répondent à des applications spécialisées, notamment les interfaces de charge et les connexions de capteurs.

L'adoption de l'architecture zonale remodèle fondamentalement la demande par type de connexion, les fabricants migrant des faisceaux de câblage distribués vers des nœuds de traitement centralisés connectés via des liaisons de données à haute vitesse. Ce changement architectural réduit le volume des connexions fil à fil tout en augmentant les exigences en connecteurs carte à carte et en données à haute vitesse. La transition crée des opportunités pour les fabricants de connecteurs spécialisés dans les interconnexions haute densité et haute vitesse, tout en mettant au défi les fournisseurs traditionnels de câblage automobile de développer de nouvelles capacités.

Par Tension : Les Applications Haute Tension Stimulent la Croissance

Les connecteurs haute tension (>300 V) commandent 52,18% de part de marché en 2024 et maintiennent la trajectoire de croissance la plus rapide à un CAGR de 19,46% (2025-2030), reflétant la migration de l'industrie automobile vers des groupes motopropulseurs électriques et des systèmes de charge à plus haute puissance. Les applications moyenne tension (60 à 300 V) servent les systèmes auxiliaires, notamment les architectures 48 V qui soutiennent la suralimentation électrique et le freinage régénératif, tandis que les connecteurs basse tension (<60 V) répondent à l'électronique automobile traditionnelle et aux systèmes de contrôle. La segmentation par tension est directement corrélée à la complexité des connecteurs et à la valeur du contenu, les tensions plus élevées nécessitant des matériaux d'isolation avancés et des caractéristiques de sécurité.

La dominance du segment haute tension reflète des changements fondamentaux dans l'architecture électrique automobile, les fabricants adoptant des systèmes 800 V et plus pour améliorer les performances de charge et l'efficacité du groupe motopropulseur. Cette escalade de tension exige des innovations dans les connecteurs en matière de conception d'isolation, de matériaux de contact et de gestion thermique pour assurer un fonctionnement fiable sous des contraintes électriques extrêmes. Les exigences de conformité réglementaire pour les applications haute tension créent des barrières à l'entrée tout en récompensant les fabricants disposant de certifications de sécurité établies et de capacités de test.

Par Composant : Les Bornes Dominent la Valeur du Contenu

Les composants de bornes capturent 29,27% de part de marché en 2024, représentant l'interface électrique centrale dans les assemblages de connecteurs et générant de la valeur grâce aux spécifications des matériaux et aux exigences de fabrication de précision. Les mécanismes de verrouillage affichent la croissance la plus rapide à un CAGR de 18,03% (2025-2030), reflétant l'accent croissant mis sur la sécurité des connexions et les systèmes de couplage automatisés dans les applications de charge haute puissance. Les composants de boîtier assurent la protection environnementale et le support mécanique, tandis que les autres composants répondent à des fonctions spécialisées, notamment les circuits de sécurité HVIL et le blindage CEM.

La croissance des mécanismes de verrouillage est corrélée à l'augmentation de la puissance de charge, les courants plus élevés exigeant des connexions plus sécurisées pour prévenir les arcs électriques et les dommages thermiques lors des opérations de couplage et de découplage. Les conceptions de verrouillage avancées intègrent des capacités d'engagement automatisé et de surveillance de l'état, notamment dans les applications de charge commerciales où la sécurité des opérateurs et la fiabilité des connexions sont primordiales. La segmentation par composant révèle des opportunités pour les fabricants spécialisés de développer des systèmes de verrouillage innovants et des matériaux de bornes haute performance qui répondent aux exigences automobiles en évolution.

Par Type de Courant : Les Connecteurs CC Dominent la Charge Rapide

Les connecteurs CC sont en tête avec 61,14% de part de marché en 2024, servant l'infrastructure de charge rapide en expansion rapide et les applications de groupe motopropulseur haute tension qui définissent les architectures modernes des VE. Les connecteurs combinés représentent le segment à la croissance la plus rapide à un CAGR de 25,09% (2025-2030), reflétant la préférence du secteur pour des solutions intégrées qui prennent en charge à la fois la charge CA et CC via des interfaces uniques. Les connecteurs CA servent les applications de charge traditionnelles et les systèmes auxiliaires, tandis que la segmentation par type de courant reflète la division fondamentale entre l'infrastructure de charge et les applications internes aux véhicules.

La dominance du segment des connecteurs CC s'aligne sur la préférence des consommateurs pour la charge rapide et la priorité accordée par les opérateurs d'infrastructure aux stations de charge à forte utilisation et à revenus élevés. La croissance des connecteurs combinés indique une consolidation du secteur vers des types de connecteurs moins nombreux mais plus polyvalents, qui réduisent la complexité des véhicules et les coûts de fabrication. Cette tendance bénéficie aux fabricants de connecteurs spécialisés dans les conceptions multi-protocoles, tout en mettant au défi les fournisseurs de connecteurs à fonction unique d'élargir leurs capacités ou de se concentrer sur des applications spécialisées.

Par Application : Les Systèmes de Gestion de Batterie Dominent les Fonctions Critiques

Les applications de système de gestion de batterie commandent 34,76% de part de marché en 2024, reflétant l'importance critique de la surveillance et du contrôle de la batterie dans la sécurité et l'optimisation des performances des VE. Les systèmes ADAS et de sécurité émergent comme l'application à la croissance la plus rapide à un CAGR de 20,28% (2025-2030), portés par la densité croissante des capteurs et les capacités de conduite autonome qui nécessitent des connexions de données robustes et à haute vitesse. Les systèmes d'infodivertissement, la gestion du moteur, le contrôle de la carrosserie et l'éclairage des véhicules représentent une demande supplémentaire de connecteurs dans divers systèmes du véhicule.

Les exigences en connecteurs pour les systèmes de gestion de batterie mettent l'accent sur la précision et la fiabilité, la surveillance de la batterie impactant directement la sécurité et les performances du véhicule, créant des opportunités pour les fabricants spécialisés disposant de certifications de sécurité automobile. La croissance des applications ADAS reflète l'évolution de l'industrie automobile vers des capacités autonomes, nécessitant des connecteurs qui prennent en charge la transmission de données à haute bande passante tout en maintenant la fiabilité dans des conditions environnementales extrêmes. La segmentation par application démontre la diversification du marché des connecteurs au-delà des applications d'alimentation traditionnelles vers des systèmes électroniques sophistiqués qui définissent les fonctionnalités des véhicules modernes.

Analyse Géographique

L'Asie-Pacifique maintient son leadership sur le marché avec une part de 44,09% en 2024, portée principalement par l'échelle massive de production de VEB en Chine et les objectifs agressifs d'électrification de la Corée, notamment 4,5 millions de véhicules zéro émission d'ici 2030. La dominance de la Chine découle des subventions gouvernementales, des chaînes d'approvisionnement établies et de la proximité avec la fabrication mondiale d'électronique, tandis que le Japon contribue grâce à des technologies de connecteurs avancées et à une expertise en science des matériaux. L'Inde émerge comme un marché de croissance significatif grâce aux incitations gouvernementales et à l'adoption croissante des VE sur le marché intérieur, bien que les limitations d'infrastructure contraignent l'expansion à court terme. La région bénéficie de chaînes d'approvisionnement intégrées couvrant les matières premières, la fabrication de composants et l'assemblage final, créant des avantages en termes de coûts et des cycles d'innovation rapides qui soutiennent la demande mondiale de connecteurs VE.

L'Europe représente le deuxième marché le plus important, l'Allemagne étant en tête grâce aux investissements des constructeurs automobiles premium dans les architectures 800 V et plus et les infrastructures de charge avancées. Les réglementations strictes sur les émissions de l'Union Européenne stimulent l'adoption rapide des VEB, tandis que l'accent mis par la région sur la durabilité crée une demande pour des matériaux de connecteurs et des processus de fabrication respectueux de l'environnement. La France, l'Italie et le Royaume-Uni contribuent à travers des programmes nationaux de VE et l'expansion des réseaux de charge, bien que les perturbations de la chaîne d'approvisionnement liées au Brexit créent des défis temporaires pour les fabricants basés au Royaume-Uni. Les fabricants européens mettent l'accent sur les applications haute performance et les matériaux avancés, commandant des prix premium sur les marchés mondiaux malgré des coûts de fabrication plus élevés.

L'Amérique du Nord affiche une croissance régulière portée par la transition NACS et les investissements fédéraux substantiels dans l'infrastructure à travers la loi sur l'investissement dans les infrastructures et l'emploi. La région Moyen-Orient et Afrique affiche la croissance la plus rapide à un CAGR de 18,47% (2025-2030), portée par les initiatives de villes intelligentes des Émirats Arabes Unis et les programmes d'électrification Vision 2030 de l'Arabie Saoudite qui incluent des investissements substantiels dans l'infrastructure VE. L'Amérique du Sud représente un marché émergent avec le Brésil en tête grâce aux incitations nationales pour les VE et au développement de l'infrastructure de charge, bien que la volatilité économique et les fluctuations des devises créent des défis pour les fournisseurs internationaux de connecteurs cherchant à établir des opérations régionales.

Paysage Concurrentiel

Le marché des connecteurs VE présente une concentration modérée, les fournisseurs automobiles établis tirant parti de décennies d'expertise en ingénierie tout en faisant face à la pression de fabricants de connecteurs haute tension spécialisés ciblant les applications émergentes. TE Connectivity et Amphenol dominent dans plusieurs catégories de connecteurs, les données de Bishop & Associates indiquant que les deux sociétés se classent dans le top 10 dans les 12 principaux segments de produits de connecteurs. La dynamique du marché favorise les fournisseurs disposant de portefeuilles de produits complets, de capacités de fabrication mondiales et de relations établies avec les équipementiers, bien que la disruption technologique crée des opportunités pour les entrants innovants axés sur les applications de nouvelle génération, notamment la charge refroidie par liquide et les architectures zonales.

Les schémas stratégiques mettent l'accent sur l'intégration verticale et la différenciation technologique comme principaux avantages concurrentiels, les fabricants leaders investissant massivement dans les matériaux avancés, la fabrication automatisée et les capacités numériques de la chaîne d'approvisionnement. Des opportunités de marché inexploitées émergent dans des applications spécialisées, notamment les connecteurs VPAC, les solutions de charge à courant ultra-élevé dépassant 500 A et les systèmes intégrés connecteur-refroidissement pour la gestion thermique. L'activité de brevets s'intensifie autour des conceptions de bornes de contact pour les applications à fort courant, les innovations récentes se concentrant sur les mécanismes de contact coulissant qui maintiennent les performances électriques sous contrainte mécanique et cycles thermiques. Le paysage concurrentiel récompense de plus en plus les fabricants capables de soutenir la transition des équipementiers vers des véhicules définis par logiciel grâce à des connecteurs qui intègrent les fonctions d'alimentation, de données et de sécurité dans des boîtiers compacts et rentables.

Leaders du Secteur des Connecteurs VE

TE Connectivity

Amphenol

Yazaki Corporation

Aptiv

Sumitomo Electric Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Japan Aviation Electronics a lancé la série de connecteurs CHAdeMO KW07C et la série de connecteurs compatibles NACS KW51, répondant aux normes de charge établies et émergentes avec des performances étanches équivalentes à IPX9K et une prise en charge de la transmission haute fréquence jusqu'à 3 GHz.

- Mai 2025 : ouser Electronics a élargi la disponibilité des produits Molex à plus de 180 000 références, notamment les interconnexions haute puissance HyperQube et les connecteurs PCIe 5.0 Micro-Fit+ conçus pour les applications à fort courant et à espace contraint. L'expansion de la distribution améliore l'accès mondial aux technologies de connecteurs avancées prenant en charge l'électronique de puissance des VE et les systèmes de charge embarqués.

Portée du Rapport Mondial sur le Marché des Connecteurs VE

| Véhicule Électrique à Batterie (VEB) |

| Véhicule Hybride Rechargeable (VHR) |

| Véhicule Électrique à Pile à Combustible (VPAC) |

| Véhicule Hybride Électrique (VHE) |

| Fil à Fil |

| Fil à Carte |

| Carte à Carte |

| Autres |

| Basse Tension (Moins de 60 V) |

| Moyenne Tension (60 à 300 V) |

| Haute Tension (Plus de 300 V) |

| Borne |

| Boîtier |

| Verrou |

| Autres |

| Connecteurs CA |

| Connecteurs CC |

| Connecteurs Combinés |

| Système de Gestion de Batterie |

| Système d'Infodivertissement |

| Système ADAS et de Sécurité |

| Gestion du Moteur et Groupe Motopropulseur |

| Contrôle de la Carrosserie et Intérieurs |

| Éclairage du Véhicule |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Propulsion | Véhicule Électrique à Batterie (VEB) | |

| Véhicule Hybride Rechargeable (VHR) | ||

| Véhicule Électrique à Pile à Combustible (VPAC) | ||

| Véhicule Hybride Électrique (VHE) | ||

| Par Type de Connexion | Fil à Fil | |

| Fil à Carte | ||

| Carte à Carte | ||

| Autres | ||

| Par Tension | Basse Tension (Moins de 60 V) | |

| Moyenne Tension (60 à 300 V) | ||

| Haute Tension (Plus de 300 V) | ||

| Par Composant | Borne | |

| Boîtier | ||

| Verrou | ||

| Autres | ||

| Par Type de Courant | Connecteurs CA | |

| Connecteurs CC | ||

| Connecteurs Combinés | ||

| Par Application | Système de Gestion de Batterie | |

| Système d'Infodivertissement | ||

| Système ADAS et de Sécurité | ||

| Gestion du Moteur et Groupe Motopropulseur | ||

| Contrôle de la Carrosserie et Intérieurs | ||

| Éclairage du Véhicule | ||

| Autres | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille du marché des connecteurs VE en 2025 et à quelle vitesse croît-il ?

La taille du marché des connecteurs VE a atteint 2,27 milliards USD en 2025 et devrait progresser à un CAGR de 16,48% jusqu'en 2030.

Quel type de propulsion nécessite le plus de connecteurs ?

Les véhicules électriques à batterie dominent, représentant 68,42% des revenus de 2024 en raison du contenu élevé en connecteurs pour le groupe motopropulseur haute tension et la charge.

Pourquoi les systèmes 800 V sont-ils importants pour la demande de connecteurs ?

Les architectures 800 V raccourcissent les temps de charge et augmentent la densité de puissance, ce qui élève les niveaux de tension et la complexité des connecteurs et augmente donc la valeur par véhicule.

Quelle région est en tête des ventes de connecteurs VE ?

L'Asie-Pacifique est en tête avec une part de 44,09% grâce à la grande production de VEB en Chine et aux chaînes d'approvisionnement électroniques établies.

Comment la transition vers le NACS affectera-t-elle les fournisseurs ?

L'adoption de la norme SAE J3400 déclenche une vague d'adaptation pour les adaptateurs à court terme et standardise les ports dans les nouveaux véhicules, bénéficiant aux fabricants qui prennent déjà en charge les interfaces de type Tesla.

Quel est le plus grand défi technique sur les sites de charge ultra-rapide ?

La gestion de l'emballement thermique au-delà de 350 kW nécessite des connecteurs refroidis par liquide et une surveillance active de la température pour maintenir la résistance de contact stable et assurer la sécurité des utilisateurs.

Dernière mise à jour de la page le: