Taille et part du marché des VE de luxe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

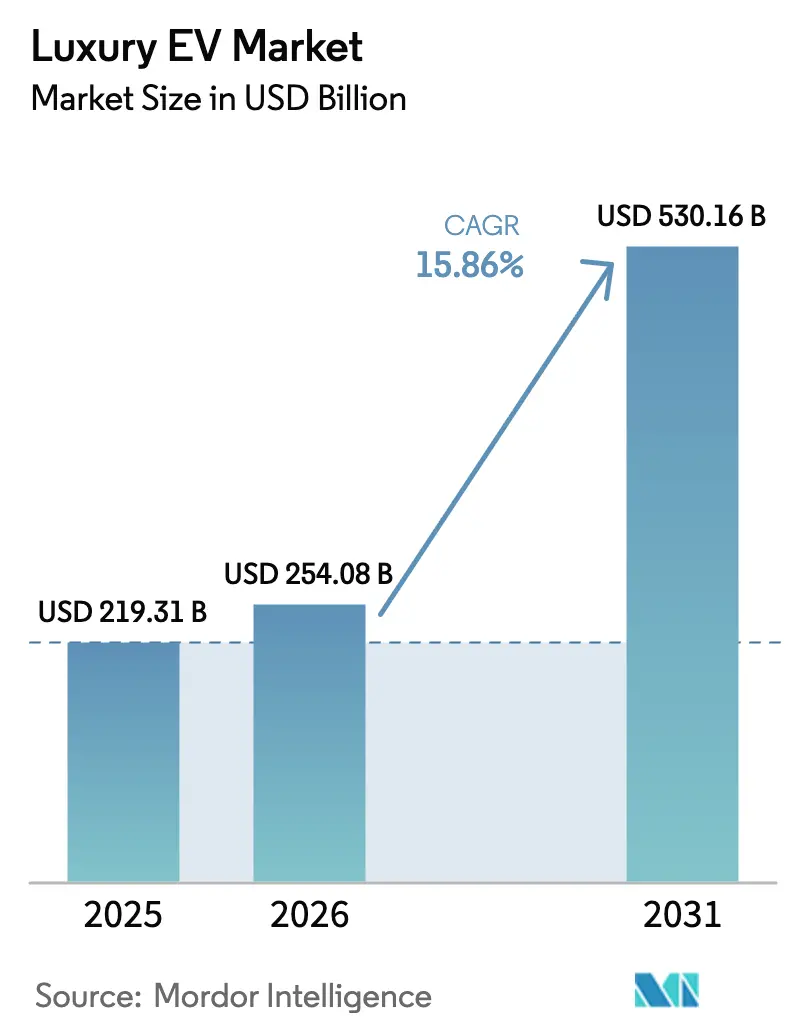

| Taille du Marché (2026) | 254.08 Milliards de dollars |

| Taille du Marché (2031) | 530.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.86% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des VE de luxe par Mordor Intelligence

La taille du marché des VE de luxe devrait passer de 219,31 milliards USD en 2025 à 254,08 milliards USD en 2026 et devrait atteindre 530,16 milliards USD d'ici 2031, à un TCAC de 15,86 % sur la période 2026-2031. Les constructeurs automobiles réduisent les cycles de développement de modèles de sept ans à quatre ans, car les engagements d'électrification au niveau des marques accélèrent les lancements et orientent l'innovation des fournisseurs vers le segment premium. Parallèlement aux avancées matérielles, la monétisation des données des véhicules connectés génère désormais des revenus récurrents rivalisant avec les bénéfices traditionnels de l'après-vente, faisant du logiciel un différenciateur essentiel au sein du marché des VE de luxe.

Principaux enseignements du rapport

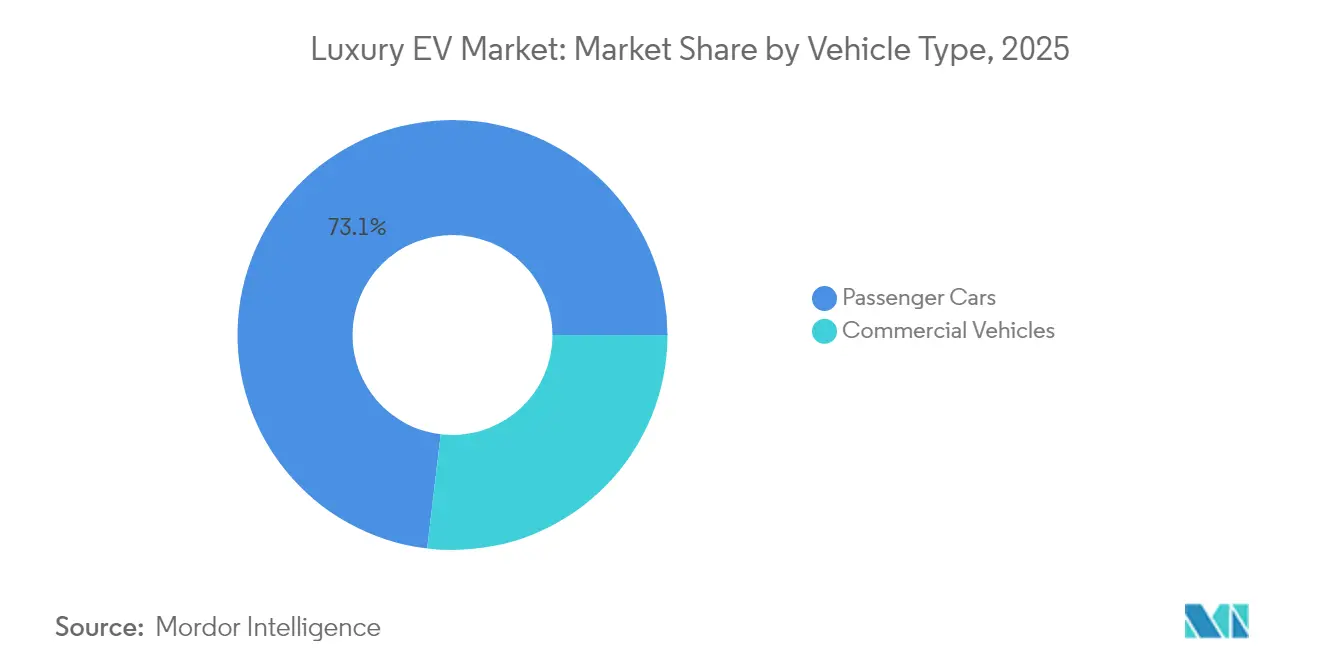

- Par type de véhicule, les voitures particulières détenaient une part de 73,12 % en 2025, tandis que les flottes commerciales affichent le TCAC le plus rapide de 16,08 % grâce aux mandats d'électrification des entreprises.

- Par propulsion, les VEB ont représenté 75,82 % de la taille du marché des VE de luxe en 2025 et continuent d'enregistrer le TCAC le plus élevé du segment, soit 16,63 %, jusqu'en 2031.

- Par tranche de prix, la tranche 80 000-149 000 USD a capturé 38,05 % de la part du marché des VE de luxe en 2025, tandis que la tranche 500 000 USD et plus devrait se développer à un TCAC de 16,31 % jusqu'en 2031.

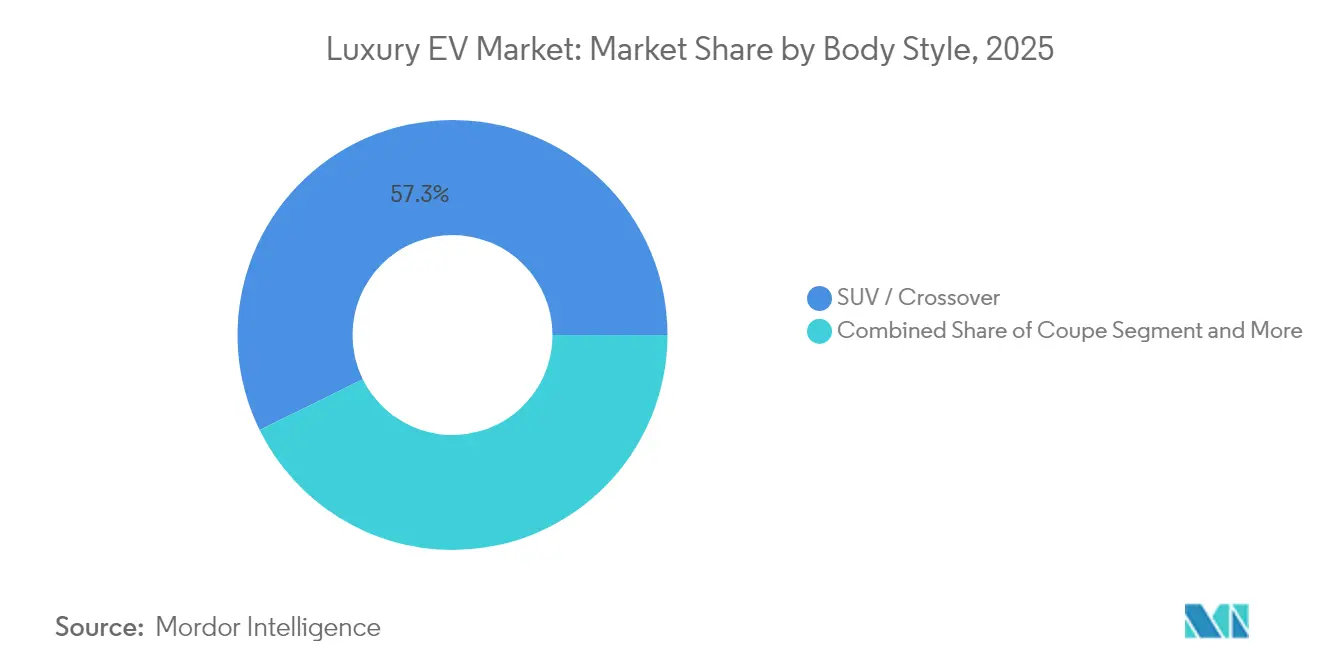

- Par style de carrosserie, les SUV et crossovers ont dominé avec une part de revenus de 57,28 % en 2025 ; les cabriolets progressent à un TCAC de 16,78 % jusqu'en 2031.

- Par modèle de possession, la vente au détail individuelle a maintenu une domination de 86,74 % sur le marché des VE de luxe en 2025, mais les formules d'abonnement et de location devraient croître à un TCAC de 16,15 % jusqu'en 2031.

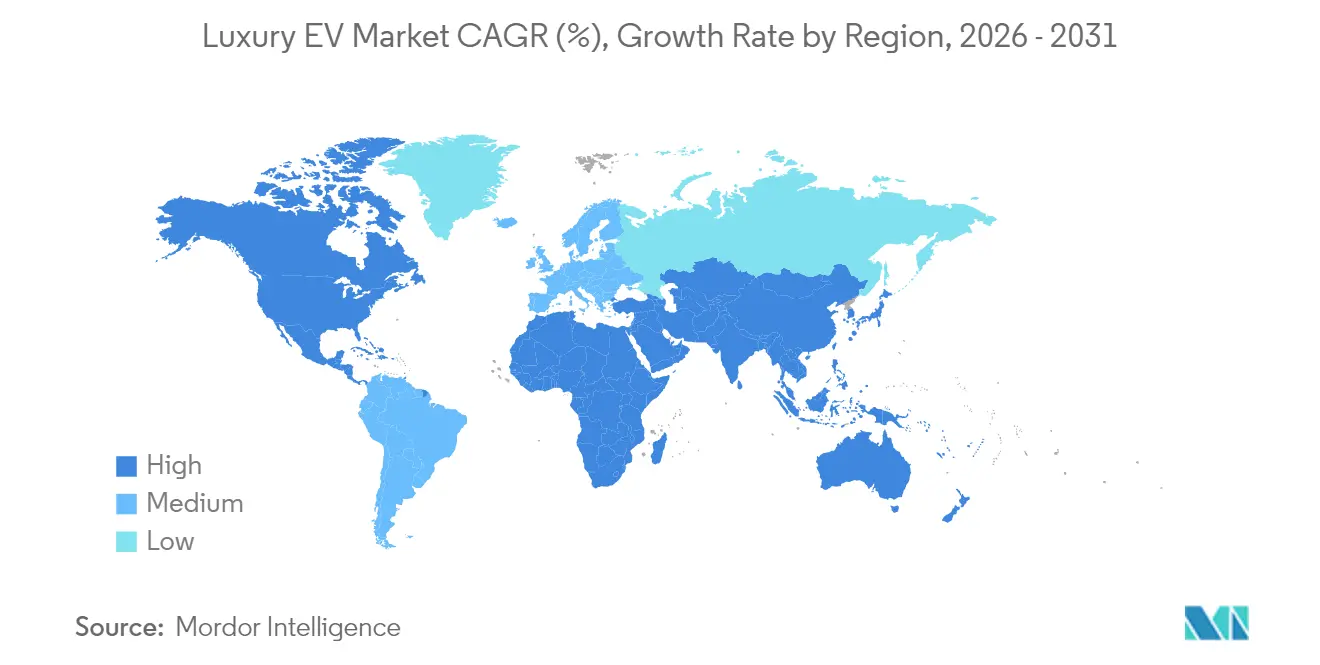

- Par géographie, l'Asie-Pacifique a représenté 35,84 % des revenus mondiaux en 2025, tandis que la région Moyen-Orient et Afrique est prévue pour afficher le TCAC le plus élevé de 16,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des VE de luxe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse rapide du coût des batteries | +4.1% | Mondial, avantages de coût de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Engagements d'électrification des marques | +3.2% | Mondial, concentré dans les segments premium | Moyen terme (2-4 ans) |

| Incitations fiscales à l'achat de VE pour les acheteurs premium | +2.8% | Amérique du Nord et UE, marchés sélectifs d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Plateformes de recharge ultra-rapide 800 V | +2.5% | Corridors d'Amérique du Nord et d'UE, centres urbains premium | Moyen terme (2-4 ans) |

| Monétisation des données et abonnements en voiture | +1.9% | Mondial, adoption précoce en Amérique du Nord et en Chine | Long terme (≥ 4 ans) |

| Programmes de compensation carbone jet privé-garage stimulant l'adoption par les PVPN | +1.2% | Concentrations mondiales de PVPN, Émirats arabes unis et Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide du coût des batteries franchissant le seuil de 100 USD/kWh

Les coûts des packs lithium-ion sont passés sous la barre des 100 USD par kWh en 2025 et devraient atteindre 82 USD en 2026, réduisant considérablement les coûts variables des modèles de luxe à autonomie de 400 miles.[1]"Perspectives sur les métaux de batteries 2025-2026," Goldman Sachs, goldmansachs.com Les onduleurs en carbure de silicium ajoutent 15 à 20 % d'efficacité à la chaîne cinématique, réduisant effectivement les kilowattheures nécessaires par mile et amplifiant les économies. Les centres de fabrication de cellules asiatiques renforcent cet avantage de coût, permettant aux marques disposant de chaînes d'approvisionnement établies en Chine et en Corée de proposer des prix de transaction inférieurs à ceux de leurs concurrents tout en préservant leurs marges. Le capital libéré est redirigé vers des différenciateurs au niveau de l'habitacle, tels que les affichages tête haute en réalité mixte, renforçant la proposition de valeur du marché des VE de luxe. À mesure que la parité économique avec les berlines de luxe à combustion est atteinte, les barrières psychologiques s'effondrent, convertissant les simples curieux des VE en acheteurs engagés.

Les engagements d'électrification des marques accélèrent les lancements de modèles

Les promesses publiques des grands constructeurs automobiles compriment les cycles de développement et réallouent les capitaux vers des plateformes VE haut de gamme. Porsche vise 80 % de ses ventes issues de modèles à batterie d'ici 2030, obligeant les fournisseurs à prioriser les systèmes de traction légers 900 V pour les volumes premium de la marque. L'engagement de Bentley pour une gamme entièrement électrique la même année entraîne les écosystèmes partenaires dans des sprints d'itération rapide, doublant la cadence des actualisations de produits historiquement espacées de sept ans. L'architecture Neue Klasse de BMW soutiendra six lancements électriques d'ici 2028, un calendrier qui aurait autrefois couvert une seule mise à jour de modèle phare. La pression des investisseurs pénalise les retardataires, comme en témoignent les décotes de valorisation pour les marques de luxe dont la part de VE est inférieure à celle de leurs pairs premium. Collectivement, ces engagements élargissent le marché des VE de luxe en augmentant la disponibilité des modèles et en favorisant une concurrence inter-marques qui accélère l'innovation.

Les incitations fiscales à l'achat de VE pour les acheteurs premium intensifient la demande

Des programmes fiscaux ciblés suppriment désormais les pénalités de possession qui freinaient historiquement l'adoption des VE de luxe. Le Royaume-Uni a supprimé sa « surtaxe voiture chère » de 410 GBP pour les véhicules à zéro émission, réduisant l'écart de coût total dans la tranche 80 000-150 000 USD et déclenchant une anticipation des intentions d'achat des acheteurs aisés.[2]"Réforme de la taxe sur les véhicules à moteur pour les véhicules à zéro émission," Trésor de Sa Majesté du Royaume-Uni, gov.uk Des avantages similaires dans plusieurs États américains étendent les exonérations de taxe de vente aux modèles dépassant 80 000 USD, stimulant la fréquentation des showrooms avant les dates d'expiration prévues. Les dispositifs européens plafonnent la fiscalité des entreprises pour les voitures de société à zéro émission, créant un effet de levier supplémentaire dans les achats de flottes de direction. La concentration géographique à court terme de ces avantages explique pourquoi le marché des VE de luxe se développe plus rapidement à Londres, en Californie et en Allemagne que dans des régions à revenus élevés comparables dépourvues de tels leviers. L'urgence est renforcée par le caractère limité des budgets d'incitation, favorisant une mentalité « maintenant ou jamais » chez les acheteurs à valeur nette élevée.

Les plateformes de recharge ultra-rapide 800 V permettent les voyages longue distance

La Taycan de Porsche a démontré des taux de pointe de 270 kW restituant 200 miles d'autonomie en 15 minutes, recadrant les temps d'arrêt en charge publique pour les leaders du segment. Le déploiement 800 V à venir de BMW étendra une commodité similaire à ses successeurs i5 et i7, positionnant le marché des VE de luxe pour une acceptation dans les voyages sur autoroute. Les partenaires d'infrastructure, d'Ionity à Electrify America, co-implantent désormais des bornes de 350 kW le long des corridors premium — pensez Francfort-Monaco ou Los Angeles-Las Vegas — comblant l'écart d'expérience avec l'hospitalité des salons aéroportuaires. Pour les acheteurs habitués aux voyages de niveau concierge, la possibilité d'ajouter 150 à 200 miles pendant une pause café dissipe l'anxiété résiduelle liée à l'autonomie. L'impact à moyen terme est le plus important dans les régions misant sur le tourisme de conduite de loisir, soutenant la possession de VE en résidence secondaire et les excursions de luxe transfrontalières.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix de transaction moyen des VE de luxe | -3.7% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Sous-déploiement des bornes de recharge rapide CC publiques | -2.9% | Amérique du Nord et marchés en développement, corridors ruraux | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement 800 V des constructeurs automobiles | -2.1% | Mondial, concentré dans les pôles de fabrication de VE premium | Moyen terme (2-4 ans) |

| Incertitude sur les droits de douane à l'importation | -1.8% | Marchés de l'UE et du CCG, répercussions sur les corridors d'importation de luxe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le prix de transaction moyen des VE de luxe supérieur à 90 000 USD limite le marché adressable total

Les prix de transaction des VE de luxe sont en moyenne supérieurs à 90 000 USD, fixant un plafond pratique sur le nombre de ménages pouvant participer au segment.[3]"Rapport sur les prix de transaction des VE de luxe 2025," J.D. Power, jdpower.com Dans les économies émergentes, la pénétration du luxe est déjà inférieure à 2 % des ventes totales de voitures neuves, de sorte que le coût supplémentaire représente un risque de demande disproportionné. Les budgets des flottes d'entreprise, souvent plafonnés autour de 60 000 USD, ne peuvent justifier des berlines VE de direction affichées à 100 000 USD et plus, même après les économies sur le coût total de possession sur la durée de vie. Les analyses de sensibilité montrent que lorsque la prime électrique dépasse 40 % par rapport à l'équivalent essence d'une marque, l'intention d'achat chute fortement. Tant que les baisses de coût des batteries ne se répercutent pas sur le prix de vente conseillé ou que des financements innovants ne répartissent pas l'impact, le marché adressable total des VE de luxe reste contraint.

Sous-déploiement des bornes de recharge rapide CC publiques par rapport à la densité des stations-service pour véhicules à moteur thermique

En dehors des centres urbains denses, le nombre de bornes par véhicule est inférieur d'un facteur cinq à la densité des pompes à combustion interne en Amérique du Nord et d'un facteur sept dans certaines parties de l'Asie du Sud-Est. Les propriétaires de luxe en zone rurale qui font la navette entre la ville et leur résidence de vacances font encore face à des arrêts de 15 à 30 minutes, contre moins de cinq minutes pour le ravitaillement en essence. Le coût d'opportunité de ce temps d'arrêt supplémentaire entre en conflit avec les attentes de mobilité sans friction propres au luxe. Les marques atténuent ce risque via des réseaux de recharge privés ou semi-exclusifs, mais les coûts de déploiement se répercutent sur des prix de vente plus élevés. Tant que le déséquilibre infrastructurel persiste, le marché des VE de luxe connaîtra une adoption géographiquement inégale, dominée par les acheteurs urbains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les flottes commerciales stimulent l'électrification

Les véhicules commerciaux de luxe ont généré un TCAC de 16,08 % jusqu'en 2031, la progression la plus forte du marché des VE de luxe. Les mandats d'électrification des flottes à New York, Paris et Shanghai obligent les navettes de direction et les services de covoiturage premium à se tourner vers des groupes motopropulseurs à zéro émission. L'Escalade IQ de Cadillac arrive spécialement conçu pour les clients d'entreprise qui considèrent le transport neutre en carbone comme un impératif pour les parties prenantes. Une utilisation quotidienne élevée rend les économies de carburant et de maintenance tangibles, soutenant un retour sur investissement plus rapide et compensant la dépréciation. Les régulateurs accordent des privilèges de voie verte qui réduisent les temps d'attente aux aéroports, rendant l'adoption encore plus attractive sur le plan économique.

Les voitures particulières détiennent toujours 73,12 % de part mais croissent désormais plus lentement que leurs homologues de flotte. Le segment prospère grâce à la fidélité à la marque et à la variété des modèles ; la BMW i7 et la Mercedes-Benz EQS offrent un confort de prestige avec des autonomies de 400 miles. Cependant, les lacunes infrastructurelles en banlieue tempèrent l'attrait pour les longues distances, et les ménages aisés amortissent de plus en plus leurs budgets de luxe sur des SUV et des voitures de sport. Les mises à jour logicielles à distance ajoutent de la valeur en déployant l'assistance à la conduite de niveau 3, bien que les revenus de mise à niveau soient proportionnellement plus faibles que dans les véhicules commerciaux connectés où les gestionnaires de flotte s'abonnent à la télématique avancée. L'évolution du mix suggère que le marché des VE de luxe tendra vers des volumes équilibrés entre chauffeurs personnels et propriétaires individuels exigeants.

Par propulsion : la domination des véhicules électriques à batterie s'accélère

Les groupes motopropulseurs électriques à batterie ont représenté 75,82 % des revenus du segment en 2025 et continuent d'afficher un TCAC de tête de 16,63 %. Le couple silencieux, les émissions nulles au pot d'échappement et les avantages réglementaires consolident les VEB comme l'étalon-or aspirationnel dans les garages de luxe. Les feuilles de route technologiques pointent vers des cellules à état solide après 2028, qui porteront la densité gravimétrique au-delà de 450 Wh/kg, comprimant la masse des packs et libérant l'espace de l'habitacle. Ce bond est sur le point de propulser le secteur des VE de luxe vers une parité concurrentielle avec les jets d'affaires de taille moyenne pour la commodité des voyages régionaux.

Les hybrides rechargeables servent de couvertures transitionnelles pour les acheteurs liés à une infrastructure de carburant longue portée, mais la complexité et les groupes motopropulseurs dupliqués érodent les marges des marques. Leur part mondiale est peu susceptible de dépasser les faibles deux chiffres avant de diminuer, à mesure que l'infrastructure VEB se densifie et que les courbes de coût des batteries s'aplatissent. Les véhicules électriques à pile à combustible enregistrent des volumes négligeables car la distribution d'hydrogène est rare en dehors du Japon et de la Californie. Tant que l'économie du ravitaillement ne s'améliore pas, les VEPAC restent une technologie de vitrine plutôt qu'un pilier de revenus au sein du marché des VE de luxe.

Par tranche de prix : le segment ultra-luxe mène la croissance

L'échelon 500 000 USD et plus, ancré par la Rolls-Royce Spectre à 400 000 USD et la GT électrique en attente de Ferrari, enregistre le TCAC le plus rapide de 16,31 %. Les commandes se clôturent souvent deux cycles de livraison à l'avance, transformant les listes d'attente en atout marketing qui élève le prestige de la marque et soutient des marges brutes supérieures à 30 %. Ces clients à très haute valeur nette traitent la conduite écologiquement responsable comme un symbole de statut, payant des primes pour des chimies de batteries sur mesure et des intérieurs artisanaux.

À l'autre extrémité, la tranche 80 000-149 000 USD génère du volume, saisissant 38,05 % de part en 2025. Les constructeurs automobiles s'appuient sur des plateformes modulaires à architecture skateboard pour rationaliser les variantes couvrant les réglages de performance, les longueurs d'empattement et les styles de carrosserie. La compétitivité du segment comprime les calendriers des plans de cycle ; la BMW i5 est arrivée en showroom à peine 30 mois après le gel initial du concept. Les entrepreneurs sensibles aux prix dans cette tranche évaluent encore les valeurs résiduelles ; de généreuses garanties de rachat soutiennent donc les programmes de financement des concessionnaires. Malgré la pression sur les marges, la rivalité garantit que le marché des VE de luxe continue de démocratiser l'accès aux technologies avancées sans diluer le prestige des marques.

Par style de carrosserie : domination des SUV avec résurgence des cabriolets

Les SUV et crossovers représentent 57,28 % des revenus totaux en 2025, bénéficiant d'une hauteur de caisse favorable, d'une flexibilité de chargement et d'une acceptation familiale. Les architectures à plateforme skateboard électrique logent les dalles de batteries bas entre les essieux, préservant le volume intérieur et affinant la dynamique de conduite. En Asie à croissance rapide, les cadres conduits par chauffeur préfèrent l'espace aux jambes dans le compartiment arrière que les géométries de l'habitacle SUV fournissent naturellement. Des véhicules tels que le SUV Mercedes-Benz EQS embarquent 110 kWh d'énergie utilisable tout en offrant des sièges à plancher plat pour six adultes, renforçant la suprématie des SUV sur le marché des VE de luxe.

Les cabriolets, autrefois mis de côté en raison des pénalités de rigidité structurelle, émergent désormais comme le sous-segment à la croissance la plus rapide avec un TCAC de 16,78 %. L'ingénierie à ossature en aluminium conçue à cet effet compense la masse des toits rétractables, tandis que le couple électrique instantané rend l'accélération capote ouverte addictive. La propulsion silencieuse amplifie l'ambiance en plein air — les conducteurs peuvent converser à vitesse autoroutière, un avantage sur les voitures de sport à combustion. Des marques premium comme Maserati positionnent leur GranCabrio Folgore comme un complément émotionnel aux SUV du quotidien, et non comme un remplacement, débloquant ainsi des ventes supplémentaires plutôt que cannibales.

Par modèle de possession : les modèles d'abonnement transforment l'accès

La possession en vente au détail conserve une part dominante de 86,74 % sur le marché des VE de luxe, reflétant la valeur culturelle que les acheteurs aisés accordent à la propriété exclusive, aux fiches de spécifications personnalisées et à la liberté de kilométrage illimité. Les peintures sur mesure, les garnitures intérieures et l'après-vente de niveau concierge renforcent le lien émotionnel difficile à reproduire dans les schémas d'utilisation partagée. Cependant, les véhicules définis par logiciel permettent désormais une monétisation après livraison — les propriétaires peuvent s'abonner à des animations lumineuses dynamiques, à l'assistance à la conduite de niveau 3 ou à des massages de sièges bien-être, générant des revenus récurrents sans céder le titre de propriété.

Les canaux d'abonnement et de location progressent néanmoins à un TCAC soutenu de 16,15 %. L'abonnement batterie à venir de Ferrari réduit le choc du prix initial en facturant séparément la dépréciation des cellules sur trois ans, à l'image des contrats d'heures-moteur dans l'aviation. Jaguar Land Rover regroupe assurance, recharge et maintenance en un seul paiement, séduisant les professionnels urbains qui valorisent la commodité au-dessus de l'accumulation d'actifs permanents. Les flottes d'entreprise évaluent le coût total de mobilité et les obligations de reporting carbone, rendant les contrats de location opérationnelle avec valeurs résiduelles garanties attractifs. Ces modèles élargissent le secteur des VE de luxe aux utilisateurs qui privilégient l'accès à la valorisation des actifs.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 35,84 % du chiffre d'affaires mondial en 2025, confirmant la région comme l'ancre volumétrique du marché des VE de luxe. Les villes de premier rang en Chine déploient des plaques d'immatriculation préférentielles et des exemptions de congestion qui portent les livraisons de VE de luxe à une pénétration à deux chiffres. Les champions nationaux NIO et Xiaomi soutiennent les volumes tandis que les modèles phares importés de Porsche et BMW bénéficient de chaînes d'approvisionnement de batteries localisées qui réduisent le coût à l'arrivée. Le savoir-faire japonais en matière de batteries et la science des matériaux sud-coréenne raccourcissent les délais d'innovation, renforçant l'écosystème régional. La volatilité des taux de change et les changements de politique sont des points de vigilance, mais les vents porteurs structurels restent intacts.

Le Moyen-Orient et l'Afrique enregistrent un TCAC prévu de 16,28 %, le plus rapide au monde. La ville de Masdar aux Émirats arabes unis et Neom en Arabie saoudite imposent des flottes de véhicules à zéro émission, catalysant les commandes de Rolls-Royce Spectre et de Lucid Air Dream Edition. Le financement des fonds souverains élimine le risque de financement des infrastructures ; par exemple, Abou Dhabi installe des bornes de 350 kW dans les marinas fréquentées par les propriétaires de super-yachts. Les températures désertiques extrêmes mettent à l'épreuve les enveloppes thermiques des batteries, de sorte que les constructeurs automobiles déploient des boucles de refroidissement spécialisées, qui à leur tour valident les prix premium. L'Afrique du Sud et la Turquie représentent des pôles secondaires où la logistique régionale et les incitations à l'assemblage pourraient se développer en corridors d'exportation pour le marché des VE de luxe.

L'Amérique du Nord reste un bassin de profit essentiel, protégé par des relations concessionnaires bien établies et des données démographiques à revenus élevés à Los Angeles, Miami et Toronto. Les crédits fédéraux pour véhicules propres, combinés aux remises au niveau des États, réduisent les écarts de transaction et encouragent la prolifération des modèles. La couverture côte à côte du réseau Supercharger établit un standard d'expérience de référence que les concurrents doivent désormais égaler en s'associant à des opérateurs établis. Néanmoins, la rareté des bornes de recharge en zone rurale empêche les propriétaires de résidences secondaires en montagne ou au bord des lacs de dépendre uniquement de l'énergie électrique, tempérant légèrement la croissance de la pénétration. Le cœur du luxe européen s'étend de Stuttgart à Modène, tirant parti de zones d'émissions strictes qui interdisent les modèles phares à combustion dans les quartiers historiques, poussant ainsi les collectionneurs aisés vers des alternatives à zéro émission et cimentant le marché des VE de luxe comme pilier de la politique industrielle continentale.

Paysage concurrentiel

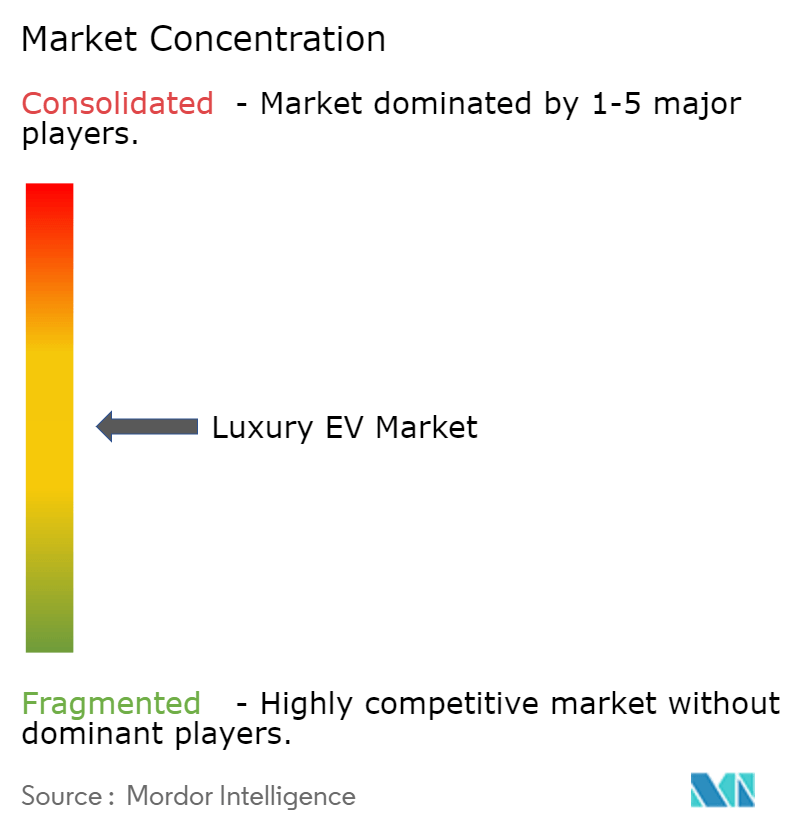

Le marché des VE de luxe présente une concentration modérée ; les cinq premiers fabricants représentent environ les trois cinquièmes des expéditions, leur accordant une latitude tarifaire tout en préservant de la place pour des entrants différenciés. BMW a vendu plus de VE de luxe que le total combiné de Mercedes-Benz et Audi en 2024, une récompense pour ses paris précoces sur les plateformes modulaires et ses brevets de gestion thermique. Tesla conserve le leadership mondial en volume d'unités mais ressent la pression de berlines allemandes à prix comparable qui égalent désormais la qualité intérieure tout en offrant l'accès à des réseaux de service plus larges.

La consolidation des plateformes domine la stratégie. La participation de Volkswagen de 5,8 milliards USD dans Rivian achète l'accès aux soubassements skateboard de nouvelle génération avec une architecture 900 V, réduisant le risque de développement et accélérant le portefeuille VE de Bentley. Mercedes et Porsche co-investissent dans la recherche sur les carburants synthétiques comme couverture contre la divergence réglementaire, mais maintiennent les calendriers d'électrification pour préserver l'équité de marque auprès d'une clientèle éco-progressiste. La pression concurrentielle tourne aujourd'hui moins autour des temps d'accélération de pointe et davantage autour de la fluidité des logiciels de cockpit, de la cadence des mises à jour à distance et des garanties de confidentialité des données.

Les barrières à l'entrée restent formidables : les participations dans des coentreprises de batteries, les alliances de recharge dédiées à 350 kW et les écosystèmes numériques cohérents avec la marque nécessitent chacun des allocations de plusieurs milliards de dollars. Les start-ups hors de Chine doivent donc soit se spécialiser dans des designs ultra-niche au-dessus de 500 000 USD, soit concéder sous licence des systèmes essentiels auprès des acteurs établis. L'intérêt du capital-investissement persiste dans les fournisseurs spécialisés — fabricants d'électrolytes à état solide, fonderies d'onduleurs en carbure de silicium — plutôt que dans de nouveaux prétendants à une marque, renforçant l'idée que la coordination avec les constructeurs automobiles établis est la voie pragmatique vers le secteur des VE de luxe.

Leaders du secteur des VE de luxe

BMW AG

Mercedes-Benz Group AG

Tesla Inc.

BYD Co. Ltd.

Volkswagen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : BMW a annoncé la production de SUV électriques X5, X6 et X7 dans son usine de Spartanburg d'ici 2028, soutenue par un programme d'investissement américain de 1,7 milliard USD qui ajoute une ligne d'assemblage de batteries en interne.

- Juin 2025 : General Motors s'est engagé à hauteur de 4 milliards USD sur ses sites américains pour augmenter la production de VE de luxe pour le Chevrolet Silverado EV, le GMC Sierra EV, le Cadillac Escalade IQ et le Cadillac Lyriq, visant 2 millions d'unités annuelles.

- Juin 2025 : Cadillac a livré le premier Celestiq assemblé à la main à 350 000 USD, établissant un nouveau repère tarifaire pour le luxe électrique sur mesure.

- Mars 2025 : Hyundai a étendu son usine VE en Géorgie à une capacité de 500 000 unités dans le cadre d'un investissement de 7,6 milliards USD, faisant partie d'une feuille de route américaine de 21 milliards USD stimulant la localisation du segment premium.

Périmètre du rapport mondial sur le marché des VE de luxe

Les véhicules électriques de luxe, ou véhicules électriques haut de gamme, sont exclusivement ou partiellement propulsés par énergie électrique. Ils sont équipés d'un ou plusieurs moteurs électriques et s'appuient uniquement sur l'énergie stockée dans des batteries rechargeables pour leur propulsion.

Le marché des VE de luxe est segmenté par type de véhicule, propulsion et géographie. Par type de véhicule, le marché est segmenté en voitures particulières, fourgonnettes, camions de tonnage moyen et lourd, et autobus. Par propulsion, le marché est segmenté en véhicules électriques à batterie, véhicules électriques hybrides rechargeables et véhicules électriques à pile à combustible. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD) et du volume (unités).

| Voitures particulières |

| Véhicules commerciaux |

| Véhicules électriques à batterie (VEB) |

| Véhicules électriques hybrides rechargeables (VEHR) |

| Véhicules électriques à pile à combustible (VEPAC) |

| 80 000 USD – 149 000 USD |

| 150 000 USD – 299 000 USD |

| 300 000 USD – 499 000 USD |

| 500 000 USD et plus |

| Coupé |

| Cabriolet |

| SUV/Crossover |

| Berline |

| Vente au détail individuelle |

| Abonnement/Location |

| Entreprises et flottes |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Par propulsion | Véhicules électriques à batterie (VEB) | |

| Véhicules électriques hybrides rechargeables (VEHR) | ||

| Véhicules électriques à pile à combustible (VEPAC) | ||

| Par tranche de prix | 80 000 USD – 149 000 USD | |

| 150 000 USD – 299 000 USD | ||

| 300 000 USD – 499 000 USD | ||

| 500 000 USD et plus | ||

| Par style de carrosserie | Coupé | |

| Cabriolet | ||

| SUV/Crossover | ||

| Berline | ||

| Par modèle de possession | Vente au détail individuelle | |

| Abonnement/Location | ||

| Entreprises et flottes | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des VE de luxe ?

Le segment est évalué à 254,08 milliards USD en 2026 et devrait atteindre environ 530,16 milliards USD d'ici 2031.

Quelle tranche de prix domine les ventes de VE de luxe ?

Les véhicules dont le prix est compris entre 80 000 et 149 000 USD détiennent 38,05 % des revenus de 2025, ce qui en fait la tranche la plus importante.

Pourquoi les SUV dominent-ils le segment des VE de luxe ?

Les configurations SUV et crossover offrent des avantages en matière d'intégration du pack batterie, des positions de conduite surélevées et des habitacles plus spacieux, sécurisant 57,28 % des ventes de 2025.

Quelle région connaît la croissance la plus rapide pour les VE de luxe ?

Le Moyen-Orient et l'Afrique affichent le TCAC le plus élevé de 16,28 % jusqu'en 2031, porté par les projets de mégapoles neutres en carbone dans le Golfe.

Comment les constructeurs automobiles monétisent-ils les VE de luxe après la vente ?

Les services de données des véhicules connectés, les déblocages de fonctionnalités à distance et les abonnements en véhicule génèrent des revenus récurrents approchant 310 USD par véhicule annuellement d'ici 2030.

Qu'est-ce qui limite l'adoption plus large des VE de luxe ?

Les prix de transaction moyens élevés supérieurs à 90 000 USD et le déploiement plus lent des stations de recharge rapide au-delà des grandes villes restent les principales contraintes.

Dernière mise à jour de la page le: