Taille et part du marché des chargeurs VE résidentiels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

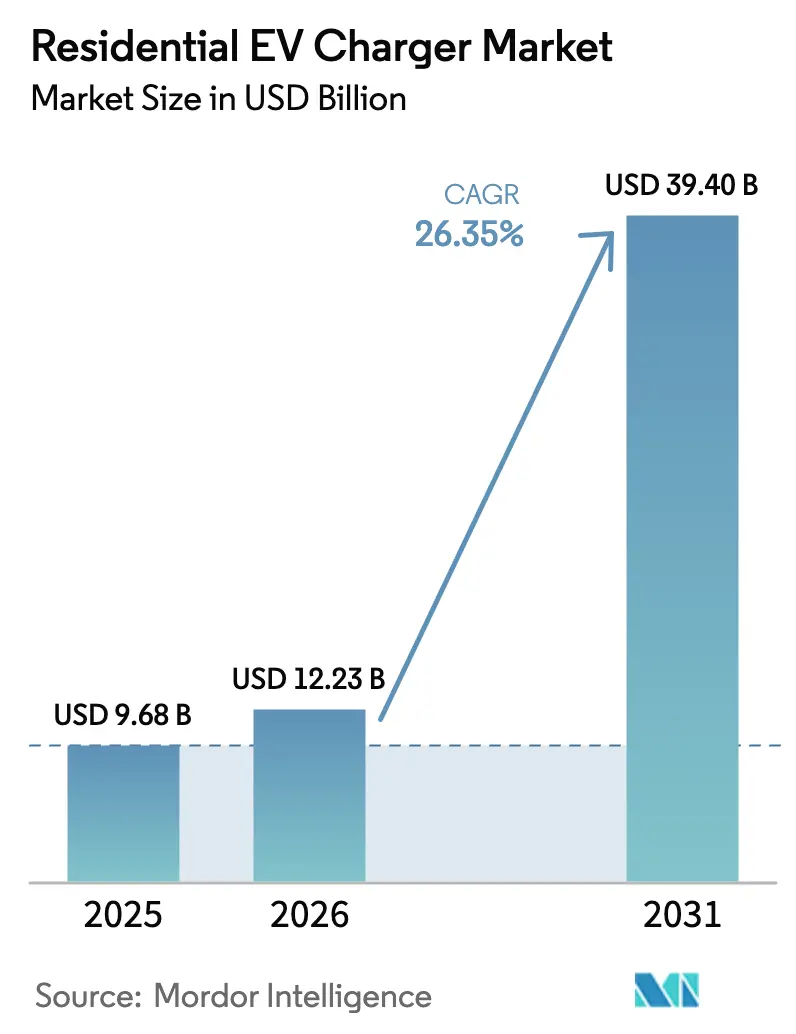

| Taille du Marché (2026) | 12.23 Milliards de dollars |

| Taille du Marché (2031) | 39.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.35% CAGR |

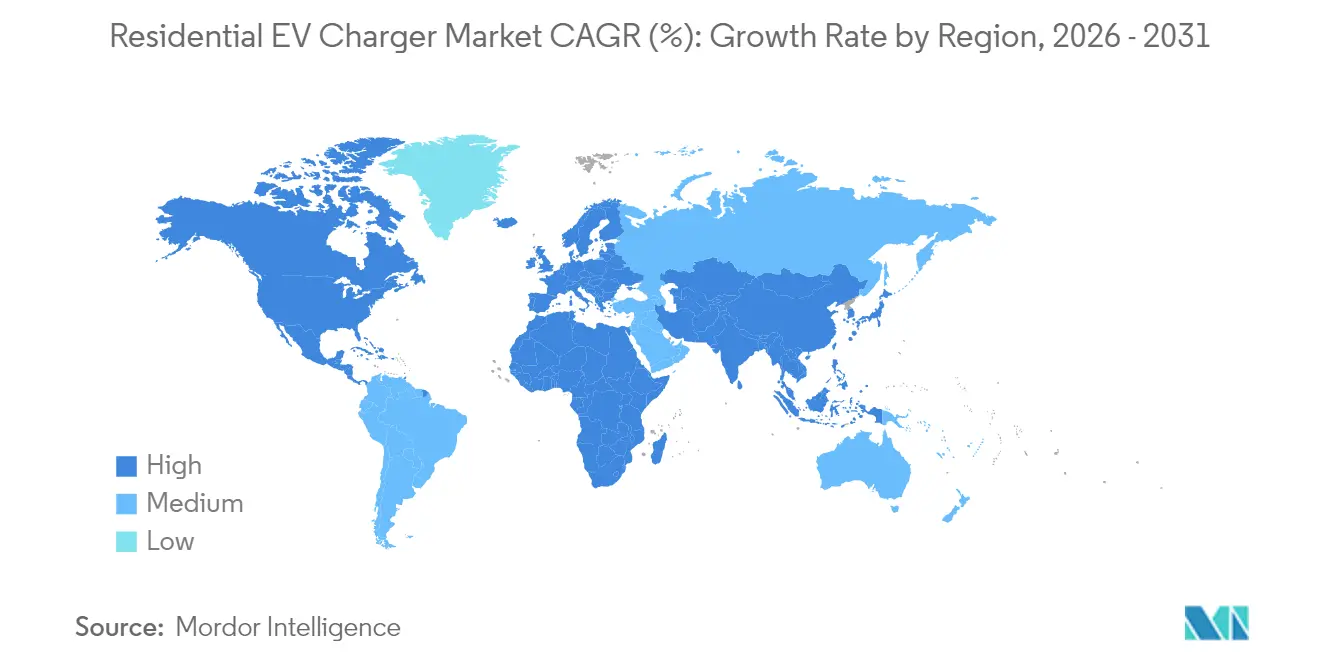

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

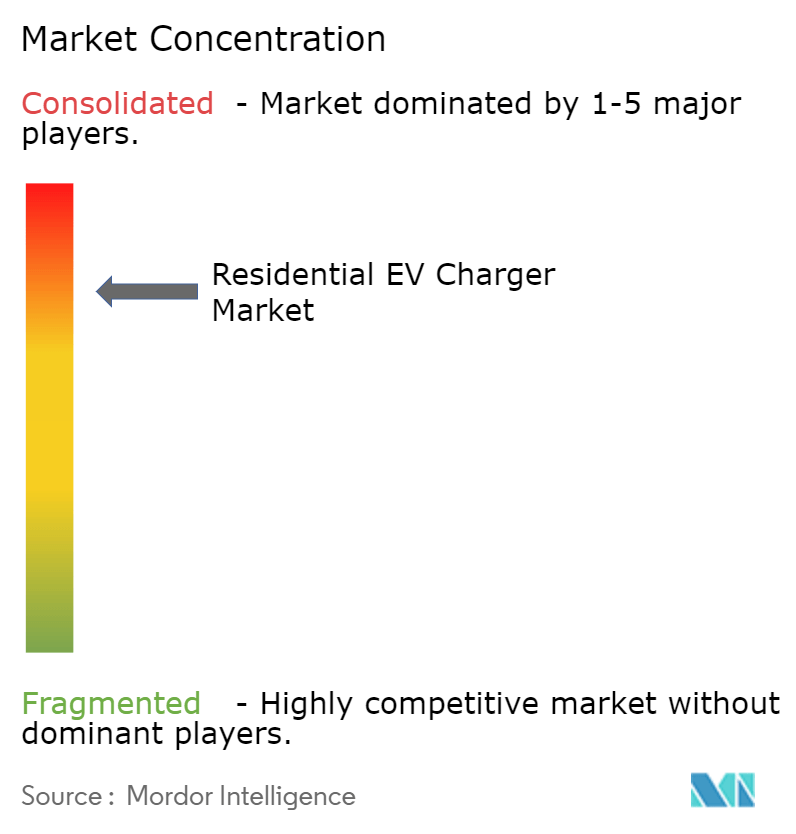

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chargeurs VE résidentiels par Mordor Intelligence

La taille du marché des chargeurs VE résidentiels devrait passer de 9,68 milliards USD en 2025 à 12,23 milliards USD en 2026 et devrait atteindre 39,4 milliards USD d'ici 2031, à un TCAC de 26,35 % sur la période 2026-2031. Les prix du matériel continuent de baisser, soutenus par des coûts de batteries mondiales approchant les 100 USD/kWh, tandis que les incitations fédérales telles que le crédit fiscal américain de 30 % pour les installations à domicile réduisent les obstacles à la propriété[1]« Crédit de propriété pour le ravitaillement en carburant alternatif pour les particuliers », Internal Revenue Service, irs.gov. Les constructeurs automobiles et les services publics mettent de plus en plus en avant la recharge bidirectionnelle, la plateforme V2H de GM Energy alimentant les foyers jusqu'à 20 heures lors de pannes. Des projets pilotes de services publics en Californie démontrent comment les services véhicule-réseau peuvent monétiser les batteries de VE stationnés et lisser les pics de demande. Enfin, les appareils intelligents en réseau dominent désormais les nouveaux déploiements résidentiels, permettant une gestion dynamique de la charge qui évite des mises à niveau coûteuses du tableau électrique et aligne la recharge sur la production d'énergie propre ou les périodes à faible tarif.

Principaux enseignements du rapport

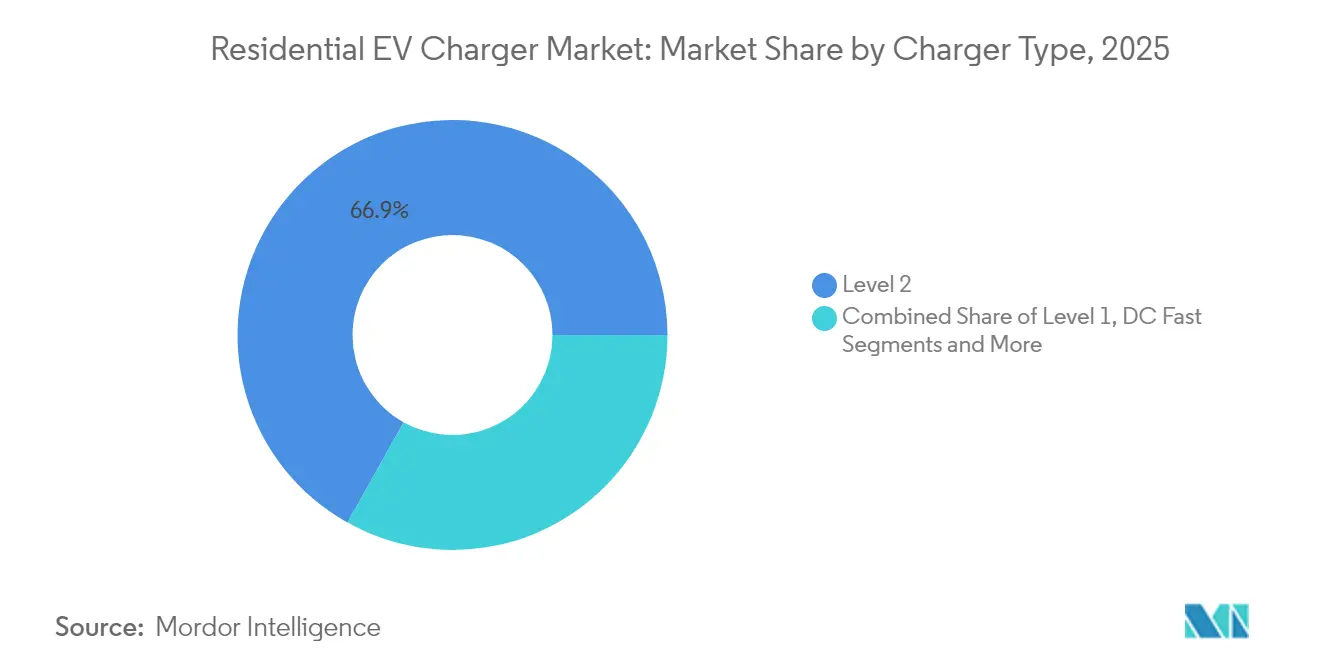

- Par type de chargeur, les équipements de Niveau 2 représentaient 66,88 % du chiffre d'affaires 2025, tandis que les systèmes sans fil devraient progresser à un TCAC de 33,39 % entre 2026 et 2031.

- Par type de véhicule, les voitures particulières ont capté 91,85 % de la demande 2025 ; les deux-roues et la micromobilité devraient connaître la croissance la plus rapide avec un TCAC de 29,19 % jusqu'en 2031.

- Par bande de puissance de la station de recharge, les modèles à puissance moyenne (3,8-11 kW) ont dominé avec une part de 43,46 % en 2025, tandis que les unités à haute puissance devraient afficher un TCAC de 22,33 % jusqu'en 2031.

- Par connectivité, les chargeurs intelligents ont représenté 64,55 % du chiffre d'affaires en 2025 et devraient se développer à un TCAC de 20,78 % pendant la période de prévision.

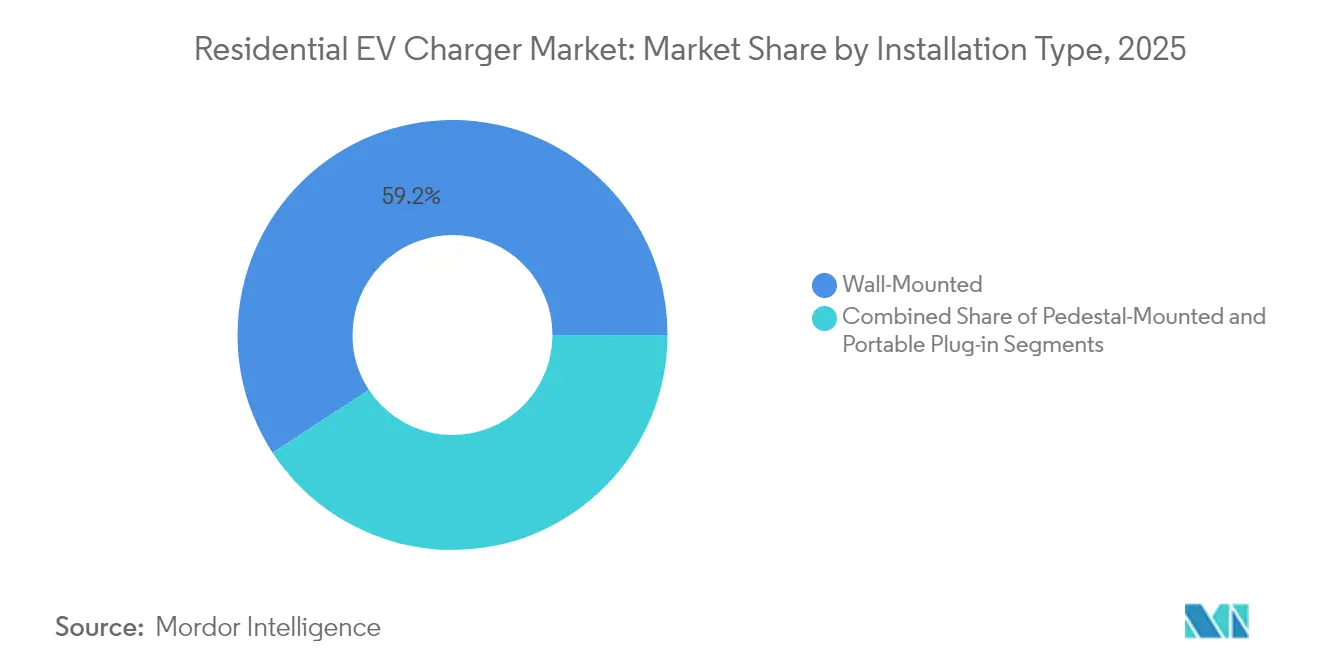

- Par type d'installation, les solutions murales ont capté 59,22 % de la part de marché en 2025, tandis que les unités portables à branchement direct progressent à un TCAC de 18,8 % d'ici 2031.

- Par canal d'achat, les offres groupées des constructeurs représentent 46,42 % de la part de marché en 2025, tandis que les installateurs spécialisés en VE progressent à un TCAC de 17,81 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique a dominé avec une part de 39,48 % en 2025 ; le Moyen-Orient et l'Afrique enregistreront le TCAC le plus élevé, soit 16,74 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des chargeurs VE résidentiels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des VE | +8.5% | Mondial, avec l'APAC et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour la recharge à domicile | +6.2% | Amérique du Nord et UE principalement, | Court terme (≤ 2 ans) |

| Baisse des coûts du matériel de recharge | +4.8% | Mondial, avec des avantages d'échelle de fabrication en APAC | Moyen terme (2-4 ans) |

| Adoption du solaire résidentiel combiné au stockage | +3.1% | Amérique du Nord, UE, Australie avec forte pénétration solaire | Long terme (≥ 4 ans) |

| Demande du marché secondaire des VE d'occasion | +2.4% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Opportunités de monétisation V2H / V2G | +1.7% | Cadres réglementaires en Amérique du Nord et dans l'UE, | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des VE

Plus de 25 millions de chargeurs privés seront nécessaires aux seuls États-Unis d'ici 2030 pour soutenir un parc projeté de 33 millions de VE. L'objectif de la Chine de porter les VE à 45 % des ventes de voitures neuves en 2025 amplifie la dynamique régionale et souligne le lien critique entre l'adoption des véhicules et l'infrastructure résidentielle. L'adoption rapide ne se limite plus aux marchés pionniers ; la Jordanie a dépassé 66 % de ventes de VE au premier trimestre 2024 après que des exonérations fiscales ont stimulé une vague d'importations. Conformément aux conclusions de l'Agence internationale de l'énergie, plus de 90 % des propriétaires britanniques s'appuient déjà sur la recharge à domicile, renforçant la primauté de l'accès résidentiel[2]« Perspectives mondiales des VE 2024 : Perspectives pour l'infrastructure de recharge des véhicules électriques », Agence internationale de l'énergie, iea.org.

Incitations gouvernementales pour la recharge à domicile

Les crédits fiscaux, les codes du bâtiment et les mandats d'infrastructure réduisent conjointement les coûts initiaux et garantissent une demande à long terme pour les équipements domestiques. Aux États-Unis, les particuliers peuvent déduire 30 % des dépenses d'installation qualifiées, plafonnées à 1 000 USD, jusqu'en 2032[3]« Crédit de propriété pour le ravitaillement en carburant alternatif pour les particuliers », Internal Revenue Service, irs.gov. La Californie resserre le filet réglementaire en exigeant que chaque nouveau logement inclue des circuits prêts pour les VE à partir de 2026, tandis que la directive européenne sur la performance énergétique des bâtiments oblige les nouvelles structures résidentielles à plusieurs places à installer des équipements de recharge ou au moins un précâblage. L'obligation de recharge sur voie publique tous les 60 km en vertu du règlement sur l'infrastructure pour carburants alternatifs renforce la confiance des propriétaires qui envisagent des solutions de recharge nocturne.

Baisse des coûts du matériel de recharge

Les économies d'échelle dans les usines asiatiques, la baisse du coût des cathodes de batteries et l'intégration de l'électronique de gestion de charge font baisser les prix de vente moyens chaque année. Le Laboratoire national d'Argonne prévoit que les coûts des batteries américaines glisseront vers 86 USD par kWh d'ici 2035, renforçant une trajectoire descendante pour l'électronique de recharge associée. Le chargeur Pro d'Emporia est vendu au détail à 599 USD avec une gestion de charge intégrée, illustrant comment les fonctionnalités intelligentes arrivent désormais à des prix de milieu de gamme. La participation de Siemens AG à hauteur de 25 millions USD dans WiTricity souligne comment le capital d'investissement accélère les réductions de coûts dans la technologie sans fil.

Adoption du solaire résidentiel combiné au stockage

Le couplage de panneaux photovoltaïques en toiture, de batteries et de chargeurs VE permet aux ménages d'arbitrer les tarifs et de traverser les pannes de réseau. Une station hybride solaire de 4 kW peut recharger 10 à 12 VE par jour et même exporter l'énergie excédentaire, améliorant le retour sur investissement des installations solaires. Schneider Electric intègre ces actifs dans une plateforme énergétique unique, simplifiant la surveillance et rendant les capacités de prosommateur accessibles au grand public.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'installation élevé | -2.30% | Mondial, avec un impact plus fort sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Limites des tableaux électriques domestiques anciens | -1.80% | Amérique du Nord et parc immobilier ancien de l'UE | Moyen terme (2-4 ans) |

| Délais de permis et d'inspection | -1.20% | Juridictions réglementaires en Amérique du Nord | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité dans les chargeurs intelligents | -0.90% | Mondial, avec une préoccupation plus forte dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'installation élevé

Au-delà du chargeur, les ménages peuvent faire face à plusieurs milliers de dollars de mises à niveau du tableau ou de la ligne de service, retardant le retour sur investissement et ralentissant l'adoption. Les résidents d'immeubles collectifs rencontrent une complexité supplémentaire lorsque les places de stationnement manquent d'alimentation électrique suffisante, une lacune désormais comblée par des produits de partage de charge dynamique qui minimisent les travaux initiaux. Des services publics tels que PG&E appliquent une intelligence en périphérie du réseau pour réduire ces dépenses, offrant un contrôle en temps réel qui maintient les exigences de mise à niveau à un niveau modeste.

Limites des tableaux électriques domestiques anciens

Des millions de logements construits avant 2000 ne peuvent pas accueillir un circuit dédié de 40 ampères sans recâblage, ce qui incite à des consultations précoces avec des services publics tels que le Département de l'eau et de l'énergie de Los Angeles. Le développement de normes pour les systèmes de contrôle de puissance, notamment la norme UL 3141, est attendu d'ici 2026 pour légitimer la gestion de charge multi-appareils et réduire les coûts de mise à niveau de service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de chargeur : domination du Niveau 2 face à l'élan du sans fil

Les appareils de Niveau 2 ont représenté 66,88 % du chiffre d'affaires 2025, reflétant leur commodité pour la recharge nocturne et leur compatibilité avec les circuits 240 V existants. Cette part du marché de la recharge VE résidentielle persistera grâce à des coûts d'équipement modestes, des protocoles d'installation établis et des capacités de batteries de véhicules croissantes qui rendent les équipements de Niveau 1 moins attractifs. Pendant ce temps, le segment sans fil est sur une trajectoire de TCAC de 33,39 %, stimulé par des données de préférence des consommateurs montrant que 96 % des acheteurs considèrent la recharge sans câble comme idéale.

Les travaux de brevets de Tesla Inc. soulignent l'intérêt croissant des constructeurs automobiles, et la norme SAE de 2024 offre désormais une base pour des conceptions interopérables. À mesure que les courbes de coûts des composants baissent, les solutions sans fil peuvent éroder la complexité perçue, en particulier pour les conducteurs plus âgés ou à mobilité réduite. Étant donné que la puissance délivrée atteint jusqu'à 11 kW dans les futurs tapis de recharge domestiques, les temps de stationnement restent comparables aux unités filaires de Niveau 2, minimisant l'anxiété d'autonomie tout en améliorant le confort d'utilisation.

Par type de véhicule : cœur de marché des voitures particulières avec potentiel de la micromobilité

Les voitures particulières ont représenté 91,85 % des ventes unitaires 2025, ancrant le marché de la recharge VE résidentielle, ce qui reflète des structures d'incitation matures et la disponibilité de modèles grand public. Les flottes commerciales légères gagneront du terrain à mesure que les mandats de livraison urbaine se multiplieront, mais resteront secondaires à moyen terme.

Les formats de micromobilité — trottinettes électriques, vélos électriques et plateformes connexes — affichent un TCAC de 29,19 % car les batteries à faible puissance permettent une recharge flexible et décentralisée. Ces véhicules présentent des défis d'infrastructure uniques, stimulant l'innovation dans des systèmes de bornes compacts, partagés ou assistés par l'énergie solaire. Des systèmes flexibles d'échange de batteries et des tapis d'induction sans fil adaptés aux deux-roues devraient ouvrir de nouveaux flux de revenus dans les centres urbains denses où la possession de voitures particulières est limitée.

Par bande de puissance de la station de recharge : puissance moyenne, montée en puissance des unités haute puissance

Les systèmes de puissance moyenne dans la plage 3,8-11 kW ont sécurisé 43,46 % du chiffre d'affaires 2025, une proportion qui établit le référentiel de performance pour les propriétaires grand public. Ils offrent une batterie complète en une nuit sans surcharger les tableaux typiques de 200 ampères, soutenant une grande partie de la part de marché de la recharge VE résidentielle atteinte par les appareils intelligents à charge contrôlée. Les unités à faible puissance inférieures à 3,7 kW reculeront à mesure que les capacités des batteries s'élargissent.

Les stations à haute puissance supérieures à 11 kW devraient se développer à un TCAC de 22,33 %, faisant progresser la taille du marché de la recharge VE résidentielle pour ce créneau. La baisse des coûts des onduleurs en carbure de silicium, ainsi que le développement de l'alimentation triphasée dans les nouvelles constructions, alimentent cet appétit. Les équipements à haute cadence s'alignent également sur les besoins bidirectionnels : alimenter un foyer entier lors de pannes de réseau nécessite des taux de décharge robustes, mieux servis par des ports à haute puissance.

Par connectivité : les chargeurs intelligents ancrent les services réseau

Les modèles intelligents ont représenté 64,55 % du chiffre d'affaires 2025 grâce à des protocoles ouverts tels que l'OCPP 2.0.1, aux incitations de réponse à la demande des services publics et à l'intérêt des propriétaires pour l'optimisation tarifaire. Le partenariat logiciel de WeaveGrid avec Emporia montre comment l'analyse en nuage équilibre le stress du réseau tout en réduisant les factures des consommateurs.

Le TCAC de 20,78 % du segment repose sur une intégration plus profonde avec le solaire en toiture, les batteries stationnaires et les marchés de réponse à la demande. Les mises à jour du micrologiciel permettent déjà aux chargeurs de suivre les signaux de coût marginal en temps réel, débloquant de nouveaux revenus et accélérant le retour sur investissement des clients. Les appareils non connectés persisteront dans les environnements à budget limité ou hors réseau, mais perdront des parts relatives à mesure que la prime des chargeurs intelligents tombera en dessous de 50 USD par unité.

Par type d'installation : prédominance du mural, flexibilité du portable

Les solutions murales ont capté 59,22 % du chiffre d'affaires 2025, longtemps privilégiées pour leur intégration soignée dans les garages et les passages de conduits directs vers les tableaux. Combinées à de simples couvercles anti-gouttes, ces unités satisfont aux critères d'assurance et de code local dans la plupart des climats, garantissant une position ancrée sur le marché de la recharge VE résidentielle.

Les unités portables à branchement direct, cependant, progressent à un TCAC de 18,8 %, séduisant les locataires, les résidents d'appartements et les professionnels en déplacement. Leur proposition de valeur repose sur l'évitement des délais de permis et sur la résilience en cas d'urgence lorsque les équipements fixes peuvent être hors ligne. Les innovations récentes ont réduit les facteurs de forme tout en portant la puissance à 9,6 kW, brouillant les frontières avec les installations permanentes et invitant une adoption plus large.

Par canal d'achat : les offres groupées des constructeurs conservent la tête

Les constructeurs automobiles ont fourni en offre groupée près de 46,42 % des équipements domestiques 2025, tirant parti de l'influence en salle d'exposition et garantissant une compatibilité autorisée par la marque. L'intégration des services d'installation dans le package de financement du véhicule simplifie le parcours client et maintient un avantage de fidélisation critique pour les constructeurs au sein du marché de la recharge VE résidentielle.

Les installateurs spécialisés en VE et les points de vente dédiés progressent à un TCAC de 17,81 %. À mesure que la recharge à domicile évolue vers une mise à niveau du système énergétique, les acheteurs s'appuient de plus en plus sur des électriciens expérimentés maîtrisant la conception solaire, le stockage et la gestion de charge. Des partenariats comme le programme de ChargePoint Holdings Inc. avec Airbnb montrent comment les canaux de niche ciblent des cohortes d'utilisateurs uniques et augmentent l'adoption globale.

Analyse géographique

L'Asie-Pacifique a dominé avec une part de 39,48 % en 2025 après que le gouvernement chinois a soutenu des normes de recharge unifiées qui favorisent les efficiences de production de masse et réduisent les coûts d'installation. L'adoption précoce par le Japon de la sauvegarde véhicule-domicile, ainsi que la forte pénétration du solaire en toiture en Australie, cimentent davantage le leadership régional. L'Inde est en retard sur la pénétration des chargeurs domestiques — seulement 55 % des propriétaires de VE ont un accès privé — mais de fortes impulsions politiques et des incitations à la fabrication locale en font un acteur clé pour les volumes futurs.

L'Amérique du Nord est portée par des incitations fiscales fédérales et des mandats étatiques actifs. La Californie seule compte plus de 2 millions de VE immatriculés et exigera des chargeurs dans chaque nouveau logement dans les 12 mois suivant la délivrance du certificat d'occupation. Les projets pilotes canadiens sur le V2G renforcent la voie de la région vers la monétisation des services réseau tout en stimulant la demande de matériel bidirectionnel. L'Europe suit de près, portée par le règlement sur l'infrastructure pour carburants alternatifs et des directives strictes sur les bâtiments qui obligent à installer des chargeurs dans les propriétés neuves et rénovées. Les mandats de cybersécurité — tels que les règles anti-falsification du Royaume-Uni — façonnent les spécifications du matériel et favorisent les fournisseurs établis dotés d'une expertise approfondie en matière de conformité. Le Moyen-Orient et l'Afrique, bien que plus modestes aujourd'hui, constituent la région à la croissance la plus rapide, progressant à un TCAC de 16,74 % jusqu'en 2031 ; les Émirats arabes unis prévoient 10 000 chargeurs publics et résidentiels d'ici 2030 pour atteindre leur objectif de 50 % de flotte VE.

Paysage concurrentiel

La concentration du secteur est modérée ; Tesla Inc. a dominé le volume résidentiel en 2024, étendant son écosystème de propriétaires de véhicules ; Wallbox N.V. a suivi après l'acquisition d'ABL et l'ajout de plus d'un million d'installations européennes. Schneider Electric SE se différencie par une gestion intégrée de l'énergie domestique, regroupant le contrôle du solaire, du stockage et du chargeur au sein d'une plateforme unique.

L'activité de fusions et acquisitions s'accélère à mesure que les fournisseurs recherchent l'échelle, l'étendue du portefeuille et la portée géographique. L'acquisition d'ABL par Wallbox N.V. pour 15 millions EUR lui a donné une production allemande et une présence renforcée dans les appels d'offres des services publics. Eaton Corporation plc et ChargePoint Holdings Inc. ont forgé une alliance inédite associant l'appareillage de commutation au matériel de point de recharge, simplifiant la conception et les démarches administratives pour les installateurs. Les dépôts de brevets sur les tapis sans fil, les algorithmes d'équilibrage de charge et les interfaces bidirectionnelles illustrent une course technologique favorisant les entreprises dotées de compétences transversales.

Les obstacles liés aux coûts des mises à niveau de tableau continuent de freiner l'expansion, mais le contrôle de charge défini par logiciel comble l'écart. Des entreprises comme Emporia intègrent désormais des modules de détection de courant dans les chargeurs, allouant dynamiquement la puissance domestique sans câblage supplémentaire. À mesure que la standardisation des protocoles de contrôle de puissance mûrit, de nouveaux acteurs entreront sur le marché, maintenant les prix sous contrôle et soutenant une concurrence saine.

Leaders du secteur des chargeurs VE résidentiels

Tesla, Inc.

ChargePoint, Inc.

ABB Ltd.

Schneider Electric SE

Wallbox N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Eaton Corporation plc et ChargePoint Holdings Inc. ont annoncé un partenariat d'infrastructure intégrée couvrant les États-Unis, le Canada et l'Europe.

- Avril 2025 : ABB Ltd. E-mobility a lancé les chargeurs tout-en-un A200/300 ainsi que le distributeur ChargeDock pour réduire le coût total de possession.

- Janvier 2025 : Schneider Electric SE a dévoilé Charge Pro, un chargeur de qualité commerciale adapté aux résidences multifamiliales avec surveillance à distance.

- Novembre 2024 : Eaton Corporation plc s'est associé à Treehouse pour combiner un logiciel piloté par l'IA avec du matériel électrique pour faciliter l'électrification des foyers.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des chargeurs VE résidentiels comme la vente de nouveaux appareils à courant alternatif ou continu jusqu'à 22 kW, installés de manière permanente ou semi-permanente dans des maisons individuelles et des logements collectifs pour recharger des véhicules électriques particuliers la nuit ou pendant des stationnements prolongés.

Exclusions du périmètre : les câbles d'urgence portables, les points de recharge publics ou en milieu de travail, et les services de maintenance après-vente sont hors périmètre.

Aperçu de la segmentation

- Par type de chargeur

- Niveau 1 (jusqu'à 1,9 kW)

- Niveau 2 (2-22 kW)

- Recharge rapide en courant continu (50 kW et plus)

- Sans fil / Inductif

- Par type de véhicule

- Voitures particulières

- Véhicules commerciaux légers

- Deux-roues / Micromobilité

- Par bande de puissance de la station de recharge

- Faible (jusqu'à 3,7 kW)

- Moyen (3,8-11 kW)

- Élevé (supérieur à 11 kW)

- Par connectivité

- Intelligent / En réseau

- Non intelligent

- Par type d'installation

- Mural

- Sur socle

- Portable à branchement direct

- Par canal d'achat

- Fourni par le constructeur

- Concessionnaires VE

- Vente au détail en ligne

- Magasins/installateurs spécialisés en VE

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des responsables produits de constructeurs de chargeurs, des installateurs résidentiels, des services publics et des associations de propriétaires de VE en Amérique du Nord, en Europe, en Chine et dans les marchés émergents de l'ASEAN. Ces échanges ont validé les courbes d'adoption des ménages, les prix de vente moyens et les hypothèses de taux de défaillance que les sources secondaires ne pouvaient qu'effleurer, nous permettant d'affiner les cycles de pénétration et de remplacement.

Recherche documentaire

Nous avons commencé par des ensembles de données publics tels que les Perspectives mondiales des VE de l'AIE, le Centre de données sur les carburants alternatifs du Département américain de l'énergie, les déclarations commerciales d'Eurostat et les codes d'importation des douanes chinoises pour dimensionner les flux de chargeurs et les fourchettes de prix. Des organismes sectoriels tels que l'Electric Drive Transportation Association et l'AVERE ont fourni des ratios d'installation, tandis que des revues à comité de lecture ont clarifié les efficiences de gestion de charge. Pour comparer les revenus des fabricants et les répartitions des expéditions, nous avons utilisé des bases de données payantes auxquelles les analystes de Mordor Intelligence sont abonnés, notamment D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les actualités récentes sur les expansions. Cette liste est illustrative ; plusieurs autres sources ouvertes et par abonnement ont alimenté les vérifications des données et la construction du contexte.

Une deuxième vague de recherche documentaire a compilé les déclencheurs réglementaires, les subventions pour les chargeurs domestiques, les mandats des codes du bâtiment et les tarifs de comptage dans 30 grandes nations VE ; ces données ont encadré les limites des scénarios et ont assuré l'alignement des modèles nationaux sur la dynamique des politiques.

Dimensionnement du marché et prévisions

Un pool descendant de parcs VE installés par pays est reconstruit à partir des données d'immatriculation et ajusté par notre « part de recharge à domicile » issue des enquêtes. Ce pool de demande est multiplié par des taux de remplacement et de première installation pondérés, puis croisé avec des échantillons ascendants d'expéditions de fournisseurs et de factures d'installateurs. Des variables clés telles que la croissance du parc VE, la composition des logements individuels, la valeur des subventions aux chargeurs, le prix unitaire moyen et l'adoption des chargeurs intelligents alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque les données des installateurs étaient lacunaires, nous avons comblé les lacunes avec des prix de vente moyens médians issus de suiveurs de vente au détail en ligne et des ratios de proxy régionaux dérivés de déploiements d'appareils similaires.

Validation des données et cycle de mise à jour

Les résultats du modèle passent par trois examens : des vérifications de variance par rapport aux registres d'importation, des audits par des analystes pairs et une réconciliation avec les connexions de compteurs d'électricité. Les rapports sont actualisés annuellement, avec des ajustements intermédiaires lorsque les structures de subventions ou des révisions majeures des codes modifient matériellement les perspectives. Avant la livraison, un analyste effectue une veille de dernière minute afin que les clients reçoivent notre point de vue le plus récent.

Pourquoi la base de référence des chargeurs VE résidentiels de Mordor mérite la confiance des décideurs

Les chiffres publiés diffèrent parce que certains éditeurs intègrent les stations commerciales, d'autres mélangent le matériel avec les services, et plusieurs utilisent des bases de parc VE obsolètes.

En adoptant une approche centrée uniquement sur les chargeurs, en appliquant un échantillonnage de prix de vente moyens en temps réel et en révisant les données tous les douze mois, Mordor produit un point médian équilibré — ni trop optimiste ni trop prudent — que les dirigeants peuvent relier à des leviers observables.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,68 milliards USD (2025) | ||

| 14,49 milliards USD (2024) | Consultance mondiale A | Inclut les unités publiques et en milieu de travail, taux de change anciens |

| 4,20 milliards USD (2024) | Journal sectoriel B | Exclut les logements collectifs et utilise des prévisions conservatrices du parc VE |

La comparaison montre que les chiffres varient principalement en fonction de l'étendue du périmètre, de la couverture des types de logements et de la fréquence de mise à jour.

En ancrant les estimations à des définitions claires des appareils et à des variables alignées sur les politiques, Mordor fournit une base de référence transparente et reproductible sur laquelle les planificateurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la recharge VE résidentielle en 2026 ?

La taille du marché de la recharge VE résidentielle s'élève à 12,23 milliards USD en 2026.

Quel taux de croissance annuel est prévu jusqu'en 2031 ?

La valeur du marché devrait augmenter à un TCAC de 26,35 %, atteignant environ 39,4 milliards USD d'ici 2031.

Quel type de chargeur domine les ventes actuelles ?

Les équipements de Niveau 2 dominent avec 66,88 % du chiffre d'affaires 2025, en raison de leur capacité de recharge nocturne et de leur compatibilité avec les circuits domestiques typiques.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique se développeront à environ 16,74 % de TCAC entre 2026 et 2031, portés par les objectifs ambitieux d'infrastructure des Émirats arabes unis.

Quel est le principal obstacle à une adoption plus large ?

Les coûts d'installation élevés, en particulier les dépenses de mise à niveau du tableau électrique, ralentissent l'adoption, mais sont atténués par des solutions intelligentes de gestion de charge.

Qui sont les leaders du marché ?

Tesla Inc., suivi de Wallbox N.V. et de Schneider Electric SE, façonnent collectivement un paysage modérément concentré.

Dernière mise à jour de la page le: