Taille et Part du Marché des Connecteurs de Recharge pour VE

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

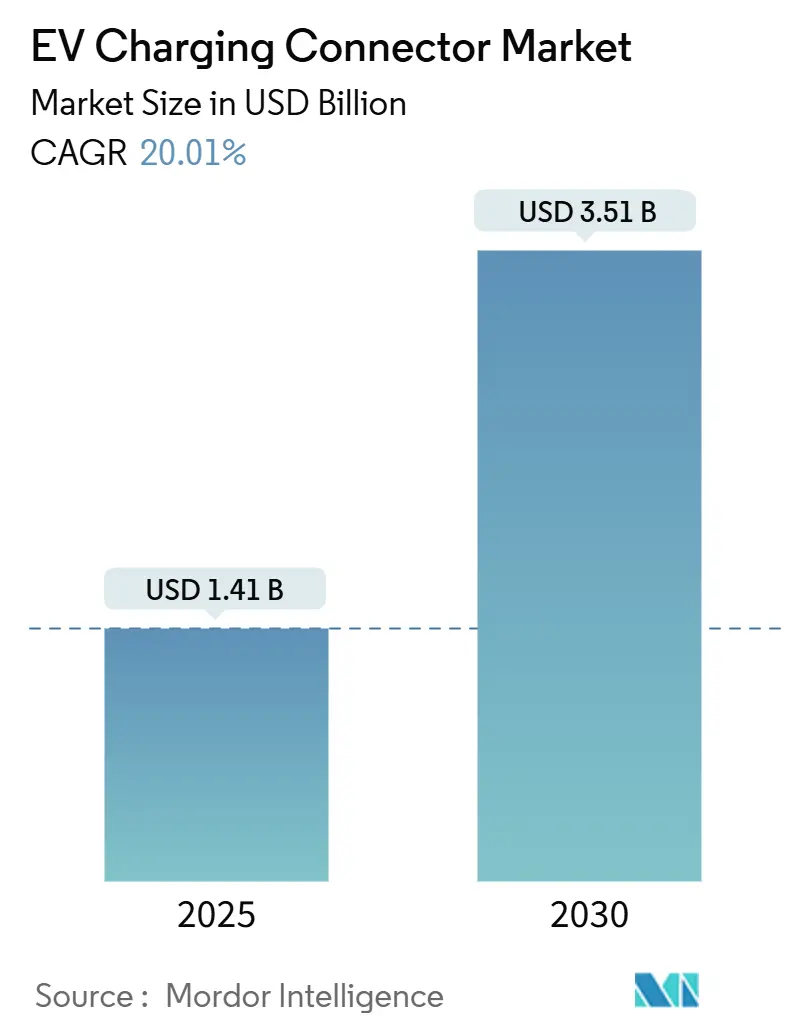

| Taille du Marché (2025) | 1.41 Milliards de dollars |

| Taille du Marché (2030) | 3.51 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 20.01% CAGR |

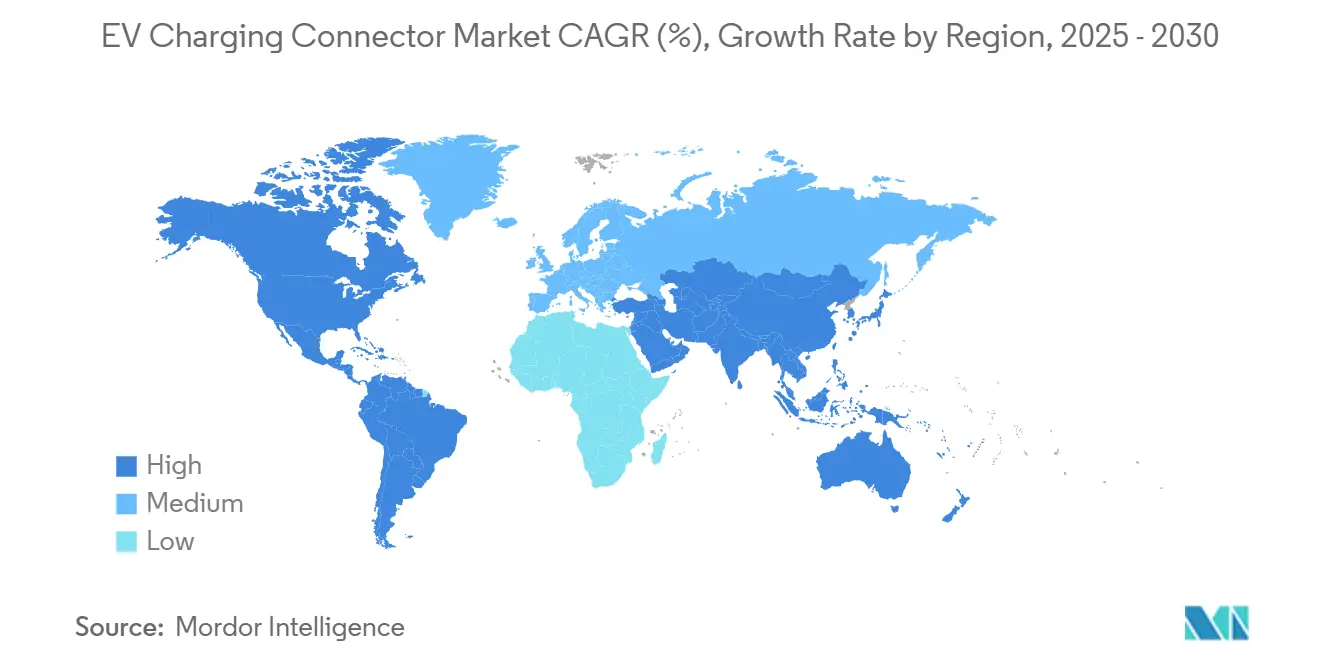

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

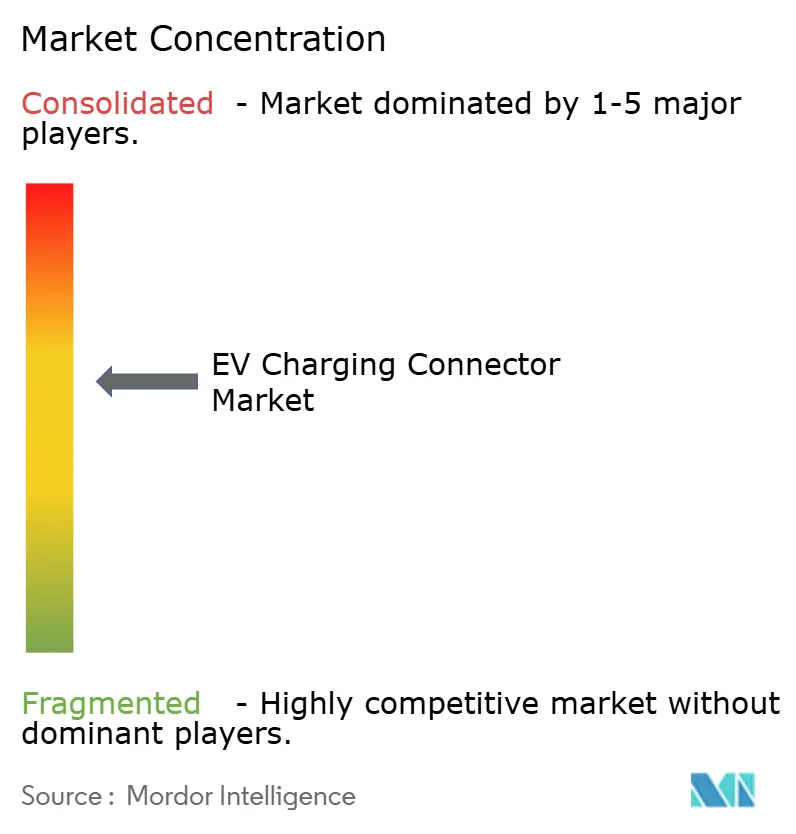

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Connecteurs de Recharge pour VE par Mordor Intelligence

La taille du marché des connecteurs de recharge pour VE est de 1,41 milliard USD en 2025 et devrait se développer à un CAGR de 20,01 % pour atteindre 3,51 milliards USD d'ici 2030, soulignant l'accélération du virage vers les systèmes de mobilité électrifiée. Les efforts de normalisation, notamment l'adoption rapide du NACS de Tesla (désormais SAE J3400), stimulent la demande de modernisation tout en guidant simultanément les spécifications des nouvelles constructions en Amérique du Nord. Le soutien réglementaire accru, l'élargissement des fonds publics et les pipelines d'infrastructure visibles créent un environnement contraint par l'offre dans lequel les fabricants de connecteurs disposant de capacités de production évolutives gagnent en pouvoir de fixation des prix. Les avancées parallèles dans les batteries haute tension, les matériaux d'interface thermique et les diagnostics embarqués élèvent les niveaux de performance de base, intensifiant la concurrence autour de la fiabilité et de la facilité d'intégration. Les acteurs du marché qui associent l'efficacité matérielle à des services logiciels basés sur les données captent une part disproportionnée des budgets d'achat des entreprises, suggérant un découplage progressif entre les marges sur le matériel de base et les revenus récurrents premium des logiciels.

Principaux Enseignements du Rapport

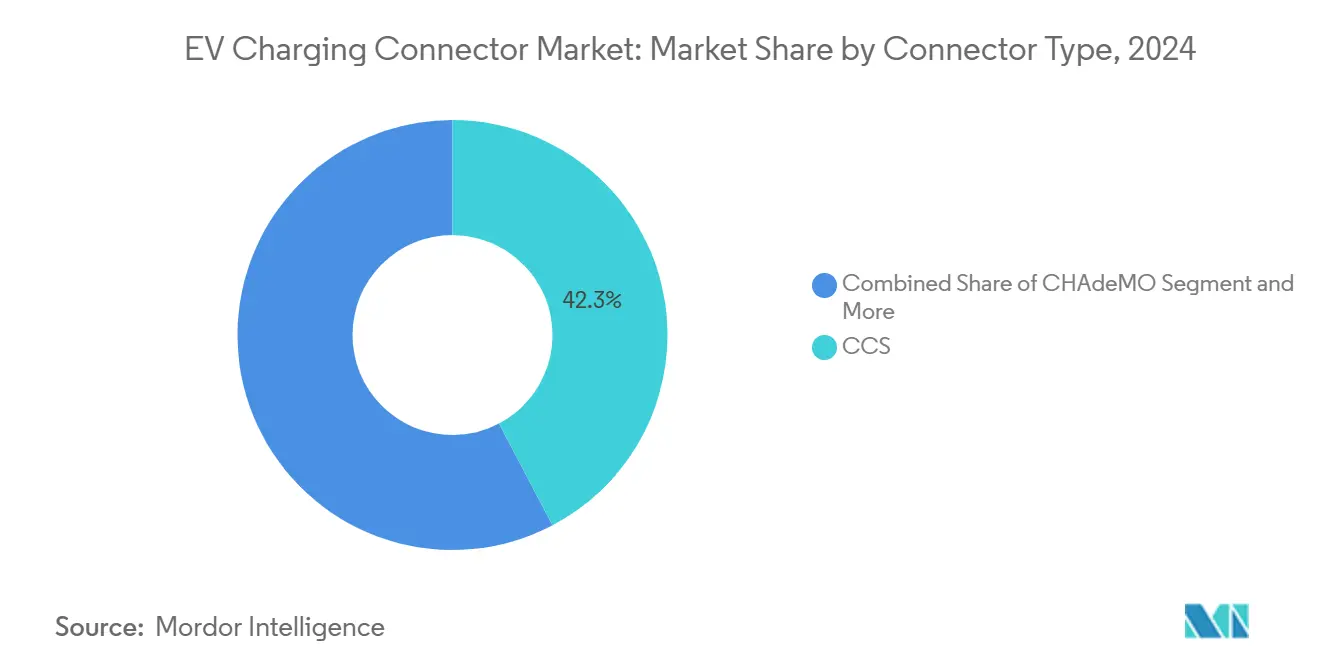

- Par type de connecteur, le CCS détenait 42,25 % de la part du marché des connecteurs de recharge pour VE en 2024 ; Tesla/NACS devrait progresser à un CAGR de 22,06 % jusqu'en 2030.

- Par vitesse de recharge, les connecteurs rapides délivrant plus de 22 kW représentaient 67,11 % de la part du marché des connecteurs de recharge pour VE en 2024 et progressent à un CAGR de 23,11 % entre 2025 et 2030.

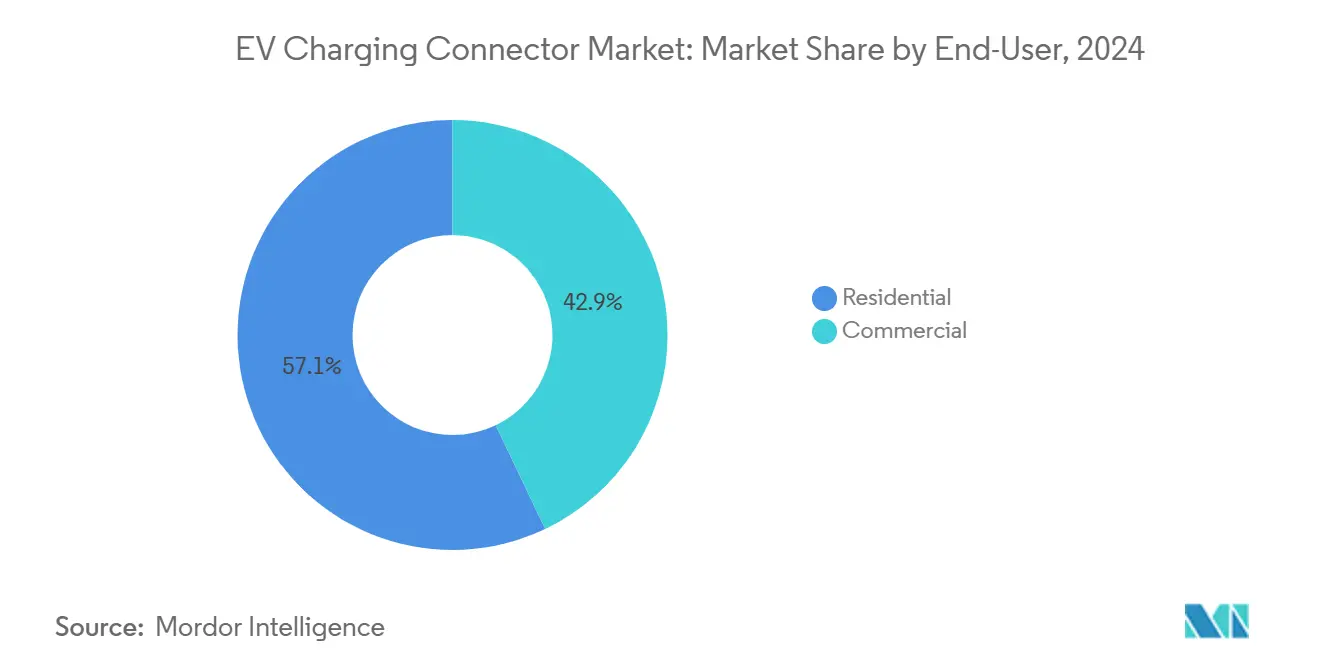

- Par utilisateur final, les installations résidentielles représentaient 57,05 % de la part du marché des connecteurs de recharge pour VE en 2024, tandis que les déploiements commerciaux connaissent la croissance la plus rapide avec un CAGR de 23,74 % jusqu'en 2030.

- Par catégorie de véhicule, les voitures particulières détenaient 63,55 % de la part du marché des connecteurs de recharge pour VE en 2024, tandis que les véhicules lourds et les bus se développent à un CAGR de 20,68 % entre 2025 et 2030.

- Par géographie, l'Asie-Pacifique détenait 49,14 % de la part du marché des connecteurs de recharge pour VE en 2024, tandis que l'Amérique du Nord se développe à un CAGR de 21,54 %.

Tendances et Perspectives du Marché Mondial des Connecteurs de Recharge pour VE

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition des Constructeurs Automobiles Nord-Américains vers NACS/SAE J3400 | +5.1% | Amérique du Nord | Court terme (≤ 2 ans) |

| Incitations Gouvernementales pour les Infrastructures de Recharge | +4.2% | Amérique du Nord ; Europe | Moyen terme (2-4 ans) |

| Suppression Progressive Obligatoire des Connecteurs Hérités | +3.8% | Europe ; Amérique du Nord | Court terme (≤ 2 ans) |

| Recharge en Mégawatts pour les Flottes Lourdes | +3.4% | Europe ; Amérique du Nord | Long terme (≥ 4 ans) |

| Énergie Solaire Domestique avec Intégration V2G | +2.1% | Amérique du Nord ; Europe | Moyen terme (2-4 ans) |

| Maintenance Prédictive Assistée par IA | +1.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Transition des Constructeurs Automobiles Nord-Américains vers NACS / SAE J3400 Stimule la Demande de Modernisation

Ford, GM, Rivian, Volvo et plusieurs marques de camionnettes légères se sont engagés à adopter le NACS pour les lancements de modèles 2025, doublant ainsi le nombre de marques desservies par les broches de style Tesla. L'Omni Port de ChargePoint détecte automatiquement les exigences du véhicule et bascule entre CCS et NACS, illustrant comment les références axées sur la modernisation peuvent commander des prix premium pendant les fenêtres de transition [1]"Fiche Produit Omni Port," ChargePoint Holdings, chargepoint.com. Les opérateurs de stations considèrent les connecteurs doubles comme des instruments de couverture contre les mélanges de flottes incertains, créant des pics à court terme dans les remplacements d'adaptateurs et de câbles, même pour des actifs par ailleurs entièrement amortis.

Incitations Gouvernementales pour les Infrastructures de Recharge Rapide Normalisées

Le financement programmatique réoriente les flux de capitaux vers des connecteurs répondant aux seuils d'interopérabilité. Le programme NEVI des États-Unis exige que les stations prennent en charge le CCS, mobilisant 5 milliards USD de subventions qui privilégient les conceptions à double norme [2]"Orientations du Programme de Formule NEVI," Département des Transports des États-Unis, transportation.gov. L'AFIR européenne impose des minimums de 150 kW sur les corridors autoroutiers, éliminant implicitement les connecteurs inférieurs à 100 kW et accélérant la demande d'assemblages à haute intensité. Les fabricants capables de valider des produits conformes avant 2026 sont en mesure de verrouiller des contrats en volume, les appels d'offres publics favorisant les solutions « prêtes à l'arrivée ». Les incitations fiscales réduisent les délais de remboursement pour les opérateurs, traduisant directement les mandats réglementaires en carnets de commandes pour les fournisseurs de connecteurs conformes.

Suppression Progressive Obligatoire des Connecteurs Hérités sur les Marchés Clés

Les exigences européennes CCS Combo 2 adoptées après novembre 2017 ont réduit la part du CHAdeMO depuis début 2024 par rapport à la base de 2019. L'approbation par le Japon des extensions CHAdeMO à 1 000 V signale que seules les conceptions capables en tension seront éligibles aux subventions, incitant les propriétaires de réseaux à remplacer préventivement les têtes inférieures à 400 V. Ces cycles d'obsolescence programmée créent un schéma de commandes prévisiblement chargé en début de période que les fabricants de connecteurs peuvent synchroniser avec les investissements d'outillage, comprimant les cycles de vie des produits tout en élargissant les marges sur les unités de nouvelle génération.

Essor de la Recharge en Mégawatts pour les Flottes de Véhicules Lourds

Les démonstrations de prototypes d'ABB et de MAN ont vérifié la délivrance de 1 000 A pour des sessions supérieures à 700 kW, ouvrant la voie au lancement du MCS CharIN et aux orientations SAE J3271 [3]"ABB Teste un Prototype MCS à 1 000 A," ABB Group, new.abb.com. L'économie des flottes favorise des dépenses en capital plus élevées si le temps de session tombe en dessous des périodes de repos obligatoires des conducteurs, suscitant l'intérêt pour des clusters de mégawatts à l'échelle des dépôts. La maîtrise de l'emballement thermique, les broches refroidies par liquide et les supports de positionnement robotisés émergent comme des facteurs de différenciation dans les appels d'offres émis par les grands acteurs de la logistique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Fragmentation Régionale des Connecteurs Gonfle les Coûts | -2.8% | Mondial | Court terme (≤ 2 ans) |

| Volatilité des Prix du Cuivre et des Métaux Critiques | -1.9% | Mondial | Moyen terme (2-4 ans) |

| Incidents d'Emballement Thermique sur les Chargeurs Ultra-Rapides | -1.4% | Europe ; Amérique du Nord | Moyen terme (2-4 ans) |

| Obsolescence due aux Normes de Recharge Sans Fil Émergentes | -0.7% | Segments premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Fragmentation Régionale des Connecteurs Gonfle les Coûts de Stock

Les opérateurs desservant plusieurs continents doivent stocker du CCS, du CHAdeMO, du GB/T et désormais du NACS, augmentant considérablement le besoin en fonds de roulement par rapport aux déploiements à norme unique. La complexité des entrepôts se répercute sur le service sur le terrain, où les techniciens transportent des boîtes à outils et des images de micrologiciels séparées, allongeant le délai moyen de réparation. La consolidation autour de têtes universelles permettrait de libérer des économies d'échelle, mais reste contrainte par les flottes régionales bien établies et la dépendance au chemin réglementaire.

Volatilité des Prix du Cuivre et des Métaux Critiques

Les prix au comptant du cuivre ont fluctué entre le deuxième trimestre 2023 et le deuxième trimestre 2024, ajoutant un montant significatif à la nomenclature des matériaux pour un connecteur refroidi par liquide de 250 kW. Les têtes en mégawatts peuvent contenir 3 à 5 fois plus de cuivre, amplifiant l'exposition. Les fabricants se couvrent en achetant à terme des contrats sur cathodes et en expérimentant des alliages d'aluminium, bien que les délais de certification retardent la substitution à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Connecteur : Le NACS Perturbe la Dominance du CCS

Le CCS détenait 42,25 % de la part du marché des connecteurs de recharge pour VE en 2024 grâce aux mandats européens hérités et à l'adoption américaine hors Tesla, tandis que le NACS devrait enregistrer un CAGR de 22,06 % jusqu'en 2030. Les distributeurs à double tête gonflent temporairement la taille du marché des connecteurs de recharge pour VE alors que les opérateurs modernisent les bornes existantes avec des câbles NACS, tout en conservant les prises CCS pour les véhicules hérités. L'empreinte du CHAdeMO se réduit en dehors du Japon, bien que sa capacité bidirectionnelle intrinsèque soutienne des pilotes V2G que certains services publics de niche privilégient. Le GB/T reste ancré dans la flotte domestique chinoise mais présente une applicabilité à l'exportation limitée, incitant les constructeurs automobiles chinois à inclure des adaptateurs en queue de cochon pour les livraisons à l'étranger. L'avantage stratégique se déplace vers les fournisseurs capables d'intégrer des colliers à verrouillage automatique, un refroidissement par liquide et un micrologiciel de prise de contact ISO 15118 dans des boîtiers NACS compacts sans franchir les barrières de brevets.

Des effets de second ordre se répercutent sur l'électronique en aval, car le brochage CC uniquement du NACS simplifie l'architecture du chargeur embarqué, réduisant le coût de la nomenclature pour les constructeurs automobiles et élevant les barrières au passage vers le CCS. À l'inverse, les flottes européennes conservent le CCS car le Combo 2 hybride CA-CC convient aux résidents d'appartements ne disposant pas de prises domestiques dédiées. La divergence régionale persiste donc même si les fournisseurs mondiaux de rang 1 rationalisent l'outillage autour de deux géométries dominantes, réduisant la complexité d'approvisionnement et garantissant les investissements dans les lignes de sertissage robotisées.

Par Vitesse de Recharge : La Recharge Ultra-Rapide Remodèle l'Économie des Infrastructures

Les têtes rapides évaluées à plus de 22 kW ont capté 67,11 % de la part du marché des connecteurs de recharge pour VE en 2024 et progresseront à un taux composé de 23,11 % jusqu'en 2030, dépassant les prises de qualité résidentielle dont la part diminue à mesure que l'amortissement du matériel favorise les emplacements à rotation plus élevée. La part du marché des connecteurs de recharge pour VE pour les systèmes ultra-rapides augmente davantage en tenant compte des pilotes en mégawatts dont la commercialisation est prévue dans les prochaines années. Les batteries haute tension permettent aux véhicules d'absorber 250 à 350 kW pendant des intervalles prolongés, faisant du rejet thermique le goulot d'étranglement de conception ; les fournisseurs se différencient grâce à des liquides diélectriques circulant dans les gaines de câbles qui maintiennent le confort de préhension en dessous de 50 °C.

Les connecteurs lents restent viables là où le temps de stationnement est inhérent — parkings d'hôtels de nuit, installations de longue durée d'aéroports, garages de banlieue — mais leur taux de croissance est à la traîne car le revenu par borne reste stable tandis que les coûts de permis et de mise à niveau du réseau augmentent. Le minimum de 150 kW de l'AFIR européenne sur les corridors autoroutiers accélère la mise au rebut des têtes inférieures à 50 kW, générant des vagues de remplacement qui augmentent la taille du marché des connecteurs de recharge pour VE dans les régions matures, même lorsque le nombre de nouvelles installations plafonne.

Par Utilisateur Final : L'Adoption Commerciale s'Accélère Malgré la Dominance Résidentielle

Les installations résidentielles détenaient 57,05 % de la part du marché des connecteurs de recharge pour VE en 2024 ; cependant, les sites commerciaux — lieux de travail, commerce de détail, dépôts de flottes — croîtront de 23,74 % par an jusqu'en 2030. Les employeurs installant des clusters de niveau 2 observent que le nombre de sessions des employés augmente plus vite que les ajouts de bornes, validant l'investissement dans des cordons de puissance plus élevée qui font tourner les véhicules toutes les quatre heures plutôt que toutes les huit. Les contrats de recharge en tant que service, dans lesquels les opérateurs absorbent les dépenses en capital et récupèrent via des frais d'utilisation, se multiplient, permettant aux propriétaires de biens immobiliers d'éviter la maintenance technique.

La sophistication des logiciels — des intégrations de contrôle d'accès aux moteurs de tarification dynamique — joue un rôle plus important sur les sites commerciaux où l'utilisation est mesurée pour les rapports ESG. Les fabricants de connecteurs intégrant des lecteurs NFC et des chemins de mise à jour du micrologiciel à distance exploitent des revenus de licences récurrents. La fidélisation qui en résulte freine la marchandisation et maintient des marges brutes à deux chiffres malgré la hausse des coûts du cuivre.

Par Type de Véhicule : L'Électrification des Véhicules Lourds Stimule l'Innovation en Matière de Connecteurs

Les voitures particulières représentaient 63,55 % de la part du marché des connecteurs de recharge pour VE en 2024, mais les camions lourds et les bus se sont développés de 20,68 % par an, catalysant des classes de connecteurs entièrement nouvelles. Le Système de Recharge en Mégawatts (MCS) dévoilé par CharIN prend en charge des pics de 3,75 MW, nécessitant des broches refroidies par liquide et des bras d'alignement automatisés pour atténuer les charges ergonomiques. Les premiers déploiements en dépôt par des transporteurs logistiques montrent que les temps de stationnement tombent à moins de 15 minutes pour un état de charge de 80 %, remodelant les modèles de planification et élevant la fiabilité des connecteurs comme paramètre critique de mission.

Les fourgonnettes utilitaires légères font le pont entre les cas d'usage des consommateurs et du fret, adoptant des têtes CCS/NACS mais effectuant 3 à 6 sessions par jour, poussant la durée de vie au-delà des normes des véhicules particuliers. Les deux et trois-roues en Asie s'appuient sur des prises propriétaires à faible puissance ; néanmoins, les échanges de batteries modulaires réduisent la demande directe de connecteurs, impliquant une croissance plus lente dans ce créneau de la micromobilité.

Analyse Géographique

L'Asie-Pacifique commandait 49,14 % de la part du marché des connecteurs de recharge pour VE en 2024, la Chine seule hébergeant près des deux tiers des points de recharge publics installés. La taille du marché des connecteurs de recharge pour VE y évolue avec la production nationale de VE et les exportations, incitant les fournisseurs locaux comme Sinexcel et Star Charge à poursuivre les révisions GB/T 2025 qui portent le courant maximum à 600 A. L'adoption de coupleurs refroidis par liquide reste limitée mais s'accélère le long du corridor de fret du Delta du Yangtsé, où des camions lourds électriques entrent en service.

L'Amérique du Nord est l'arène à la croissance la plus rapide avec un CAGR de 21,54 %, grâce au flux de financement NEVI et au pivot universel vers le NACS. Les campagnes de modernisation voient les opérateurs de stations doubler le nombre de distributeurs sans acquérir de nouveaux biens immobiliers en remplaçant les têtes CCS par des prises doubles, stimulant ainsi la croissance du chiffre d'affaires du marché des connecteurs de recharge pour VE sans expansion proportionnelle des dépenses en capital. Les fortes variations de température dans les provinces canadiennes élèvent la demande de joints en élastomère, créant des opportunités de niche pour les fournisseurs de matériaux spéciaux.

L'Europe combine la certitude réglementaire avec la diversité des fournisseurs concurrents. L'AFIR dicte les seuils de puissance et la géométrie des connecteurs, favorisant la confiance des acheteurs que les actifs resteront conformes pendant au moins un cycle de renouvellement. Les concessions d'autoroutes allemandes intègrent la recharge dans les contrats de péage, produisant des volumes de débit prévisibles qui sous-tendent des modèles de revenus de type rente pour les prestataires de maintenance de connecteurs.

Le Moyen-Orient et l'Afrique sont en retard sur le nombre total d'unités mais affichent une forte dynamique politique. L'Autorité de l'Électricité et de l'Eau de Dubaï (DEWA) aux Émirats Arabes Unis prévoit plus de 1 000 points de recharge d'ici 2025 utilisant le Type 2 CA et le CCS CC, tandis que la feuille de route SEVCIDI de l'Arabie Saoudite réserve des dépôts de villes industrielles pour des pilotes en mégawatts. Les autorités de Mexico et de São Paulo offrent des allègements fiscaux pour les chargeurs en bordure de rue liés à des crédits d'énergie renouvelable. La capacité limitée des lignes d'alimentation freine les déploiements à 350 kW, orientant la croissance à court terme vers des têtes de 50 à 150 kW, bien que les opérateurs de flottes dans la ceinture minière du Chili pilotent des unités MCS pour des camions de transport qui acheminent du minerai de cuivre vers les ports côtiers.

Paysage Concurrentiel

La concurrence se situe à un point intermédiaire entre la fragmentation et la consolidation. Les cinq premiers fournisseurs, dont Tesla, ABB, ChargePoint, Siemens et Yazaki, captent une part significative du chiffre d'affaires du marché. Les constructeurs automobiles verticalement intégrés tels que Tesla déploient des têtes propriétaires pour fidéliser les écosystèmes clients et monétiser les frais d'itinérance des marques concurrentes. Les géants électriques traditionnels, ABB et Siemens, exploitent leur expertise en conversion d'énergie pour regrouper les distributeurs avec des armoires d'interface réseau, augmentant les coûts de changement pour les propriétaires d'infrastructures.

Les réseaux centrés sur les plateformes — ChargePoint, EVgo et Shell Recharge — privilégient les services logiciels (équilibrage de charge, diagnostics prédictifs) et traitent les connecteurs comme des références interchangeables. Ils s'approvisionnent de plus en plus en prises refroidies par liquide auprès de spécialistes tiers tout en maintenant l'autorité sur les micrologiciels. Pendant ce temps, les fabricants sous contrat asiatiques développent des lignes ODM, accélérant la marchandisation dans le bas de gamme mais peinent à certifier des assemblages refroidis par liquide à 500 A pour les marchés occidentaux en raison des différentes voies UL et IEC.

Les mouvements stratégiques illustrent des paris divergents. ChargePoint a lancé l'Omni Port, une tête universelle pour simplifier les stocks des sites multi-normes. Enphase a ajouté des câbles NACS aux chargeurs domestiques IQ, regroupant des onduleurs solaires pour vendre des services énergétiques en complément. Stellantis a annoncé l'adoption du SAE J3400 pour les modèles nord-américains 2026, avec des adaptateurs offerts pour faire le pont avec les flottes CCS. Ces manœuvres signalent que les normes, la politique, l'échelle de fabrication et les liens logiciels co-détermineront les perspectives de marge tout au long de l'horizon de prévision.

Leaders du Secteur des Connecteurs de Recharge pour VE

ABB Ltd.

Tesla Inc.

Siemens AG

ChargePoint Holdings, Inc.

Yazaki Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : ChargePoint a dévoilé l'Omni Port, fusionnant les broches NACS et CCS dans un seul cône avant pour des modernisations faciles.

- Novembre 2024 : EVject a présenté un connecteur de décrochage mis à jour permettant aux conducteurs de se déconnecter en cours de recharge sans quitter le véhicule, répondant aux préoccupations de sécurité personnelle la nuit.

- Août 2024 : Enphase a lancé des chargeurs IQ équipés du NACS en Amérique du Nord pour une compatibilité élargie avec les véhicules.

- Février 2024 : Stellantis a confirmé que les futurs VEB nord-américains seront livrés avec des ports SAE J3400 et fourniront des adaptateurs CCS pendant la transition.

Portée du Rapport sur le Marché Mondial des Connecteurs de Recharge pour VE

| CCS |

| CHAdeMO |

| GB/T |

| Tesla / NACS |

| Lente (Inférieure à 22 kW) |

| Rapide (Supérieure à 22 kW) |

| Résidentiel |

| Commercial |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Lourds et Bus |

| Deux / Trois-Roues |

| VE Hors Route |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Connecteur | CCS | |

| CHAdeMO | ||

| GB/T | ||

| Tesla / NACS | ||

| Par Vitesse de Recharge | Lente (Inférieure à 22 kW) | |

| Rapide (Supérieure à 22 kW) | ||

| Par Utilisateur Final | Résidentiel | |

| Commercial | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Véhicules Lourds et Bus | ||

| Deux / Trois-Roues | ||

| VE Hors Route | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des connecteurs de recharge pour VE en 2025 ?

Le marché s'élève à 1,41 milliard USD en 2025 et est en bonne voie pour atteindre 3,51 milliards USD d'ici 2030.

Quel type de connecteur connaît la croissance la plus rapide ?

Le NACS de Tesla (SAE J3400) est la catégorie en expansion la plus rapide, enregistrant un CAGR projeté de 22,06 % jusqu'en 2030.

Pourquoi l'Amérique du Nord est-elle la région à la croissance la plus rapide ?

Les fonds fédéraux NEVI, les transitions généralisées des constructeurs automobiles vers le NACS et l'expansion agressive des réseaux privés propulsent le CAGR de 21,54 % de l'Amérique du Nord.

Les sites résidentiels ou commerciaux représentent-ils davantage de chiffre d'affaires ?

Le résidentiel reste plus important avec 57,05 % du chiffre d'affaires 2024, mais les installations commerciales se développent plus rapidement avec un CAGR de 23,74 %.

Dernière mise à jour de la page le: