Taille et Part du Marché des Plateformes Logicielles de Gestion de Recharge pour Véhicules Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

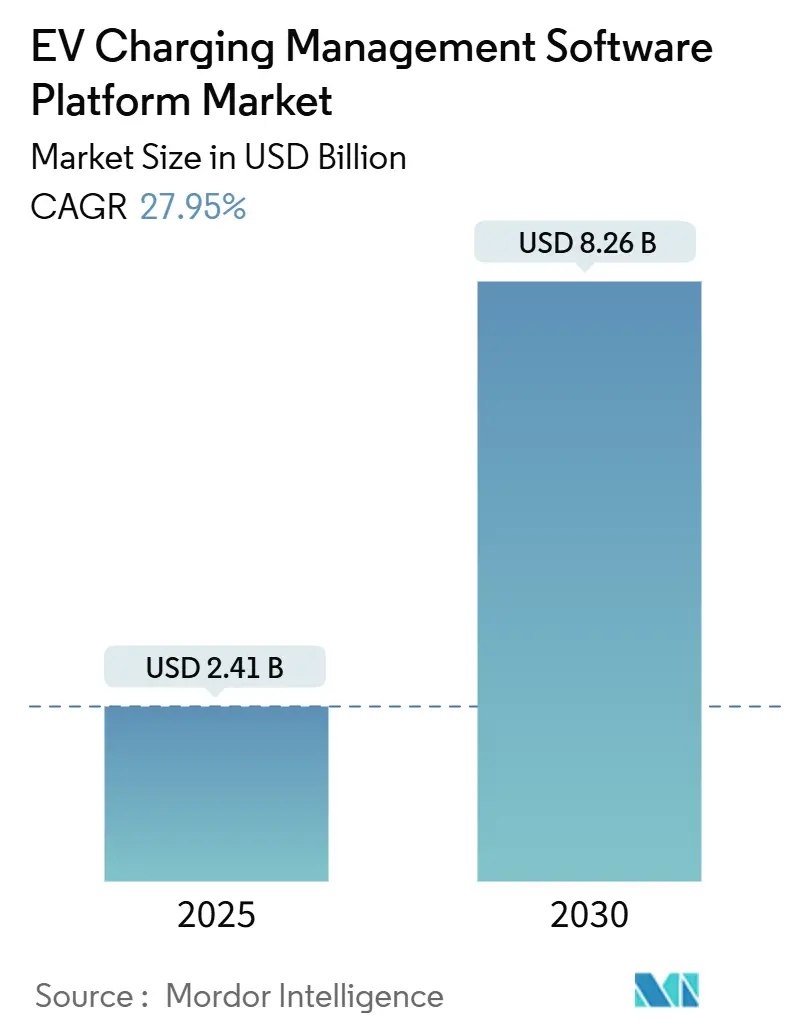

| Taille du Marché (2025) | 2.41 Milliards de dollars |

| Taille du Marché (2030) | 8.26 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 27.95% CAGR |

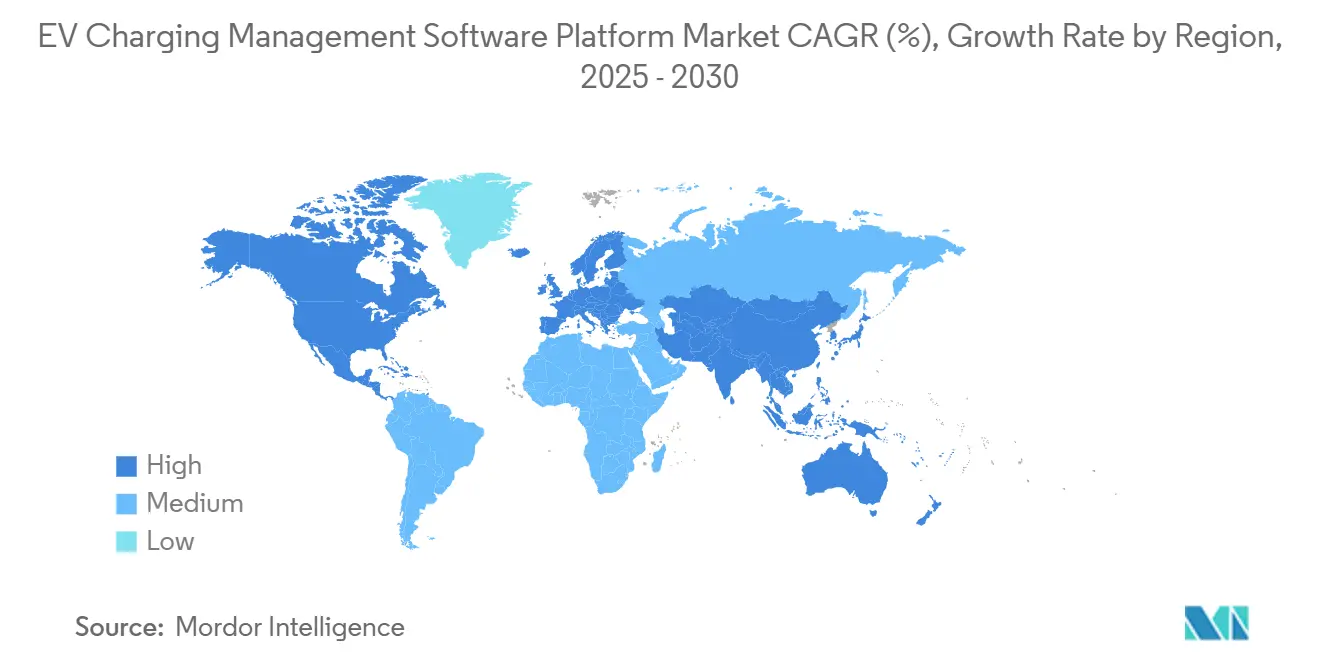

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plateformes Logicielles de Gestion de Recharge pour Véhicules Électriques par Mordor Intelligence

La taille du marché des plateformes logicielles de gestion de recharge pour véhicules électriques est estimée à 2,41 milliards USD en 2025, et devrait atteindre 8,26 milliards USD d'ici 2030, à un CAGR de 27,95 % durant la période de prévision (2025-2030). Cette expansion reflète la convergence des incitations gouvernementales, de l'électrification des flottes d'entreprises et de l'adoption accélérée des normes, rehaussant les exigences techniques pour les plateformes dorsales. Les modules axés sur les opérations représentent la part la plus importante en 2024, tandis que les fonctions analytiques enregistrent les gains les plus rapides à mesure que les opérateurs transforment les données brutes de recharge en informations exploitables sur le réseau et les revenus. Les déploiements cloud dominent car les entreprises privilégient une évolutivité à faible intervention et une intégration transparente avec les infrastructures informatiques existantes. Les corridors de recharge rapide font monter les exigences logicielles de niveau 3, tandis que les chargeurs de niveau 2 ancrent la plupart des sites installés. Les chargeurs publics dominent les indicateurs de base installée, mais les installations privées en milieu de travail et pour les flottes affichent désormais les courbes de croissance les plus prononcées. Sur le plan régional, l'Amérique du Nord est en tête des dépenses tandis que l'Asie-Pacifique enregistre la progression la plus rapide, portée par la Chine et l'Inde.

Principaux Enseignements du Rapport

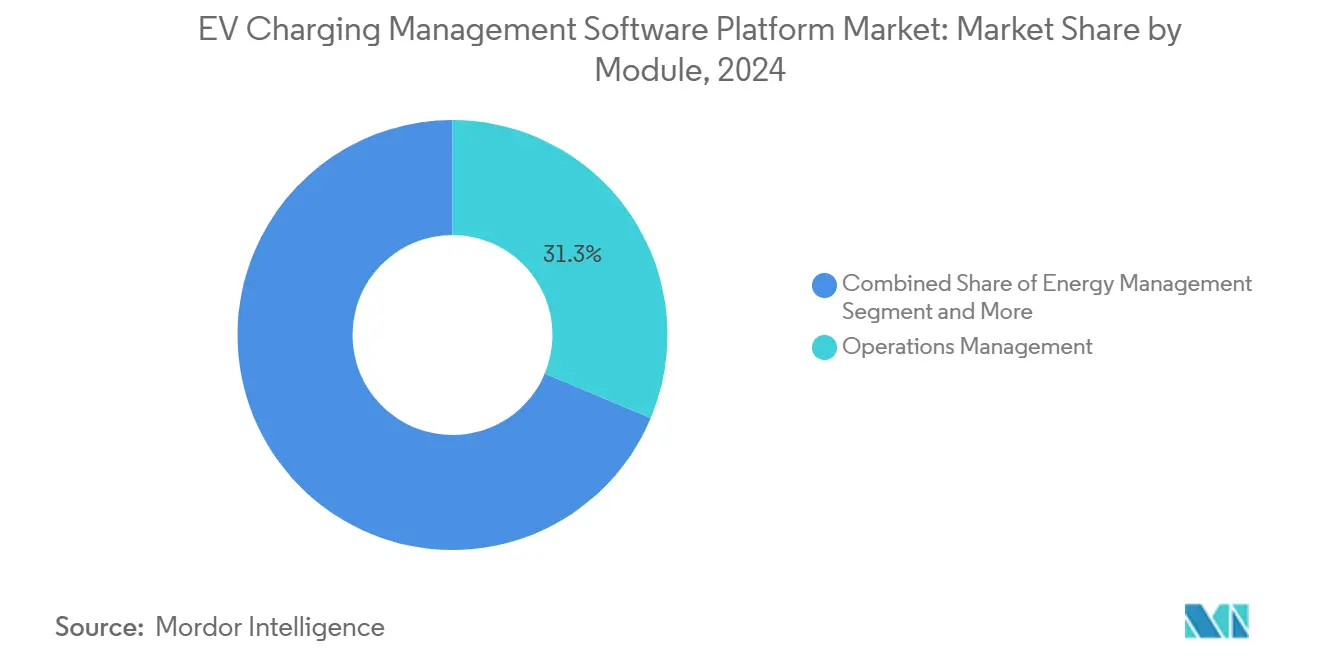

- Par module, la gestion des opérations détenait 31,26 % de la part du marché des plateformes logicielles de gestion de recharge pour véhicules électriques en 2024, tandis que l'analytique et le reporting devraient progresser à un CAGR de 27,97 % jusqu'en 2030.

- Par type de déploiement, les modèles cloud ont capturé 73,24 % de la part du marché des plateformes logicielles de gestion de recharge pour véhicules électriques en 2024, et le cloud devrait afficher un CAGR de 27,99 % durant 2025-2030.

- Par type de chargeur, le niveau 2 détenait une part de 53,37 % du marché des plateformes logicielles de gestion de recharge pour véhicules électriques en 2024, et les solutions de niveau 3 devraient croître à un CAGR de 28,03 % jusqu'en 2030.

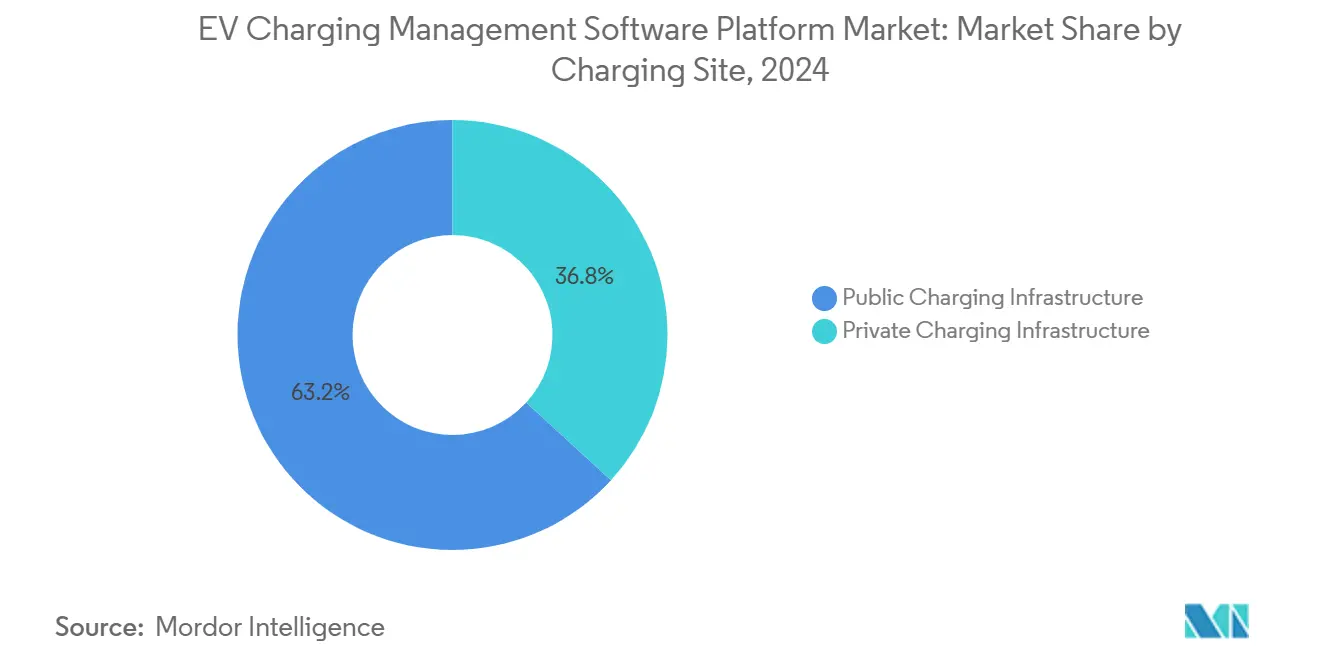

- Par site de recharge, l'infrastructure publique contrôlait 63,21 % de la part du marché des plateformes logicielles de gestion de recharge pour véhicules électriques en 2024, et l'infrastructure privée devrait progresser à un CAGR de 28,08 % jusqu'en 2030.

- Par utilisateur final, les opérateurs de points de recharge étaient en tête avec 47,61 % de la part du marché des plateformes logicielles de gestion de recharge pour véhicules électriques en 2024, tandis que les opérateurs de flottes devraient se développer à un CAGR de 28,11 % sur le même horizon.

- Par géographie, l'Amérique du Nord était en tête avec 37,88 % de la part du marché des plateformes logicielles de gestion de recharge pour véhicules électriques en 2024, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 28,01 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Plateformes Logicielles de Gestion de Recharge pour Véhicules Électriques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incitations Gouvernementales | +6.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Essor de l'Électrification des Flottes | +5.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Conformité à l'OCPP 2.0.1 et à l'ISO 15118 | +4.1% | Cœur en Europe et en Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Gestion Dynamique de la Charge Pilotée par l'IA | +3.9% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Monétisation de la Réponse à la Demande | +2.7% | Amérique du Nord et UE, adoption précoce en Australie | Long terme (≥ 4 ans) |

| Écosystèmes de Recharge Intégrés au Stockage | +2.4% | Mondial, avec des gains précoces en Californie, en Allemagne et en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations et Subventions Gouvernementales

Les dépenses fédérales, telles que les montants considérables alloués dans la loi américaine sur l'investissement dans les infrastructures et l'emploi, lient les déploiements matériels aux logiciels répondant aux mandats de reporting OCPP 2.0.1[1]« Division J – Titre III – Recharge des Véhicules Électriques », Loi sur l'Investissement dans les Infrastructures et l'Emploi, congress.gov. Le règlement européen sur les infrastructures pour carburants alternatifs impose l'interopérabilité des paiements et la transparence des prix, rehaussant le niveau de référence pour les systèmes dorsaux riches en fonctionnalités. L'Inde conditionne les subventions accordées dans le cadre du Plan national de mission pour la mobilité électrique aux plateformes prenant en charge les rails de paiement locaux et les normes de communication avec le réseau[2]« Plan de Mission Nationale pour la Mobilité Électrique », Gouvernement de l'Inde, niti.gov.in. Ces règles de financement disqualifient les outils d'orchestration de base et récompensent les fournisseurs proposant des services réseau multi-protocoles, stimulant la demande de solutions avancées sur le marché des logiciels de gestion de recharge pour véhicules électriques. Le résultat réduit les bassins de fournisseurs viables et élève les barrières techniques à l'entrée.

Essor de l'Électrification des Flottes

Les flottes de colis, de dernier kilomètre et municipales se convertissent aux véhicules électriques à batterie sous l'effet des objectifs d'émissions des entreprises, stimulant la demande de plateformes qui intègrent la répartition, la télématique et la facturation énergétique dans une pile unique. L'expansion d'UPS et de FedEx vers les fourgonnettes électriques nécessite des algorithmes de recharge tenant compte des itinéraires pour réduire les temps d'arrêt et les coûts énergétiques. Le logiciel doit démontrer un retour sur investissement clair grâce à des charges de demande réduites, une maintenance prédictive et une utilisation plus élevée des actifs. La profondeur d'intégration avec les suites de gestion de flotte existantes différencie donc les fournisseurs. Cette dynamique sous-tend les perspectives de CAGR pour les dépenses des opérateurs de flottes en matière de capacités du marché des logiciels de gestion de recharge pour véhicules électriques.

Conformité à l'OCPP 2.0.1 et à l'ISO 15118

Le passage de l'OCPP 1.6 à l'OCPP 2.0.1 améliore le chiffrement, la gestion des transactions et les contrôles de recharge intelligente, tandis que l'ISO 15118 ajoute la recharge par simple branchement et la messagerie véhicule-réseau. Les fournisseurs capables d'intégrer ces normes tôt gagnent en rapidité de mise sur le marché, en sécurité renforcée et en expérience utilisateur améliorée. L'Europe applique ces protocoles via le règlement sur les infrastructures pour carburants alternatifs, et les orientations de financement américaines les reprennent. Les petites entreprises logicielles manquant d'expertise en protocoles font face à un risque existentiel, accélérant la consolidation du marché autour des fournisseurs prêts pour les normes.

Gestion Dynamique de la Charge Pilotée par l'IA

Les plateformes déploient désormais l'apprentissage automatique pour prédire la charge des sites, les énergies renouvelables liées à la météo et les modèles tarifaires, réduisant les coûts énergétiques jusqu'aux deux cinquièmes pour des opérateurs tels qu'Ampcontrol et Driivz. Les algorithmes signalent également les défaillances de composants avant les temps d'arrêt et orchestrent les systèmes de stockage pour les revenus de réponse à la demande. Cet avantage centré sur les données augmente les coûts de changement et souligne pourquoi les modules analytiques affichent le taux de croissance le plus rapide sur le marché des logiciels de gestion de recharge pour véhicules électriques.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Défis d'Interopérabilité Matérielle | -3.2% | Mondial, le plus aigu en Amérique du Nord lors de la transition NACS | Court terme (≤ 2 ans) |

| Risques de Cybersécurité et de Confidentialité des Données | -2.8% | Mondial, avec des préoccupations accrues en Europe en raison du RGPD | Moyen terme (2-4 ans) |

| Écosystèmes Fermés Contrôlés par les Constructeurs Automobiles | -2.1% | Mondial, porté par l'approche propriétaire de Tesla | Long terme (≥ 4 ans) |

| Pénurie de Talents Certifiés OCPP/OCPI | -1.9% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défis d'Interopérabilité Matérielle

La migration en cours des prises CCS vers les prises NACS oblige les logiciels à gérer plusieurs connecteurs, niveaux de puissance et ensembles de messages. L'intégration du réseau Supercharger de Tesla repose encore sur des API propriétaires, compliquant les déploiements de plateformes tierces. Les propriétaires de flottes avec des véhicules de différents constructeurs automobiles font face à des problèmes de gestion des adaptateurs, gonflant les coûts de support. Les fournisseurs qui abstraient la diversité matérielle au sein d'un tableau de bord unique séduisent les opérateurs en quête d'expériences utilisateur fluides.

Cybersécurité et Risques liés à la Confidentialité des Données

Un réseau de chargeurs piraté peut provoquer une instabilité du réseau électrique ou divulguer les données de paiement des conducteurs. Les règles du RGPD de l'UE sanctionnent les contrevenants jusqu'à un minimum du chiffre d'affaires annuel, plaçant les dépenses de sécurité au premier plan. Le logiciel doit chiffrer les sessions de bout en bout, surveiller les anomalies et émettre des correctifs en temps opportun sans interruption de service. Les petites entreprises peinent à financer des équipes de sécurité dédiées, incitant les acheteurs à se tourner vers des fournisseurs établis disposant de centres d'opérations de sécurité disponibles 24h/24 et 7j/7.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Module : La Gestion des Opérations Domine Tandis que l'Analytique s'Accélère

Les modules de gestion des opérations détenaient 31,26 % de la part du marché des logiciels de gestion de recharge pour véhicules électriques en 2024, soulignant la primauté du suivi de la disponibilité, de l'authentification des utilisateurs et des flux de maintenance à grande échelle. Ces fonctionnalités restent indispensables à mesure que les réseaux s'étendent au-delà des empreintes mono-sites. La domination du segment reflète également la base installée de systèmes existants qui privilégient l'intégrité transactionnelle aux analyses avancées.

Cependant, l'analytique et le reporting devraient se développer à un CAGR de 27,97 %, dépassant tous les autres ensembles de fonctionnalités. Le renforcement des obligations de reporting réglementaire et la demande d'optimisation des coûts énergétiques alimentent cette progression. Les fournisseurs intègrent des modèles d'apprentissage automatique qui exploitent les données d'utilisation pour prédire la demande et signaler la fatigue des composants. Les opérateurs de sites exploitent des tableaux de bord pour la fixation dynamique des tarifs et la comptabilité carbone. Ces capacités riches en données augmentent la valeur stratégique et stimulent l'élan de vente croisée vers des suites intégrées.

Par Type de Déploiement : La Domination du Cloud se Renforce

Les solutions cloud contrôlaient 73,24 % de la part du marché des logiciels de gestion de recharge pour véhicules électriques en 2024, les entreprises se tournant vers des modèles d'abonnement ne nécessitant aucune maintenance de serveur local. Les mises à jour logicielles centralisées suivent le rythme des protocoles en évolution rapide et des modifications du micrologiciel des chargeurs. Les opérateurs bénéficient d'architectures à haute disponibilité et d'un accès basé sur les rôles sur des sites dispersés, des attributs clés pour les flottes nationales.

L'adoption hybride apparaît parmi les services publics et les installations de défense exigeant la souveraineté des données, mais les améliorations de la bande passante et les cadres de sécurité à confiance zéro érodent la justification des déploiements sur site. Le segment cloud devrait afficher un CAGR de 27,99 % jusqu'en 2030, renforçant les incitations des fournisseurs à construire des feuilles de route natives SaaS.

Par Type de Chargeur : Le Niveau 2 Ancre, le Niveau 3 Perturbe

Les unités de niveau 2 représentaient 53,37 % de la part du marché des logiciels de gestion de recharge pour véhicules électriques en 2024, les lieux de travail et de destination correspondant à leur profil de stationnement de six à huit heures. Les tarifs énergétiques et la capacité du réseau favorisent également des vitesses de recharge modérées dans les propriétés commerciales. Par conséquent, les logiciels de gestion s'articulent autour de la gestion de file d'attente de base et des rapports quotidiens.

L'infrastructure de niveau 3, en revanche, attire un CAGR de 28,03 % à mesure que les corridors autoroutiers et les flottes de covoiturage visent des rotations de 20 minutes. Les chargeurs rapides déclenchent des charges de demande plus élevées et des contraintes thermiques, nécessitant un équilibrage de charge sophistiqué, des courbes de charge respectueuses des batteries et une tarification dynamique en temps réel. Les logiciels optimisés pour ces défis se différencient grâce à des algorithmes d'IA qui pondèrent les contraintes du réseau, les chimies des batteries et les prix de gros de l'énergie.

Par Site de Recharge : Le Public Maintenant, le Privé Ensuite

Les réseaux publics ont conservé 63,21 % de la part du marché des logiciels de gestion de recharge pour véhicules électriques en 2024, soutenus par les subventions fédérales pour les corridors et les partenariats avec des destinations commerciales. L'interopérabilité des paiements et les accords d'itinérance ont généré d'importants volumes de licences logicielles.

Les installations privées, cependant, progresseront à un CAGR de 28,08 % à mesure que les engagements ESG des entreprises poussent les employeurs à installer des chargeurs derrière leurs clôtures. La complexité dépasse les déploiements publics car les plateformes doivent intégrer les systèmes d'identification des employés, la gestion de l'énergie des bâtiments et les flux de remboursement des ressources humaines. Les fournisseurs capables de relier ces systèmes obtiennent de longs contrats avec des dépôts de flottes et des bureaux multi-locataires.

Par Utilisateur Final : Les Opérateurs de Points de Recharge Maintiennent leur Position, les Flottes s'Accélèrent

Les opérateurs de points de recharge ont capturé 47,61 % de la part du marché des logiciels de gestion de recharge pour véhicules électriques en 2024 grâce à l'échelle du réseau public et aux marques grand public établies. Leurs exigences produit comprennent des applications clients, des passerelles de paiement et des moteurs de règlement d'itinérance.

Les opérateurs de flottes promettent la croissance la plus forte à un CAGR de 28,11 % car les flottes de livraison, de covoiturage et d'autobus se repositionnent vers la propulsion électrique. Ils insistent sur l'intégration des planificateurs, les prévisions énergétiques tenant compte des itinéraires et l'analytique de maintenance. Les fournisseurs proposant des API modulaires trouvent ici un terrain fertile car les flottes cherchent à fusionner les données de recharge dans des écosystèmes télématiques plus larges. Les services publics et les constructeurs automobiles de véhicules électriques élargissent également leur empreinte en regroupant les logiciels avec les services réseau et les ventes de véhicules.

Analyse Géographique

L'Amérique du Nord a commandé 37,88 % de la part du marché des logiciels de gestion de recharge pour véhicules électriques en 2024 après que les financements américains historiques ont établi des exigences logicielles conformes aux normes. Le leadership de la Californie sur les mandats de véhicules zéro émission, le programme national d'infrastructure pour véhicules électriques et les incitations des services publics convergent pour faire de la région un paysage fertile d'adoption précoce. Les subventions fédérales et provinciales du Canada élargissent la demande de plateformes bilingues, tandis que l'essor naissant des véhicules électriques au Mexique attire des fournisseurs avec des tableaux de bord multi-devises.

L'Asie-Pacifique est la région qui progresse le plus rapidement, avec un CAGR de 28,01 % jusqu'en 2030. L'échelle de la Chine oblige les fournisseurs à localiser les serveurs et à se conformer à la loi sur la cybersécurité, mais la densité exceptionnelle des chargeurs publics offre des ensembles de données inégalés pour l'entraînement des algorithmes. L'objectif de 1,32 million de chargeurs de l'Inde ouvre des opportunités de recharge intelligente rurales et urbaines qui s'articulent avec ses rails de paiement UPI[3]« Directives sur les Stations de Recharge Publiques », Ministère du Logement et des Affaires Urbaines – Inde, mohua.gov.in . La planification de la résilience du Japon valorise les capacités ISO 15118 de pair à réseau. Chaque pays récompense ainsi les architectures flexibles et les interfaces multilingues.

Le cadre réglementaire cohérent de l'Europe, ancré dans le règlement sur les infrastructures pour carburants alternatifs et le RGPD, génère un volume stable pour les plateformes qui renforcent le chiffrement et prennent en charge le règlement d'itinérance. L'Energiewende allemande élargit la portée des logiques de recharge synchronisées avec les énergies renouvelables, tandis que les Pays-Bas pilotent des dépôts de bus véhicule-réseau nécessitant des échanges de données à la milliseconde. Les fournisseurs maîtrisant ces couches d'intégration sont bien positionnés pour décrocher des contrats paneuropéens à mesure que les États membres s'empressent d'atteindre les objectifs de réduction des émissions de 2030.

Paysage Concurrentiel

La structure du marché tend vers une fragmentation modérée mais se resserre. Des majors pétrolières telles que Shell ont acquis Volta, convertissant des empreintes immobilières de détail en hubs de recharge riches en données et les intégrant au bureau de trading énergétique de Shell. Le spécialiste des paiements Fleetcor a racheté Mina pour coupler les cartes carburant des flottes à la facturation électrique. L'acquisition de Zemetric par Blink Charging en 2025 souligne une ruée vers l'absorption de talents en IA. Ces mouvements compriment le champ et élèvent les fonctionnalités de base requises.

Les acteurs établis comme ChargePoint et Tesla défendent leurs parts via des écosystèmes verticaux et un contrôle approfondi du micrologiciel. Dans le même temps, des entrants axés sur le logiciel comme Driivz et Ampcontrol courtisent les opérateurs qui ont besoin d'API ouvertes et d'une optimisation par apprentissage automatique. Les courses à la propriété intellectuelle portent sur la prévision de charge, le scoring de la santé des batteries et l'orchestration multi-actifs. Les fournisseurs mettant l'accent sur la gouvernance open source continuent de remporter des marchés publics exigeant la neutralité technologique.

Les obligations de sécurité renforcées et la complexité des protocoles créent des barrières à l'acquisition pour les startups à faibles liquidités. Des opportunités de niche persistent néanmoins dans les segments d'électrification maritime, aéroportuaire au sol et minier où la connaissance du domaine l'emporte sur l'échelle. Les challengers qui réussiront s'associeront probablement avec des services publics pour sécuriser des flux de revenus de services réseau et se différencier au-delà de la simple facturation de session.

Leaders du Secteur des Plateformes Logicielles de Gestion de Recharge pour Véhicules Électriques

ChargePoint

Tesla Inc.

ABB Ltd

EVBox (Everon)

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Blink Charging a acquis Zemetric pour un montant non divulgué afin de renforcer les fonctionnalités d'analytique et d'optimisation axées sur les flottes.

- Janvier 2025 : Amber a acquis Charge HQ, basée en Australie, pour 15 millions AUD (10,1 millions USD) afin d'obtenir un logiciel véhicule-réseau et une base de clients résidentiels.

Périmètre du Rapport Mondial sur le Marché des Plateformes Logicielles de Gestion de Recharge pour Véhicules Électriques

| Gestion des Opérations |

| Gestion de l'Énergie |

| Gestion de la Facturation et des Paiements |

| Contrôle d'Accès des Utilisateurs |

| Analytique et Reporting |

| Basé sur le Cloud |

| Sur Site |

| Niveau 1 |

| Niveau 2 |

| Niveau 3 |

| Infrastructure de Recharge Publique |

| Infrastructure de Recharge Privée |

| Opérateurs de Points de Recharge (OPR) |

| Opérateurs de Flottes |

| Services Publics |

| Constructeurs Automobiles de Véhicules Électriques |

| Agences Gouvernementales |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Module | Gestion des Opérations | |

| Gestion de l'Énergie | ||

| Gestion de la Facturation et des Paiements | ||

| Contrôle d'Accès des Utilisateurs | ||

| Analytique et Reporting | ||

| Par Type de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Par Type de Chargeur | Niveau 1 | |

| Niveau 2 | ||

| Niveau 3 | ||

| Par Site de Recharge | Infrastructure de Recharge Publique | |

| Infrastructure de Recharge Privée | ||

| Par Utilisateur Final | Opérateurs de Points de Recharge (OPR) | |

| Opérateurs de Flottes | ||

| Services Publics | ||

| Constructeurs Automobiles de Véhicules Électriques | ||

| Agences Gouvernementales | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des logiciels de gestion de recharge pour véhicules électriques d'ici 2030 ?

Le marché devrait atteindre 8,26 milliards USD d'ici 2030.

Quel segment de module connaît la croissance la plus rapide ?

L'analytique et le reporting progressent à un CAGR de 27,97 % jusqu'en 2030.

Pourquoi les déploiements cloud dominent-ils ?

Les entreprises préfèrent des modèles SaaS évolutifs qui simplifient les mises à jour et s'intègrent facilement aux systèmes de gestion de flotte et d'énergie.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique est positionnée pour un CAGR de 28,01 %, portée par la Chine et l'Inde.

Comment la consolidation du marché se déroule-t-elle ?

Les majors de l'énergie et les spécialistes des paiements acquièrent des entreprises logicielles pour leurs capacités en IA et leur intégration aux services réseau.

Quelles mesures de cybersécurité sont essentielles pour les opérateurs ?

Le chiffrement de bout en bout, la détection des anomalies et la conformité aux réglementations de type RGPD sont désormais indispensables.

Dernière mise à jour de la page le: