Taille et part du marché des câbles de recharge pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

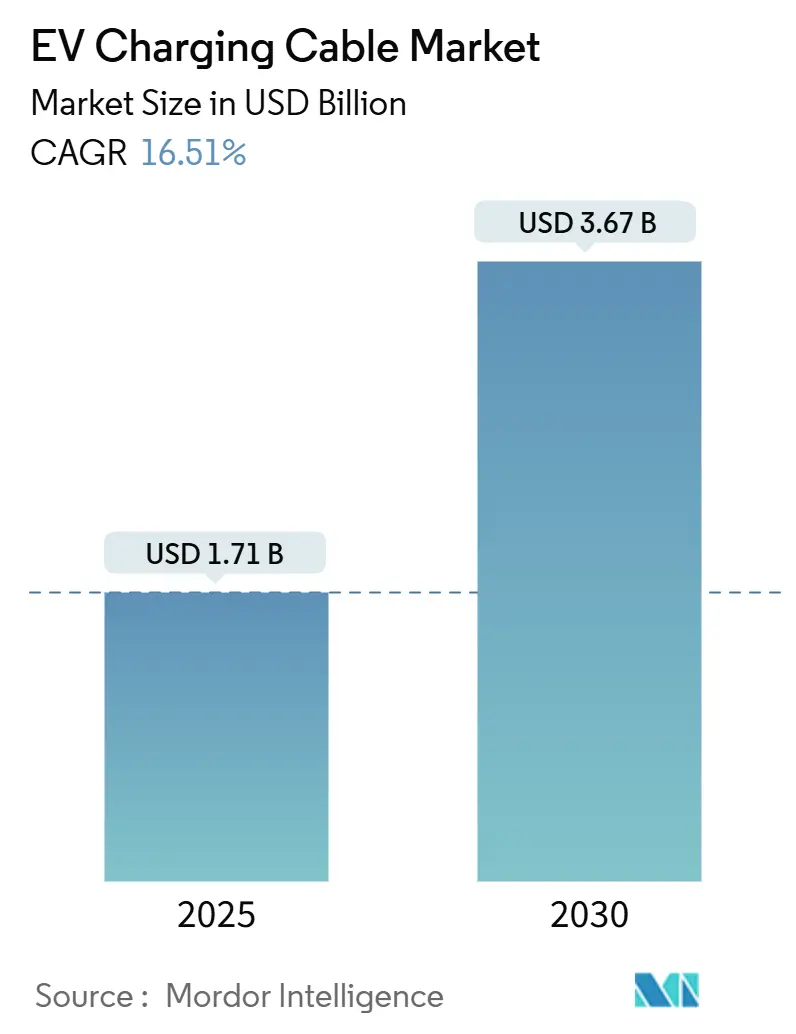

| Taille du Marché (2025) | 1.71 Milliards de dollars |

| Taille du Marché (2030) | 3.67 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des câbles de recharge pour véhicules électriques par Mordor Intelligence

La taille du marché des câbles de recharge pour véhicules électriques est estimée à 1,71 milliard USD en 2025 et devrait atteindre 3,67 milliards USD d'ici 2030, à un TCAC de 16,51 % au cours de la période de prévision (2025-2030). Cette expansion reflète l'accélération de l'adoption des véhicules électriques, les investissements dans les infrastructures portés par les politiques publiques et un glissement marqué de la réduction de l'anxiété d'autonomie vers l'optimisation de l'efficacité de la recharge à haute puissance. Les gestionnaires de flottes, les opérateurs de réseaux de recharge et les services publics spécifient désormais des câbles refroidis par liquide à haute intensité qui minimisent les temps d'immobilisation, améliorent le taux d'utilisation des chargeurs et satisfont aux protocoles d'intégration au réseau émergents. La volatilité des prix du cuivre et des élastomères, conjuguée à des certifications strictes en matière de sécurité thermique, façonne les stratégies d'approvisionnement et favorise les fournisseurs disposant de programmes de couverture, d'innovation en matière de matériaux en interne et de recyclabilité en fin de vie. La convergence autour du CCS2 en Europe et du NACS en Amérique du Nord simplifie la gestion des stocks et encourage la production à grande échelle, tandis que la recharge de camions de classe mégawatt ouvre un sous-segment premium nécessitant une gestion thermique avancée. Dans cet environnement, le marché des câbles de recharge pour véhicules électriques récompense de plus en plus les fournisseurs qui allient résilience des matières premières, reconfiguration rapide des connecteurs et capacités de maintenance prédictive.

Principaux enseignements du rapport

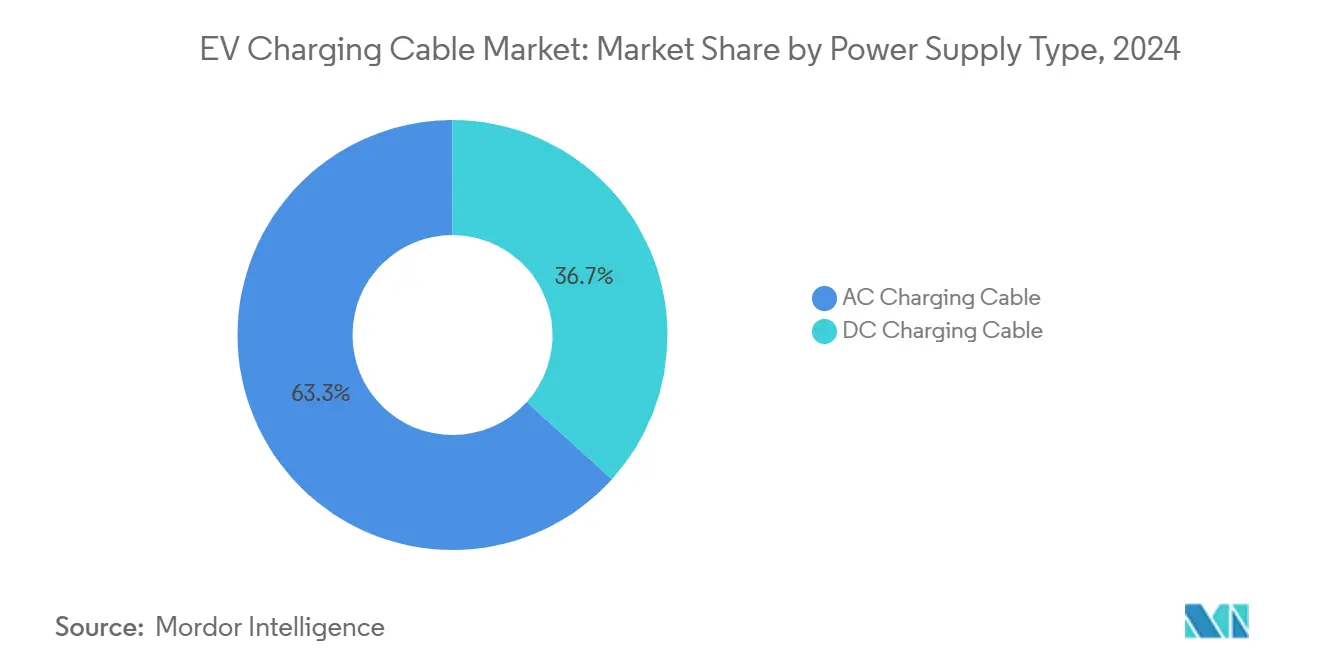

- Par type d'alimentation, les câbles de recharge CA détenaient 63,26 % de la part du marché des câbles de recharge pour véhicules électriques en 2024, tandis que les câbles CC enregistrent un TCAC de 16,55 % jusqu'en 2030.

- Par longueur de câble, les configurations inférieures à 5 m ont capté 46,73 % de la taille du marché des câbles de recharge pour véhicules électriques en 2024, tandis que les câbles de plus de 10 m progressent à un TCAC de 16,62 % jusqu'en 2030.

- Par niveau de recharge, les systèmes de niveau 2 représentaient 51,28 % de la taille du marché des câbles de recharge pour véhicules électriques en 2024 et les solutions de niveau 3 progressent à un TCAC de 16,64 % jusqu'en 2030.

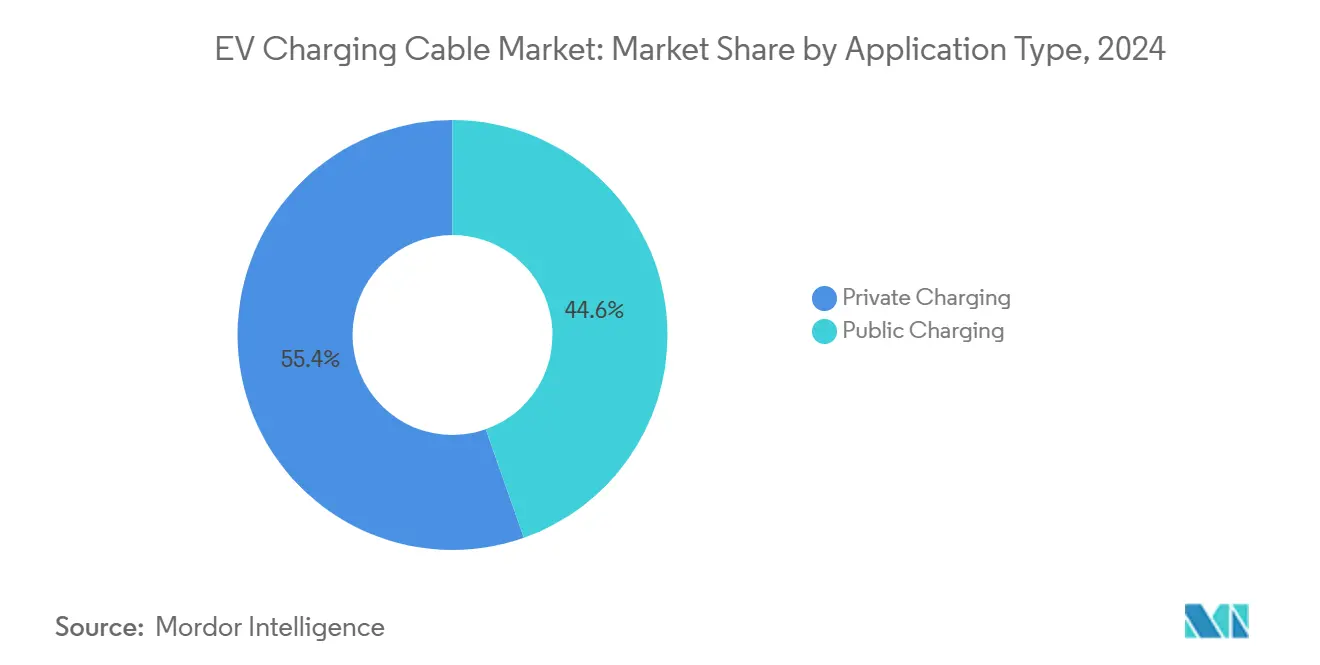

- Par application, la recharge privée représentait 55,37 % de la part du marché des câbles de recharge pour véhicules électriques en 2024 ; les installations publiques se développent à un TCAC de 16,53 % jusqu'en 2030.

- Par connecteur, le type 2 conservait 41,29 % de la taille du marché des câbles de recharge pour véhicules électriques en 2024, tandis que le NACS connaît la croissance la plus rapide avec un TCAC de 16,67 % jusqu'en 2030.

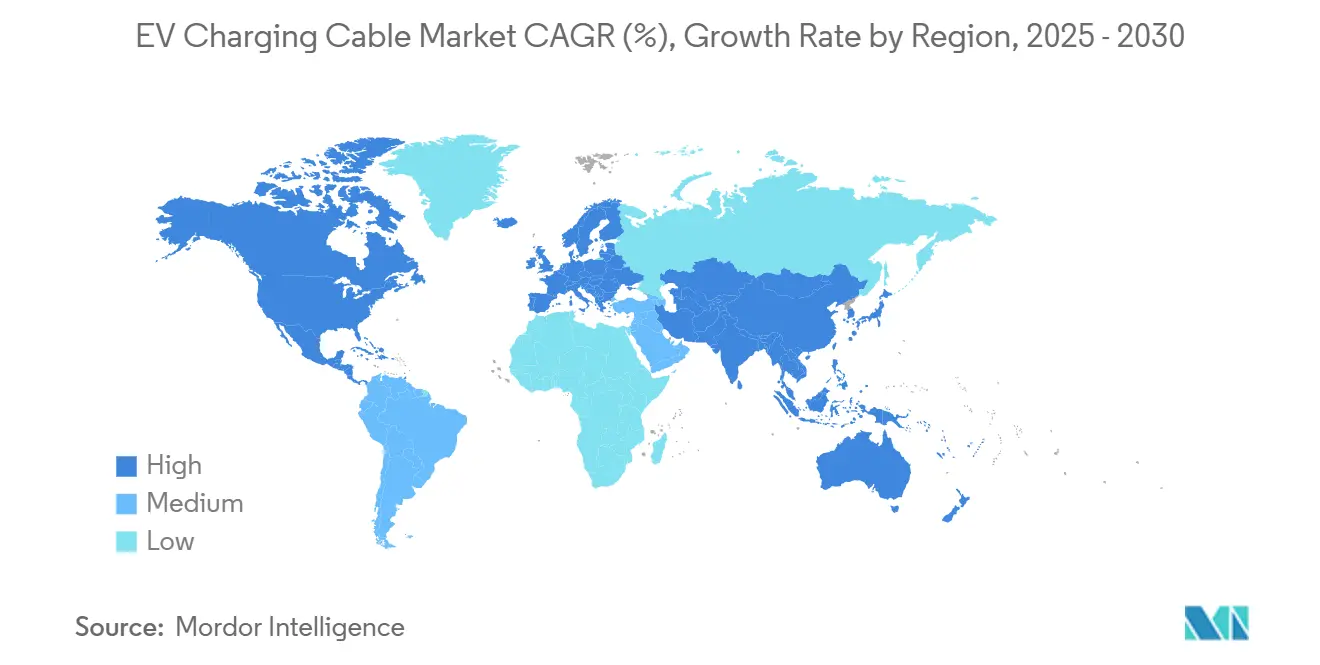

- Par géographie, l'Asie-Pacifique était en tête avec 47,41 % de la part régionale du marché des câbles de recharge pour véhicules électriques en 2024 et affiche le TCAC régional le plus rapide de 16,57 % vers 2030.

Tendances et perspectives mondiales du marché des câbles de recharge pour véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Baisse des coûts et durée de vie prolongée des câbles à haute intensité refroidis par liquide | +3.2% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiement accéléré des corridors de recharge rapide CC publics | +2.8% | Mondial, avec le leadership du programme NEVI en Amérique du Nord | Moyen terme (2-4 ans) |

| Convergence mondiale vers les normes de connecteurs CCS et NACS | +2.1% | Mondial, avec l'adoption du NACS concentrée en Amérique du Nord | Court terme (≤ 2 ans) |

| Émergence de la recharge mégawatt | +1.9% | Amérique du Nord et UE en cœur de cible, premiers pilotes en Chine | Moyen terme (2-4 ans) |

| Modèles d'abonnement « câble en tant que service » pour les flottes | +1.8% | Mondial, avec adoption précoce sur les marchés à forte densité de flottes | Moyen terme (2-4 ans) |

| Utilisation d'alliages Cu/Al recyclés pour réduire les risques liés à l'approvisionnement en matières premières | +1.5% | Mondial, avec des moteurs réglementaires dans l'UE et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des coûts et durée de vie prolongée des câbles à haute intensité refroidis par liquide

Le refroidissement par liquide permet une recharge supérieure à 350 kW tout en réduisant la section transversale en cuivre de deux cinquièmes, ce qui se traduit par des assemblages plus légers et plus flexibles répondant aux nouvelles réglementations ergonomiques. Entre 2023 et 2024, les effets d'échelle sur les pompes et les échangeurs de chaleur ont réduit le coût du système d'un cinquième, comblant l'écart avec les alternatives en cuivre à haute jauge traditionnelles. Les données de terrain montrent une durée de vie de 15 ans sous un cyclage continu à 300 kW — soit environ le double de celle des homologues refroidis par air — réduisant les coûts du cycle de vie pour les opérateurs de points de recharge. Des performances thermiques constantes dans des environnements à température ambiante élevée limitent les épisodes de déclassement, améliorant le taux d'utilisation des chargeurs et les revenus par emplacement. Les équipementiers intègrent désormais des faisceaux prêts pour le liquide de refroidissement côté véhicule, facilitant l'adoption plug-and-play. Le calcul coût-durabilité penche donc résolument en faveur des conceptions refroidies par liquide, renforçant une trajectoire ascendante du prix de vente moyen au sein du marché des câbles de recharge pour véhicules électriques.

Déploiement accéléré des corridors de recharge rapide CC publics

Les programmes fédéraux tels que l'initiative NEVI imposent une puissance minimale de 150 kW à 53 000 stations projetées, redéfinissant instantanément les spécifications des câbles et les prévisions de volume[1]« Programme de formule pour l'infrastructure nationale des véhicules électriques », Département américain des transports, transportation.gov . Les opérateurs privés co-investissent pour capter la demande des corridors autoroutiers, multipliant les commandes unitaires et standardisant les critères de performance. Les clauses Buy America favorisent l'assemblage national, incitant les marques européennes à ouvrir des lignes aux États-Unis, tandis que les tests d'interopérabilité basés sur la SAE créent des revenus annexes pour les laboratoires de certification. L'alignement de la chaîne d'approvisionnement autour de conducteurs refroidis par liquide supérieurs ou égaux à 350 A réduit les coûts de personnalisation et accélère les baisses de prix liées à la courbe d'apprentissage. Lorsque les jalons réglementaires déclenchent des déblocages de financement par étapes, les fabricants de câbles qui anticipent les capacités sécurisent des accords d'achat pluriannuels et des marges défendables. Le résultat est une construction public-privé synchronisée qui propulse le marché des câbles de recharge pour véhicules électriques vers des économies d'échelle jusqu'alors réservées aux infrastructures de télécommunications.

Convergence mondiale vers les normes de connecteurs CCS et NACS

L'octroi de licences ouvertes du NACS par Tesla a catalysé un pivot pour l'année modèle 2025 par Ford, GM, Volvo et Rivian, raccourcissant le calendrier de transition des connecteurs en Amérique du Nord. Les opérateurs peuvent désormais consolider leurs stocks, réduire la complexité des références et accélérer les cycles de maintenance, générant des économies immédiates sur les coûts d'exploitation. En Europe, la domination du CCS2 reste ancrée par les règles de l'UNECE, mais les usines de câbles gagnent en efficacité interrégionale grâce à des plateformes communes de conducteurs et d'isolation. Les coûts de reconfiguration — principalement centrés sur l'outillage de surmoulage et les stations automatisées de sertissage de broches — créent un obstacle en termes de dépenses d'investissement à court terme, mais le retour sur investissement à l'échelle se matérialise en deux ans aux prévisions de volume actuelles. Les fournisseurs qui exécutent des feuilles de route à double norme remportent des parts de marché en tant que nœuds transitionnels reliant les écosystèmes CCS1 au NACS. La convergence des normes réduit le risque de prévision et soutient une croissance unitaire supplémentaire pour le marché des câbles de recharge pour véhicules électriques.

Émergence de la recharge mégawatt pour les camions lourds

L'électrification des camions de classe 8 fait passer la demande de recharge de 350 kW à la classe 1 MW, imposant des câbles refroidis par liquide pour maintenir des diamètres extérieurs inférieurs ou égaux à 70 mm pour une manipulation ergonomique. Les premiers déploiements par l'eActros 600 de Daimler et le Tesla Semi façonnent les projets de directives IEC, intégrant des bases de performance dans les demandes d'achat. L'intégration avec les systèmes de stockage d'énergie au niveau des dépôts et les programmes de réponse à la demande des services publics récompense les fournisseurs de câbles maîtrisant la coordination de l'électronique de puissance à l'échelle du réseau. Des pilotes de consortium dans l'UE et en Californie valident des boucles de refroidissement à double circulation qui isolent les domaines thermiques du véhicule et du chargeur, améliorant la fiabilité. Les fournisseurs proposant des câbles de groupe motopropulseur clés en main ainsi que des fouets de station de recharge débloquent des synergies de vente croisée, renforçant la barrière à l'entrée du secteur des câbles de recharge pour véhicules électriques à l'échelle mégawatt.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du cuivre et des élastomères | -1.2% | Mondial, avec un impact particulier sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Plafonds d'harmoniques de réseau sur le courant admissible des câbles | -0.9% | Centres urbains en Amérique du Nord et dans l'UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Rappels de sécurité liés aux incidents d'emballement thermique | -0.8% | Mondial, avec une application plus stricte sur les marchés développés | Moyen terme (2-4 ans) |

| Transition précoce des équipementiers vers la recharge inductive sans fil | -0.7% | Segments de véhicules premium à l'échelle mondiale, programmes pilotes sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et des élastomères

Le cuivre au comptant a légèrement oscillé en 2024, pesant sur les marges brutes lorsque le métal constitue trois cinquièmes des coûts de nomenclature des câbles. La volatilité des dérivés pétroliers pousse également les prix des gaines en élastomère, compliquant les fenêtres de validité des devis. Les stratégies de couverture compensent les pics de prix mais limitent les gains lorsque les marchés baissent, obligeant les directeurs financiers à équilibrer la tolérance au risque et la compétitivité des prix. La substitution par des alliages d'aluminium réduit les coûts des conducteurs jusqu'à 40 %, mais nécessite des sections transversales plus grandes qui peuvent dépasser les limites ergonomiques des câbles portables. Les fournisseurs de rang 1 négocient des accords d'enlèvement pluriannuels avec les mines, échangeant la flexibilité contre la visibilité des coûts. L'écart qui en résulte entre les grands groupes intégrés et les acteurs plus petits pourrait élargir la consolidation au sein du marché des câbles de recharge pour véhicules électriques.

Rappels de sécurité liés aux incidents d'emballement thermique

Le rappel en 2024 par Tesla de câbles de superchargeur pour surchauffe a mis en évidence les marges de conception à des densités de courant ultra-élevées et a déclenché des révisions des protocoles de test IEC et UL. Les nouveaux cycles simulent l'abrasion, le désalignement et la pénétration de contaminants, allongeant les délais de validation de conception de 6 à 12 mois. Les primes d'assurance pour les chargeurs publics sans surveillance augmentent, transférant les coûts de risque en aval aux fournisseurs de câbles via des clauses de garantie. Les opérateurs de stations exigent des coupures thermiques redondantes et des capteurs de température intégrés, ajoutant de la complexité et du poids. Les petits fournisseurs ne disposant pas de simulations avancées et de chambres d'essai internes font face à des goulots d'étranglement de certification, risquant de quitter le segment haute puissance. Ces pressions en matière de sécurité tempèrent la croissance à court terme mais améliorent en définitive la confiance à long terme dans le marché des câbles de recharge pour véhicules électriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'alimentation : les câbles CC font évoluer l'infrastructure

Les câbles CA ont conservé 63,26 % de la part du marché des câbles de recharge pour véhicules électriques en 2024, tandis que les déploiements commerciaux ont propulsé les câbles CC à un TCAC de 16,55 %, le plus rapide au sein du marché des câbles de recharge pour véhicules électriques. L'adoption du CC repose sur des normes publiques supérieures à 150 kW qui réduisent les arrêts de recharge de plusieurs heures à quelques minutes et s'alignent sur les cycles d'utilisation des flottes de covoiturage. L'architecture refroidie par liquide domine au-dessus de 250 A, remplaçant le cuivre refroidi par air de 70 mm² par des conducteurs de 45 mm² protégés par des boucles de liquide de refroidissement actif. Les matériaux d'isolation à haute tension tels que le polyéthylène réticulé (XLPE) et le monomère éthylène-propylène-diène (EPDM) offrent une endurance diélectrique aux températures élevées.

Les câbles CC de deuxième génération intègrent des brins de température à fibre optique qui alimentent des tableaux de bord de maintenance prédictive, validant les garanties de disponibilité des équipementiers essentielles aux modèles de recharge par abonnement. La pile de valeur du système comprend une réduction des dépenses d'investissement au niveau de la station, car la miniaturisation du liquide de refroidissement plafonne le poids combiné connecteur-câble aux seuils ergonomiques. L'électrification des dépôts de bus de transit amplifie davantage la demande de câbles CC, où les câbles supérieurs à 300 kW assurent la rotation aux heures de pointe. À l'inverse, les câbles CA soutiennent la demande pour les immeubles collectifs et les parkings d'entreprise, où le temps de stationnement dépasse six heures. Ces deux flux de demande soutiennent des volumes unitaires équilibrés, cimentant un profil de revenus à double trajectoire pour les fournisseurs au sein du marché des câbles de recharge pour véhicules électriques.

Par longueur de câble : les exigences de flexibilité favorisent les configurations plus longues

Les câbles inférieurs à 5 m ont capté 46,73 % du marché des câbles de recharge pour véhicules électriques en 2024, reflétant les emprises réduites des garages et les stations montées sur poteau qui minimisent les risques de trébuchement. Pourtant, les assemblages de plus de 10 m progressent à un TCAC de 16,62 % à mesure que les dépôts de flottes réaménagent les parkings pour les baies de camions en passage direct et les plateformes de bus multi-véhicules. Les programmes de réduction de poids remplacent le cuivre pur par des conducteurs en aluminium mixte, réduisant la masse de 30 % sans compromettre la conductivité dans les plages de température refroidies par liquide. Les conceptions de décharge de traction évoluent des presse-étoupes à compression simples vers des joints pivotants articulés homologués pour 10 000 cycles de flexion, prolongeant la durée de vie sous une manipulation fréquente des câbles. Le gainage en polyuréthane thermoplastique propriétaire résiste aux déversements de diesel et à la dégradation UV, s'alignant sur les profils environnementaux des parcs de flottes en extérieur.

Les câbles intermédiaires de 5 à 10 m gagnent du terrain sur les campus d'entreprise et les sites commerciaux, équilibrant la portée entre les emplacements adjacents et des longueurs de rappel gérables pour les utilisateurs. Les systèmes automatisés de rétractation de câbles, empruntés à la technologie des pantographes de bus, sont réaffectés aux dépôts de camions, stimulant davantage la demande de câbles plus longs. Les prestataires de câbles en tant que service regroupent la maintenance de ces assemblages à usure plus élevée, assurant une inspection périodique de la gaine et le remplacement des broches de connecteur. Les fabricants qui proposent des kits de longueur modulaire répondent à des conceptions de baies variées sans ingénierie sur mesure, accélérant les cycles de devis à commande. L'effet net est un mix de longueurs diversifié qui diffuse le risque de concentration et maintient les flux de revenus sur l'ensemble du marché des câbles de recharge pour véhicules électriques.

Par niveau de recharge : le niveau 3 transforme les applications commerciales

Les installations de niveau 2 ont conservé une part de 51,28 % de la taille du marché des câbles de recharge pour véhicules électriques en 2024, grâce à leur ancrage résidentiel. Les déploiements de niveau 3 ont atteint un TCAC de 16,64 % dans le sillage des mandats de corridors publics. Les solutions de niveau 3 emploient des améliorations de la taille du marché des câbles de recharge pour véhicules électriques telles que des voies de liquide de refroidissement à double canal et des broches de contact plaquées argent pour dissiper la chaleur résistive à des courants dépassant 500 A. Le saut de conception déclenche de nouveaux modes de défaillance par corrosion galvanique et micro-fretting que les ingénieurs en câbles atténuent via des boîtiers en acier inoxydable ferritique et des revêtements conformes. Les fabricants de batteries coordonnent le micrologiciel du BMS pour réguler les profils de charge, limitant les températures maximales des câbles sans ralentissements visibles par l'utilisateur. Les pilotes bidirectionnels véhicule-réseau exploitent les mêmes connecteurs de niveau 3, enrichissant les revenus des services auxiliaires tout en soumettant les conducteurs à des contraintes thermiques cycliques.

Le niveau 1 reste une solution de secours pour l'assistance routière et les sites touristiques éloignés, mais diminue en volume relatif à mesure que la capacité moyenne des batteries de véhicules électriques dépasse 70 kWh. Les programmes de modernisation, notamment dans les cohortes de chargeurs allemands de la période 2019-2021, mettent à niveau les piédestaux CA en chargeurs rapides CC en remplaçant les fouets de câbles et en ajoutant des unités de refroidissement, fournissant une poche de revenus sur le marché secondaire. La coexistence du niveau 2 pour les stationnements prolongés de nuit et du niveau 3 pour l'extension de trajet ancre une structure de demande à deux voies qui protège le marché des câbles de recharge pour véhicules électriques contre un ralentissement sur un seul segment.

Par type d'application : l'infrastructure publique accélère la croissance

Les sites de recharge privés ont maintenu 55,37 % de la part du marché des câbles de recharge pour véhicules électriques en 2024, portés par les installations en garage résidentiel et les bornes de travail peu utilisées. Cependant, l'infrastructure publique croît à un TCAC de 16,53 %, propulsée par les corridors autoroutiers, les déploiements en bordure de rue municipaux et la recharge en destination commerciale. Les sites publics exigent des surmoulages résistants aux actes de vandalisme, des décharges de traction anti-vandalisme et un verrouillage des connecteurs activé par RFID ; ces améliorations font monter les prix de vente moyens d'un cinquième au-dessus des équivalents privés. L'intégration des passerelles de paiement impose une certification de cybersécurité supplémentaire, allongeant le délai de mise sur le marché tout en présentant des revenus de services à valeur ajoutée pour les fabricants de câbles disposant d'unités logicielles. Pendant ce temps, les dépôts de flottes, un sous-segment hybride, intègrent la durabilité de qualité publique dans des cours à accès contrôlé, brouillant davantage les frontières catégorielles et soutenant les formulations de gaines tous temps.

L'économie du cycle de vie favorise les opérateurs de recharge rapide publics qui peuvent amortir des câbles de spécification supérieure sur une utilisation quotidienne élevée, transformant la prime en capital en retour sur investissement en 24 mois. L'acceptation par les consommateurs des modèles de tarification au kWh augmente la tolérance aux frais d'utilisation des câbles qui financent l'entretien. Les plans d'action climatique municipaux allouent des subventions couvrant jusqu'aux quatre cinquièmes du coût des câbles lorsque les flottes d'autopartage ou de trottinettes s'engagent à fournir des données ouvertes, élargissant le total des unités adressables. Ainsi, l'escalade des déploiements publics renforce la croissance des volumes et la stabilité des marges sur l'ensemble du marché des câbles de recharge pour véhicules électriques.

Par type de connecteur : la standardisation du NACS remodèle le marché

Les connecteurs de type 2 ont conservé 41,29 % de la part du marché des câbles de recharge pour véhicules électriques en 2024, ancrés par le règlement de l'UE sur les infrastructures pour carburants alternatifs. La norme NACS d'origine Tesla progresse cependant à un TCAC fulgurant de 16,67 % à mesure que Ford, GM et Rivian alignent leurs modèles nord-américains pour les déploiements 2025. Les usines de câbles pionnières reconfigèrent les moules d'injection pour la géométrie NACS, absorbant des dépenses d'investissement à court terme mais capturant des volumes pluriannuels d'équipementiers verrouillés. Le CCS1 fait face à un déplacement progressif, contraignant les fournisseurs historiques à couvrir les calendriers d'amortissement des outils ou à reléguer les capacités à la remise à neuf sur le marché secondaire. Le CHAdeMO maintient une niche au Japon mais perd sa pertinence à l'exportation, limitant les séries de production mondiales et menaçant les minimums économiques pour les stocks de composants spécialisés.

Les connecteurs de type 1, bien que techniquement compatibles avec plusieurs plateformes légères asiatiques, se replient dans le support hérité à mesure que les architectures 400 V s'estompent. Les têtes de câbles multi-normes, combinant NACS et CCS2 dans un seul bloc surmoulé, émergent pour les corridors touristiques européens desservant les visiteurs américains, augmentant la complexité des produits et les prix unitaires. Les fournisseurs suffisamment agiles pour jongler avec la conformité multi-normes sécurisent des marges premium et des revenus de redevances provenant de géométries de conception sous licence. L'hétérogénéité des connecteurs passe donc d'un casse-tête de chaîne d'approvisionnement à un mécanisme de tri concurrentiel au sein du marché des câbles de recharge pour véhicules électriques.

Analyse géographique

L'Asie-Pacifique représentait 47,41 % du marché des câbles de recharge pour véhicules électriques en 2024 et devrait croître à un TCAC de 16,57 % jusqu'en 2030, portée par le déploiement par la Chine d'un vaste nombre de points de recharge et par des chaînes d'approvisionnement intégrées qui rationalisent la production de conducteurs, d'isolants et de connecteurs. Les subventions gouvernementales garantissent une utilisation élevée, assurant aux fabricants un volume de prélèvement régulier et encourageant les investissements dans l'intégration verticale. Les entreprises japonaises et sud-coréennes contribuent avec des brevets de connecteurs haute densité et des technologies de pompes de refroidissement par liquide, renforçant le leadership régional en matière d'innovation. Le programme FAME-II de l'Inde, ciblant plusieurs chargeurs publics d'ici 2026, ouvre une courbe de demande de suiveur tardif caractérisée par des câbles en aluminium optimisés en termes de coûts, élargissant les niveaux adressables au sein du marché des câbles de recharge pour véhicules électriques.

L'Amérique du Nord se classe deuxième en termes de taille de marché, dynamisée par le mandat de stations du programme NEVI stipulant une puissance minimale de 150 kW. L'adoption du NACS consolide le langage de conception, simplifiant les achats et accélérant les calendriers de déploiement. Le Canada complète la densité du réseau via ses incitations ZEVIP, assurant l'interopérabilité des connecteurs transfrontaliers et des normes de paiement uniformes. Les usines d'assemblage orientées véhicules électriques du Mexique exigent des câbles de test de qualité industrielle et des fouets de recharge en usine homologués pour des routines de validation à 800 V, enrichissant la couche de services professionnels du marché.

L'Europe croît régulièrement dans le sillage des objectifs de corridors AFIR, reliant la pénétration des énergies renouvelables aux pilotes de recharge bidirectionnelle nécessitant des câbles conformes aux réseaux intelligents. Les appels d'offres publics allemands spécifient des cycles de maintenance de 100 000 h et une recyclabilité en fin de vie, incitant les fournisseurs à adopter des boucles de cuivre en économie circulaire. La Norvège, qui affiche la densité de points de recharge par habitant la plus élevée au monde, est pionnière en matière d'innovations de gainage par temps froid désormais exportées vers la Suède et le Canada. Les directives européennes sur les passeports numériques de produits imposeront une traçabilité par code QR d'ici 2026, accordant des avantages commerciaux de premier entrant aux marques de câbles conformes en avance au sein du marché des câbles de recharge pour véhicules électriques.

Paysage concurrentiel

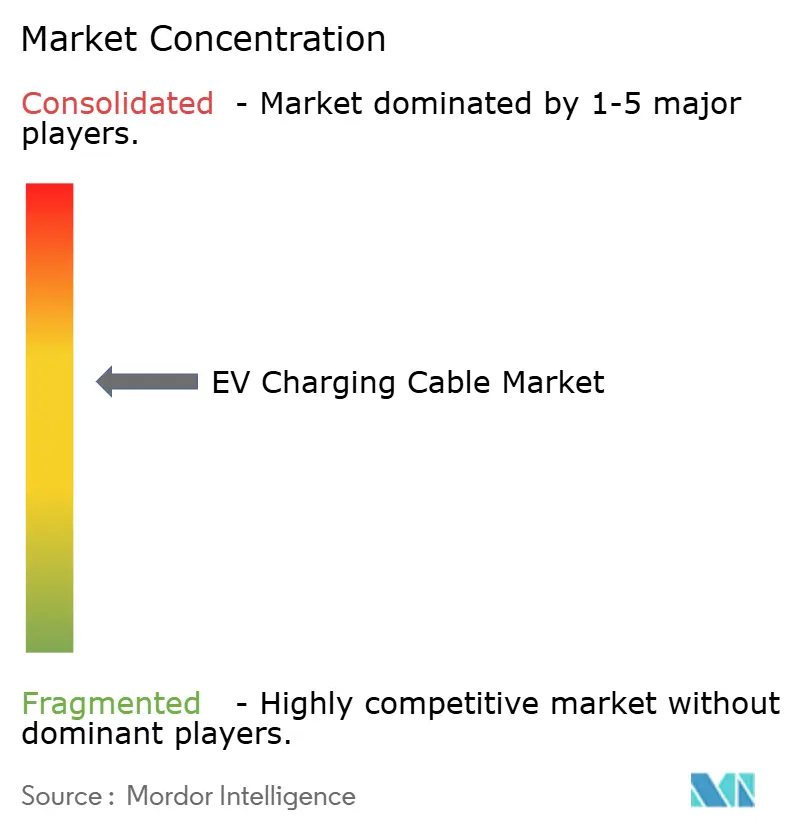

Le marché des câbles de recharge pour véhicules électriques reste modérément fragmenté : les cinq premiers fournisseurs détiennent environ plus de deux cinquièmes du marché, maintenant une concurrence tarifaire tout en permettant une différenciation par l'innovation. Les producteurs axés sur l'automobile tels que Leoni, TE Connectivity et Aptiv exploitent les cycles de conception des équipementiers pour verrouiller des contrats de plateforme pluriannuels et fournir des câbles intégrés aux véhicules aux côtés des fouets de stations externes. Les spécialistes des composants électriques Phoenix Contact et Nexans ciblent les opérateurs de chargeurs rapides publics, proposant des solutions clés en main regroupant connecteurs, collecteurs de refroidissement et logiciels de maintenance prédictive.

Les centres de R&D pivotent vers les alliages de polymères conducteurs et les conducteurs à âme en aluminium avec revêtement en cuivre, visant à réduire le poids d'un quart tout en maintenant l'ampacité. La nouvelle installation de Leoni à Suzhou produit 600 000 lignes refroidies par liquide par an, montant en puissance pour répondre aux pilotes de camions mégawatt chinois. TE Connectivity tire parti de son savoir-faire en onduleurs 800 V pour co-développer des hybrides données haute vitesse et puissance pour les applications véhicule-réseau, créant une différenciation au-delà de la simple ampacité. La volatilité des prix du cuivre et la hausse des frais de test UL pèsent sur les entrants plus petits, déclenchant des mouvements d'acquisition tels que l'achat en 2025 par Nexans de l'unité de câbles pour véhicules électriques de Coroplast, qui a fourni une propriété intellectuelle immédiate en gestion thermique et une capacité européenne. La trajectoire de consolidation suggère un glissement progressif vers une part des principaux acteurs d'environ plus de la moitié d'ici 2030, laissant encore de la place aux innovateurs de niche[2]« Nexans acquiert l'activité EV de Coroplast », Nexans SA, nexans.com .

L'intensité concurrentielle est en outre façonnée par les références en matière de durabilité ; la gamme de cuivre recyclé à un quart d'Aptiv et l'objectif de Nexans de câbles 100 % recyclables d'ici 2026 résonnent avec les mandats de reporting de portée 3 des équipementiers. Les fournisseurs investissant dans l'automatisation de la conformité pour UL 2594 et IEC 62196 conservent des avantages en termes de délai de mise sur le marché, remportant les premières places dans les appels d'offres d'infrastructure publique. La diversification géographique de la fabrication — couvrant l'Amérique du Nord, l'Europe et l'Asie — émerge comme une couverture contre les risques tarifaires et logistiques, ancrant les acteurs établis disposant d'empreintes d'usines mondiales.

Leaders du secteur des câbles de recharge pour véhicules électriques

Leoni AG

TE Connectivity Ltd.

Aptiv PLC

Sinbon Electronics

Phoenix Contact

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Lapp Group a lancé son câble de recharge pour véhicules électriques ÖLFLEX avec des capteurs de surveillance de température intégrés permettant une gestion thermique en temps réel et une maintenance prédictive pour les chargeurs commerciaux à forte utilisation.

- Juin 2025 : Nexans SA a finalisé l'acquisition pour 85 millions USD de la division câbles de recharge de Coroplast, ajoutant une propriété intellectuelle en refroidissement par liquide et élargissant la capacité de fabrication européenne.

Périmètre du rapport mondial sur le marché des câbles de recharge pour véhicules électriques

| Câble de recharge CA |

| Câble de recharge CC |

| Moins de 5 m |

| 5–10 m |

| Plus de 10 m |

| Niveau 1 |

| Niveau 2 |

| Niveau 3 |

| Recharge privée |

| Recharge publique |

| Type 1 |

| Type 2 |

| CCS |

| CHAdeMO |

| Tesla NACS |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'alimentation | Câble de recharge CA | |

| Câble de recharge CC | ||

| Par longueur de câble | Moins de 5 m | |

| 5–10 m | ||

| Plus de 10 m | ||

| Par niveau de recharge | Niveau 1 | |

| Niveau 2 | ||

| Niveau 3 | ||

| Par type d'application | Recharge privée | |

| Recharge publique | ||

| Par type de connecteur | Type 1 | |

| Type 2 | ||

| CCS | ||

| CHAdeMO | ||

| Tesla NACS | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande mondiale de câbles de recharge pour véhicules électriques haute puissance croît-elle ?

Les déploiements publics et de flottes propulsent les assemblages refroidis par liquide de niveau 3 à un TCAC de 16,64 % jusqu'en 2030, dépassant toutes les autres catégories de puissance.

Quelle norme de connecteur gagne le plus d'élan en Amérique du Nord ?

Le NACS de Tesla est le connecteur à la croissance la plus rapide, affichant un TCAC de 16,67 % à mesure que les grands constructeurs automobiles effectuent la transition pour l'année modèle 2025.

Quel rôle jouent les métaux recyclés dans l'économie de fabrication des câbles ?

Les conducteurs contenant jusqu'à 25 % de cuivre recyclé réduisent les coûts des matériaux de 8 % et aident les fournisseurs à contrer une volatilité des prix au comptant de 23 % tout en satisfaisant aux objectifs de durabilité des équipementiers.

Pourquoi les câbles de plus de 10 m attirent-ils l'attention ?

Les câbles plus longs permettent des agencements à piédestal unique dans les dépôts de bus et de camions, entraînant un TCAC de 16,62 % à mesure que les opérateurs de flottes privilégient une conception flexible des baies.

Comment le programme NEVI affecte-t-il les stratégies d'approvisionnement des fournisseurs de câbles ?

Les clauses Buy America incitent à l'implantation de lignes d'assemblage aux États-Unis, poussant les fabricants européens et asiatiques à ajouter des capacités nationales pour sécuriser les contrats fédéraux.

Quel est le principal défi technique lors de la recharge de camions de classe mégawatt ?

Maintenir un diamètre extérieur inférieur à 70 mm tout en gérant des charges thermiques supérieures à 1 MW nécessite des câbles refroidis par liquide à double boucle avec une décharge de traction avancée.

Dernière mise à jour de la page le: