Taille et Part du Marché des Véhicules Électriques en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

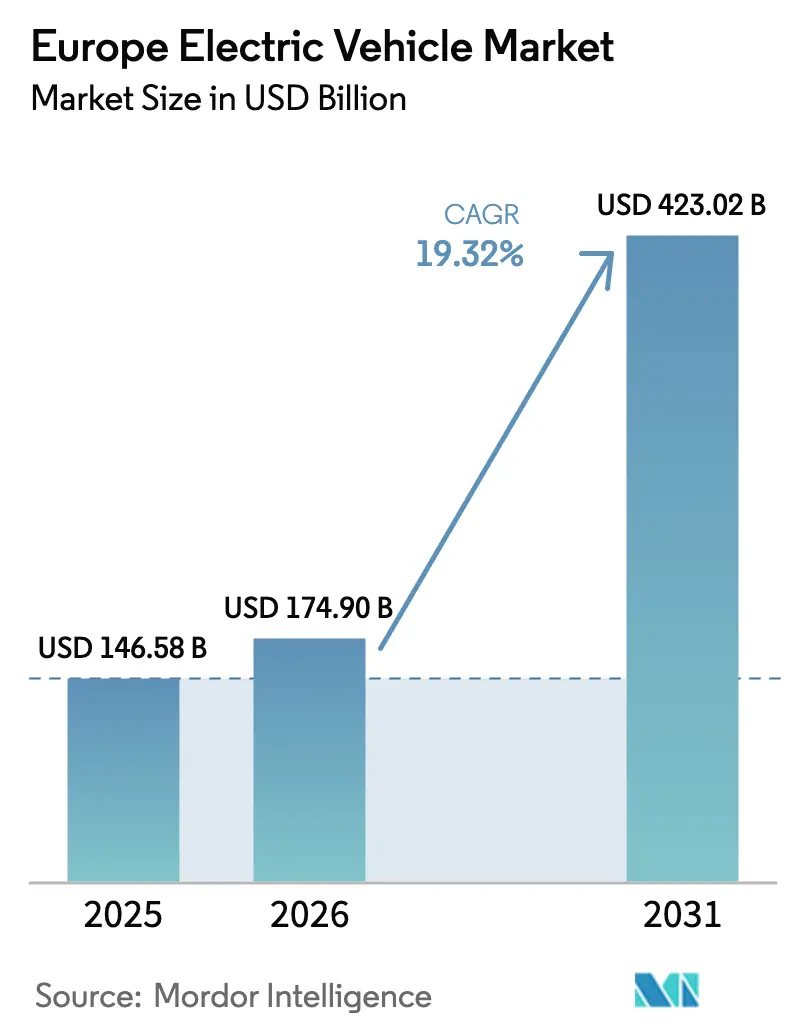

| Taille du marché de l'année de base (2025) | 146.58 Milliards de dollars |

| Taille du Marché (2026) | 174.90 Milliards de dollars |

| Taille du Marché (2031) | 423.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules Électriques en Europe par Mordor Intelligence

La taille du marché européen des véhicules électriques devrait croître de 146,58 milliards USD en 2025 à 174,90 milliards USD en 2026 et devrait atteindre 423,02 milliards USD d'ici 2031, à un TCAC de 19,32 % sur la période 2026–2031. Cette montée en puissance reflète les politiques contraignantes de réduction des émissions de carbone de l'UE, les baisses marquées des coûts des batteries et l'expansion du réseau de recharge publique dans la région. Les véhicules électriques à batterie dominent déjà les volumes et les marges, tandis que les groupes motopropulseurs haute tension, les moteurs synchrones à aimants permanents et les chimies lithium-fer-phosphate façonnent les courbes de coûts de la prochaine génération. Les constructeurs automobiles privilégient des architectures dédiées aux véhicules électriques, les acteurs chinois compriment les niveaux de prix, et les engagements de flotte alignés sur les politiques accélèrent la demande dans les segments des véhicules utilitaires légers. L'innovation en matière de financement et de valeur résiduelle abaisse les barrières à la propriété dans les sous-régions sensibles aux prix, tandis que le marché européen des véhicules électriques approfondit sa transition structurelle.

Principaux Enseignements du Rapport

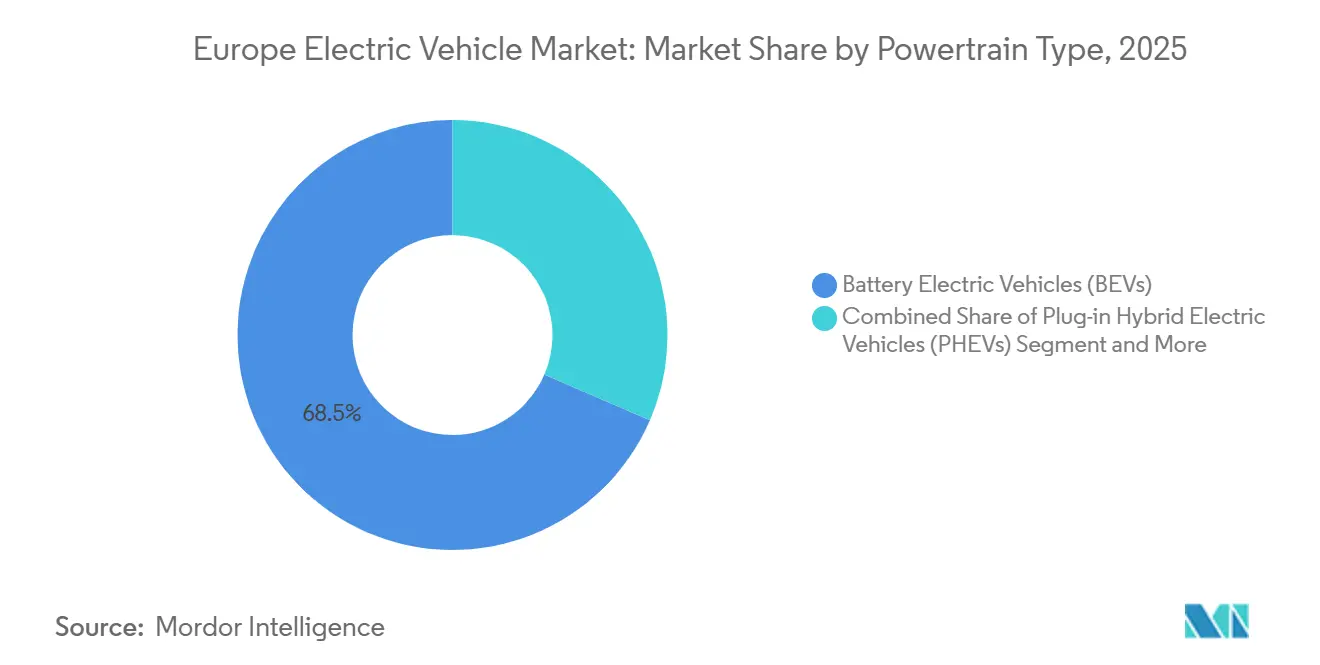

- Par groupe motopropulseur, les véhicules électriques à batterie ont capturé 68,52 % de la part du marché européen des véhicules électriques en 2025 et devraient se développer à un TCAC de 20,62 % jusqu'en 2031.

- Par type de véhicule, les véhicules commerciaux représentaient 17,59 % du volume de 2025, mais ils devraient enregistrer la croissance la plus rapide, à un TCAC de 23,31 % sur la période de prévision.

- Par chimie de batterie, le NMC a représenté 44,37 % de la part des revenus en 2025, tandis que le LFP devrait afficher un TCAC de 22,29 % jusqu'en 2031.

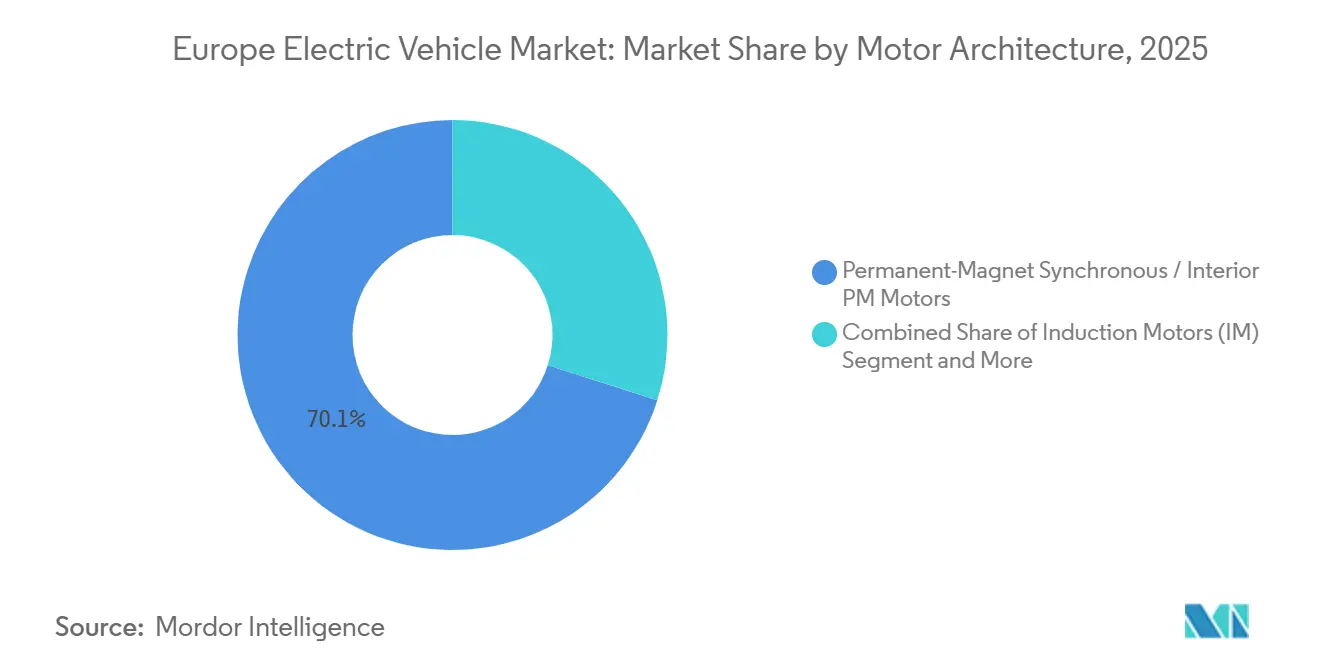

- Par architecture moteur, les moteurs synchrones à aimants permanents étaient en tête avec une part de 70,09 % en 2025 et devraient maintenir une part similaire jusqu'en 2031, globalement en ligne avec le TCAC de 19,32 % du marché total.

- Par autonomie, les modèles à autonomie moyenne (200-400 km) représentaient 40,61 % des ventes de 2025, tandis que les variantes longue autonomie (400-600 km) devraient croître à un TCAC de 21,74 % jusqu'en 2031.

- Par architecture de tension, les systèmes moyenne tension (200-400 V) détenaient une part de 43,44 % en 2025, tandis que les plateformes haute tension (400-800 V) devraient progresser à un TCAC de 21,26 % d'ici 2031.

- Par pays, l'Allemagne a contribué à hauteur de 28,76 % des revenus de 2025, tandis que l'Espagne devrait atteindre le TCAC le plus élevé de 21,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs sur le Marché des Véhicules Électriques en Europe*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse du Coût des Batteries en USD/kWh et Densité Accrue | +4.1% | Europe occidentale | Long terme (≥ 4 ans) |

| Objectifs CO₂ de l'UE et Fin des Immatriculations de Véhicules à Moteur à Combustion Interne en 2035 | +3.5% | UE27, Royaume-Uni, Norvège | Moyen terme (2-4 ans) |

| Expansion des Réseaux de Recharge Publique Financés par l'UE | +3.2% | Allemagne, France, Espagne, Benelux | Court terme (≤ 2 ans) |

| Mandats d'Électrification des Flottes d'Entreprises | +2.8% | Allemagne, Royaume-Uni, France, Pays-Bas | Moyen terme (2-4 ans) |

| Règles sur le Passeport de Batterie Stimulant les Usines de Cellules de l'UE | +2.1% | France, Allemagne, Espagne, Pologne, Hongrie | Moyen terme (2-4 ans) |

| Revenus du Véhicule-à-Réseau pour les Flottes | +1.6% | Allemagne, Pays-Bas, Danemark, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse du Coût des Batteries en USD/kWh et Hausse de la Densité Énergétique

Les coûts moyens des packs ont considérablement diminué, sous l'effet de la montée en puissance des grandes usines de cathodes, de la substitution par le LFP et de l'adoption de formats cellule-à-pack rationalisés. L'architecture Qilin de CATL, désormais sous licence auprès des principaux constructeurs automobiles pour de futurs lancements, offre une amélioration notable de la puissance au niveau du pack par rapport aux conceptions modulaires précédentes. Bien que les prototypes à l'état solide aient démontré une densité énergétique impressionnante en laboratoire, la production de masse est anticipée pour plus tard. Cette densité accrue permet aux véhicules d'atteindre de plus longues autonomies avec des packs plus compacts, réduisant la masse du véhicule et améliorant l'efficacité, ce qui contribue à réduire les différences de coût sur la durée de vie par rapport aux groupes motopropulseurs traditionnels.

Objectifs CO₂ de l'UE et Échéances de Fin des Immatriculations de Véhicules à Moteur à Combustion Interne en 2035

L'interdiction contraignante de 2035 sur les nouvelles immatriculations à moteur à combustion interne supprime l'incertitude stratégique, obligeant les constructeurs automobiles à investir massivement en amont dans les plateformes électriques à batterie. Les seuils de CO₂ moyens de flotte se resserrent à 93,6 g/km en 2025, avec des pénalités de 95 EUR par gramme excédentaire appliquées aux livraisons annuelles, exposant des risques de plusieurs milliards d'euros pour les constructeurs non conformes [1]« Ajustement à l'objectif 55 : renforcement des normes de performance en matière d'émissions de CO₂ pour les voitures et camionnettes neuves », Commission européenne, europa.eu. Volkswagen a déjà provisionné 1,5 milliard EUR en 2024 pour d'éventuelles amendes, illustrant l'impact de la réglementation sur le bilan. Bien que les marques à très faible volume bénéficient d'exemptions, les producteurs de luxe en profitent, laissant les marques grand public sans ce type d'allègement. Cette disparité accélère la consolidation des plateformes et la mutualisation des crédits d'émissions. Par conséquent, la politique stimule à la fois la prolifération des modèles et la rationalisation des fournisseurs sur le marché européen des véhicules électriques. À mesure que les capitaux se détournent de la recherche sur les moteurs à combustion interne, ils renforcent les pipelines d'innovation en matière de batteries, consolidant une avance zéro émission d'ici la fin de la décennie.

Expansion Rapide des Réseaux de Recharge Publique Financés par l'UE

D'ici 2027, le Règlement sur le déploiement d'une infrastructure pour carburants alternatifs impose l'installation d'un chargeur rapide public de 400 kW tous les 60 km le long des corridors principaux, comblant ainsi efficacement les lacunes de couverture précédentes [2]« Règlement sur le déploiement d'une infrastructure pour carburants alternatifs », Commission européenne, europa.eu. En 2024, l'Allemagne a installé 23 000 nouveaux chargeurs rapides à courant continu, tandis que la France en a ajouté 18 000, portant le total dans l'UE27 à environ 150 000 points de recharge haute puissance. Des opérateurs comme Ionity et Fastned ont mis en œuvre des stratégies de tarification pilotées par logiciel, réduisant avec succès la congestion aux heures de pointe de 30 %. Grâce aux normes de paiement interopérables introduites dans le cadre du Règlement sur le déploiement d'une infrastructure pour carburants alternatifs, la fragmentation précédente causée par de multiples applications — souvent un frein pour les utilisateurs occasionnels de longue distance — a été résolue. Cette visibilité et cette commodité accrues réduisent considérablement les risques perçus, en particulier sur les marchés où les primo-acheteurs font leur entrée dans le paysage européen des véhicules électriques.

Mandats d'Électrification des Flottes d'Entreprises

La loi climatique allemande oblige toutes les flottes fédérales et étatiques à n'acheter que des véhicules zéro émission d'ici 2030, garantissant une demande d'environ 300 000 unités. Le Royaume-Uni offre une déduction pour amortissement de 100 % la première année sur les véhicules commerciaux zéro émission jusqu'en 2028, se traduisant par 6 000 à 8 000 GBP d'allègement fiscal par unité pour les contribuables d'entreprise au taux standard. La parité du coût total de possession est atteinte à 80 000 km de kilométrage annuel pour les fourgonnettes utilitaires légères, ce qui est nettement inférieur aux 120 000 km typiques des flottes de livraison de colis. Les grands acteurs du leasing, notamment ALD Automotive et LeasePlan, s'engagent à ce que 50 % des nouveaux contrats soient des BEV d'ici 2025, assurant un flux régulier pour les volumes du marché secondaire qui élargissent encore le marché européen des véhicules électriques.

Analyse de l'Impact des Freins sur le Marché des Véhicules Électriques en Europe*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prime de Prix Initiale des Véhicules Électriques en Europe Centrale et Orientale | -1.4% | Pologne, République tchèque, Hongrie, Roumanie, États baltes | Court terme (≤ 2 ans) |

| Risque d'Approvisionnement en Minéraux Critiques | -1.2% | UE27, Royaume-Uni | Long terme (≥ 4 ans) |

| Lacunes de Couverture en Recharge Rapide dans les Zones Rurales | -0.9% | Espagne, France, Pologne, zones rurales scandinaves | Moyen terme (2-4 ans) |

| Pénurie de Techniciens Certifiés en Réparation Haute Tension | -0.7% | Allemagne, France, Italie, Espagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prime de Prix Initiale des Véhicules Électriques en Europe Centrale et Orientale

Ces derniers temps, les prix de transaction moyens des véhicules électriques à batterie (BEV) en Pologne et en Hongrie ont largement dépassé le revenu médian des ménages, avec un ratio bien plus faible observé en Allemagne [3]« Revenu net équivalisé médian 2024 », Eurostat, ec.europa.eu. La subvention « Mój Elektryk » en Pologne, dont l'enveloppe est plafonnée, soutient un nombre limité de véhicules par an. Cependant, les fonds alloués sont généralement épuisés peu après l'ouverture de chaque fenêtre de candidature. L'offre de voitures d'occasion reste limitée, et les valeurs de revente après quelques années restent élevées par rapport à leurs prix d'origine, entraînant une hausse des taux de leasing. Bien que les marques chinoises proposent des modèles plus abordables, leurs réseaux de concessionnaires ne sont pas encore très répandus. Ces défis d'accessibilité financière devraient freiner la croissance à court terme du marché des véhicules électriques en Europe, à moins que la pénétration du crédit et les budgets de subventions ne s'élargissent.

Risque d'Approvisionnement en Minéraux Critiques dans le Cadre de la Loi sur le Devoir de Vigilance

Dans le cadre de la Directive sur le devoir de vigilance en matière de durabilité des entreprises, les constructeurs automobiles s'exposent à des amendes s'ils ne s'assurent pas que leurs chaînes d'approvisionnement respectent les normes environnementales et de droits de l'homme. La République démocratique du Congo, qui est responsable d'une part significative de l'approvisionnement mondial en cobalt, est confrontée à d'importants problèmes de pratiques du travail dans l'exploitation minière artisanale, représentant une part notable de sa production. Bien que la Commission impose qu'une part substantielle de la demande annuelle de cobalt de l'UE soit traitée sur le territoire national, la capacité de raffinage actuelle reste minimale. Ce déficit nécessite des investissements supplémentaires importants, une somme qui entre directement en concurrence avec les budgets destinés aux usines de cellules. Les démarches vers l'intégration verticale, illustrées par l'investissement de Mercedes-Benz Group AG dans une raffinerie de lithium en Allemagne, n'offrent qu'une protection partielle contre ces défis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Véhicules Électriques en Europe

Par Groupe Motopropulseur :

Les Échéances Réglementaires Accélèrent la Domination des BEVLes véhicules électriques à batterie représentaient 68,52 % du marché européen des véhicules électriques en 2025 et devraient maintenir un TCAC de 20,62 % jusqu'en 2031, à mesure que les ventes de véhicules à moteur à combustion interne déclinent. Les hybrides rechargeables perdent leur pertinence stratégique car les crédits de conformité s'estompent et les émissions réelles dépassent les résultats en laboratoire. Les volumes de véhicules à pile à combustible restent de niche, compte tenu des 250 stations hydrogène en Europe.

La compression continue des coûts des batteries aligne le coût total des BEV sur celui du diesel aux seuils d'utilisation élevés, renforçant ainsi l'adoption par les flottes. L'interdiction imminente de 2035 immobilise les capitaux dans les plateformes tout-électrique, et les portefeuilles de modèles indiquent une suppression progressive des PHEV d'ici 2029. Le marché européen des véhicules électriques pivote donc des groupes motopropulseurs de transition vers une électrification totale dans toutes les tranches de volume.

Par Type de Véhicule :

Les Flottes Commerciales Deviennent le Moteur de CroissanceLes voitures particulières représentaient encore 82,41 % des livraisons de 2025, mais les véhicules commerciaux devraient les dépasser à un TCAC de 23,31 % jusqu'en 2031, car les zones urbaines à zéro émission influencent les cycles d'achat des flottes. Les fourgonnettes utilitaires légères atteignent la parité des coûts d'exploitation à 80 000 km par an grâce à des dépenses d'énergie et de maintenance réduites.

Les bus électriques à grande capacité et les camions de tonnage moyen progressent grâce aux mandats d'achat municipaux et aux packs de 600 kWh optimisés en poids, ciblant des trajets allant jusqu'à 500 km. Les architectures SUV et crossover dominent l'adoption par les particuliers en raison de la flexibilité d'agencement pour les batteries plus grandes, tandis que les berlines premium préservent les marges longue autonomie. Ces dynamiques diversifient les bassins de demande au sein du marché européen des véhicules électriques.

Par Chimie de Batterie :

Le LFP s'Étend grâce à son Avantage en Termes de CoûtLe NMC a représenté 44,37 % des installations de packs en 2025, avec une densité de 200-250 Wh/kg, qui prend en charge les véhicules à 500 km. Le LFP, cependant, devrait croître à un taux annuel de 22,29 % jusqu'en 2031, à mesure que Tesla, Volkswagen AG et Stellantis N.V. déploient des formats de cellules unifiés pour faire passer les prix d'entrée de gamme en dessous de 25 000 EUR.

La durabilité de 3 000 cycles du LFP sous-tend des garanties de 10 ans et des valeurs résiduelles plus solides, des caractéristiques attrayantes pour les flottes d'entreprises. Le NCA reste concentré dans les véhicules ultra-premium longue autonomie. Les chimies émergentes telles que le LMFP augmentent la densité de 15 % au-dessus du LFP standard et permettent une modération supplémentaire des coûts. Les changements de chimie axés sur les coûts façonneront la taille du marché européen des véhicules électriques dans les segments de masse de manière équitable.

Par Architecture Moteur :

L'Efficacité Maintient la Suprématie des PMSMLes moteurs synchrones à aimants permanents détenaient une part de 70,09 % en 2025 et progresseront à un TCAC de 19,92 %. Leur efficacité de 92-95 % offre une autonomie urbaine étendue, et leur conception compacte préserve le volume de l'habitacle. L'exposition de l'approvisionnement au néodyme incite à des recherches parallèles sur des solutions à induction sans aimant et à rotor bobiné.

Les moteurs à induction fournissent 22 % des unités, privilégiés pour le couple sur l'essieu arrière sans utilisation de terres rares, tandis que les conceptions à flux axial répondent à des objectifs de performance de niche. Des feuilles de route moteur diversifiées réduisent le risque lié aux matières premières sans éroder la prime d'efficacité qui assure le leadership des PMSM sur le marché européen des véhicules électriques.

Par Autonomie :

Les Variantes Longue Autonomie Captent la Demande PremiumLes modèles à autonomie moyenne (200-400 km) représentaient 40,61 % des immatriculations de 2025, correspondant aux besoins de conduite quotidiens moyens en Europe. Les véhicules longue autonomie (400-600 km) devraient se développer de 21,74 % par an jusqu'en 2031, à mesure que la baisse des coûts des batteries permet une accessibilité tarifaire plus large.

Une forte préférence psychologique pour une autonomie de conduite étendue permet aux constructeurs automobiles d'imposer des primes de prix significatives par rapport aux finitions à autonomie moyenne. Bien que les microvoitures courte autonomie jouent un rôle crucial dans les systèmes de partage urbain, elles font face à la menace d'une compression des marges à mesure que le coût des modules de batterie longue autonomie diminue. Par conséquent, cette stratification par autonomie crée des segments de prix distincts au sein du marché européen des véhicules électriques.

Par Tension :

Les Systèmes 800 Volts Normalisent la Recharge RapideLes plateformes moyenne tension à 400 V représentaient 43,44 % des installations en 2025 ; cependant, les architectures à 800 V devraient croître à un taux de 21,26 % par an à mesure que les chargeurs en réseau de 350 kW se développent. Une tension plus élevée réduit de moitié le courant de charge, réduisant les pertes thermiques et la masse des câbles.

Stellantis N.V. et Hyundai Motor Company intègrent le 800 V dans leurs prochaines gammes de taille intermédiaire, promettant des recharges de 300 km en 10 minutes qui correspondent aux attentes des conducteurs formées par le ravitaillement en essence. La très haute tension reste un territoire réservé au segment luxe jusqu'à ce que les coûts des composants et de l'isolation baissent. La migration vers des tensions plus élevées sous-tend les gains d'expérience utilisateur qui renforceront le marché européen des véhicules électriques.

Analyse Géographique

Marché des Véhicules Électriques en Allemagne et en Espagne

L'Allemagne a fourni 28,76 % des revenus de 2025. Volkswagen AG a consacré un budget substantiel à l'électrification, renforcé par l'installation de nombreux chargeurs CC publics. Bien que la suppression d'une incitation à l'achat ait initialement freiné les volumes, le marché s'est stabilisé à mesure que l'infrastructure s'est développée et que l'offre de modèles s'est diversifiée. L'Espagne enregistrera le CAGR le plus rapide, à 21,86 %, grâce à deux projets de gigafactory à Valence et à Saragosse, qui sécurisent l'approvisionnement national et créent 6 000 emplois directs.

Marché des Véhicules Électriques en France et au Royaume-Uni

La France, avec une part significative, bénéficie d'un bonus écologique applicable aux véhicules fabriqués au sein de l'Espace économique européen, protégeant ainsi efficacement les producteurs locaux des pressions tarifaires induites par les importations. Le Royaume-Uni, avec une part de marché notable, s'oriente vers un objectif ambitieux : atteindre une forte pénétration des véhicules à zéro émission, principalement par le biais de quotas de ventes imposés aux constructeurs plutôt que par des subventions directes aux consommateurs.

Marché des Véhicules Électriques en Norvège et en Roumanie

La Norvège, tirant parti des exonérations fiscales et des dispenses de péage, a atteint une pénétration remarquable des Véhicules Électriques à Batterie (VEB) dans ses ventes de voitures neuves, établissant une référence en matière d'adoption portée par les politiques publiques. Pendant ce temps, l'Europe centrale et orientale représente collectivement une part de marché plus modeste, mais se heurte à des défis liés aux prix et aux infrastructures. Un contraste saisissant dans la densité des bornes de recharge publiques met en évidence le paysage inégal : la Norvège dispose d'une borne pour quelques véhicules électriques, tandis que la Roumanie accuse un retard significatif avec beaucoup moins de bornes par véhicule.

Paysage Concurrentiel

Les principaux acteurs dominent la scène, s'accaparant une part significative des immatriculations de BEV. Volkswagen AG, à travers ses multiples marques, exploite des plateformes modulaires, récoltant des économies d'échelle qui soutiennent à la fois ses modèles d'entrée de gamme et ses variantes de luxe. Pendant ce temps, Tesla Inc., avec son intégration verticale des cellules, des logiciels et de la vente directe, bénéficie de marges brutes élevées, lui accordant une flexibilité tarifaire dont manquent les concurrents dépendants des concessionnaires.

Les acteurs chinois BYD Company Ltd., NIO Inc. et SAIC Motor Europe font des vagues en réduisant considérablement les prix. Leur avantage provient de la production en interne de batteries et de semi-conducteurs, les isolant des perturbations de l'approvisionnement. En s'étendant en Europe, ils créent de nouveaux sites d'assemblage et établissent des services après-vente qui contournent les coûts associés aux concessions traditionnelles.

L'Office européen des brevets a connu une vague de demandes, principalement centrées sur les technologies de recharge rapide et de gestion thermique. À mesure que les exigences de conformité pour la traçabilité des batteries se profilent, les constructeurs capables d'auditer en interne leurs chaînes en amont sont susceptibles d'en bénéficier, marginalisant potentiellement les acteurs plus petits. Ces dynamiques façonnent les tendances de consolidation sur le marché européen des véhicules électriques.

Leaders de l'Industrie des Véhicules Électriques en Europe

Groupe Renault

Tesla Inc.

Toyota Motor Corporation

Volkswagen AG

BMW AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Véhicules Électriques en Europe

- BMW AG

- Groupe Renault

- Hyundai Motor Company

- Kia Corporation

- Mercedes-Benz Group AG

- Tesla Inc.

- Toyota Motor Corporation

- Volkswagen AG

- Volvo Car AB

- Stellantis N.V.

- BYD Company Ltd.

- NIO Inc.

- Ford Motor Company

- MG Motor Europe

- Rivian Automotive LLC

Développements récents de l'industrie sur le Marché des Véhicules Électriques en Europe

- Décembre 2025 : HKS Co., Ltd. (HKS) a révélé son partenariat avec Caterham Cars Ltd. (Caterham Cars), basée au Royaume-Uni, pour co-développer des véhicules électriques. HKS est chargé de fournir ses suspensions pour le prototype de coupé sportif électrique de Caterham Cars et participera à l'analyse du véhicule et à d'autres aspects du développement. Cela marque la première incursion de HKS dans le développement de composants pour une voiture de sport électrique, renforçant l'initiative de véhicule électrique de Caterham, « Project V ».

- Décembre 2025 : LG Energy Solution Ltd., la branche batteries pour véhicules électriques de LG Chem Ltd., a conclu un accord de 1,4 milliard USD avec Mercedes-Benz Group AG. Cet accord de sept ans, couvrant la période de mars 2028 à juin 2035, oblige LG Energy Solution à fournir des batteries pour les véhicules électriques de Mercedes-Benz Group AG en Europe et en Amérique du Nord.

- Novembre 2025 : Porsche a présenté les SUV Cayenne Electric et Cayenne Turbo Electric. Les deux modèles de la gamme Cayenne électrique sont dotés de la transmission intégrale et intègrent le système avancé de gestion de traction électronique de Porsche. Le nouveau Cayenne mesure 4 985 mm de long, 1 980 mm de large et 1 674 mm de haut, avec un empattement étendu à 3 023 mm. Il offre un généreux espace de chargement arrière allant de 781 à 1 588 litres, complété par un coffre avant de 90 litres. Selon la configuration, le SUV a une capacité de remorquage allant jusqu'à 3,5 tonnes.

Périmètre du Rapport sur le Marché des Véhicules Électriques en Europe

Le rapport sur le marché des véhicules électriques en Europe est segmenté par groupe motopropulseur (BEV, PHEV et FCEV), type de véhicule (voiture particulière et véhicule commercial), chimie de batterie (LFP, NMC et autres), architecture moteur (PMSM, induction et autres), autonomie (courte, moyenne, longue et ultra-longue), tension (basse, moyenne, haute et ultra-haute) et pays. Les prévisions du marché sont fournies en valeur (USD) et en volume (unités).

Aperçu de la Segmentation

| Véhicules Électriques à Batterie (BEV) |

| Véhicules Électriques Hybrides Rechargeables (PHEV) |

| Véhicules Électriques à Pile à Combustible (FCEV) |

| Voiture Particulière | Hayon |

| Berline | |

| Véhicule Utilitaire Sport/Crossover | |

| Véhicule Multifonction | |

| Véhicule Commercial | Véhicule Utilitaire Léger |

| Camion de Tonnage Moyen et Lourd | |

| Bus |

| Lithium Fer Phosphate (LFP) |

| Oxyde de Lithium Nickel Manganèse Cobalt (NMC) |

| Oxyde de Lithium Nickel Cobalt Aluminium (NCA) |

| Autres |

| Moteurs Synchrones à Aimants Permanents / Moteurs à Aimants Permanents Intérieurs |

| Moteurs à Induction |

| Autres (Moteurs à Réluctance Commutée, Flux Axial, etc.) |

| Courte (Moins de 200 km) |

| Moyenne (200-400 km) |

| Longue (400-600 km) |

| Ultra-Longue (Plus de 600 km) |

| Basse Tension (Moins de 200 V) |

| Moyenne Tension (200-400 V) |

| Haute Tension (400-800 V) |

| Très Haute Tension (Plus de 800 V) |

| Autriche |

| Belgique |

| République Tchèque |

| Danemark |

| Estonie |

| France |

| Allemagne |

| Irlande |

| Italie |

| Lettonie |

| Lituanie |

| Norvège |

| Pologne |

| Russie |

| Espagne |

| Suède |

| Royaume-Uni |

| Reste de l'Europe |

| Par Groupe Motopropulseur | Véhicules Électriques à Batterie (BEV) | |

| Véhicules Électriques Hybrides Rechargeables (PHEV) | ||

| Véhicules Électriques à Pile à Combustible (FCEV) | ||

| Par Type de Véhicule | Voiture Particulière | Hayon |

| Berline | ||

| Véhicule Utilitaire Sport/Crossover | ||

| Véhicule Multifonction | ||

| Véhicule Commercial | Véhicule Utilitaire Léger | |

| Camion de Tonnage Moyen et Lourd | ||

| Bus | ||

| Par Chimie de Batterie | Lithium Fer Phosphate (LFP) | |

| Oxyde de Lithium Nickel Manganèse Cobalt (NMC) | ||

| Oxyde de Lithium Nickel Cobalt Aluminium (NCA) | ||

| Autres | ||

| Par Architecture Moteur | Moteurs Synchrones à Aimants Permanents / Moteurs à Aimants Permanents Intérieurs | |

| Moteurs à Induction | ||

| Autres (Moteurs à Réluctance Commutée, Flux Axial, etc.) | ||

| Par Autonomie | Courte (Moins de 200 km) | |

| Moyenne (200-400 km) | ||

| Longue (400-600 km) | ||

| Ultra-Longue (Plus de 600 km) | ||

| Par Tension | Basse Tension (Moins de 200 V) | |

| Moyenne Tension (200-400 V) | ||

| Haute Tension (400-800 V) | ||

| Très Haute Tension (Plus de 800 V) | ||

| Par Pays | Autriche | |

| Belgique | ||

| République Tchèque | ||

| Danemark | ||

| Estonie | ||

| France | ||

| Allemagne | ||

| Irlande | ||

| Italie | ||

| Lettonie | ||

| Lituanie | ||

| Norvège | ||

| Pologne | ||

| Russie | ||

| Espagne | ||

| Suède | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

Définition du marché

- Type de Véhicule - La catégorie comprend les voitures particulières, les véhicules commerciaux et les deux-roues.

- Type de Carrosserie - Dans la catégorie des voitures particulières, on trouve les Hayons, les Berlines, les Véhicules Utilitaires Sport et les Véhicules Multifonctions ; pour les Véhicules Commerciaux, elle couvre les Camionnettes Utilitaires Légères, les Fourgonnettes Utilitaires Légères, les Camions Commerciaux de Tonnage Moyen, les Camions Commerciaux Lourds et les Bus de Tonnage Moyen et Lourd ; et pour les Deux-Roues, elle englobe les Scooters et les Motos.

- Catégorie de Carburant - La catégorie couvre exclusivement les systèmes de propulsion électrique, y compris divers types tels que les HEV (Véhicules Électriques Hybrides), les PHEV (Véhicules Électriques Hybrides Rechargeables), les BEV (Véhicules Électriques à Batterie) et les FCEV (Véhicules Électriques à Pile à Combustible).

| Mot-clé | Définition |

|---|---|

| Véhicule Électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout-électrique ou véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| BEV | Un BEV repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une station de recharge publique. Les BEV n'ont pas de moteur à combustion interne et sont donc sans pollution. Ils ont un faible coût d'exploitation et un bruit moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules tout-électrique ainsi que les hybrides rechargeables. |

| Véhicule Électrique Hybride Rechargeable | Un véhicule qui peut être alimenté soit par un moteur à combustion interne, soit par un moteur électrique. Contrairement aux véhicules électriques hybrides normaux, ils peuvent être chargés de manière externe. |

| Moteur à combustion interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence/pétrole ou au diesel. |

| Véhicule Électrique Hybride | Un véhicule alimenté par un moteur à combustion interne en combinaison avec un ou plusieurs moteurs électriques qui utilisent l'énergie stockée dans des batteries. Ceux-ci sont continuellement rechargés par l'énergie du moteur à combustion interne et le freinage régénératif. |

| Véhicules Commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour le transport de personnes ou de marchandises. La catégorie comprend les véhicules utilitaires légers et les véhicules de tonnage moyen et lourd. |

| Véhicules Particuliers | Les voitures particulières sont des véhicules à moteur électrique ou à moteur thermique dotés d'au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules Utilitaires Légers | Les véhicules commerciaux pesant moins de 6 000 lb (Classe 1) et dans la plage de 6 001 à 10 000 lb (Classe 2) sont couverts par cette catégorie. |

| Camions de Tonnage Moyen et Lourd | Les véhicules commerciaux pesant dans la plage de 10 001 à 14 000 lb (Classe 3), 14 001 à 16 000 lb (Classe 4), 16 001 à 19 500 lb (Classe 5), 19 501 à 26 000 lb (Classe 6), 26 001 à 33 000 lb (Classe 7) et au-dessus de 33 001 lb (Classe 8) sont couverts par cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela comprend les bus de transit, les bus scolaires, les navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence/le pétrole comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à de l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont tous deux pris en compte dans le périmètre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| HEV | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne comme source principale de propulsion sont considérés dans cette catégorie. Les HEV utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules hybrides diesel-électriques. Un HEV convertit la quantité de mouvement du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie d'un HEV ne peut pas être chargée à l'aide d'appareils à brancher. |

| PHEV | Les PHEV sont alimentés par une batterie ainsi que par un moteur à combustion interne. La batterie peut être chargée soit par freinage régénératif utilisant le moteur à combustion interne, soit en se branchant sur une source de charge externe. Les PHEV ont une meilleure autonomie que les BEV mais sont comparativement moins écologiques. |

| Hayon | Ce sont des voitures de taille compacte avec une porte de type hayon fournie à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec un espace séparé fourni à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont dotées de la transmission intégrale et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| MPV | Ce sont des véhicules multifonctions (également appelés monospaces) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et disposent également d'espace pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et une facilité d'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen respectif. Lors de l'estimation du prix de vente moyen, des facteurs tels que l'inflation moyenne, l'évolution de la demande du marché, les coûts de fabrication, les avancées technologiques et les préférences variables des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.