Taille et part du marché européen des stratifiés pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

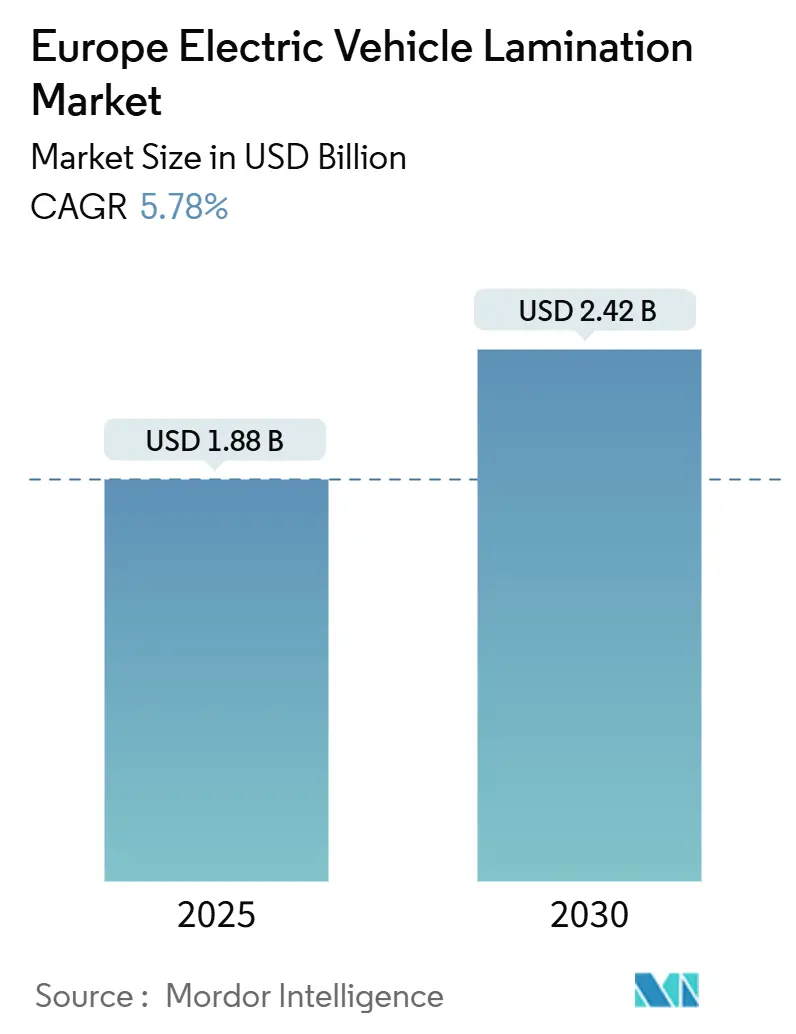

| Taille du Marché (2025) | 1.88 Milliards de dollars |

| Taille du Marché (2030) | 2.42 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.78% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des stratifiés pour véhicules électriques par Mordor Intelligence

Le marché européen des stratifiés pour véhicules électriques a atteint 1,88 milliard USD en 2025 et devrait atteindre 2,42 milliards USD d'ici 2030, enregistrant un CAGR de 5,78 % sur la période de prévision. Cette croissance mesurée découle des règles strictes de l'UE en matière de réduction des émissions de carbone, des programmes de localisation des constructeurs automobiles et de la migration rapide vers des nuances d'acier électrique ultra-minces qui réduisent les pertes dans le noyau et portent le rendement des moteurs au-delà de 95 %. Les aciéristes intégrés verticalement renforcent les capacités régionales, mais la volatilité des matières premières et l'intensité capitalistique de l'emboutissage à outil progressif continuent de peser sur les marges. L'Allemagne ancre la demande grâce à son cluster automobile, tandis que l'Espagne bénéficie d'une énergie renouvelable bon marché pour le traitement des stratifiés à forte consommation énergétique. Les avancées technologiques telles que les stratifiés Si-Fe à 6,5 % et les conceptions de moteurs à flux axial ouvrent des voies vers une meilleure efficacité, mais perturbent les hypothèses traditionnelles en matière de volumes d'approvisionnement.

Principaux enseignements du rapport

- Par type de stratifiés, l'acier électrique a détenu 68,12 % de la part du marché européen des stratifiés pour véhicules électriques en 2024, tandis que les nuances d'acier au silicium de 0,23 mm devraient croître à un CAGR de 14,10 % jusqu'en 2030.

- Par type de moteur, le PMSM a dominé avec une part de 46,23 % en 2024 ; le SRM est prêt à se développer à un CAGR de 18,30 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières ont représenté 72,45 % de la taille du marché européen des stratifiés pour véhicules électriques en 2024, tandis que les deux-roues progressent à un CAGR de 22,50 % jusqu'en 2030.

- Par application, les stratifiés de stator ont représenté 61,04 % de la part en 2024 et les stratifiés de rotor croissent à un CAGR de 15,40 % jusqu'en 2030.

- Par géographie, l'Allemagne a été en tête avec 29,31 % de part en 2024 ; l'Espagne enregistre le CAGR régional le plus rapide à 13,20 % pour 2025-2030.

Tendances et perspectives du marché européen des stratifiés pour véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs de production de véhicules électriques en forte hausse dans l'UE | +1.2% | Allemagne, France, Espagne, Pays-Bas | Moyen terme (2 à 4 ans) |

| Renforcement des réglementations sur le rendement des moteurs (Écoconception ENER Lot 1) | +0.9% | À l'échelle de l'UE ; plus fort en Allemagne, en France | Court terme (≤ 2 ans) |

| Localisation par les constructeurs des chaînes d'approvisionnement en noyaux de moteurs | +0.8% | Allemagne, Pologne, République tchèque | Moyen terme (2 à 4 ans) |

| Pression à la réduction des coûts favorisant les technologies d'emboutissage à haut rendement | +0.6% | Allemagne, Italie, Espagne | Long terme (≥ 4 ans) |

| Transition rapide vers les stratifiés Si-Fe à 6,5 % pour les essieux électriques à grande vitesse | +0.7% | Allemagne, France, Pays-Bas | Court terme (≤ 2 ans) |

| Architectures de stratifiés favorables au recyclage | +0.4% | À l'échelle de l'UE ; portées par l'Allemagne, les Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs de production de véhicules électriques en forte hausse dans l'UE

Le paquet législatif Fit-for-55 contraint les constructeurs automobiles à réduire les émissions de CO₂ de leur parc de 55 % avant 2030, poussant les usines d'assemblage à se reconvertir vers des plateformes entièrement électriques qui utilisent jusqu'à quatre fois plus de stratifiés par véhicule que les lignes hybrides légères[1]"Pacte vert européen : la Commission propose la transformation de l'économie et de la société de l'UE pour répondre aux ambitions climatiques," Commission européenne, ec.europa.eu.. Mercedes-Benz a réservé 40 milliards EUR pour la fabrication de véhicules électriques, tandis que Volkswagen alloue 52 milliards EUR, des mouvements qui resserrent la demande de noyaux à faible épaisseur capables de supporter des essieux électriques à régime élevé. Les contrats fournisseurs s'étendent désormais sur cinq ans ou plus pour éviter les pénuries de matériaux. À mesure que les calendriers se resserrent, les aciéristes s'engagent dans des accords en flux tendu qui encouragent l'implantation d'ateliers d'emboutissage au sein même des campus de groupes motopropulseurs. Ces pactes de capacité verrouillent les volumes et limitent la volatilité du marché spot, remodelant la façon dont le marché européen des stratifiés pour véhicules électriques équilibre risque et croissance.

Renforcement des réglementations sur le rendement des moteurs

Le règlement ENER Lot 1 relève les seuils minimaux IE3-plus pour les moteurs 50 Hz entre 0,12 kW et 1 000 kW, incitant les constructeurs à adopter des aciers de moins de 0,23 mm qui réduisent les pertes par courants de Foucault jusqu'à 25 %. La conformité ajoute 50 à 80 EUR par moteur, mais réduit suffisamment les coûts d'électricité sur la durée de vie pour atteindre le retour sur investissement en moins de deux ans. La certification selon la norme IEC 60034-30-1 favorise les fournisseurs disposant de laboratoires d'essais robustes, consolidant davantage le paysage concurrentiel. Les petits fabricants peinent à financer les mises à niveau métrologique que les auditeurs d'accréditation de l'UE inspectent désormais annuellement. En conséquence, le marché européen des stratifiés pour véhicules électriques voit la prime pour les estampilles de qualité éprouvée augmenter.

Localisation par les constructeurs des chaînes d'approvisionnement en noyaux de moteurs

BMW prévoit de s'approvisionner en majorité de ses stratifiés auprès de sites européens d'ici 2026, invoquant le risque géopolitique et les économies de fret. Stellantis a ouvert des pôles d'approvisionnement à Turin et à Rüsselsheim qui consultent les fournisseurs régionaux sur une cadence trimestrielle, augmentant la transparence mais comprimant les marges. La nouvelle usine polonaise de POSCO livre deux millions de noyaux de moteurs par an, réduisant les délais de livraison vers les usines automobiles d'Europe centrale à moins de cinq jours. La dynamique de localisation resserre le marché européen des stratifiés pour véhicules électriques en rapatriant les capacités asiatiques, stimulant de nouvelles expansions de sites existants. Les fabricants expérimentés modernisent leurs systèmes ERP et de contrôle qualité pour se synchroniser avec les jumeaux numériques des constructeurs en vue d'une traçabilité de bout en bout.

Pression à la réduction des coûts favorisant les technologies d'emboutissage à haut rendement

Les lignes à outil progressif atteignent 85 % de rendement matière contre 70 % pour les presses traditionnelles, économisant jusqu'à 280 kg d'acier au silicium pour chaque tranche de 1 000 moteurs produits. Les servo-presses de fabrication italienne ajoutent un contrôle en boucle fermée de l'épaisseur pour maintenir la tolérance dans un rayon de 2 µm, réduisant drastiquement les rebuts. Bien que chaque ligne coûte entre 2 et 5 millions EUR, le retour sur investissement est atteint en moins de 18 mois dans un contexte de prix des métaux volatils. L'acquisition par Worthington du groupe Sitem pour 180 millions EUR a apporté une technologie propriétaire de lubrification des matrices qui améliore la durée de vie des poinçons de 20 % et augmente le temps de fonctionnement dans ses huit usines européennes. Ces gains préservent les marges des fournisseurs même lorsque les constructeurs demandent des concessions annuelles de prix de 2 à 3 %, faisant de l'outillage à haut rendement une capacité incontournable sur le marché européen des stratifiés pour véhicules électriques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en acier électrique de haute qualité | –0.8% | À l'échelle de l'UE ; aiguë en Allemagne, en France | Court terme (≤ 2 ans) |

| Investissements capitalistiques intensifs dans les outils progressifs | –0.6% | Allemagne, Italie, République tchèque | Moyen terme (2 à 4 ans) |

| Options de revêtement limitées pour les stratifiés ultra-minces | –0.4% | Allemagne, Pays-Bas, France | Moyen terme (2 à 4 ans) |

| Conceptions émergentes de moteurs à flux axial nécessitant moins de stratifiés | –0.5% | Royaume-Uni, Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en acier électrique de haute qualité

L'EUROFER note que seuls quatre laminoirs régionaux font actuellement fondre le Si-Fe de la plus haute qualité, rendant le marché vulnérable aux pannes et aux fluctuations des prix de l'énergie qui peuvent faire varier les coûts de 20 % d'un trimestre à l'autre. Les quotas d'exportation chinois se resserrant, les acheteurs se couvrent par un double approvisionnement mais font encore face à des réductions d'allocation occasionnelles. Les constructeurs automobiles verrouillent des clauses annuelles de baisse des prix, de sorte que les fournisseurs de stratifiés absorbent les hausses soudaines. Ces chocs freinent la croissance des marges au sein du marché européen des stratifiés pour véhicules électriques et ralentissent les plans d'expansion jusqu'à ce que davantage de capacités soient disponibles.

Investissements capitalistiques intensifs dans les outils progressifs

Un seul jeu de matrices adapté à la conception d'un moteur de traction peut coûter 700 000 EUR, et les nouvelles presses à grande vitesse font dépasser les 5 millions EUR aux dépenses de projet. Les petits ateliers hésitent sans garanties de volume pluriannuelles. Les cycles de modèles se raccourcissant, le risque de retour sur investissement augmente car les rotors reconçus nécessitent souvent des piles d'outillage entièrement nouvelles. Les obstacles au financement bloquent les projets sur sites vierges et maintiennent le pouvoir de marché entre les mains des conglomérats disposant de liquidités, limitant le CAGR global du marché européen des stratifiés pour véhicules électriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de stratifiés : la domination de l'acier électrique stimule l'efficacité

Les stratifiés en acier électrique ont capté 68,12 % de la part du marché européen des stratifiés pour véhicules électriques en 2024, ancrés par des chaînes d'approvisionnement matures et des propriétés magnétiques bien établies. Les nuances d'acier au silicium de 0,23 mm devraient afficher un CAGR de 14,10 % jusqu'en 2030 à mesure que les essieux électriques à grande vitesse se multiplient. En termes de valeur, la taille du marché européen des stratifiés pour véhicules électriques pour ce sous-segment devrait passer de 1,28 milliard USD en 2025 à plus de 1,7 milliard USD d'ici 2030. Les laminoirs intégrés associent des ajustements métallurgiques à des revêtements texturés au laser pour réduire encore les pertes dans le noyau de 8 %.

La gamme de produits iCARe d'ArcelorMittal illustre l'évolution technologique au sein des nuances d'acier électrique, intégrant des systèmes de revêtement avancés et des perfectionnements métallurgiques qui soutiennent des architectures favorables au recyclage[2]"iCARe® : la gamme d'aciers électriques d'ArcelorMittal pour l'automobile," ArcelorMittal, automotive.arcelormittal.com.. Le segment bénéficie de relations d'approvisionnement établies et de caractéristiques de performance éprouvées qui réduisent les risques de qualification pour les applications automobiles. Cependant, les dépendances aux matières premières et les processus de production à forte consommation énergétique créent une volatilité des coûts que les fabricants doivent gérer par des accords d'approvisionnement à long terme et des améliorations de l'efficacité opérationnelle. Les normes de management environnemental ISO 14001 influencent de plus en plus les décisions de sélection des matériaux à mesure que les constructeurs privilégient des pratiques de chaîne d'approvisionnement durables.

Par type de moteur : le leadership du PMSM face au défi du SRM

Le PMSM a conservé 46,23 % de la part du marché européen des stratifiés pour véhicules électriques en 2024, grâce à ses caractéristiques d'efficacité et de couple prisées dans les véhicules haut de gamme. Cependant, le SRM s'accélère à un CAGR de 18,30 % car il évite les aimants à terres rares dont les prix ont fluctué de 40 à 60 % en 2024 seulement. La taille du marché européen des stratifiés pour véhicules électriques liée au SRM devrait doubler d'ici 2030, créant des opportunités pour les fabricants capables d'emboutir des conceptions de stator plus épaisses et riches en dents.

Les moteurs à induction restent pertinents dans les fourgonnettes commerciales où la robustesse prime sur le rendement de pointe. Le BLDC occupe des niches dans la micromobilité nécessitant des ensembles compacts. Cette évolution oblige les outilleurs à construire des matrices modulaires pouvant passer d'une géométrie de fente à une autre du jour au lendemain. Les fournisseurs disposant de portefeuilles multi-moteurs amortissent les baisses d'utilisation et captent des synergies intersegments, renforçant le profil de concentration modérée du secteur européen des stratifiés pour véhicules électriques.

Par type de véhicule : l'électrification des deux-roues s'accélère

Les voitures particulières ont représenté 72,45 % du chiffre d'affaires 2024 en raison de leur volume, mais les deux-roues affichent désormais un CAGR de 22,50 % alors que les villes interdisent les scooters à combustion dans les zones à faibles émissions. La taille du marché européen des stratifiés pour véhicules électriques liée aux deux-roues pourrait quadrupler d'ici 2030, portée par les flottes de cyclomoteurs électriques en libre-service et les bons de subvention. Les noyaux de rotor dans les vélos pèsent moins de 800 g mais exigent toujours des performances de pertes dans le noyau inférieures à 0,3 %, suscitant l'intérêt pour les aciers nanocristallins malgré les primes de prix.

L'adoption par les véhicules commerciaux reste stable alors que les entreprises logistiques comptent sur les économies de carburant à long terme. Les règles de géofencing en France et en Allemagne réservent les zones de livraison en centre-ville aux fourgonnettes zéro émission, ajoutant un flux de demande prévisible. Les variantes avec entraînements intégrés et moteurs-roues élargissent les formats de stratifiés, nécessitant des sabots de matrices à changement rapide. Cette diversité soutient une utilisation stable des capacités sur le marché européen des stratifiés pour véhicules électriques.

Par application : l'équilibre stator-rotor évolue

Les stratifiés de stator ont représenté 61,04 % des ventes 2024, mais les stratifiés de rotor croîtront à un CAGR de 15,40 % jusqu'en 2030 à mesure que les niveaux de flux des aimants permanents augmentent et que les géométries à fentes inclinées se multiplient. La taille du marché européen des stratifiés pour véhicules électriques pour les pièces de rotor devrait atteindre près de 1 milliard USD d'ici 2030. Les culasses plus épaisses et les encoches de moyeu complexes augmentent le tonnage par unité, compensant la réduction des empilements de stator permise par les entraînements à haute fréquence.

La précision augmente notamment sur la concentricité du diamètre extérieur, poussant à l'adoption de servo-presses avec métrologie par vision embarquée. Les rotors co-moulés qui verrouillent les aimants par remplissage époxy émergent, réduisant le temps d'assemblage mais resserrant les fenêtres de cuisson au four. Les fournisseurs ajoutant des post-traitements tels que l'inclinaison et l'assemblage d'arbres sécurisent des marges plus élevées et réduisent la dépendance au seul emboutissage brut sur le marché européen des stratifiés pour véhicules électriques.

Analyse géographique

L'Allemagne a contrôlé 29,31 % du chiffre d'affaires 2024. La domination du pays reflète les relations d'approvisionnement établies entre les grands constructeurs automobiles (BMW, Mercedes-Benz, Volkswagen) et les producteurs d'acier intégrés, créant des avantages concurrentiels grâce à la proximité et à la collaboration technique. L'investissement de 300 millions EUR de Thyssenkrupp à Bochum cible spécifiquement la production d'acier électrique de 0,2 mm, témoignant d'un engagement envers les technologies de stratification avancées[3]"Investissement dans l'avenir de la mobilité électrique : thyssenkrupp met en service une nouvelle ligne de recuit et d'isolation haute technologie à Bochum," thyssenkrupp, thyssenkrupp-steel.com..

L'Espagne enregistre la croissance la plus rapide à un CAGR de 13,20 % alors que les nouvelles gigafactories de batteries s'assurent une énergie solaire bon marché, réduisant les coûts de recuit des stratifiés jusqu'à 18 % par rapport au nord de l'Europe. Les constructeurs élargissent leur approvisionnement ibérique pour obtenir des crédits d'émissions de portée 3 liés à l'électricité renouvelable. Les Pays-Bas et le Royaume-Uni se spécialisent dans les prototypes de R&D et les disques à flux axial, exportant des empilements emboutis à travers les frontières de l'UE en franchise de droits de douane en vertu des clauses de règles d'origine.

La Pologne et la République tchèque émergent comme des pôles compétitifs en termes de coûts après que POSCO et Mitsui ont construit des usines de noyaux à proximité des usines de faisceaux de câbles existantes. L'accès à des outilleurs qualifiés et aux fonds structurels de l'UE réduit les obstacles aux dépenses d'investissement. À mesure que les réseaux électriques se décarbonent, les avantages régionaux se réorienteront vers la proximité logistique et la conformité aux passeports numériques, remodelant le positionnement des capacités sur le marché européen des stratifiés pour véhicules électriques.

Paysage concurrentiel

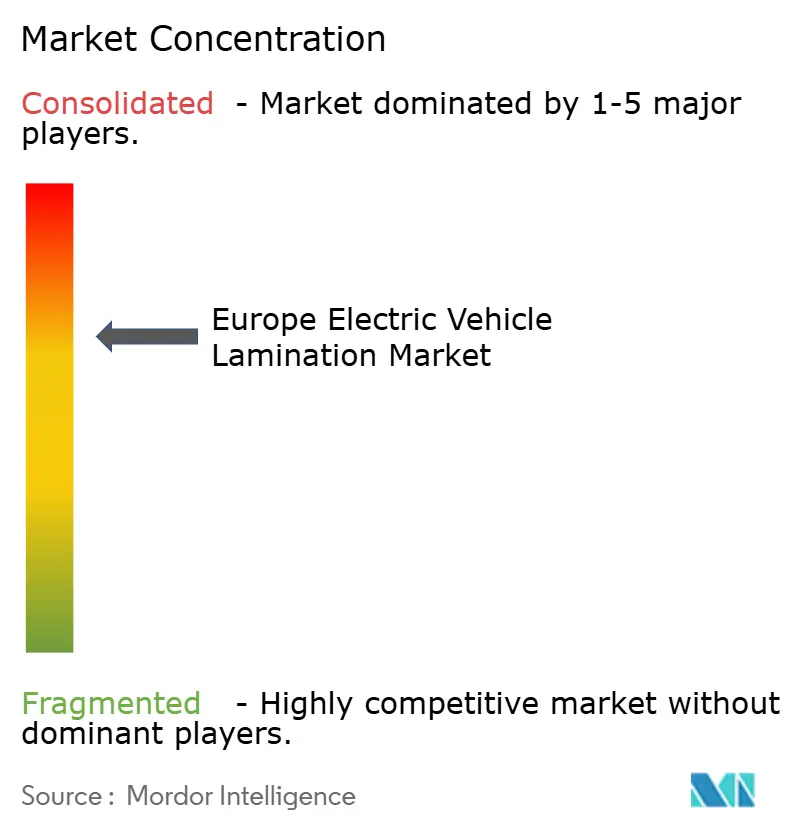

Le marché européen des stratifiés pour véhicules électriques reste modérément consolidé ; les cinq premiers acteurs représentent une part majeure du chiffre d'affaires. Les producteurs d'acier intégrés comme ThyssenKrupp, ArcelorMittal et POSCO verrouillent l'approvisionnement en métal en amont tout en possédant des actifs d'emboutissage progressif, préservant les marges lors des fluctuations de prix. Les fabricants spécialisés tels que EuroGroup Laminations et Worthington Industries se différencient par le temps de fonctionnement des servo-presses, l'inclinaison complexe et l'outillage à changement rapide.

Les mouvements stratégiques de 2024-2025 renforcent la localisation. ThyssenKrupp a ajouté 200 000 t de capacité en Allemagne ; POSCO a lancé une usine de noyaux de deux millions d'unités en Pologne ; Worthington a acquis Sitem pour sécuriser le savoir-faire dans huit usines de l'UE. Des centres de R&D conjoints avec les constructeurs font évoluer les stratifiés de rotor pour les disques à flux axial, poussant les tolérances en dessous de 5 µm sans rectification secondaire. Les petits ateliers survivent en desservant les lignes de deux-roues et d'aérospatiale de niche avec de petites séries.

La concurrence par les prix se concentre sur le rendement. Les usines affichant plus de 85 % d'utilisation des matériaux remportent des contrats pluriannuels même si les tarifs horaires de presse sont plus élevés, reflétant l'accent mis par les constructeurs sur les indicateurs de carbone incorporé. Les passeports numériques au titre du règlement de l'UE sur les batteries favorisent les laminoirs certifiés ISO 14001 comme Metglas et Aperam, ajoutant un poids de conformité aux audits clients. Au cours des cinq prochaines années, le rythme des investissements en outillage décidera des évolutions de parts de marché à mesure que les plateformes de véhicules électriques migrent vers des fréquences de commutation plus élevées et des aciers plus minces, exigeant une réinvention constante des dépenses d'investissement.

Leaders du secteur européen des stratifiés pour véhicules électriques

EuroGroup Laminations S.p.A.

voestalpine AG

Tata Steel Europe (Cogent Power)

Thyssenkrupp AG

Aperam S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Arnold Magnetic Technologies a lancé l'acier électrique à grains non orientés Arnon en épaisseur de 0,004" (0,102 mm), atteignant des réductions de pertes dans le noyau allant jusqu'à 50 % par rapport aux nuances conventionnelles pour les applications de moteurs à haute fréquence dépassant des fréquences de commutation de 1 kHz.

- Décembre 2024 : Worthington Industries a acquis une participation majoritaire (52 %) dans le groupe Sitem pour 180 millions EUR (195 millions USD), consolidant l'expertise en emboutissage à outil progressif et élargissant les capacités de fabrication de stratifiés européens sur 8 sites de production.

Périmètre du rapport sur le marché européen des stratifiés pour véhicules électriques

| Stratifiés en acier électrique |

| Stratifiés en acier au silicium |

| Autres types de stratifiés (stratifiés nickel-fer, stratifiés cobalt-fer, etc.) |

| Moteurs synchrones à aimants permanents (PMSM) |

| Moteurs à induction |

| Moteurs à réluctance commutée (SRM) |

| Moteurs à courant continu sans balais (BLDC) |

| Véhicules particuliers |

| Véhicules commerciaux |

| Deux-roues |

| Stratifiés de stator |

| Stratifiés de rotor |

| Allemagne |

| Royaume-Uni |

| Espagne |

| Italie |

| France |

| Pays-Bas |

| Reste de l'Europe |

| Par type de stratifiés | Stratifiés en acier électrique |

| Stratifiés en acier au silicium | |

| Autres types de stratifiés (stratifiés nickel-fer, stratifiés cobalt-fer, etc.) | |

| Par type de moteur | Moteurs synchrones à aimants permanents (PMSM) |

| Moteurs à induction | |

| Moteurs à réluctance commutée (SRM) | |

| Moteurs à courant continu sans balais (BLDC) | |

| Par type de véhicule | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Par application | Stratifiés de stator |

| Stratifiés de rotor | |

| Par pays | Allemagne |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| France | |

| Pays-Bas | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des stratifiés pour véhicules électriques en 2025 ?

Il s'élève à 1,88 milliard USD et devrait croître à un CAGR de 5,78 % pour atteindre 2,42 milliards USD d'ici 2030.

Quel pays mène la demande régionale ?

L'Allemagne contrôle 29,31 % du chiffre d'affaires grâce à son dense cluster automobile et à sa nouvelle capacité d'acier électrique de 0,2 mm.

Quel est le type de moteur à la croissance la plus rapide utilisé par les fabricants de véhicules électriques ?

Les moteurs à réluctance commutée se développent à un CAGR de 18,30 % en raison de leur indépendance aux terres rares et de leurs avantages en termes de coûts.

Pourquoi les stratifiés en acier au silicium de 0,23 mm sont-ils importants ?

Ils réduisent les pertes par courants de Foucault, permettant des rendements de moteur supérieurs à 95 % dans les conceptions d'essieux électriques à grande vitesse.

Comment les réglementations de l'UE affecteront-elles l'approvisionnement en stratifiés ?

Les règles Fit-for-55 et Écoconception favorisent la localisation et la demande de stratifiés ultra-minces et recyclables, remodelant les réseaux de fournisseurs.

Qu'est-ce qui freine le plus l'expansion des capacités ?

Le coût de plusieurs millions d'euros des presses à outil progressif et de l'outillage dissuade les acteurs plus petits d'augmenter leur production.

Dernière mise à jour de la page le: