Taille et part du marché européen de la valorisation énergétique des déchets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

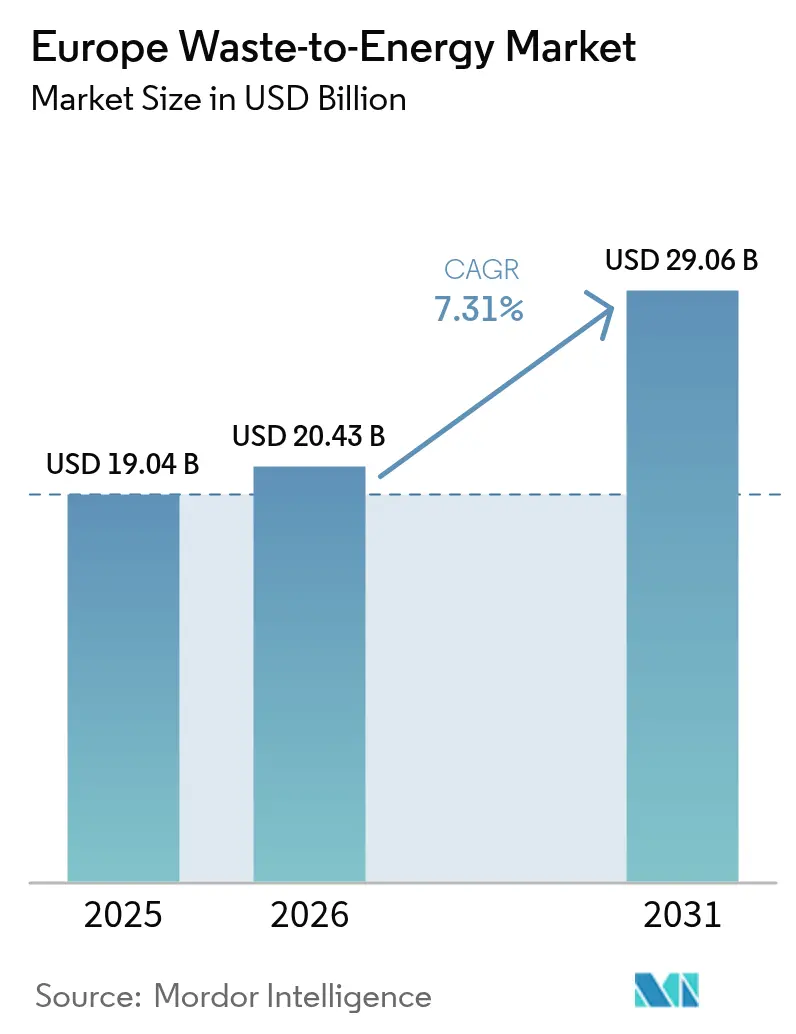

| Taille du marché de l'année de base (2025) | 19.04 Milliards de dollars |

| Taille du Marché (2026) | 20.43 Milliards de dollars |

| Taille du Marché (2031) | 29.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la valorisation énergétique des déchets par Mordor Intelligence

La taille du marché européen de la valorisation énergétique des déchets était évaluée à 19,04 milliards USD en 2025 et devrait croître de 20,43 milliards USD en 2026 pour atteindre 29,06 milliards USD d'ici 2031, à un CAGR de 7,31 % pendant la période de prévision (2026-2031).

L'alignement des politiques sur les directives européennes relatives aux déchets et au climat, la réduction des capacités charbonnières et la hausse des frais de portail des décharges améliorent les taux d'utilisation des installations. Les incitations liées au carbone, telles que le Mécanisme d'ajustement carbone aux frontières de l'UE (MACF), créent de nouvelles sources de revenus, tandis que le développement des réseaux de chaleur urbaine en Europe nordique et en Europe centrale et orientale améliore la bancabilité des projets. Les grandes installations de plus de 750 tonnes par jour gagnent en dynamisme, car l'échelle réduit les coûts de modernisation pour la capture du carbone et facilite l'accès aux capitaux du Fonds d'innovation de l'UE. La sensibilité du public aux émissions urbaines et le fléchissement des prix de gros de l'électricité n'ont pas fait dérailler les pipelines de nouvelles constructions en Allemagne, en Italie, en Pologne, dans les pays nordiques et au Royaume-Uni. En conséquence, le marché européen de la valorisation énergétique des déchets consolide son rôle de fournisseur de capacité ferme qui favorise le détournement des décharges.

Principaux enseignements du rapport

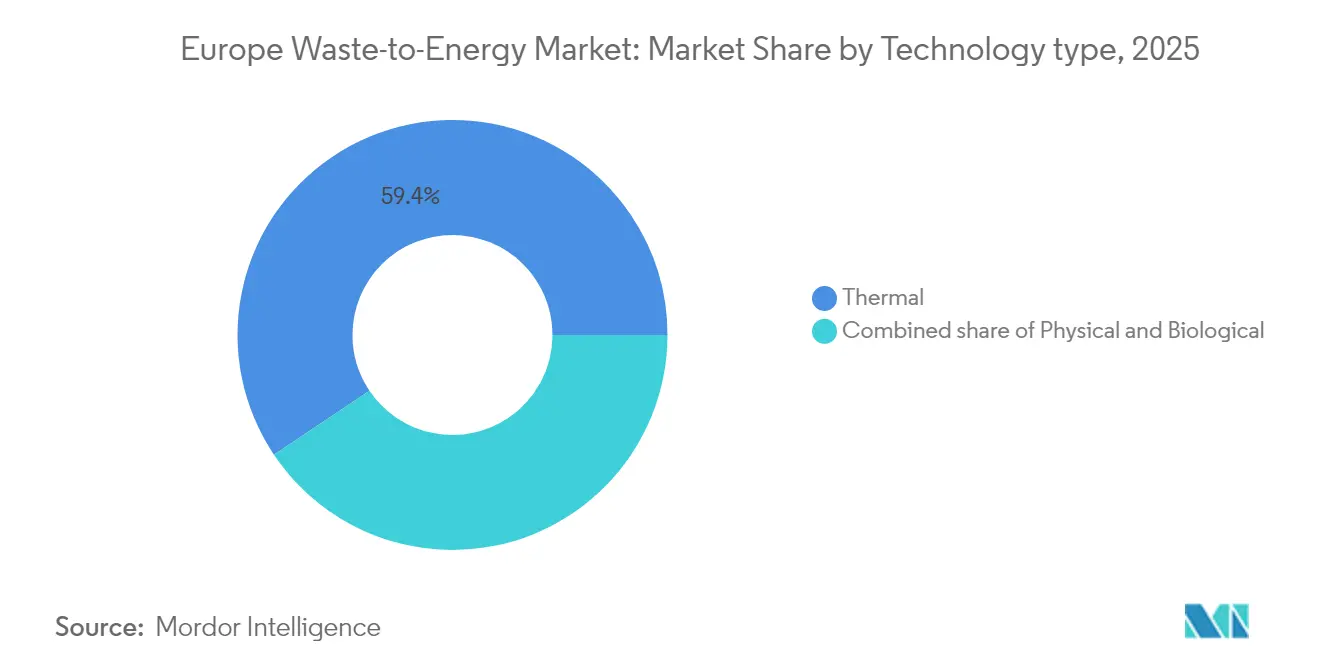

- Par technologie, les procédés thermiques ont dominé avec une part de revenus de 59,40 % en 2025, tandis que les procédés biologiques devraient se développer à un CAGR de 11,96 % jusqu'en 2031.

- Par type de déchet, les déchets solides municipaux représentaient 61,30 % de la part du marché européen de la valorisation énergétique des déchets en 2025, tandis que les résidus agricoles et agro-industriels progressent à un CAGR de 11,12 % jusqu'en 2031.

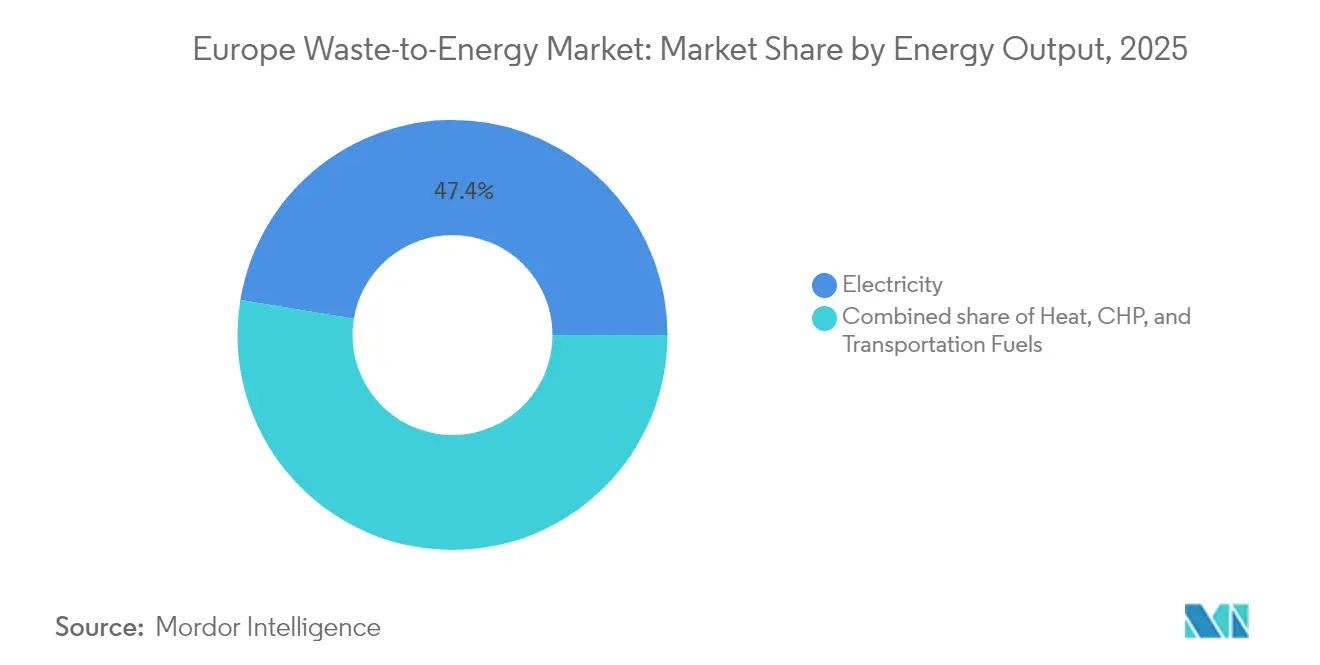

- Par production d'énergie, la production d'électricité représentait 47,40 % de la taille du marché européen de la valorisation énergétique des déchets en 2025, tandis que la cogénération chaleur-électricité (CHP) devrait croître à un CAGR de 9,78 % entre 2026 et 2031.

- Par utilisateur final, les services publics et les producteurs d'électricité indépendants (PEI) ont capté une part de 56,30 % de la taille du marché européen de la valorisation énergétique des déchets en 2025, tandis que les opérateurs de réseaux de chaleur urbaine ont affiché le CAGR le plus rapide à 13,02 % jusqu'en 2031.

- Par pays, l'Allemagne représentait 22,70 % du marché européen de la valorisation énergétique des déchets en 2025 ; l'Espagne a enregistré le CAGR le plus élevé à 12,18 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la valorisation énergétique des déchets

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Directive-cadre de l'UE sur les déchets 2018/851 | +1.20% | Ensemble de l'UE, plus fort en Europe de l'Est | Moyen terme (2-4 ans) |

| Mécanisme d'ajustement carbone aux frontières de l'UE (MACF) | +0.80% | Frontières de l'UE avec les pays tiers | Court terme (≤ 2 ans) |

| Sortie du charbon en Allemagne | +0.90% | Allemagne, répercussions sur l'Europe centrale | Court terme (≤ 2 ans) |

| Expansion des réseaux de chaleur urbaine dans les pays nordiques et en Europe centrale et orientale | +0.70% | Pays nordiques, Europe centrale et orientale | Long terme (≥ 4 ans) |

| Hausse des frais de portail des décharges au Royaume-Uni et en France améliorant l'économie de la valorisation énergétique des déchets | +0.6% | Royaume-Uni et France, adoption progressive dans l'UE | Moyen terme (2-4 ans) |

| Subventions du Fonds d'innovation de l'UE pour les installations de valorisation énergétique des déchets prêtes à la capture du carbone | +0.5% | Ensemble de l'UE, concentré dans les régions industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les objectifs de la Directive-cadre de l'UE sur les déchets 2018/851 favorisant le détournement des décharges

La Directive plafonne les décharges municipales à 10 % d'ici 2035, poussant les États membres à accroître les capacités thermiques pour les flux de déchets résiduels. Les volumes mis en décharge ont diminué de 27,5 % entre 2010 et 2020, mais 14 nations risquent une procédure d'infraction, ce qui accélère les appels d'offres pour de nouvelles installations d'incinération et de digestion anaérobie (1)Source : Agence européenne pour l'environnement, « Gestion des déchets municipaux dans les pays européens », eea.europa.eu. La Pologne et la Roumanie donnent la priorité aux fonds de cohésion de l'UE pour financer des installations clés en main, réduisant les délais d'approbation afin de respecter l'échéance. Étant donné que la valorisation énergétique se situe au-dessus de l'élimination dans la hiérarchie, les municipalités justifient des frais de portail plus élevés qui améliorent les rendements des projets. Les autorités d'Europe de l'Est voient dans la valorisation énergétique des déchets une double réponse au détournement des décharges et aux déficits d'électricité en période de pointe hivernale, soutenant ainsi la demande sur l'ensemble du marché européen de la valorisation énergétique des déchets.

Le prochain Mécanisme d'ajustement carbone aux frontières de l'UE stimulant la demande de crédits d'énergie dérivée des déchets

Le lancement complet du MACF en 2026 monétise les émissions évitées lorsque l'électricité issue de la valorisation énergétique des déchets se substitue à la production fossile.(2)Source : Commission européenne, « Règlement sur le mécanisme d'ajustement carbone aux frontières », publications.europa.eu Les installations affichant une intensité carbone plus faible obtiennent des certificats premium que les acheteurs industriels doivent restituer, subventionnant ainsi efficacement les revenus des installations. Avec des prix du SEQE de l'UE tendant à dépasser 80 EUR/tCO₂, les certificats améliorent les taux de rendement interne des nouvelles constructions. Les promoteurs ont commencé à intégrer un traitement avancé des gaz de combustion pour vérifier les facteurs carbone. Le mécanisme protège indirectement les opérateurs nationaux, car les importateurs d'électricité à forte intensité carbone font face à des prélèvements équivalents, renforçant ainsi le marché européen de la valorisation énergétique des déchets.

Le déclassement rapide des centrales à charbon en Allemagne créant une demande en capacité de base

L'Allemagne a fermé 4,4 GW de capacité charbonnière en 2024 et vise une sortie totale du charbon d'ici 2038.(3)Source : Julian Wettengel, « L'Allemagne ferme 4,4 GW de capacité charbonnière en 2024 », cleanenergywire.org Les énergies renouvelables seules ne peuvent pas combler les écarts aux heures creuses, rendant les installations de valorisation énergétique des déchets dispatchables attractives. Les gestionnaires de réseau en Rhénanie-du-Nord-Westphalie contractent déjà une production 24h/24 et 7j/7 auprès d'incinérateurs en cogénération pour stabiliser la demande hivernale. Les appels d'offres fédéraux qui compensent les actifs charbonniers retirés réorientent les capitaux vers des alternatives en capacité de base, y compris des unités de valorisation énergétique des déchets prêtes à la capture du carbone. Cette dynamique se répercute sur les systèmes d'Europe centrale voisins, augmentant les flux d'électricité transfrontaliers depuis les installations allemandes et renforçant le marché européen de la valorisation énergétique des déchets.

L'expansion des réseaux de chaleur urbaine dans les pays nordiques et en Europe centrale et orientale favorisant les installations de cogénération

Le Danemark vise 95 % de chaleur urbaine renouvelable d'ici 2030, et la Suède développe des réseaux de quatrième génération à basse température, permettant des efficacités d'utilisation de la chaleur résiduelle supérieures à 85 %. Les fonds de cohésion de l'UE reproduisent ce modèle en Pologne, en République tchèque et dans les États baltes. Des températures de distribution plus basses réduisent les pertes, permettant aux installations de transmettre la chaleur plus loin et donc d'élargir les zones de desserte. Les municipalités sécurisent une double source de revenus — électricité et chaleur — renforçant la capacité de service de la dette. Les contrats d'achat de chaleur à long terme atténuent le risque lié aux prix de gros de l'électricité, soutenant le marché européen de la valorisation énergétique des déchets dans les régions du nord et du centre.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Opposition publique et contentieux | -0.40% | Centres urbains, notamment Amsterdam et Madrid | Court terme (≤ 2 ans) |

| Baisse des prix de gros de l'électricité | -0.60% | Ensemble de l'UE, plus fort dans les zones à forte pénétration des énergies renouvelables | Moyen terme (2-4 ans) |

| Retards d'autorisation au titre de la Directive sur les émissions industrielles de l'UE allongeant les délais de réalisation des projets | -0.3% | Ensemble de l'UE, concentré dans les régions densément peuplées | Moyen terme (2-4 ans) |

| Concurrence du recyclage chimique avancé captant les flux de matières plastiques | -0.5% | Europe occidentale, clusters industriels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade de l'opposition publique et des contentieux dans les centres urbains

Les groupes environnementaux s'appuient sur l'arrêt de la Cour européenne des droits de l'homme de 2024 sur l'action climatique pour contester les permis, allongeant les procédures d'approbation. Amsterdam a suspendu un projet d'installation après des pétitions de riverains, tandis que Madrid fait face à des résistances similaires. Les incertitudes juridiques augmentent les primes de risque des prêteurs et obligent les promoteurs à prouver des efforts exhaustifs de recyclage avant l'incinération. Bien que les propriétaires du secteur public tels que Copenhague enregistrent une plus grande acceptation sociale, les concessions privées incluent de plus en plus des comités de surveillance citoyens. Ces dynamiques ralentissent le déploiement des projets dans les villes denses et freinent les ajouts de capacité à court terme sur le marché européen de la valorisation énergétique des déchets.

Baisse des prix de gros de l'électricité due à l'essor de l'éolien et du solaire

L'effet d'ordre de mérite des énergies renouvelables bon marché persiste, car 81 % des ajouts de 2023 ont produit de l'électricité en dessous des références des combustibles fossiles. Les installations de valorisation énergétique des déchets sans récupération de chaleur subissent une compression des marges lorsque les prix du marché spot s'effondrent lors des pics de production solaire. Les autorités du Royaume-Uni estiment que l'extension du SEQE à l'incinération pourrait ajouter 1,1 milliard GBP de coûts de conformité d'ici 2036. Les opérateurs se tournent vers les ventes contractuelles de chaleur, la rémunération des services réseau et l'optimisation des frais de portail pour préserver les flux de trésorerie. La pression sur les revenus reste le principal frein aux nouveaux projets marchands sur le marché européen de la valorisation énergétique des déchets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : leadership thermique et dynamisme biologique croissant

Les filières thermiques ont généré 59,40 % des revenus du segment en 2025, portées par des parcs de combustion sur grille établis répartis dans 19 membres de l'UE. Les pilotes de gazéification et de pyrolyse bénéficient désormais du soutien du Fonds d'innovation de l'UE, indiquant une préférence politique pour les conceptions prêtes à la capture. Le cluster biologique croît à un CAGR de 11,96 % car la digestion anaérobie s'aligne sur l'objectif de biométhane REPowerEU de 35 milliards de mètres cubes d'ici 2030. Les sites intégrés qui associent le tri en amont à la digestion pour les matières organiques et la combustion pour le combustible dérivé des déchets réduisent les volumes résiduels mis en décharge, améliorant les indicateurs de circularité. La taille du marché européen de la valorisation énergétique des déchets liée aux solutions biologiques devrait passer de 6,05 milliards USD en 2026 à 10,66 milliards USD en 2031, soulignant l'appétit des investisseurs pour les gaz bas carbone.

Les fournisseurs thermiques tels que Hitachi Zosen Inova, Martin GmbH et Babcock & Wilcox répondent en modularisant les lignes de grille et en intégrant des ports de capture à l'oxyfuel. Les porteurs de projets conçoivent désormais le traitement des gaz de combustion pour dépasser les plafonds de la Directive sur les émissions industrielles, réduisant les délais d'intégration ultérieure de la capture. Les fournisseurs de technologies biologiques se concentrent sur des digesteurs conteneurisés adaptés aux petites municipalités, élargissant les volumes adressables. Les contrôles numériques qui ajustent le débit d'air, la gestion des scories et les temps de rétention des digesteurs augmentent la disponibilité à près de 92 %, améliorant la résilience des revenus sur l'ensemble du marché européen de la valorisation énergétique des déchets.

Par type de déchet : le cœur municipal face à l'essor agricole

Les déchets solides municipaux (DSM) représentaient 61,30 % du débit en 2025, grâce à une logistique de collecte mature et à des mandats minimaux d'élimination. Cependant, les résidus agricoles et agro-industriels croissent de 11,12 % par an à mesure que les agriculteurs monétisent le fumier et les résidus de cultures pour respecter les directives sur les nitrates. La taille du marché européen de la valorisation énergétique des déchets attribuable aux matières premières agricoles pourrait atteindre 7,44 milliards USD d'ici 2031, soutenue par les primes d'injection dans le réseau gazier en Italie et au Danemark.

Les abats de transformation de la viande et le lactosérum de fromagerie fournissent des flux de biogaz à haut rendement qui réduisent le délai de remboursement à moins de 12 mois, attirant des digesteurs détenus par des coopératives. Les volumes de boues d'épuration augmentent avec la croissance de la population urbaine et des règles plus strictes sur les eaux usées, incitant les services des eaux à installer des incinérateurs de boues pour l'autosuffisance énergétique. Les recyclables commerciaux et industriels tels que les emballages et les textiles offrent une valeur calorifique plus élevée mais nécessitent une robotique de pré-tri pour éliminer le PVC et les métaux. Les stratégies d'alimentation mixte régularisent les variations caloriques et sécurisent des chaînes d'approvisionnement tout au long de l'année, améliorant l'utilisation des installations sur l'ensemble du marché européen de la valorisation énergétique des déchets.

Par production d'énergie : électricité dominante, cogénération en hausse

Les ventes d'électricité représentaient 47,40 % de la valeur du segment en 2025, les installations existantes ayant été construites pour l'injection sur le réseau. Pourtant, la production en cogénération affiche un CAGR de 9,78 % car les réseaux de chaleur urbaine de quatrième génération optimisent la distribution à basse température. À Copenhague, la valorisation énergétique des déchets couvre 20 % de la chaleur hivernale, prouvant la scalabilité. La cogénération porte l'efficacité du système au-delà de 85 %, réduisant les émissions spécifiques et permettant d'obtenir des contrats pour différence dans le cadre des lois nationales sur la chaleur.

Les clusters de centres de données à Francfort, Dublin et Stockholm exploitent de plus en plus la vapeur issue des déchets pour des boucles de réutilisation de la chaleur, ancrant des contrats d'achat à long terme. Les installations uniquement électriques modernisent leurs modules d'extraction de vapeur pour récupérer la chaleur perdue et se couvrir contre la volatilité des prix de l'électricité. Les refroidisseurs à absorption alimentés par la chaleur résiduelle ouvrent des marchés de climatisation urbaine en Europe du Sud, prolongeant les bénéfices saisonniers. Ces tendances intègrent des profils de revenus flexibles, renforçant la bancabilité sur l'ensemble du marché européen de la valorisation énergétique des déchets.

Par capacité d'installation : économies d'échelle et innovation modulaire

En 2025, les services publics et les producteurs d'électricité indépendants (PEI) ont joué le rôle principal dans le paysage européen de la valorisation énergétique des déchets, représentant environ 56,30 % du marché. Leur domination n'est pas surprenante — ces grands opérateurs disposent des ressources, des infrastructures et de l'accès au réseau nécessaires pour exploiter des installations de valorisation énergétique des déchets à grande échelle. Ils ont été à l'avant-garde de la transformation des déchets non recyclables en énergie, soutenant la sécurité énergétique et les objectifs de réduction des déchets dans toute la région.

Cependant, la prochaine vague de croissance devrait provenir d'un autre segment du marché. Les opérateurs de réseaux de chaleur urbaine émergent comme une force à croissance rapide, avec un CAGR projeté de 13,02 % entre 2026 et 2031. Leur dynamisme est porté par la volonté de l'Europe de construire des villes plus propres et d'utiliser l'énergie de manière plus intelligente. Dans des pays comme la Suède, le Danemark et l'Allemagne, les installations de valorisation énergétique des déchets sont de plus en plus connectées aux réseaux de chaleur urbaine, contribuant à chauffer les habitations, les entreprises et les bâtiments publics grâce à l'énergie récupérée des déchets. Ce changement reflète une évolution plus large vers des solutions de chauffage locales et bas carbone, notamment à mesure que les décideurs politiques continuent de promouvoir l'efficacité énergétique et les modèles d'économie circulaire. Les opérateurs de réseaux de chaleur urbaine tirent parti de cette tendance en investissant dans des technologies qui maximisent la récupération de chaleur résiduelle tout en réduisant les émissions.

Analyse géographique

L'Allemagne ancre les revenus régionaux avec une part de 22,70 %, s'appuyant sur une politique mature, des flux de déchets fiables et des paiements de soutien au réseau qui stabilisent les flux de trésorerie des projets. Les appels d'offres fédéraux d'innovation canalisent 4,2 milliards EUR vers des modernisations prêtes à la capture, maintenant les installations allemandes à la pointe technologique. La dynamique italienne est évidente alors qu'A2A consacre 22 milliards EUR à la transition écologique d'ici 2035, avec 70 % de ce pipeline lancé avant 2030, assurant un flux régulier de contrats EPC et d'accords d'achat de matières premières.

Les nations nordiques offrent la meilleure efficacité thermique de leur catégorie. Le Danemark vise 95 % de chaleur urbaine renouvelable d'ici 2030, la valorisation énergétique des déchets fournissant une offre indispensable en période de transition saisonnière. La Suède pilote des boucles à basse température à Helsingborg pour réutiliser le condensat des gaz de combustion, un modèle pour l'Europe centrale et orientale où les fonds de cohésion cofinancent les mises à niveau des réseaux. La France et le Royaume-Uni évoluent dans des directions opposées : la France bénéficie de la hausse des taxes sur les décharges qui soutiennent l'économie des installations à long terme, tandis que le Royaume-Uni fait face à une incertitude liée à l'extension du SEQE à l'incinération à partir de 2028, ce qui pourrait ajouter 1,1 milliard GBP de dépenses de conformité.

L'Europe de l'Est émerge comme une frontière d'investissement. La Pologne exploite 400 unités de biogaz et déploiera 322 millions EUR de subventions de l'UE vers les énergies renouvelables d'ici 2030, tandis que l'installation de Prague en Tchéquie traitera 320 000 tonnes par an de déchets solides municipaux et alimentera le chauffage à l'échelle de la ville. L'installation d'Istanbul en Turquie traite 1,1 million de tonnes par an, prouvant la scalabilité des modèles de partenariat public-privé dans les zones urbaines à croissance rapide. Des régimes réglementaires divergents et des compositions de matières premières différentes créent donc une mosaïque de risques et de rendements qui, collectivement, soutiennent la croissance à long terme du marché européen de la valorisation énergétique des déchets.

Paysage concurrentiel

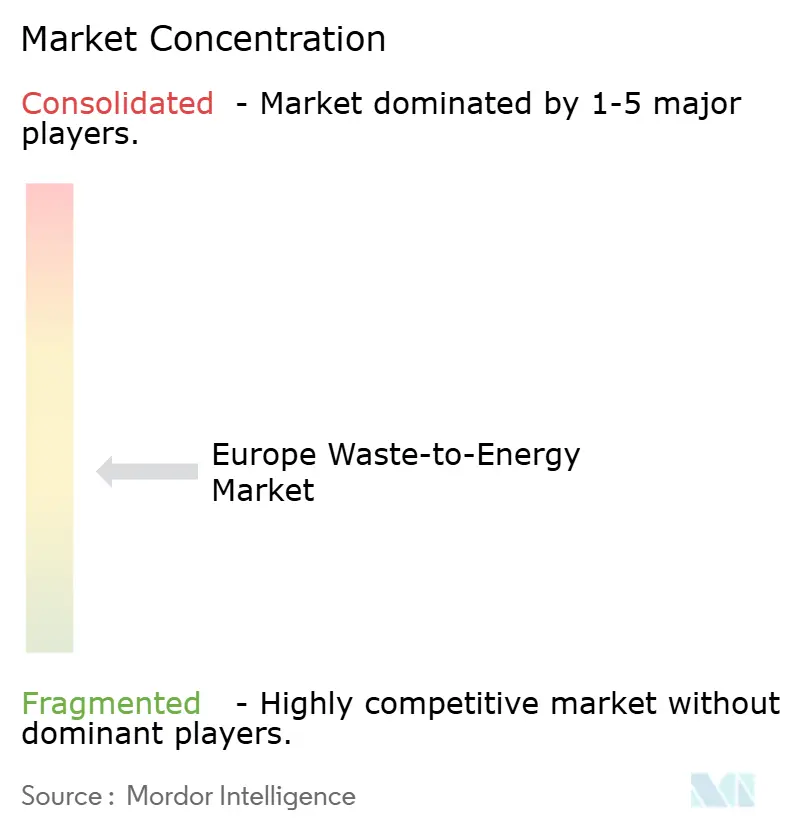

Le paysage est modérément concentré. Veolia, SUEZ, A2A, EEW et Viridor ancrent les portefeuilles de concessions municipales, mais les spécialistes technologiques tels que Hitachi Zosen Inova et Martin GmbH dominent le carnet de commandes EPC. Veolia a obtenu une concession Aube de 240 millions EUR, tandis que SUEZ a décroché un contrat de Toulouse de 1,4 milliard EUR regroupant 220 GWh/an d'électricité et 360 GWh/an de chaleur.(4)SUEZ Group, « Annonce de la concession de Toulouse », suez.com Ces accords de service public à long terme garantissent des revenus de frais de portail prévisibles et renforcent la solidité du bilan des opérateurs en place.

Les alliances stratégiques accélèrent l'innovation. Siemens s'associe à Boson Energy pour construire 300 unités de valorisation des déchets en hydrogène capables de produire 1 million de tonnes par an d'H₂ d'ici 2030, visant à répondre à la demande intersectorielle des producteurs d'acier et d'ammoniac. La subvention de 29,5 millions EUR du Fonds d'innovation accordée à Plagazi pour le Gävle Circular Park en Suède illustre la dynamique de la gazéification par plasma qui produit de l'hydrogène et capture du CO₂ liquide. La capture du carbone est un dénominateur commun : Hera et Saipem capteront 90 % du CO₂ à Ferrare dans le cadre d'une subvention de l'UE de 24 millions EUR, tandis qu'Enfinium pilote la capture post-combustion à Ferrybridge au Royaume-Uni.

La tension concurrentielle provient également des acteurs du recyclage chimique qui convoitent les plastiques à haute valeur calorifique. Le hub de recyclage avancé de LyondellBasell de 40 millions EUR en Allemagne pourrait détourner des matières premières de l'incinération. Les opérateurs de valorisation énergétique des déchets répondent en améliorant les lignes de tri pour minimiser les fuites de recyclables et préserver l'exclusivité des frais de portail. Le succès dépend désormais de l'intégration de la capture, de la sécurisation d'acheteurs de chaleur stables et de la démonstration de faibles émissions sur le cycle de vie, une feuille de route qui remodèle le marché européen de la valorisation énergétique des déchets.

Leaders du secteur européen de la valorisation énergétique des déchets

Mitsubishi Heavy Industries Ltd

Martin GmbH

A2A SpA

Veolia Environnement SA

Hitachi Zosen Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Plagazi a remporté 29,5 millions EUR du Fonds d'innovation de l'UE pour son projet de production d'hydrogène à partir de déchets au Gävle Circular Park.

- Mai 2025 : La Commission européenne a alloué 4,2 milliards EUR à 77 projets de décarbonation, dont plusieurs installations de valorisation énergétique des déchets avec capture intégrée du CO₂.

- Février 2025 : L'Agence pour l'environnement du Royaume-Uni a délivré un permis environnemental pour l'installation de valorisation énergétique de Portland, autorisant la construction d'une unité de valorisation énergétique des déchets de plus de 3 tonnes par heure.

- Décembre 2024 : SUEZ et la Banque des Territoires ont obtenu une concession de 1,4 milliard EUR sur 20 ans pour exploiter deux installations à Toulouse produisant 580 GWh/an d'énergie.

Périmètre du rapport sur le marché européen de la valorisation énergétique des déchets

Un déchet est toute substance ou matière indésirable résultant d'une activité ou d'un processus humain. Les taux de production de déchets solides municipaux sont influencés par le développement économique, le degré d'industrialisation, les habitudes du public et le climat local. En règle générale, plus le développement économique est élevé, plus la quantité de déchets solides municipaux générés est importante. La valorisation énergétique des déchets est le processus de production d'énergie sous forme d'électricité et/ou de chaleur par le traitement primaire des déchets ou leur transformation en source de combustible. Les technologies utilisées pour ce processus comprennent les technologies physiques, thermiques et biologiques.

Le marché européen de la valorisation énergétique des déchets est segmenté par technologie et par géographie. Par technologie, le marché est segmenté en physique, thermique et biologique. Le rapport couvre également la taille du marché et les prévisions pour le marché de la valorisation énergétique des déchets dans les principaux pays, tels que l'Allemagne, le Royaume-Uni, l'Italie, la France et le reste de l'Europe.

Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (USD).

| Physique (combustible dérivé des déchets, traitement mécano-biologique) |

| Thermique (incinération/combustion, gazéification, pyrolyse et arc plasma) |

| Biologique (digestion anaérobie, fermentation) |

| Déchets solides municipaux (DSM) |

| Déchets industriels |

| Résidus agricoles et agro-industriels |

| Boues d'épuration |

| Autres (commerciaux, de construction, dangereux) |

| Électricité |

| Chaleur |

| Cogénération chaleur-électricité (CHP) |

| Carburants de transport (biométhane de synthèse, bio-GNL, éthanol) |

| Services publics et producteurs d'électricité indépendants (PEI) |

| Installations industrielles en autoconsommation |

| Opérateurs de réseaux de chaleur urbaine |

| Distributeurs de carburants de transport |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays nordiques (Danemark, Suède, Finlande, Norvège) |

| Pologne |

| Turquie |

| Russie |

| Reste de l'Europe |

| Par technologie | Physique (combustible dérivé des déchets, traitement mécano-biologique) |

| Thermique (incinération/combustion, gazéification, pyrolyse et arc plasma) | |

| Biologique (digestion anaérobie, fermentation) | |

| Par type de déchet | Déchets solides municipaux (DSM) |

| Déchets industriels | |

| Résidus agricoles et agro-industriels | |

| Boues d'épuration | |

| Autres (commerciaux, de construction, dangereux) | |

| Par production d'énergie | Électricité |

| Chaleur | |

| Cogénération chaleur-électricité (CHP) | |

| Carburants de transport (biométhane de synthèse, bio-GNL, éthanol) | |

| Par utilisateur final | Services publics et producteurs d'électricité indépendants (PEI) |

| Installations industrielles en autoconsommation | |

| Opérateurs de réseaux de chaleur urbaine | |

| Distributeurs de carburants de transport | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques (Danemark, Suède, Finlande, Norvège) | |

| Pologne | |

| Turquie | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché européen de la valorisation énergétique des déchets ?

Le marché européen de la valorisation énergétique des déchets est évalué à 20,43 milliards USD en 2026 et devrait atteindre 29,06 milliards USD d'ici 2031, reflétant un CAGR de 7,31 %.

Quel segment technologique se développe le plus rapidement sur le marché européen de la valorisation énergétique des déchets ?

Les procédés biologiques, portés par la digestion anaérobie qui soutient les objectifs de biométhane de l'UE, croissent à un CAGR de 11,96 %, dépassant les filières thermiques traditionnelles.

Quel pays détient la plus grande part et quel marché connaît la croissance la plus rapide ?

L'Allemagne détient la plus grande part nationale à 22,70 %, tandis que l'Espagne enregistre l'expansion la plus rapide avec un CAGR de 12,18 % jusqu'en 2031.

Comment les politiques de l'UE influencent-elles les investissements sur le marché européen de la valorisation énergétique des déchets ?

La Directive-cadre de l'UE sur les déchets, le Mécanisme d'ajustement carbone aux frontières et les subventions du Fonds d'innovation relient les objectifs de détournement des décharges à la tarification du carbone, orientant les capitaux vers de grands projets de valorisation énergétique des déchets prêts à la capture dans toute la région.

Dernière mise à jour de la page le: