Taille et Part du Marché Européen des Systèmes de Gestion de l'Énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

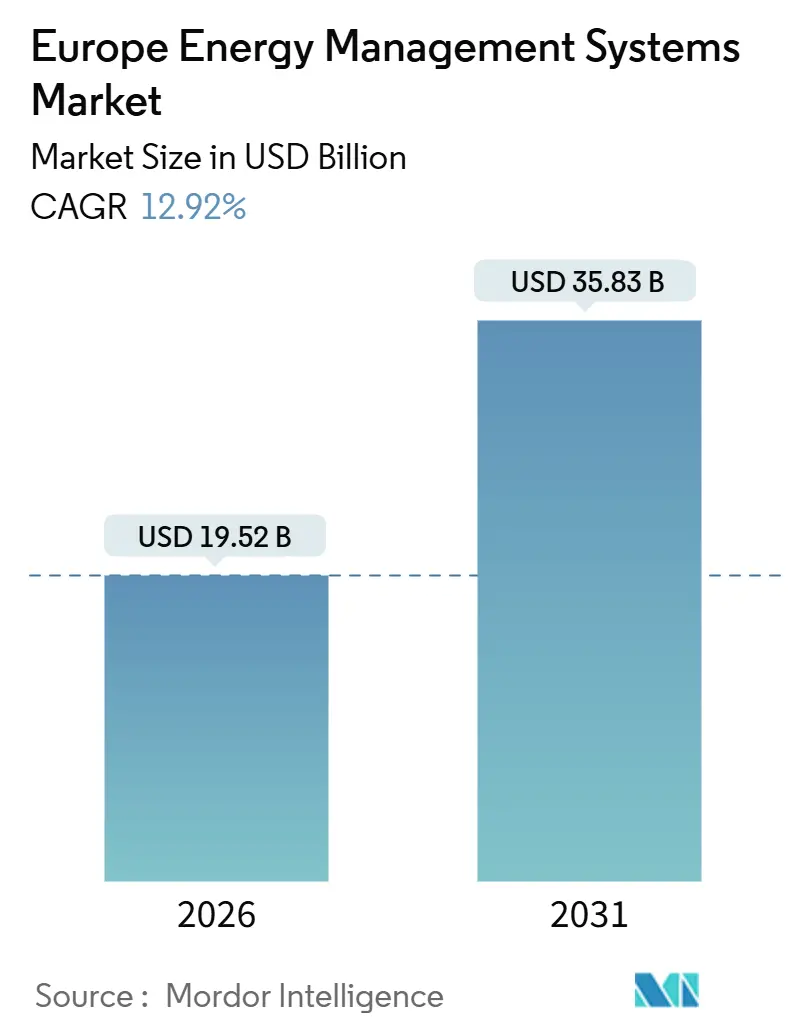

| Taille du Marché (2026) | 19.52 Milliards de dollars |

| Taille du Marché (2031) | 35.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Systèmes de Gestion de l'Énergie par Mordor Intelligence

La taille du marché européen des systèmes de gestion de l'énergie est de 19,52 milliards USD en 2026 et devrait atteindre 35,83 milliards USD d'ici 2031, ce qui correspond à un TCAC de 12,92 % sur la période. La trajectoire ascendante est ancrée par des mandats d'efficacité contraignants de l'UE, une montée en puissance des engagements d'entreprises en faveur de la neutralité carbone, et une transition rapide vers l'optimisation basée sur l'IA qui transforme les données de charge en temps réel en informations exploitables. L'intensification des investissements dans les infrastructures de réseaux intelligents, les déploiements à grande échelle de compteurs intelligents et l'attrait croissant des revenus issus de la gestion de la demande renforcent la trajectoire d'expansion, tandis que les architectures définies par logiciel réduisent les coûts d'entrée pour les petites entreprises. La dynamique concurrentielle reste intense, les acteurs historiques du matériel défendant leurs bases installées face aux challengers natifs du cloud qui courtisent les clients à la recherche de solutions indépendantes des fournisseurs. Les premiers adoptants en Allemagne, en France et dans les pays nordiques réalisent des gains d'efficacité à deux chiffres, créant des cas d'usage éprouvés qui se propagent désormais en Europe du Sud et de l'Est.

Principaux Enseignements du Rapport

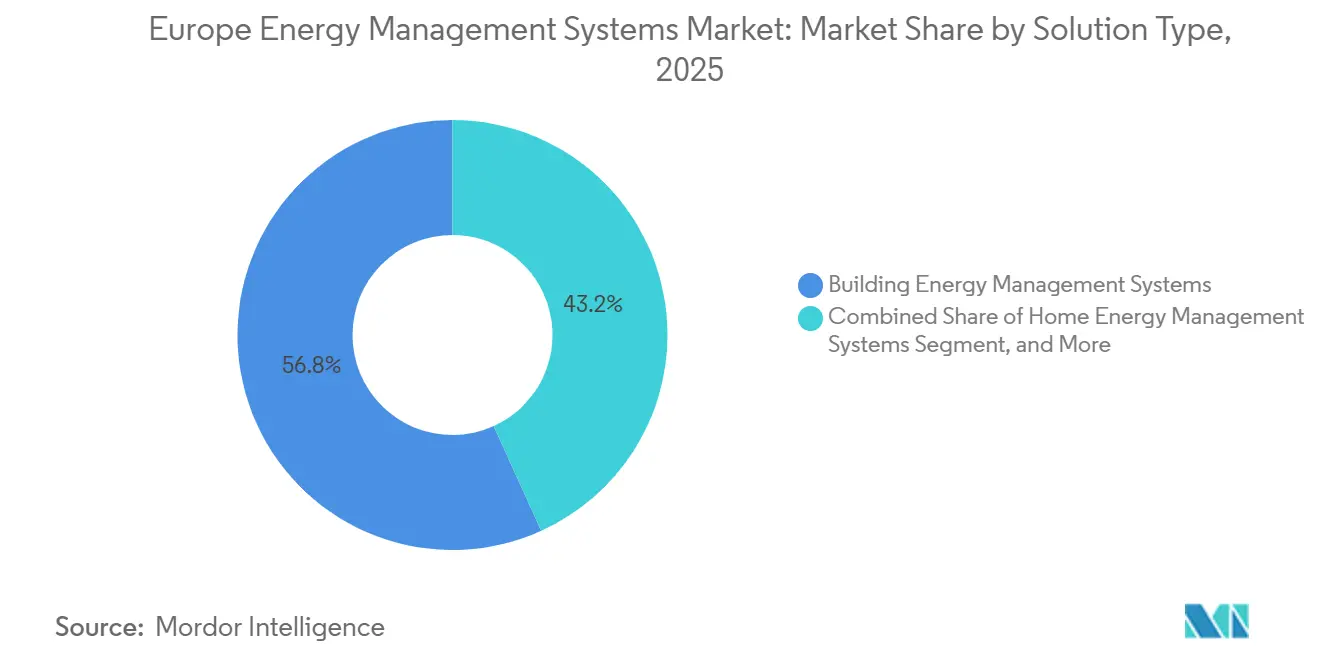

- Par type de solution, les systèmes de gestion de l'énergie des bâtiments ont dominé avec 56,78 % de la part du marché européen des systèmes de gestion de l'énergie en 2025, tandis que les systèmes de gestion de l'énergie résidentiels devraient se développer à un TCAC de 13,89 % jusqu'en 2031.

- Par composant, le matériel représentait 47,93 % des dépenses en 2025, mais le logiciel devrait progresser à un TCAC de 13,66 % jusqu'en 2031.

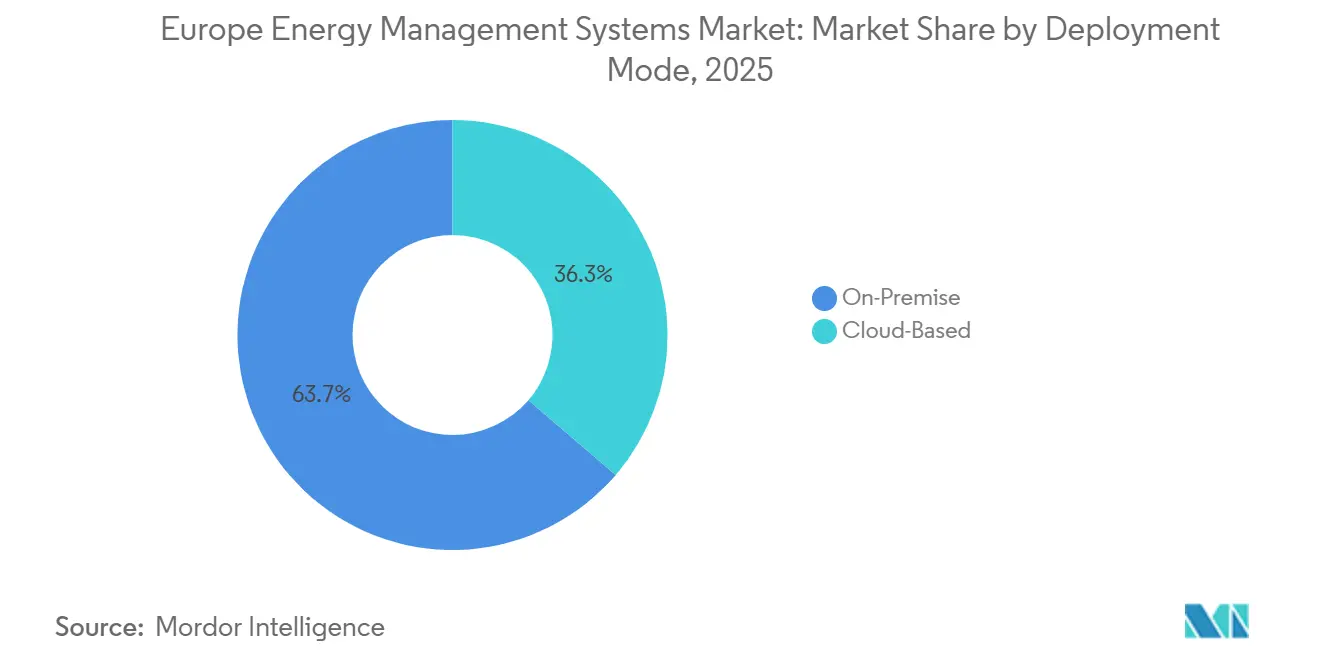

- Par mode de déploiement, les installations sur site représentaient 63,71 % de la part du marché européen des systèmes de gestion de l'énergie en 2025, tandis que les plateformes basées sur le cloud devraient croître à un TCAC de 13,47 % jusqu'en 2031.

- Par utilisateur final, les sites commerciaux et de commerce de détail représentaient 39,63 % de la part du marché européen des systèmes de gestion de l'énergie en 2025, tandis que le segment résidentiel est positionné pour le TCAC le plus rapide de 14,11 % sur la période de prévision.

- Par pays, l'Allemagne a capturé 25,71 % des revenus régionaux en 2025, tandis que l'Espagne devrait afficher le TCAC le plus élevé de 14,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Systèmes de Gestion de l'Énergie en Europe*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déploiement Croissant des Infrastructures de Réseaux Intelligents | +2.3% | Allemagne, France, pays nordiques, Benelux, Espagne | Moyen terme (2-4 ans) |

| Mandats d'Efficacité Énergétique Fit-for-55 de l'UE | +3.1% | Tous les États membres, plus fort en Allemagne, en France et en Italie | Court terme (≤ 2 ans) |

| Objectifs de Neutralité Carbone des Entreprises Accélérant l'Adoption des Systèmes de Gestion de l'Énergie | +2.0% | Royaume-Uni, Allemagne, pays nordiques, Europe du Sud | Moyen terme (2-4 ans) |

| Optimisation par IA et Apprentissage Automatique des Charges CVC au Niveau des Bâtiments | +1.8% | Allemagne, France, Royaume-Uni, Espagne, Italie | Long terme (≥ 4 ans) |

| Essor des Marchés de Flexibilité et des Revenus de Gestion de la Demande | +1.5% | Espagne, Allemagne, France, Italie, pays nordiques | Moyen terme (2-4 ans) |

| Boîtes à Outils de Cybersécurité de la Périphérie vers le Cloud Réduisant les Risques de Projet | +1.3% | Paneuropéen, essentiel pour l'industrie et les soins de santé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiement Croissant des Infrastructures de Réseaux Intelligents

Les opérateurs européens de transport et de distribution ont réservé 584 milliards EUR pour la modernisation des réseaux au cours de cette décennie, allouant près de 40 % aux technologies numériques qui transforment les compteurs passifs en points d'extrémité intelligents.[1]ENTSO-E, "Plan de Développement du Réseau sur Dix Ans 2024," entsoe.eu L'objectif de l'Allemagne d'installer 50 millions de compteurs intelligents d'ici 2032, combiné au déploiement achevé du compteur Linky en France, fournit une infrastructure de données granulaire qui permet aux plateformes de gestion de l'énergie d'optimiser les charges par incréments de 15 minutes et de se synchroniser avec les signaux de prix du marché de gros. Les services publics nordiques coordonnent déjà les systèmes de gestion de l'énergie avec les réseaux de chauffage urbain, réduisant la demande de pointe jusqu'à 12 %. Ces succès valident des cas d'usage ailleurs, encourageant les opérateurs de réseaux espagnols et du Benelux à accélérer le déploiement de la métrologie avancée. À mesure que la communication bidirectionnelle se développe, les bâtiments équipés de systèmes de gestion de l'énergie passent du statut de consommateurs d'énergie à celui d'actifs du réseau, capturant de nouveaux flux de revenus issus des marchés d'équilibrage et de capacité.

Mandats d'Efficacité Énergétique Fit-for-55 de l'UE

La Directive 2023/1791 exige des entreprises consommant plus de 85 TJ par an qu'elles installent des systèmes de gestion de l'énergie certifiés, élargissant instantanément la base adressable obligatoire à environ 12 000 installations industrielles.[2]Commission Européenne, "Directive sur l'Efficacité Énergétique (UE) 2023/1791," energy.ec.europa.eu La directive révisée sur les bâtiments abaisse le seuil CVC à 290 kW, ajoutant des millions de mètres carrés de commerces de détail, d'hôtellerie et de bureaux au registre de conformité. Les États membres ont transposé les règles dans les codes nationaux à une vitesse record. La Gebäudeenergiegesetz allemande, le Décret Tertiaire français et le Real Decreto 390/2021 espagnol imposent chacun des calendriers de rénovation ambitieux assortis d'amendes croissantes. Parce que les pénalités dépassent les retours sur investissement des projets, les directeurs financiers classent désormais les dépenses en systèmes de gestion de l'énergie comme des dépenses réglementaires en capital plutôt que comme des dépenses discrétionnaires, accélérant les cycles d'approvisionnement de plusieurs années à quelques trimestres.

Objectifs de Neutralité Carbone des Entreprises Accélérant l'Adoption des Systèmes de Gestion de l'Énergie

Plus de 1 400 entreprises européennes ont validé des trajectoires d'émissions fondées sur la science, et les achats d'électricité représentent jusqu'à la moitié de leur empreinte carbone.[3]Science Based Targets initiative, "Entreprises Passant à l'Action," sciencebasedtargets.org Les plateformes de systèmes de gestion de l'énergie fournissent la télémétrie en temps réel dont les directeurs financiers ont besoin pour maintenir la production stable tout en respectant les budgets carbone annuels. Des enquêtes montrent que 68 % des directeurs financiers classent désormais les investissements en efficacité au-dessus des autres projets verts en raison de retours rapides et d'un risque technologique moindre. Les salles blanches pharmaceutiques, les lignes de peinture automobiles et les allées de réfrigération des épiceries ont déjà documenté des réductions d'électricité à deux chiffres dans les 18 mois suivant le déploiement, renforçant la confiance interne dans de nouveaux déploiements et stimulant l'étalonnage entre pairs dans tous les secteurs.

Optimisation par IA et Apprentissage Automatique des Charges CVC au Niveau des Bâtiments

Le CVC représente 40 à 60 % de la consommation d'énergie commerciale, ce qui en fait un terrain fertile pour l'optimisation par apprentissage automatique. Les moteurs hébergés dans le cloud ingèrent des prévisions météorologiques, des tendances d'occupation et la télémétrie des équipements pour recalibrer les points de consigne toutes les quelques minutes, réduisant régulièrement les factures d'électricité de 8 à 15 %. L'informatique en périphérie intègre désormais des puces d'inférence directement dans les contrôleurs, permettant aux bâtiments de s'auto-régler même si les liaisons cloud sont interrompues. Les premiers pilotes dans des bureaux haut de gamme, des hôpitaux et des centres de données démontrent des économies constantes, mais le matériel hérité dans les propriétés plus petites pose encore des obstacles d'intégration. Les fournisseurs répondent avec des kits de modernisation qui traduisent les protocoles de terrain propriétaires en API ouvertes, réduisant l'écart de performance entre les grandes entreprises phares et les adoptants du marché de masse.

Analyse de l'Impact des Freins sur le Marché des Systèmes de Gestion de l'Énergie en Europe*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Fragmentation des Codes de Construction au Niveau National | -1.2% | Toute la région, plus aiguë en Europe du Sud et de l'Est | Moyen terme (2-4 ans) |

| Pénurie de Compétences en Analytique Avancée | -0.9% | Allemagne, France, Royaume-Uni, pays nordiques | Long terme (≥ 4 ans) |

| Lacunes d'Interopérabilité entre les Protocoles BMS Hérités | -0.7% | Italie, Espagne, Royaume-Uni, parc immobilier ancien | Moyen terme (2-4 ans) |

| Reports de Dépenses d'Investissement Liés à l'Inflation dans les PME | -0.8% | Espagne, Italie, Europe centrale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des Codes de Construction au Niveau National

Bien que les directives de l'UE fixent des objectifs de haut niveau, chaque État membre spécifie ses propres points de test techniques, densités de capteurs et cadences d'inspection, créant 27 pistes de conformité parallèles. Les fournisseurs doivent personnaliser les micrologiciels et la documentation pour satisfaire des normes nationales divergentes, ajoutant jusqu'à 30 % aux coûts d'intégration et 18 mois aux délais de mise sur le marché. Les petits fournisseurs peinent le plus, cédant effectivement les contrats panrégionaux aux grands acteurs établis qui peuvent absorber les frais généraux. Des efforts d'harmonisation sont en cours, mais jusqu'à l'émergence d'un règlement commun, la vitesse de déploiement en Europe du Sud et de l'Est sera en retard par rapport aux marchés principaux que sont l'Allemagne et la France.

Pénurie de Compétences en Analytique Avancée

Les outils d'apprentissage automatique débloquent la prochaine vague d'économies, mais ils exigent des talents versés dans la modélisation de séries temporelles, la thermodynamique et l'orchestration cloud. L'Europe manque d'environ 150 000 de ces spécialistes, et les entreprises énergétiques se disputent les recrues avec les secteurs de la finance et de la technologie. Les gestionnaires d'installations versés dans les systèmes mécaniques manquent souvent d'expertise en Python ou TensorFlow, obligeant les fournisseurs à proposer des services gérés, ce qui augmente le coût total de possession. Les programmes de formation nationaux et les cursus universitaires combleront éventuellement ce manque, mais la plupart ne diplômeront pas de promotions avant 2027, limitant la montée en puissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Systèmes de Gestion de l'Énergie en Europe

Par Type de Solution :

Les Systèmes de Gestion de l'Énergie Résidentiels Gagnent en DynamismeLe marché européen des systèmes de gestion de l'énergie a généré ses revenus les plus élevés à partir des systèmes de gestion de l'énergie des bâtiments en 2025, capturant 56,78 % du revenu total, grâce à des installations vieilles de plusieurs décennies dans les bureaux, les usines et les hôpitaux. La croissance, cependant, s'oriente vers les systèmes de gestion de l'énergie résidentiels, qui affichent un TCAC prévisionnel de 13,89 % à mesure que les subventions aux pompes à chaleur se multiplient et que les tarifs dynamiques créent des fenêtres d'arbitrage lucratives pour les ménages. L'Europe a installé plus de 3 millions de nouvelles pompes à chaleur résidentielles en 2024, et les compteurs intelligents couvrent désormais plus de 70 % des logements dans plusieurs États membres, fournissant aux systèmes de gestion de l'énergie résidentiels la granularité des données nécessaire au délestage automatisé des charges.

La dynamique se renforce davantage car la Directive sur la Performance Énergétique des Bâtiments exige un label de préparation intelligente pour chaque nouvelle maison à partir de 2027. Des plateformes telles que Wiser Home de Schneider Electric équipent déjà un demi-million de résidences européennes avec une planification prédictive qui réduit la consommation de gaz jusqu'à 12 %. Les solutions de systèmes de gestion de l'énergie industriels, bien que moins dynamiques, restent essentielles pour les secteurs à processus lourds où l'énergie représente 30 à 40 % des coûts d'exploitation. Les catégories de niche, notamment l'optimisation de l'alimentation des centres de données, complètent le tableau, soulignant comment le marché européen des systèmes de gestion de l'énergie continue de se diversifier selon les classes de bâtiments et les cas d'usage.

Par Composant :

Le Logiciel Dépasse la Croissance du MatérielLe matériel contrôlait 47,93 % des revenus des composants en 2025, couvrant les capteurs, les passerelles et les actionneurs qui forment le système nerveux d'un système de gestion de l'énergie. Le logiciel, cependant, est la vedette avec un TCAC projeté de 13,66 %, propulsé par l'analytique cloud qui monétise des ensembles de données anonymisés multi-sites et permet une tarification par abonnement. Les jumeaux numériques, les tableaux de bord de portefeuille et les API ouvertes qui se synchronisent avec les suites BIM et ERP transforment les données brutes en indicateurs clés de performance prêts pour les dirigeants. Les fournisseurs préchargent désormais les contrôleurs en périphérie avec des blocs de calcul flexibles qui hébergent des modèles d'IA locaux, combinant le contrôle en temps réel avec les informations de niveau cloud pour la résilience et les économies de bande passante.

Les revenus des services restent stables à mesure que les intégrateurs regroupent la conception, la mise en service et la gestion analytique, mais les portails en libre-service et la découverte automatisée des appareils compriment lentement les marges. Le glissement vers des propositions de valeur à forte intensité de code reflète les tendances plus larges de l'Industrie 4.0, garantissant que le logiciel continuera d'élargir sa part du marché européen des systèmes de gestion de l'énergie même à mesure que les mises à niveau matérielles se déploient.

Par Mode de Déploiement :

Les Architectures Cloud Gagnent des PartsLes implémentations sur site représentaient 63,71 % du marché en 2025, reflétant les préférences historiques pour les réseaux isolés et le contrôle direct. Les déploiements cloud, progressant à un TCAC de 13,47 %, réduisent les dépenses initiales et offrent des mises à jour de fonctionnalités permanentes sans maintenance de serveur local. Les centres de données hyperscale certifiés ISO 27001 dépassent désormais les seuils de conformité cybernétique qui favorisaient autrefois les conceptions à isolation physique, ouvrant des portes même dans des secteurs rigoureusement réglementés tels que les produits pharmaceutiques et les soins de santé.

Les cadres hybrides combinent des passerelles en périphérie pour un contrôle en dessous de la seconde avec l'analytique cloud pour l'étalonnage à l'échelle du parc, respectant les règles de résidence des données en Allemagne tout en préservant les boucles d'apprentissage inter-sites. La Loi Européenne sur les Données, en vigueur en 2025, stimule davantage l'adoption en imposant la portabilité des données, réduisant les préoccupations de verrouillage et incitant les gestionnaires de propriétés multi-locataires à migrer les piles sur site héritées vers le cloud.

Par Utilisateur Final :

Le Segment Résidentiel Mène la CroissanceLes installations commerciales et de commerce de détail ont dominé la demande en 2025, avec une part de 39,63 %, portées par les propriétaires de bureaux cherchant les certifications LEED, BREEAM et WELL et par les chaînes de supermarchés optimisant les systèmes de réfrigération. La tranche résidentielle devrait enregistrer le TCAC le plus rapide de 14,11 %, soutenue par la saturation des compteurs intelligents, les dispositifs d'autoconsommation d'énergie renouvelable et les expériences utilisateur centrées sur les applications qui résonnent avec les propriétaires férus de technologie. Les subventions MaPrimeRénov en France et la subvention de 40 % aux pompes à chaleur en Espagne catalysent l'adoption par les consommateurs, tandis que les ménages du Royaume-Uni se préparent aux exigences du Future Homes Standard qui intègrent effectivement les systèmes de gestion de l'énergie résidentiels au stade de la construction.

Les usines industrielles, les campus de soins de santé et les institutions publiques complètent le paysage des utilisateurs, chacun étant guidé par des mandats et des incitations spécifiques au secteur. Les acteurs industriels exploitent les systèmes de gestion de l'énergie pour synchroniser l'énergie avec les cycles de production et pour proposer de la flexibilité sur les marchés de capacité, tandis que les hôpitaux valorisent la conformité continue en matière de température et d'humidité. Les bâtiments gouvernementaux utilisent les systèmes de gestion de l'énergie pour démontrer la prudence fiscale et atteindre les objectifs climatiques, soulignant l'attrait multifacette du marché européen des systèmes de gestion de l'énergie auprès des différentes parties prenantes.

Analyse Géographique

Marché des Systèmes de Gestion de l'Énergie en Allemagne et en Espagne

Le leadership de l'Allemagne découle du cadre Energiewende, qui impose des audits industriels quadriennaux et exige l'automatisation dans les bâtiments non résidentiels dont la puissance CVC dépasse 290 kW. Le secteur manufacturier, qui représente 28 % de la consommation électrique nationale, a documenté des économies d'énergie de 9 à 13 % en s'appuyant sur des systèmes de gestion de l'énergie pour coordonner les variateurs de moteurs et les refroidisseurs. L'émergence de l'Espagne en tant qu'économie à la croissance la plus rapide est corrélée à la part des énergies renouvelables, qui couvrent 60 % de son mix électrique en 2025 ; les systèmes de gestion de l'énergie orchestrent le déplacement de charge et le pilotage des batteries pour compenser la production intermittente de l'éolien et du solaire.

Marché des Systèmes de Gestion de l'Énergie au Royaume-Uni et en France

La norme Future Homes Standard du Royaume-Uni contraint les constructeurs à réduire de 75 % l'empreinte carbone des logements résidentiels, ce qui favorise l'intégration des systèmes de gestion de l'énergie résidentiels avec les pompes à chaleur et le photovoltaïque en toiture comme solution par défaut. La France est confrontée à un parc immobilier dont 60 % est antérieur aux codes modernes d'efficacité énergétique ; le programme MaPrimeRénov canalise des milliards d'euros vers l'isolation, la modernisation du chauffage et les rénovations intégrant des systèmes de gestion de l'énergie, libérant ainsi un important potentiel d'économies.

Marchés Européens au Sens Large

L'Italie fait face aux séquelles de l'après-Superbonus, qui a brièvement refroidi la demande résidentielle ; néanmoins, les déductions fiscales réduites financent encore 65 % des coûts de rénovation intégrant des systèmes de gestion de l'énergie, et de nouveaux modèles de regroupement de prêts maintiennent les projets en activité. Les pays nordiques exploitent des réseaux de chauffage urbain avancés, en déployant des systèmes de gestion de l'énergie pour gérer des réservoirs thermiques qui absorbent l'excédent d'énergie éolienne et le restituent lors des pics de consommation des soirées d'hiver, améliorant l'efficacité globale du système de près de 18 %. Dans les marchés du Benelux, denses et fortement interconnectés, les entreprises explorent des algorithmes d'arbitrage de prix qui tirent parti des différentiels de gros transfrontaliers. L'Europe centrale, portée par la ligne de modernisation de la Banque européenne d'investissement, accélère la rénovation des bâtiments publics, se rapprochant progressivement des références de performance de l'Europe occidentale.

Paysage réglementaire

La politique de l'UE renforce la conformité en matière de comptage, de contrôles et de reporting sur la performance énergétique, ce qui fait évoluer l'EMS d'un outil de réduction des coûts vers un mécanisme axé sur la conformité. En vertu de la directive relative à l'efficacité énergétique (UE) 2023/1791, les États membres doivent transposer les règles avant le 11 octobre 2025, y compris les exigences liées aux audits énergétiques et à l'utilisation de systèmes de management de l'énergie alignés sur les normes internationales. La directive établit également des seuils qui font entrer dans le champ d'application les grands consommateurs d'énergie et certaines parties du secteur public.

La politique du bâtiment relève également le niveau minimal de contrôle numérique. La directive (UE) 2024/1275 étend les exigences relatives aux systèmes d'automatisation et de contrôle des bâtiments non résidentiels, dans la mesure où cela est techniquement et économiquement réalisable, et à partir du 29 mai 2026, elle introduit des exigences relatives aux systèmes de contrôle intelligents pour les nouveaux bâtiments résidentiels et ceux faisant l'objet de rénovations importantes (lorsque cela est réalisable) pour le chauffage, le refroidissement et l'eau chaude des locaux. Du côté de la vente au détail d'électricité, le règlement d'exécution (UE) 2026/855 de la Commission, adopté le 14 avril 2026, fixe des exigences d'interopérabilité et des procédures d'accès aux données permettant un changement de fournisseur plus rapide (objectif de 24 heures), ce qui renforce la nécessité d'architectures EMS interopérables et d'échanges de données sécurisés.

Analyse de la chaîne de valeur

La chaîne de valeur couvre le matériel de détection et de contrôle (compteurs, sous-compteurs, capteurs, passerelles, contrôleurs, actionneurs), la connectivité et les protocoles, ainsi que les couches logicielles pour l'ingestion de données, la gestion des dispositifs, l'analytique, l'optimisation et les jumeaux numériques. Les canaux de distribution en Europe comprennent également les intégrateurs de systèmes, les ESCO, les fournisseurs d'énergie et les branches de services des équipementiers. La conformité et la vérification des performances font intervenir des processus d'audit et de certification alignés sur les normes EN ISO 50001 et EN 16247-1, et les acheteurs regroupent de plus en plus les abonnements logiciels et l'analytique gérée dans des contrats de service pluriannuels plutôt que de traiter l'EMS comme un projet d'investissement ponctuel.

L'interopérabilité et la préparation en vue de l'interfaçage avec le réseau deviennent des facteurs déterminants tout au long de la chaîne. Les travaux de l'entité des GRD de l'UE sur la résilience de la chaîne d'approvisionnement soulignent le poids des coûts et des délais liés à des exigences techniques non harmonisées pour les technologies de réseau, tandis que le projet Horizon Europe INDEPENDENT (IDOP) vise une interopérabilité conforme aux normes entre les EMS clients et les EMS agrégateurs au sein de vastes écosystèmes de fournisseurs comprenant des dizaines de fournisseurs d'EMS et d'appareils intelligents. Des collaborations commerciales, telles que celle entre Kaluza et ENGIE pour l'optimisation des actifs distribués, et celle entre TotalEnergies et Aspen Technology d'Emerson pour l'infrastructure de données industrielles, illustrent également le renforcement de l'intégration entre les infrastructures de données opérationnelles et les capacités d'optimisation des EMS.

Paysage Concurrentiel

Le marché européen des systèmes de gestion de l'énergie est modérément fragmenté. Les cinq premiers fabricants, Schneider Electric, Siemens, Honeywell, ABB et Johnson Controls, représentent collectivement environ 40 à 45 % des revenus de 2025. Ces acteurs établis s'appuient sur d'immenses bases installées et des contrats de maintenance de longue date pour vendre en complément l'analytique cloud et les modules complémentaires d'apprentissage automatique. Les acteurs natifs du logiciel, illustrés par C3.ai, mCloud et Veritone, courtisent les clients avec des plateformes indépendantes du matériel qui s'intègrent via des API ouvertes, contournant les passerelles propriétaires. Les services publics et les sociétés de services énergétiques tels qu'Enel X et ENGIE Digital regroupent les systèmes de gestion de l'énergie dans des offres d'agrégation de gestion de la demande plus larges, gagnant des clients qui préfèrent les contrats basés sur les résultats aux achats en capital.

Les dépôts de brevets sous la classe G06Q 50/06 de l'Office Européen des Brevets ont bondi de 22 % entre 2023 et 2025, témoignant d'une intense activité de R&D autour de l'apprentissage par renforcement CVC, des échanges d'énergie vérifiés par blockchain et de la cybersécurité des technologies opérationnelles. Le segment des petites et moyennes entreprises reste un espace vierge ; les entreprises dont les factures d'énergie annuelles sont inférieures à 500 000 EUR manquent souvent d'expertise pour régler les algorithmes, encourageant les perturbateurs à proposer des offres clés en main avec des modèles verticaux préconfigurés. L'informatique en périphérie s'accélère en intégrant des moteurs d'inférence dans les contrôleurs de terrain, offrant des temps de réponse en millisecondes essentiels pour l'optimisation des variateurs de moteurs sur les planchers d'usine.

La réglementation façonne également la concurrence. Les plateformes obtenant les certifications IEC 62443 et ISO 27001 bénéficient d'une procédure d'approvisionnement accélérée dans les secteurs réglementés, tandis que la prochaine Loi sur la Résilience Cybernétique élèvera les seuils de conformité et pourrait limiter les petits fournisseurs incapables de financer des audits tiers. Dans l'ensemble, la rivalité se concentre sur l'équilibre entre les garanties de cybersécurité, la flexibilité des systèmes ouverts et le retour sur investissement démontrable, établissant un contexte dynamique pour le marché des systèmes de gestion de l'énergie jusqu'en 2031.

Leaders du Secteur Européen des Systèmes de Gestion de l'Énergie

Schneider Electric SE

Siemens AG

Honeywell International Inc.

ABB Ltd

Johnson Controls International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Systèmes de Gestion de l'Énergie en Europe

- Schneider Electric SE

- Siemens AG

- Honeywell International Inc.

- ABB Ltd.

- Johnson Controls International plc

- Panasonic Holdings Corporation

- Enel X S.r.l.

- Uplight Inc.

- SAP SE

- British Gas Services Limited

- Green Energy Options Ltd.

- Efergy Technologies SL

- Cisco Systems Inc.

- IBM Corporation

- Eaton Corporation plc

- Rockwell Automation Inc.

- ENGIE Digital

- Landis+Gyr AG

- Delta Electronics Inc.

- Trane Technologies plc

- C3.ai Inc.

- GridPoint Inc.

- mCloud Technologies Corp.

- Veritone Inc.

Opportunités de marché et perspectives d'avenir

L'adoption motivée par la conformité crée un espace vacant pour des déploiements d'EMS standardisés et prêts pour l'audit, destinés aux entreprises grandes consommatrices d'énergie et aux portefeuilles multi-sites qui doivent se conformer à la directive relative à l'efficacité énergétique (UE) 2023/1791 et à ses transpositions nationales. Les fournisseurs qui proposent des flux de travail alignés sur la norme EN ISO 50001, des pistes de preuves automatisées et des tableaux de bord de portefeuille peuvent réduire la charge interne des audits et du reporting continu des performances, en particulier lorsque la fragmentation des réglementations nationales du bâtiment ajoute à la complexité de la documentation et de la mise en service.

L'activation de la flexibilité interopérable constitue un autre domaine d'opportunité à court terme, car la valeur de l'EMS dépend de plus en plus de la participation à des programmes de réponse à la demande et de flexibilité agrégée plutôt que d'économies isolées. Le projet INDEPENDENT, soutenu par la Commission européenne, et ses travaux sur une plateforme axée sur l'interopérabilité (intégration CEMS et AEMS) offrent une indication concrète de l'évolution des exigences des acheteurs, notamment des modèles de données standardisés, des échanges sécurisés et une intégration entre les systèmes de bâtiments existants, les appareils intelligents et les agrégateurs. Des démonstrations de projets telles que Trineflex, qui présente un EMS modulaire doté d'intelligence artificielle pour de multiples applications industrielles intégrant des énergies renouvelables sur site, du stockage et du délestage de charge, mettent également en évidence la demande de solutions combinant optimisation énergétique et orchestration des ressources énergétiques distribuées avec des contrôles exploitables allant au-delà de la simple surveillance.

Développements Récents du Secteur sur le Marché des Systèmes de Gestion de l'Énergie en Europe

- Juillet 2026 : ABB a annoncé un investissement stratégique minoritaire dans Gridcog afin de renforcer ses capacités en matière de modélisation et d'optimisation énergétique pour les ressources énergétiques distribuées et les micro-réseaux. Cette opération élargit la boîte à outils logicielle d'ABB en matière de planification et d'analytique opérationnelle, alignant les déploiements d'EMS sur les sites à forte présence de DER nécessitant des prévisions plus précises, une analyse de scénarios et une intégration des contrôles.

- Juin 2026 : Johnson Controls a lancé Metasys 16.0, doté de capacités d'automatisation du bâtiment mises à jour comprenant une analytique énergétique intégrée, une gestion des pics de charge et des fonctionnalités de cybersécurité renforcées. Cette version confirme l'évolution vers des plateformes BMS intégrant des fonctions EMS et des contrôles de sécurité au sein du socle technologique, pour répondre aux besoins des clients nécessitant une surveillance et un contrôle continus dans des environnements haute performance.

- Avril 2024 : La directive (UE) 2024/1275 a été adoptée en tant que cadre révisé sur la performance énergétique des bâtiments, renforçant les exigences liées à l'automatisation des bâtiments et aux contrôles intelligents pour certaines parties du parc immobilier. Cette orientation politique élargit la base adressable pour les contrôles activés par EMS, tant dans les bâtiments non résidentiels que, via des dispositions d'applicabilité ultérieures, dans les nouveaux bâtiments résidentiels et les rénovations importantes lorsque des systèmes de contrôle intelligents sont réalisables.

Marché des Systèmes de Gestion de l'Énergie en Europe Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché européen des systèmes de management de l'énergie est défini comme les revenus générés par le matériel, les logiciels et les services associés utilisés pour surveiller, contrôler et optimiser la consommation d'énergie dans les bâtiments, les logements et les installations industrielles en Europe.

Exclusions du périmètre : nous excluons les plateformes SCADA autonomes des services publics et les applications de négociation en gros de l'énergie, même si elles touchent aux données énergétiques.

Aperçu de la segmentation

- Par Type de Solution

- Systèmes de Gestion de l'Énergie des Bâtiments

- Systèmes de Gestion de l'Énergie Résidentiels

- Systèmes de Gestion de l'Énergie Industriels

- Autres Types de Solutions

- Par Composant

- Matériel

- Logiciel

- Services

- Par Mode de Déploiement

- Sur Site

- Basé sur le Cloud

- Par Utilisateur Final

- Commercial et Commerce de Détail

- Résidentiel

- Installations Industrielles

- Soins de Santé

- Autres Utilisateurs Finaux

- Par Pays

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Benelux

- Pays Nordiques

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par l'alignement du périmètre du marché et la construction d'une vue par pays pour l'Europe, suivie de la collecte d'indicateurs publics expliquant la demande en EMS. Nous nous sommes référés à des sources telles que les statistiques du bilan énergétique d'Eurostat, les directives européennes et les outils de suivi des politiques (notamment les règles d'efficacité énergétique et de performance des bâtiments), les publications des agences nationales de l'énergie et les organismes de normalisation technique influençant le comptage et les contrôles des bâtiments.

Pour convertir ces signaux en données d'entrée pour le marché, nous avons également examiné les rapports annuels des entreprises et les présentations aux investisseurs, les sites web d'associations dédiées à l'automatisation du bâtiment et à l'énergie intelligente, ainsi que des articles de presse fiables sur les pipelines de projets et les cas d'adoption. Pour vérifier la taille des entreprises et leurs actions corporatives, nous avons utilisé nos abonnements payants aux données financières des entreprises et à la veille d'actualités, ainsi que des bases de données de brevets pour valider la diffusion technologique. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation de ce que les acheteurs achètent réellement en Europe et sur l'évolution des prix, car les contrats d'EMS peuvent varier selon la taille du site, la profondeur de l'intégration et les services complémentaires. Nous avons échangé avec un ensemble de fournisseurs de solutions, d'intégrateurs de systèmes, d'exploitants d'installations et de gestionnaires de l'énergie industrielle dans les principaux marchés européens, et nous avons repris certains échanges lorsque les données documentaires révélaient des hausses ou des baisses inhabituelles.

Ces discussions ont permis de combler les lacunes concernant la répartition type des contrats (matériel, logiciel et services), la part du déploiement en cloud, et l'impact de la volatilité des prix de l'énergie et des délais de conformité sur les cycles de décision.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Directeurs (CXO) : 14 % | |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 37 % | |

| Acteurs plus petits : 20 % | Managers : 49 % |

Dimensionnement et prévisions du marché

Le dimensionnement a utilisé une approche descendante et ascendante, dans laquelle la demande européenne a été reconstituée à partir de l'empreinte adressable de la consommation énergétique des bâtiments et de l'industrie, puis filtrée selon l'adoption de l'EMS et l'intensité des dépenses par pays. Le modèle a ensuite été recoupé avec des approximations ascendantes sélectives, telles que des valeurs d'accords échantillonnées, les frais annuels typiques de logiciels et de services par site, et des vérifications par canal sur les volumes de projets, ce qui a permis de corriger les surestimations dans les pays plus petits.

Les données utilisées dans le modèle comprenaient les tendances des prix de l'électricité et du gaz par pays, la surface de plancher non résidentielle et l'activité de construction neuve ou de rénovation, les tendances de la production industrielle pour les secteurs à forte intensité énergétique, la pénétration des compteurs intelligents et des contrôles de bâtiment, et la part typique des dépenses relevant des services par rapport aux logiciels après la mise en service. Pour les prévisions, une analyse de scénarios a été utilisée afin de tester des trajectoires plus rapides ou plus lentes en fonction de la normalisation des prix de l'énergie, des échéances de conformité et du rythme de migration vers le cloud. Lorsque les données étaient limitées, les lacunes ont été traitées à l'aide d'analogues de pays comparables, puis revalidées avec des données primaires avant de finaliser les totaux.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants tels que les schémas de consommation énergétique par pays, les cycles d'investissement dans la rénovation des bâtiments et l'orientation des revenus déclarés par les groupes de fournisseurs concernés. Lorsqu'un résultat au niveau d'un segment s'écartait trop de ces signaux, les hypothèses étaient réexaminées et les sources justificatives relues, suivies d'une reprise de contact ciblée avec les personnes interrogées pour confirmer les changements.

Chaque rapport fait l'objet d'un examen interne en plusieurs étapes, comprenant une seconde relecture par un analyste pour vérifier les écarts, ainsi qu'une validation finale portant sur la cohérence logique et mathématique. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des changements de politique importants, des évolutions de prix ou des tendances majeures de déploiement apparaissent sur le marché. Avant la livraison, nous effectuons une dernière mise à jour afin que les clients disposent de la vue la plus récente.

Dimensionnement du marché européen des systèmes de management de l'énergie par Mordor Intelligence comparé à d'autres estimations publiées

Les différentes tailles de marché publiées pour les systèmes de management de l'énergie en Europe peuvent sembler très éloignées, car les choix de périmètre et de calendrier ne sont pas les mêmes, même lorsque le nom du marché est identique. Les causes courantes incluent la prise en compte ou non des plateformes côté fournisseur d'énergie, la manière dont les services sont traités, les pays inclus, et la façon dont l'année de conversion des devises est gérée.

Dans cette étude, le cycle de mise à jour et le calendrier de conversion des devises ont été traités comme des choix de premier ordre, et la logique de prix de vente moyen a été revérifiée par rapport aux structures d'accords récentes avant de verrouiller les totaux définitifs, ce qui explique pourquoi les chiffres correspondent étroitement aux signaux de demande à court terme pour Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 19,52 milliards USD (2026) | |

| Cabinet de conseil régional A | 14,90 milliards USD (2024) | Utilise une année de référence antérieure et peut inclure des catégories de solutions plus larges telles que la facturation des services publics et les systèmes d'information client, ce qui peut modifier les totaux, et il n'est pas toujours clair comment les revenus des services pluriannuels sont comptabilisés. |

| Revue spécialisée B | 14,01 milliards USD (2024) | Tend à s'appuyer sur des répartitions par composant et des regroupements de pays qui peuvent sous-estimer les services gérés et les déploiements à forte intégration, et le calendrier de conversion des devises peut différer de l'année à laquelle les contrats ont été fixés en prix. |

L'écart entre les trois chiffres provient principalement du choix de l'année de référence, de ce qui est comptabilisé aux côtés de l'EMS (en particulier les logiciels liés aux services publics), et de la manière dont les services et les devises sont traités. En maintenant le périmètre centré sur les revenus des EMS au niveau des installations et en vérifiant les prix et la composition des contrats lors des mises à jour, la vision finale reste plus facile à retracer jusqu'à des données d'entrée claires et des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché européen des systèmes de gestion de l'énergie en 2026 ?

Le marché est évalué à 19,52 milliards USD en 2026 et devrait atteindre 35,83 milliards USD d'ici 2031.

Quel TCAC est prévu pour l'Europe jusqu'en 2031 ?

Le marché européen des systèmes de gestion de l'énergie devrait enregistrer un TCAC de 12,92 % sur la période 2026-2031.

Quel type de solution détient la plus grande part aujourd'hui ?

Les systèmes de gestion de l'énergie des bâtiments ont dominé la région avec une part de revenus de 56,78 % en 2025.

Quel segment connaîtra la croissance la plus rapide sur la période de prévision ?

Les systèmes de gestion de l'énergie résidentiels devraient afficher le TCAC le plus élevé de 13,89 % jusqu'en 2031.

Quel pays connaîtra la croissance la plus forte ?

L'Espagne devrait croître à un TCAC de 14,67 %, surpassant tous les autres marchés européens jusqu'en 2031.

Pourquoi les déploiements cloud gagnent-ils du terrain ?

Les plateformes hyperscale certifiées répondent désormais aux règles strictes de conformité cybernétique, réduisent les dépenses en capital et permettent des mises à niveau par apprentissage automatique, propulsant un TCAC de 13,47 % pour les architectures cloud.

Dernière mise à jour de la page le: