Taille et Part du Marché Européen des Tests Génétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

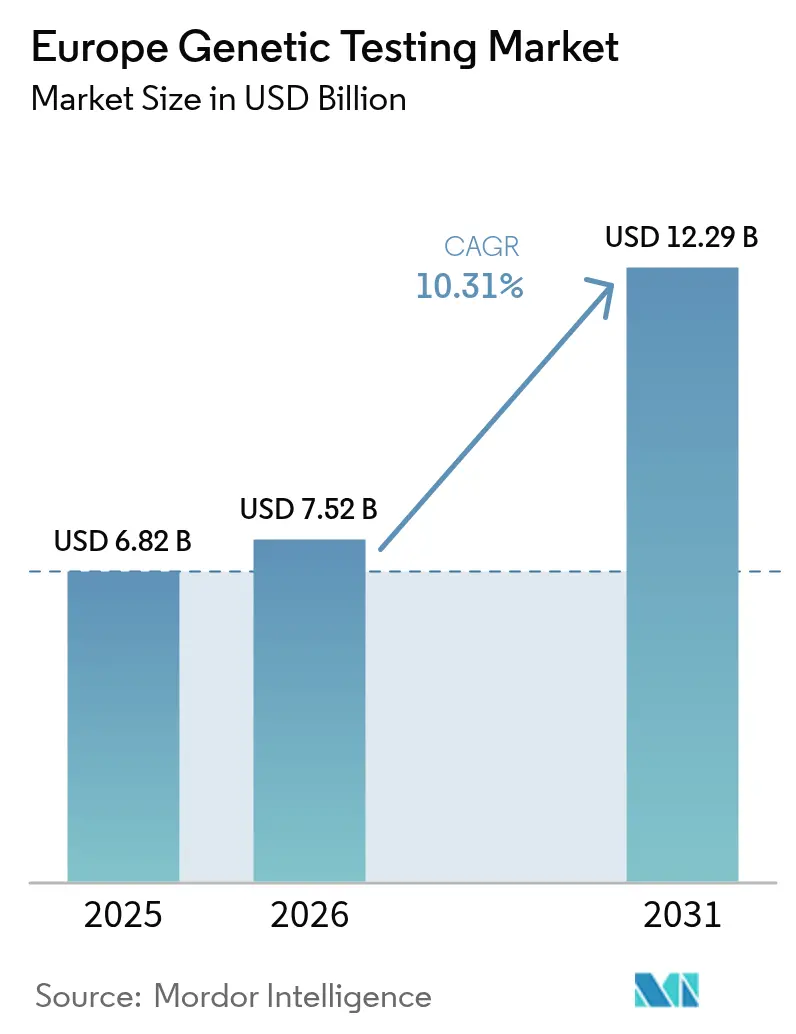

| Taille du marché de l'année de base (2025) | 6.82 Milliards de dollars |

| Taille du Marché (2026) | 7.52 Milliards de dollars |

| Taille du Marché (2031) | 12.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.31% CAGR |

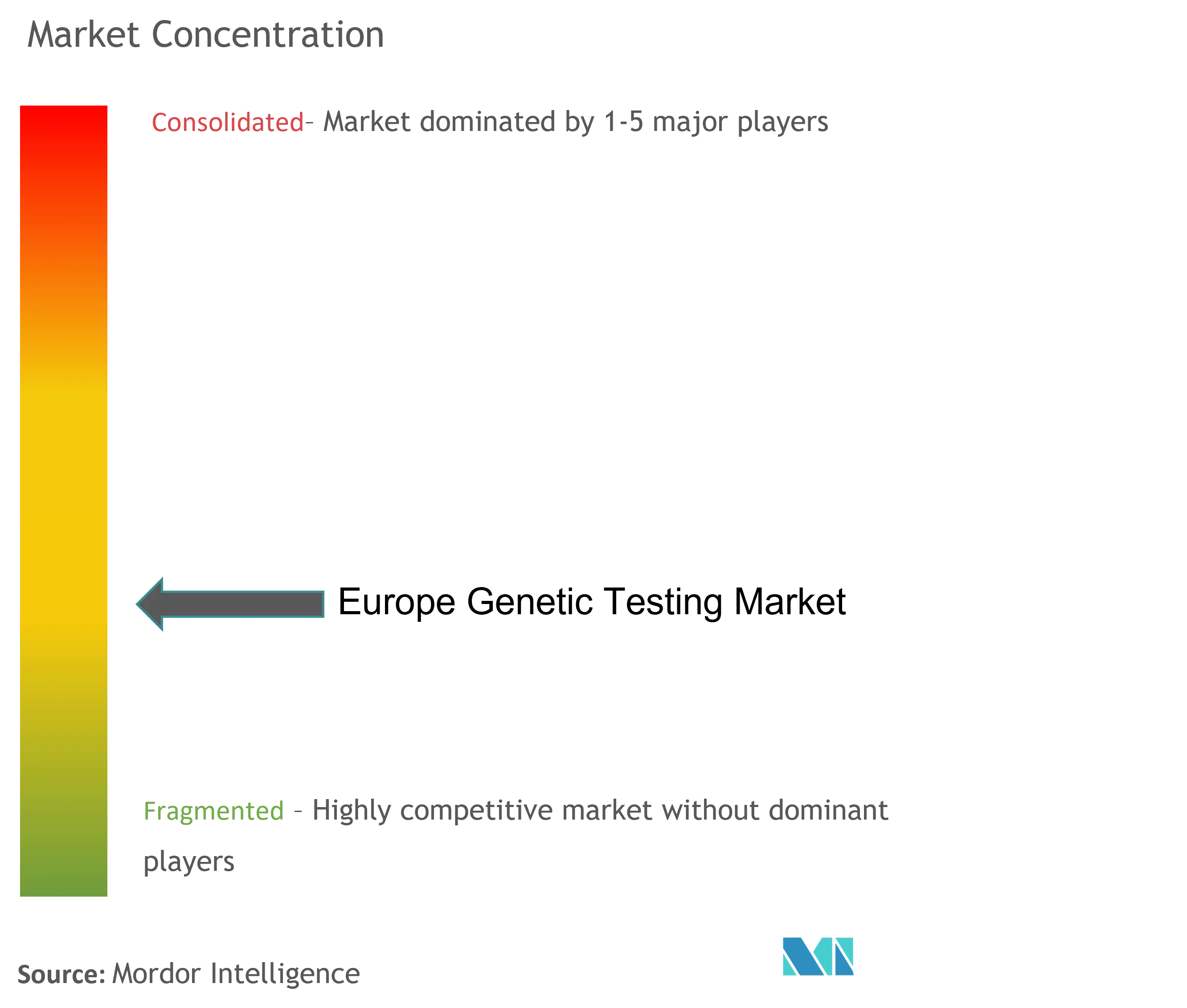

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Tests Génétiques par Mordor Intelligence

La taille du marché européen des tests génétiques devrait croître de 6,82 milliards USD en 2025 à 7,52 milliards USD en 2026 et devrait atteindre 12,29 milliards USD d'ici 2031, à un TCAC de 10,31 % sur la période 2026-2031. Cette croissance robuste reflète les politiques cohérentes de médecine de précision du continent dans le cadre du Règlement européen sur les Dispositifs de Diagnostic In Vitro (DMDIV), les fortes baisses des coûts de séquençage, ainsi que l'expansion des programmes de dépistage génomique néonatal et à l'échelle de la population. Le profilage tumoral, les tests de cancer héréditaire et les kits de bien-être grand public soutiennent la demande, tandis que les hôpitaux intègrent le diagnostic moléculaire dans les parcours d'oncologie, de maladies rares et de pharmacogénomique. Par ailleurs, les exigences de qualité imposées par le DMDIV et l'architecture intégrée des dossiers de santé électroniques de la région encouragent les laboratoires à adopter des flux de travail automatisés de séquençage de nouvelle génération (SNG) qui réduisent les délais d'exécution et soutiennent la prise de décision clinique en moins d'une semaine. La concurrence s'intensifie à mesure que les leaders des plateformes acquièrent des actifs omiques complémentaires, comme en témoigne l'acquisition de SomaLogic par Illumina pour 350 millions USD en 2024, tandis que les laboratoires de taille intermédiaire se consolident pour satisfaire aux seuils de certification CE-DMDIV.

Principaux Enseignements du Rapport

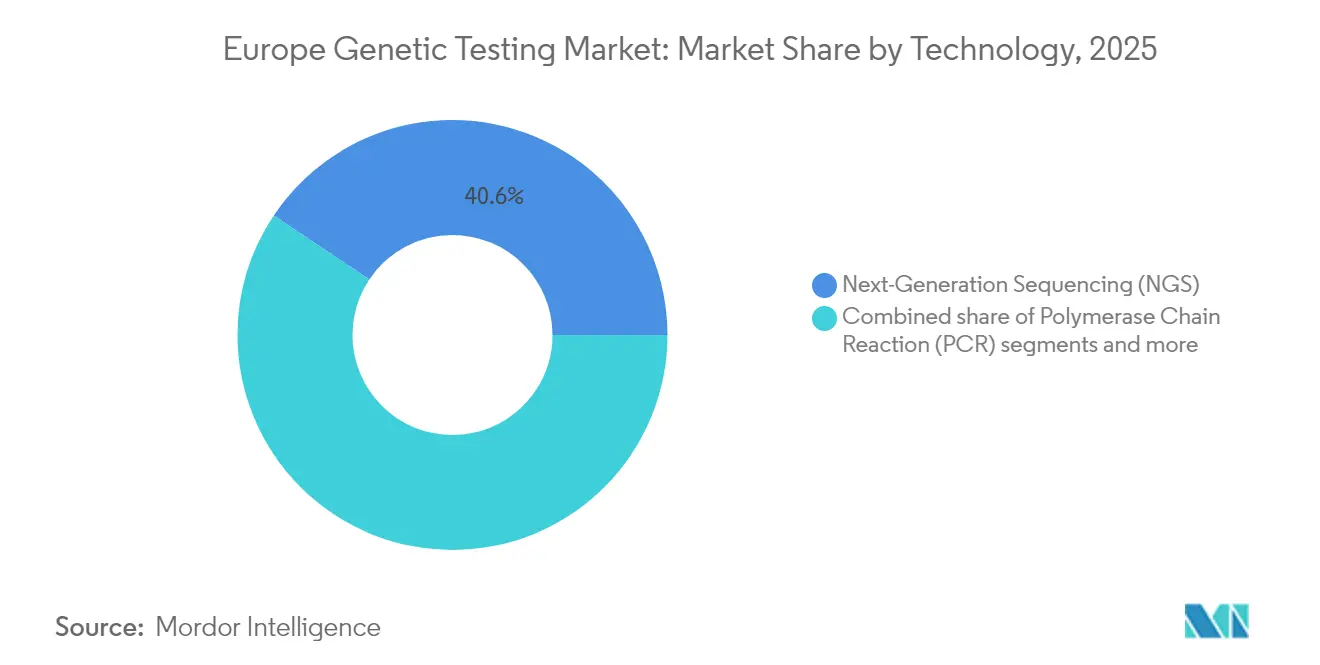

- Par technologie, le SNG détenait 40,62 % de la part du marché européen des tests génétiques en 2025, tandis que les plateformes PCR devraient enregistrer le TCAC le plus rapide de 10,91 % d'ici 2031.

- Par application, le diagnostic et le pronostic du cancer représentaient 47,10 % de la taille du marché européen des tests génétiques en 2025, tandis que les tests d'ascendance et de bien-être devraient se développer à un TCAC de 11,05 % entre 2026 et 2031.

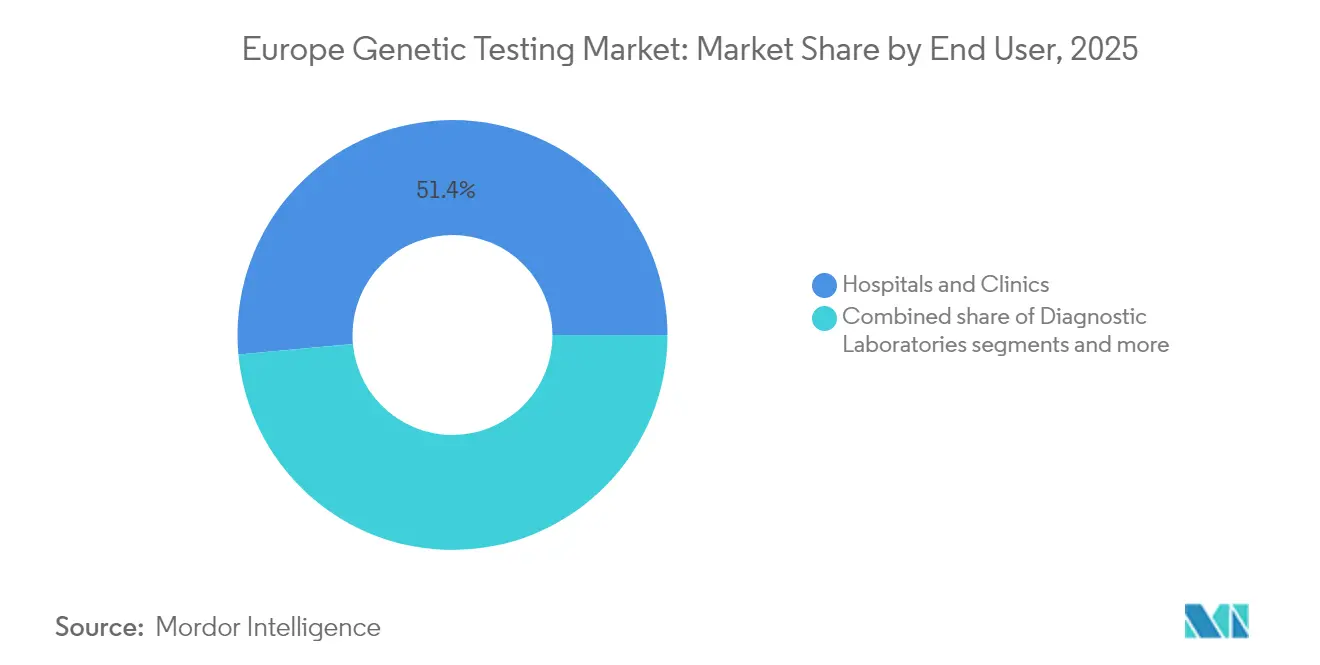

- Par utilisateur final, les hôpitaux et cliniques représentaient 51,44 % de la part du marché européen des tests génétiques en 2025 ; les laboratoires de diagnostic devraient afficher le TCAC le plus élevé de 11,55 % jusqu'en 2031.

- Par géographie, l'Allemagne était en tête avec une contribution de 24,05 % à la taille du marché européen des tests génétiques en 2025, tandis que le reste de l'Europe — ancré par les membres de l'UE d'Europe de l'Est — progressera à un TCAC de 11,72 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Tests Génétiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante de panels complets basés sur le SNG | +2.1% | Allemagne, Royaume-Uni, France, pays nordiques | Moyen terme (2-4 ans) |

| Expansion des programmes de dépistage génomique néonatal et à l'échelle de la population | +1.8% | Belgique, Royaume-Uni, Pays-Bas, Europe centrale | Long terme (≥ 4 ans) |

| Baisse des coûts de séquençage grâce aux investissements dans les infrastructures régionales | +1.4% | Allemagne, Royaume-Uni, France | Court terme (≤ 2 ans) |

| Prévalence croissante des cancers héréditaires stimulant la demande de tests BRCA et multigéniques | +1.2% | Royaume-Uni, Allemagne, France | Moyen terme (2-4 ans) |

| Transition vers des kits CE-DMDIV de haute qualité sous l'impulsion du DMDIV de l'UE | +0.9% | À l'échelle de l'UE, en avance en Allemagne et aux Pays-Bas | Court terme (≤ 2 ans) |

| Développement de la télégénétique transfrontalière dans les régions sous-desservies d'Europe de l'Est | +0.7% | Europe de l'Est et pays baltes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de Panels Complets Basés sur le SNG par les Systèmes de Santé Européens

Les systèmes de santé nationaux remboursent désormais les panels SNG tumoraux et pour les maladies rares, portant les rendements diagnostiques au-delà de 40 % contre 25 % pour les tests séquentiels sur un seul gène. Le réseau allemand des Comités Moléculaires Tumoraux couvre le profilage génomique complet pour les cancers avancés, tandis que le NHS britannique propose un dépistage BRCA gratuit aux femmes juives de plus de 30 ans, illustrant une évolution des politiques vers la génomique préventive. La clarté du remboursement pousse les laboratoires à augmenter leurs capacités, stimule la demande en réactifs et encourage les investissements dans la bioinformatique en nuage intégrée directement aux dossiers cliniques électroniques. Les fabricants de dispositifs répondent en lançant des tests complets marqués CE-DMDIV qui regroupent la charge mutationnelle tumorale, l'instabilité des microsatellites et le profilage des fusions géniques en une seule analyse.

Expansion des Programmes de Dépistage Génomique Néonatal et à l'Échelle de la Population dans les États Membres de l'UE

L'initiative BabyDetect de Belgique dépiste les nouveau-nés pour plus de 200 maladies — soutenue par 25 millions EUR de fonds fédéraux — et livre les résultats en deux semaines, détectant plus tôt les syndromes métaboliques et d'immunodéficience traitables que les panels biochimiques. Le Programme Génomique pour les Nouveau-nés du Royaume-Uni séquence 200 000 bébés pour évaluer les variants exploitables pouvant bénéficier d'interventions précoces telles que la thérapie enzymatique substitutive ou les modifications alimentaires. Ces projets pilotes s'appuient sur Screen4Care, une subvention Horizon Europe de 15 millions EUR, pour standardiser les pipelines de données génomiques dans sept États membres. Les données montrent une augmentation de 35 % de la détection précoce des maladies rares, validant l'évolutivité du programme et renforçant la demande de séquenceurs à haut débit ainsi que de logiciels d'interprétation des variants.

Baisse des Coûts de Séquençage Grâce aux Investissements Européens dans les Infrastructures

Les améliorations continues de la chimie et la refonte des cellules de flux ont ramené le séquençage du génome entier en dessous de 500 USD par échantillon en 2024, réduisant de moitié les coûts depuis 2022 et élargissant l'utilité clinique pour la pharmacogénomique, la neurologie pédiatrique et les cas d'oncologie complexes. Le consortium Génome de l'Europe, financé à hauteur de 1 milliard EUR, mutualise les achats entre les laboratoires publics pour négocier des remises sur les réactifs et partager la capacité des équipements haut de gamme, réduisant ainsi les frais généraux par analyse. Genomics England traite les échantillons hospitaliers en moins de 14 jours pour moins de 400 USD grâce à la préparation robotisée des échantillons et au filtrage des variants assisté par intelligence artificielle, établissant un référentiel coût-performance adopté par les centres universitaires allemands.

Prévalence Croissante des Cancers Héréditaires Stimulant la Demande de Tests BRCA et Multigéniques

Les directives européennes actualisées en oncologie recommandent le test de la lignée germinale pour tous les patients atteints d'un cancer du sein ou de l'ovaire de moins de 50 ans, élargissant la cohorte éligible aux tests de quatre fois par rapport à 2022. Les laboratoires privés au Royaume-Uni proposent des panels multigéniques de cancer entre 399 et 1 400 GBP (499–1 750 USD), constituant un complément abordable aux tests sur un seul gène remboursés par le secteur public. Le Plan National Cancer 2025 de la France a alloué 50 millions EUR pour financer les tests en cascade familiale, qui identifient des mutations exploitables chez 12 à 15 % des proches contre 5 à 8 % pour le dépistage BRCA seul. La demande qui en résulte stimule l'expansion des services de conseil et de télé-oncologie, tandis que les laboratoires intègrent des tests de fusion basés sur l'ARN en réflexe pour maximiser les résultats exploitables à partir du même échantillon de biopsie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Retards dans les approbations de remboursement auprès des assureurs nationaux | -1.3% | Europe du Sud, Europe de l'Est, avec des défis particuliers en Italie et en Espagne | Moyen terme (2-4 ans) |

| Pénurie de conseillers en génétique certifiés limitant l'adoption des tests | -0.8% | À l'échelle de l'UE, avec des pénuries aiguës en Europe de l'Est et dans les zones rurales | Long terme (≥ 4 ans) |

| Règles de souveraineté des données compliquant le partage paneuropéen des données génomiques | -0.6% | À l'échelle de l'UE, avec des implications transfrontalières pour l'Allemagne, l'Autriche et les Pays-Bas | Moyen terme (2-4 ans) |

| Rareté des scores de risque polygénique validés pour les ascendances non européennes dans les populations migrantes d'Europe | -0.4% | Centres urbains d'Europe occidentale, notamment en Allemagne, en France et au Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Retards dans les Approbations de Remboursement auprès des Assureurs Nationaux

Les prestataires italiens attendent 18 à 24 mois pour les décisions de remboursement des tests génétiques, soit trois fois le délai requis en Allemagne ou aux Pays-Bas, ce qui compromet l'équité d'accès et ralentit la réalisation des revenus pour les innovateurs. Les régions autonomes d'Espagne appliquent chacune des critères de couverture divergents, obligeant les laboratoires à naviguer dans 17 procédures d'approbation distinctes. Le Règlement 2024 de l'UE sur l'Évaluation des Technologies de Santé vise à harmoniser les exigences, mais le chevauchement transitoire avec le DMDIV double la charge de travail des dossiers et prolonge les délais d'entrée sur le marché pour la pharmacogénomique et les panels tumoraux larges. Les prestataires s'appuient fréquemment sur le paiement privé ou les subventions de recherche, ce qui freine la croissance des volumes et limite les économies d'échelle.

Pénurie de Conseillers en Génétique Certifiés Limitant l'Adoption des Tests

L'Europe a besoin de 4 000 conseillers en génétique certifiés supplémentaires pour répondre aux charges de travail actuelles, mais les universités n'en diplôment que moins de 200 par an, obligeant les hôpitaux à adopter des modèles de « généralisation » qui forment les oncologues et les cardiologues à fournir un conseil limité. Le Royaume-Uni emploie environ 400 conseillers pour 67 millions de citoyens — bien en dessous du ratio recommandé d'un pour 100 000 — ce qui oblige à recourir à la télégénétique et aux séances de conseil en groupe. L'Europe de l'Est fait face à des pénuries aiguës, où des cliniques transfrontalières à Vienne et à Berlin fournissent des consultations virtuelles aux patients des pays baltes et des Balkans. Les longs délais d'attente pour le conseil pré- et post-test découragent les orientations médicales, en particulier pour les panels prénataux ou oncologiques complexes qui exigent une communication nuancée des risques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Le SNG Domine l'Adoption Clinique

Le SNG représentait 40,62 % de la part du marché européen des tests génétiques en 2025, reflétant sa capacité multigénique rentable et son rôle ancré dans le diagnostic de l'oncologie et des maladies rares. Les plateformes PCR sont en retrait mais affichent le TCAC le plus rapide du segment à 10,91 %, les hôpitaux déployant des kits en temps réel pour la septicémie néonatale et la pharmacogénomique où les décisions le jour même sont essentielles.

Les laboratoires hospitaliers standardisent leurs flux de travail autour de stratégies à double plateforme qui exploitent le SNG pour des informations complètes et la PCR pour le triage urgent, assurant la continuité des opérations pendant les fenêtres de maintenance des instruments. La conformité au DMDIV de l'UE favorise les fournisseurs disposant d'une documentation intégrée de gestion de la qualité, incitant les fabricants de kits plus petits à s'associer à des distributeurs multinationaux. À mesure que le débit augmente, les contrats de location de réactifs réduisent les coûts initiaux, favorisant une adoption plus large parmi les réseaux de pathologie de taille intermédiaire.

Par Application : Le Cancer en Tête, le Bien-être s'Accélère

L'oncologie représentait 47,10 % de la taille du marché européen des tests génétiques en 2025, les comités moléculaires tumoraux intégrant le profilage dans chaque cas de cancer avancé, débloquant les remboursements des thérapies ciblées. À l'inverse, les cas d'usage liés à l'ascendance et au bien-être progressent le plus rapidement à un TCAC de 11,05 %, portés par la demande des consommateurs stimulée par les réseaux sociaux pour des informations sur le mode de vie.

Les laboratoires de diagnostic développent des tests combinés somatiques et germinaux qui informent à la fois la thérapie et le risque familial, augmentant le prix de vente moyen des panels. Les entreprises grand public localisent leurs sites web dans 23 langues de l'UE et s'associent à des pharmacies pour la logistique des échantillons, atténuant le contrôle réglementaire sur les transferts de données transfrontaliers. Les kits de bien-être proposent de plus en plus des compléments pharmacogénomiques qui convertissent les utilisateurs occasionnels en acheteurs réguliers grâce à des tableaux de bord médicamenteux sur application.

Par Utilisateur Final : Les Hôpitaux Ancrent, les Laboratoires s'Accélèrent

Les hôpitaux et cliniques représentaient 51,44 % de la part du marché européen des tests génétiques en 2025 grâce aux services intégrés d'onco-précision et de dépistage néonatal. Les laboratoires de diagnostic, cependant, connaîtront la croissance la plus rapide à un TCAC de 11,55 %, les payeurs favorisant les modèles ambulatoires et les spécialistes externalisant la bioinformatique complexe.

Les hôpitaux universitaires construisent des modèles en étoile dans lesquels les cliniques régionales envoient les échantillons de manière centralisée, assurant une interprétation uniforme des variants. Les laboratoires commerciaux se différencient par un délai d'exécution des panels de 48 heures et des rapports assistés par intelligence artificielle qui signalent l'éligibilité aux essais cliniques, séduisant les oncologues à la recherche de voies thérapeutiques en temps réel. Les plateformes de conseil à distance intègrent les portails de laboratoire avec des conseillers en génétique certifiés dans les zones sous-desservies, élargissant la portée auprès des patients tout en réduisant les pertes d'orientation.

Analyse Géographique

L'Allemagne a contribué à hauteur de 24,05 % à la taille du marché européen des tests génétiques en 2025, grâce au remboursement universel par l'assurance maladie des panels tumoraux et pharmacogénomiques et à un dense réseau de centres académiques de génomique. Le Royaume-Uni reste un acteur clé, tirant parti du pouvoir d'achat à payeur unique du Service de Médecine Génomique du NHS pour standardiser les menus de tests et les remises basées sur le volume. La France suit grâce à une stratégie nationale de 670 millions EUR qui construit 30 centres de séquençage reliés à des analyses en nuage sécurisées, accélérant la résolution des cas de maladies rares de 22 à 12 mois.

L'Italie et l'Espagne montrent une adoption en amélioration mais continuent de faire face à un remboursement fragmenté, incitant les patients à rechercher des tests privés ou des orientations transfrontalières. Les marchés d'Europe de l'Est — Bulgarie, Roumanie, Pologne et pays baltes — affichent le TCAC le plus rapide de 11,72 % alors que les fonds structurels de l'UE financent les infrastructures et que la télégénétique comble les pénuries d'offre. L'Université de Médecine de Vienne, par exemple, soutient l'interprétation des variants pour les centres d'oncologie des Balkans via des pipelines en nuage chiffrés, témoignant d'une dynamique collaborative. Les protocoles RGPD harmonisés facilitent l'échange transfrontalier de données, renforçant les consortiums de recherche multinationaux qui accélèrent la reclassification des variants et la mise à jour des directives cliniques.

Paysage réglementaire

Les tests génétiques et instruments commercialisés en Europe sont traités comme des dispositifs médicaux de diagnostic in vitro au titre du règlement (UE) 2017/746 (IVDR). Selon l'annexe VIII (y compris la règle 3i), de nombreux dispositifs de tests génétiques humains relèvent de classifications à risque plus élevé, ce qui accroît le niveau d'évaluation de la conformité, élargit les exigences en matière de preuves de performance et renforce la surveillance post-commercialisation par rapport à l'ancienne directive IVD.

L'accès au marché dépend toujours largement de la capacité de mise en œuvre et du calendrier de transition. Le règlement (UE) 2024/1860 (en vigueur depuis le 9 juillet 2024) a prolongé certaines dispositions transitoires de l'IVDR afin d'atténuer les goulets d'étranglement en matière de certification et de réduire le risque de pénurie. Parallèlement, les mises à jour de la Commission européenne jusqu'en juin 2026 ont continué de suivre l'activité du pipeline de désignation des organismes notifiés, y compris les nouvelles demandes de désignation. L'IVDR prévoit également une évaluation obligatoire par la Commission européenne d'ici mai 2027, ce qui maintient une évolution active des exigences de conformité et des lignes directrices tout au long de la période d'étude.

Analyse de la chaîne de valeur

La chaîne de valeur des tests génétiques en Europe commence par les consommables amont et les intrants de plateforme (dispositifs de collecte d'échantillons, chimies d'extraction, enzymes, sondes/amorces, flow cells et contrôles), suivis de la fabrication d'instruments pour le NGS, la PCR, les puces à ADN et l'automatisation associée. En amont intermédiaire, les laboratoires cliniques et commerciaux effectuent l'accession pré-analytique et la préparation des échantillons, réalisent le séquençage ou l'amplification, et appliquent le contrôle qualité via des systèmes de gestion de la qualité conformes à l'IVDR. Ils convertissent ensuite les données brutes en résultats de qualité clinique via des pipelines bioinformatiques et l'interprétation des variants.

La valeur en aval est façonnée par les fournisseurs de logiciels et les réseaux cliniques qui intègrent les rapports dans les dossiers de santé électroniques et les parcours de soins (oncologie, maladies rares, dépistage néonatal et pharmacogénomique), ainsi que par les flux de conseil et d'orientation. Des exemples spécialisés illustrent la manière dont la chaîne se construit en pratique : Medicover Genetics utilise la cartographie optique Bionano Saphyr en complément du NGS standard pour la résolution des variants structurels, et des fournisseurs comme SOPHiA GENETICS proposent des couches analytiques utilisées par les laboratoires pour intensifier l'interprétation. L'assurance d'approvisionnement liée à la réglementation est de plus en plus intégrée dans les modèles opérationnels. Selon le règlement (UE) 2024/1860, les fabricants doivent fournir un préavis (d'au moins six mois) aux autorités et aux exploitants pour certaines interruptions ou arrêts d'approvisionnement anticipés, ce qui affecte la planification des achats et les décisions de double approvisionnement pour les réactifs et kits critiques.

Paysage Concurrentiel

L'arène reste modérément fragmentée : Illumina, Roche et Quest Diagnostics ancrent le séquençage à haut débit et la distribution, tandis que Centogene, Eurofins Scientific et Oxford Nanopore fournissent des tests spécifiques à la région et des plateformes de lecture longue. La consolidation s'accélère ; l'acquisition par Eurofins de SYNLAB Espagne pour 120 millions EUR a ajouté 15 laboratoires et doublé la capacité ibérique, tandis que Labcorp s'est associé à SYNLAB pour élargir sa présence en Europe centrale et orientale.

La différenciation technologique est centrée sur l'interprétation assistée par intelligence artificielle et la capacité multi-omique. Oxford Nanopore a investi 50 millions EUR dans la fabrication allemande pour localiser l'approvisionnement et se conformer à la documentation de libération des lots du DMDIV. Les nouveaux entrants exploitent le téléconseil et les vitrines grand public, mais doivent surmonter des coûts de conformité croissants qui favorisent les acteurs bien capitalisés. Les dépôts de brevets pour les algorithmes de bioinformatique à l'Office Européen des Brevets ont augmenté de 23 % en 2024, signalant une course à l'innovation de plus en plus intense autour de la classification des variants et du scoring du risque polygénique.

Leaders de l'Industrie Européenne des Tests Génétiques

Abbott Laboratories

Illumina Inc.

23andMe Inc.

Qiagen

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La recertification imposée par l'IVDR et le renouvellement des portefeuilles créent des opportunités pour les fournisseurs capables de proposer des tests conformes et cliniquement validés pour des indications et zones géographiques sous-desservies. Devyser Diagnostics AB en est un exemple concret, ayant lancé Devyser Thalassemia v2 en avril 2026, un test NGS conforme à l'IVDR pour les hémoglobinopathies. Cela soutient une utilisation plus large des tests génétiques au-delà de l'oncologie, notamment dans les flux de travail liés à la reproduction et aux maladies héréditaires, où de nombreux laboratoires se sont historiquement appuyés sur des LDT. Les achats régionaux peuvent également constituer une voie de mise à l'échelle pratique en Europe du Sud et de l'Est, comme l'illustre le contrat de cinq ans remporté par Devyser dans la Région de Basilicate (Italie) en juin 2026, couvrant les diagnostics CFTR, thalassémie et infertilité masculine.

Les tests en oncologie continuent de s'étendre du profilage tissulaire aux applications sur biopsie sanguine et aux diagnostics compagnons liés aux décisions thérapeutiques, soutenus par des partenariats et des approbations réglementaires. En mai 2026, SOPHiA GENETICS s'est associé à Synnovis pour déployer les tests de biopsie liquide MSK-ACCESS à travers le Royaume-Uni pour le cancer du poumon et du sein, mettant en évidence la demande pour des flux de travail de bout en bout associant tests en laboratoire humide et interprétation assistée par IA. Sur le plan des produits et de la conformité, MRC Holland a obtenu la certification CE-IVDR en juin 2026 pour un test de prédisposition au cancer (PMS2). En avril 2026, Eurobio Scientific a signé un accord définitif pour acquérir la division Lab Products de CareDx (145 millions d'EUR), renforçant la consolidation en cours et l'expansion des portefeuilles dans les catégories de tests génétiques et moléculaires spécialisés, y compris les diagnostics liés à la transplantation, en Europe.

Développements récents du secteur

- Juin 2026 : Roche a annoncé l'approbation IVDR de l'UE pour des extensions d'indication de son diagnostic compagnon VENTANA MMR RxDx Panel dans plusieurs types de tumeurs solides. Cette mise à jour élargit les cas d'usage de test éligibles dans les parcours oncologiques réglementés et renforce la tendance vers des diagnostics compagnons conformes à l'IVDR qui alignent la sélection thérapeutique sur des résultats moléculaires standardisés.

- Juin 2025 : Illumina a finalisé son acquisition de SomaLogic pour 350 millions d'USD afin d'ajouter des capacités de protéomique haute densité aux offres génomiques utilisées par les laboratoires européens. Cette combinaison soutient le développement de tests multi-omiques et peut renforcer les relations avec les laboratoires en regroupant les flux de travail de la découverte à la clinique sous un seul fournisseur.

- Avril 2024 : Eurofins Scientific a acquis SYNLAB Espagne pour 120 millions d'EUR, ajoutant 15 laboratoires et étendant sa capacité diagnostique ibérique. L'opération a renforcé la présence d'Eurofins auprès des hôpitaux et payeurs en Espagne, soutenant des avantages d'échelle pour les opérations centralisées de tests génétiques et les investissements de conformité IVDR associés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché européen des tests génétiques couvre les revenus générés par les tests génétiques et les services de test associés utilisés pour le dépistage, le diagnostic et l'évaluation des risques, où le résultat est un résultat génétique utilisé par un clinicien, un laboratoire ou un parcours patient.

Exclusions du périmètre : Nous excluons le séquençage à visée exclusivement de recherche génétique qui n'est pas comptabilisé comme un flux de revenus de test clinique ou de dépistage.

Aperçu de la segmentation

- Par Technologie (Valeur)

- Séquençage de Nouvelle Génération (SNG)

- Réaction en Chaîne par Polymérase (PCR)

- Micropuce

- Hybridation In Situ par Fluorescence (FISH)

- Séquençage de Sanger

- Autres Technologies

- Par Application (Valeur)

- Diagnostic et Pronostic du Cancer

- Diagnostic des Maladies Cardiovasculaires

- Diagnostic des Troubles Neurologiques

- Ascendance et Bien-être

- Autres Applications

- Par Utilisateur Final (Valeur)

- Hôpitaux et Cliniques

- Laboratoires de Diagnostic

- Instituts Académiques et de Recherche

- Entreprises Grand Public

- Autres Utilisateurs Finaux

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté avec des signaux publics de santé et démographiques expliquant la demande de tests et la capacité des systèmes à en assumer le coût. Les sources utilisées comprennent, par exemple, Eurostat pour les statistiques de population et de santé, la Commission européenne et l'ECDC pour le contexte politique et de dépistage, les données de santé de l'OCDE pour les indicateurs de dépenses et d'accès, et l'OMS Europe pour les points de référence sur la charge de morbidité.

Nous avons également examiné les signaux scientifiques et réglementaires affectant les volumes réels de tests et les prix, tels que les revues à comité de lecture sur l'adoption du NGS et des diagnostics moléculaires, les publications des services de santé nationaux et des ministères dans les principaux pays européens, ainsi que les documents publics des laboratoires et fabricants comme les rapports annuels et présentations aux investisseurs. Pour les vérifications croisées, nous avons utilisé des abonnements payants pour les données financières des entreprises et les bases de données de brevets afin de confirmer les tendances d'activité lorsque les informations publiques étaient limitées. Les sources listées ici sont illustratives, et d'autres documents ont également été utilisés pour collecter, vérifier et clarifier les données utilisées dans le modèle.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la manière dont les volumes de tests circulent à travers les laboratoires et hôpitaux, et de la variation des prix de vente moyens selon l'objet du test et la technologie. Nous avons échangé avec des responsables de laboratoires cliniques, des équipes d'achat hospitalier et de pathologie, des développeurs de tests et des distributeurs dans les principaux pays européens, et les données recueillies ont ensuite été utilisées pour affiner les écarts en matière de couverture de remboursement, de calendrier d'adoption et de répartition entre paiement privé et tests couverts.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Directeurs exécutifs : 12 % | |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 30 % | |

| Acteurs plus petits : 18 % | Managers : 58 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à l'aide d'une combinaison de vérifications descendantes et ascendantes afin que les totaux finaux restent liés à l'activité réelle de test. Du côté descendant, nous avons reconstitué les bassins de demande en combinant l'utilisation des soins de santé et l'intensité du dépistage des maladies avec la part des patients orientés vers des tests génétiques, puis nous avons traduit ces volumes en revenus à l'aide de fourchettes de prix typiques par type de test et technologie.

Les principales données suivies (à titre d'exemples illustratifs) comprenaient l'adoption des flux de travail moléculaires et basés sur le NGS, les changements de mix de tests entre usage de dépistage et de diagnostic, l'orientation du remboursement sous les pressions de conformité liées à l'IVDR de l'UE, les signaux de capacité de débit des laboratoires, et le rythme de financement et de déploiement des programmes au niveau national pour le dépistage néonatal et des risques héréditaires. Les prévisions ont été produites à l'aide d'une analyse de scénarios, où l'adoption et la tarification ont été testées sous des hypothèses d'expansion du remboursement plus rapide et plus lente, puis alignées sur la direction consensuelle des experts.

Des approximations ascendantes ont été utilisées comme contrôle de vraisemblance, principalement par des consolidations sélectives des revenus déclarés et des calculs de volumes échantillonnés multipliés par le PVM sur des laboratoires et fournisseurs représentatifs. Lorsque les données manquaient pour les petits pays, des ratios ont été imputés à l'aide d'indicateurs comparables d'intensité des soins de santé et d'adoption des tests par pays, puis revus à nouveau lors de la validation.

Validation des données et cycle de mise à jour

La validation a été effectuée par de multiples vérifications afin que les valeurs aberrantes ne passent pas inaperçues. Les résultats du modèle ont été comparés à des signaux indépendants tels que le débit de laboratoire déclaré, l'activité des programmes de dépistage publics et les trajectoires de revenus divulguées par les acteurs actifs, et tout écart important a été examiné et ajusté avec un raisonnement documenté.

Avant validation finale, le travail est examiné par étapes, en commençant par les vérifications d'hypothèses, suivies de vérifications de cohérence entre pays, puis une revue finale par l'analyste qui relit les principales données et calculs. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements importants, et une nouvelle revue préalable à la livraison est effectuée afin que les clients reçoivent la vision la plus actuelle.

Comparaison de la taille du marché européen des tests génétiques de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les tests génétiques en Europe ne correspondent pas toujours car le marché peut être comptabilisé selon des perspectives très différentes, et chaque perspective change ce qui est inclus dans le total des revenus. Les différences proviennent souvent de la question de savoir si les kits d'ADN grand public sont comptabilisés de la même manière que les tests cliniques, de la façon dont les prix sont moyennés entre les pays, et de la rapidité avec laquelle les hypothèses sont actualisées lorsque le remboursement ou le mix de tests évolue.

Les tests d'ascendance et d'ethnicité en vente directe au consommateur sont hors du périmètre de Mordor Intelligence, ce qui explique pourquoi certains chiffres fortement orientés vers les applications grand public peuvent sembler plus bas ou plus élevés selon la manière dont ils comptabilisent la tarification des kits de test et le comportement d'achat répété. Au-delà du périmètre, les écarts proviennent aussi de l'année de référence utilisée comme cas de base, de la manière dont les taux de change sont appliqués pour les totaux multi-pays, et de la question de savoir si la tarification est maintenue stable ou mise à jour à mesure que les panels NGS et les tests multi-gènes se généralisent.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,82 milliards d'USD (2025) | |

| Revue professionnelle A | 3,31 milliards d'USD (2024) | Ce chiffre est ancré dans une vision de base de données de 2024 avec des parts d'application qui semblent fortement pondérées vers l'usage grand public d'ascendance, ce qui peut sous-estimer les revenus des tests diagnostiques cliniques et de dépistage si la tarification des services de laboratoire n'est pas entièrement prise en compte. |

| Cabinet de conseil régional B | 4,79 milliards d'USD (2024) | L'estimation est basée sur un point de départ de 2024 et peut différer si elle utilise un ensemble plus restreint de parcours cliniques remboursés, ou si les changements de tarification et de mix de tests au niveau des pays sont moyennés sans ajustement pour les panels moléculaires à plus forte valeur. |

L'écart entre les trois chiffres reflète principalement le périmètre et ce qui est considéré comme revenu de test clinique par rapport à l'usage grand public, ainsi que le calendrier de l'année de base et les mises à jour tarifaires. En liant le modèle aux volumes de tests, à l'adoption technologique et à l'orientation spécifique du remboursement par pays, la taille finale du marché reste traçable à des données pouvant être revérifiées et reproduites au fil du temps.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché européen des tests génétiques en 2026 ?

Le marché est évalué à 7,52 milliards USD en 2026 avec un TCAC prévu de 10,31 % jusqu'en 2031.

Quelle technologie domine l'adoption clinique en Europe ?

Le séquençage de nouvelle génération détient 40,62 % de part, ancrant fermement le diagnostic complexe en oncologie et pour les maladies rares.

Pourquoi l'Allemagne est-elle le plus grand contributeur national ?

Le remboursement universel de l'Allemagne, ses centres académiques de génomique et son réseau de Comités Moléculaires Tumoraux lui assurent une part de 24,05 % des revenus régionaux.

Qu'est-ce qui freine une expansion plus rapide en Europe du Sud ?

Les longues procédures d'approbation de remboursement — 18 à 24 mois en Italie et des délais similaires en Espagne — ralentissent l'adoption publique des nouveaux tests.

Comment les programmes de dépistage néonatal évoluent-ils ?

Des initiatives comme BabyDetect en Belgique et le Programme Génomique pour les Nouveau-nés du Royaume-Uni ajoutent le séquençage du génome entier aux panels traditionnels, améliorant la détection précoce des maladies rares de 35 %.

Quel segment affiche la croissance future la plus rapide ?

Les tests d'ascendance et de bien-être grand public devraient progresser à un TCAC de 11,05 % à mesure que les consommateurs adoptent des informations de santé personnalisées.

Dernière mise à jour de la page le: