Taille et Part du Marché Chinois de la Valorisation Énergétique des Déchets (WTE)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

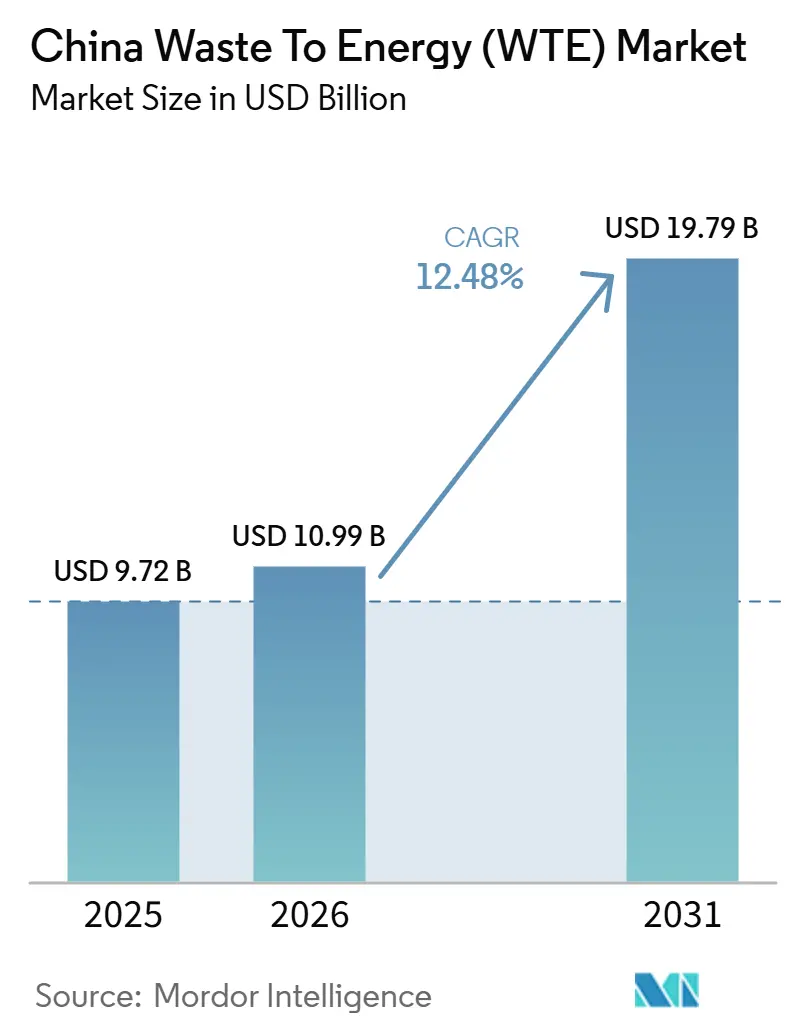

| Taille du Marché (2026) | 10.99 Milliards de dollars |

| Taille du Marché (2031) | 19.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Chinois de la Valorisation Énergétique des Déchets (WTE) par Mordor Intelligence

La taille du marché chinois de la valorisation énergétique des déchets devrait passer de 9,72 milliards USD en 2025 à 10,99 milliards USD en 2026, pour atteindre 19,79 milliards USD d'ici 2031, avec un CAGR de 12,48% sur la période 2026-2031. La demande est portée par les obligations de détournement des décharges, les objectifs de neutralité carbone et les subventions provinciales qui poussent les opérateurs vers des modernisations ultra-supercritiques, la valorisation du biométhane et les configurations de cogénération chaleur-électricité. Parallèlement, le taux d'utilisation plafonne à environ 73% en raison du tri obligatoire des déchets ménagers et de la hausse des taux de recyclage qui détournent les fractions à haute valeur calorifique des incinérateurs. Les opérateurs se concentrent donc sur l'automatisation des procédés, la diversification des intrants vers les résidus agricoles et la multiplication des sources de revenus grâce à la vapeur de chauffage urbain et aux carburants de transport. Les prêts subventionnés de la Banque de développement de Chine et l'éligibilité aux obligations vertes accélèrent ces modernisations, mais le renforcement des plafonds d'émissions dans le cadre de la norme GB 18485-2025 alourdit les coûts de conformité pour 320 installations existantes.

Principaux Enseignements du Rapport

- Par technologie, les filières thermiques ont dominé avec une part de revenus de 77,1 % en 2025, tandis que le traitement biologique est prévu de se développer à un CAGR de 17,8 % jusqu'en 2031.

- Par type de déchet, les déchets solides municipaux représentaient une part de 74,8 % en 2025, et les résidus agricoles progressent à un CAGR de 15,6 % jusqu'en 2031.

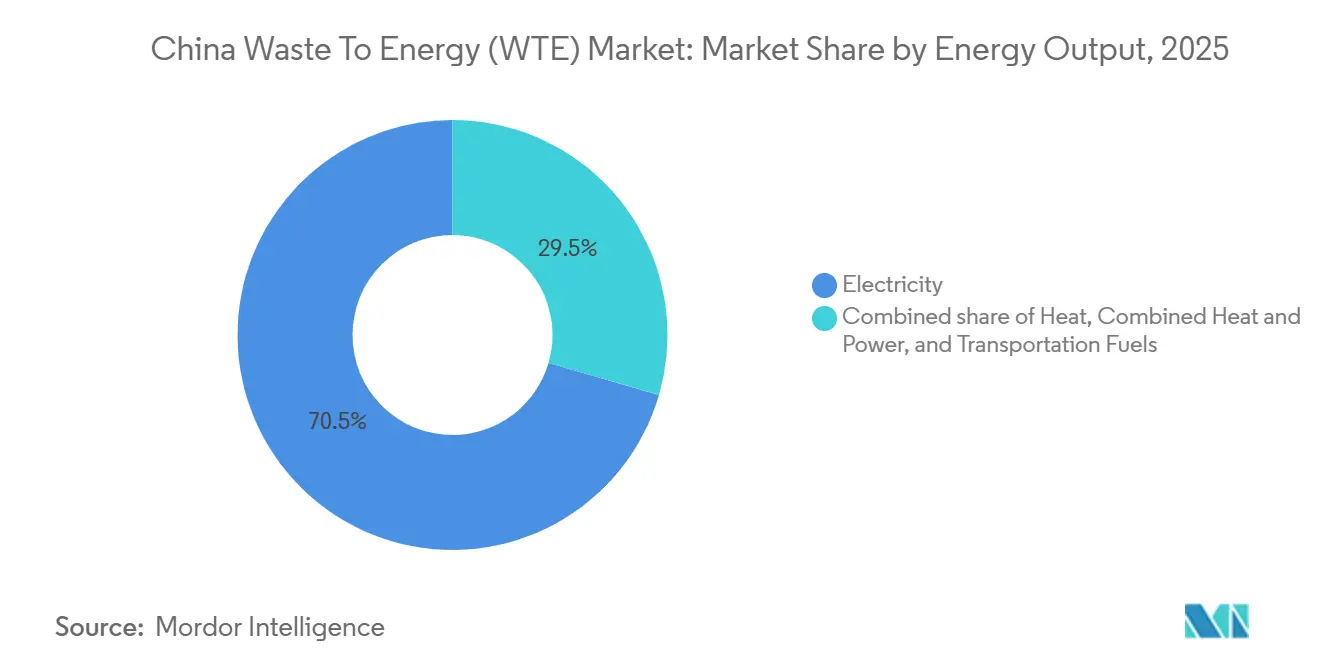

- Par production d'énergie, l'électricité a dominé avec 70,5 % de la taille du marché chinois de la valorisation énergétique des déchets en 2025, tandis que les carburants de transport devraient croître à un CAGR de 18,5 % jusqu'en 2031.

- Par utilisateur final, les services publics et les producteurs d'énergie indépendants ont capté 76,9 % de la demande en 2025, et les distributeurs de carburants de transport ont enregistré le CAGR prévisionnel le plus élevé à 18,4 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Chinois de la Valorisation Énergétique des Déchets (WTE)

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % Impact sur le CAGR Prévisionnel | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Modernisations à Grande Échelle des Incinérateurs à Parité Réseau (Ultra-Supercritique) | 2.8% | National, avec concentration au Guangdong, Zhejiang, Jiangsu, Shandong | Moyen terme (2-4 ans) |

| Déploiement National des Villes Zéro-Déchet (113 villes d'ici 2027) | 2.5% | National, avec gains précoces à Pékin, Shanghai, Shenzhen, Chengdu | Court terme (≤ 2 ans) |

| Répartition Optimisée par IA des Exportations de Cogénération vers le Chauffage Urbain | 1.2% | Provinces du Nord (Pékin, Tianjin, Hebei, Liaoning, Jilin) | Moyen terme (2-4 ans) |

| Obligations Provinciales de Mélange de Combustible Dérivé des Déchets pour les Fours à Ciment | 1.5% | Henan, Anhui, Shandong, Hubei (pôles de production de ciment) | Long terme (≥ 4 ans) |

| Frais de Portail et Subventions au Tarif d'Achat Garanti Portés par la Politique Dominante | 1.8% | National, avec des frais de portail plus élevés dans les villes de premier rang (Pékin, Shanghai, Shenzhen, Guangzhou) | Court terme (≤ 2 ans) |

| Ségrégation des Plastiques à Haute Valeur Augmentant le Pouvoir Calorifique Inférieur | 0.9% | Villes de premier et deuxième rang avec tri obligatoire des déchets (Shanghai, Pékin, Shenzhen, Guangzhou, Hangzhou, Ningbo) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Modernisations à Grande Échelle des Incinérateurs à Parité Réseau (Ultra-Supercritique)

Les chaudières ultra-supercritiques fonctionnant au-dessus de 25 mégapascals et de 580 °C portent le rendement thermique net à 32–35%, permettant aux installations de vendre de l'électricité aux prix du marché sans tarifs de rachat. L'installation Baoan Phase III de Shenzhen Energy, mise en service en 2025, produit 550 kWh par tonne de déchets et a remporté un contrat d'achat d'électricité de 15 ans dont le coût est inférieur à celui de la production au charbon. Une circulaire de l'Administration nationale de l'énergie encourage la modernisation de 180 installations de plus de 1 200 t/j, soutenue par 1,67 milliard USD de prêts de la Banque de développement de Chine. La rentabilité des modernisations dépend de contrats d'achat à long terme, car les prix spot de l'électricité dans les provinces orientales ont chuté de 12% en 2025, allongeant les délais de remboursement à 11 ans. Les pénuries de main-d'œuvre qualifiée dans l'exploitation des chaudières ultra-supercritiques ont conduit à des partenariats avec Mitsubishi Heavy Industries et Hitachi Zosen pour le transfert de technologie.[1]Administration nationale de l'énergie, "Avis sur la promotion de la modernisation ultra-supercritique," Administration nationale de l'énergie, nea.gov.cn

Déploiement National des Villes Zéro-Déchet (113 Villes d'ici 2027)

Le cadre réglementaire impose un détournement de 60% des décharges d'ici 2027, garantissant un approvisionnement de base en intrants pour les projets thermiques et biologiques. Les 113 villes pilotes ont traité 48% des déchets urbains nationaux en 2025 et ont alloué 11,82 milliards USD aux infrastructures de gestion des déchets, dont 40% financent la digestion anaérobie. Chengdu seule a budgétisé 445,12 millions USD pour quatre digesteurs qui produiront 180 millions de m³ de biogaz annuellement pour les bus et le chauffage urbain. Les projets alignés sur les plans directeurs municipaux obtiennent des permis environnementaux en 14 mois contre 24 mois auparavant, réduisant les coûts de financement pré-construction d'environ 20%.[2]Ministère de l'Écologie et de l'Environnement, "Lignes directrices pour la mise en œuvre des villes zéro déchet," Ministère de l'Écologie et de l'Environnement, mee.gov.cn

Répartition Optimisée par IA des Exportations de Cogénération vers le Chauffage Urbain

Les systèmes d'apprentissage automatique équilibrent l'extraction de vapeur et la production d'électricité pour maximiser les revenus. L'installation Gaoantun de Beijing Enterprises Environment a augmenté ses revenus annuels de 18% en 2025 en intégrant des prévisions météorologiques et de prix. Les provinces du nord exigent désormais que les villes de plus d'un million d'habitants s'approvisionnent en au moins 15% de leur chauffage à partir de déchets ou de biomasse d'ici 2028. L'investissement initial de 2,09 à 3,48 millions USD pour les capteurs et les logiciels de contrôle limite l'adoption aux opérateurs de premier rang, mais ces systèmes protègent les installations contre le risque de délestage électrique lors des pics hivernaux.

Obligations Provinciales de Mélange de Combustible Dérivé des Déchets pour les Fours à Ciment

Le Henan, le Shandong, l'Anhui et le Hubei exigent une substitution de 10 à 20% du charbon par du combustible dérivé des déchets d'ici 2028. Le Henan a agréé 18 centres de prétraitement avec un débit combiné de 12 000 t/j, approvisionnant des fours qui paient des frais de traitement de 5,56 à 8,35 millions USD par tonne. Le taux de mélange moyen a atteint 8% en 2025, remplaçant 6,2 millions de tonnes de charbon. La variabilité de la qualité reste une contrainte, ce qui incite à des programmes pilotes de responsabilité élargie des producteurs qui orientent les fonds de recyclage des emballages vers la production de combustible dérivé des déchets.

Analyse de l'Impact des Facteurs Restrictifs*

| Facteur Restrictif | (~) % Impact sur le CAGR Prévisionnel | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Plafonds d'Émissions de Dioxines/Furanes Plus Stricts (GB 18485-2025) | -1.8% | National, avec un impact aigu sur les installations mises en service avant 2016 | Court terme (≤ 2 ans) |

| Opposition Publique Croissante et Coûts de Licence Sociale Dominants | -1.2% | National, avec des incidents aigus à Guangzhou, Wuhan, Chengdu, Hangzhou, Nankin | Court terme (≤ 2 ans) |

| Pénuries de Matières Premières Liées au Recyclage dans les Villes de Premier Rang | -1.5% | Shanghai, Pékin, Shenzhen, Guangzhou, Hangzhou, Nankin, Suzhou | Moyen terme (2-4 ans) |

| Volatilité des Prix des Crédits Carbone Réduisant les Taux de Rentabilité Interne des Partenariats Public-Privé | -0.8% | National, avec une exposition plus forte dans les projets reposant sur les revenus CCER (installations de biogaz, de biométhane) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plafonds d'Émissions de Dioxines/Furanes Plus Stricts (GB 18485-2025)

La nouvelle norme réduit de moitié les émissions de dioxines autorisées à 0,05 ng TEQ/m³ et impose une surveillance continue. La mise en conformité nécessite 3,48 à 5,56 millions USD par installation pour l'injection de charbon actif et les analyseurs en temps réel, réduisant les marges opérationnelles jusqu'à 6 points de pourcentage. Environ 320 installations construites avant 2016 sont confrontées à une modernisation ou à une fermeture. Les précurseurs tels que Zhejiang Weiming Environment tirent parti de leur conformité pour remporter des concessions de 20 ans avec des frais de traitement indexés sur l'inflation.[3]Ministère de l'Écologie et de l'Environnement, "Projet de consultation GB 18485-2025," Ministère de l'Écologie et de l'Environnement, mee.gov.cn

Pénuries de Matières Premières Liées au Recyclage dans les Villes de Premier Rang

Le tri obligatoire détourne 25 à 35% de la masse des déchets municipaux, mais principalement des plastiques, du papier et des textiles dont le pouvoir calorifique est plus faible. Les installations de Shanghai ont vu leur valeur calorifique chuter de 14% entre 2023 et 2025, forçant une co-combustion au gaz naturel accrue de 18%. Le taux d'utilisation est tombé à 78%, réduisant les revenus des frais de traitement de 58,42 millions USD. Les opérateurs importent désormais des déchets résiduels des provinces voisines ou co-traitent des boues d'épuration moyennant des frais d'élimination majorés, mais les autorisations interprovinciales prennent en moyenne neuf mois.[4]Gouvernement municipal de Shanghai, "Rapport d'avancement sur le tri des déchets 2025," Gouvernement municipal de Shanghai, sh.gov.cn

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Digestion Anaérobie S'accélère au Sein d'une Combinaison à Dominance Thermique

Les procédés thermiques contrôlaient 77,1% du marché chinois de la valorisation énergétique des déchets en 2025, soutenus par des filières GB 18485 éprouvées et une grande tolérance aux flux de déchets mixtes. Le traitement biologique gagne du terrain avec un CAGR de 17,8% car le biogaz attire des crédits carbone et des certificats de gaz renouvelable. La gazéification et la pyrolyse restent marginales avec moins de 2% de la capacité en raison de la gestion des goudrons et de l'intensité capitalistique élevée.

La digestion anaérobie bénéficie du relancement du programme chinois de réduction certifiée des émissions, qui a versé en moyenne 13,21 USD par tonne de CO₂-éq en 2025, augmentant les revenus des projets jusqu'à 18%. L'Administration nationale de l'énergie vise à tripler la capacité de digestion pour fournir 30 milliards de m³ de biogaz d'ici 2030. Cette trajectoire positionne les filières biologiques pour éroder progressivement la domination thermique, bien que l'incinération tolère encore 60% d'humidité et des intrants non triés, une capacité inégalée par la digestion ou les lignes de combustible dérivé des déchets.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par Type de Déchet : Les Résidus Ruraux Croissent Plus Vite que les Flux de Déchets Urbains

Les déchets solides municipaux représentaient 74,8% du débit en 2025, mais les résidus agricoles et agro-industriels progressent à un CAGR de 15,6% dans le cadre des obligations d'utilisation de la paille qui visent un taux de récupération de 60% d'ici 2028. Les déchets solides industriels ont contribué à hauteur de 12% des intrants, et les boues d'épuration à hauteur de 5%.

La saisonnalité et les coûts de stockage constituent des défis pour les projets liés à la paille, mais des subventions de collecte de 6,96 à 11,13 USD par tonne et des quotas de tarifs de rachat flexibles améliorent la rentabilité. La co-incinération des boues attire des frais d'élimination deux fois supérieurs à ceux des déchets ménagers, aidant les opérateurs urbains à compenser la capacité perdue au profit du recyclage. Ces tendances élargissent la base de ressources du marché chinois de la valorisation énergétique des déchets tout en s'alignant sur les politiques de revitalisation rurale.

Par Production d'Énergie : Les Carburants de Transport Offrent la Prochaine Courbe de Croissance

L'électricité a conservé une part de valeur de 70,5% en 2025. Cependant, le biogaz naturel synthétique, le bio-GNL et l'éthanol se développent à un CAGR de 18,5% grâce à une exigence de 10% de contenu renouvelable pour le carburant des véhicules lourds d'ici 2030. PetroChina et Sinopec ont signé des contrats d'achat de biométhane de 15 ans avec des primes de prix de 25 à 30% par rapport au gaz fossile, accélérant la bancabilité des projets.

Les installations de cogénération chaleur-électricité, représentant 18% de la capacité en 2025, atteignent une efficacité thermique de 65% et génèrent des revenus plus élevés par tonne de déchets, mais sont limitées aux provinces du nord avec de longues saisons de chauffage. La production de carburants de transport est capitalistiquement intensive, la liquéfaction du bio-GNL coûtant 16,69 à 25,04 millions USD pour 100 millions de m³ de capacité annuelle, mais bénéficie d'obligations vertes dont le prix est inférieur de 80 à 120 points de base aux prêts commerciaux.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par Utilisateur Final : Les Services Publics Dominent Encore, les Distributeurs de Carburants Croissent le Plus Vite

Les services publics et les producteurs d'énergie indépendants ont acheté 76,9 % de la production en 2025 dans le cadre de concessions en partenariat public-privé. Les distributeurs de carburants de transport sont les clients à la croissance la plus rapide avec un CAGR de 18,4 %, procurant des mélanges de biométhane pour satisfaire les mandats de carburants renouvelables.

Les services publics font face à un soutien aux tarifs d'achat garanti en réduction et à des négociations sur les frais de portail plus difficiles, ce qui les incite à se diversifier vers les services d'exploitation et de maintenance. Les installations industrielles à usage propre dans les secteurs alimentaire, du papier et de la chimie utilisent les déchets sur site pour réduire les coûts énergétiques et respecter les règles zéro-décharge, représentant 7 % de la capacité en 2025.

Analyse Géographique

Les provinces côtières telles que le Guangdong, le Zhejiang, le Jiangsu et le Shandong accueillent plus de 50% de la capacité nationale, mais les régions intérieures bénéficient de subventions croissantes dans le cadre du 14e Plan quinquennal. Le Guangdong seul exploitait 98 000 t/j d'incinérateurs en 2025, produisait 14,2 TWh d'électricité et percevait 166,92 millions USD de crédits carbone. L'initiative Province zéro déchet du Zhejiang finance la digestion anaérobie avec des frais de traitement garantis de 16,69 millions USD par tonne pour les matières organiques.

Les villes de premier rang sont désormais confrontées à des déficits d'approvisionnement en intrants. Les installations de Pékin fonctionnaient à 76% de leur capacité en 2025 et importent 1 200 t/j du Hebei et de Tianjin moyennant des frais de transfert majorés. Le Henan intérieur a ajouté 16 500 t/j de capacité dans 18 installations en 2024-2025, financées à 3,2% d'intérêt via des prêts de banques politiques. Le Sichuan consacre 667,68 millions USD à 500 digesteurs ruraux qui contractent de la paille et du fumier par l'intermédiaire de coopératives villageoises.

Le delta du fleuve Yangtze pilote une gestion intégrée des déchets, exigeant que 80% des déchets provinciaux soient traités dans la province d'ici 2028, stimulant les centres de combustible dérivé des déchets pour les fours à ciment. Le delta de la rivière des Perles exporte son savoir-faire technologique vers les marchés de l'ASEAN par le biais de contrats chinois de construction-exploitation-transfert. Les provinces du nord modernisent les installations de production d'électricité uniquement pour le chauffage urbain ; le Hebei vise 25% du chauffage urbain à partir de l'énergie des déchets d'ici 2030. Ces politiques régionales diversifient les opportunités et amortissent le marché chinois de la valorisation énergétique des déchets contre la saturation côtière.

Paysage Concurrentiel

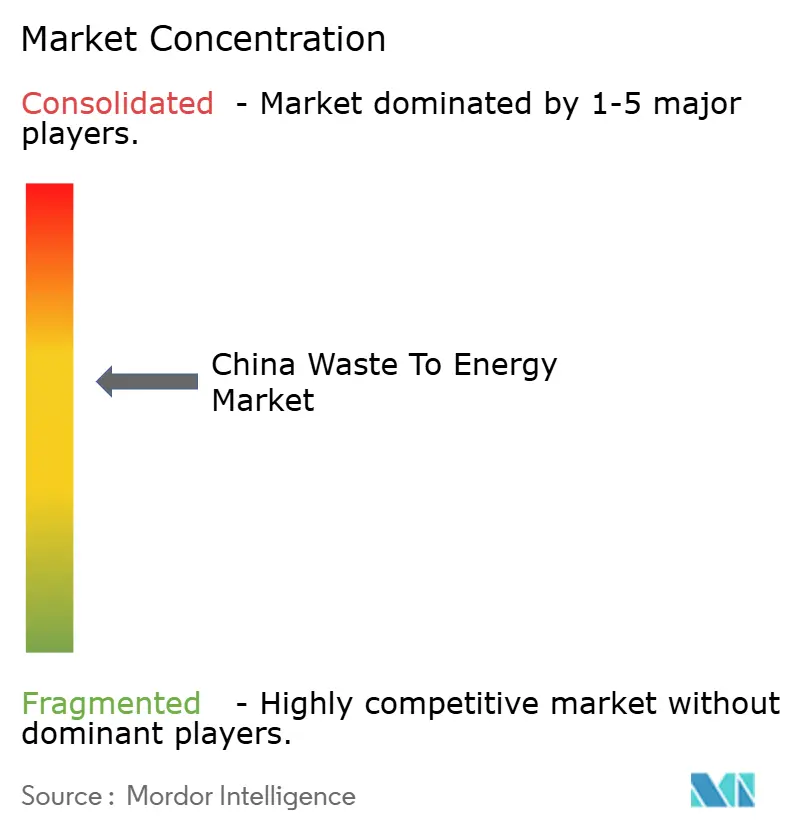

Les cinq premiers exploitants contrôlent environ 40 % de la capacité installée, signalant une concentration modérée. Les leaders pivotent des constructions à forte intensité de capital vers des modèles à forte intensité de services tels que l'octroi de licences technologiques et les opérations pour le compte de tiers. China Everbright Environment et Mitsubishi Heavy Industries commercialisent conjointement des conceptions de chaudières ultra-supercritiques, tandis que Zheneng Jinjiang s'associe à PetroChina pour des projets de valorisation du biométhane.

Les entreprises plus petites se sécurisent des niches dans le séchage des boues, la production de combustible dérivé des déchets et l'optimisation des installations basée sur l'IA, qui nécessitent de moindres exigences de capital mais commandent des marges premium. La conformité à la norme GB 18485-2025 est un facteur de différenciation décisif ; les installations qui ne peuvent pas financer les modernisations de traitement des fumées sont acquises avec des décotes de 20–30 % par rapport au coût de remplacement. Les coentreprises de Veolia déposent plusieurs brevets sur la prévision compositionnelle et la maintenance prédictive, octroyant des licences sur le logiciel selon des modalités de partage des revenus qui améliorent le temps de fonctionnement des installations et réduisent le carburant auxiliaire jusqu'à 20 %.

Les orientations stratégiques comprennent désormais des contrats de vapeur pour le chauffage urbain, des accords d'approvisionnement en bio-gaz naturel liquéfié et des exportations de projets de construction-exploitation-transfert vers l'Asie du Sud-Est. Cette diversification répartit le risque au fur et à mesure que le soutien aux tarifs d'achat garanti se réduit, mais elle augmente les enjeux concurrentiels pour la main-d'œuvre qualifiée, les données propriétaires et l'agrégation des crédits carbone. Le secteur chinois de la valorisation énergétique des déchets évolue donc vers une concurrence basée sur la performance plutôt que sur la simple échelle.

Leaders du Secteur Chinois de la Valorisation Énergétique des Déchets (WTE)

China Everbright Environment Group

Zheneng Jinjiang Environment Holding

Grandblue Environment

Zhejiang Weiming Environment Protection

Dynagreen Environmental Protection

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Le Conseil d'État chinois a dévoilé un plan d'action ambitieux visant à renforcer considérablement les capacités nationales de traitement des déchets solides. L'initiative mettait l'accent sur le traitement des déchets solides ayant un impact direct sur la santé publique et la sécurité au travail.

- Décembre 2025 : Chongqing, l'une des plus grandes villes de Chine, a opéré un changement significatif dans sa gestion des déchets urbains en passant entièrement de la mise en décharge des déchets ménagers à l'incinération avec valorisation énergétique.

- Octobre 2025 : Xi'an a modernisé ses installations de traitement des déchets, transformant les déchets en ressources précieuses grâce à une stratégie de « substitution par incinération + promotion du tri ». Le projet de cogénération par incinération pour le traitement inoffensif des déchets ménagers de Gaoling desservait cinq zones clés, dont le district de Gaoling, le district de Weiyang et le port international de Chanba. Il comprenait trois fours à grille mécanique de 750 tonnes, deux turbines à vapeur de 25 mégawatts et deux générateurs de 30 MW.

- Septembre 2025 : La présentation de SUS ENVIRONMENT intitulée

Technologies clés et applications pour une valorisation énergétique des déchets sobre en carbone et efficace

a remporté le premier prix dans la catégorie Industrie verte lors du Concours d'innovation industrielle des BRICS 2025.

Portée du Rapport sur le Marché Chinois de la Valorisation Énergétique des Déchets (WTE)

La valorisation énergétique des déchets est le processus de génération d'énergie sous forme d'électricité et de chaleur par le traitement primaire des déchets ou leur transformation en source de carburant.

Le marché chinois de la valorisation énergétique des déchets est segmenté par technologie, type de déchet, production d'énergie, utilisateur final et géographie. Par technologie, le marché est segmenté en procédés physiques, thermiques et biologiques. Par type de déchet, le marché est segmenté en déchets solides municipaux, déchets industriels, résidus agricoles et agro-industriels, boues d'épuration et autres flux de déchets. Par production d'énergie, le marché est segmenté en électricité, chaleur, cogénération chaleur et électricité, et carburants de transport. Par utilisateur final, le marché est segmenté en services publics et producteurs d'énergie indépendants (IPPs), installations industrielles à usage propre, exploitants de chauffage urbain et distributeurs de carburants de transport. Pour chaque segment, la taille du marché et les prévisions ont été fournies sur la base de la valeur (USD).

| Physique (Combustible Dérivé des Déchets, Traitement Mécano-Biologique) |

| Thermique (Incinération/Combustion, Gazéification, Pyrolyse et Arc Plasma) |

| Biologique (Digestion Anaérobie, Fermentation) |

| Déchets Solides Municipaux |

| Déchets Industriels |

| Résidus Agricoles et Agro-industriels |

| Boues d'Épuration |

| Autres (Commerciaux, de Construction, Dangereux) |

| Électricité |

| Chaleur |

| Cogénération Chaleur et Électricité (CHP) |

| Carburants de Transport (Bio-gaz Naturel Synthétique, Bio-gaz Naturel Liquéfié, Éthanol) |

| Services Publics et IPPs |

| Installations Industrielles à Usage Propre |

| Exploitants de Chauffage Urbain |

| Distributeurs de Carburants de Transport |

| Par Technologie | Physique (Combustible Dérivé des Déchets, Traitement Mécano-Biologique) |

| Thermique (Incinération/Combustion, Gazéification, Pyrolyse et Arc Plasma) | |

| Biologique (Digestion Anaérobie, Fermentation) | |

| Par Type de Déchet | Déchets Solides Municipaux |

| Déchets Industriels | |

| Résidus Agricoles et Agro-industriels | |

| Boues d'Épuration | |

| Autres (Commerciaux, de Construction, Dangereux) | |

| Par Production d'Énergie | Électricité |

| Chaleur | |

| Cogénération Chaleur et Électricité (CHP) | |

| Carburants de Transport (Bio-gaz Naturel Synthétique, Bio-gaz Naturel Liquéfié, Éthanol) | |

| Par Utilisateur Final | Services Publics et IPPs |

| Installations Industrielles à Usage Propre | |

| Exploitants de Chauffage Urbain | |

| Distributeurs de Carburants de Transport |

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur actuelle du marché chinois de la valorisation énergétique des déchets ?

La taille du marché chinois de la valorisation énergétique des déchets est de 10,99 milliards USD en 2026.

À quel rythme le secteur devrait-il croître jusqu'en 2031 ?

Il est prévu de se développer à un CAGR de 12,48 %, atteignant 19,79 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Le traitement biologique, principalement la digestion anaérobie, progresse à un CAGR de 17,8 %.

Pourquoi les provinces intérieures attirent-elles de nouvelles capacités ?

Les subventions et les prêts des banques politiques orientent les investissements vers des provinces comme le Henan et le Sichuan où la production de déchets augmente de 8–10 % par an mais le traitement est en retard.

Comment la norme GB 18485-2025 affectera-t-elle les exploitants ?

Le plafond d'émissions plus strict contraint les installations existantes à dépenser entre 3,48 et 5,56 millions USD chacune pour la modernisation des systèmes de traitement des fumées, sous peine de fermeture.

Dernière mise à jour de la page le: