Taille et Part du Marché de la RV en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

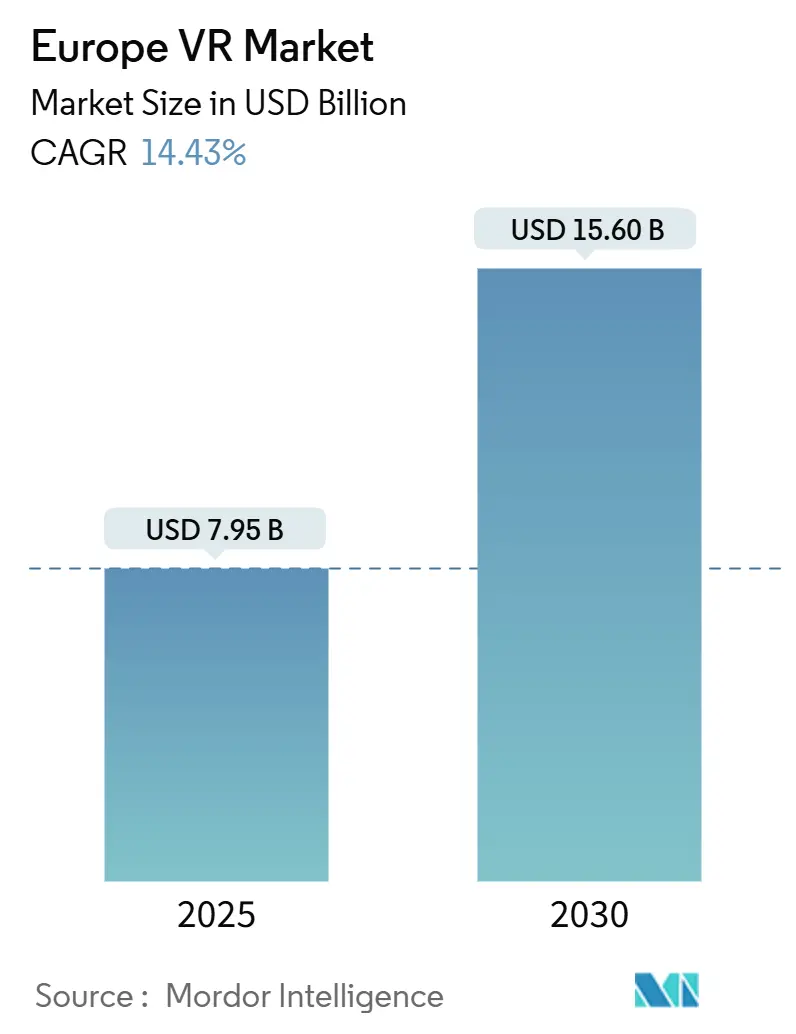

| Taille du Marché (2025) | 7.95 Milliards de dollars |

| Taille du Marché (2030) | 15.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.43% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la RV en Europe par Mordor Intelligence

La taille du marché de la RV en Europe est estimée à 7,95 milliards USD en 2025, et devrait atteindre 15,60 milliards USD d'ici 2030, à un CAGR de 14,43 % au cours de la période de prévision (2025-2030). Le matériel demeure le principal contributeur aux revenus, mais la monétisation accélérée des plateformes et les dépenses des entreprises en simulation reconfigurent la capture de valeur. Les subventions nationales à la numérisation, les suites de productivité en réalité mixte et les pipelines vidéo volumétriques pilotés par l'IA raccourcissent le délai de mise sur le marché des contenus localisés, améliorant ainsi l'économie des développeurs. La baisse des prix des casques en dessous de 400 EUR (435 USD) élargit l'accès des consommateurs, tandis que les appareils d'entreprise de milieu de gamme avec suivi intégré obtiennent la préférence lors des achats. La fragilité de la chaîne d'approvisionnement liée aux fournisseurs de semi-conducteurs hors UE persiste, mais Horizon Europe et le Programme pour une Europe Numérique canalisent des fonds publics vers des composants XR d'origine locale et des cadres d'interopérabilité qui atténuent le risque géopolitique.

Principaux Enseignements du Rapport

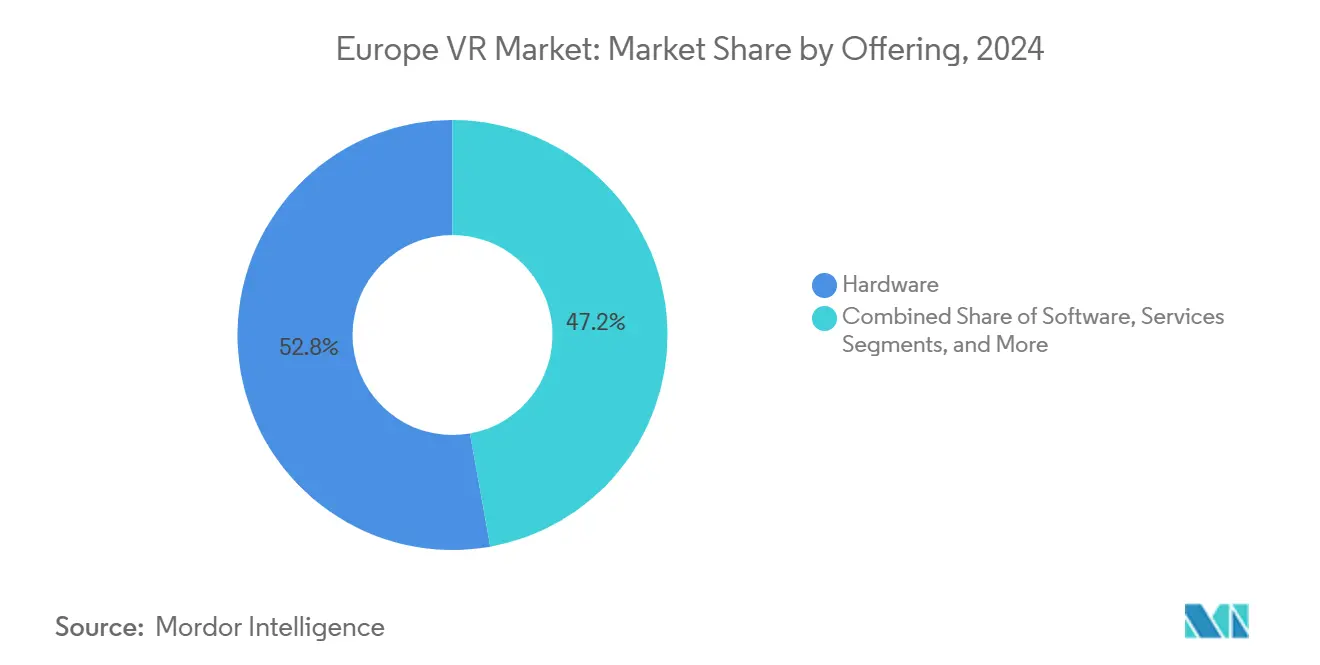

- Par offre matérielle, 52,8 % de la part des revenus du marché européen de la RV a été captée en 2024, tandis que les plateformes de contenu devraient afficher le taux de croissance le plus rapide, soit un CAGR de 17,6 % jusqu'en 2030.

- Par facteur de forme des appareils, les casques HMD autonomes représentaient 57,89 % du marché européen de la RV en 2024 ; les hybrides lunettes intelligentes devraient se développer à un CAGR de 16,98 % jusqu'en 2030.

- Par niveau d'immersion, les solutions entièrement immersives représentaient 62,7 % du marché européen de la RV en 2024, tandis que les déploiements semi-immersifs devraient progresser à un CAGR de 14,78 % jusqu'en 2030.

- Par canal de distribution, les ventes en ligne représentaient 72,1 % du marché européen de la RV en 2024, mais le hors ligne/vente au détail devrait croître à un CAGR de 15,12 % jusqu'en 2030.

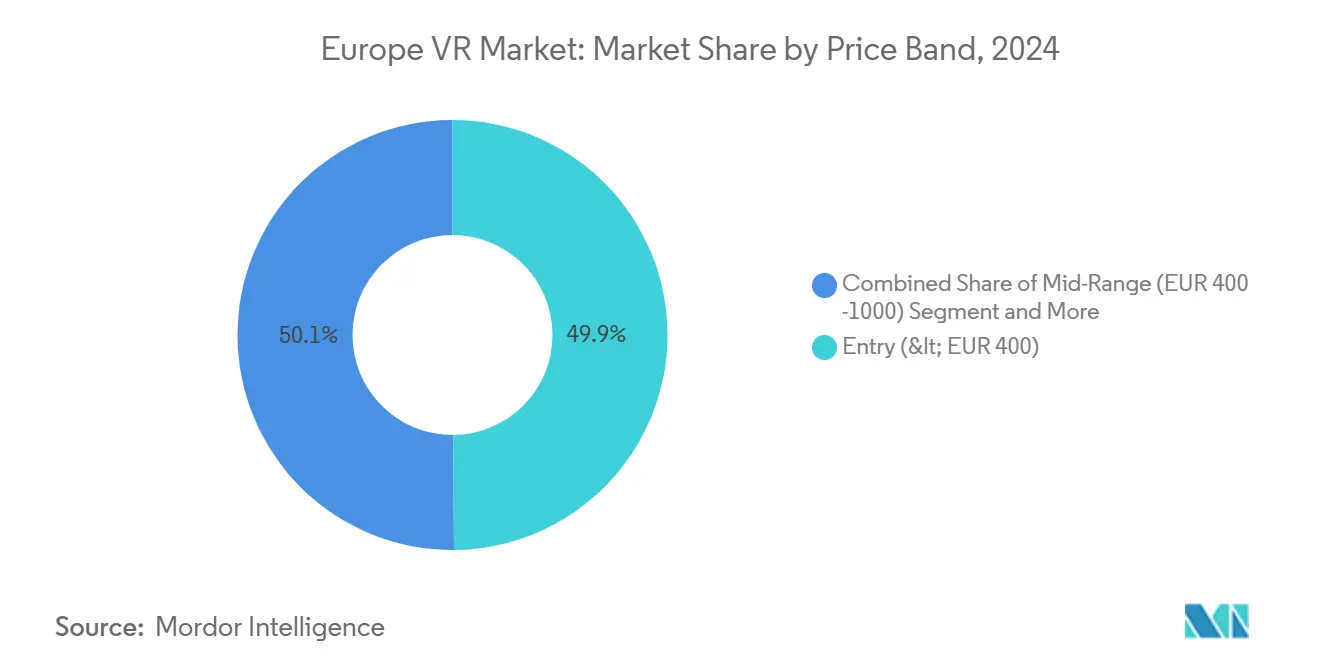

- Par gamme de prix, les casques d'entrée de gamme (< 400 EUR) représentaient 49,88 % du marché européen de la RV en 2024, tandis que les appareils de milieu de gamme (400–1 000 EUR) progressent à un CAGR de 15,34 % jusqu'en 2030.

- Par secteur d'utilisation final, les jeux vidéo ont dominé le marché européen de la RV avec 46,23 % en 2024 ; l'éducation et la formation progressent à un CAGR de 16,11 % jusqu'en 2030.

- Par pays, l'Allemagne a contribué à hauteur de 24,7 % du marché européen de la RV en 2024, tandis que l'Espagne est la géographie à la croissance la plus rapide, avec un CAGR de 15,4 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la RV en Europe

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Portée par les Jeux Vidéo pour des Casques Autonomes Abordables | +3.2% | Toute l'Europe, plus forte en Allemagne, au Royaume-Uni, en France | Court terme (≤ 2 ans) |

| Adoption de la Formation et de la Simulation en Entreprise (Industrie Manufacturière, Santé) | +2.8% | Allemagne, France, Italie, Pays Nordiques | Moyen terme (2-4 ans) |

| Financement de la Transformation Numérique de l'UE (Horizon Europe, Europe Numérique) | +1.9% | Tous les États membres de l'UE, concentrés dans les bénéficiaires d'Horizon Europe | Long terme (≥ 4 ans) |

| Les Flux de Travail Vidéo Volumétriques Pilotés par l'IA Réduisent les Coûts de Contenu | +2.4% | Pôles de contenu au Royaume-Uni, en France, en Espagne, en Pologne | Moyen terme (2-4 ans) |

| Applications de Productivité en Réalité Mixte Localisées pour les Langues de l'UE | +1.7% | Allemagne, France, Espagne, Italie, Pays-Bas | Moyen terme (2-4 ans) |

| Tourisme du Patrimoine Culturel Activé par la RV Soutenu par les Fonds de Relance | +1.3% | Italie, Grèce, Espagne, France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Portée par les Jeux Vidéo pour des Casques Autonomes Abordables

Le lancement du Quest 3S de Meta à 299 USD a catalysé un cycle de remplacement, éliminant le besoin de PC de jeu à 800–1 200 EUR et stimulant l'adoption pour la première fois parmi les ménages sensibles aux prix en Espagne et en Pologne. [1]Meta Platforms, "Présentation du Meta Quest 3S," meta.com Les portages AAA fonctionnent désormais nativement sur le Snapdragon XR2 Gen 2, incitant les éditeurs à donner la priorité aux SoC mobiles. Les expéditions du PSVR2 de Sony ont chuté de 25 % après la stagnation de la base installée de PlayStation, soulignant le glissement vers les écosystèmes sans câble. Le Vive Focus Vision d'HTC à 1 229 EUR manque de contenu grand public à ce prix, laissant le segment sous 400 EUR largement à Meta et aux fournisseurs chinois émergents.

Adoption de la Formation et de la Simulation en Entreprise (Industrie Manufacturière, Santé)

Les fournisseurs automobiles allemands utilisant Microsoft Dynamics 365 Guides ont enregistré des gains de productivité de 20 à 24 %, validant le retour sur investissement des instructions de travail immersives. [2]Microsoft Corporation, "Gains de Productivité de Dynamics 365 Guides," microsoft.com Le programme VR Champions d'EIT Health couvre 15 pays, réduit les taux d'erreurs chirurgicales et délivre des accréditations reconnues à travers les frontières de l'UE. [3]EIT Health, "Programme VR Champions," eithealth.eu Siemens Healthineers a réduit de 40 % le temps de formation en salle de classe des techniciens en intégrant des modules de RV, incitant Philips et GE HealthCare à des déploiements similaires. La demande des entreprises a inversé les compositions d'expédition de DPVR et Pico vers le B2B.

Les Flux de Travail Vidéo Volumétriques Pilotés par l'IA Réduisent les Coûts de Contenu

La capture volumétrique nécessitait autrefois des réseaux de 50 caméras synchronisées ou plus et des budgets dépassant 100 000 EUR par minute de contenu fini, ce qui maintenait la plupart des studios européens en marge. Des start-ups telles que Volograms et Lifecast utilisent désormais des modèles de champ de radiance neurale pour transformer des séquences DSLR standard en actifs 3D photoréalistes, réduisant les coûts de production jusqu'à 70 % et permettant aux équipes de niveau intermédiaire de proposer des projets immersifs à des clients entreprises. Epic Games a poussé la tendance plus loin en 2024 en intégrant MetaHuman Creator dans Unreal Engine 5, permettant aux développeurs de gréer et d'animer un avatar réaliste en quelques minutes plutôt qu'en plusieurs jours. L'opérateur télécom Orange applique la même mise à l'échelle par IA pour convertir des archives de concerts 2D en expériences à 180 degrés qu'il revend aux labels musicaux, transformant ainsi des séquences dormantes en nouveaux revenus d'abonnement. Les obstacles à la localisation se réduisent également car les services de clonage vocal de Synthesia permettent aux équipes de doubler un module en allemand, en français et en italien pour un dixième des coûts antérieurs, permettant à une seule application de formation d'atteindre 70 % de la main-d'œuvre européenne. Le résultat est une chute rapide des coûts unitaires qui élargit l'entonnoir de contenu et stimule la demande d'appareils dans les canaux grand public et entreprise.

Le Financement de la Transformation Numérique de l'UE Catalyse les Écosystèmes Locaux

Bruxelles canalise plus de 62 millions EUR vers des piles XR d'origine locale à travers Horizon Europe et le Programme pour une Europe Numérique, avec des financements alloués à la recherche sur les mondes virtuels et aux académies de compétences jusqu'en 2027. Ces subventions ciblent les moteurs de rendu open source, les normes haptiques et les cadres d'avatars, visant à minimiser les frais de licence versés aux fournisseurs hors UE et à conserver la propriété intellectuelle au sein du bloc. L'Académie des Compétences pour les Mondes Virtuels, qui forme 5 000 développeurs par an, se concentre sur la gestion des données conformes au RGPD et les fonctionnalités d'accessibilité, qui deviendront obligatoires en vertu de la Loi Européenne sur l'Accessibilité à partir de juin 2025. Les agences nationales d'innovation numérique complètent ces fonds de l'UE, conduisant à la création d'incubateurs XR dans des villes de taille moyenne comme Lille et Valence, qui répondent aux besoins des clusters industriels locaux. Les premiers indicateurs révèlent une présence croissante des langues européennes dans les boutiques d'applications, comblant un écart de nuance culturelle qui favorisait auparavant les éditeurs nord-américains. Une note de la London School of Economics suggère qu'avec une politique proactive, le PIB de l'UE pourrait augmenter de 400 milliards EUR d'ici 2031. Ce potentiel souligne l'importance stratégique que les États membres accordent à la RV, la considérant comme une infrastructure numérique essentielle plutôt que comme un simple gadget de niche.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Casques et Bibliothèque de Contenu AAA Limitée | -2.1% | Europe du Sud et de l'Est, segments sensibles aux prix | Court terme (≤ 2 ans) |

| Problèmes de Mal des Transports et d'Ergonomie | -1.4% | Toute l'Europe, aigu chez les nouveaux utilisateurs et les personnes âgées | Moyen terme (2-4 ans) |

| La Localisation Fragmentée des Langues de l'UE Gonfle les Budgets de Développement | -1.6% | Tous les États membres de l'UE, aigu dans les marchés de langues plus petites | Long terme (≥ 4 ans) |

| La Dépendance aux Semi-Conducteurs Hors UE Risque la Continuité de l'Approvisionnement | -1.8% | Marchés dépendants de la chaîne d'approvisionnement, Allemagne, France, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Casques et Bibliothèque de Contenu AAA Limitée

Les appareils haut de gamme coûtant plus de 1 000 EUR restent hors de portée de nombreux ménages en Europe du Sud, tandis que seulement 12 titres VR AAA ont été commercialisés en 2024, les éditeurs ayant réorienté leurs budgets vers les jeux à service en direct sur écran plat. Assassin's Creed Nexus VR d'Ubisoft n'a vendu que 180 000 unités lors de son premier mois, renforçant l'aversion au risque parmi les studios. La compatibilité ascendante fragmentée entre les générations de casques décourage davantage les premiers adoptants et freine la croissance du marché européen de la réalité virtuelle.

Problèmes de Mal des Transports et d'Ergonomie

Jusqu'à 40 % des nouveaux utilisateurs ressentent des nausées malgré des taux de rafraîchissement de 90 Hz, ce qui amène les développeurs à déployer une locomotion par téléportation qui dégrade l'immersion. Une masse de casque de 500 à 600 grammes provoque une fatigue cervicale après 45 minutes, tandis que la Loi Européenne sur l'Accessibilité oblige les fournisseurs à prendre en charge les utilisateurs souffrant de troubles de l'équilibre à partir de juin 2025. Le non-respect risque des amendes et réduit la base adressable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Les Plateformes de Contenu Accélèrent la Monétisation

Le matériel a dominé 52,8 % des revenus de 2024, mais les pôles de contenu à abonnement sont en voie d'atteindre un CAGR de 17,6 % qui augmentera leur part de la taille du marché européen de la réalité virtuelle. Horizon Worlds de Meta a commencé à partager les revenus avec les créateurs, imitant le succès sur écran plat de Roblox. Les licences logicielles d'Unity et d'Unreal ont ajouté une part dans les vingt pour cent intermédiaires, les studios européens ayant intensifié leurs pipelines de réalité mixte. Les services tels que l'intégration de systèmes ont progressé dans les faibles deux chiffres, Accenture intégrant la RV dans les transformations Industrie 4.0. Les marges matérielles se compriment à mesure que les fournisseurs subventionnent les casques, tandis que les plateformes perçoivent des commissions récurrentes de 30 % sur les boutiques et vendent des publicités dans l'expérience.

Les plateformes de contenu débloquent également de la valeur dans les marchés de langues plus petites. Le clonage vocal par IA réduit les dépenses de localisation de 90 %, permettant aux studios de niveau intermédiaire de s'adresser de manière rentable aux utilisateurs allemands, français, italiens et polonais. Viveport Infinity d'HTC a atteint 80 000 abonnés européens à 12,99 EUR par mois, prouvant l'appétit pour les bibliothèques à consommation illimitée. Au cours de la période de prévision, le pouvoir de marché migrera des fabricants d'appareils vers les opérateurs de plateformes qui agrègent créateurs, annonceurs et données, reconfigurant le cœur concurrentiel du marché européen de la réalité virtuelle.

Par Facteur de Forme des Appareils : Les Hybrides Lunettes Intelligentes Gagnent du Terrain en Entreprise

Les casques HMD autonomes représentaient 57,89 % des revenus en 2024, les unités Quest et Pico ayant remplacé leurs prédécesseurs reliés par câble. Les configurations reliées à un PC ont conservé des rôles de simulation de niche, tandis que les visionneuses sans écran ont perdu leur statut de nouveauté. Les salles CAVE ont persisté dans la conception automobile haut de gamme, et le système à six faces de Barco affichait une moyenne supérieure à 500 000 EUR par installation. La taille du marché européen de la réalité virtuelle pour les hybrides lunettes intelligentes devrait croître au taux le plus rapide, avec un CAGR de 16,98 %, portée par des pilotes logistiques chez DHL qui ont réduit les temps de préparation et d'emballage de 25 %.

Le SoC Snapdragon AR2 2024 de Qualcomm permet des lunettes de moins de 50 grammes avec une IA embarquée, poussant l'autonomie de la batterie à huit heures. Les équipes d'achat classent désormais le poids, la qualité du mode transparent et la compatibilité avec la gestion des appareils mobiles avant la résolution pure, signalant un changement structurel qui redirigera les dépenses de R&D vers des lunettes intelligentes de qualité entreprise.

Par Niveau d'Immersion : Le Semi-Immersif Progresse dans les Flux de Travail Collaboratifs

Les expériences entièrement immersives représentaient 62,7 % des dépenses de 2024, mais les modes de réalité mixte semi-immersifs progressent à un CAGR de 14,78 % à mesure que les équipes automobiles et architecturales exigent un contact visuel lors des revues virtuelles. Le studio munichois de BMW a mélangé des modèles en argile avec le mode transparent du Meta Quest Pro, réduisant le temps de prototypage d'un tiers. La part de marché européen de la réalité virtuelle pour les systèmes semi-immersifs s'élargira donc, d'autant plus que les directives ergonomiques ISO orientent les entreprises vers des solutions sensibles à l'environnement ambiant.

Les caméras en mode transparent, autrefois exclusives aux casques à 1 500 USD, sont désormais intégrées dans des appareils à 299 USD, démocratisant les flux de travail en réalité mixte. La vidéo à 360 degrés non immersive reste un outil marketing léger mais génère des revenus marginaux. La réglementation reste relativement souple, mais les primes d'assurance favorisent les déploiements semi-immersifs qui réduisent le risque de collision dans les espaces partagés, renforçant ainsi la demande en dehors du divertissement.

Par Canal de Distribution : La Vente au Détail Hors Ligne Répond aux Obstacles à l'Essai

Les portails en ligne ont capté 72,1 % des ventes de 2024 via Amazon et les offres groupées des opérateurs, mais la vente au détail hors ligne devrait croître à un CAGR de 15,12 % à mesure que les pods de démonstration atténuent les craintes de mal des transports. Meta a ouvert des zones d'essai permanentes pour Quest dans MediaMarkt et Fnac, convertissant jusqu'à 22 % des visiteurs en 30 jours. L'essayage sur rendez-vous uniquement du Vision Pro d'Apple illustre le modèle de boutique haut de gamme, bien que la disponibilité limitée du contenu ait freiné l'adoption.

Les acheteurs en entreprise exigent également une évaluation tactile dans les conditions de bruit et d'éclairage des usines. HTC et Varjo exploitent des showrooms européens où les équipes d'achat valident la souveraineté des données et la conformité aux protocoles de nettoyage. À mesure que les prix de vente moyens des casques baissent, le commerce de détail expérientiel imitera le cycle précoce des smartphones, ancrant la différenciation de marque et alimentant une croissance incrémentale pour le marché européen de la réalité virtuelle.

Par Gamme de Prix : Le Milieu de Gamme s'Élargit à Mesure que les Entreprises Standardisent

Les appareils d'entrée de gamme à moins de 400 EUR représentaient 49,88 % du chiffre d'affaires 2024, portés par les remises sur le Quest 3S. Les entreprises, cependant, privilégient les casques de milieu de gamme à 400–1 000 EUR car ils offrent un équilibre entre coût et fonctionnalités requises, notamment le suivi intégré et les API de gestion de flotte. Ce segment devrait croître à un taux de 15,34 % par an, renforçant les pôles d'achat en Allemagne et en France. Les configurations haut de gamme au-dessus de 1 000 EUR, comme le Varjo XR-4, restent essentielles dans la simulation de défense et médicale mais constituent une niche plus étroite.

L'offre groupée Vive Business d'HTC ajoute 200 EUR par unité par an pour le support, transformant les dépenses d'investissement en dépenses d'exploitation et lissant les cycles budgétaires. Le Vision Pro d'Apple manque d'intégrations CAO, limitant son attrait haut de gamme. Ainsi, le milieu de gamme devient la norme de facto pour les déploiements en entreprise à grande échelle, façonnant les futures économies d'échelle dans le marché européen de la réalité virtuelle.

Par Secteur d'Utilisation Final : L'Éducation et la Formation Progressent Grâce au Retour sur Investissement de la Simulation

Les jeux vidéo ont conservé une part de 46,23 % en 2024, mais les avantages quantifiables de la formation propulseront ce segment à un CAGR de 16,11 %. Les cliniciens de la cohorte VR Champions d'EIT Health ont réduit les erreurs chirurgicales de 30 %, convainquant les services de santé nationaux de financer des laboratoires de RV. L'industrie manufacturière utilise Microsoft Guides pour intégrer les opérateurs de ligne 24 % plus rapidement, tandis que les équipes logistiques utilisent des lunettes intelligentes pour augmenter le débit.

La santé, les médias et les applications industrielles contribuent chacun à des parts à un chiffre élevé, avec des réglementations telles que le Règlement de l'UE sur les Dispositifs Médicaux imposant des outils de compétence validés. Les essais en commerce de détail par IKEA et Zara illustrent des revenus émergents mais encore modestes. Parce que la simulation produit des améliorations mesurables des indicateurs clés de performance, les comités d'achat allouent des budgets plus importants malgré les vents contraires macroéconomiques, amplifiant la trajectoire non-jeux vidéo du marché européen de la réalité virtuelle.

Analyse Géographique

L'Allemagne a contribué à hauteur de 24,7 % des revenus de 2024, portée par la conception automobile, les subventions Industrie 4.0 et des dépenses de R&D importantes équivalant à 3,1 % du PIB. Les fournisseurs de casques adaptent la télémétrie conforme au RGPD qui permet aux fabricants d'enregistrer les performances de formation dans le cadre de clauses d'intérêt légitime. La pénurie de compétences en Allemagne incite davantage à la formation immersive.

L'Espagne est la géographie à la croissance la plus rapide, avec un CAGR de 15,4 % jusqu'en 2030, à mesure que les développeurs numérisent les sites de l'UNESCO et que les acteurs de l'immobilier adoptent les visites virtuelles, financées par les fonds de relance de l'UE. Immersium, basée à Barcelone, a levé 3 millions EUR pour reconstruire les monuments de Gaudí pour les hôtels et les compagnies de croisière, soulignant les synergies dans le tourisme. Les plans numériques nationaux prévoient également 4 milliards EUR pour les mises à niveau technologiques du secteur public, incluant des kiosques de RV dans les musées.

Le Royaume-Uni maintient une part élevée à deux chiffres grâce à la concentration de studios à Londres et à un allègement fiscal de 25 % sur les jeux vidéo, qui compense les fuites de talents liées au Brexit. La France tire parti des subventions du CNC et d'Orange Immersive Video pour développer le contenu en langue française à travers l'Europe et l'Afrique. L'Italie combine des vitrines virtuelles de mode de luxe avec des projets de numérisation culturelle, comme les archives du Musée du Vatican. Collectivement, les pays nordiques, les Pays-Bas, la Belgique et la Pologne apportent des forces de niche qui rivalisent avec celles des économies plus grandes dans la logistique, la défense et la propriété intellectuelle des jeux vidéo.

Paysage Concurrentiel

Meta a capté 77 % des expéditions mondiales de casques en 2024 et 84 % au quatrième trimestre, consolidant sa domination grâce à des prix inférieurs à 300 USD et des titres exclusifs. La division Reality Labs de l'entreprise a perdu plus de 70 milliards USD depuis 2021, mais le modèle de subvention continue d'élargir son écosystème publicitaire et de boutique d'applications. Les concurrents se tournent vers des niches d'entreprise : HTC propose des abonnements de gestion d'appareils, Varjo sert l'aérospatiale avec une fidélité de 60 pixels par degré, et Lynx offre un micrologiciel open source pour la localisation des données conforme au RGPD.

L'adaptateur PSVR2 de Sony a ouvert l'accès à SteamVR mais n'a pas réussi à enrayer le déclin des expéditions face à un catalogue exclusif limité. Le Vision Pro d'Apple à 4 350 USD a expédié 43 % d'unités en moins d'un trimestre à l'autre en Europe en raison d'un manque d'applications natives inférieures à 200, révélant les limites de son positionnement haut de gamme en informatique spatiale. Les entrants chinois tels que DPVR et XREAL affichent une croissance annuelle de 30 % en sous-cotant les acteurs établis tout en égalant les fonctionnalités de réalité mixte.

La différenciation technologique tourne désormais autour de l'IA. Les Codec Avatars de Meta génèrent une présence quasi photoréaliste à partir de selfies, tandis que les Azure Spatial Anchors de Microsoft permettent des annotations persistantes sur plusieurs appareils. Meta a déposé 147 brevets liés à la RV en Europe en 2024, principalement dans le suivi oculaire et le rendu fovéal, tandis que Qualcomm a déposé 63 brevets liés à la diffusion sans fil. Les fournisseurs qui alignent leurs feuilles de route sur la Loi Européenne sur l'Accessibilité obtiendront des avantages de conformité en tant que premiers entrants une fois que la réglementation sera applicable en juin 2025.

Leaders du Secteur de la RV en Europe

-

Meta Platforms, Inc. (Meta Quest)

-

Sony Interactive Entertainment LLC (PlayStation VR)

-

HTC Corporation

-

Apple Inc.

-

Varjo Technologies Oy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2024 : Meta a lancé le Quest 3S à 299 USD, expédiant 1,2 million d'unités dans le monde au quatrième trimestre, l'Europe représentant 30 % des volumes.

- Septembre 2024 : HTC a présenté le Vive Focus Vision à 1 229 EUR, ajoutant une batterie montée à l'arrière pour réduire la fatigue cervicale lors de la formation en entreprise.

- Juillet 2024 : Apple a lancé le Vision Pro au Royaume-Uni, en Allemagne et en France à 3 999 €, mais les expéditions ont chuté de 43 % d'un trimestre à l'autre.

- Juin 2024 : Sony a commercialisé un adaptateur PC pour le PSVR2, étendant la compatibilité aux titres SteamVR à 59,99 USD.

Portée du Rapport sur le Marché de la RV en Europe

Le rapport sur le marché de la réalité virtuelle en Europe est segmenté par offre (matériel, logiciel, services et plateformes de contenu), facteur de forme des appareils (casque HMD relié à un PC, casque HMD autonome, visionneuse sans écran, salle CAVE/immersive et hybride lunettes intelligentes), niveau d'immersion (non immersif, semi-immersif et entièrement immersif), canal de distribution (en ligne et hors ligne/vente au détail), gamme de prix (entrée de gamme [<400 EUR], milieu de gamme [400-1 000 EUR] et haut de gamme [>1 000 EUR]), secteur d'utilisation final (jeux vidéo, médias et divertissement, santé, éducation et formation, armée et défense, commerce de détail et commerce électronique, immobilier et architecture, automobile et transport, industrie manufacturière et industrielle, et autres secteurs d'utilisation final) et pays (Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Plateformes de Contenu |

| Casque HMD Relié à un PC |

| Casque HMD Autonome |

| Visionneuse sans Écran |

| Salle CAVE / Immersive |

| Hybride Lunettes Intelligentes |

| Non Immersif |

| Semi-Immersif |

| Entièrement Immersif |

| En Ligne |

| Hors Ligne / Vente au Détail |

| Entrée de Gamme (< 400 EUR) |

| Milieu de Gamme (400 - 1 000 EUR) |

| Haut de Gamme (> 1 000 EUR) |

| Jeux Vidéo |

| Médias et Divertissement |

| Santé |

| Éducation et Formation |

| Armée et Défense |

| Commerce de Détail et Commerce Électronique |

| Immobilier et Architecture |

| Automobile et Transport |

| Industrie Manufacturière et Industrielle |

| Autres Secteurs d'Utilisation Final |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par Offre | Matériel |

| Logiciel | |

| Services | |

| Plateformes de Contenu | |

| Par Facteur de Forme des Appareils | Casque HMD Relié à un PC |

| Casque HMD Autonome | |

| Visionneuse sans Écran | |

| Salle CAVE / Immersive | |

| Hybride Lunettes Intelligentes | |

| Par Niveau d'Immersion | Non Immersif |

| Semi-Immersif | |

| Entièrement Immersif | |

| Par Canal de Distribution | En Ligne |

| Hors Ligne / Vente au Détail | |

| Par Gamme de Prix | Entrée de Gamme (< 400 EUR) |

| Milieu de Gamme (400 - 1 000 EUR) | |

| Haut de Gamme (> 1 000 EUR) | |

| Par Secteur d'Utilisation Final | Jeux Vidéo |

| Médias et Divertissement | |

| Santé | |

| Éducation et Formation | |

| Armée et Défense | |

| Commerce de Détail et Commerce Électronique | |

| Immobilier et Architecture | |

| Automobile et Transport | |

| Industrie Manufacturière et Industrielle | |

| Autres Secteurs d'Utilisation Final | |

| Par Pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la réalité virtuelle en Europe en 2025 ?

La taille du marché de la réalité virtuelle en Europe est de 7,95 milliards USD en 2025.

Quel est le taux de croissance prévu pour les casques de RV en Europe ?

Les expéditions et les revenus devraient se développer à un CAGR de 14,43 % de 2025 à 2030.

Quel segment connaîtra la croissance la plus rapide jusqu'en 2030 ?

Les plateformes de contenu devraient afficher le CAGR le plus élevé de 17,6 % à mesure que les abonnements récurrents se développent.

Pourquoi l'Espagne est-elle la géographie à la croissance la plus rapide ?

Les subventions de relance de l'UE pour le tourisme du patrimoine et les visites virtuelles immobilières propulsent un CAGR de 15,4 %.

Comment l'adoption en entreprise se compare-t-elle aux jeux vidéo ?

La demande de formation et de simulation rivalise désormais avec les jeux vidéo grand public, notamment dans la santé et l'industrie manufacturière.

Quelles entreprises dominent le paysage des casques européens ?

Meta est en tête avec 77 % des expéditions, tandis que Sony, HTC, Pico et Apple se disputent des niches d'entreprise et des segments haut de gamme.

Dernière mise à jour de la page le: