Taille et part du marché de la réalité virtuelle immersive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.29 Milliards de dollars |

| Taille du Marché (2031) | 55.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réalité virtuelle immersive par Mordor Intelligence

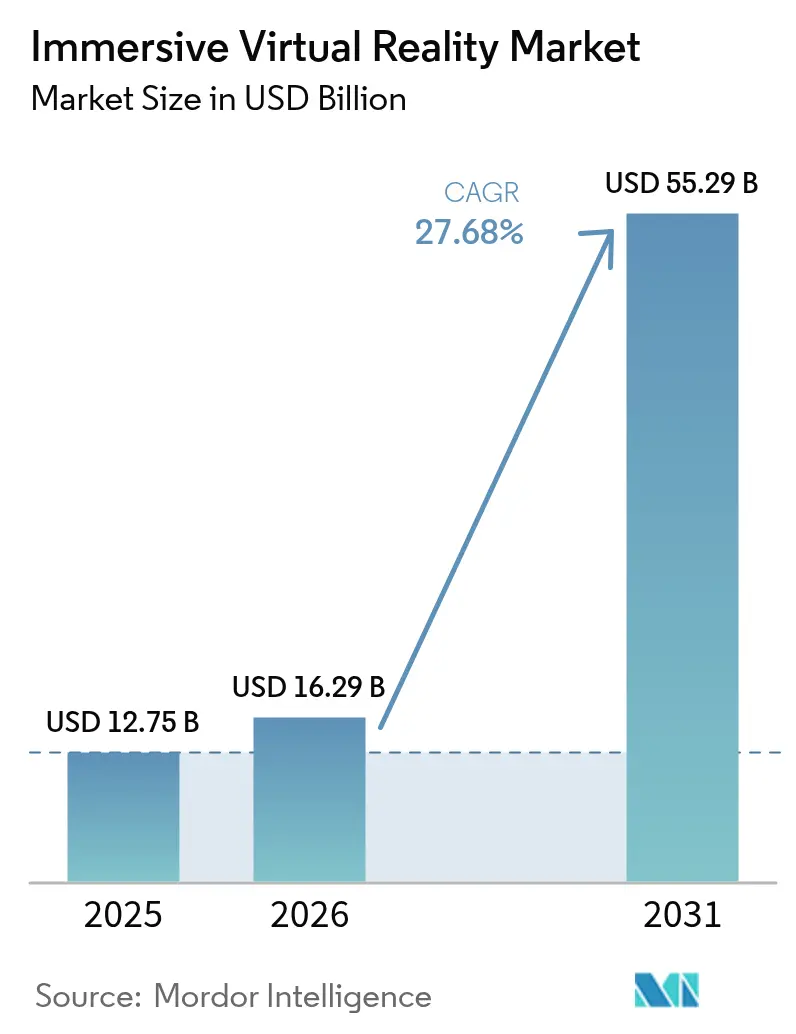

La taille du marché de la réalité virtuelle immersive devrait passer de 12,75 milliards USD en 2025 à 16,29 milliards USD en 2026 et devrait atteindre 55,29 milliards USD d'ici 2031 à un TCAC de 27,68 % sur la période 2026-2031.

La demande commerciale s'élargit à mesure que les entreprises passent des programmes pilotes aux déploiements à grande échelle, notamment dans la simulation de vol aérospatiale, la formation des pilotes de défense et les thérapies de santé réglementées. Les casques de réalité virtuelle restent le facteur de forme d'appareil dominant, mais les modèles autonomes s'accélèrent le plus rapidement, car les acheteurs valorisent les configurations sans fil qui suppriment les exigences en matière de PC ou de console. L'Amérique du Nord conserve le leadership en matière de dépenses, mais l'Asie-Pacifique croît plus rapidement grâce aux initiatives de normalisation du gouvernement chinois et à plus de 100 installations VR à grande échelle lancées en 2024. La dynamique est également évidente dans les indicateurs de retour sur investissement des entreprises : Walmart a réduit les temps de formation de 96 % et Boeing a réduit les instructions sur les processus de câblage de 75 %, confirmant des économies de coûts qui vont bien au-delà du divertissement. Les turbulences du côté de l'offre dans les semi-conducteurs et le quartz de haute pureté font monter les coûts des composants, bien que les avancées fournies par les logiciels, telles que la diffusion en nuage et le contenu adaptatif piloté par l'IA, contribuent à atténuer les frictions liées aux prix du matériel.

Principaux enseignements du rapport

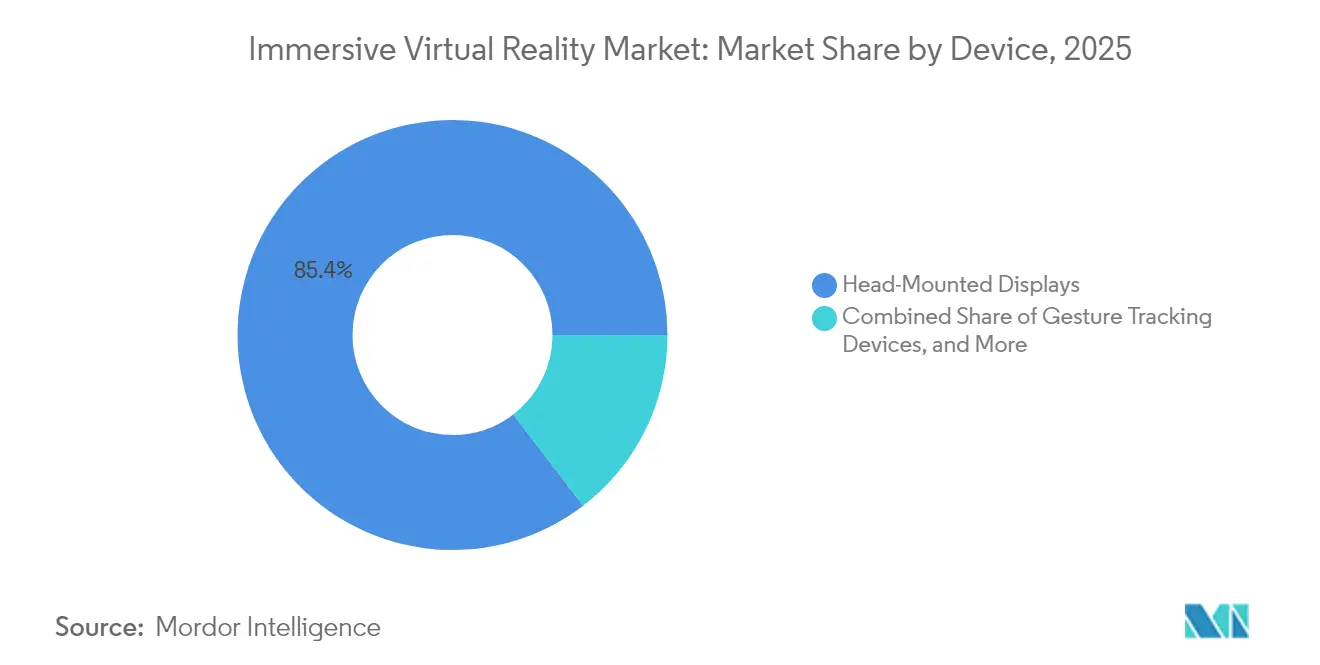

- Par appareil, les casques de réalité virtuelle ont capturé 85,40 % de la part du marché de la réalité virtuelle immersive en 2025, tandis que les casques autonomes devraient croître à un TCAC de 32,20 % d'ici 2031.

- Par secteur d'utilisation final, le divertissement et les jeux vidéo ont détenu une part de revenus de 45,55 % en 2025 ; les applications de santé sont positionnées pour se développer à un TCAC de 28,65 % jusqu'en 2031.

- Par composant, le matériel a détenu une part de revenus de 85,35 % en 2025 ; le composant logiciel est positionné pour se développer à un TCAC de 28,22 % jusqu'en 2031.

- Par type d'immersion, les systèmes entièrement immersifs ont commandé une part de 61,40 % en 2025 et devraient progresser à un TCAC de 30,55 % d'ici 2031.

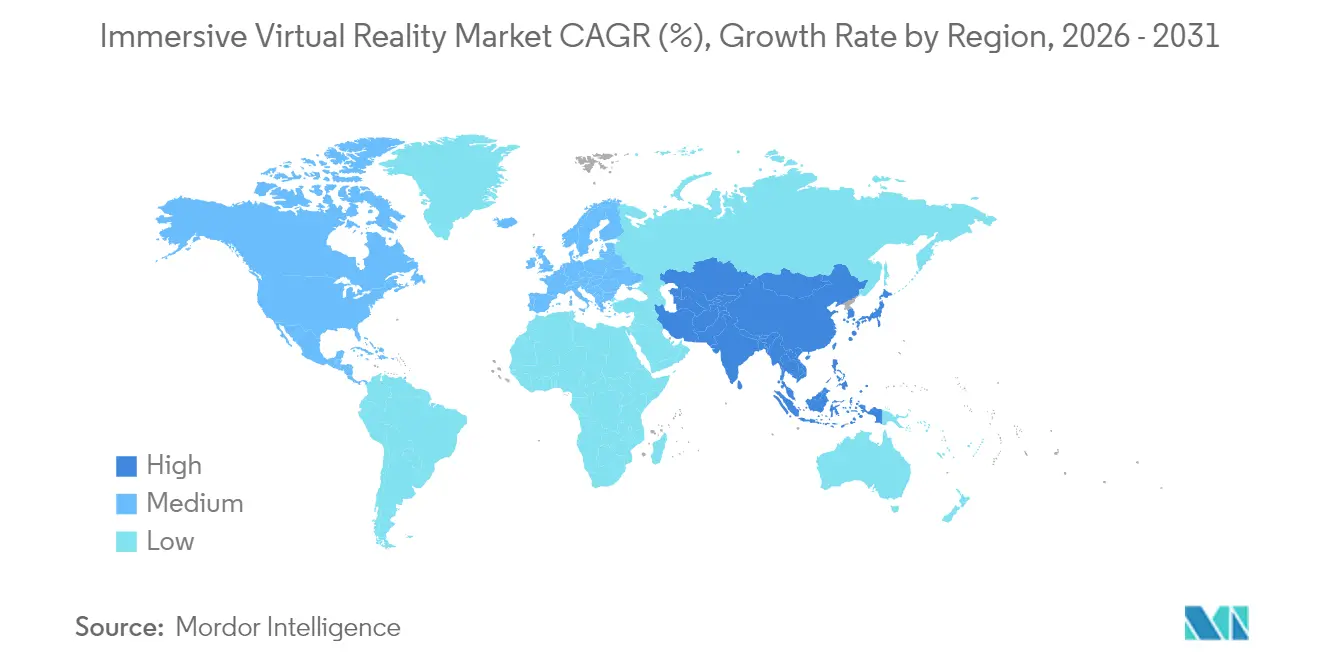

- Par géographie, l'Amérique du Nord représentait 37,60 % de la taille du marché de la réalité virtuelle immersive en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 31,85 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la réalité virtuelle immersive

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Utilisation de la VR dans la formation aérospatiale et de défense | +4.80% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption par les consommateurs via les casques de jeux vidéo | +6.20% | Mondial, dirigé par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Projets pilotes de thérapie de santé VR financés par les gouvernements | +3.50% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Plateformes métavers d'entreprise pour la collaboration à distance | +5.10% | Mondial, régions axées sur les entreprises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation de la VR dans la formation aérospatiale et de défense

Les agences de défense intègrent des simulateurs immersifs dans les programmes d'études fondamentaux. L'armée de l'air américaine a déployé 225 dispositifs VR dans le cadre de son initiative de transformation de la formation des pilotes, tandis que Mass Virtual a obtenu 67 millions USD de contrats connexes. Lockheed Martin et Red 6 ont intégré des superpositions de réalité augmentée pour l'avion d'entraînement TF-50, et Vrgineers a rejoint un accord tchèque pour étendre les capacités de simulation du F-35. L'alignement réglementaire progresse alors que la Federal Aviation Administration collabore avec Vertex Solutions et Varjo pour mettre à jour les normes des simulateurs de vol civils. Ces initiatives raccourcissent les cycles d'acquisition de compétences, réduisent les dépenses de carburant pour les vols réels et soutiennent une croissance soutenue du marché de la réalité virtuelle immersive. Les pipelines d'approvisionnement continus en Europe et en Asie renforcent les perspectives à moyen terme.

Adoption par les consommateurs via les casques de jeux vidéo

Les expéditions mondiales de casques VR ont atteint 9,6 millions d'unités en 2024, Meta détenant 73 % de part de marché et le Vision Pro d'Apple sécurisant une niche premium de 5 % malgré un prix de 3 499 USD. Les casques autonomes se développent à un TCAC de 33,20 % à mesure que les acheteurs privilégient une utilisation sans câble, mais les lancements à prix réduit tels que le Quest 3S n'ont pas entièrement compensé la faiblesse de la saison des fêtes, suggérant que l'étendue du contenu est aussi vitale que le prix. Les droits de douane de 105 % de la Chine sur le matériel étranger et les pénuries régionales de GPU risquent de faire monter les prix de détail, mais les expériences VR à grande échelle basées sur des lieux, financées par les autorités locales, continuent d'attirer de nouveaux utilisateurs, soutenant la croissance des unités à court terme. Le déploiement accéléré de la 5G et le rendu en nuage abaisseront davantage les barrières de performance, maintenant la dynamique du marché de la réalité virtuelle immersive.

Projets pilotes de thérapie de santé VR financés par les gouvernements

Les régulateurs approuvent les allégations d'efficacité clinique. L'autorisation de la FDA pour la thérapie analgésique RelieVRx et le logiciel de biofeedback DeepWell DTx ont validé les traitements immersifs pour la douleur, le stress et l'hypertension. Click Therapeutics a obtenu l'autorisation pour un traitement numérique de la dépression, et le Service national de santé du Royaume-Uni a approuvé gameChange pour le répit psychotique, ouvrant des canaux de remboursement qui réduisent le risque d'adoption hospitalière[3]Service national de santé du Royaume-Uni, "Orientations sur la thérapie VR gameChange," nhs.uk. Des chirurgiens américains de l'UC San Diego et du Cedars-Sinai ont introduit la prise en charge du Vision Pro pour améliorer la visualisation peropératoire, tandis que les assureurs évaluent des modèles de paiement basés sur les résultats. Ces jalons élargissent les cas d'utilisation adressables, renforçant le potentiel à long terme du marché de la réalité virtuelle immersive.

Plateformes métavers d'entreprise pour la collaboration à distance

L'intégration de Microsoft Mesh avec les casques Meta Quest fournit des avatars réalistes et un son spatial qui comblent les lacunes du travail d'équipe à distance. Walmart a étendu la formation VR à 2,2 millions d'associés, réduisant le temps de formation de huit heures à quinze minutes et libérant les formateurs pour des tâches à plus haute valeur ajoutée. Les modules de processus de câblage de Boeing ont réduit l'intégration des ingénieurs de 75 % et diminué les coûts de reprise, tandis que Lufthansa a utilisé la réalité mixte dans la formation du personnel de cabine, économisant 80 % par rapport aux sessions de simulateur conventionnelles. Des outils d'analyse tels qu'ArborXR Insights intègrent les données de performance dans les systèmes de gestion de l'apprentissage, améliorant la mesure du retour sur investissement et renforçant l'appétit des entreprises pour les solutions immersives.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût total de possession élevé des équipements multisensoriels | -3.20% | Mondial, en particulier les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Rareté du contenu et fragmentation de l'écosystème | -2.80% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé des équipements multisensoriels

La nomenclature du Vision Pro d'Apple s'élève à 1 542 USD, les écrans micro-OLED représentant à eux seuls 35 % du coût, soulignant comment l'optique sophistiquée fait monter les prix de détail. L'ouragan Helene a endommagé les mines de quartz de Caroline du Nord qui fournissent jusqu'à 90 % du quartz de haute pureté mondial, essentiel pour la photolithographie des semi-conducteurs, faisant monter les prix des composants. Les droits de douane dépassant 100 % sur les casques fabriqués en Chine, ainsi que les pénuries de GPU après les perturbations sismiques de TSMC, augmentent les dépenses d'acquisition des consommateurs et des entreprises. Les usines américaines fonctionnent à des coûts d'exploitation 35 % supérieurs à ceux de leurs homologues asiatiques, limitant le soulagement des prix intérieurs. Les entreprises répondent par des contrats d'achat en vrac pour sécuriser l'approvisionnement, mais le choc des prix à court terme réduit l'adoption dans les régions sensibles aux prix et tempère la trajectoire du marché de la réalité virtuelle immersive.

Rareté du contenu et fragmentation de l'écosystème

Une bibliothèque restreinte d'applications de qualité entreprise et conformes aux réglementations limite la fréquence d'utilisation quotidienne. Les téléchargements d'applications de vacances de Meta Quest ont chuté de 27 % d'une année sur l'autre malgré des prix matériels plus bas, illustrant que le prix ne peut pas compenser les lacunes de contenu. Les développeurs de santé naviguent dans des essais FDA de 18 à 24 mois, ralentissant les déploiements et limitant l'étendue du catalogue thérapeutique[2]Frontiers in Virtual Reality, "Voies réglementaires pour le contenu VR médical," frontiersin.org. Les entreprises font face à des compromis multiplateformes entre Unity, Unreal Engine et des SDK propriétaires qui gonflent les budgets de développement et fragmentent les bases d'utilisateurs. Les projets de propriété intellectuelle culturelle financés par l'État chinois répondent partiellement aux pénuries, mais produisent souvent des expériences homogènes qui entravent la différenciation. La monétisation reste largement un achat unique, mettant à l'épreuve l'économie durable des studios et limitant la croissance à moyen terme du marché de la réalité virtuelle immersive.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par appareil : les casques autonomes élargissent l'attrait sans fil

La taille du marché de la réalité virtuelle immersive pour les casques de réalité virtuelle était dominante en 2025, le facteur de forme ayant sécurisé une part de revenus de 85,40 %. Les variantes autonomes sont prêtes pour la montée la plus rapide, progressant à un TCAC projeté de 32,20 % d'ici 2031, les acheteurs se tournant vers une utilisation sans fil qui accélère la configuration initiale. La gamme Quest de Meta continue de détenir 73 % de la part des expéditions, mais le Quest 3S à 299 USD n'a pas réussi à stimuler la demande des fêtes, soulignant le contenu plutôt que le prix comme facteur limitant. Les équipements filaires perdent la faveur à mesure que la diffusion sans fil réduit la latence, tandis que les visionneuses à base de smartphones reculent car le matériel dédié est plus abordable et plus performant.

Les accessoires de suivi gestuel et les gants haptiques gagnent du terrain dans les programmes de formation en entreprise qui nécessitent une articulation précise des mains. Les dépôts de brevets de Meta, Sony et Microsoft autour du retour tactile élèvent l'immersion des utilisateurs, bien que les combinaisons corps entier restent de niche en raison de coûts plus élevés et de la complexité du nettoyage. Les caméras VR se vendent aux opérateurs de divertissement basé sur des lieux en Chine qui ont lancé plus de 100 sites en 2024, enrichissant la capture de contenu local. Les pénuries de composants liées aux perturbations des mines de quartz peuvent augmenter la nomenclature dans toutes les classes d'appareils, mais les avancées dans le rendement des écrans et la densité des batteries devraient modérer l'escalade des coûts après 2026, soutenant une pénétration plus large des appareils sur le marché de la réalité virtuelle immersive.

Par secteur d'utilisation final : la santé progresse grâce aux vents favorables réglementaires

Le divertissement et les jeux vidéo ont conservé une part de 45,55 % de la taille du marché de la réalité virtuelle immersive en 2025, les titres à succès et les événements d'esports ancrant les dépenses des consommateurs. La santé, cependant, suit l'ascension la plus forte, estimée à un TCAC de 28,65 % jusqu'en 2031 grâce aux approbations de la FDA et du marquage CE qui ouvrent des voies de remboursement. Les autorisations de RelieVRx et DeepWell DTx introduisent du contenu thérapeutique dans la gestion de la douleur et la santé mentale, faisant passer le segment du territoire expérimental au territoire de prescription.

La défense et l'aérospatiale continuent d'acquérir de grandes flottes de simulateurs, comme en témoignent les 225 unités de formation de l'armée de l'air américaine déjà déployées, tandis que les prestataires d'éducation rejoignent l'avant-garde alors que Walmart, Boeing et Bank of America quantifient des gains de productivité à deux chiffres. Des entreprises automobiles comme Lufthansa et CAE appliquent la réalité mixte aux guides d'équipage et à la familiarisation avec le cockpit, et les studios d'architecture exploitent les visites holographiques pour identifier les défauts de conception tôt. L'engagement dans le commerce de détail reste exploratoire, freiné par les coûts de contenu et les préoccupations d'hygiène des casques. Les grands acteurs de la fabrication et de l'énergie tels que BP déploient des modules de sécurité, démontrant comment l'effet de validation de la santé se répand dans les secteurs adjacents, ce qui amplifie la dynamique de croissance du marché de la réalité virtuelle immersive.

Par composant : le logiciel dépasse la maturité du matériel

Le matériel commande toujours 85,35 % des revenus en 2025, mais le logiciel se développe à un TCAC de 28,22 % à mesure que les entreprises redirigent leurs budgets vers des applications personnalisées et des tableaux de bord d'analyse. La nomenclature de 1 542 USD du Vision Pro d'Apple met en évidence l'intensité capitalistique requise pour les piles micro-OLED et de capteurs, expliquant pourquoi les fournisseurs s'efforcent de réduire les prix de l'optique. Samsung est entré dans la mêlée fin 2024 avec un appareil alimenté par Snapdragon XR2+ Gen 2, mais a plafonné les volumes de première série à 300 000 unités en raison de contraintes d'approvisionnement.

Les fournisseurs de logiciels bénéficient de frais de licence récurrents et de cycles de publication plus rapides non entravés par les stocks physiques. Les plateformes de gestion des appareils telles qu'ArborXR supervisent plus de 3 000 déploiements en entreprise, simplifiant les mises à jour de flotte et les rapports de conformité. La diffusion rendue en nuage construit un paradigme de client léger qui transfère la charge de calcul vers la périphérie, aidant les acheteurs à différer les mises à niveau des casques. L'IA accélère la production de contenu grâce à la construction de mondes procéduraux et aux scripts d'apprentissage adaptatif. Les revenus des services évoluent en parallèle, couvrant l'intégration des systèmes et la validation réglementaire. À mesure que les pénuries de matériel s'atténuent après 2026, une croissance équilibrée entre les composants devrait renforcer le marché de la réalité virtuelle immersive.

Par type d'immersion : les formats entièrement immersifs maintiennent leur avance

Les environnements entièrement immersifs représentaient 61,40 % des revenus de 2025 et devraient progresser à un TCAC de 30,55 % à mesure que les organisations privilégient l'isolation sensorielle totale pour la simulation à haut risque et la concentration thérapeutique. Les pilotes militaires s'appuient sur des écrans panoramiques et des plateformes de mouvement qui reproduisent les repères de force G, tandis que la thérapie contre la douleur approuvée par la FDA dépend d'une immersion visuelle ininterrompue pour moduler les voies neuronales.

Les solutions semi-immersives séduisent la formation industrielle où une certaine conscience du monde réel est requise pour la sécurité, mais leur part se stabilise à mesure que les coûts matériels baissent et que l'immersion totale devient abordable. La VR de bureau non immersive est en déclin à mesure que les utilisateurs migrent vers des options à casque avec des repères de présence plus riches. Les parcs culturels chinois présentent des arcs narratifs entièrement immersifs mêlant odeurs, haptiques et capture volumétrique, encourageant un engagement prolongé. La prédiction de mouvement améliorée par l'IA réduit le mal des transports virtuel, répondant à un obstacle d'adoption persistant. L'inflation des coûts affecte toujours plus fortement les systèmes entièrement immersifs en raison des équipements multi-écrans, mais les conceptions modulaires et le déchargement en nuage devraient réduire l'écart, maintenant le leadership du marché de la réalité virtuelle immersive.

Analyse géographique

L'Amérique du Nord a continué de dominer le marché de la réalité virtuelle immersive avec une part de revenus de 37,60 % en 2025, soutenue par des dépenses de défense substantielles et une adoption précoce par les entreprises. Les entreprises américaines bénéficient de budgets importants pour la formation des pilotes et de pipelines de remboursement dans le domaine de la santé, bien que des coûts de fabrication de semi-conducteurs plus élevés fassent monter les prix du matériel par rapport aux concurrents asiatiques. La région exploite l'infrastructure en nuage et le déploiement de la 5G pour piloter des solutions de rendu à distance qui pourraient compenser les obstacles liés aux coûts des appareils. Les programmes de formation en entreprise chez Walmart, Boeing et Bank of America fournissent des preuves nationales, renforçant l'attention des fournisseurs sur les clients nord-américains.

L'Asie-Pacifique a enregistré le TCAC régional le plus élevé à 31,85 %, propulsée par le cadre politique structuré du métavers de la Chine et plus de 100 installations VR à grande échelle mises en service en 2024. Le ministère de l'Industrie et des Technologies de l'Information a formé un comité de normalisation qui aligne les protocoles des appareils, tandis que l'Administration nationale du film a encouragé les déploiements de cinémas VR. IDC prévoit que les dépenses régionales en réalité augmentée et réalité virtuelle dépasseront 10,5 milliards USD d'ici 2029, soit 26,5 % des dépenses mondiales. Le Japon et la Corée du Sud ajoutent de l'élan grâce à des subventions gouvernementales pour l'éducation et les projets pilotes de fabrication intelligente, et le vivier de développeurs rentables de l'Inde accélère la création de contenu localisé. La proximité des chaînes d'approvisionnement en composants contribue à atténuer les retards de fret, bien que les risques de catastrophes naturelles tels que le séisme de TSMC et les perturbations de quartz dues aux typhons restent des préoccupations opérationnelles.

L'Europe occupe une position stratégique intermédiaire, soutenue par la feuille de route sur les mondes virtuels de la Commission européenne et le réseau XR-Interaction de l'Allemagne regroupant 60 entreprises bénéficiant d'un financement public pluriannuel. La Coalition industrielle de réalité virtuelle et augmentée prévoit 860 000 nouveaux emplois européens d'ici 2025, signalant une volonté politique de concurrencer les écosystèmes américains et chinois. La London School of Economics défend un « Airbus du métavers » pour mutualiser l'expertise industrielle, tandis que des entreprises telles que BMW, IKEA et Bosch expérimentent des jumeaux numériques interopérables. Les fluctuations monétaires et des règles de confidentialité plus strictes peuvent ralentir l'adoption par les consommateurs, mais la collaboration transfrontalière sur les normes et l'éthique renforce la compétitivité régionale à long terme, soutenant la contribution européenne au marché de la réalité virtuelle immersive.

Paysage réglementaire

L'environnement réglementaire de la RV immersive est de plus en plus façonné par des normes formelles et une gouvernance de l'IA plutôt que par des orientations volontaires. En 2024, la norme ISO/IEC 5927:2024 a ajouté des recommandations de sécurité pour l'utilisation de la RA/RV (y compris la vection et l'immersion sécurisée), tandis que la norme ISO 9241-820:2024 a renforcé les exigences d'ergonomie et d'interaction homme-système pour les environnements immersifs, ce qui affecte les achats et les contrôles de risques pour les déploiements en entreprise.

Les réglementations nationales et régionales se durcissent également autour de la création de contenu immersif et de la transparence. La Chine a publié la norme GB/T 44465-2024 le 2024-08-23 pour préciser les processus de production de contenu RV/RA (en vigueur à partir du 2025-03-01) et a publié la norme DY/Z 14.1-2026 (en vigueur à partir du 2026-01-29) concernant les exigences techniques et la gestion de la sécurité des films de réalité virtuelle. En Europe, la loi de l'UE sur l'IA (règlement (UE) 2024/1689) ajoute des obligations de transparence en vertu de l'article 50 pour certains systèmes d'IA utilisés pour générer ou manipuler du contenu dans des contextes immersifs, avec une application intégrale à compter du 2026-08-02, augmentant les besoins de conformité pour les plateformes de RV utilisant la génération de contenu pilotée par l'IA et les systèmes d'avatars.

Analyse de la chaîne de valeur

La chaîne de valeur de la RV immersive couvre l'approvisionnement en composants (optique, écrans, capteurs, puces), l'assemblage des équipementiers d'appareils (casques et périphériques), ainsi que le contenu et les outils logiciels (moteurs de jeu, SDK, gestion des appareils, analytique). Elle comprend également la distribution (vente au détail grand public, vente directe aux entreprises, intégrateurs) et les services (intégration de systèmes, création de contenu de formation et validation réglementaire dans le domaine de la santé). Les coûts matériels restent concentrés sur l'optique avancée et le calcul, tandis que les logiciels et services captent davantage de valeur grâce aux licences récurrentes, à la gestion de flotte et à l'intégration des flux de travail dans des environnements réglementés et critiques pour la sécurité.

Les partenariats relient de plus en plus les liens adjacents pour réduire les frictions et évoluer plus rapidement. En janvier 2025, KION s'est associé à NVIDIA et Accenture pour appliquer des jumeaux numériques et des robots dotés d'IA physique aux opérations d'entrepôt, positionnant la simulation et les jumeaux numériques comme des intrants amont alimentant les flux de formation et opérationnels XR en aval. En mars 2025, Innoactive a démontré le streaming XR sur Apple Vision Pro et Meta Quest 3 en utilisant NVIDIA Omniverse et OpenUSD, ce qui souligne le rôle croissant des pipelines cloud et de streaming dans le découplage de la qualité de l'expérience des contraintes des appareils locaux. En avril 2026, Unity a prolongé un partenariat pluriannuel avec Meta, renforçant l'alignement moteur-plateforme pour les outils de développement et la distribution, et en février 2026, Virtuix a rejoint le programme Made for Meta pour certifier la compatibilité des périphériques, reflétant comment les programmes de plateforme façonnent les écosystèmes d'accessoires et les voies de mise sur le marché.

Paysage concurrentiel

La concentration du marché est modérée, les leaders technologiques mondiaux détenant une part significative, tandis que des entreprises spécialisées se taillent des niches verticales. Meta commande environ 73 % des expéditions de casques grâce à sa gamme Quest, mais Reality Labs continue d'afficher de lourdes pertes opérationnelles, dépassant 58 milliards USD cumulativement depuis 2020. Le Vision Pro d'Apple a capturé 5 % de part en quelques mois, validant une orientation premium vers la productivité et la santé malgré son prix de détail élevé[1]Apple Inc., "Présentation du Vision Pro," apple.com. Sony maintient une présence de 9 % grâce au PlayStation VR2 ; cependant, le volume des expéditions a baissé de 25 % en 2024, les consommateurs recherchant des cas d'utilisation plus larges au-delà des jeux vidéo.

Les partenariats stratégiques soulignent la valeur pour les entreprises. Microsoft et Meta co-développent des avatars de lieu de travail via Mesh, tandis que les intégrateurs de défense Lockheed Martin et Red 6 intègrent des superpositions de réalité augmentée dans les avions d'entraînement pour l'armée de l'air et la marine américaines. Vrgineers collabore sur des simulateurs F-35, et Vertex Solutions soutient les mises à jour des normes de la FAA, cimentant l'influence de la défense et de l'aviation sur les feuilles de route des fonctionnalités. RelieVRx et DeepWell DTx illustrent la verticalisation médicale, obtenant une autorisation réglementaire pour les thérapies contre la douleur et la santé mentale que peu de fournisseurs de plateformes générales poursuivent.

Les fusions et acquisitions laissent entrevoir une consolidation : Google a acheté une partie de l'unité XR de HTC pour 250 millions USD afin de renforcer Android XR, et Infinite Reality a acquis Landvault et The Drone Racing League dans des transactions totalisant 700 millions USD pour développer le divertissement dans le métavers. Samsung, Qualcomm et les partenaires de fonderie de Qualcomm font progresser les feuilles de route des jeux de puces qui optimisent l'inférence IA sur l'appareil, réduisant la dépendance aux GPU discrets et abaissant la nomenclature. La fragilité de la chaîne d'approvisionnement reste un point de douleur commun, car les pannes des mines de quartz et les escalades tarifaires posent des risques pour l'écosystème des prix, mais encouragent également la diversification régionale. Dans l'ensemble, le positionnement concurrentiel est fluide, mais la R&D soutenue et le soutien politique sont susceptibles de préserver un paysage équilibré pour le marché de la réalité virtuelle immersive.

Leaders du secteur de la réalité virtuelle immersive

Carl Zeiss AG

Sony Corporation

EON Reality

Avegant Corporation

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La formation en entreprise et l'habilitation sur le terrain constituent un espace blanc majeur où la RV immersive passe de salles de simulation fixes à des programmes portables basés sur des casques, sur les sites de travail et pour les effectifs distribués. En mars 2026, John Deere a présenté un système de formation en réalité étendue destiné à la formation des opérateurs, des concessionnaires et des clients sur les équipements lourds, ce qui montre une expansion au-delà de l'aviation, de la défense et du commerce de détail vers des flux de travail liés aux équipements industriels qui bénéficient d'une pratique répétable, à faible risque, et d'un enseignement standardisé.

Les expériences immersives basées sur la localisation et les installations de marque continuent d'élargir l'audience adressable tout en créant des voies supplémentaires de monétisation de contenu et des opportunités de partenariat local. En mars 2026, VIVERSE (HTC) a lancé une expérience de RV en déplacement libre à l'intérieur du château d'Osaka, indiquant un investissement continu dans des formats à forte fréquentation, basés sur des lieux. Les installations publiques à grande échelle favorisent également des temps de présence plus longs et de nouveaux canaux de marketing et de tourisme, notamment l'ouverture par Alibaba d'une installation interactive alimentée par l'IA et le cloud à Milan en février 2026, liée aux Jeux d'hiver de Milano Cortina 2026. Du côté de la gouvernance, la proposition de loi américaine sur le leadership dans la technologie immersive de 2025 (H.R. 2321/S. 1106) met en évidence l'attention portée par les politiques à la coordination interagences et à la compétitivité, ouvrant la voie à des cadres plus clairs pouvant réduire l'incertitude autour des normes, de la sécurité et du déploiement responsable.

Développements récents du secteur

- Juin 2026 : Carl Zeiss Meditec AG a annoncé une collaboration stratégique avec Envision Health Technologies pour faire progresser les soins du glaucome grâce à la réalité virtuelle ludique pour les tests de fonction visuelle. Cette collaboration élargit l'utilisation de la RV dans les flux de travail cliniques réglementés, en reliant les expériences immersives aux parcours diagnostiques et à la prestation de soins spécialisés.

- Décembre 2025 : EON Reality a introduit un cadre d'infrastructure nationale d'IA spatiale qui relie les centres d'IA spatiale à des technologies telles que les écrans spatiaux Sony, les laboratoires de RV et les balises holographiques. L'initiative décrit des modèles de déploiement multi-sites capables d'accélérer les achats du secteur privé et public en regroupant matériel, logiciel et contenu de formation dans une approche d'infrastructure intégrée.

- Avril 2025 : Sony Electronics a publié la version 2.5.0 du SDK pour ses écrans à réalité spatiale (ELF-SR1 et ELF-SR2), ajoutant des améliorations telles qu'un support OpenXR renforcé pour améliorer la compatibilité pour les développeurs d'applications. Les outils alignés sur les normes réduisent les frictions de développement et favorisent des pipelines de contenu multiplateformes pouvant étendre les cas d'usage immersifs au-delà du jeu.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la réalité virtuelle immersive est défini comme les revenus générés par des expériences de RV qui placent l'utilisateur dans un environnement simulé grâce à du matériel de RV, à des logiciels de support et à des services associés, pour les usages grand public et professionnels.

Exclusions du périmètre : nous ne comptons pas les solutions de réalité augmentée ou de réalité mixte, et nous excluons également les technologies d'affichage non-RV qui ne créent pas d'expérience immersive à suivi de tête.

Aperçu de la segmentation

- Par appareil

- Casques de réalité virtuelle (HMD)

- Casques autonomes

- Casques filaires

- Casques à base de smartphone

- Dispositifs de suivi gestuel

- Gants haptiques

- Contrôleurs de mouvement

- Combinaisons corps entier

- Dispositifs de retour haptique

- Caméras VR

- Casques de réalité virtuelle (HMD)

- Par secteur d'utilisation final

- Divertissement et jeux vidéo

- Aérospatiale et défense

- Santé

- Chirurgie et formation médicale

- Thérapie de réadaptation

- Santé mentale et gestion de la douleur

- Éducation et formation

- Automobile et transport

- Architecture, ingénierie et construction

- Commerce de détail et commerce électronique

- Autres secteurs

- Par composant

- Matériel

- Logiciel

- Services

- Par type d'immersion

- Entièrement immersif

- Semi-immersif

- Non immersif

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle des signaux de demande, des signaux d'offre et de l'orientation des prix, avant la modélisation des totaux. Nous avons principalement référencé des sources publiques telles que l'Union internationale des télécommunications (connectivité et disponibilité des appareils), la Banque mondiale (indicateurs macroéconomiques), les jeux de données de l'OCDE (indicateurs de l'économie numérique), et des agences statistiques nationales, notamment le Bureau of Labor Statistics américain (contexte des salaires et des coûts). Nous avons également examiné des publications sur les normes et la sécurité disponibles sur des portails réglementaires ouverts.

Pour maintenir le modèle ancré dans la réalité du secteur, nous avons examiné les dépôts des entreprises et les présentations aux investisseurs, la documentation des développeurs et des organismes de normalisation, ainsi que la couverture médiatique fiable des lancements de casques et des évolutions de l'écosystème de contenu. Le cas échéant, des abonnements payants axés sur les données financières et l'intelligence des entreprises, les actualités et données financières, ainsi que les bases de données de brevets ont été utilisés pour vérifier les calendriers, les feuilles de route produit et le rythme de commercialisation. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce que la recherche documentaire ne peut pas montrer clairement, comme le calendrier d'adoption, l'orientation du prix de vente moyen, et la répartition des revenus entre le matériel, les logiciels et les services au cours des cycles d'achat réels. Nous avons échangé avec un mélange de participants de l'écosystème des appareils, de parties prenantes des logiciels et du contenu, et d'acheteurs en entreprise, puis avons vérifié la cohérence entre l'APAC, l'EMEA et les Amériques pour réduire le biais lié à une seule région.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 28% | Cadres dirigeants : 13% | APAC : 48% |

| Niveau intermédiaire : 56% | Responsables fonctionnels/d'unité : 32% | EMEA : 32% |

| Acteurs plus modestes : 16% | Managers : 55% | Amériques : 20% |

Dimensionnement et prévisions du marché

Le modèle central utilise une approche descendante où les signaux d'expéditions d'appareils et de parc installé sont reconstitués par région, puis traduits en valeur marchande à l'aide des taux d'adoption par cas d'usage et des prix de vente moyens combinés entre casques et logiciels/services de support. Pour garder les totaux réalistes, nous avons utilisé des vérifications ascendantes sélectives comme références croisées, notamment l'échantillonnage des prix moyens des casques, la cartographie des nombres typiques de postes en entreprise pour les déploiements de formation, et le test d'une consolidation fournisseurs et canaux dans quelques pays à forte visibilité.

Les intrants ont été sélectionnés parce qu'ils sont mesurables et peuvent être actualisés régulièrement. Cela inclut la dynamique des expéditions de casques, les cycles de remplacement du parc installé, les tendances de monétisation du contenu et des applications, l'intensité des dépenses de formation en entreprise, et la disponibilité de la connectivité, car celle-ci affecte les heures d'utilisation de la RV et la qualité du contenu. Les prévisions ont été élaborées à l'aide d'analyses de scénarios, où des moteurs clés tels que l'érosion des prix de vente moyens, la pénétration en entreprise et les cycles de renouvellement grand public sont ajustés, puis alignés sur les attentes des personnes interrogées pour les prochaines années. Lorsqu'un point de données au niveau national manquait, nous avons utilisé des indicateurs de substitution tels que la pénétration des smartphones et des PC, les dépenses de jeu et l'adoption de la formation numérique en entreprise, puis les avons ajustés après des appels de validation régionaux.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que le calendrier des principaux lancements d'appareils, les évolutions tarifaires dans les principales gammes de casques, et les évolutions macroéconomiques de la demande reflétées dans les dépenses d'électronique grand public et d'informatique d'entreprise. En cas d'écarts, nous les examinons par des contre-vérifications des hypothèses, puis un autre analyste revérifie les calculs afin que les erreurs de calcul et les courbes d'adoption trop optimistes puissent être détectées avant validation finale.

Le modèle est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont déclenchées lorsqu'un événement significatif modifie les équations du marché, comme une forte réinitialisation des prix de vente moyens, une perturbation de l'offre ou un changement de palier dans le déploiement en entreprise. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus actuelle possible.

Dimensionnement du marché de la réalité virtuelle immersive par Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs de marché publiées pour la réalité virtuelle immersive peuvent sembler très éloignées les unes des autres, car chaque éditeur trace différemment la limite de ce qui compte comme immersif, et ils varient également sur les flux de revenus considérés comme faisant partie du marché. Les différences proviennent également de l'année de référence utilisée, de la manière dont la conversion des devises est gérée, et du fait que les estimations soient actualisées ou non après des changements majeurs de casques et de plateformes.

Un facteur commun d'écart sur ce marché est de savoir si la RV non immersive, les dépenses adjacentes en RA et les catégories technologiques immersives au sens large sont regroupées dans le même chiffre, ce qui peut gonfler les totaux sans lien clair avec l'utilisation pilotée par les casques. Un autre facteur est la logique des prix de vente moyens, où certains modèles maintiennent les prix stables ou appliquent des baisses de prix agressives sans vérifier la réalité des canaux, et où les prévisions divergent ensuite davantage lorsque l'adoption est supposée s'accélérer uniformément entre les régions.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 16,29 milliards USD (2026) | |

| Éditeur du secteur A | 20,20 milliards USD (2024) | Utilise une année de référence antérieure et peut mélanger des ensembles de revenus d'appareils et de cas d'usage plus larges, où la définition de l'immersif peut inclure des catégories de technologies non immersives et un ensemble plus large d'usages finaux, ce qui augmente la valeur de départ. |

| Portail de recherche B | 15,72 milliards USD (2025) | Les prévisions à long terme peuvent diluer les effets de cycle à court terme, et le modèle s'appuie généralement sur des hypothèses de croissance plus lentes avec une visibilité limitée sur les cycles de remplacement des casques et les vérifications de monétisation logicielle entre les régions. |

L'écart s'explique principalement par ce qui est comptabilisé comme RV immersive et par la manière dont les prix et l'adoption sont mis à jour après les cycles de produits, ce qui explique pourquoi le modèle reste lié au parc installé de casques, au calendrier de remplacement et aux vérifications des prix de vente moyens combinés avant que les totaux ne soient finalisés par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la réalité virtuelle immersive ?

Le marché est évalué à 16,29 milliards USD en 2026 et devrait atteindre 55,29 milliards USD d'ici 2031, avec un TCAC de 27,68 %.

Quelle catégorie d'appareils domine le marché de la réalité virtuelle immersive ?

Les casques de réalité virtuelle restent dominants, détenant une part de revenus de 85,40 % en 2025, tandis que les modèles autonomes croissent à un TCAC de 32,20 %.

Pourquoi la santé est-elle considérée comme le segment d'utilisation final à la croissance la plus rapide ?

Les approbations de la FDA et du marquage CE pour des thérapies telles que RelieVRx et DeepWell DTx ont ouvert des voies de remboursement, accélérant un TCAC de 28,65 % pour les applications de santé jusqu'en 2031.

Quelle région connaît la croissance la plus rapide en matière d'adoption de la réalité virtuelle immersive ?

L'Asie-Pacifique progresse à un TCAC de 31,85 % grâce au soutien du gouvernement chinois et aux nombreuses installations VR basées sur des lieux.

Quels sont les principaux freins qui entravent la croissance du marché ?

Les coûts de possession élevés pour les équipements avancés et un écosystème de contenu limité ralentissent l'adoption à court terme, réduisant le TCAC d'environ 3,2 % et 2,8 % respectivement.

Comment les entreprises mesurent-elles le retour sur investissement des déploiements de réalité virtuelle immersive ?

Les économies comprennent une réduction du temps de 96 % dans la formation au commerce de détail de Walmart et des gains d'efficacité de 75 % dans les programmes d'ingénierie de Boeing, démontrant des périodes de retour sur investissement rapides pour les déploiements à grande échelle.

Dernière mise à jour de la page le: