Taille et part du marché de la réalité virtuelle, augmentée et mixte (VR/AR)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.90 Milliards de dollars |

| Taille du Marché (2031) | 106.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réalité virtuelle, augmentée et mixte (VR/AR) par Mordor Intelligence

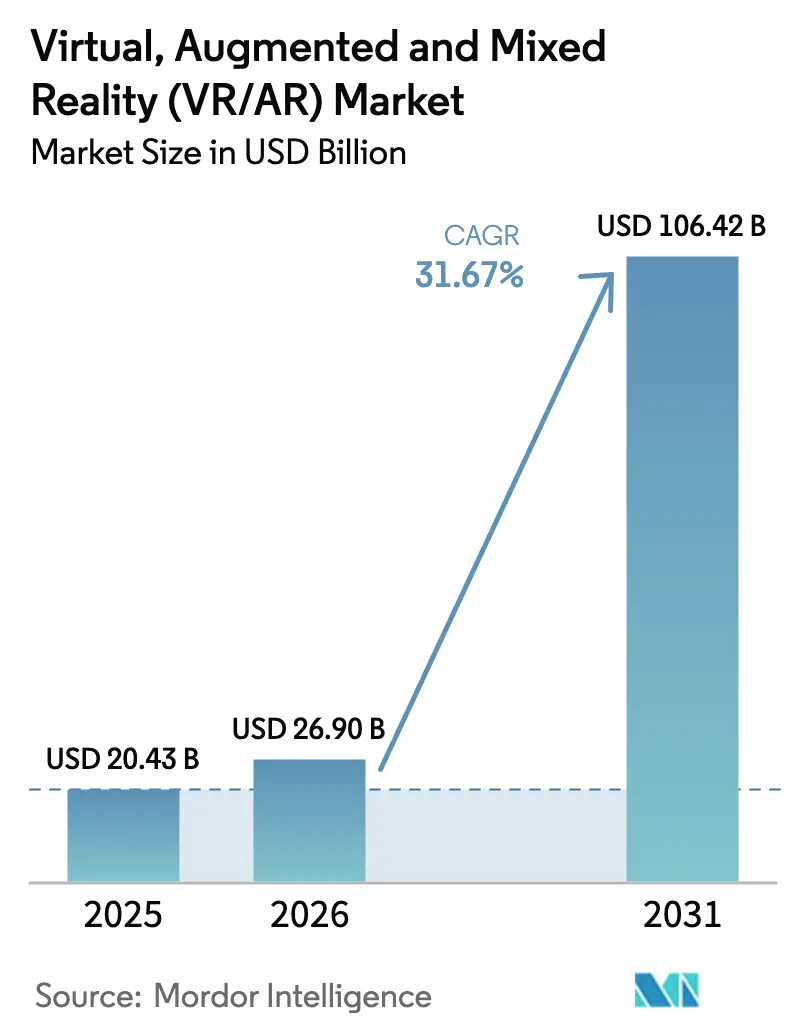

La taille du marché de la réalité virtuelle, augmentée et mixte était évaluée à 20,43 milliards USD en 2025 et devrait croître de 26,9 milliards USD en 2026 pour atteindre 106,42 milliards USD d'ici 2031, à un TCAC de 31,67 % pendant la période de prévision (2026-2031).

Cette progression reflète une adoption généralisée dans les secteurs de la santé, de la fabrication, du commerce de détail et d'autres environnements d'entreprise, soutenue par les déploiements de la 5G, les nœuds d'informatique en périphérie et les frameworks de développement open source qui réduisent la latence, améliorent la scalabilité et raccourcissent le délai de mise sur le marché (time-to-MVP). L'innovation matérielle s'oriente vers des casques plus légers et des lunettes intelligentes, tandis que la croissance des services signale un pivot structurel vers le rendu en nuage et les plateformes XR gérées. La dynamique concurrentielle montre une consolidation de l'influence des écosystèmes de plateformes, même si des fournisseurs spécialisés s'imposent sur des segments verticaux spécifiques. La dynamique régionale est portée par la base installée en Amérique du Nord, mais le soutien politique de l'Asie-Pacifique et sa profondeur industrielle indiquent une expansion à plus long terme plus rapide.

Points Clés du Rapport

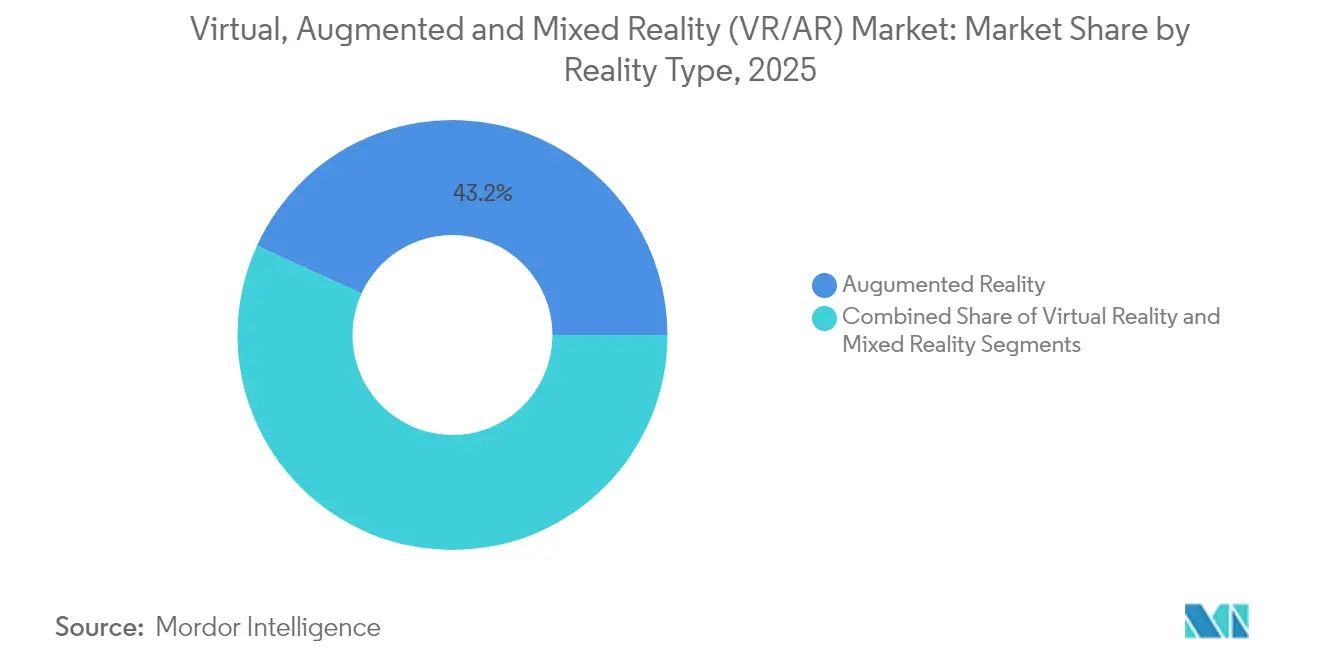

- Par type de réalité, la Réalité Augmentée a dominé avec 43,18% de la part du marché de la Réalité Virtuelle, Augmentée et Mixte en 2025, tandis que la Réalité Mixte est en passe d'enregistrer le CAGR le plus rapide de 33,69% d'ici 2031.

- Par composant, le matériel détenait 56,05% de la taille du marché de la Réalité Virtuelle, Augmentée et Mixte en 2025 ; les services devraient se développer à un CAGR de 36,46% jusqu'en 2031.

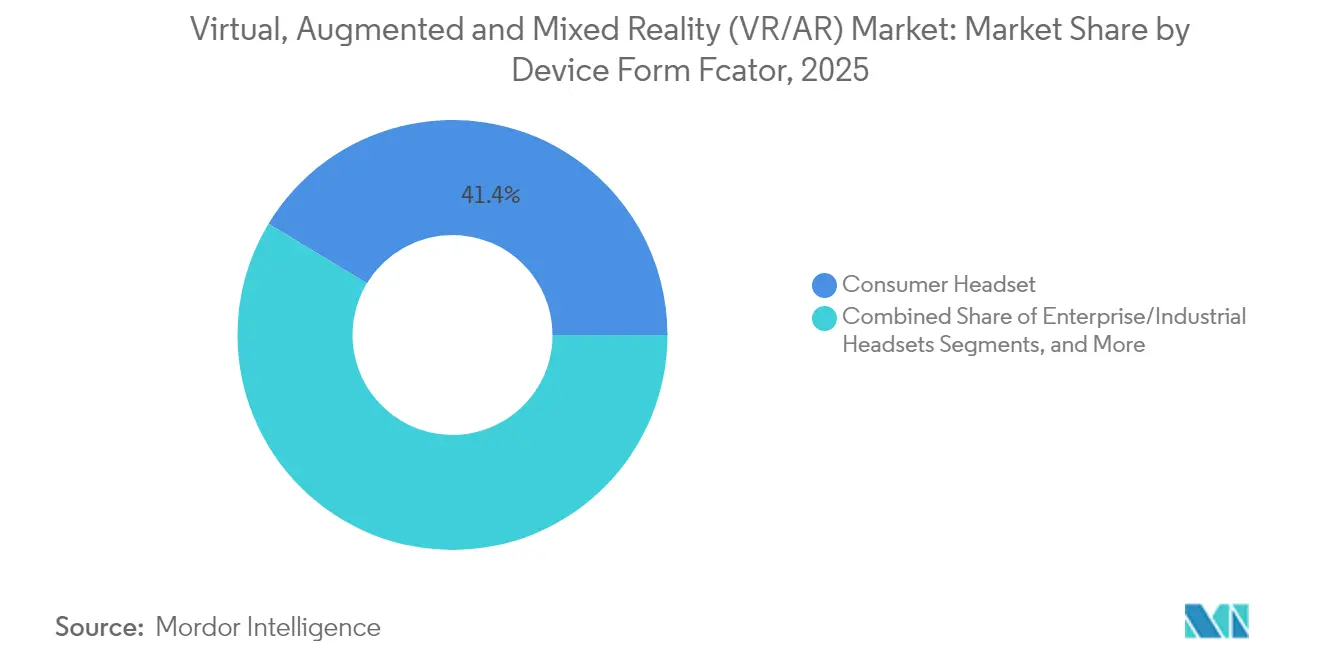

- Par facteur de forme d'appareil, les casques grand public représentaient 41,35% des revenus de 2025, tandis que les lunettes intelligentes devraient croître à un CAGR de 30,95%.

- Par secteur d'utilisation final, les jeux vidéo et l'e-sport ont contribué à 37,85% des revenus de 2025 ; la santé devrait progresser à un CAGR de 33,29% d'ici 2031.

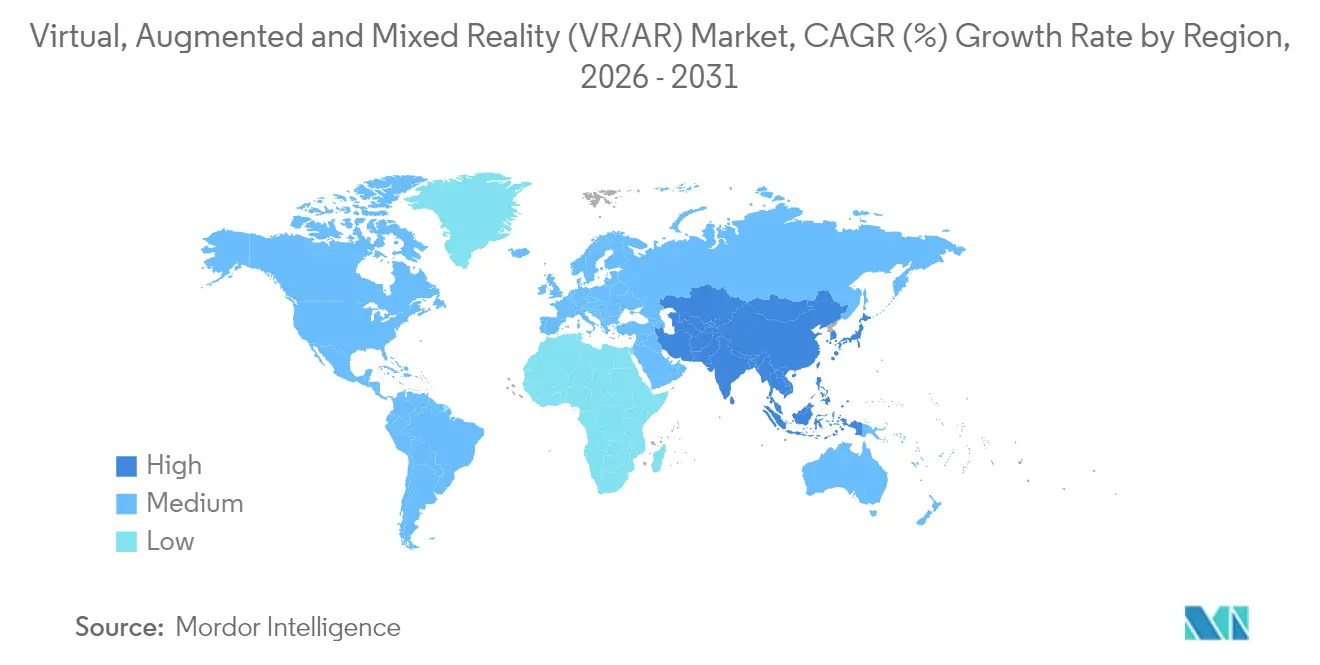

- Par géographie, l'Amérique du Nord a conservé une part de 27,45% en 2025, mais l'Asie-Pacifique devrait enregistrer un CAGR de 34,57% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la réalité virtuelle, augmentée et mixte (VR/AR)

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption explosive des jeux vidéo et de l'e-sports | +8.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiements de formations en entreprise et d'assistance à distance | +7.5% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Réseaux 5G/périphérie permettant la diffusion XR à faible latence | +6.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Kits de développement XR open source réduisant le délai de mise sur le marché | +4.1% | Mondial | Court terme (≤ 2 ans) |

| Flux de travail de maintenance par jumeau numérique industriel | +3.9% | Amérique du Nord et UE, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations gouvernementales à la R&D dans le métavers (KR, CN) | +2.7% | Asie-Pacifique, avec des effets d'entraînement politique à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption explosive des jeux vidéo et de l'e-sports

Les jeux vidéo restent l'ancre du marché de la réalité virtuelle, augmentée et mixte, mais le virage vers l'e-sports et les univers de jeux en réseau social élargit les bases d'utilisateurs et allonge les sessions. Meta a expédié des volumes record de casques de la gamme Quest en 2024, validant la demande pour les appareils tout-en-un à prix intermédiaire à mesure que les franchises de contenu évoluent sur des modèles de service en direct. Des modules de coaching assistés par IA intégrés dans les titres VR offrent des gains de performance à deux chiffres aux équipes professionnelles, soulignant une voie d'accès loisirs grand public à la formation haute performance. L'appétit des investisseurs est soutenu, illustré par des financements de studios de plusieurs millions de dollars visant des lancements multiplateformes ciblant les audiences nord-américaines. L'évolution du segment devrait augmenter le revenu moyen par utilisateur à mesure que les tournois premium, la marchandise in-game et les modes de spectateurs financés par la publicité arrivent à maturité.

Déploiements de formations en entreprise et d'assistance à distance

Les entreprises du marché de la réalité virtuelle, augmentée et mixte (VR/AR) migrent des pilotes isolés vers des déploiements XR à l'échelle de flotte, à mesure que les retours mesurables se concrétisent. Les établissements médicaux font état d'une réduction des deux tiers du temps de formation chirurgicale après l'adoption de simulateurs de fournisseurs tels qu'Osso VR. Des leaders industriels, dont Siemens, ont enregistré des taux de réussite aux certifications supérieurs de 13 % après la conversion des modules de sécurité en formats immersifs, tandis que le producteur chimique BASF s'appuie sur des simulateurs numériques pour combler les lacunes en compétences sur les ateliers. L'adoption est renforcée par la télé-supervision, qui permet à des mentors experts de guider des procédures à distance, réduisant les frais de déplacement et étendant la portée des spécialistes. La rétention à long terme des sessions — documentée à 80 % de rappel des connaissances à un an lorsque des jumeaux numériques sont déployés — positionne la XR comme un actif pour les industries réglementées où la tolérance aux erreurs est faible et l'audit de conformité est strict.

Réseaux 5G/périphérie permettant la diffusion XR à faible latence

Les déploiements commerciaux de la 5G et les centres de données en périphérie métropolitaine prennent désormais en charge des flux XR rendus dans le nuage avec une latence inférieure à 20 millisecondes, réduisant le poids et le coût des casques tout en permettant des visuels à forte intensité de calcul. Dans le secteur manufacturier, les modèles de jumeaux numériques diffusés via la 5G synchronisent en temps réel les équipes de conception à distance, comprimant les cycles d'itération.[1]Verizon,"Verizon développe une nouvelle technologie de périphérie 5G qui révolutionnera la mobilité pour la réalité virtuelle (VR),: verizon.com Des pilotes dans le domaine de la santé démontrent un guidage de télé-chirurgie transfrontalière, intégrant des flux holographiques en direct dans les salles d'opération. L'inférence IA en périphérie ajuste davantage les débits binaires et la fidélité des objets en fonction des analyses de session, maintenant la qualité sous une bande passante variable. La contrainte restante est la couverture rurale inégale, qui continue de limiter les cas d'usage en dehors des corridors urbains denses.

Kits de développement XR open source réduisant le délai de mise sur le marché

Sur le marché de la réalité virtuelle, augmentée et mixte, les frameworks pilotés par la communauté et les licences de moteurs permissives réduisent les cycles de développement et élargissent les bassins de contributeurs. La mise à niveau du moteur Unity en 2025 étend la prise en charge native de Meta Quest et des grands écrans Android tout en intégrant des assistants d'IA générative qui automatisent la création d'environnements. Des fournisseurs de matériel tiers, dont ASUS et Lenovo, ont adopté le système d'exploitation Horizon OS de Meta, réduisant la fragmentation et encourageant les écosystèmes multimarques. Le déploiement d'unités de traitement compatibles réalité mixte atteint l'adoption grand public grâce à la plateforme Snapdragon XR2+ Gen 2 de Qualcomm Technologies Inc., qui offre une résolution de 4,3K par œil et prend en charge 12 caméras simultanées pour des applications d'informatique spatiale'.[2]Qualcomm ,"Qualcomm accélère une nouvelle vague d'expériences de réalité mixte avec Snapdragon XR2+ Gen 2," qualcomm.com

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes de santé et d'ergonomie | -4.3% | Mondial, accentué dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Écart élevé prix-performance des appareils | -6.7% | Mondial, affectant l'adoption grand public dans les économies émergentes | Moyen terme (2-4 ans) |

| Exposition à la cybersécurité et à la confidentialité des données | -2.8% | Mondial, avec des réglementations plus strictes dans l'UE | Moyen terme (2-4 ans) |

| Risque lié à la chaîne d'approvisionnement en matériaux critiques | -3.2% | Mondial, aigu pour les assembleurs de matériel | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Problèmes de santé et d'ergonomie

Le port prolongé de casques soulève encore des problèmes de fatigue, de tension visuelle et de posture qui découragent les longues sessions dans les environnements professionnels. Des essais académiques en formation dentaire soulignent la nécessité de directives sur la durée des sessions pour prévenir la surmenage. Les fabricants de puces déposent des brevets pour la surveillance biométrique afin de limiter automatiquement les charges de travail lorsque des indicateurs de fatigue apparaissent, mais les organismes de normalisation n'ont pas encore émis de limites d'exposition unifiées. Les appareils haut de gamme offrent une optique supérieure mais peuvent peser plus de 600 grammes, créant des compromis entre clarté et confort. Les considérations de responsabilité poussent les entreprises à imposer des rotations plus courtes, compensant parfois les gains de productivité promis par la formation immersive.[3]Département américain de la Santé et des Services sociaux ,"21 CFR 890.5800 -- Appareil de thérapie comportementale par réalité virtuelle pour le soulagement de la douleur", ecfr.gov

Écart élevé prix-performance des appareils

Les casques de réalité mixte haut de gamme se vendent au-dessus de 3 000 USD, tandis que les modèles d'entrée de gamme descendent en dessous de 300 USD, produisant un marché bifurqué qui ralentit l'adoption grand public. Les documents publics montrent que la nomenclature de l'Apple Vision Pro est proche de 1 590 USD, ce qui met en évidence des marges étroites pour les concurrents dépourvus d'intégration verticale. La résistance des consommateurs a contraint certains fournisseurs à suspendre des séries de production lorsque les stocks dépassaient la demande. À l'inverse, les références à prix abordable démontrent que la réduction de prix seule est insuffisante sans des portefeuilles de contenu convaincants qui signalent une utilité quotidienne. À mesure que les services et le rendu en nuage absorbent davantage de traitement, la nomenclature future pourrait diminuer, mais l'optique, la chimie des batteries et les aimants en terres rares maintiendront les coûts au-dessus des niveaux de base des smartphones pour la période prévisible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de réalité : la dominance de la réalité augmentée face à la perturbation de la réalité mixte

La réalité augmentée a représenté 43,18 % du chiffre d'affaires 2025, renforçant son rôle dans la superposition de données contextuelles sur les flux de travail physiques, des essayages en commerce de détail aux guidages de chaîne de montage. Le marché de la réalité virtuelle, augmentée et mixte continue de favoriser la RA pour un retour sur investissement rapide dans les scénarios de maintenance, de navigation et d'inspection à distance. Les détaillants déployant des miroirs de RA font état de taux de retour réduits et d'une conversion plus élevée. En parallèle, la réalité mixte devrait progresser à un TCAC de 33,69 %, se qualifiant comme la modalité à la croissance la plus rapide. Les hôpitaux pilotent un guidage chirurgical en RM qui mêle vue tactile et superpositions holographiques, réduisant l'écart entre visualisation et action. Les développeurs voient la RM comme un pont entre l'immersion pure de la RV et la commodité de la RA, une voie médiane qui élargit la portée du public sans compromis matériels importants.

La dynamique de la réalité mixte repose sur des caméras à transparence plus légères et des algorithmes de cartographie spatiale affinés par des coprocesseurs IA. La taille du marché de la réalité virtuelle, augmentée et mixte pour les applications de RM devrait quadrupler d'ici 2030, offrant aux fournisseurs le volume nécessaire pour amortir les dépenses de R&D. La réalité virtuelle maintient une base de joueurs fidèles mais fait face à une croissance unitaire plus lente à mesure que les appareils concurrents promeuvent des fonctionnalités hybrides. Dans l'ensemble, la diversification des types de réalité signale un passage du matériel universel vers des facteurs de forme situationnels.

Par composant : le leadership du matériel remis en cause par l'accélération des services

Le matériel a capturé 56,05 % du chiffre d'affaires 2025, reflétant les prix élevés des casques, des capteurs et des modules optiques. Malgré cette dominance, les services gérés, le rendu en nuage et les analyses devraient progresser à un TCAC de 36,46 %, le plus élevé parmi les composants. Les entreprises allant au-delà des preuves de concept externalisent les flottes d'appareils, les mises à jour de contenu et les correctifs de sécurité à des prestataires spécialisés. La taille du marché de la réalité virtuelle, augmentée et mixte allouée aux contrats de service devrait dépasser les licences logicielles d'ici 2028, à mesure que la tarification basée sur les résultats gagne du terrain.

Les moteurs logiciels restent essentiels mais sont progressivement abstraits derrière des tableaux de bord sans code et des outils de création assistés par IA. Les marges matérielles se compriment lorsque les jeux de puces génériques rencontrent une optique banalisée, déplaçant les sources de profit vers des tableaux de bord par abonnement qui surveillent l'utilisation et l'efficacité de la formation. Les plateformes d'analyse intégrées par des fournisseurs tels qu'ArborXR alimentent les tableaux de bord avec des KPI au niveau des sessions qui relient le déploiement des casques à la productivité de la main-d'œuvre, affûtant le contrôle des directeurs financiers et soutenant les renouvellements de budget.

Par facteur de forme des appareils : les casques grand public en tête tandis que les lunettes intelligentes progressent rapidement

Les casques grand public ont représenté 41,35 % du chiffre d'affaires 2025, un chiffre soutenu par les franchises de jeux immersifs et la baisse des prix d'entrée. Cependant, les lunettes intelligentes sont prévues pour un TCAC de 30,95 %, portées par des guides d'ondes miniaturisés, des micro-LED à faible consommation d'énergie et des partenariats avec des marques de lunetterie. Ayant expédié plus d'un million de paires de lunettes dotées de caméras en 2024, Meta et Ray-Ban ont démontré une demande latente pour des wearables socialement acceptables. La part de marché de la réalité virtuelle, augmentée et mixte pour les lunettes intelligentes à port sur la tête est prête à s'élargir à mesure que les modèles à affichage dans la lentille font leurs débuts en 2025.

Les casques entreprise et industriels continuent d'occuper une niche, appréciés pour leurs boîtiers robustes, leurs batteries à remplacement à chaud et leurs certifications de conformité. La dynamique future réside dans les architectures modulaires où des coques de visière s'ancrent à des packs de calcul, permettant aux utilisateurs de passer d'une revue de conception immersive à un service de terrain léger avec une seule plateforme centrale. Les interfaces neurales émergentes présentées lors de récents salons professionnels du secteur laissent entrevoir des entrées mains libres qui pourraient faire des lunettes l'interface principale pour l'informatique ambiante.

Par secteur d'utilisation finale : la dominance des jeux vidéo rencontre l'innovation de la santé

Les jeux vidéo et l'e-sports ont conservé 37,85 % du chiffre d'affaires en 2025, soulignant le rôle historique du divertissement dans l'amorçage du marché. Pourtant, la santé est en voie d'atteindre un TCAC de 33,29 %, le plus rapide parmi les verticaux, car les simulateurs chirurgicaux, les thérapies phobiques et les outils de neuro-rééducation obtiennent des codes de remboursement. La taille du marché de la réalité virtuelle, augmentée et mixte dédiée aux applications médicales devrait plus que tripler d'ici 2030 à mesure que les études de résultats valident des taux de complications plus faibles et des séjours hospitaliers plus courts.

La fabrication et la maintenance industrielle restent des contributeurs solides, s'appuyant sur les jumeaux numériques XR pour réduire les temps d'arrêt et les incidents de sécurité. Les expériences de commerce de détail avec des salles d'exposition virtuelles atteignent des augmentations de taille de panier qui dépassent les moyennes du commerce électronique. L'éducation, l'immobilier et les pilotes du secteur public entrent dans des phases de montée en puissance à mesure que les programmes, les achats et l'infrastructure en nuage arrivent à maturité. La diversité entre les verticaux agit comme une protection, lissant la volatilité des revenus liée aux cycles de mise à niveau des consommateurs.

Analyse géographique

L'Amérique du Nord continue de dominer le marché de la réalité virtuelle, augmentée et mixte, capturant 27,45 % du chiffre d'affaires mondial en 2025, soutenue par le financement par capital-risque, les contrats de défense et un écosystème dense de studios logiciels. Les documents publics révèlent que Meta à elle seule investit près de 20 milliards USD annuellement dans la XR, ancrant les chaînes d'approvisionnement et attirant les fabricants de composants. La clarté réglementaire sur la confidentialité des données et les contrôles à l'exportation renforce la confiance des entreprises, tandis que la couverture 5G en bande médiane dans les principales agglomérations sous-tend les flux de travail rendus dans le nuage.

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un taux de 34,57 % jusqu'en 2031. Les initiatives gouvernementales alimentent le développement des écosystèmes nationaux : la Corée du Sud vise un classement mondial parmi les cinq premiers dans le métavers d'ici 2026, tandis que la Chine désigne la XR parmi les « industries du futur » et finance la R&D par des subventions provinciales. Les chaînes d'approvisionnement en composants basées au Japon et à Taïwan fournissent l'optique, les capteurs et les ASIC aux équipementiers mondiaux, réduisant les délais et favorisant les programmes de co-développement. Le marché de la réalité virtuelle, augmentée et mixte continue d'attirer des investissements en terrains vierges à Singapour, en Inde et en Australie à mesure que les opérateurs télécoms établis déploient des cœurs de réseau 5G autonomes.

Paysage concurrentiel

Le marché de la réalité virtuelle, augmentée et mixte présente une fragmentation modérée avec une gravité de plateforme prononcée. Meta combine du silicium propriétaire, l'Horizon OS et un écosystème d'applications interne, créant une fidélisation malgré des pertes d'exploitation cumulées divulguées dans les rapports aux actionnaires. Apple occupe le segment premium, s'appuyant sur une pile intégrée du silicium aux services avec le Vision Pro. Alphabet a renouvelé son engagement via l'acquisition des actifs XR de HTC Corp. (Vive) pour 250 millions USD, s'alignant sur les feuilles de route de lunettes intelligentes basées sur Android.

Les spécialistes verticaux prospèrent là où la connaissance du domaine prime sur l'échelle généraliste. Osso VR domine la simulation chirurgicale, soutenue par des données d'efficacité évaluées par les pairs qui satisfont les comités de gouvernance clinique. Les fournisseurs axés sur l'industrie tels qu'ArborXR étendent la gestion des appareils à des analyses qui quantifient le retour sur les dépenses de formation, essentielles pour les secteurs à forte intensité de CAPEX. Les dépôts de brevets révèlent une activité accrue en optique, en accélérateurs IA à faible consommation et en rendu contextuel, signalant des barrières à l'entrée qui favorisent les acteurs établis disposant d'une profondeur en R&D.

Leaders du secteur de la réalité virtuelle, augmentée et mixte (VR/AR)

Meta Platforms Inc. (Oculus)

Sony Group Corp.

HTC Corp. (Vive)

Microsoft Corp.

Apple Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Niantic Spatial et Snap ont formé une alliance de RA basée sur la localisation pour distribuer du contenu immersif sur les réseaux sociaux mobiles.

- Mai 2025 : Google a investi 150 millions USD dans un programme de lunettes intelligentes alimentées par IA avec Warby Parker, allouant 75 millions USD au co-développement de produits.

- Mai 2025 : Meta s'est associée à Anduril sur le système EagleEye pour des déploiements XR de défense américains évalués jusqu'à 100 millions USD.

- Mai 2025 : ArborXR a acquis InformXR et lancé une suite d'analyses à la suite de sa Série A de 12 millions USD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la réalité virtuelle, augmentée et mixte comme l'ensemble des revenus générés par le matériel spécifique, les écrans montés sur la tête, les lunettes intelligentes, les capteurs, les processeurs et les contrôleurs, ainsi que les licences logicielles et les services d'intégration de systèmes qui permettent des expériences totalement immersives (VR), numériquement superposées (AR) ou mixtes (MR) dans les environnements des consommateurs et des entreprises. Selon Mordor Intelligence, ce marché représentait environ 20,43 milliards USD en 2025.

Exclusion du champ d'application : Le dimensionnement exclut les smartphones génériques, les consoles de jeu autonomes et les plateformes métaverses qui ne reposent pas sur du matériel XR dédié.

Aperçu de la segmentation

- Par type de réalité

- Réalité virtuelle (VR)

- Réalité augmentée (AR)

- Réalité mixte (MR)

- Par composant

- Matériel

- Logiciel

- Services

- Par facteur de forme des appareils

- Casques grand public

- Casques entreprise/industriels

- Lunettes intelligentes

- Autres

- Par secteur d'utilisation finale

- Jeux vidéo et e-sports

- Médias et divertissement

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- Fabrication et industrie

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public provenant d'organismes tels que l'Union internationale des télécommunications pour les mesures de déploiement de la 5G, le United States Patent and Trademark Office pour les dépôts de brevets de casques, UN Comtrade pour les expéditions transfrontalières de casques et la base de données World Semiconductor Trade Statistics pour la production de processeurs à signaux mixtes. Ces points d'ancrage ont permis de définir les plafonds de l'offre physique et les courbes de maturité technologique.

L'équipe a ensuite comparé ces chiffres avec les documents 10-K des entreprises, les présentations aux investisseurs, la couverture de presse respectée obtenue par l'intermédiaire de Dow Jones Factiva, et la répartition des revenus des fournisseurs privés obtenue par l'intermédiaire de D&B Hoovers. Les sources citées sont illustratives ; de nombreuses autres références ont permis de collecter, de valider et de clarifier les données.

Recherche primaire

Les analystes de Mordor ont interrogé des concepteurs de puces, des producteurs de studios de jeux, des responsables de simulations hospitalières et des fabricants asiatiques sous contrat en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Les informations sur les prix de vente moyens, les taux de pénétration des entreprises et les contraintes d'approvisionnement à court terme ont permis d'affiner les hypothèses du modèle et de combler les lacunes laissées par le travail de bureau.

Dimensionnement du marché et prévisions

Nous avons reconstruit l'année de référence à l'aide d'une construction descendante de l'expédition d'appareils multipliée par le prix moyen, qui est recoupée avec les listes de fournisseurs échantillonnés et les vérifications des canaux de vente au détail. Les principales variables d'entrée comprennent les unités mondiales de casques VR, l'adoption des lunettes intelligentes AR dans le secteur de la santé, la tarification des GPU dans le nuage, la couverture de la population 5G et les heures de formation en entreprise consacrées à la technologie XR. Une régression multivariée relie ces facteurs aux dépenses historiques, puis établit des projections sur cinq ans. Les valeurs ascendantes manquantes sont lissées avec des facteurs d'utilisation médians obtenus à partir d'appels d'experts.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux au cours duquel les modélisateurs juniors, un responsable de domaine senior et l'équipe chargée de la qualité signalent les écarts par rapport aux communiqués de presse, aux documents réglementaires et aux éditions antérieures.

Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des événements importants, tels que le lancement de produits majeurs, modifient les fondamentaux.

Pourquoi la ligne de base de Mordor en matière de réalité virtuelle, augmentée et mixte (VR/AR) suscite-t-elle la confiance ?

Les estimations XR publiées diffèrent souvent parce que les entreprises choisissent des combinaisons d'appareils, des hypothèses de prix ou des cadences de mise à jour différentes. Nous rendons ces écarts explicites afin que les acheteurs comprennent pourquoi notre base de référence reste ferme.

Des écarts importants apparaissent généralement lorsque d'autres regroupent des revenus accessoires tels que la publicité dans le métavers ou, à l'autre extrême, ne comptent que le matériel. Certaines projections négligent les limites de l'approvisionnement en silicium ou s'appuient sur des sondages auprès des développeurs plutôt que sur des preuves de livraison. C'est là que la portée équilibrée de Mordor, la validation à double source et la cadence de mise à jour annuelle offrent une fiabilité accrue.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 20,43 B (2025) | Renseignements sur le Mordor | |

| USD 193,98 B (2024) | Conseil mondial A | Offre groupée de contenu, de services et d'accessoires XR ; année de base plus ancienne |

| USD 253,50 B (2025) | Association sectorielle B | Ajoute les revenus des plateformes métaverses au sens large ; s'appuie sur les ventes déclarées par les vendeurs. |

| USD 24,42 B (2024) | Journal professionnel C | Comptabilise uniquement le matériel de l'oreillette ; ne tient pas compte des dépenses liées aux logiciels et à l'intégration. |

La comparaison montre que les chiffres varient considérablement lorsque le champ d'application ou les preuves changent. En liant chaque hypothèse à des expéditions vérifiables et à des prix recoupés, Mordor fournit une base de référence transparente et reproductible à laquelle les décideurs peuvent se fier.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la réalité virtuelle, augmentée et mixte ?

Le marché de la réalité virtuelle, augmentée et mixte est évalué à 26,9 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Le chiffre d'affaires devrait atteindre 106,42 milliards USD d'ici 2031, ce qui équivaut à un TCAC de 31,67 %.

Quel type de réalité connaît la croissance la plus rapide ?

La réalité mixte mène la croissance avec un TCAC prévu de 33,69 %, dépassant les segments de réalité augmentée et de réalité virtuelle.

Quel secteur d'utilisation finale connaîtra la croissance la plus rapide ?

La santé devrait atteindre un TCAC de 33,29 %, portée par les simulateurs chirurgicaux, la thérapie et les déploiements d'assistance à distance.

Dernière mise à jour de la page le: