Taille et part du marché de la RV en lieu fixe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

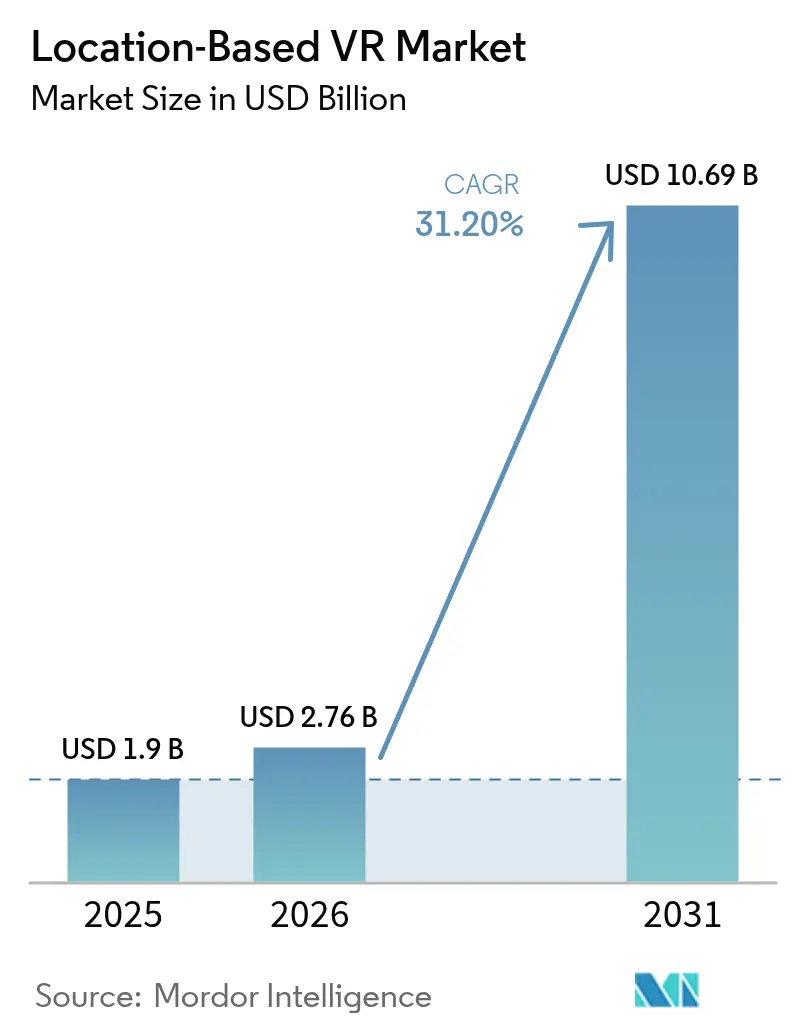

| Taille du Marché (2026) | 2.76 Milliards de dollars |

| Taille du Marché (2031) | 10.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.20% CAGR |

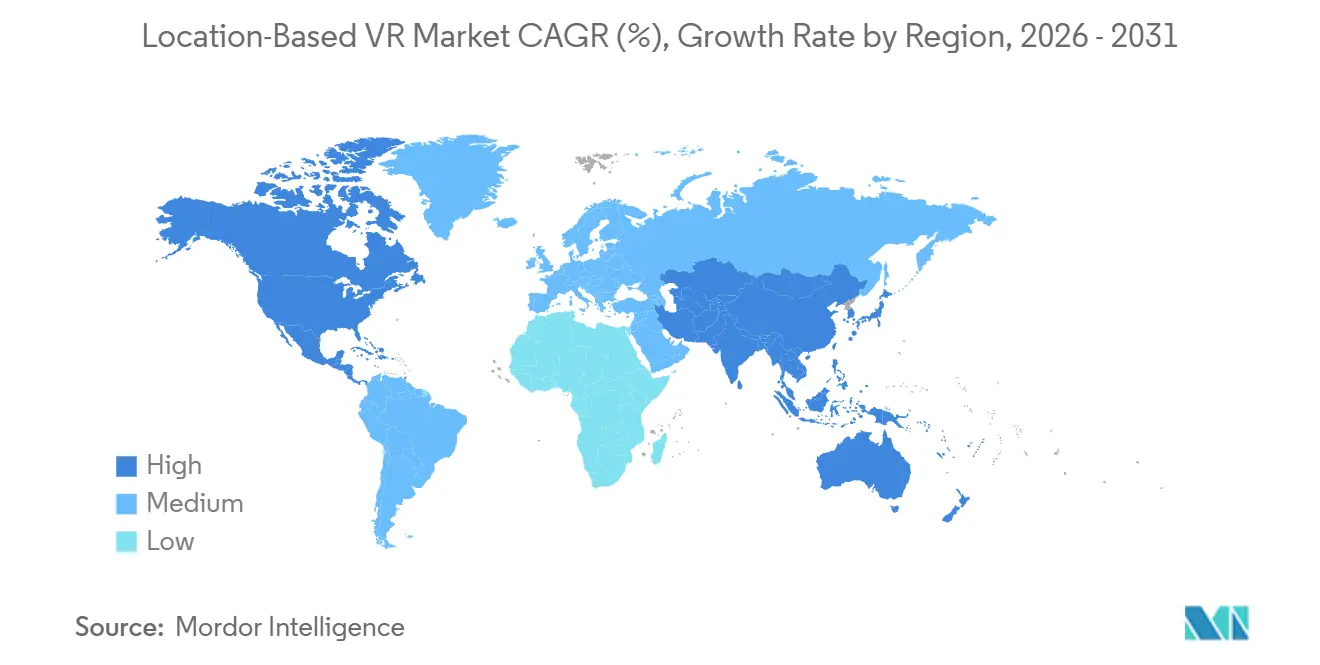

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

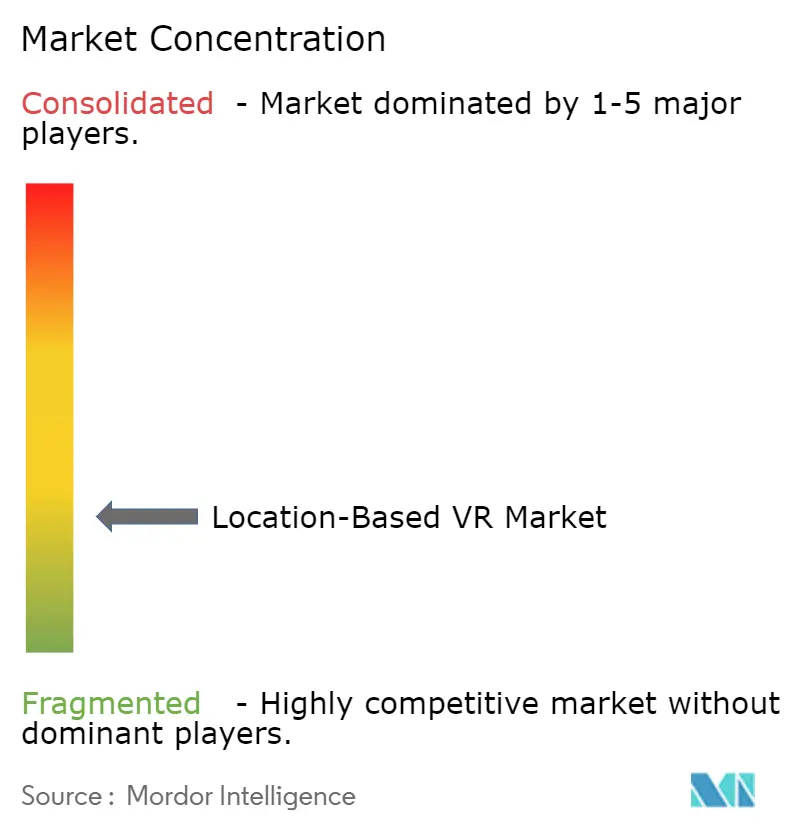

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la RV en lieu fixe par Mordor Intelligence

La taille du marché de la RV en lieu fixe était évaluée à 1,90 milliard USD en 2025, est estimée à 2,76 milliards USD en 2026, et devrait atteindre 10,69 milliards USD d'ici 2031, avec une expansion à un TCAC de 31,1 % de 2026 à 2031. Les opérateurs bénéficient de la baisse rapide des prix des casques, de la diffusion en continu par périphérie de réseau de qualité opérateur, et de l'octroi de licences mondiales pour des propriétés intellectuelles à succès. La réduction des coûts matériels raccourcit les délais de retour sur investissement, tandis que les services de rendu basés sur la 5G réduisent les dépenses en serveurs locaux et facilitent l'expansion multi-sites. Les franchises construites autour de marques cinématographiques et de jeux vidéo bien connues permettent d'augmenter les prix des billets et de stimuler les visites répétées, intensifiant la concurrence entre les propriétaires de salles. Les franchisés indépendants défient désormais les chaînes soutenues par des capitaux-risqueurs pour les emplacements commerciaux de premier choix, encouragés par des packages de licence clé en main standardisés et des structures de coûts favorables aux banques. La demande croissante des consommateurs pour des expériences immersives hors domicile, les investissements touristiques croissants dans des méga-projets à usage mixte, et les subventions municipales visant la revitalisation urbaine créent des perspectives de croissance pluriannuelles. Cependant, les loyers élevés dans les villes de premier rang, les exigences d'assurance premium, et le maintien d'un droit de douane de 20 % sur les composants optiques chinois continuent de peser sur les marges des opérateurs. La différenciation du contenu, l'adoption du rendu en nuage, et le positionnement géographique stratégique restent des leviers essentiels pour défendre la rentabilité sur le marché encombré de la RV en lieu fixe.

Points clés du rapport

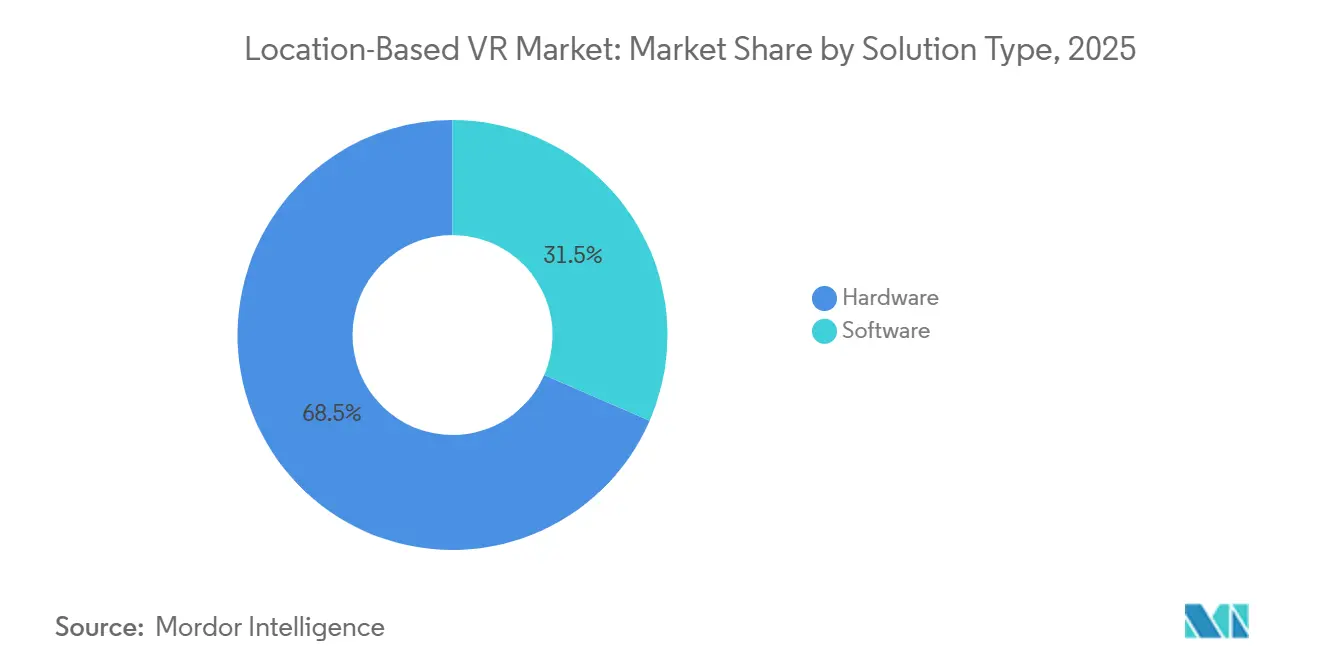

- Par type de solution, le matériel a capté 68,47 % du chiffre d'affaires de 2025, tandis que le logiciel progresse à un TCAC de 31,98 % jusqu'en 2031.

- Par application, les arcades de RV ont dominé avec une part de chiffre d'affaires de 45,21 % en 2025, tandis que les arènes en déambulation libre devraient se développer à un TCAC de 31,54 % sur la période 2026-2031.

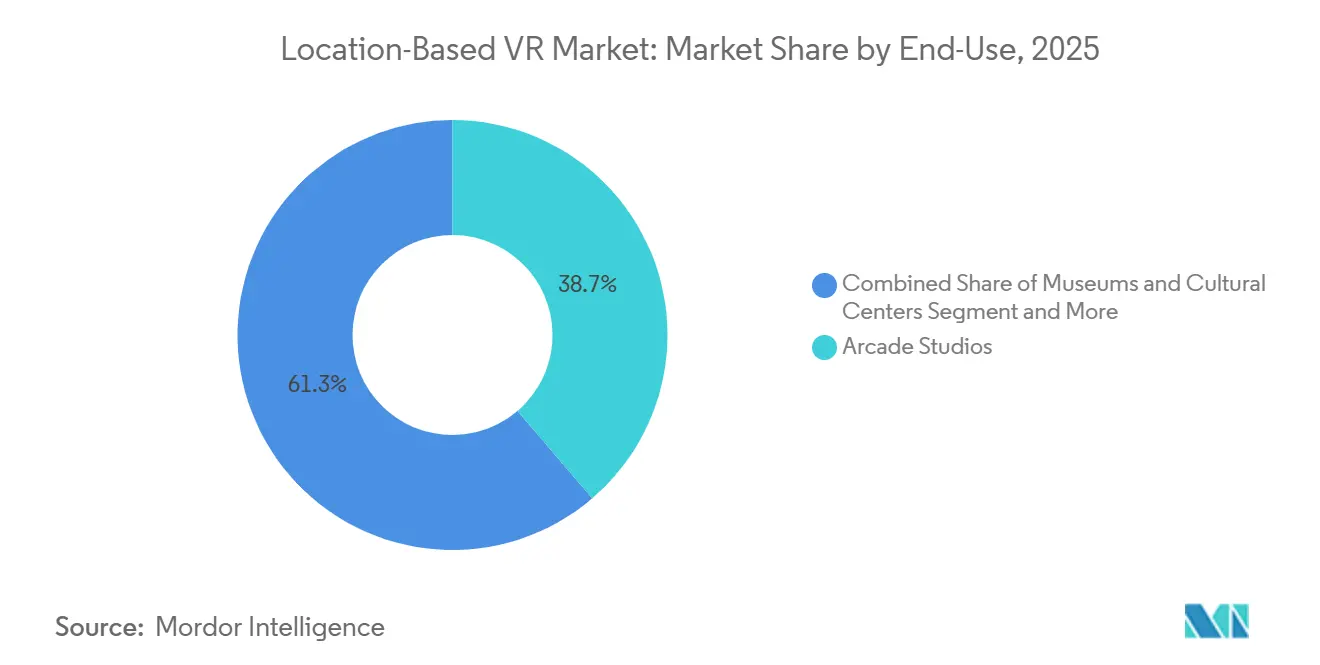

- Par utilisation finale, les studios d'arcade ont représenté 38,73 % des installations de 2025, et les musées et centres culturels devraient croître à un TCAC de 31,63 % jusqu'en 2031.

- Par technologie, le rendu tridimensionnel détenait 57,54 % du chiffre d'affaires technologique de 2025, mais la réalité fusionnée dans le nuage est prête à progresser à un TCAC de 31,74 % durant la période de prévision.

- Par géographie, l'Asie-Pacifique représentait 42,11 % du chiffre d'affaires mondial en 2025, tandis que la région Moyen-Orient et Afrique devrait afficher le TCAC le plus rapide de 31,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la RV en lieu fixe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse rapide des coûts matériels améliorant le retour sur investissement pour les opérateurs | +8.20% | Mondial, avec des effets prononcés en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Appétit croissant des consommateurs pour des expériences immersives hors domicile | +7.50% | Mondial, particulièrement dans les centres urbains d'Europe, d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Partenariats de contenu avec des propriétés intellectuelles à succès | +6.80% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| La diffusion en continu par périphérie 5G réduit les coûts informatiques en salle | +5.90% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Subventions de revitalisation urbaine pour les salles d'expériences | +2.10% | Amérique du Nord, municipalités européennes sélectionnées | Court terme (≤ 2 ans) |

| Modèles de licence syndiquée permettant aux opérateurs indépendants | +1.80% | Mondial, avec une traction précoce en Amérique du Nord et en Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide des coûts matériels améliorant le retour sur investissement pour les opérateurs

Les prix des casques sont passés de plus de 1 500 USD en 2024 à 249 USD pour les ventes promotionnelles du Meta Quest 3S fin 2025, réduisant les délais de rentabilité de 18 à 12 mois dans les centres commerciaux à fort achalandage.[1]ANVIO, "Combien coûte l'ouverture d'une arcade de RV ?", anvio.com Les économies d'échelle des lentilles pancake et la banalisation du chipset Snapdragon XR2 expliquent en grande partie cette déflation. Le Project Swan de Pico, attendu en 2026 à un prix projeté de 1 500 à 2 000 USD, cible le segment premium tout en restant bien en dessous des équipements d'entreprise traditionnels. Les propriétaires de salles réorientent désormais leurs capitaux vers des licences de contenu premium et des aménagements thématiques, consolidant un cercle vertueux de retour sur investissement plus rapide, d'expansion des franchises et de concurrence entre fournisseurs. Les banques répondent en accordant des prêts conventionnels aux petites entreprises, remplaçant la dépendance antérieure aux capitaux-risqueurs. Le marché de la RV en lieu fixe bénéficie de l'abaissement des barrières à l'entrée qui attire un plus large vivier d'entrepreneurs.

Appétit croissant des consommateurs pour des expériences immersives hors domicile

Le parc à thème Epic Universe d'Universal, ouvert en mai 2025, propose des zones de RV qui prolongent le temps de visite et augmentent les dépenses par visiteur. Sandbox VR a exploité des franchises Netflix telles que Stranger Things pour augmenter les visites répétées de 30 % par rapport aux titres de tir génériques, convertissant la notoriété des séries en fréquentation des arcades.[2]Sandbox VR, "Partenariats Netflix," sandboxvr.com Le Quantum Dome du Louvre Abou Dhabi et les visites en réalité mixte du Prado montrent que les institutions culturelles adoptent la RV pour attirer les jeunes générations. Les prix des séances de 40 à 60 USD restent acceptables lorsqu'ils sont associés à des marques reconnues, maintenant la résilience des dépenses discrétionnaires malgré les incertitudes macroéconomiques. Le glissement vers les dépenses d'expériences plutôt que de possession soutient une demande pluriannuelle pour des salles de RV hors domicile premium.

Partenariats de contenu avec des propriétés intellectuelles à succès

Sandbox VR, Dreamscape Immersive et Universal Studios ancrent tous leurs attractions autour de scénarios cinématographiques établis. Les frais de séance augmentent de 25 à 40 % par rapport aux titres génériques, et les opérateurs bénéficient d'un marketing social organique lorsque les visiteurs partagent des scènes reconnaissables en ligne. Les accords pluriannuels avec les détenteurs de droits offrent une certitude des coûts et des fenêtres de renouvellement saisonnières alignées sur les calendriers de diffusion en continu ou de sortie en salles. Les opérateurs dépourvus de contenu de marque risquent des guerres de prix et des cycles de vie clients plus courts. À mesure que la disponibilité des licences se resserre, les accords préemptifs deviennent une barrière stratégique à l'entrée sur le marché de la RV en lieu fixe.

La diffusion en continu par périphérie 5G réduit les coûts informatiques en salle

ZTE et China Telecom ont démontré une latence multi-utilisateurs inférieure à 20 ms lors d'un essai sur le terrain en 2025, confirmant que le rendu côté opérateur peut égaler les liaisons en fibre optique.[3]IEEE Xplore, "Démonstrations de RV multi-utilisateurs 5G avancée," ieeexplore.ieee.org NVIDIA CloudXR et Varjo Reality Cloud étendent le service à l'échelle mondiale, réduisant les coûts des postes de travail par zone de jeu de plus de 5 000 USD et convertissant les dépenses d'investissement en dépenses d'exploitation évolutives. La mise à disposition du Wi-Fi 6E à 6 GHz en Inde en août 2025 a éliminé les contraintes de gestion des câbles dans les arènes en déambulation libre. La réduction des frictions techniques aide les franchisés à s'implanter dans les centres commerciaux des villes secondaires qui manquaient de budgets pour les réseaux d'entreprise. À terme, les opérateurs gagnent en portée géographique tout en maintenant des mises à jour de contenu synchronisées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et maintenance | -3.40% | Mondial, aigu dans les marchés émergents avec un financement limité | Moyen terme (2-4 ans) |

| Contenu multijoueur premium limité | -2.70% | Mondial, le plus visible en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance et de responsabilité civile | -1.60% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Droits de douane sur les semi-conducteurs appliqués aux composants optiques | -1.20% | Mondial, impact concentré sur les opérateurs s'approvisionnant en casques d'affichage chinois | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et maintenance

Les budgets de lancement totaux de 100 000 à 300 000 USD dissuadent encore de nombreux nouveaux entrants. L'entretien continu, des échanges de lentilles à la calibration des caméras de mouvement, génère des frais de main-d'œuvre supplémentaires et des temps d'arrêt imprévus. Les modèles de franchise atténuent certaines difficultés en regroupant le support, mais les redevances mensuelles réduisent les marges lorsque le taux d'utilisation descend en dessous de 60 %. L'accès au crédit reste difficile sur les marchés où les arcades de RV manquent d'actifs pouvant servir de garantie. Tant que les cycles de vie des casques ne s'allongent pas et que les packages clé en main ne réduisent pas les redevances, les obstacles liés aux dépenses d'investissement limiteront le nombre absolu de nouvelles salles sur le marché de la RV en lieu fixe.

### Contenu multijoueur premium limité

Les opérateurs de taille réduite s'appuient sur le catalogue de 700 titres de Viveport Arcade, où les jeux de tir génériques dominent et où les partages de revenus favorisent la plateforme. Les studios AAA hésitent à développer des exclusivités en lieu fixe car les spécifications matérielles, les tailles des zones de jeu et les systèmes de suivi varient considérablement. La faiblesse des catalogues de contenu réduit la nouveauté, poussant les visiteurs fréquents vers des attractions concurrentes telles que les karaoké ou les salles d'évasion. Sans afflux régulier de nouveaux titres sous licence, la croissance des revenus récurrents ralentit et les coûts d'acquisition de clients augmentent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : la monétisation des logiciels dépasse les ventes de matériel

Le matériel détenait une part de chiffre d'affaires de 68,47 % en 2025, ancré par des casques d'affichage dont le prix moyen était de 300 USD par unité. Le logiciel, cependant, devrait progresser à un TCAC de 31,98 %, soulignant le pivot vers des revenus récurrents par abonnement et par licence. Les bibliothèques de contenu, l'accès aux plateformes et les frais de rendu en nuage recomposent ensemble la structure du chiffre d'affaires, éloignant la taille du marché de la RV en lieu fixe des ventes ponctuelles d'équipements. Les opérateurs adoptent des piles logicielles diversifiées pour maintenir la fraîcheur des salles, tandis que les fournisseurs de casques compriment leurs marges pour protéger leurs volumes d'expédition. L'intensité concurrentielle dans le sous-segment des casques reste élevée, mais les réservoirs de valeur migrent vers l'agrégation de contenu et les accords de rendu en tant que service qui approfondissent la fidélisation des clients.

Ce glissement favorise les agrégateurs tels que Viveport Arcade et les franchiseurs clé en main comme Zero Latency. Leurs cadres de redevances évolutifs limitent le risque initial pour les entrepreneurs et améliorent la précision des prévisions pour les prêteurs. À mesure que la réalité fusionnée dans le nuage déleste le calcul informatique, les éditeurs de logiciels peuvent facturer par utilisateur simultané plutôt que par licence par poste, lissant la comptabilisation des revenus. La banalisation continue des casques maintiendra la part du matériel en baisse, et la part de marché de la RV en lieu fixe détenue par les fournisseurs de logiciels augmentera en conséquence.

Par application : les arènes en déambulation libre défient les arcades traditionnelles

Les arcades de RV traditionnelles ont généré 45,21 % du chiffre d'affaires applicatif de 2025, soutenues par de faibles coûts de démarrage et la fréquentation des centres commerciaux. Les arènes en déambulation libre, dont la croissance est prévue à un TCAC de 31,54 %, offrent des zones de jeu à l'échelle d'un entrepôt qui atteignent des frais de séance de 50 à 70 USD et génèrent des temps de visite plus longs. Des configurations flexibles de 10 × 10 m ou 14 × 7 m augmentent le débit par mètre carré, permettant aux propriétaires de franchises de faire face à la hausse des loyers. La liberté de « déambuler librement » différencie ces salles des cabines assises et génère un buzz sur les réseaux sociaux, attirant de nouveaux publics sur le marché de la RV en lieu fixe.

Les intégrations dans les parcs à thème, telles que Six Flags Qiddiya en Arabie Saoudite et Epic Universe d'Universal, dessinent un avenir hybride : les arènes en déambulation libre complètent les montagnes russes et les zones d'esports, atténuant les fluctuations saisonnières de la demande. Les cinémas de RV et les salons d'esports restent des niches mais représentent des revenus additifs lorsqu'ils sont regroupés dans des quartiers de divertissement mixte. À terme, la diversification des applications stabilise les flux de trésorerie et amortit les chocs liés à l'obsolescence d'un format unique.

Par utilisation finale : les musées accélèrent l'adoption pour l'engagement culturel

Les studios d'arcade représentaient 38,73 % des installations en 2025 grâce aux packages de franchise et aux baux favorables dans les centres commerciaux. Pourtant, les musées et centres culturels sont suivis pour croître à un TCAC de 31,63 %, utilisant la RV pour moderniser les expositions et justifier des niveaux d'admission premium. Les casques haute résolution superposent du contexte aux œuvres d'art, prolongeant la durée des visites et améliorant la valeur éducative. Les acheteurs militaires et les entreprises de formation offrent une utilisation régulière en dehors des heures de pointe, protégeant les salles de la saisonnalité des consommateurs.

Les parcs d'attractions déploient des superpositions de RV sur les montagnes russes ou comme attractions de manège dans l'obscurité autonomes, améliorant les indicateurs de fréquentation sans construction civile majeure. Les cinémas pourraient réintégrer la scène en convertissant les auditoriums en environnements de RV de groupe synchronisés une fois que les protocoles d'hygiène des casques seront matures. À long terme, les contrats culturels et institutionnels offrent aux opérateurs des revenus de base, tandis que les salles de divertissement fournissent un trafic de pointe à haute marge, équilibrant le portefeuille global du secteur de la RV en lieu fixe.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : la réalité fusionnée dans le nuage redéfinit l'économie des infrastructures

Le rendu tridimensionnel représente encore 57,54 % du chiffre d'affaires technologique de 2025, reflétant le pipeline hérité des moteurs stéréoscopiques. La réalité fusionnée dans le nuage, croissant à un TCAC de 31,74 %, exploite des fermes de rendu en périphérie pour diffuser des scènes photoréalistes sans clusters de GPU locaux. Cette architecture réduit les dépenses d'investissement et prend en charge des actualisations fréquentes du contenu, réduisant la lassitude des visiteurs. L'adoption du Wi-Fi 6E après l'approbation de la bande 6 GHz en Inde en août 2025 élimine le câblage, fluidifiant la circulation des utilisateurs dans les arènes. Les fournisseurs de technologie regroupent désormais casques, caméras de suivi et accès par abonnement dans des offres unifiées, réduisant les frictions d'approvisionnement pour les franchisés et favorisant une pénétration plus large des flux de travail axés sur le nuage au sein du marché de la RV en lieu fixe.

La RV bidimensionnelle persiste dans les contenus documentaires et éducatifs où les indices de profondeur offrent une valeur minimale, permettant aux opérateurs aux budgets limités de fonctionner avec des GPU d'entrée de gamme. Cependant, à mesure que les pipelines fusionnés dans le nuage améliorent à la fois la fidélité et l'économie opérationnelle, ce support devrait dépasser les équipements stéréoscopiques autonomes dans les nouveaux déploiements de salles d'ici la fin des années 2020.

Analyse géographique

L'Asie-Pacifique a contribué à 42,11 % du chiffre d'affaires mondial de 2025, alimentée par les denses réseaux d'arcades chinoises, la base de joueurs férus de technologie au Japon, et le déploiement du Wi-Fi 6E en Inde qui a permis des arènes sans câble. Les politiques chinoises en matière de semi-conducteurs créent une incertitude d'approvisionnement, mais les faibles coûts de location dans les villes de troisième rang attirent les opérateurs à budget limité. Les réglementations favorables aux franchises en Australie et la culture esports en Corée du Sud étendent davantage l'élan régional. La taille du marché de la RV en lieu fixe en Asie-Pacifique bénéficie d'une forte démographie jeune et d'une pénétration des smartphones qui prépare les consommateurs aux dépenses immersives.

La région Moyen-Orient et Afrique devrait afficher un TCAC de 31,84 %, ancrée par la Qiddiya City de 360 km² en Arabie Saoudite et les partenariats avec les centres commerciaux des Émirats arabes unis qui intègrent la RV dans le tourisme de luxe. Le lancement d'une salle au Maroc en 2025 a validé l'appétit en Afrique du Nord, tandis que les tournois parrainés par les opérateurs de télécommunications en Afrique du Sud laissent entrevoir une future croissance gérée par les opérateurs. La volatilité des devises au Nigeria et en Égypte ralentit les importations, mais des prix de casques inférieurs à 200 USD pourraient libérer une demande latente à terme.

L'Amérique du Nord reste un aimant pour les franchises grâce à l'accessibilité des prêts bancaires et à des prix de séance constants de 40 à 60 USD. Les subventions de revitalisation urbaine, telles que la dotation de 4,2 millions USD accordée à Atlantic City dans le New Jersey, incitent les locataires d'expériences qui servent d'attractions phares dans les centres commerciaux vieillissants. L'Europe reflète la maturité des États-Unis mais fait face à des coûts d'assurance plus élevés et à des codes de sécurité plus stricts. L'Amérique du Sud est en retrait en raison des droits de douane à l'importation et des fluctuations des devises qui entravent les flux de composants, bien que des enclaves aisées à São Paulo et Buenos Aires soutiennent des opérateurs de boutique qui testent des concepts pour une future mise à l'échelle.

Paysage concurrentiel

Le marché de la RV en lieu fixe reste fragmenté, aucun acteur ne dépassant une part mondiale d'installations de 15 %. Sandbox VR a déclaré 200 millions USD de ventes cumulées et répertorie 127 emplacements supplémentaires dans son pipeline, s'appuyant sur des accords de franchise qui transfèrent le risque de construction aux investisseurs locaux. Zero Latency VR Pty Ltd exploite 116 salles et 35 autres en développement dans 30 pays, utilisant un modèle de 165 000 USD initial plus 16 % de partage des revenus pour se développer sans gonfler les dépenses d'investissement de l'entreprise. Hologate GmbH revendique plus de 500 pods clé en main dans 70 pays, regroupant matériel et contenu sous forme d'abonnement mensuel pour lisser les revenus et attirer les propriétaires de centres de divertissement familial.

Les perturbateurs émergents comprennent ACCIONA S.A., qui numérise les collections de musées pour des visites immersives, et EVA (Esports Virtual Arenas), qui cible les joueurs compétitifs dans des salons de 465 m². Les partenariats technologiques occupent une place importante : le suivi sans fil de troisième génération de Zero Latency élimine les câbles, tandis que NVIDIA CloudXR et Varjo Reality Cloud fournissent de la puissance de calcul GPU en location. Des assureurs tels que K&K Insurance adaptent leurs produits au profil de responsabilité unique du secteur, permettant aux opérateurs de se développer dans des cadres de risque plus clairs.

Dans l'ensemble, la croissance dépend des pipelines de contenu exclusifs, de l'agilité du rendu en nuage, et de la capacité du franchiseur à sécuriser des emplacements immobiliers bien situés avant que les concurrents ne saturent les couloirs de premier choix. Les cinq premiers groupes détiennent collectivement bien moins de 30 % des installations mondiales, soulignant un espace blanc considérable pour la consolidation ou la spécialisation de niche.

Leaders du secteur de la RV en lieu fixe

EXIT VR

Springboard VR (Vertigo Games)

Zero Latency Pty. Ltd.

Survios, Inc.

Tyffon Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Sandbox VR a dépassé 200 millions USD de chiffre d'affaires cumulé avec 127 emplacements dans le pipeline, soulignant l'intérêt soutenu des consommateurs pour les sorties de RV premium.

- Mars 2025 : Sandbox VR et JLG Ventures ont dévoilé des plans pour un site phare à Manhattan intégrant un savoir-faire hôtelier pour les marchés urbains à loyers élevés.

- Janvier 2025 : Sandbox VR a levé 6,8 millions USD via une note convertible menée par Gobi Partners pour accélérer la croissance des franchises vers 200 salles projetées d'ici 2027.

- Novembre 2025 : The Park Playground a ouvert Player One VR World à Hollywood, avec deux terrains en déambulation libre et une arène Nanoclash Focus orientée esports.

Portée du rapport mondial sur le marché de la RV en lieu fixe

Le rapport sur le marché de la RV en lieu fixe est segmenté par type de solution (matériel, logiciel), application (arcades de RV, parcs à thème de RV, cinémas de RV, arènes en déambulation libre, salons d'esports de RV, centres éducatifs et de formation), utilisation finale (parcs d'attractions, studios d'arcade, cinémas, musées et centres culturels, sites commerciaux et de vente au détail, installations militaires et de formation), technologie (2D, 3D, réalité fusionnée dans le nuage), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel | Casques d'affichage |

| Affichages tête haute | |

| Lunettes | |

| Capteurs | |

| Caméras | |

| Logiciel |

| Arcades de RV |

| Parcs à thème de RV |

| Cinémas de RV |

| Arènes en déambulation libre |

| Salons d'esports de RV |

| Centres éducatifs et de formation |

| Parcs d'attractions |

| Studios d'arcade |

| Cinémas |

| Musées et centres culturels |

| Sites commerciaux et de vente au détail |

| Installations militaires et de formation |

| 2D |

| 3D |

| Réalité fusionnée dans le nuage |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Égypte | |

| Reste de l'Afrique |

| Par type de solution | Matériel | Casques d'affichage |

| Affichages tête haute | ||

| Lunettes | ||

| Capteurs | ||

| Caméras | ||

| Logiciel | ||

| Par application | Arcades de RV | |

| Parcs à thème de RV | ||

| Cinémas de RV | ||

| Arènes en déambulation libre | ||

| Salons d'esports de RV | ||

| Centres éducatifs et de formation | ||

| Par utilisation finale | Parcs d'attractions | |

| Studios d'arcade | ||

| Cinémas | ||

| Musées et centres culturels | ||

| Sites commerciaux et de vente au détail | ||

| Installations militaires et de formation | ||

| Par technologie | 2D | |

| 3D | ||

| Réalité fusionnée dans le nuage | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires projeté pour la RV en lieu fixe d'ici 2031 ?

La taille du marché de la RV en lieu fixe devrait atteindre 10,69 milliards USD d'ici 2031, avec une croissance à un TCAC de 31,1 % sur la période 2026-2031.

Quelle région connaît la croissance la plus rapide entre 2026 et 2031 ?

Le Moyen-Orient et l'Afrique devraient enregistrer le TCAC le plus élevé de 31,84 %, portés par des méga-projets tels que la Qiddiya City en Arabie Saoudite.

Quelle application dépassera les autres en termes de croissance ?

Les arènes en déambulation libre sont prêtes à se développer à un TCAC de 31,54 %, défiant les arcades de RV traditionnelles pour leur part de marché.

Pourquoi les musées adoptent-ils rapidement les installations de RV ?

Les musées considèrent le contenu immersif comme un outil pour attirer les jeunes publics et justifier des niveaux de billetterie premium, entraînant un TCAC prévu de 31,63 % pour le segment.

Comment les réseaux 5G modifient-ils l'économie des salles ?

Le rendu en périphérie via la 5G supprime le besoin de racks de GPU sur site, réduisant les dépenses d'investissement de 30 à 50 % et permettant des agencements de sites plus flexibles.

Quel est le principal défi pour les nouveaux entrants ?

Les exigences élevées en capital de démarrage de 100 000 à 300 000 USD et la hausse des primes d'assurance continuent de limiter l'entrée des opérateurs pour la première fois.

Dernière mise à jour de la page le: