Taille et part du marché du jeu VR

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 90.60 Millions de dollars américains |

| Taille du Marché (2031) | 405.59 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 34.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du jeu VR par Mordor Intelligence

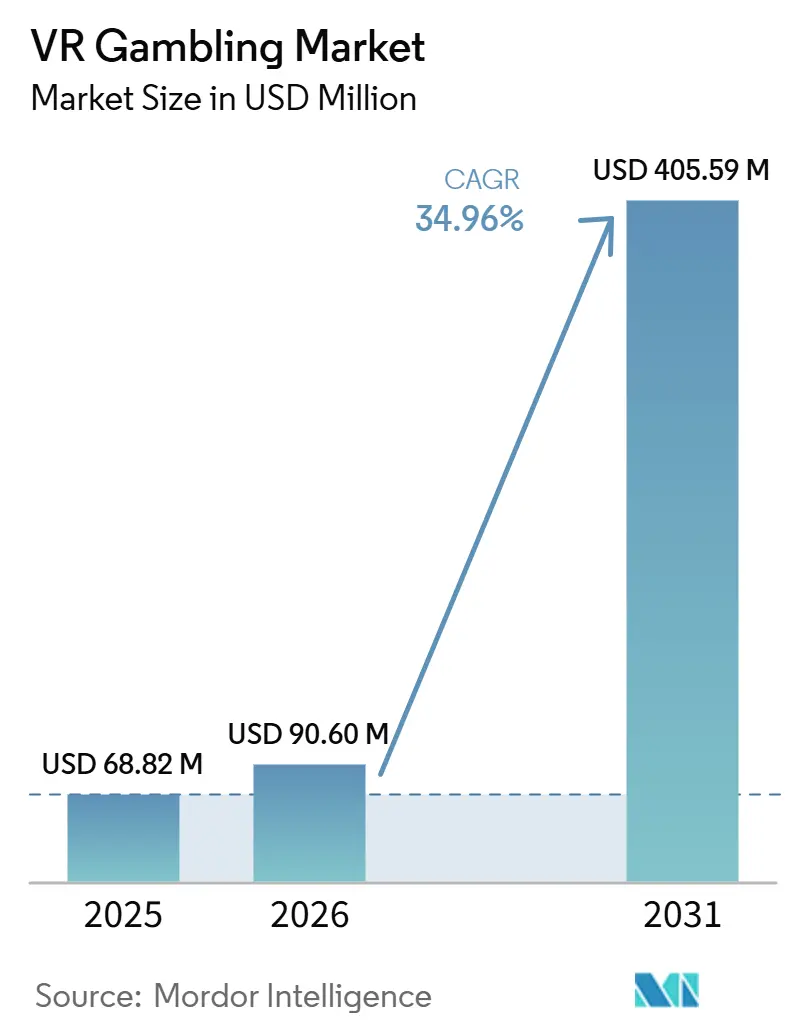

La taille du marché du jeu VR était évaluée à 68,82 millions USD en 2025 et devrait croître de 90,60 millions USD en 2026 pour atteindre 405,59 millions USD d'ici 2031, à un CAGR de 34,96 % durant la période de prévision 2026 à 2031. Le marché du jeu VR progresse parce que les audiences de paris en ligne sont déjà à l'aise pour dépenser dans des environnements numériques, ce qui réduit le changement comportemental nécessaire pour que les formats immersifs gagnent du terrain. Les revenus des casinos en ligne dans 7 États américains ont atteint 10,7 milliards USD en 2025, en hausse de 27,6 %, et la Pennsylvanie ainsi que le New Jersey ont tous deux vu leurs revenus de casino en ligne dépasser les revenus des jeux commerciaux terrestres, indiquant que les mises à forte valeur se déplacent déjà des établissements physiques dans les États réglementés clés, selon l'American Gaming Association[1]Source : American Gaming Association, « State of the States 2026 », American Gaming Association, americangaming.org . L'Amérique du Nord détenait 45,82 % du marché du jeu VR en 2025, soutenue par un chiffre d'affaires record des jeux commerciaux américains de 78,7 milliards USD, en hausse de 9,2 %, ce qui offre aux opérateurs une large base agréée à partir de laquelle tester des formats immersifs, selon l'American Gaming Association. La configuration actuelle de la concurrence est également importante, car la plupart des principaux participants sont des groupes iGaming établis, des fournisseurs de contenu en direct ou des marques de paris sportifs qui étendent des produits numériques éprouvés vers des environnements immersifs plutôt que de créer une nouvelle catégorie de toutes pièces. Le marché du jeu VR subit encore des pressions liées aux changements fiscaux, aux exigences de conformité et aux règles de jeu responsable, mais ces mêmes facteurs poussent les opérateurs agréés à privilégier des produits numériques plus riches, susceptibles de justifier des dépenses plus élevées et une meilleure fidélisation des joueurs.

Points clés du rapport

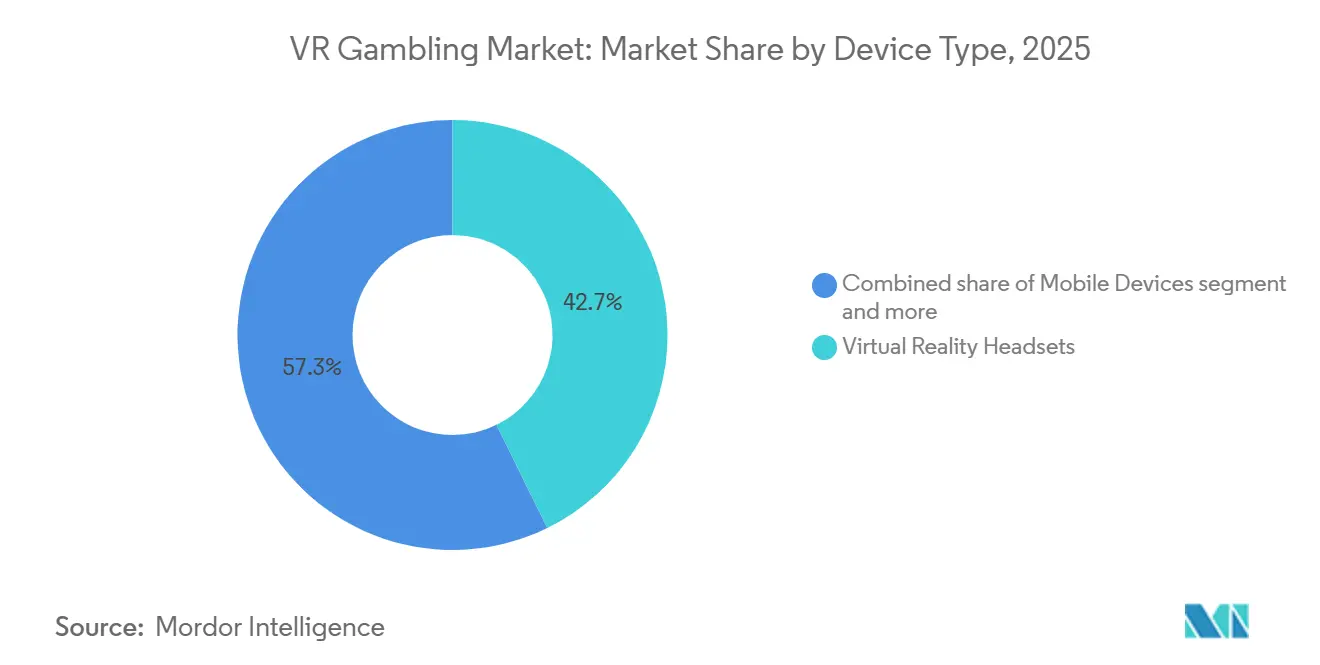

- Par type d'appareil, les casques VR détenaient 42,73 % de la part du marché du jeu VR en 2025, tandis que les appareils mobiles devraient enregistrer la croissance la plus rapide avec un CAGR de 36,67 % jusqu'en 2031.

- Par type de jeu, les machines à sous représentaient 38,56 % de la taille du marché du jeu VR en 2025, tandis que les jeux de casino devraient se développer à un CAGR de 36,37 % jusqu'en 2031.

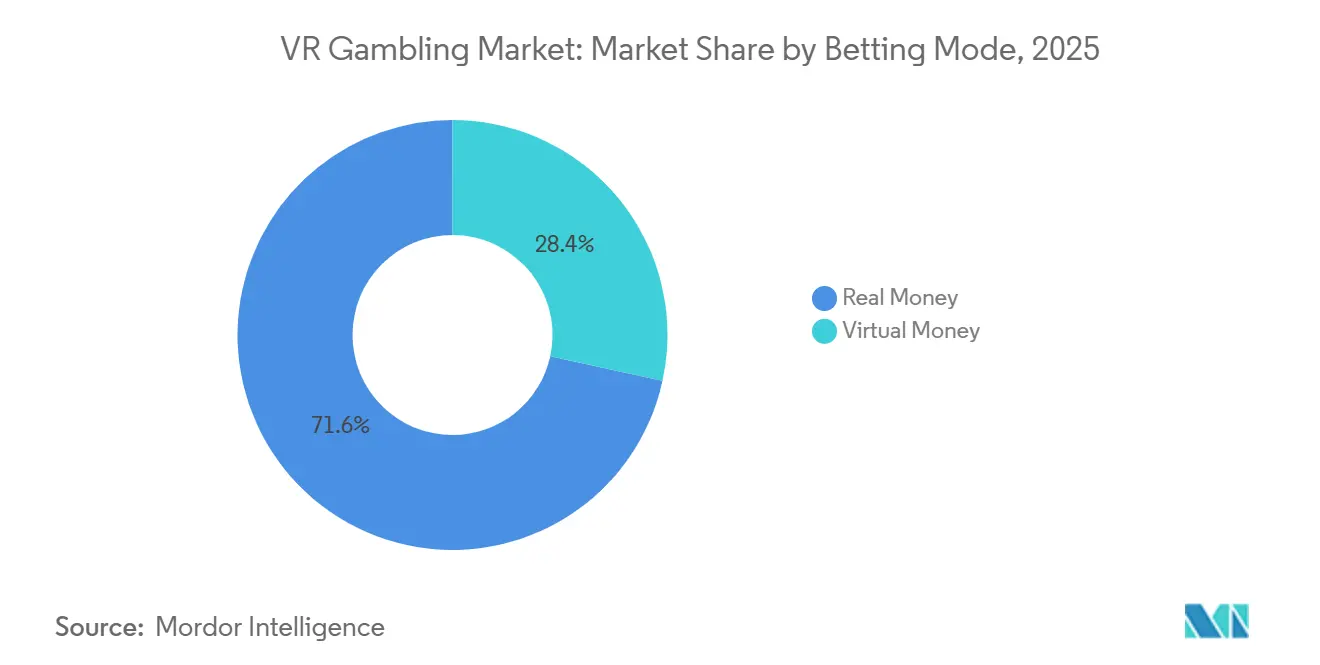

- Par mode de mise, les paris en argent réel représentaient 71,58 % de la part en 2025, tandis que les jeux en argent virtuel devraient se développer à un CAGR de 37,86 % jusqu'en 2031.

- Par utilisateur final, les opérateurs de casino en ligne détenaient 27,36 % des revenus de 2025, mais les opérateurs de paris sportifs devraient connaître la croissance la plus rapide à 38,83 % jusqu'en 2031.

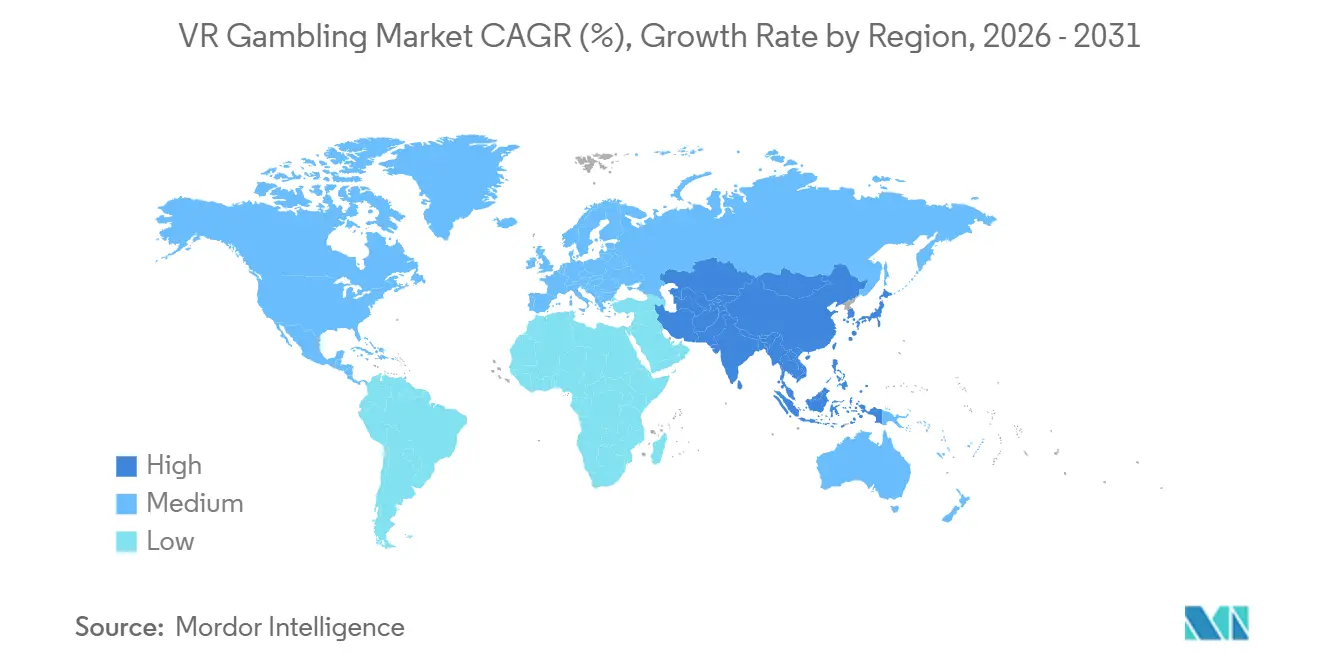

- Par géographie, l'Amérique du Nord représentait la plus grande part du marché du jeu VR, à 45,82 % en 2025, tandis que l'Asie-Pacifique devrait croître au CAGR le plus rapide de 37,24 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du jeu VR

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'expériences de casino immersives | +5.5% | Mondial, Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Expansion des casques mobiles et autonomes compatibles VR | +4.8% | Mondial, avec une attraction croissante en APAC | Moyen terme (2-4 ans) |

| Volonté des opérateurs d'augmenter le temps de session et l'engagement | +3.2% | Amérique du Nord et Europe | Court terme (≤2 ans) |

| Intégration des croupiers en direct dans les environnements de casino virtuel | +4.5% | Mondial, Amérique du Nord en tête | Court terme (≤2 ans) |

| Innovations de paiement favorisant un approvisionnement plus rapide du portefeuille en jeu | +2.5% | Amérique du Nord, diffusion mondiale | Court terme (≤2 ans) |

| Ouvertures réglementaires pour les contenus de jeux d'argent en ligne | +6.5% | Amérique du Nord, Océanie, reste du monde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'expériences de casino immersives

Le marché du jeu VR est davantage façonné par le comportement des joueurs dans les casinos en ligne que par la nouveauté du matériel. Les revenus de l'iGaming américain dans 7 États ont atteint 10,7 milliards USD en 2025, soulignant que les joueurs sont déjà à l'aise avec les paris à distance sur des canaux numériques réglementés, selon l'American Gaming Association. De plus, la Pennsylvanie a généré 3,5 milliards USD de revenus de casino en ligne en 2025, en hausse de 28,0 %, et a dépassé les revenus des casinos commerciaux terrestres pour la première fois, signalant que le jeu numérique a désormais suffisamment de profondeur pour soutenir des formats plus immersifs. Le New Jersey a montré le même croisement, ce qui est important car cela confirme que le phénomène ne se limite pas à un seul État ou à une seule combinaison d'opérateurs. Dans ce contexte, le marché du jeu VR ne cherche pas à créer une demande de jeux d'argent de toutes pièces ; il cherche à convertir la demande numérique existante en un format qui semble plus social, plus présent et plus engageant sur des sessions plus longues.

Intégration des croupiers en direct dans les environnements de casino virtuel

Le canal des croupiers en direct est le pont opérationnel le plus clair entre l'iGaming grand public et le marché du jeu VR. Evolution a rapporté un taux de disponibilité du système de 99,90 % en 2025 et a abordé 2026 avec une feuille de route de plus de 110 nouvelles sorties en direct et RNG, démontrant que l'infrastructure de contenu en direct fonctionne déjà à grande échelle et avec la fiabilité que les opérateurs attendent avant de passer à des formats plus immersifs[2]Source : Evolution AB, « Rapport annuel 2025 », Evolution AB, evolution.com. Evolution a également introduit Ezugi comme sa deuxième marque de croupiers en direct aux États-Unis, ajoutant une plus grande profondeur de production régionale à un marché qui est déjà au cœur de la croissance des casinos en ligne réglementés. BetMGM a déclaré qu'il diffuse des jeux de croupiers en direct depuis le sol du casino MGM Grand à Las Vegas vers plusieurs marchés réglementés, reliant une marque de casino physique connue au jeu à distance et offrant au marché du jeu VR un modèle qui peut être étendu à des salles et des environnements de table immersifs. À mesure que les opérateurs continuent de construire des environnements en direct avec une qualité visuelle plus élevée, des hôtes reconnaissables et des émissions de jeux de marque, le passage de la vidéo en direct à la participation immersive devient plus pratique et moins spéculatif.

Ouvertures réglementaires pour les contenus de jeux d'argent en ligne

Le marché du jeu VR dépend fortement de l'accès réglementé, de sorte que chaque nouvelle ouverture de licence a un effet direct sur les endroits où le contenu peut être lancé et monétisé. L'American Gaming Association a indiqué que le Maine a lancé l'iGaming début 2026, portant le total américain à 8 États iGaming agréés, élargissant l'empreinte légale pour le contenu de casino à distance et élargissant la base pour les futurs déploiements immersifs. La France a activé le cadre JONUM en février 2026 via l'ANJ, créant une structure expérimentale de 3 ans pour les objets numériques monétisables et marquant l'une des reconnaissances formelles les plus claires en Europe que les formats interactifs numériques nécessitent une voie réglementaire spécifique. Le Royaume-Uni continue d'être l'un des plus grands marchés de jeux d'argent en ligne en Europe, ce qui le maintient au centre de tout opérateur souhaitant atteindre une échelle dans les formats numériques immersifs, selon la Commission des jeux. Le marché du jeu VR bénéficie lorsque les régulateurs élargissent les canaux légaux, car les fournisseurs agréés disposent de plus de marge pour investir et les concurrents non agréés perdent une partie de leurs avantages en matière de prix et de portée.

Innovations de paiement favorisant un approvisionnement plus rapide du portefeuille en jeu

Les paiements deviennent de plus en plus pertinents pour le marché du jeu VR car les environnements immersifs fonctionnent mieux lorsque les dépôts, l'accès au portefeuille et les limites de dépenses sont faciles à gérer au sein d'une seule session. Paysafe a lancé Pay with Crypto en avril 2026 pour les opérateurs d'iGaming américains, permettant aux dépôts en stablecoin ou en cryptomonnaie d'être convertis instantanément en USD au niveau du compte joueur. Paysafe a également rapporté en juin 2026 que 83 % des parieurs américains utiliseraient la cryptomonnaie pour les paris lorsque cela est autorisé, suggérant une base d'utilisateurs ouverte à des outils de financement plus rapides et plus flexibles. Cela est important car le marché du jeu VR repose sur la continuité des sessions, et les frictions au stade du dépôt peuvent nuire à l'attrait d'un format à fort engagement. Lorsque le financement devient plus facile tout en restant dans le cadre des contrôles de paiement agréés, les opérateurs sont mieux positionnés pour connecter le jeu immersif avec des outils de dépenses responsables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption limitée par les consommateurs du matériel VR dédié | -3.5% | Mondial | Court terme (≤2 ans) |

| Coûts élevés de développement de contenu et de conformité | -2.8% | Mondial | Moyen terme (2-4 ans) |

| Bibliothèques de contenu de casino axées VR limitées | -2.2% | Mondial | Court terme (≤2 ans) |

| Préoccupations relatives au jeu responsable dans les environnements immersifs | -1.8% | Europe et Amérique du Nord | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Adoption limitée par les consommateurs du matériel VR dédié

Le marché du jeu VR doit encore contourner le fait que la possession de casques dédiés reste plus limitée que l'utilisation de smartphones ou de PC standard. Cet écart affecte l'économie du lancement car les opérateurs ont besoin d'un nombre suffisant d'utilisateurs actifs pour justifier le coût du contenu personnalisé, du travail de conformité et des tests de plateforme sur plusieurs environnements matériels. Cela explique également pourquoi plusieurs marques établies s'orientent vers une distribution multiplateforme plutôt qu'un déploiement exclusif sur casque, en utilisant les bases de joueurs numériques existantes pour réduire le risque d'adoption. L'exposition de Flutter via PokerStars Vegas Infinite illustre clairement ce schéma, car l'entreprise étend une marque de jeux d'argent connue vers le divertissement immersif tout en maintenant des liens avec des écosystèmes numériques plus larges grâce à son portefeuille de jeux plus important. Tant que l'accès immersif ne deviendra pas plus courant et moins dépendant du matériel, le marché du jeu VR est susceptible de se développer à travers des parcours utilisateurs hybrides plutôt qu'un modèle purement axé sur les casques.

Coûts élevés de développement de contenu et de conformité

Le marché du jeu VR est également confronté à des coûts opérationnels plus élevés que les formats de casino numérique standard, car le jeu immersif nécessite une conception visuelle plus poussée, davantage de tests et une surveillance réglementaire plus étroite. Les opérateurs n'ont pas seulement besoin de contenu de jeu ; ils ont également besoin de contrôles de paiement, de vérifications d'âge et d'identité, d'outils de jeu responsable et de processus de plateforme capables de résister à l'examen réglementaire sur les marchés réglementés. L'augmentation de la taxe sur les jeux à distance au Royaume-Uni à 40 % à partir d'avril 2026 accroît la pression sur les marges des opérateurs dans l'une des plus grandes juridictions de jeux d'argent en ligne d'Europe, ce qui peut rendre plus difficile la justification d'investissements dans de nouveaux formats à moins que la valeur pour les joueurs ne soit clairement plus élevée, selon HM Treasury[3]Source : HM Treasury / HM Revenue & Customs, « Le traitement fiscal des jeux d'argent à distance, résumé des réponses et réponse du gouvernement », gouvernement britannique, assets.publishing.service.gov.uk . Les lois et réglementations sur le jeu responsable s'étendent également dans les juridictions américaines, ce qui signifie que les environnements immersifs feront l'objet d'un examen plus approfondi de la protection des joueurs, de la conception des sessions et des outils d'intervention. En pratique, le marché du jeu VR favorise les grands opérateurs et les principaux fournisseurs B2B car ils disposent déjà de la capacité juridique, technique et financière pour absorber des cycles de développement plus longs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les appareils mobiles réduisent la dépendance aux casques purs

Les casques VR représentaient 42,73 % du marché du jeu VR en 2025, indiquant que la demande initiale reste centrée sur les utilisateurs qui possèdent déjà du matériel immersif et sont prêts à passer du temps dans des environnements numériques premium. Cette avance reflète la première vague d'adoption, dans laquelle le profil d'utilisateur a été plus proche des passionnés de VR existants que de la population plus large des joueurs en ligne. Dans le même temps, le panorama des appareils s'élargit déjà car le marché du jeu VR est peu susceptible de rester lié à une seule catégorie de matériel pendant longtemps. Les appareils mobiles devraient croître à un CAGR de 36,67 % jusqu'en 2031, suggérant une voie plus accessible vers les paris immersifs qu'un modèle exclusivement basé sur les casques.

Ce changement attendu est important car les opérateurs souhaitent rencontrer les joueurs là où leur comportement de jeu existant se situe déjà, et ce comportement reste fortement mobile dans les paris numériques. Une approche multiplateforme permet aux marques de tirer parti d'un seul investissement de contenu sur davantage de points de contact, réduisant les risques et aidant les opérateurs à atteindre à la fois les utilisateurs premium et les parieurs numériques occasionnels. L'échelle numérique plus large de Flutter rend cette stratégie crédible car elle gère déjà de grandes communautés de joueurs en ligne et peut étendre des marques connues vers des formats adjacents plus efficacement qu'un spécialiste plus petit. Le marché du jeu VR ressemble donc moins à une niche matérielle étroite et davantage à un modèle d'accès en couches où les casques mènent l'expérience, tandis que le mobile aide à élargir la portée. À mesure que la base installée s'élargit, la stratégie d'appareil gagnante sera probablement celle qui équilibre l'immersion avec la commodité plutôt que d'insister sur une seule voie d'accès.

Par type de jeu : les jeux de casino gagnent du terrain grâce à la profondeur sociale

Les machines à sous détenaient 38,56 % du marché des jeux d'argent en réalité virtuelle en 2025, ce qui est cohérent avec le fait que les machines à sous dominent généralement les jeux d'argent en ligne car elles sont faciles à comprendre, rapides à prendre en main et simples à décliner sur différents formats. Cela en a fait le point de départ naturel pour l'expérimentation immersive, car elles ne nécessitent pas le même niveau d'interaction sociale ou de présence d'un croupier que certains autres produits. Néanmoins, la dynamique de croissance du marché des jeux d'argent en réalité virtuelle s'oriente vers des catégories plus interactives qui exploitent mieux la conception spatiale et les environnements partagés. Les jeux de casino devraient croître à un CAGR de 36,37 % jusqu'en 2031, ce qui reflète l'intérêt croissant des opérateurs pour des formats plus conviviaux et visuellement riches.

Cette tendance est visible dans les feuilles de route de contenu des principaux fournisseurs. Evolution a utilisé son accord de licence avec Hasbro et son pipeline de sorties 2026 pour promouvoir des contenus en direct de marque tels que MONOPOLY Live et MONOPOLY Roulette, qui correspondent au type d'interaction façon jeu télévisé qui se transpose bien dans des salles de casino immersives. Les jeux de table et le poker restent également pertinents car ils favorisent naturellement la voix, la présence et le jeu social répété, autant de caractéristiques qui peuvent renforcer la fidélisation dans des environnements immersifs. Le marché des jeux d'argent en réalité virtuelle évolue donc au-delà des simples expériences mono-utilisateur vers des produits où l'environnement lui-même apporte de la valeur. C'est pourquoi les jeux de casino sont susceptibles de concentrer une part plus importante des investissements en contenu premium, même si les machines à sous demeurent une base de revenus majeure.

Par mode de mise : les formats en argent réel montrent une maturité commerciale

Les paris en argent réel représentaient 71,58 % du marché du jeu VR en 2025, ce qui confirme que la catégorie est déjà plus étroitement liée à l'activité de jeux d'argent agréés qu'au seul divertissement social. Cela est important car l'argument commercial en faveur des formats immersifs devient plus fort une fois que les dépôts réels, la gestion du portefeuille et le jeu répété sont déjà en place. Le marché du jeu VR n'attend pas un futur modèle juridique avant que la monétisation ne commence, puisque les opérateurs s'appuient déjà sur des cadres utilisés dans l'iGaming plus large. Dans le même temps, les jeux en argent virtuel devraient croître à un CAGR de 37,86 % jusqu'en 2031, indiquant que les modèles de jeu gratuit et axés sur le divertissement jouent encore un rôle dans l'acquisition d'utilisateurs et les tests de format.

L'équilibre entre ces 2 modes est commercialement utile. Les produits en argent réel génèrent des revenus directs et ancrent l'extrémité agréée du marché du jeu VR, tandis que les environnements en argent virtuel peuvent aider les opérateurs à construire la familiarité, à recueillir les retours des utilisateurs et à développer des communautés avant la conversion. L'innovation en matière de paiement renforce le côté argent réel de cette équation en permettant un approvisionnement plus facile du portefeuille, ce qui soutient des sessions plus longues et plus fluides sans pousser les utilisateurs hors de la plateforme réglementée. Le lancement par Paysafe en 2026 de Pay with Crypto et ses recherches sur l'intérêt des parieurs pour le financement en cryptomonnaie soutiennent tous deux l'idée que de nouvelles méthodes de dépôt peuvent supprimer les frictions à un moment utile du parcours du joueur. Au fil du temps, le marché du jeu VR est susceptible d'utiliser les canaux en argent virtuel comme un canal d'alimentation, tout en maintenant les formats en argent réel au centre des revenus à long terme.

Par utilisateur final : les opérateurs de paris sportifs ouvrent la prochaine couche de croissance

Les opérateurs de casino en ligne représentaient 27,36 % du marché du jeu VR en 2025, ce qui reflète leur démarrage précoce dans les paris à distance, le contenu en direct et la gestion du portefeuille des joueurs. Ils opèrent déjà dans l'environnement central dont le jeu de casino immersif a besoin, notamment les paiements réglementés, la vérification des comptes et l'engagement numérique fréquent. Cela en fait le premier foyer naturel pour le marché du jeu VR, en particulier en Amérique du Nord et en Europe, où l'activité de casino en ligne agréée est déjà établie. Néanmoins, les opérateurs de paris sportifs devraient croître à un CAGR de 38,38 % jusqu'en 2031, ce qui constitue l'histoire stratégique la plus rapide au sein de ce groupe de segments.

Les opérateurs de paris sportifs offrent un avantage différent car ils se situent à l'intersection des événements en direct, des communautés numériques et des portefeuilles multi-produits. Le plan Super App de DraftKings combine paris sportifs, prédictions, casino et loterie sous un seul compte et portefeuille, facilitant la vente croisée d'utilisateurs vers des formats plus riches au fil du temps. Ce type de conception de plateforme peut soutenir de futurs salons immersifs, la visualisation de matchs en direct ou des croisements de casino thématiques autour d'événements sans forcer les utilisateurs à quitter l'écosystème de la marque. Le secteur du jeu VR est donc susceptible de voir les opérateurs de paris sportifs jouer un rôle plus important que leur part actuelle ne le suggère, car ils gèrent déjà des relations numériques à haute fréquence et un trafic fort lié aux événements. La croissance la plus rapide proviendra probablement des groupes capables de connecter les paris, le divertissement et l'accès au portefeuille dans un seul environnement numérique.

Analyse géographique

L'Amérique du Nord détenait 45,82 % du marché du jeu VR en 2025, donnant à la région la plus grande part et la voie la plus claire à court terme vers le jeu immersif agréé. Les revenus des casinos en ligne américains ont atteint 10,7 milliards USD dans 7 États en 2025, en hausse de 27,6 %, et cette échelle offre aux opérateurs une base de revenus numériques éprouvée à partir de laquelle tester de nouveaux formats, selon l'American Gaming Association. La Pennsylvanie a généré 3,5 milliards USD, et la Pennsylvanie ainsi que le New Jersey ont tous deux vu leurs revenus de casino en ligne dépasser les revenus des jeux commerciaux terrestres en 2025, démontrant à quel point le comportement numérique a déjà mûri dans les principales juridictions. L'économie des jeux au sens large est également solide, les revenus des jeux commerciaux américains ayant atteint 78,7 milliards USD en 2025, soutenant les investissements continus dans l'expansion numérique par les grands opérateurs, selon l'American Gaming Association. Parallèlement, les recettes fiscales des paris sportifs dans les États américains sont passées de 190 millions USD au troisième trimestre 2021 à 917 millions USD au deuxième trimestre 2025, ce qui montre que les régulateurs et les budgets des États ont désormais un intérêt croissant dans les canaux de paris à distance agréés, selon le Bureau du recensement des États-Unis.

L'Europe reste l'une des régions les plus importantes pour le marché du jeu VR car elle combine de grands volumes de jeux d'argent en ligne avec une surveillance réglementaire approfondie. L'EGBA a rapporté un chiffre d'affaires brut total des jeux de 21,0 milliards EUR en Italie, 19,8 milliards EUR au Royaume-Uni, 14,4 milliards EUR en Allemagne et 14,0 milliards EUR en France, tandis que le Royaume-Uni menait les revenus des jeux d'argent en ligne à 11,1 milliards EUR. Cela rend la région attractive pour le déploiement immersif, mais cela signifie également que les opérateurs font face à une complexité juridique et de coûts plus élevée que dans des environnements de licence plus simples. Le Royaume-Uni a augmenté la taxe sur les jeux à distance de 21 % à 40 % à partir d'avril 2026, ce qui accroît la pression sur les marges des opérateurs et impose une concentration plus nette sur les formats de produits capables de soutenir un engagement plus fort et une meilleure fidélisation. Le cadre JONUM de la France ajoute un autre signal important car il crée une structure d'essai formelle pour les objets numériques monétisables, suggérant que les régulateurs commencent à séparer les nouvelles mécaniques numériques des anciennes catégories de casino en ligne. Pour le marché du jeu VR, l'Europe offre une échelle et un pouvoir d'achat, mais les progrès dépendent de la capacité des conditions de conformité, de fiscalité et de licence à permettre aux opérateurs de gagner suffisamment avec des produits numériques premium.

L'Asie-Pacifique devrait croître à un CAGR de 37,24 % jusqu'en 2031, offrant au marché du jeu VR son profil d'expansion régionale le plus rapide. La région bénéficie de solides habitudes numériques et de grands bassins d'utilisateurs prioritairement mobiles, même si le panorama juridique est mixte selon les pays. En Australie, Responsible Wagering Australia a rapporté en janvier 2026 que 33 % de l'activité de jeux d'argent en ligne se déroulait avec des opérateurs offshore illégaux, et cet écart pointe vers une demande non satisfaite significative pour de meilleures offres numériques réglementées. Dans le reste du monde, l'acquisition par Flutter d'une participation de 56 % dans le groupe brésilien NSX pour 3 799 millions BRL, soit l'équivalent de 674 millions USD, montre que les grands opérateurs construisent des positions de distribution locale et de licence sur des marchés qui pourraient ultérieurement soutenir des produits de jeux immersifs. Pris ensemble, ces schémas suggèrent que le marché du jeu VR se développera d'abord là où le comportement numérique est déjà fort et où les canaux réglementés s'élargissent encore, même si les progrès au niveau des pays restent inégaux.

Paysage concurrentiel

Le marché du jeu VR reste fragmenté car aucun opérateur ou fournisseur unique ne contrôle la catégorie, et les principaux participants proviennent de différentes parties de la chaîne de valeur. Flutter apporte une échelle grâce à une large base de consommateurs, Evolution apporte une profondeur dans le contenu en direct, DraftKings apporte l'intégration du portefeuille et de l'application, et BetMGM apporte une forte image de marque de casino liée aux établissements physiques. Flutter a rapporté 16,4 milliards USD de revenus pour l'exercice 2025 et 15,9 millions de joueurs mensuels actifs en moyenne, ce qui lui confère une audience numérique bien plus large que la plupart des spécialistes immersifs potentiels ne pourraient atteindre par eux-mêmes. Evolution a rapporté un taux de disponibilité de 99,90 % en 2025 et un plan de sortie de plus de 110 nouveaux titres en direct et RNG pour 2026, ce qui le maintient dans une position forte alors que les formats de casino immersifs restent proches des modèles d'émissions de jeux en direct et de croupiers. Le marché du jeu VR est donc façonné moins par des entrants purement VR et davantage par de grands groupes de jeux d'argent numériques qui possèdent déjà des relations avec les joueurs, des pipelines de contenu et des systèmes d'exploitation réglementés.

Les mouvements concurrentiels les plus forts jusqu'à présent montrent un schéma clair. Evolution a utilisé son partenariat avec Hasbro pour pousser du contenu en direct interactif de marque tel que MONOPOLY Live et MONOPOLY Roulette, lui donnant une propriété intellectuelle reconnaissable et un format qui correspond déjà au jeu numérique social. DraftKings a dévoilé son plan Super App en 2026, combinant paris sportifs, casino, loterie et prédictions sous un seul compte et un seul portefeuille, ce qui constitue une base pratique pour la vente croisée immersive une fois que le format devient plus courant. La diffusion en direct de croupiers par BetMGM depuis le sol du casino MGM Grand est également importante car elle lie les paris à distance à une marque de casino physique de confiance et donne au marché du jeu VR un sens du lieu plus fort qu'une interface numérique standard ne peut offrir. L'exposition actuelle de Flutter à la VR reste concentrée plutôt que large, mais ce n'est pas en soi un signe de faiblesse car elle dispose déjà du pouvoir de distribution pour évoluer plus rapidement une fois que l'économie immersive s'améliore. L'avantage commercial est susceptible de rester avec les entreprises capables de combiner contenu, conformité et confiance dans la marque dans un seul modèle opérationnel.

Le marché du jeu VR montre également une nette division entre la capacité stratégique et l'exécution immédiate. Les grands opérateurs disposent des budgets et des empreintes agréées pour investir, mais ils avancent prudemment car les taxes, les règles de protection des joueurs et les processus d'approbation des produits façonnent encore les rendements. L'augmentation des droits au Royaume-Uni et l'expansion continue des règles de jeu responsable montrent que les régulateurs deviennent plus actifs plutôt que moins actifs à mesure que les paris à distance se développent. Cela signifie que la position la plus durable sur le marché du jeu VR appartiendra probablement aux entreprises capables de prouver leur conformité, de maintenir un fort taux de disponibilité et d'étendre des marques de confiance à la fois dans les expériences numériques et liées aux établissements. Au cours des prochaines années, le leadership concurrentiel dépendra moins du fait d'être le premier à lancer et davantage de la capacité à développer le jeu immersif au sein d'écosystèmes entièrement réglementés.

Leaders du secteur du jeu VR

Flutter Entertainment plc

Evolution AB

Entain plc

DraftKings Inc.

Playtech plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Evolution AB a lancé MONOPOLY Live dans le Michigan depuis son nouveau studio de Grand Rapids, après des déploiements réussis dans le New Jersey, le Delaware et le Connecticut ; l'expansion étend le contenu interactif sous licence exclusive Hasbro de l'opérateur à un cinquième marché iGaming américain, ajoutant un titre d'émission de jeux en direct premium significatif au mix de produits de casino en ligne de l'État.

- Janvier 2026 : DraftKings a annoncé

DraftKings Sports & Casino,

une Super App unifiée intégrant les paris sportifs, les prédictions, le casino et la loterie dans un seul compte et portefeuille, avec l'intégration de la Phase 1 programmée pour le tournoi NCAA et d'autres améliorations prévues tout au long de 2026, une consolidation de plateforme qui crée l'infrastructure de portefeuille unique nécessaire pour une vente croisée transparente de casino VR. - Octobre 2025 : Evolution AB a lancé Ezugi comme deuxième marque de croupiers en direct aux États-Unis, diffusant depuis un studio d'Atlantic City dans le New Jersey, avec l'expansion du studio du Michigan confirmée pour début 2026, consolidant l'infrastructure de diffusion en direct américaine de l'entreprise comme fondation technique pour la future intégration de croupiers VR.

Périmètre du rapport mondial sur le marché du jeu VR

Le jeu VR désigne les expériences de jeux d'argent délivrées via des technologies de réalité virtuelle, permettant des environnements de casino et de paris immersifs utilisant des simulations numériques et un gameplay interactif. Le marché du jeu VR est segmenté par type d'appareil, type de jeu, mode de mise, utilisateur final et géographie. Par type d'appareil, le marché comprend les casques de réalité virtuelle, de réalité augmentée et de réalité mixte, ainsi que les appareils mobiles. Par type de jeu, le marché couvre les machines à sous, les jeux de table, les paris sportifs, les jeux de casino, le poker et d'autres formats de jeu. Par mode de mise, le marché est divisé en paris en argent réel et en argent virtuel. Par utilisateur final, le marché comprend les joueurs individuels, les opérateurs de casino en ligne, les casinos terrestres, les opérateurs de paris sportifs, les studios de jeux/fournisseurs de plateformes et d'autres utilisateurs. Géographiquement, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique et le reste du monde, avec des tailles de marché et des prévisions pour chaque région. La taille du marché du jeu VR a été calculée en USD pour tous les segments mentionnés ci-dessus.

| Casques de réalité virtuelle |

| Casques de réalité augmentée |

| Casques de réalité mixte |

| Appareils mobiles |

| Machines à sous |

| Jeux de table |

| Paris sportifs |

| Jeux de casino |

| Poker |

| Autres |

| Argent réel |

| Argent virtuel |

| Joueurs individuels |

| Opérateurs de casino en ligne |

| Casinos terrestres |

| Opérateurs de paris sportifs |

| Studios de jeux/Fournisseurs de plateformes |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Pays océaniens |

| Reste de l'Asie-Pacifique | |

| Reste du monde | Amérique du Sud |

| Moyen-Orient et Afrique |

| Par type d'appareil | Casques de réalité virtuelle | |

| Casques de réalité augmentée | ||

| Casques de réalité mixte | ||

| Appareils mobiles | ||

| Par type de jeu | Machines à sous | |

| Jeux de table | ||

| Paris sportifs | ||

| Jeux de casino | ||

| Poker | ||

| Autres | ||

| Par mode de mise | Argent réel | |

| Argent virtuel | ||

| Par utilisateur final | Joueurs individuels | |

| Opérateurs de casino en ligne | ||

| Casinos terrestres | ||

| Opérateurs de paris sportifs | ||

| Studios de jeux/Fournisseurs de plateformes | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Pays océaniens | |

| Reste de l'Asie-Pacifique | ||

| Reste du monde | Amérique du Sud | |

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille prévisionnelle du marché du jeu VR d'ici 2031 ?

Le marché du jeu VR devrait atteindre 405,59 millions USD d'ici 2031 contre 90,60 millions USD en 2026, avec une croissance à un CAGR de 34,96 %.

Quelle région mène actuellement la demande mondiale ?

L'Amérique du Nord était en tête avec 45,82 % en 2025, soutenue par des marchés iGaming réglementés matures et de solides revenus de casino en ligne aux États-Unis.

Quelle catégorie d'appareils connaît la croissance la plus rapide ?

Les appareils mobiles devraient connaître la croissance la plus rapide avec un CAGR de 36,67 % jusqu'en 2031 car ils réduisent la dépendance aux casques dédiés.

Pourquoi les opérateurs de paris sportifs deviennent-ils plus importants ?

Les opérateurs de paris sportifs devraient croître à un CAGR de 38,38 % car ils gèrent déjà des portefeuilles numériques à fort trafic, un engagement fort autour des événements en direct et de larges écosystèmes de produits.

Dernière mise à jour de la page le: