Taille et part de marché des services de création de contenu VR

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.55 Milliards de dollars |

| Taille du Marché (2031) | 41.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 44.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de création de contenu VR par Mordor Intelligence

La taille du marché des services de création de contenu VR devrait passer de 4,53 milliards USD en 2025 à 6,55 milliards USD en 2026 et devrait atteindre 41,47 milliards USD d'ici 2031, à un TCAC de 44,62 % sur la période 2026-2031. La dynamique est portée par la baisse des prix des casques, le rendu edge-cloud qui atténue la latence, et les équipes d'achats d'entreprises qui traitent les actifs immersifs comme des investissements en productivité plutôt que comme des projets pilotes. Intel a documenté un retour sur investissement de 300 % pour la formation aux compétences relationnelles en VR, incitant les directions financières à approuver des budgets de contenu plus élevés. Les incitations gouvernementales dans la région Asie-Pacifique remboursent désormais jusqu'à 30 % des coûts de production métavers approuvés, élargissant la base de commandes pour les studios de taille petite et moyenne. Parallèlement, les déploiements de réseaux 5G autonomes permettent la diffusion en continu photoréaliste vers des casques sans fil, ouvrant de nouveaux cas d'usage en entreprise et auprès des consommateurs en déplacement. Les progrès rapides dans la génération procédurale d'actifs pilotée par l'IA réduisent davantage les délais de production, soutenant une expansion des marges à deux chiffres pour les premiers adoptants.

Principaux enseignements du rapport

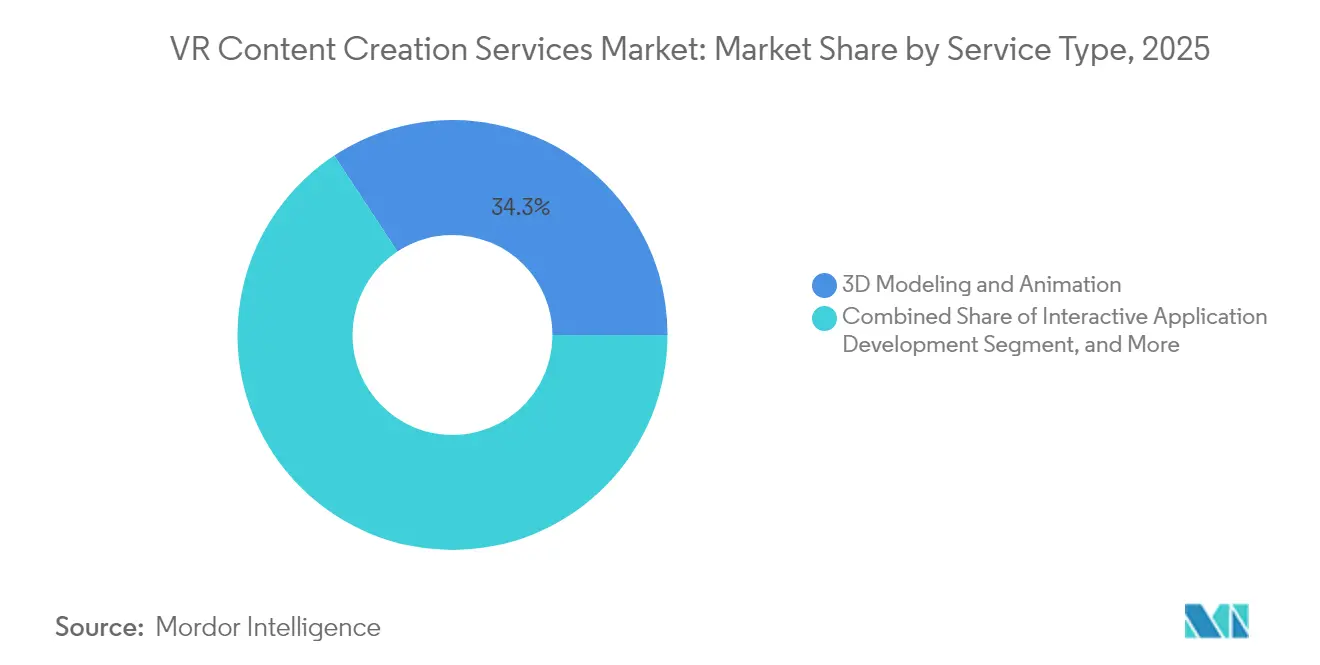

- Par type de service, la modélisation 3D et l'animation ont représenté 34,28 % de la taille du marché des services de création de contenu VR en 2025, tandis que le développement d'applications interactives devrait progresser à un TCAC de 46,38 % jusqu'en 2031.

- Par type de contenu, le divertissement a représenté 41,05 % de la taille du marché des services de création de contenu VR en 2025, tandis que la visualisation en santé devrait progresser à un TCAC de 46,41 % jusqu'en 2031.

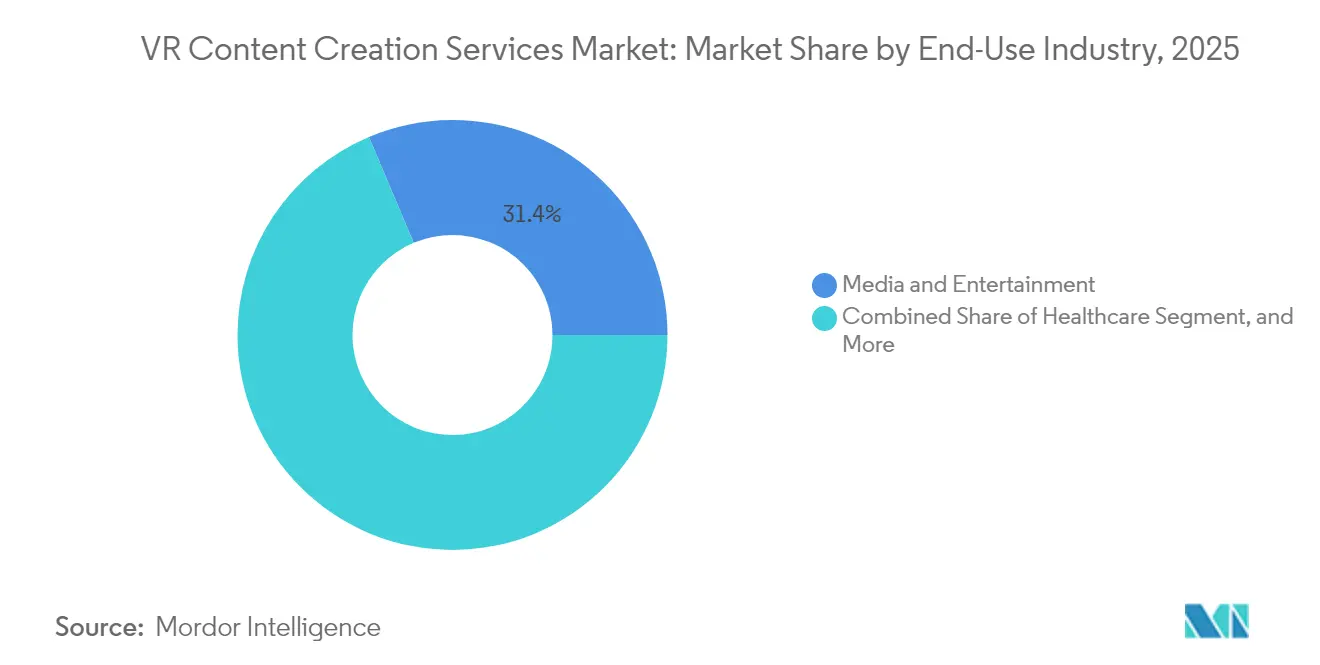

- Par secteur d'utilisation finale, le secteur des médias et du divertissement a détenu 31,35 % de la taille du marché des services de création de contenu VR en 2025, et le secteur de la santé devrait croître à un TCAC de 46,72 % sur la période de prévision.

- Par plateforme, la VR sur PC a représenté 39,12 % de la taille du marché des services de création de contenu VR en 2025 ; cependant, le WebXR est en passe d'afficher un TCAC de 45,98 % jusqu'en 2031.

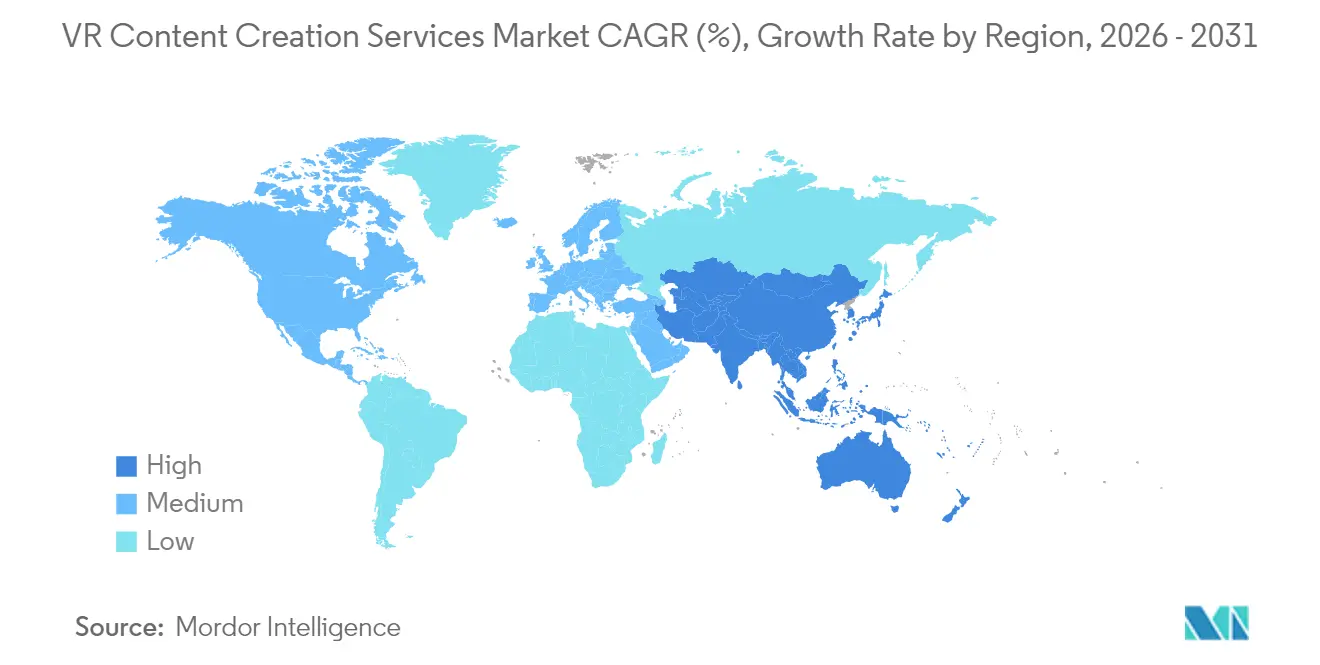

- Par géographie, l'Amérique du Nord a généré 43,05 % de la taille du marché des services de création de contenu VR en 2025, tandis que la région Asie-Pacifique devrait afficher un TCAC de 46,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de création de contenu VR

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des casques VR 6DoF abordables | +8.2% | Mondial, plus marqué en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de perfectionnement professionnel des entreprises pour les modules de formation immersifs | +9.1% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de la génération procédurale de contenu pilotée par l'IA | +7.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des réseaux 5G autonomes permettant la diffusion en continu de la VR mobile | +7.3% | Asie-Pacifique et Moyen-Orient, métropoles sélectionnées d'Amérique du Nord | Moyen terme (2-4 ans) |

| Réseaux de rendu edge-cloud réduisant la latence | +6.5% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Subventions gouvernementales pour les écosystèmes métavers sur les marchés asiatiques émergents | +5.9% | Chine, Corée du Sud, Japon, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des casques VR 6DoF abordables

Les casques, autrefois vendus au-delà de 1 000 USD, sont désormais disponibles en dessous de 500 USD, sous l'impulsion du Meta Quest 3, qui a expédié 2,4 millions d'unités en 2024.[1]Meta Platforms, "Spécifications du produit Meta Quest 3," META.COM L'Apple Vision Pro a créé un segment premium en entreprise à 3 499 USD, encourageant les studios à soumissionner pour des projets photoréalistes à marges plus élevées. Une base installée plus large permet aux détenteurs de plateformes de proposer des licences par siège, abaissant le seuil d'accès aux programmes de formation en entreprise.

Demande de perfectionnement professionnel des entreprises pour les modules de formation immersifs

Il est prévu que les apprenants en VR aient terminé les cours de compétences relationnelles plus rapidement que les cohortes en salle de classe et aient signalé une confiance 275 % plus élevée.[2]PricewaterhouseCoopers, "Étude sur l'efficacité de la formation en VR 2024," PWC.COM Walmart a déployé des académies VR dans 4 700 magasins, tandis que Boeing a réduit de 75 % la durée de la formation au câblage du 737 MAX. Les gains de temps quantifiés justifient des contrats de contenu pluriannuels qui soutiennent le marché des services de création de contenu VR.

Intégration de la génération procédurale de contenu pilotée par l'IA

Des plateformes telles que Unity Muse et Unreal Engine 5.4 d'Epic Games génèrent automatiquement des maillages 3D et des arbres de dialogue, réduisant les heures de modélisation manuelle de 60 %. Le prototype VRCopilot de l'Université de Stanford a obtenu 85 % d'approbation de la part des concepteurs pour les scènes assemblées par l'IA.[3]Université de Stanford, "Prototype de recherche VRCopilot," STANFORD.EDU Des flux de travail plus rapides permettent aux studios indépendants de concourir pour des appels d'offres en entreprise qui étaient autrefois réservés aux grandes maisons de post-production.

Expansion des réseaux 5G autonomes permettant la diffusion en continu de la VR mobile

La release 17 du 3GPP garantit une latence de déplacement à photon inférieure à 10 millisecondes pour le trafic XR. China Mobile a déployé 200 réseaux 5G privés pour les loisirs en lieu fixe en 2024. Les essais edge réalisés par Verizon et AWS ont démontré une VR rendue dans le nuage à plus de 90 images par seconde dans des zones métropolitaines aux États-Unis. La diffusion en continu toujours connectée fait évoluer l'économie du contenu des ventes ponctuelles vers des abonnements récurrents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des pipelines de production de contenu photoréaliste | -4.7% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Fragmentation des standards de plateformes freinant la réutilisabilité des actifs | -3.9% | Mondial, friction la plus élevée dans les parcs d'appareils multi-dispositifs en entreprise | Moyen terme (2-4 ans) |

| Mal des transports et préoccupations relatives à la sécurité des utilisateurs limitant la durée des sessions | -3.2% | Marchés grand public mondiaux, prononcé dans les pôles de jeux vidéo et de divertissement | Court terme (≤ 2 ans) |

| Pénurie de talents en développeurs avancés de moteurs de jeu | -2.8% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des pipelines de production de contenu photoréaliste

Les scènes de capture volumétrique dépassent 1 million USD en dépenses d'investissement, et les projets cinématographiques chez des entreprises telles que Framestore nécessitent souvent entre 500 000 USD et 2 millions USD par livrable. Le rendu en lancer de rayons en temps réel double les coûts cloud par rapport à la vidéo plate, excluant les petites entreprises des expériences sur mesure.

Fragmentation des standards de plateformes freinant la réutilisabilité des actifs

OpenXR améliore la portabilité de base ; cependant, l'Apple Vision Pro repose sur RealityKit, et le PlayStation VR2 nécessite une optimisation séparée des shaders. Les studios doivent maintenir quatre pipelines d'actifs ou plus, ce qui peut faire augmenter les coûts de développement jusqu'à 50 % et oblige de nombreux acheteurs à se standardiser sur une seule plateforme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les applications interactives surpassent les actifs statiques

Le développement d'applications interactives devrait croître à un TCAC de 46,38 %, éclipsant la part de 34,28 % de la modélisation 3D statique en 2025. Les entreprises demandent de plus en plus une logique ramifiée, des simulations basées sur la physique et la collaboration multi-utilisateurs, élevant ainsi la complexité du génie logiciel. Unity a rapporté que 68 % des projets en entreprise intègrent désormais l'interactivité, contre 42 % en 2022. Les générateurs d'actifs alimentés par l'IA permettent aux artistes de se concentrer sur la logique de jeu, renforçant cette tendance.

La modélisation 3D reste fondamentale, mais la pression sur les marges augmente à mesure que des outils comme Infinigen automatisent la création d'accessoires d'arrière-plan. La production vidéo à 360 degrés a évolué vers une niche de diffusion d'événements en direct, tandis que les services de post-production sont de plus en plus banalisés avec l'expansion des outils Adobe Premiere VR. Les studios maîtrisant Unreal Engine pratiquent des tarifs premium, mais la pénurie de talents persiste à mesure que les vétérans de l'animation se recyclent dans les flux de travail des moteurs de jeu.

Par type de contenu : la visualisation en santé progresse grâce à la validation clinique

Le divertissement a conservé une part de 41,05 % en 2025, bénéficiant de l'extension de la propriété intellectuelle des blockbusters. La taille du marché des services de création de contenu VR pour la visualisation en santé devrait progresser à un TCAC de 46,41 %, portée par les initiatives de santé numérique de la FDA qui approuvent l'utilisation de la VR pour la planification chirurgicale. Johns Hopkins a signalé une réduction de 38 % du temps en salle d'opération après la répétition en VR pour des chirurgies orthopédiques complexes.

La formation et la simulation bénéficient de contrats de défense stables, tandis que les applications marketing exploitent des showrooms immersifs d'constructeurs automobiles tels qu'Audi et BMW. Les visites architecturales continuent de prendre de l'ampleur depuis la pandémie, grâce à la plateforme de données spatiales de Matterport. L'adoption dans l'éducation est à la traîne en raison des contraintes budgétaires, mais bénéficie d'apports progressifs grâce aux subventions STEM.

Par secteur d'utilisation finale : les médias dominent, la santé s'accélère

Les médias et le divertissement ont capturé 31,35 % des dépenses de 2025, portés par les plateformes de diffusion en continu qui commandent des concerts et des documentaires immersifs. La santé devrait croître à un TCAC de 46,72 %, soutenue par le remboursement par les assureurs de la thérapie de la douleur assistée par VR. Les marques de vente au détail utilisent la VR pour réduire les cycles de découverte des produits, tandis que les clients du secteur manufacturier emploient la formation immersive pour réduire les erreurs d'assemblage.

Les sociétés immobilières remplacent les maisons modèles physiques par des aperçus en VR ; la solution Property Intelligence de Matterport comprime le temps de préparation des annonces de plusieurs jours à quelques heures. Les offices de tourisme produisent des aperçus de destinations qui améliorent les taux de conversion des réservations. L'adoption dans le secteur public comprend des exercices de désescalade pour les forces de l'ordre et des visualisations de planification municipale.

Par plateforme : le WebXR progresse à mesure que les frictions diminuent

La VR sur PC était en tête avec une part de 39,12 % en 2025, privilégiée pour les flux de travail d'ingénierie haute fidélité. Le WebXR devrait afficher un TCAC de 45,98 %, grâce aux standards du W3C qui permettent un accès navigateur en un clic. Mozilla's Wolvic a ajouté la prise en charge du suivi des mains, et Wonderland Engine a réduit la taille des bundles en dessous de 5 Mo, permettant des chargements en trois secondes sur la 4G.

La VR mobile prospère grâce à la commodité du Meta Quest, bien que sa fidélité graphique soit inférieure à celle des configurations PC. La VR sur console reste centrée sur les jeux vidéo, avec la stratégie de titres exclusifs de Sony qui ralentit la diversification du contenu. L'avantage de distribution du WebXR séduit les clients marketing ; cependant, le support incohérent du suivi oculaire limite son adoption pour les applications d'analytique avancée.

Analyse géographique

L'Amérique du Nord a généré 43,05 % des revenus mondiaux en 2025, soutenue par les budgets de formation des entreprises du Fortune 500, la capture volumétrique hollywoodienne et 1,2 milliard USD de capital-risque pour les startups immersives. Le Département de la Défense des États-Unis a affecté 150 millions USD à la formation en VR au cours de l'exercice fiscal 2024, garantissant un pipeline stable pour les fournisseurs de simulation. Le fonds canadien de 25 millions CAD (18,5 millions USD) dédié aux médias immersifs favorise des productions exportables, tandis que les fournisseurs automobiles mexicains adoptent la VR pour la formation à l'assemblage.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 46,33 % jusqu'en 2031. La Chine vise une production métavers de 250 milliards CNY (35 milliards USD) d'ici 2026, offrant des remises fiscales aux studios de contenu. Le New Deal numérique de la Corée du Sud a réservé 220 milliards KRW (165 millions USD) pour le contenu immersif, et Singapour a lancé un programme de subventions de 30 millions SGD (22 millions USD). Le Japon finance la formation en VR pour les soins aux personnes âgées dans le cadre de sa vision Société 5.0, tandis que l'Inde pilote des programmes de perfectionnement professionnel en entreprise dans les pôles technologiques.

L'Europe bénéficie de l'adoption des jumeaux numériques dans les secteurs automobile et aérospatial. L'Institut Fraunhofer en Allemagne collabore avec Siemens et BMW sur l'examen de prototypes en VR. Le Royaume-Uni propose désormais un crédit d'impôt de 25 % sur les industries créatives pour la production VR, et la France investit 12 millions EUR (13 millions USD) dans des coproductions immersives. La croissance au Moyen-Orient est concentrée en Arabie Saoudite et aux Émirats arabes unis, où les fonds souverains financent le tourisme en réalité mixte. L'Amérique du Sud reste à un stade précoce, avec le Brésil déployant des showrooms VR malgré les contraintes de bande passante.

Paysage concurrentiel

Le marché des services de création de contenu VR est très fragmenté, aucun studio ne détenant une part mondiale significative. Des boutiques telles que Felix and Paul Studios et Magnopus se différencient par leur créativité, tandis que des maisons de post-production intégrées comme Framestore s'appuient sur leurs scènes de capture volumétrique internes pour des livraisons clé en main. Des spécialistes des moteurs de jeu, notamment Innoactive et Subvrsive, intègrent des analyses de gestion de l'apprentissage dans les projets en entreprise.

Les outils procéduraux pilotés par l'IA représentent un espace blanc émergent. Des startups déposent des brevets sur la compression vidéo volumétrique et le rendu conditionnel par le regard, des domaines où Meta, Apple et Sony ont déposé plus de 200 brevets XR en 2024. Les frameworks WebXR abaissent les barrières à la distribution, permettant aux agences de lancer des vitrines immersives sans frais de boutique d'applications. Les petits studios forment des consortiums pour partager les installations de capture de mouvement, amortissant les coûts d'investissement et améliorant leur compétitivité dans les appels d'offres.

La capacité technologique est le principal facteur de différenciation. Les équipes maîtrisant la géométrie Nanite et l'éclairage Lumen d'Unreal Engine 5 offrent un réalisme quasi cinématographique sur le matériel grand public, tandis que l'expertise Unity DOTS garantit des gains de performance mobile. La solution Property Intelligence pilotée par l'IA de Matterport illustre comment les acteurs établis étendent leurs plateformes grâce à des modules d'apprentissage automatique. Les primes salariales de 20 à 30 % pour les développeurs Unreal ou Unity accentuent la pénurie de talents, incitant à des initiatives de perfectionnement interne et à l'expansion vers l'externalisation.

Leaders du secteur des services de création de contenu VR

Voxel Digital Studios Inc.

Groove Jones LLC

Innoactive GmbH

Wevr Inc.

Trigger XR Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Meta a lancé le Quest 3S à 299 USD, le positionnant comme le casque six degrés de liberté le plus abordable avec un mode de transparence en réalité mixte complet. Alimenté par la puce Snapdragon XR2 Gen 2 et équipé d'écrans à résolution inférieure pour atteindre son prix agressif, l'appareil cible les programmes de formation en entreprise et les établissements d'enseignement, élargissant la base matérielle disponible pour les studios de contenu VR.

- Juin 2025 : Apple a publié visionOS 2.0, ajoutant des Personas spatiaux pour la collaboration multi-utilisateurs, des API de gestion des appareils en entreprise, et la prise en charge du WebXR par Safari. La mise à jour permet aux studios de publier des expériences VR basées sur navigateur sur Vision Pro sans les files d'attente de validation de l'App Store et sous-tend de nouvelles applications de planification chirurgicale co-développées avec de grands systèmes de santé.

- Mars 2025 : Felix and Paul Studios a dévoilé des plans pour ouvrir un réseau de divertissement VR en lieu fixe dans plusieurs villes fin 2025, en Amérique du Nord, en Europe et en Asie-Pacifique. Les lieux proposeront des propriétés intellectuelles cinématographiques sous licence, des attractions de capture volumétrique et des récits sociaux interactifs, en s'appuyant sur la levée de fonds du studio en 2024 pour développer des expériences hors domicile premium.

- Février 2025 : Unity a déployé Unity 6, intégrant des outils pilotés par l'IA pour l'assemblage procédural d'environnements, le rigging automatisé des personnages et l'optimisation mobile en temps réel. Les utilisateurs en accès anticipé signalent une réduction des cycles de développement de 40 %, tandis que le nouvel export WebXR multi-plateformes maintient la taille des bundles en dessous de 10 Mo, aidant les studios plus petits à concourir pour des contrats en entreprise autrefois dominés par les grandes maisons de post-production.

Périmètre du rapport mondial sur le marché des services de création de contenu VR

Le rapport sur le marché des services de création de contenu VR est segmenté par type de service (modélisation 3D et animation, développement d'applications interactives, production vidéo à 360 degrés, photographie à 360 degrés, services de post-production), type de contenu (divertissement, formation et simulation, marketing et publicité, éducation, visualisation en santé, visites virtuelles d'architecture et d'immobilier), secteur d'utilisation finale (médias et divertissement, santé, éducation, vente au détail et commerce électronique, industrie manufacturière, immobilier et construction, tourisme et hôtellerie), plateforme (VR sur PC, VR mobile, VR sur console, WebXR), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Modélisation 3D et animation |

| Développement d'applications interactives |

| Production vidéo à 360 degrés |

| Photographie à 360 degrés |

| Services de post-production |

| Divertissement |

| Formation et simulation |

| Marketing et publicité |

| Éducation |

| Visualisation en santé |

| Visites virtuelles d'architecture et d'immobilier |

| Médias et divertissement |

| Santé |

| Éducation |

| Vente au détail et commerce électronique |

| Industrie manufacturière |

| Immobilier et construction |

| Tourisme et hôtellerie |

| VR sur PC |

| VR mobile |

| VR sur console |

| WebXR |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de service | Modélisation 3D et animation | ||

| Développement d'applications interactives | |||

| Production vidéo à 360 degrés | |||

| Photographie à 360 degrés | |||

| Services de post-production | |||

| Par type de contenu | Divertissement | ||

| Formation et simulation | |||

| Marketing et publicité | |||

| Éducation | |||

| Visualisation en santé | |||

| Visites virtuelles d'architecture et d'immobilier | |||

| Par secteur d'utilisation finale | Médias et divertissement | ||

| Santé | |||

| Éducation | |||

| Vente au détail et commerce électronique | |||

| Industrie manufacturière | |||

| Immobilier et construction | |||

| Tourisme et hôtellerie | |||

| Par plateforme | VR sur PC | ||

| VR mobile | |||

| VR sur console | |||

| WebXR | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services de création de contenu VR en 2026 ?

La taille du marché des services de création de contenu VR est de 6,55 milliards USD en 2026.

Quel est le TCAC prévu pour les services de contenu VR jusqu'en 2031 ?

Le marché devrait progresser à un TCAC de 44,62 % entre 2026 et 2031.

Quel type de contenu connaît la croissance la plus rapide ?

La visualisation en santé est en tête avec un TCAC projeté de 46,41 % à mesure que la validation clinique et le remboursement s'étendent.

Pourquoi les entreprises privilégient-elles les applications interactives plutôt que les actifs statiques ?

Les modules interactifs offrent des gains mesurables, tels qu'une formation technique 75 % plus rapide et une confiance des apprenants 275 % plus élevée, stimulant les achats axés sur le retour sur investissement.

Qu'est-ce qui rend le WebXR attrayant pour les spécialistes du marketing ?

La distribution via navigateur élimine les frictions liées aux boutiques d'applications, permettant des temps de chargement de trois secondes et une distribution par lien tout en évitant les frais de partage des revenus.

Quelle région devrait connaître la croissance la plus forte ?

L'Asie-Pacifique devrait enregistrer un TCAC de 46,33 %, soutenue par d'importantes subventions gouvernementales et un déploiement généralisé de la 5G.

Dernière mise à jour de la page le: