Taille et part du marché de la réalité virtuelle aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

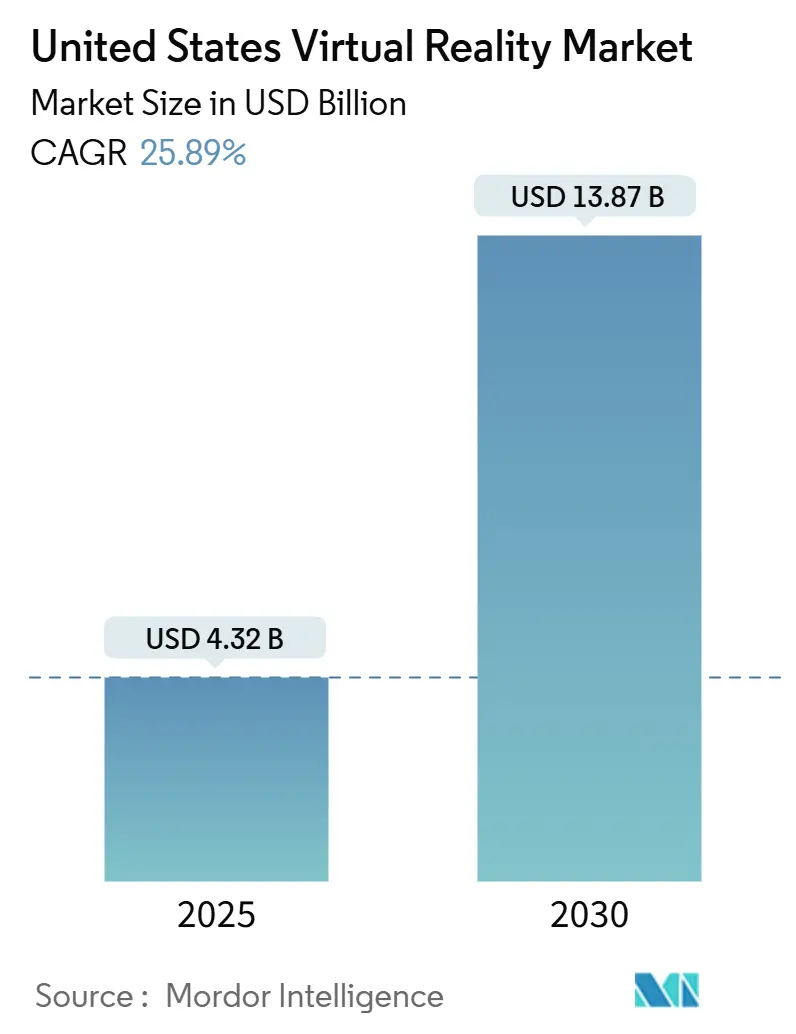

| Taille du Marché (2025) | 4.32 Milliards de dollars |

| Taille du Marché (2030) | 13.87 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 25.89% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réalité virtuelle aux États-Unis par Mordor Intelligence

La taille du marché de la réalité virtuelle aux États-Unis a atteint 4,32 milliards USD en 2025 et devrait croître jusqu'à 13,87 milliards USD d'ici 2030, reflétant un CAGR de 25,89 %. La demande des entreprises en matière de formation immersive, la baisse des prix des casques en dessous de 300 USD, l'expansion de la couverture 5G et le remboursement fédéral favorable à la télésanté convergent pour accélérer l'adoption dans les environnements grand public et professionnels. Le matériel continue de générer la majeure partie des revenus, mais les services gérés, la concession de licences de contenu et le rendu en nuage dépassent désormais la croissance des unités physiques, les entreprises recherchant une valeur récurrente. La concentration régionale dans le couloir technologique de la Californie reste forte, mais les achats de la défense et les déploiements d'entreprises multi-sites distribuent les installations dans le Midwest, le Sud et le Nord-Est. Les contraintes d'approvisionnement en semi-conducteurs pour les écrans micro-OLED, les préoccupations liées au mal des transports et les coûts élevés des appareils haut de gamme modèrent la trajectoire à court terme, mais n'ont pas compromis l'optimisme à long terme pour le marché de la réalité virtuelle aux États-Unis.

Principaux enseignements du rapport

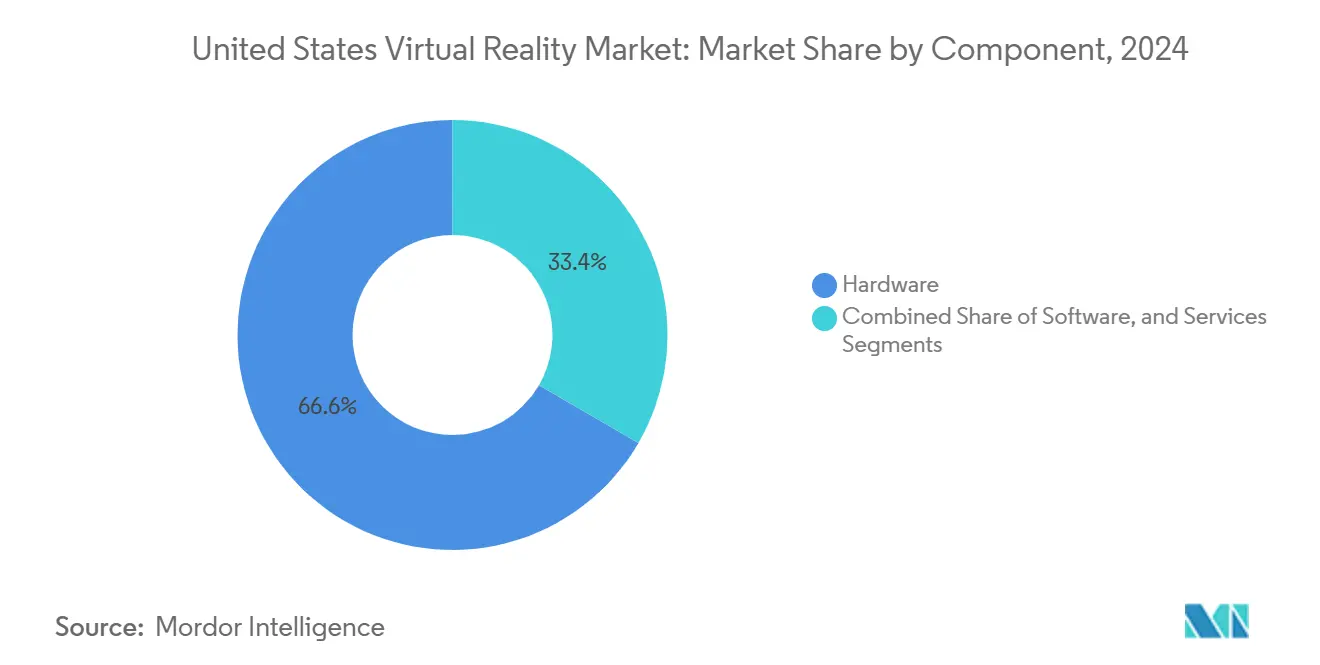

- Par composant, le matériel a dominé avec une part de 66,63 % de la taille du marché de la réalité virtuelle aux États-Unis en 2024, tandis que les services devraient se développer à un CAGR de 27,33 % jusqu'en 2030.

- Par type d'appareil, les casques autonomes ont capturé 55,83 % de la part du marché de la réalité virtuelle aux États-Unis en 2024 ; la réalité virtuelle alimentée par smartphone devrait enregistrer le CAGR le plus élevé de 26,66 % jusqu'en 2030.

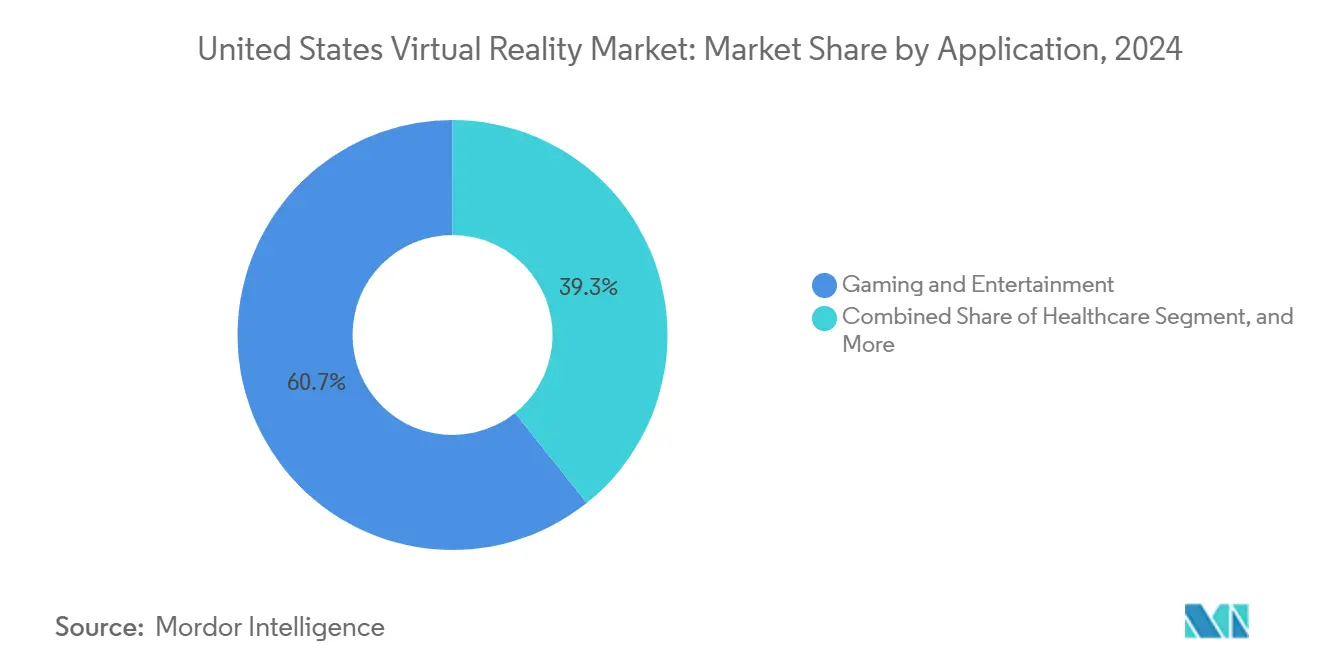

- Par application, les jeux et le divertissement ont représenté 60,73 % de la taille du marché de la réalité virtuelle aux États-Unis en 2024, tandis que la santé progresse à un CAGR de 26,88 % jusqu'en 2030.

- Par utilisateur final, l'adoption par les consommateurs a représenté 68,62 % des dépenses totales en 2024 dans la part du marché de la réalité virtuelle aux États-Unis, tandis que les cas d'usage en entreprise devraient augmenter à un CAGR de 27,55 % entre 2025 et 2030.

Tendances et perspectives du marché de la réalité virtuelle aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion des casques autonomes abordables | +4.2% | Mondial, avec des gains précoces en Californie, au Texas, à New York | Court terme (≤ 2 ans) |

| La 5G et la réalité virtuelle en nuage rendue en périphérie réduisant la latence | +3.8% | Cœur Asie-Pacifique, débordement vers les centres urbains d'Amérique du Nord | Moyen terme (2-4 ans) |

| Augmentation des dépenses des entreprises en matière de formation immersive | +5.1% | Centres d'entreprises en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Les pipelines d'intelligence artificielle générative réduisant le coût du contenu 3D | +4.7% | Mondial, concentré dans les centres d'innovation technologique | Court terme (≤ 2 ans) |

| Remboursement fédéral de la télésanté pour la réalité virtuelle thérapeutique | +2.9% | National, avec des gains précoces dans les régions à forte densité de soins de santé | Long terme (≥ 4 ans) |

| Conditionnement des droits de sports en direct et de concerts en réalité virtuelle | +3.3% | Marchés du divertissement en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Explosion des casques autonomes abordables

Meta a lancé le Quest 3S à 299 USD en 2024, abaissant la barrière d'entrée pour les consommateurs et les acheteurs d'entreprise.[1]Andrew Bosworth, "Annonce du lancement du Quest 3S," Blog Meta, meta.com UPS a documenté une réduction de 75 % du temps de formation en installation après le déploiement de casques Quest pour la formation des manutentionnaires de colis.[2]United Parcel Service, "La formation en réalité virtuelle réduit le temps de préparation des manutentionnaires de colis," ups.com Le Galaxy XR de Samsung, annoncé à 1 799 USD, cible un créneau moyen-haut de gamme entre la stratégie à fort volume de Meta et l'Apple Vision Pro à 3 499 USD. Les conceptions sans fil suppriment l'exigence de PC, permettant des exercices de sécurité mobiles sur les planchers d'usine et les sites de terrain. La puce Snapdragon XR2+ Gen 2 de Qualcomm améliore les performances de rendu de 2,5 fois par rapport à la génération précédente, offrant des visuels de qualité console dans des facteurs de forme portables. Les voies FDA simplifiées pour les appareils thérapeutiques autonomes élargissent davantage les cas d'usage en santé adressables.

Augmentation des dépenses des entreprises en matière de formation immersive

Intel a rapporté un retour sur investissement de 300 % sur cinq ans grâce à la formation en réalité virtuelle sur le plancher d'usine, qui a réduit les accidents et accéléré le transfert de compétences.[3]Microsoft Corporation, "Impact économique total de la réalité mixte," microsoft.com Pfizer a installé plus de 800 casques sur ses lignes de vaccins, réduisant l'intégration des nouveaux employés de 40 %. Le Département de la Sécurité intérieure a constaté que 89 % des agences de premiers intervenants prévoient d'introduire des exercices en réalité virtuelle dans les deux ans. Microsoft a cité un retour de 216 % pour les déploiements de réalité mixte dans la maintenance d'équipements lourds, avec une valeur actuelle nette de 14,62 millions USD par déploiement de 1 000 unités. Les cadres réglementaires dans l'aviation et la santé favorisent la certification standardisée basée sur la simulation, accélérant l'allocation des budgets d'entreprise aux programmes de réalité virtuelle.

La 5G et la réalité virtuelle en nuage rendue en périphérie réduisant la latence

Les avancées en infrastructure réseau permettent des expériences de réalité virtuelle rendues en nuage qui éliminent les contraintes de traitement des appareils, les réseaux 5G atteignant une latence inférieure à 20 millisecondes requise pour des applications immersives fluides, tandis que les nœuds de calcul en périphérie réduisent les distances de transmission des données jusqu'à 75 %. Le déploiement 5G Ultra Wideband de Verizon couvre 230 millions d'Américains en 2024, prenant en charge des applications de réalité virtuelle d'entreprise qui nécessitaient auparavant une infrastructure informatique haute performance dédiée coûtant entre 10 000 USD et 50 000 USD par déploiement.

Les pipelines d'intelligence artificielle générative réduisant le coût du contenu 3D

La génération de contenu par intelligence artificielle réduit les coûts de développement de la réalité virtuelle de 60 à 80 % grâce à la création automatisée d'actifs 3D, la synthèse de textures et la modélisation d'environnements qui nécessitaient auparavant des artistes spécialisés percevant des salaires annuels de 75 000 USD à 150 000 USD. La plateforme Omniverse de NVIDIA intègre des outils de création de contenu alimentés par l'intelligence artificielle qui permettent une collaboration en temps réel entre des équipes de développement distribuées tout en générant automatiquement des matériaux photoréalistes et des configurations d'éclairage à partir de simples invites textuelles. Le pipeline de contenu assisté par intelligence artificielle de Meta prend en charge les développeurs Quest grâce à l'optimisation automatisée, aux tests de compatibilité multiplateforme et au profilage des performances, réduisant le délai de mise sur le marché de 40 à 60 % pour les applications de réalité virtuelle d'entreprise.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût total de possession élevé pour les casques haut de gamme | -2.8% | Mondial, affectant particulièrement l'adoption par les PME | Court terme (≤ 2 ans) |

| Préoccupations liées au mal des transports et à l'hygiène dans les appareils partagés | -1.9% | Mondial, avec un impact plus élevé dans les scénarios d'utilisation partagée | Moyen terme (2-4 ans) |

| Chaîne d'outils de développement et normes fragmentées | -2.3% | Mondial, concentré dans les centres de développement | Long terme (≥ 4 ans) |

| Risque d'approvisionnement en semi-conducteurs pour les écrans micro-OLED | -1.6% | Mondial, avec une concentration de l'approvisionnement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé pour les casques haut de gamme

Le prix affiché de 3 499 USD de l'Apple Vision Pro constitue un obstacle important pour les petites entreprises, et les logiciels annexes ainsi que les consommables d'hygiène peuvent porter le coût du cycle de vie au-dessus de 5 000 USD par poste. La tarification du Microsoft HoloLens 2 reflète cette fourchette et s'accompagne de frais annuels de services en nuage. Les compagnies d'assurance imposent désormais des protocoles de désinfection, allongeant le temps de rotation des appareils et augmentant les dépenses de main-d'œuvre. Les petites entreprises dépourvues d'équipe informatique interne externalisent souvent le support, poussant les coûts de possession au-delà du seul matériel. Dans le secteur de la santé, la documentation et la validation de la FDA peuvent ajouter entre 50 000 et 100 000 USD aux budgets de projet, retardant les délais de rentabilité pour les prestataires.

Préoccupations liées au mal des transports et à l'hygiène dans les appareils partagés

Des recherches de Stanford montrent que 15,6 % des utilisateurs abandonnent les sessions de réalité virtuelle en raison de nausées, et l'inconfort lors d'une première exposition affecte jusqu'à 80 % des utilisateurs, en particulier les femmes. Les attentes en matière d'hygiène post-COVID exigent des coussins faciaux résistants à l'alcool et des boîtiers UV-C entre les utilisateurs, augmentant les dépenses en consommables et en équipements. Les patients souffrant de troubles vestibulaires ou prenant certains médicaments présentent un risque accru de cybercinétose, limitant la portée thérapeutique. Les entreprises rapportent que 20 à 30 % des stagiaires ont besoin de plusieurs cycles d'acclimatation, allongeant les calendriers des programmes. Les comités ISO élaborent des normes ergonomiques, mais l'absence de normes mondiales unifiées complique la conformité pour les multinationales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent malgré la domination du matériel

Le matériel a conservé 66,63 % du marché de la réalité virtuelle aux États-Unis en 2024, Meta et Apple ayant expédié des casques en grand volume ; cependant, les services devraient croître à un CAGR de 27,33 % d'ici 2030, signalant un pivot vers les revenus d'abonnement et de support. Le forfait Quest for Business de Meta, couvrant la gestion des appareils et le contenu personnalisé, a généré 1,2 milliard USD de revenus hors matériel en 2024.

Les entreprises privilégient la création de contenu externalisée, le conseil réglementaire et les portails d'appareils multi-locataires pour minimiser les frais généraux internes, propulsant les fournisseurs de services gérés. La santé reste le créneau premium : la validation des logiciels thérapeutiques, la surveillance des patients et l'audit de conformité maintiennent des taux de facturation élevés. À mesure que les indicateurs d'engagement migrent des ventes d'unités vers les utilisateurs actifs mensuels, la taille du marché de la réalité virtuelle aux États-Unis reflète de plus en plus une facturation de type rente plutôt que des achats d'appareils ponctuels.

Par type d'appareil : la réalité virtuelle sur smartphone progresse tandis que les appareils autonomes dominent

Les appareils autonomes ont représenté 55,83 % des expéditions d'appareils en 2024, s'établissant comme l'ancre du marché de la réalité virtuelle aux États-Unis. Les casques à affichage monté sur la tête alimentés par smartphone, cependant, affichent un CAGR de 26,66 % grâce aux bases de combinés préexistantes et aux projets pilotes d'éducation à l'échelle des districts au Texas et en Floride.

Les intégrations dans l'écosystème d'Apple permettent au Vision Pro de relayer le contenu de manière transparente sur iPhone et Mac, renforçant la fidélisation entre appareils. Le partenariat Android-XR de Google et Samsung promet une alternative d'architecture ouverte parallèle. Les configurations PC filaires restent essentielles pour la revue de conception haute fidélité dans les flux de travail aérospatiaux et automobiles, mais cèdent des parts à des formats plus portables. Les directives de sécurité des batteries ISO et la feuille de route des puces de Qualcomm, qui sert à la fois les segments mobiles et autonomes, rationalisent le support aux développeurs, atténuant les préoccupations de fragmentation.

Par application : la percée de la santé défie la domination des jeux

Les jeux ont conservé 60,73 % des dépenses de 2024, mais l'autorisation FDA de 69 appareils thérapeutiques en septembre 2024 a établi la santé comme le secteur à la croissance la plus rapide avec un CAGR de 26,88 %. Les modules virtuels de distraction de la douleur, la thérapie cognitivo-comportementale et la rééducation physique à distance continuent de bénéficier d'une couverture dans le cadre des codes CMS mis à jour.

Les projets pilotes des Anciens Combattants illustrent une réduction des symptômes du SSPT comparable aux méthodes traditionnelles, et les chaînes hospitalières de New York déploient la réalité virtuelle pour la rééducation orthopédique, réduisant les visites infirmières par patient. Le commerce de détail utilise des salles d'exposition virtuelles pour réduire les retours, tandis que le Département de la Sécurité intérieure reproduit des scénarios dangereux pour les exercices des premiers intervenants, soulignant la polyvalence. À mesure que le rendu en nuage mûrit, l'imagerie médicale photoréaliste devient possible sur des appareils légers, comprimant les coûts de modalité.

Par utilisateur final : l'accélération en entreprise défie la base de consommateurs

Les consommateurs ont représenté 68,62 % des dépenses en 2024 grâce aux jeux et aux titres de réalité virtuelle sociale, mais les budgets des entreprises se développent à un CAGR de 27,55 %. Le déploiement sur la ligne de production de Pfizer a raccourci la montée en compétences des nouvelles recrues de 40 %, tandis qu'ExxonMobil exploite des simulations immersives pour les exercices de sécurité en raffinerie.

Le contrat du Système d'augmentation visuelle intégrée de l'armée américaine canalise les achats en volume vers Microsoft, ancrant la demande de défense. Les conseils d'éducation en Californie adoptent des excursions virtuelles pour soutenir les programmes STEM sans frais de déplacement. Les prestataires de soins de santé, soutenus par les remboursements et les preuves cliniques, acquièrent des appareils de spécification supérieure pour le traitement et la répétition chirurgicale. À mesure que les preuves de retour sur investissement s'accumulent, le marché de la réalité virtuelle aux États-Unis attire des allocations budgétaires dans les budgets informatiques, RH et opérationnels qui appartenaient autrefois uniquement au divertissement grand public.

Analyse géographique

La ceinture d'innovation de la Californie a représenté environ 45 % des expéditions de casques en 2024 et reste le noyau décisionnel pour l'architecture des plateformes. Pourtant, son CAGR prévisionnel de 23,8 % est inférieur aux moyennes nationales, la saturation tempérant la croissance incrémentale. New York et le Massachusetts concentrent les systèmes de services financiers, d'éducation et hospitaliers désireux de collaborer en réalité virtuelle, contribuant à une demande stable à haute valeur ajoutée.

Le Sud est la région émergente avec un CAGR de 28,2 %, propulsé par la formation à la sécurité dans le secteur pétrolier et gazier au Texas, le prototypage aérospatial en Floride et les centres d'essais cliniques en Caroline du Nord. Des coûts d'installation plus bas attirent les start-ups à Austin et Raleigh, diffusant la base de développeurs du marché de la réalité virtuelle aux États-Unis. Les clusters automobiles et mécaniques du Midwest adoptent des revues de conception immersives pour réduire les itérations de prototypes, citant des économies de coûts sur les maquettes physiques.

Les fonds fédéraux pour le haut débit dans le cadre du programme BEAD étendent la connectivité à haut débit aux communautés rurales, permettant aux écoles du Kansas et aux réseaux de santé du Montana de piloter la réalité virtuelle rendue en nuage. Les contrats de défense se distribuent selon les emplacements des bases, injectant des dollars d'approvisionnement dans le Colorado, la Géorgie et la Virginie. Des programmes d'incitation étatiques divergents, allant des crédits d'impôt pour la R&D aux subventions pour la main-d'œuvre, façonnent la sélection des sites d'entreprise, mais des règles FDA uniformes garantissent que les déploiements médicaux maintiennent une cohérence de conformité nationale.

Paysage concurrentiel

Cinq fournisseurs, Meta, Apple, Microsoft, Samsung et Google, ont collectivement détenu plus de 90 % des expéditions américaines en 2024, soulignant une posture oligopolistique. Meta exploite un modèle matériel subventionné pour développer les revenus logiciels, tandis qu'Apple poursuit une marge premium grâce à l'intégration verticale des puces, de l'optique et des services. Microsoft s'aligne sur les segments de la défense et de l'industrie grâce à l'intégration de HoloLens et des services en nuage Azure. Le Galaxy XR à venir de Samsung s'appuie sur sa chaîne d'approvisionnement en écrans et en combinés, tandis que Google fournit la couche de système d'exploitation à écosystème ouvert.

La profondeur des brevets et les sièges dans les organismes de normalisation agissent comme des fossés concurrentiels, limitant la perturbation par les entrants à faible coût. Néanmoins, des espaces blancs subsistent autour des entreprises du marché intermédiaire recherchant un prix d'installation total inférieur à 1 000 USD, des fournisseurs de soins de santé nécessitant un support réglementaire sur mesure, et des établissements de la maternelle à la terminale contraints par des budgets par élève. Les boîtes à outils d'intelligence artificielle générative réduisent les coûts de création d'actifs 3D jusqu'à 80 %, permettant à des studios plus petits de lancer des bibliothèques de contenu attrayantes.

Les risques côté offre se concentrent sur la fabrication de micro-OLED, principalement localisée en Asie, avec un nombre limité de producteurs, entraînant une volatilité potentielle des prix. Les fournisseurs se couvrent par le multi-approvisionnement : Microsoft négocie des accords d'écrans avec Samsung, et Apple serait en train d'explorer des lignes pilotes nationales. À mesure que la 5G élimine la latence du filaire, le rendu natif en nuage pourrait faire basculer la capture de valeur des fabricants d'appareils vers les prestataires de services, remodelant le pouvoir de négociation au cours du prochain cycle.

Leaders du secteur de la réalité virtuelle aux États-Unis

Meta Platforms, Inc.

Apple Inc.

Sony Group Corporation

Microsoft Corporation

Alphabet Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : le CES a dévoilé le prix du Samsung Galaxy XR à 1 799 USD ainsi que des partenariats d'affichage avec Sony.

- Novembre 2024 : Magic Leap a obtenu 160 millions USD pour développer ses solutions AR/VR d'entreprise.

- Octobre 2024 : Apple a confirmé les déploiements en entreprise du Vision Pro chez Walmart, Nike et Strivr, validant son positionnement premium.

- Octobre 2024 : Vuzix a obtenu un investissement stratégique de 20 millions USD pour la R&D en lunettes intelligentes.

Portée du rapport sur le marché de la réalité virtuelle aux États-Unis

| Matériel |

| Logiciel |

| Services |

| Casques de réalité virtuelle autonomes |

| Casques de réalité virtuelle tethered PC/console |

| Réalité virtuelle sur smartphone |

| Périphériques et accessoires de réalité virtuelle |

| Jeux et divertissement |

| Santé |

| Éducation et formation |

| Industrie et fabrication |

| Commerce de détail et commerce électronique |

| Autres applications |

| Consommateur |

| Entreprise |

| Prestataires de soins de santé |

| Établissements d'enseignement |

| Gouvernement et défense |

| Autres utilisateurs finaux |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par type d'appareil | Casques de réalité virtuelle autonomes |

| Casques de réalité virtuelle tethered PC/console | |

| Réalité virtuelle sur smartphone | |

| Périphériques et accessoires de réalité virtuelle | |

| Par application | Jeux et divertissement |

| Santé | |

| Éducation et formation | |

| Industrie et fabrication | |

| Commerce de détail et commerce électronique | |

| Autres applications | |

| Par utilisateur final | Consommateur |

| Entreprise | |

| Prestataires de soins de santé | |

| Établissements d'enseignement | |

| Gouvernement et défense | |

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quel est le niveau des dépenses en réalité virtuelle aux États-Unis en 2025 et quelles sont ses perspectives de croissance jusqu'en 2030 ?

Les dépenses totales ont atteint 4,32 milliards USD en 2025 et sont en voie d'atteindre 13,87 milliards USD d'ici 2030, reflétant un CAGR de 25,89 %.

Quelle catégorie de casques bénéficie actuellement de la plus large adoption parmi les utilisateurs américains ?

Les appareils autonomes tels que les modèles Meta Quest ont représenté 55,83 % des expéditions de 2024, grâce à des prix inférieurs à 300 USD et à la mobilité sans fil.

Quel retour sur investissement les entreprises réalisent-elles grâce à la formation immersive ?

Les déploiements de Meta Quest ont généré un retour sur investissement de 219 % et une valeur actuelle nette de 4,2 millions USD sur trois ans, tandis qu'Intel a enregistré un retour sur investissement de 300 % sur cinq ans de programmes de sécurité en usine.

Pourquoi la santé émerge-t-elle comme l'application à la croissance la plus rapide pour la réalité virtuelle ?

Quarante-neuf appareils thérapeutiques autorisés par la FDA et de nouveaux codes de remboursement CMS stimulent un CAGR de 26,88 % pour l'usage clinique, couvrant la gestion de la douleur, la rééducation et les thérapies de santé mentale.

Qui sont les principaux fournisseurs de casques aux États-Unis ?

Meta, Apple, Microsoft, Samsung et Google ont ensemble expédié plus de 90 % des unités américaines en 2024, soulignant un paysage de fournisseurs très concentré.

Dernière mise à jour de la page le: