Taille et part du marché de la réalité augmentée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 125.11 Milliards de dollars |

| Taille du Marché (2031) | 387.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réalité augmentée par Mordor Intelligence

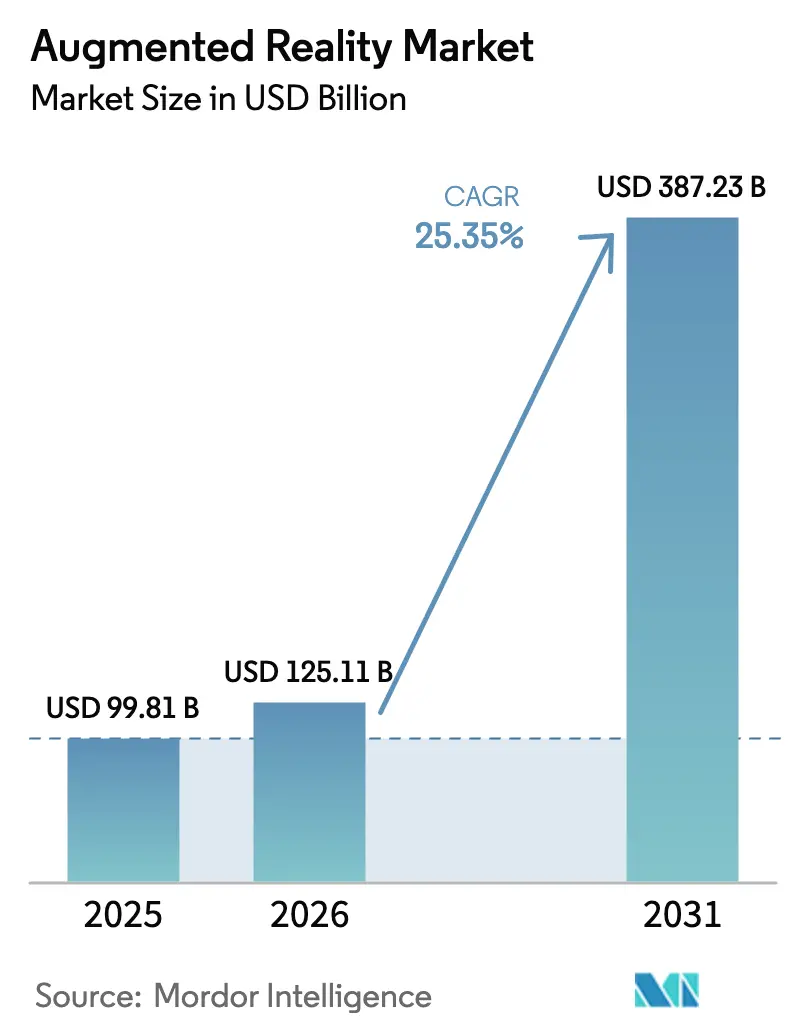

La taille du marché de la réalité augmentée devrait s'étendre de 99,81 milliards USD en 2025 et 125,11 milliards USD en 2026 à 387,23 milliards USD d'ici 2031, enregistrant un CAGR de 25,35 % entre 2026 et 2031. Les déploiements continus de la 5G, la maturation des architectures cloud-edge et un pipeline croissant de preuves de concept en entreprise passant à la production à grande échelle soutiennent une croissance à deux chiffres. L'adoption rapide des outils de création basés sur l'IA générative réduit les coûts de création de contenu, élargit la base de développeurs et génère des revenus récurrents issus des abonnements logiciels. La pile matérielle-logicielle étroitement intégrée de Vision Pro d'Apple a validé les expériences d'informatique spatiale haut de gamme, tandis que les subventions matérielles agressives de Meta élargissent la base installée dans le segment entrée de gamme, amplifiant ensemble l'intensité concurrentielle. Du côté industriel, des gains d'efficacité mesurables en matière de formation, de service sur le terrain et d'assistance à distance convainquent les fabricants, les services publics et les agences de défense d'approuver des déploiements pluriannuels, offrant à la technologie un ancrage durable dans l'entreprise.

Principaux enseignements du rapport

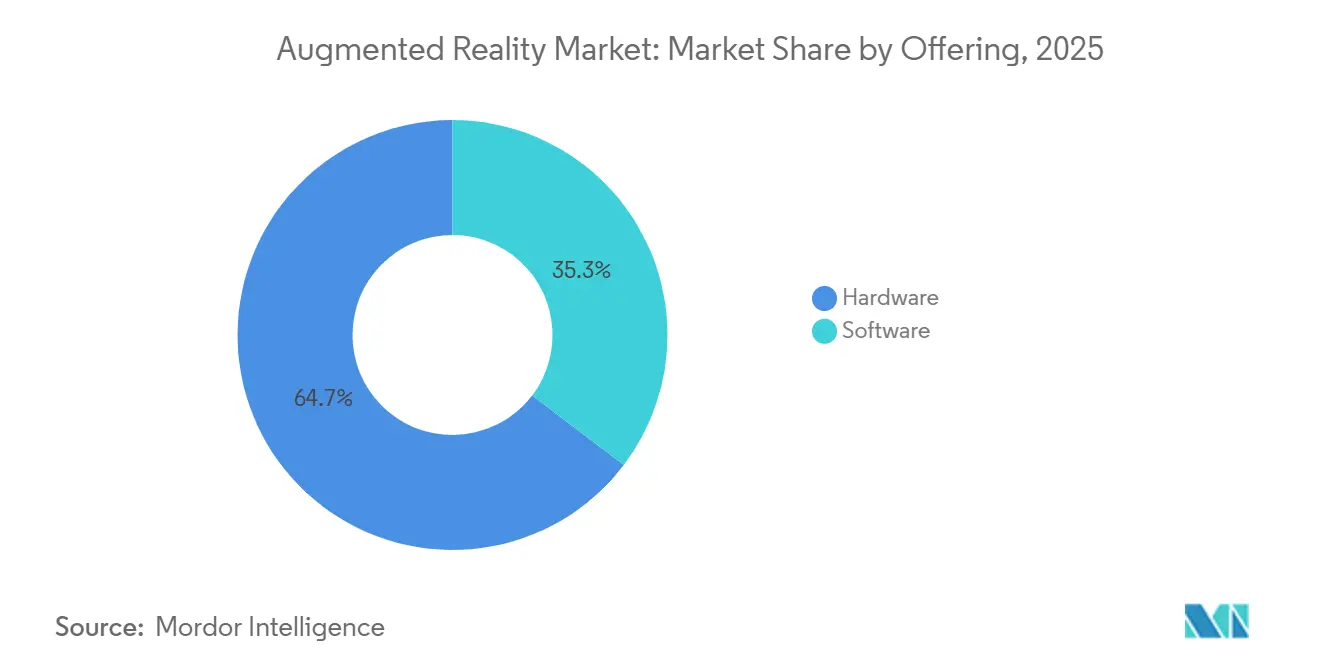

- Par offre, le matériel représentait 64,66 % des revenus en 2025, mais le logiciel devrait progresser à un CAGR de 28,76 % jusqu'en 2031, indiquant que la monétisation des plateformes éclipsera les marges sur les appareils à mesure que la pénétration s'approfondit.

- Par technologie de base, les écrans OLED et Micro-OLED étaient en tête avec 48,25 % de part en 2025, tandis que le MicroLED est positionné pour progresser à un CAGR de 27,52 % jusqu'en 2031, à mesure que les fournisseurs surmontent les défis de rendement.

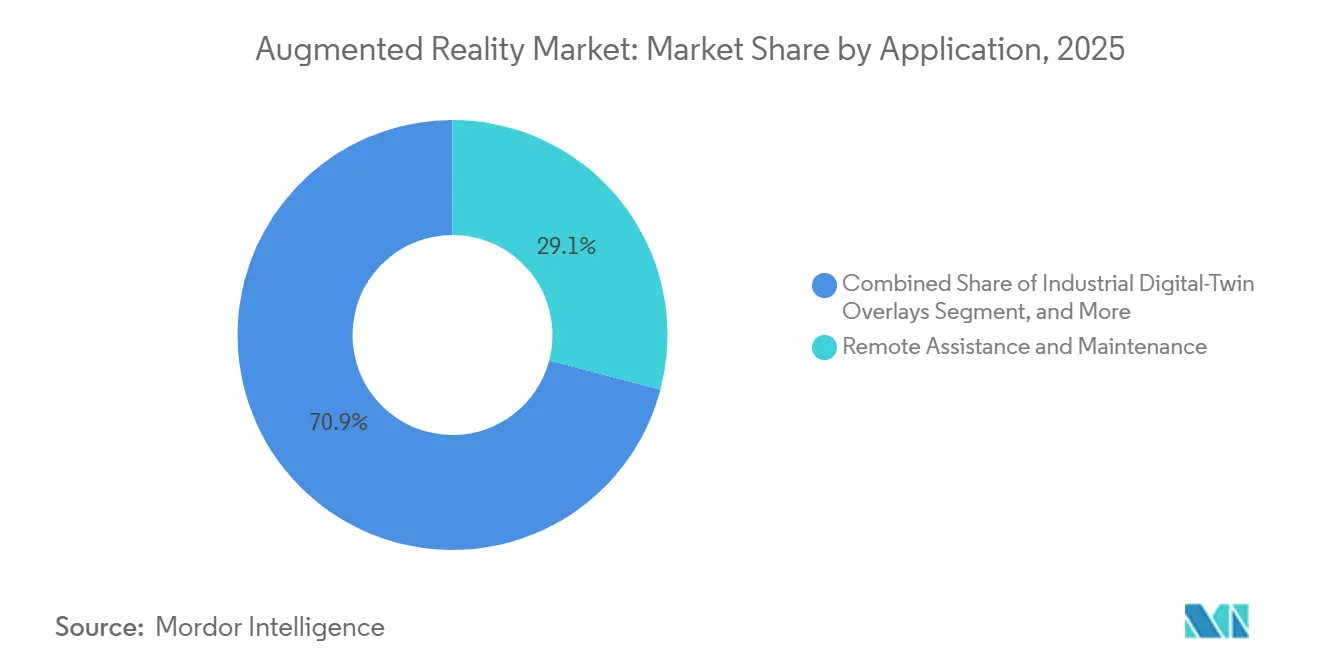

- Par application, l'assistance à distance et la maintenance représentaient 29,09 % de la taille du marché de la réalité augmentée (RA) en 2025 et demeuraient la plus grande application individuelle par chiffre d'affaires. Les superpositions de jumeaux numériques industriels devraient croître à un CAGR de 26,12 %, le plus rapide parmi les applications suivies, à mesure que les fabricants intègrent des données IoT en temps réel dans leurs flux de production.

- Par secteur d'utilisation final, les jeux et le divertissement détenaient 36,26 % de part du marché de la RA en 2025, tandis que la santé devrait progresser à un CAGR de 26,76 % grâce aux approbations en matière de formation chirurgicale et de diagnostic.

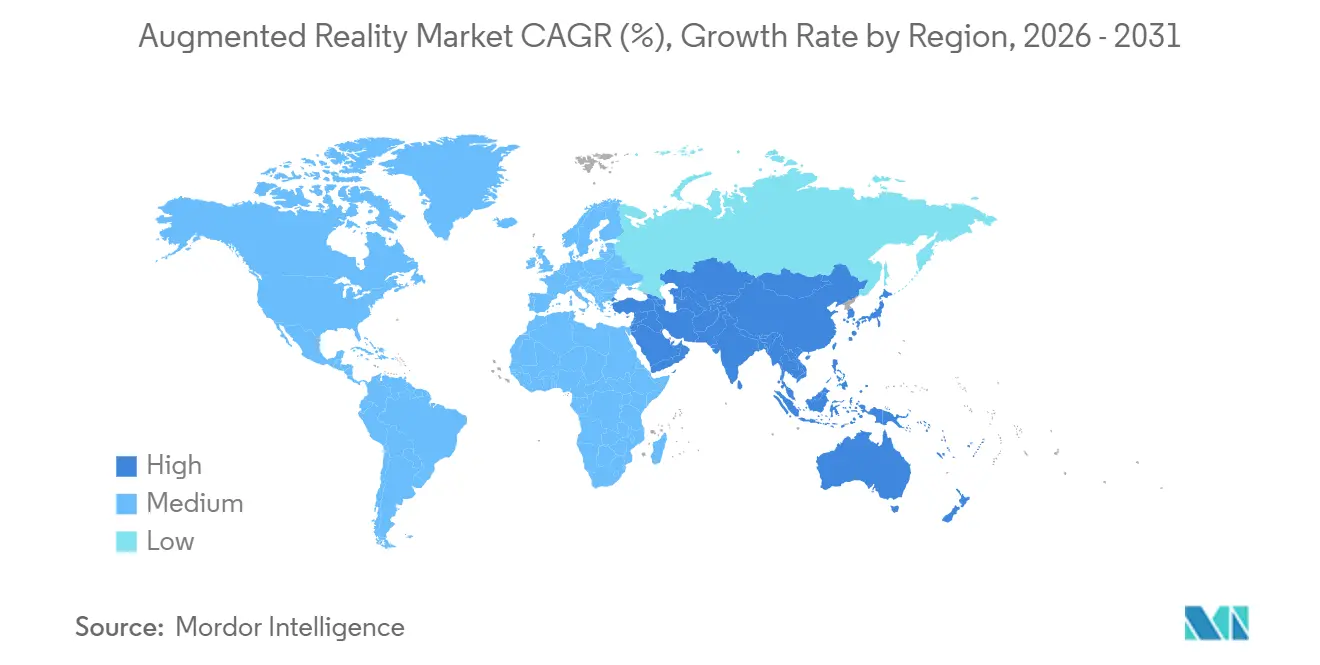

- Par géographie, l'Amérique du Nord représentait 44,42 % des revenus de 2025, maintenant son leadership régional, tandis que l'Asie-Pacifique devrait croître à un CAGR de 25,94 % jusqu'en 2031, le plus rapide parmi toutes les géographies.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la réalité augmentée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réseaux mobiles 5G à faible latence | +4.2% | Mondial, avec une densité précoce en Corée du Sud, aux États-Unis et en Chine | Moyen terme (2 à 4 ans) |

| Pénétration croissante des smartphones et applications compatibles RA | +3.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Gains d'efficacité en formation en entreprise et en service sur le terrain | +5.1% | Amérique du Nord et Europe, expansion vers les pôles manufacturiers d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Outils d'IA générative pour la création rapide de contenu RA | +4.5% | Mondial, concentré dans les communautés de développeurs d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Superpositions de jumeaux numériques industriels pour les données IoT en temps réel | +3.9% | Corridors industriels d'Europe et d'Asie-Pacifique, automobile en Amérique du Nord | Long terme (≥ 4 ans) |

| Dynamique de l'écosystème d'informatique spatiale portée par Apple Vision Pro | +4.0% | Segments premium d'Amérique du Nord et d'Europe, adoption progressive en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réseaux mobiles 5G à faible latence

Les cœurs 5G autonomes offrent désormais une latence aller-retour inférieure à 10 millisecondes, permettant des superpositions rendues dans le cloud qui déplacent le calcul des casques contraints vers des serveurs en périphérie.[1]T-Mobile, "T-Mobile Expands 5G Coverage to 330 Million Americans," t-mobile.com Les fabricants de puces ont intégré des moteurs d'IA dédiés aux côtés des modems 5G, ce qui signifie que la reconnaissance d'objets en temps réel peut se poursuivre même en cas de perte de connectivité. La version 18 du 3GPP ajoute des classes de qualité de service spécifiques à la XR que les opérateurs de réseau testent pour garantir la stabilité de la fréquence d'images lors des pics de congestion.[2]Ericsson, "Ericsson Mobility Report," ericsson.com La couverture urbaine reste inégale, mais les usines, les ports et les entrepôts contournent le réseau public avec des réseaux 5G privés, garantissant des performances déterministes pour les jumeaux numériques industriels. À mesure que les lacunes de couverture se comblent, la navigation RA en extérieur, les superpositions touristiques et le divertissement dans les grandes salles devraient connaître une inflexion d'utilisation sur le marché de la réalité augmentée.

Gains d'efficacité en formation en entreprise et en service sur le terrain

Les entreprises déployant des casques à affichage tête haute ont documenté des profils de retour sur investissement qui raccourcissent les délais de remboursement à moins de 24 mois. Des études indépendantes montrent que les conseils d'experts à distance peuvent réduire les déplacements des techniciens de 40 %, tandis que les flux de travail immersifs réduisent les défauts d'assemblage de pourcentages à deux chiffres. Les fabricants dans les secteurs aérospatial, automobile et des équipements lourds font état de cycles de production raccourcis de 20 % à 30 % une fois que les instructions de travail en RA remplacent les manuels papier. Au-delà de l'atelier, les organisations de service de première ligne utilisant des superpositions mains libres notent des taux de retour des techniciens inférieurs à 5 %, indiquant un changement de comportement durable. Alors que l'incertitude macroéconomique pousse les agendas d'optimisation des coûts, les économies documentées des déploiements de RA devraient accélérer les décisions d'achat sur le marché de la réalité augmentée.

Outils d'IA générative pour la création rapide de contenu RA

Les grands modèles multimodaux intégrés dans les suites de création réduisent le temps de développement des actifs 3D de plus de 50 %, démocratisant la création au-delà des artistes spécialisés. Les détenteurs de plateformes déploient des fonctionnalités de texte vers filtre qui ont déjà augmenté le volume d'effets publiés d'un tiers, soutenant l'engagement sur les canaux de médias sociaux. Les détaillants acquièrent la capacité de générer des essayages personnalisés en temps réel, tandis que les entreprises peuvent créer des jumeaux numériques qui s'adaptent aux données des capteurs sur le terrain sans modélisation manuelle. Des boucles de révision du contrôle qualité restent nécessaires, mais la courbe des coûts s'infléchit à la baisse, alimentant un cycle vertueux de disponibilité du contenu et d'adoption par les utilisateurs sur le marché de la réalité augmentée.

Dynamique de l'écosystème d'informatique spatiale portée par Apple Vision Pro

Le lancement de Vision Pro a établi un référentiel de performance — résolution 4K par œil et latence de suivi oculaire inférieure à 12 millisecondes — qui remodèle les attentes des consommateurs.[3]Apple Inc., "VisionOS 2 Brings New Spatial-Computing Experiences," apple.com En 18 mois, plus de 2 500 titres visionOS couvrant la productivité, le design et la collaboration ont signalé l'engagement des développeurs envers un écosystème fermé et haut de gamme. Les grands détaillants pilotant des outils de configuration spatiale ont signalé des hausses de conversion supérieures à 20 %, validant le potentiel commercial de la réalité mixte. Le prix reste un obstacle pour les consommateurs de masse, mais la trajectoire historique des produits d'Apple suggère des variantes moins coûteuses qui élargiront la base adressable d'ici la fin de l'horizon de prévision sur le marché de la RA.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Autonomie de la batterie et ergonomie des casques à affichage tête haute | -2.8% | Mondial, aigu dans les segments grand public | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité et à la sécurité des données | -2.1% | Europe sous le RGPD, entreprises en Amérique du Nord, mandats de localisation des données en Chine | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en verre à guide d'ondes optique | -1.9% | Mondial, approvisionnement concentré aux États-Unis et au Japon | Moyen terme (2 à 4 ans) |

| Normes de développement fragmentées et problèmes multiplateformes | -1.6% | Mondial, plus aigu dans les déploiements en entreprise multiplateformes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Autonomie de la batterie et ergonomie des casques à affichage tête haute

La plupart des casques commerciaux offrent moins de 2,5 heures de fonctionnement continu, bien en deçà du seuil de quatre heures requis pour les flux de travail toute la journée. La masse des appareils oscille encore autour de 500 à 600 grammes, générant une fatigue cervicale en moins d'une heure pour de nombreux utilisateurs, ce qui limite la durée des sessions dans les scénarios de jeu et les scénarios industriels prolongés. Des optiques plus lumineuses et à plus haute résolution améliorent l'immersion mais drainent les batteries plus rapidement, tandis qu'augmenter la capacité de la batterie aggrave le poids. Des prototypes à état solide promettent des gains de densité énergétique de 50 %, mais il est peu probable qu'ils soient commercialisés en volume avant 2028. D'ici là, sur le marché de la réalité augmentée, les limites ergonomiques freineront l'adoption par les consommateurs et contraindront les entreprises à limiter l'utilisation des casques à des tâches discrètes plutôt qu'à des postes entiers.

Préoccupations relatives à la confidentialité et à la sécurité des données

Le suivi biométrique — données oculaires, manuelles et faciales — est au cœur de l'expérience utilisateur immersive, mais relève des dispositions relatives aux données sensibles de l'article 9 du RGPD. Les déploiements européens nécessitent souvent un traitement sur site ou en périphérie pour éviter le transfert vers le cloud, ce qui augmente les coûts et la complexité d'intégration. Les entreprises nord-américaines citent des préoccupations de responsabilité concernant l'enregistrement de tiers dans des espaces de travail partagés, retardant les déploiements dans les secteurs réglementés. En Chine, les mandats de localisation des données poussent les fournisseurs vers l'inférence sur l'appareil, limitant l'utilisation des services cloud-XR mondiaux. Les fournisseurs capables de garantir le chiffrement, le traitement local et des flux de données auditables bénéficieront d'un avantage à l'achat, mais la charge de conformité tempérera tout de même l'expansion dans les segments sensibles à la confidentialité sur le marché de la RA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les revenus de la plateforme dépassent les marges matérielles

Le niveau logiciel a enregistré la croissance des revenus la plus rapide en 2025, avec une projection de CAGR de 28,76 % jusqu'en 2031, les abonnements, les achats intégrés et les services de rendu cloud dépassant les marges ponctuelles sur les casques. Dans le matériel, les casques à affichage tête haute autonomes et filaires ainsi que les visionneuses mobiles sans écran ont maintenu 64,66 % des dépenses de 2025, mais les marges brutes se sont réduites lorsque des appareils d'entrée de gamme tels que Meta Quest ont été vendus près du coût pour élargir la base installée. Le cadre de développement de Unity sous-tend environ deux tiers des sorties de RA sur mobile et casque, ancrant des écarts de licence récurrents à mesure que la cohorte de créateurs professionnels se développe. Unreal Engine continue de gagner du terrain dans la visualisation photoréaliste, tandis que les acheteurs en entreprise se tournent vers des boîtes à outils à faible code qui s'intègrent aux systèmes de gestion d'actifs existants. L'opportunité logicielle s'étend avec chaque utilisateur supplémentaire, positionnant les opérateurs de plateformes pour capturer une valeur vie croissante même si les coûts des nomenclatures diminuent. Pendant ce temps, les feuilles de route matérielles se concentrent sur des facteurs de forme plus légers et des puces économes en énergie, mais la marchandisation est inévitable, orientant décisivement les pools de profit vers les logiciels et les services sur le marché de la réalité augmentée.

Les pipelines d'actifs qui nécessitaient autrefois des concepteurs spécialisés peuvent désormais générer automatiquement des textures, des éclairages et des animations à la demande. Ce changement fait pencher le coût total de possession vers une tarification basée sur l'utilisation. À mesure que les cadres réglementaires et d'assurance se consolident, des secteurs tels que la santé et la défense devraient s'engager dans des abonnements pluriannuels à des plateformes, renforçant le cycle vertueux pour les éditeurs de logiciels. Par conséquent, les fabricants de matériel expérimentent déjà des modèles de partage des revenus liés aux taux de commission des boutiques d'applications, soulignant l'inversion progressive de la valeur des unités physiques vers les canaux numériques sur le marché de la RA.

Par technologie de base : le MicroLED gagne du terrain malgré les obstacles de fabrication

Les écrans OLED et Micro-OLED combinés représentaient 48,25 % de la part des revenus du marché de la réalité augmentée en 2025 grâce à des chaînes d'approvisionnement matures et des prix compétitifs, mais la dégradation inhérente de la luminance et la luminosité de pointe limitée contraignent la durabilité sur plusieurs années. Les prototypes MicroLED présentés par les principaux fournisseurs d'écrans offrent un contraste supérieur, un flou de mouvement réduit et une efficacité énergétique qui pourrait allonger les durées de session sans sacrifier le facteur de forme. Les processus de transfert en masse actuels, cependant, signalent des pertes de rendement qui gonflent les coûts, maintenant la production de MicroLED largement en phase pilote. Les annonces d'investissement des principaux assembleurs de smartphones et des fabricants d'écrans indiquent que la technologie franchira le seuil de viabilité commerciale entre 2027 et 2029, après quoi les acteurs établis de la catégorie accéléreront une migration vers des panneaux à plus longue durée de vie.

Les combineurs à guide d'ondes restent un autre point de blocage, les principaux fournisseurs enregistrant des rendements inférieurs à 60 % en raison des exigences de tolérance à l'échelle nanométrique. Les guides d'ondes en verre dominent les systèmes haut de gamme, tandis que les variantes en polymère progressent en uniformité des couleurs et pourraient débloquer des alternatives rentables pour les lunettes grand public. Le cristal liquide sur silicium conserve une pertinence de niche dans les applications de défense nécessitant une résolution ultra-haute dans des conditions de faible luminosité. La transition vers le MicroLED dépend en fin de compte d'avancées coordonnées dans les rétro-plans d'affichage, les équipements de transfert et les matériaux de guide d'ondes. Néanmoins, une fois résolus, les gains de performance attendus devraient catalyser un nouveau cycle de produits favorisant des formats portables plus légers et utilisables toute la journée sur le marché de la RA.

Par application : les jumeaux numériques industriels émergent comme leader de croissance

L'assistance à distance et la maintenance ont conservé la part de revenus individuelle la plus élevée à 29,09 % en 2025, confirmant leur rôle fondamental dans l'adoption précoce par les entreprises. Pourtant, les superpositions de jumeaux numériques industriels devraient dépasser tous les autres groupes d'applications avec un CAGR de 26,12 % jusqu'en 2031 sur le marché de la réalité augmentée. Les fabricants associent désormais la télémétrie IoT au niveau de l'usine à un contexte spatial 3D, permettant aux ingénieurs de visualiser les points de contrainte, les gradients thermiques et les alertes prédictives directement sur les machines. Les grands groupes énergétiques et automobiles ont signalé des réductions des temps d'arrêt dans la plage des pourcentages à un chiffre élevé après avoir superposé des données de capteurs en direct sur des actifs physiques, validant un récit de retour sur investissement clair.

La visualisation et la configuration de produits continuent d'augmenter les taux de conversion dans l'ameublement, l'habillement et la vente au détail automobile en fournissant des aperçus haute fidélité dans des environnements naturels. Les solutions de navigation et de cartographie arrivent à maturité à mesure que la 5G se densifie, offrant des instructions au niveau de la voie superposées aux paysages urbains, tandis que les filtres sociaux maintiennent une utilisation quotidienne à grande échelle, bien que la monétisation par utilisateur actif reste modeste. L'éducation et la santé s'étendent vers la formation à haut risque et la planification préopératoire, tirant parti de la simulation et des superpositions d'anatomie 3D. Dans l'ensemble, les jumeaux industriels bénéficient d'architectures de calcul en périphérie capables de taux de rafraîchissement inférieurs à 50 millisecondes, garantissant que les superpositions restent exploitables plutôt que de simples aides visuelles statiques.

Par secteur d'utilisation final : la santé progresse grâce à la formation chirurgicale et aux approbations de la FDA

La cohorte des jeux et du divertissement a maintenu 36,26 % des revenus de 2025, alimentée par des titres à succès et des milliards d'interactions quotidiennes avec des filtres sociaux. La santé, cependant, est positionnée pour la trajectoire la plus rapide à un CAGR de 26,76 %, les autorisations réglementaires débloquant des flux de travail diagnostiques et opératoires remboursables sur le marché de la réalité augmentée. Plusieurs systèmes de navigation neurochirurgicale fournissent désormais des superpositions des limites tumorales, soutenus par des études évaluées par des pairs démontrant une réduction du temps opératoire et de l'exposition aux rayonnements. Les universités intègrent des modules de simulation RA dans les programmes de résidence, produisant des gains de compétence mesurables par rapport à la formation traditionnelle.

L'éducation, le commerce de détail et l'automobile suivent comme contributeurs à la croissance. Les éducateurs simulent des environnements dangereux tels que le soudage ou le sauvetage en espace confiné sans risque physique, tandis que les détaillants exploitent les utilitaires d'essayage pour réduire les retours de produits. Les constructeurs automobiles intègrent la réalité augmentée de qualité HUD dans les pare-brise, projetant des indications de navigation et des alertes d'aide à la conduite qui réduisent la charge cognitive. Les utilisations dans la défense se poursuivent sur le marché de la RA, mais les cycles d'approvisionnement et les contraintes ergonomiques ralentissent les calendriers de déploiement à grande échelle.

Analyse géographique

L'Amérique du Nord a généré 44,42 % des revenus de 2025 sur le marché de la réalité augmentée, soutenue par une forte pénétration de la 5G dans les zones métropolitaines, une concentration d'acteurs établis sur les plateformes et de profonds écosystèmes de capital-risque qui ont financé plus de 2 milliards USD de start-ups entre 2024 et 2025. Les déploiements en entreprise dans les secteurs aérospatial, logistique et de la défense continuent de s'étendre, bien que la croissance annuelle des unités de casques se soit modérée à mesure que les premiers adoptants passent des déploiements initiaux aux phases d'optimisation. Le pôle technologique de Toronto au Canada gagne en visibilité dans les applications liées à la santé, tandis que le corridor automobile du Mexique adopte la RA pour la formation à l'assemblage et l'inspection qualité.

L'Asie-Pacifique devrait afficher la croissance régionale la plus rapide à un CAGR de 25,94 % jusqu'en 2031 sur le marché de la RA. La politique industrielle de la Chine vise 100 millions d'appareils compatibles RA d'ici 2030, associant des règles de localisation des données à des incitations pour les fabricants nationaux à intégrer l'inférence d'IA sur l'appareil. L'engagement des consommateurs en Inde repose fortement sur la RA basée sur les smartphones, comptant des centaines de millions d'utilisateurs mensuels de filtres grâce à des forfaits de données 5G abordables et des bibliothèques de contenu en langues vernaculaires. Le secteur manufacturier intensif en robotique du Japon intègre la visualisation mains libres pour compenser les pénuries de main-d'œuvre qualifiée, tandis que la Corée du Sud sert de terrain d'essai pour des expériences de jeu haute fidélité superposées à des paysages urbains denses. L'Australie pilote la RA dans les opérations minières à distance et la construction à grande échelle. La fragmentation réglementaire et le pouvoir d'achat inégal tempèrent néanmoins la croissance absolue en dollars par rapport à l'Amérique du Nord.

La progression de l'Europe est méthodique en raison des règles strictes du RGPD sur les données biométriques, mais ce même cadre catalyse des déploiements en entreprise respectueux de la vie privée qui évitent les dépendances au cloud public. L'Allemagne, le Royaume-Uni et la France sont en tête dans les cas d'utilisation automobile et aérospatiale, déployant la RA pour réduire les erreurs d'assemblage et raccourcir les fenêtres de formation. L'Italie et l'Espagne exploitent la technologie dans le tourisme et les installations du patrimoine culturel, améliorant l'engagement des visiteurs. La législation européenne sur l'IA exigera une divulgation transparente du contenu RA généré par l'IA, ce qui pourrait augmenter les coûts de conformité mais aussi renforcer la confiance de base des consommateurs. Au Moyen-Orient et en Afrique, les pilotes restent concentrés dans les initiatives de villes intelligentes telles que NEOM et dans les vitrines éducatives et commerciales dans les grands centres urbains. L'Amérique du Sud expérimente des outils de visualisation pour le commerce électronique, bien que la variabilité macroéconomique et les droits de douane à l'importation introduisent des vents contraires.

Paysage concurrentiel

La concurrence s'intensifie à mesure que les plateformes intégrées verticalement cherchent à fidéliser les développeurs et les utilisateurs finaux via des systèmes d'exploitation, des puces et des boutiques d'applications propriétaires. Meta poursuit une stratégie d'accaparement du marché en subventionnant le matériel Quest et en récupérant de la valeur dans les logiciels, la publicité et les achats intégrés. Apple, à l'inverse, superpose une tarification premium à une intégration matérielle-logicielle étroitement contrôlée, créant des coûts de changement durables rappelant sa stratégie mobile. Microsoft maintient une position forte dans la collaboration en entreprise et la défense, tandis que Google réintègre le niveau des appareils via un partenariat avec Samsung Electronics visant à introduire une pile XR basée sur Android d'ici 2026.

Les fournisseurs de composants exercent une influence disproportionnée en raison des goulots d'étranglement dans le verre à guide d'ondes et les écrans avancés. Les taux de rendement limités de Corning plafonnent effectivement les volumes de production de casques, plaçant les petits fabricants comme Magic Leap et Vuzix dans une position de négociation désavantageuse. Qualcomm Technologies Inc. ancre de nombreuses conceptions de référence de casques avec Snapdragon Spaces, intégrant des cœurs d'IA qui déplacent l'inférence sur l'appareil pour réduire la latence. Unity Technologies et Unreal se disputent la part d'esprit des développeurs avec des API multiplateformes qui atténuent les frictions de portage.

PTC Inc. a acquis Augmentir pour intégrer l'analytique des travailleurs connectés dans sa suite Vuforia, tandis que Niantic Inc. a levé des capitaux substantiels pour faire évoluer son kit de développement RA Lightship. Les normes émergentes du groupe Khronos et de l'ISO visent à réduire la fragmentation, mais les éditeurs de plateformes ont peu d'incitation à abandonner leurs avantages propriétaires. À l'avenir, la différenciation durable dépendra de l'intégration de l'IA, des percées en matière d'efficacité des batteries et de la capacité à naviguer dans des régimes de gouvernance des données de plus en plus stricts.

Leaders du secteur de la réalité augmentée

Microsoft Corporation

Meta Platforms Inc.

Apple Inc.

Qualcomm Technologies Inc.

Google LLC (Alphabet)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Meta Platforms a lancé Quest 3S, un casque autonome d'entrée de gamme à 299 USD ciblant les établissements d'enseignement et incluant six mois de Meta Quest Plus pour stimuler l'adoption du contenu.

- Août 2025 : Apple a introduit visionOS 2.2, permettant une collaboration spatiale à huit personnes que SAP a intégrée dans sa suite ERP pour les flux de travail à distance.

- Juin 2025 : Samsung Electronics et Google ont annoncé un système d'exploitation XR Android conjoint, avec les premiers appareils prévus pour fin 2026 utilisant des puces Snapdragon XR2 Gen 3.

- Mai 2025 : Microsoft a étendu Azure Mixed Reality avec l'ancrage spatial par IA, permettant aux clients industriels de maintenir des superpositions de jumeaux numériques sans recalibrage manuel.

Portée du rapport mondial sur le marché de la réalité augmentée

La réalité augmentée (RA) est une technologie qui améliore l'environnement du monde réel en superposant du contenu numérique généré par ordinateur, tel que des images, du texte, des objets 3D ou des sons, sur la vue d'un utilisateur en temps réel. Contrairement à la réalité virtuelle, qui crée un environnement entièrement numérique, la RA ajoute des éléments numériques au monde physique, permettant aux utilisateurs d'interagir simultanément avec les deux via des appareils tels que des smartphones, des tablettes ou des lunettes de RA.

Le rapport sur le marché de la réalité augmentée est segmenté par offre (matériel, logiciel), technologie de base (OLED/Micro-OLED, MicroLED, optique à guide d'ondes et diffractive, cristal liquide sur silicium), application (assistance à distance, visualisation de produits, navigation, filtres sociaux, autres applications), secteur d'utilisation final (jeux, éducation, santé, commerce de détail, automobile, autres secteurs) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient, Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Matériel | Casques à affichage tête haute autonomes |

| Casques à affichage tête haute filaires | |

| Visionneuses sans écran | |

| Logiciel |

| OLED / Micro-OLED |

| MicroLED |

| Optique à guide d'ondes et diffractive |

| Cristal liquide sur silicium (LCOS) |

| Assistance à distance et maintenance |

| Visualisation et configuration de produits |

| Navigation et cartographie |

| Filtres sociaux et de communication |

| Autres applications |

| Jeux et divertissement |

| Éducation |

| Santé |

| Commerce de détail |

| Automobile et transport |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par offre | Matériel | Casques à affichage tête haute autonomes |

| Casques à affichage tête haute filaires | ||

| Visionneuses sans écran | ||

| Logiciel | ||

| Par technologie de base | OLED / Micro-OLED | |

| MicroLED | ||

| Optique à guide d'ondes et diffractive | ||

| Cristal liquide sur silicium (LCOS) | ||

| Par application | Assistance à distance et maintenance | |

| Visualisation et configuration de produits | ||

| Navigation et cartographie | ||

| Filtres sociaux et de communication | ||

| Autres applications | ||

| Par secteur d'utilisation final | Jeux et divertissement | |

| Éducation | ||

| Santé | ||

| Commerce de détail | ||

| Automobile et transport | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché de la réalité augmentée croît-il jusqu'en 2031 ?

Le marché de la réalité augmentée devrait passer de 125,11 milliards USD en 2026 à 387,23 milliards USD d'ici 2031, affichant un CAGR de 25,35 % sur la période.

Quelle région affichera le taux de croissance le plus élevé pendant la période de prévision ?

L'Asie-Pacifique devrait enregistrer un CAGR de 25,94 %, portée par les objectifs politiques de la Chine, l'adoption mobile en Inde et les investissements dans l'automatisation industrielle au Japon.

Quel segment se développe plus rapidement que les revenus matériels ?

Les logiciels et les services de plateforme, y compris les abonnements et le rendu cloud, devraient dépasser les appareils, avec un CAGR de 28,76 % jusqu'en 2031.

Pourquoi les écrans MicroLED sont-ils considérés comme la prochaine évolution technologique majeure ?

Le MicroLED offre une luminosité plus élevée, une meilleure efficacité énergétique et une durée de vie plus longue que l'OLED, bien que les rendements de fabrication doivent s'améliorer pour une adoption de masse anticipée après 2027.

Quel est le principal frein à l'adoption par les consommateurs ?

L'autonomie limitée de la batterie et l'ergonomie des casques limitent actuellement l'utilisation continue à moins de 3 heures, restreignant la productivité toute la journée et les sessions de jeu prolongées.

Quel secteur d'utilisation final connaîtra la croissance la plus rapide ?

La santé est en tête avec un CAGR de 26,76 %, portée par les superpositions diagnostiques autorisées par la FDA et les modules de formation chirurgicale accélérés.

Dernière mise à jour de la page le: