Taille et Part du Marché Européen des Tests de Sécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

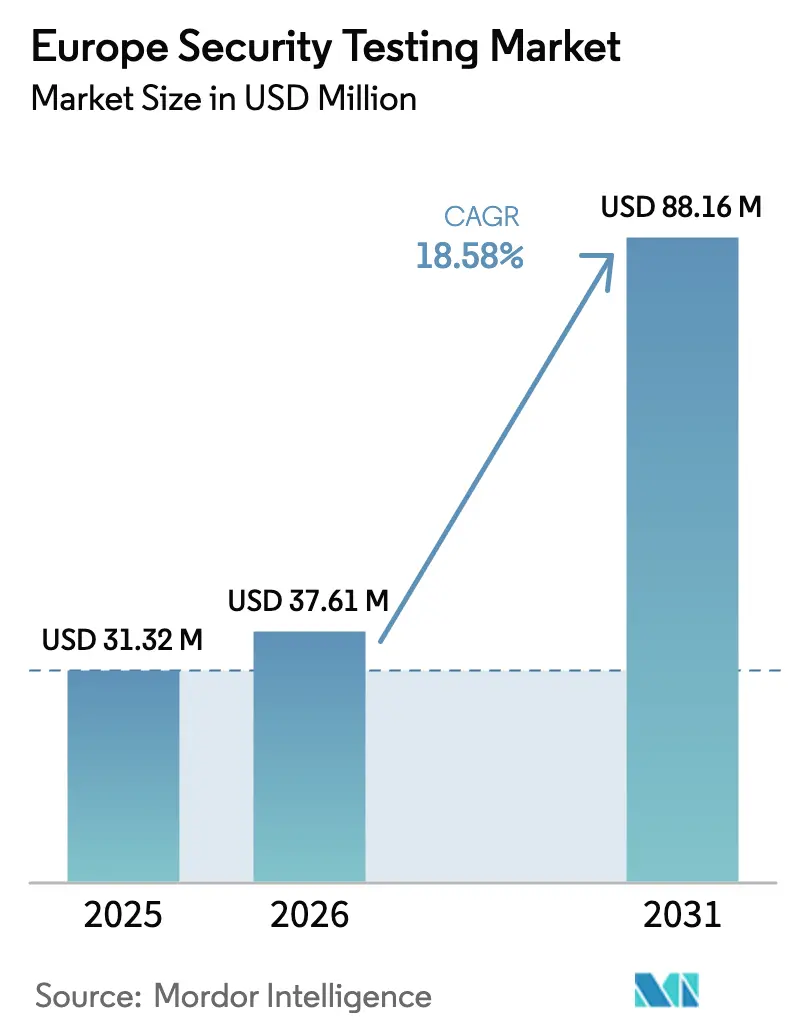

| Taille du marché de l'année de base (2025) | 31.32 Millions de dollars américains |

| Taille du Marché (2026) | 37.61 Millions de dollars américains |

| Taille du Marché (2031) | 88.16 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 18.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Tests de Sécurité par Mordor Intelligence

La taille du Marché Européen des Tests de Sécurité devrait passer de 31,32 millions USD en 2025 et 37,61 millions USD en 2026 à 88,16 millions USD d'ici 2031, enregistrant un CAGR de 18,58 % entre 2026 et 2031. Cette croissance robuste est soutenue par des échéances réglementaires synchronisées, une forte augmentation des violations d'infrastructures critiques et la diffusion rapide des modèles de développement axés sur le cloud. Les usines du Mittelstand allemand, les programmes de souveraineté numérique du secteur public français et l'agenda de résilience des services financiers du Royaume-Uni façonnent les priorités d'approvisionnement, tandis que les architectures de déploiement hybride deviennent la voie par défaut pour équilibrer les besoins de souveraineté des données et l'évolutivité à la demande. La concurrence entre fournisseurs s'intensifie alors que les cabinets de conseil mondiaux, les plateformes de sécurité des applications spécialisées et les champions locaux cherchent à proposer des abonnements de tests gérés groupés qui répondent à un déficit de compétences croissant. Parallèlement, les analyses basées sur l'intelligence artificielle qui suppriment les faux positifs commencent à dicter les décisions d'achat, notamment parmi les organisations fatiguées par la surcharge d'alertes.

Principaux Enseignements du Rapport

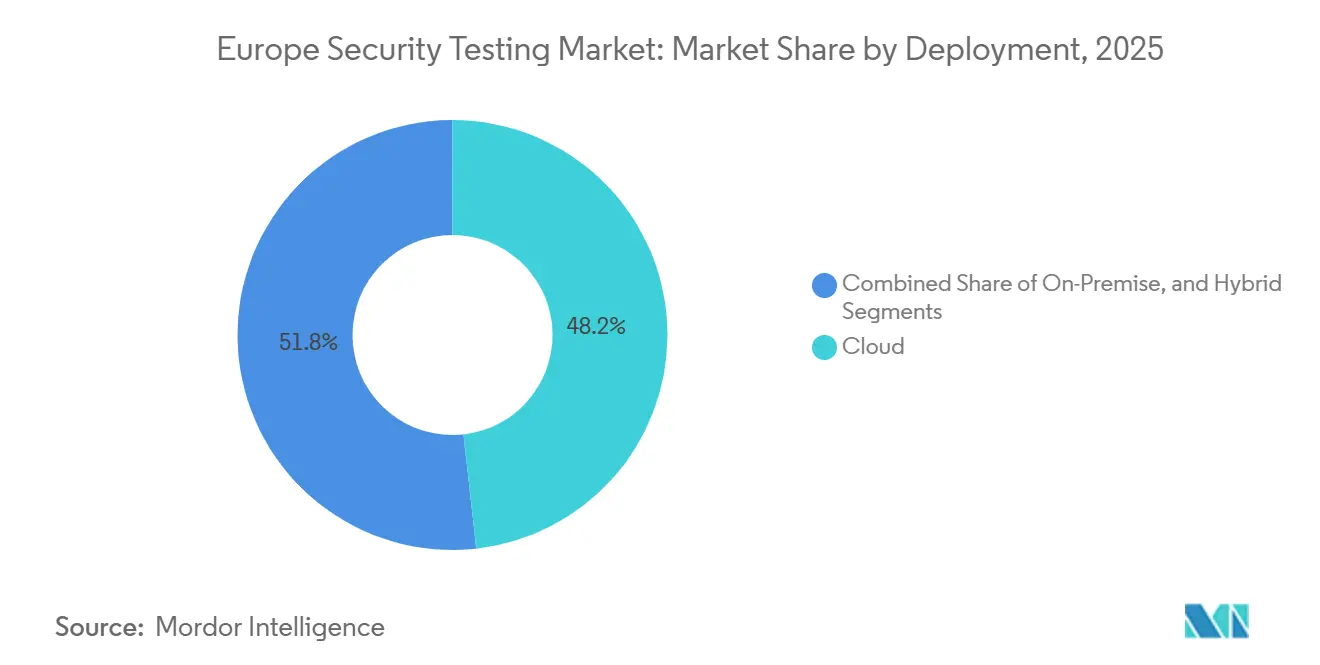

- Par déploiement, les solutions cloud ont dominé avec 48,23 % de la part du marché européen des tests de sécurité en 2025 ; les modèles hybrides progressent à un CAGR de 18,73 % jusqu'en 2031.

- Par type, les tests de sécurité des applications ont représenté 42,73 % de la taille du marché européen des tests de sécurité en 2025, tandis que les tests de sécurité des applications cloud devraient progresser à un CAGR de 19,26 % entre 2026 et 2031.

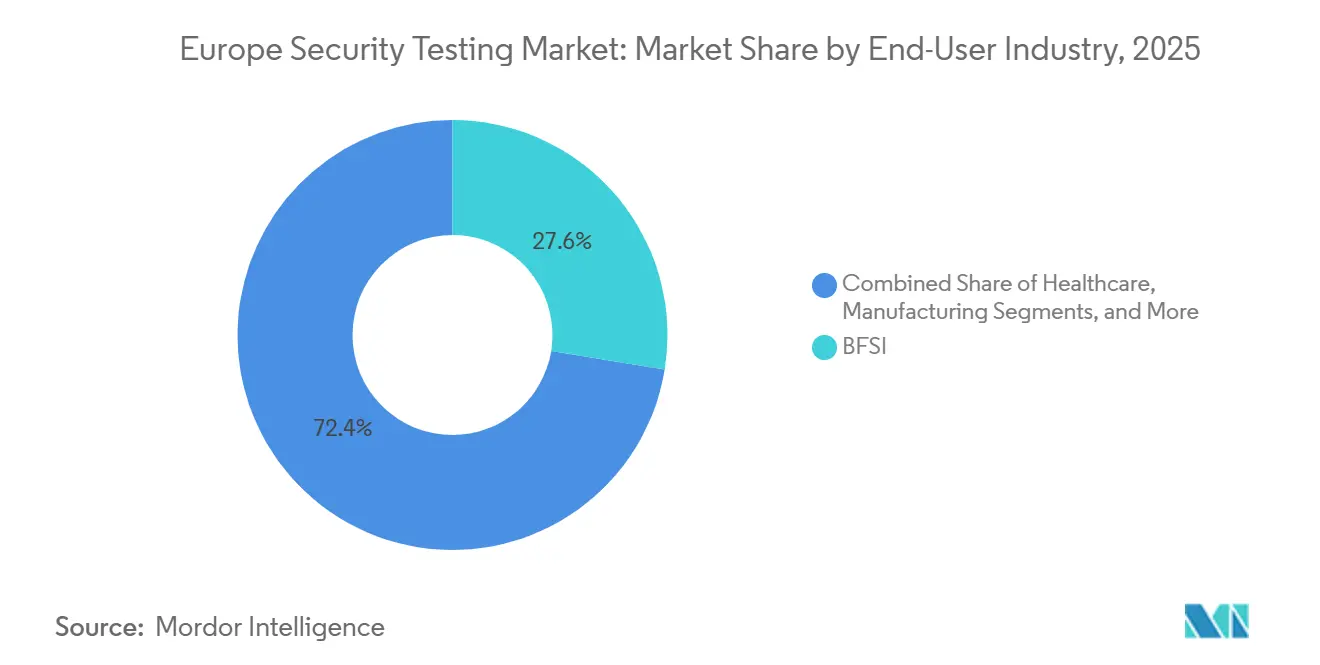

- Par secteur d'utilisateur final, le BFSI a détenu 27,56 % de la part du marché européen des tests de sécurité en 2025 ; le secteur manufacturier devrait connaître la croissance la plus rapide avec un CAGR de 19,43 % jusqu'en 2031.

- Par outil de test, les cadres de tests de pénétration ont capturé 29,84 % de la part des revenus en 2025, tandis que les plateformes de revue de code devraient enregistrer un CAGR de 20,06 % jusqu'en 2031.

- Par pays, l'Allemagne a représenté 34,43 % des revenus de 2025, mais la France devrait enregistrer la croissance la plus rapide avec un CAGR de 18,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen des Tests de Sécurité

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Recrudescence des Cyberattaques Post-2023 contre les Infrastructures Critiques dans les Secteurs de l'Énergie et du Rail | +2.1% | Allemagne, Pologne, France, corridors énergétiques et de transport paneuropéens | Court terme (≤ 2 ans) |

| Accélération des Délais de Conformité à NIS2 et DORA de l'UE | +3.4% | UE-27 plus Norvège, Islande, Liechtenstein ; plus forte en Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Adoption du DevSecOps Shift-Left dans la Chaîne d'Approvisionnement Logicielle | +1.8% | Mondial, avec des gains précoces au Royaume-Uni, en Allemagne et dans les pays nordiques | Moyen terme (2-4 ans) |

| Pénétration de l'IoT Industriel dans les Usines du Mittelstand Allemand | +1.5% | Allemagne au cœur, avec des retombées vers l'Autriche, la République tchèque et les pôles manufacturiers polonais | Long terme (≥ 4 ans) |

| Clauses Obligatoires de Tests de Pénétration dans les Appels d'Offres Publics Européens | +1.7% | France, Royaume-Uni, Espagne, Italie ; émergentes en Europe centrale et orientale | Moyen terme (2-4 ans) |

| Pilotes de Migration vers la Cryptographie Résistante aux Ordinateurs Quantiques | +1.3% | UE-27, Royaume-Uni, Suisse ; portés par les services financiers et les agences gouvernementales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Recrudescence des Cyberattaques Post-2023 contre les Infrastructures Critiques dans les Secteurs de l'Énergie et du Rail

Une hausse de 68 % des incidents graves contre les réseaux européens d'énergie et de transport entre 2024 et 2025 a transformé les tests continus d'une bonne pratique en une obligation au niveau des conseils d'administration.[1]Agence de l'Union européenne pour la cybersécurité, "Directive NIS2," enisa.europa.eu La perturbation par rançongiciel de 2024 chez Deutsche Bahn et les attaques DDoS de fin 2024 contre des services publics polonais ont mis en évidence des failles de protocole dans des environnements de technologie opérationnelle (OT) que l'on croyait autrefois isolés. Les régulateurs infligent désormais des amendes pouvant atteindre 2 % du chiffre d'affaires mondial aux entités qui ne réalisent pas d'analyses de vulnérabilité trimestrielles, ce qui incite les opérateurs ferroviaires et de réseaux électriques à réserver à l'avance des contrats de tests gérés pluriannuels. Les fournisseurs capables de décoder le trafic Modbus, DNP3 et IEC 61850 remportent des contrats car ils offrent des informations exploitables plutôt que des avis génériques. À court terme, la ruée vers les spécialistes OT resserre l'offre de conseil, fait monter les tarifs journaliers des projets et encourage les fabricants d'outils à intégrer directement des bibliothèques de protocoles industriels dans les scanners automatisés.

Accélération des Délais de Conformité à NIS2 et DORA de l'UE

NIS2 a élargi le périmètre des organisations réglementées d'environ 20 000 à 160 000 entités, et DORA a ajouté des obligations lourdes de tests de pénétration basés sur des scénarios pour 22 000 entités financières. Ensemble, ces textes législatifs ont créé un flux régulier de primo-acheteurs qui s'appuyaient auparavant sur l'auto-attestation. Les États à application précoce tels que l'Allemagne et la France exigent déjà des rapports de tests dans les 72 heures suivant la découverte de résultats critiques, poussant les entreprises vers des plateformes SaaS capables de générer des artefacts de preuve à la demande. Les fournisseurs cloud et les prestataires de services gérés au service des banques doivent également se soumettre à des audits, faisant cascader la pression de conformité tout au long de la chaîne d'approvisionnement. À moyen terme, cette architecture juridique institutionnalise les tests de sécurité en tant que dépense d'exploitation récurrente, améliorant la visibilité des revenus pour les fournisseurs et relevant le plancher de la demande de base sur l'ensemble du continent.

Adoption du DevSecOps Shift-Left dans la Chaîne d'Approvisionnement Logicielle

Les outils d'analyse statique, dynamique et de composition migrent vers les dépôts Git à mesure que les développeurs réagissent aux intrusions médiatisées dans les chaînes d'approvisionnement. Cinquante-huit pour cent des grandes entreprises européennes analysent désormais le code à chaque commit, contre 37 % en 2022, et les clauses de responsabilité de la Loi sur la Résilience Cybernétique de 2024 poussent les autres à suivre. Les plateformes qui intègrent des conseils de remédiation dans les environnements de développement intégrés réduisent le temps de retravail et les goulots d'étranglement des équipes de sécurité, les rendant attractives pour les équipes agiles soumises à des cycles de sprint serrés. La demande est la plus prononcée dans les fintechs du Royaume-Uni et les unités logicielles automobiles allemandes, où les cadences de publication sont quotidiennes ou hebdomadaires. À mesure que les assistants de codage basés sur l'intelligence artificielle se répandent, les API de scan en temps réel deviennent incontournables, faisant pencher le marché vers les fournisseurs dotés d'une expérience utilisateur centrée sur les développeurs et de généreux droits de niveau gratuit.

Pénétration de l'IoT Industriel dans les Usines du Mittelstand Allemand

Les deux tiers des fabricants allemands de taille intermédiaire disposaient d'au moins un déploiement IoT industriel actif en 2025, mais seulement un tiers avait effectué des tests de pénétration sur les réseaux OT associés.[2]VDMA, "Adoption de l'Industrie 4.0 dans l'Industrie Manufacturière Allemande," vdma.org Étant donné que de nombreux automates programmables industriels ont plusieurs décennies, les fenêtres de correctifs sont rares, obligeant les entreprises à s'appuyer sur des contrôles réseau compensatoires dont l'efficacité doit être validée par des tests. NIS2 classe désormais les fournisseurs de composants critiques comme des entités essentielles, comblant une lacune d'application de longue date. À long terme, la capacité d'évaluation OT différenciera les prestataires de services, notamment ceux qui peuvent associer la modélisation des menaces à une validation pratique sans interrompre la production. La pression de la chaîne d'approvisionnement se répand déjà vers l'Autriche, la République tchèque et la Pologne, les équipementiers allemands imposant des clauses de sécurité contractuelles à leurs partenaires de rang un et de rang deux.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de Testeurs de Sécurité Certifiés CREST | -1.9% | Royaume-Uni, Allemagne, Pays-Bas, pays nordiques | Court terme (≤ 2 ans) |

| Gel Budgétaire des PME de l'UE-27 dans le Contexte du Resserrement du Crédit de 2024 | -1.6% | Europe du Sud (Italie, Espagne, Portugal), Europe centrale et orientale | Court terme (≤ 2 ans) |

| Fragmentation des Règles de Souveraineté des Données Ralentissant les Tests Basés sur le Cloud | -0.9% | France, Allemagne ; émergente en Pologne, République tchèque | Moyen terme (2-4 ans) |

| Fatigue liée aux Faux Positifs Réduisant la Fréquence des Tests | -0.7% | Mondial, plus aiguë dans les organisations dont la maturité du centre des opérations de sécurité est limitée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Testeurs de Sécurité Certifiés CREST

L'Europe avait besoin d'au moins 6 000 professionnels accrédités CREST en 2025, mais n'en comptait que 4 200 dans ses effectifs. Les tarifs journaliers des testeurs seniors ont augmenté de 40 % en deux ans, allongeant les files d'attente de planification jusqu'à trois mois pour les tests de pénétration réglementés. Certains acheteurs ont abaissé leurs exigences en matière de certifications pour maintenir les projets dans les délais, érodant la standardisation voulue par les régulateurs. Les fournisseurs d'outils exploitent cette lacune en présentant l'analyse automatisée continue comme un substitut provisoire, mais les superviseurs n'ont pas encore confirmé si une telle automatisation satisfait au périmètre axé sur les menaces de DORA. À court terme, la pénurie de talents restera un frein à la croissance du marché européen des tests de sécurité et amplifiera l'inflation salariale, notamment en Allemagne et aux Pays-Bas.

Gel Budgétaire des PME de l'UE-27 dans le Contexte du Resserrement du Crédit de 2024

La hausse des taux de la Banque Centrale Européenne a réduit les emprunts des petites entreprises, poussant 42 % des PME d'Europe du Sud à annuler ou reporter des projets numériques en 2024.[3]Banque Européenne d'Investissement, "Enquête sur l'Accès des PME au Financement 2024," eib.org La cybersécurité a glissé dans l'agenda des investissements en capital pour les détaillants, les chaînes hôtelières et les courtiers en logistique qui opèrent avec de faibles marges et font face à moins d'obligations explicites en matière de tests. Beaucoup allongent leurs cycles de tests de pénétration à 18-24 mois et remplacent les scanners sous licence par des outils open source malgré des taux de faux positifs plus élevés. Cette contrainte est de courte durée car les amendes NIS2 et les demandes d'assurance des clients forceront finalement un cycle de rattrapage, mais dans l'intervalle, elle réduit les opportunités à court terme dans les sous-régions sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Déploiement : Les Modèles Hybrides Équilibrent Conformité et Agilité

Les plateformes cloud ont généré 48,23 % des revenus de 2025, reflétant l'attrait de l'économie de paiement à la demande et l'absence de frais d'équipement dans la taille du marché européen des tests de sécurité. La demande est restée forte jusqu'en 2026, les entreprises ayant priorisé la montée en charge rapide pour les analyses de vulnérabilité trimestrielles. Les approches hybrides affichent cependant le CAGR le plus élevé à 18,73 % car les banques et les hôpitaux réglementés conservent les données sensibles sur site, n'acheminant que les métadonnées vers les consoles SaaS pour l'application centralisée des politiques. Cette configuration satisfait aux lois nationales sur la souveraineté des données sans sacrifier la capacité de calcul élastique, donnant un avantage aux fournisseurs disposant d'empreintes de centres de données locaux.

Les équipements sur site servent désormais une niche réduite de sous-traitants de défense et d'installations OT à accès restreint, mais ils restent incontournables là où les connexions externes sont interdites. Les fournisseurs répondent avec des scanners conteneurisés livrés sous forme d'images virtuelles qui s'intègrent dans les piles de cloud privé existantes, créant un tremplin vers de futures conversions hybrides. Sur la période de prévision, les améliorations des jeux de puces de calcul confidentiel et les schémas de certification au niveau de l'UE devraient réduire l'écart de risque perçu, incitant les retardataires à adopter au moins une orchestration cloud partielle.

Par Type : Les Tests de Sécurité des Applications Dominent à Mesure que le Code Prend une Place Centrale

Les techniques au niveau applicatif ont représenté 42,73 % du chiffre d'affaires de 2025, confirmant que les chemins de code exploitables, et non les pare-feux périmètriques, définissent désormais l'exposition des entreprises sur le marché européen des tests de sécurité. Dans cette catégorie, les tests de sécurité des applications cloud s'accélèrent à un CAGR de 19,26 % car les microservices, les fonctions sans serveur et les conteneurs éphémères ne peuvent pas être analysés par des sondes réseau héritées. L'analyse statique, l'analyse dynamique et l'analyse de la composition logicielle sont régulièrement enchaînées dans les pipelines CI/CD, poussant le nombre d'analyses à des milliers par mois pour les grandes équipes DevOps.

Les tests d'applications mobiles et web restent pertinents, notamment parmi les fournisseurs de banque numérique et de commerce électronique soumis aux clauses de communication sécurisée de PSD2. Pourtant, le capital d'innovation le plus important migre vers la visibilité d'exécution native du cloud, où les outils de tests interactifs instrumentent le code et corrèlent les preuves de flux de données pour réduire drastiquement les faux positifs. La différenciation des fournisseurs découle désormais de la fluidité avec laquelle les plateformes s'intègrent dans les workflows GitHub Actions, GitLab CI et Bitbucket, et de leur capacité à signaler les bibliothèques open source vulnérables avant la fusion des demandes de tirage.

Par Secteur d'Utilisateur Final : Le BFSI Ancre les Dépenses, le Secteur Manufacturier s'Accélère

Les banques, les assureurs et les gestionnaires d'actifs ont absorbé 27,56 % des dépenses du marché en 2025 car DORA impose des tests de pénétration axés sur les menaces tous les trois ans et engage la responsabilité des conseils d'administration en cas de défaillances de résilience opérationnelle. Les institutions standardisent sur des contrats de tests pluriannuels qui regroupent des services d'équipe rouge, l'analyse statique du code et la gestion continue de la surface d'attaque, cimentant le BFSI comme locataire ancre de la part du marché européen des tests de sécurité.

Le secteur manufacturier affiche un CAGR soutenu de 19,43 % à mesure que les modernisations Industrie 4.0 étendent les réseaux locaux d'entreprise jusqu'aux ateliers de production, rendant les automates programmables industriels accessibles depuis Internet. Les équipementiers automobiles en Allemagne et en Italie sont des précurseurs, et les subventions pour les jumeaux numériques en Europe centrale élargissent la base adressable. La santé, le gouvernement et les télécommunications affichent une croissance supérieure à la moyenne, portée par la prolifération des appareils connectés et les classifications explicites d'entités essentielles NIS2, tandis que le commerce de détail et l'hôtellerie sont à la traîne en raison de la pression sur les marges et d'une surveillance réglementaire moins stricte.

Par Outil de Test : Les Cadres de Pénétration en Tête, la Revue de Code Gagne en Vitesse

Les suites de tests de pénétration telles que Metasploit et Burp Suite ont généré 29,84 % des revenus de 2025, reflétant leur ancrage dans les cadres du secteur public qui citent les certifications CREST ou équivalentes. Pourtant, les moteurs de revue de code, qui sous-tendent le DevSecOps shift-left, progressent plus rapidement à un CAGR de 20,06 %. Les entreprises apprécient la boucle de rétroaction immédiate pour les développeurs et la capacité à bloquer automatiquement les commits à haute sévérité, réduisant les coûts de remédiation.

Les scanners d'applications web, les fuzzeurs d'API et les testeurs de protocoles spécifiques aux OT complètent la boîte à outils. L'innovation se tourne vers les agents interactifs et d'exécution qui auto-protègent les applications en production, un modèle déjà piloté par de grands détaillants en ligne avant la saison des achats de fin d'année. Les fournisseurs qui unifient la télémétrie statique, dynamique et d'exécution dans une seule console sont les mieux positionnés pour vendre des modules complémentaires et renforcer la fidélisation des comptes.

Analyse Géographique

L'Allemagne a représenté 34,43 % des dépenses de 2025 après que l'Office Fédéral pour la Sécurité de l'Information a imposé des analyses trimestrielles aux opérateurs ferroviaires, énergétiques et de santé. La demande locale est également alimentée par les équipementiers automobiles qui obligent leurs fournisseurs à démontrer leur conformité au marché européen des tests de sécurité au sein des usines en coentreprise. Le Royaume-Uni reste un poids lourd, soutenu par le hub financier de Londres et les initiatives de défense active du Centre National de Cybersécurité, même si les cadres locaux divergent désormais légèrement des normes à l'échelle de l'UE après le Brexit.

La France est sur une trajectoire de CAGR de 18,87 % car la doctrine de souveraineté numérique oblige les agences à contracter des prestataires certifiés français et impose des régions cloud nationales. Les pays nordiques et les Pays-Bas affichent les dépenses de cybersécurité par habitant les plus élevées, reflétant des économies numériques matures et un accent culturel sur la vie privée. L'Europe du Sud et de l'Est progresse plus lentement car les PME font face à des conditions de crédit plus strictes et reportent souvent les budgets de sécurité discrétionnaires.

La fragmentation de la souveraineté des données reste le point de friction structurel de la région. SecNumCloud en France, C5 en Allemagne et les règles de référence néerlandaises distinctes obligent les fournisseurs SaaS à déployer des instances locales et à passer plusieurs audits, augmentant les coûts d'exploitation. Le Cadre de Certification de Cybersécurité de l'UE entend harmoniser les exigences au fil du temps, mais la reconnaissance mutuelle pratique est encore à plusieurs années, maintenant les modèles de déploiement hybride en faveur pour un avenir prévisible.

Paysage Concurrentiel

La concurrence sur le marché européen des tests de sécurité est modérée à élevée et se fragmente selon les lignes de compétences. Les cabinets de conseil mondiaux tels qu'Accenture, IBM et PwC proposent des services intégrés de conseil, de tests et de remédiation, ciblant les secteurs fortement réglementés qui recherchent une responsabilité unique. Les fournisseurs spécialisés en sécurité des applications Synopsys, Veracode, Checkmarx, Rapid7 se concentrent sur les outils pour développeurs et la couverture automatisée, tandis que les spécialistes régionaux comme Orange Cyberdefense et NCC Group se différencient par la proximité linguistique et la familiarité avec les régulateurs.

Les fusions et acquisitions s'accélèrent. Synopsys a acquis Cybellum pour renforcer les tests de dispositifs embarqués, et CrowdStrike a intégré les analyses de posture applicative de Bionic dans sa pile de protection des terminaux, signalant un virage vers des plateformes couvrant l'ensemble du cycle de vie. Les tours de financement restent robustes, illustrés par la Série E de 300 millions USD de Checkmarx, témoignant de la confiance des investisseurs dans les feuilles de route de produits multi-modules. La tarification par abonnement, le triage alimenté par l'intelligence artificielle et les superpositions de services gérés brouillent davantage les catégories de fournisseurs.

Des espaces blancs subsistent dans les tests gérés pour le marché intermédiaire, où les entreprises de 250 à 2 000 employés ont besoin de packages basés sur les résultats qui regroupent les outils, le triage par des analystes et des conseils de remédiation immédiats. La pénétration des tests en technologie opérationnelle reste insuffisamment servie car l'expertise en protocoles est rare et les contraintes de sécurité des tests sur site sont élevées. Les écosystèmes d'outils open source menés par OWASP ZAP et Nuclei continuent de grignoter les budgets d'entrée de gamme, mais les entreprises superposent généralement des analyses commerciales sur ces moteurs pour satisfaire les besoins en preuves d'audit et en accords de niveau de service.

Leaders du Secteur Européen des Tests de Sécurité

Accenture plc

Atos SE

Cisco Systems, Inc.

Core Security, LLC

CrowdStrike Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Synopsys a ouvert un centre de recherche à Munich doté de 150 ingénieurs spécialisés dans les tests de sécurité automobile et IoT industriel, alignant ses services sur les mandats OT de NIS2.

- Décembre 2025 : CrowdStrike a finalisé l'acquisition de Bionic pour 350 millions USD, ajoutant l'inventaire des applications d'exécution et la priorisation des risques à la plateforme Falcon.

- Novembre 2025 : Orange Cyberdefense a remporté un contrat de 120 millions EUR (129 millions USD) sur cinq ans auprès du Ministère de l'Intérieur français pour effectuer des tests de pénétration annuels dans 450 agences.

- Octobre 2025 : IBM a lancé un Service d'Évaluation de la Cryptographie Résistante aux Ordinateurs Quantiques pour les institutions financières européennes, avec des engagements pilotes à la Deutsche Bank et à la Banque Centrale Européenne.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen des tests de sécurité comme l'ensemble des dépenses, exprimées en dollars américains, consacrées aux outils logiciels et aux services professionnels ou gérés dont l'objectif principal est de sonder les applications, les réseaux, les appareils et les charges de travail cloud à la recherche de failles de sécurité, et de vérifier l'efficacité des contrôles au sein des entreprises et organismes publics européens.

Exclusions du périmètre : les plateformes de gestion des vulnérabilités qui produisent des rapports de posture sans exécuter de tests en conditions réelles, ainsi que les services génériques d'assurance qualité, restent en dehors de ce périmètre.

Aperçu de la segmentation

- Par Déploiement

- Sur Site

- Cloud

- Hybride

- Par Type

- Tests de Sécurité Réseau

- Tests VPN

- Tests de Pare-feu

- Autres Types de Services

- Tests de Sécurité des Applications

- Tests de Sécurité des Applications Mobiles

- Tests de Sécurité des Applications Web

- Tests de Sécurité des Applications Cloud

- Tests de Sécurité des Applications d'Entreprise

- Tests de Sécurité Réseau

- Par Type de Test

- SAST

- DAST

- IAST

- RASP

- Par Secteur d'Utilisateur Final

- Gouvernement

- BFSI

- Santé

- Industrie Manufacturière

- Informatique et Télécommunications

- Commerce de Détail

- Autres Secteurs d'Utilisateurs Finaux

- Par Outil de Test

- Outil de Test d'Applications Web

- Outil de Revue de Code

- Outil de Tests de Pénétration

- Outil de Tests Logiciels

- Autres Outils de Test

- Par Pays

- Royaume-Uni

- Allemagne

- France

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des responsables du risque cyber, des chefs DevSecOps et des prestataires de tests gérés au Royaume-Uni, en Allemagne, en France, dans les pays nordiques et en Europe de l'Est ont communiqué des valeurs contractuelles, des ratios d'adoption du cloud et des fréquences de cycles de tests.

Leurs contributions nous ont aidés à recouper les résultats secondaires, à combler les lacunes de données et à consolider nos hypothèses.

Recherche documentaire

Nous avons commencé par cartographier le cadre réglementaire à l'aide des statistiques de violations du RGPD, des bulletins sur le paysage des menaces de l'ENISA, et des textes de l'UE sur NIS2 et DORA. Les tableaux de dépenses TIC d'Eurostat, les divulgations d'incidents du UK Information Commissioner, les prises de position de l'European Cyber Security Organisation et les extractions de brevets via Questel ont apporté des éléments de volume et d'analyse technologique. Les rapports 10-K des entreprises, les présentations aux investisseurs et les actualités sélectionnées sur Dow Jones Factiva ont fourni des points de prix et des calendriers de déploiement. Cette liste est indicative uniquement ; de nombreuses autres sources ouvertes ont alimenté la collecte, la validation et la clarification.

Dimensionnement du marché et prévisions

Nous avons d'abord appliqué une reconstruction descendante qui met à l'échelle les dépenses européennes en sécurité informatique à l'aide de ratios d'intensité des tests par secteur. Nous avons ensuite corroboré les totaux par des vérifications ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par les volumes de tests issus d'entretiens avec les canaux de distribution. Les variables clés intégrées au modèle comprennent :

le nombre d'établissements financiers réglementés par DORA,

la part des charges de travail exécutées dans le cloud public,

le nombre annuel d'incidents de cyberattaques contre les infrastructures critiques,

la pénétration des pipelines DevSecOps au sein des équipes logicielles,

la pénalité moyenne du RGPD par violation,

la fréquence moyenne des tests de pénétration pour 1 000 points de terminaison.

Une régression multivariée combinée à une correction d'erreur ARIMA projette les résultats 2025-2030, tandis que l'analyse de scénarios gère les chocs macroéconomiques. Lorsque les agrégations fournisseurs sous-représentent les dépenses des petites entreprises, les données des appels d'offres publics interpolent les valeurs manquantes.

Cycle de validation des données et de mise à jour

Les analystes de Mordor effectuent des contrôles de variance par rapport aux publications de résultats trimestriels, aux statistiques de violations cyber d'Eurostat et aux benchmarks des associations professionnelles.

Toute anomalie supérieure à deux écarts-types déclenche une révision par un responsable senior avant validation.

Les rapports sont actualisés tous les douze mois, et des révisions intermédiaires suivent les événements réglementaires ou de fusions-acquisitions significatifs.

Un balayage final avant livraison permet aux clients de recevoir la vue la plus récente.

Pourquoi notre référence européenne en matière de tests de sécurité est fiable

Les valeurs de marché publiées divergent souvent parce que les entreprises tracent des périmètres différents, appliquent des courbes de prix différentes ou effectuent leurs mises à jour à des rythmes distincts.

Les principaux facteurs d'écart chez d'autres éditeurs incluent la limitation du périmètre aux seuls tests applicatifs, le gonflement des totaux par l'ajout des dépenses de gestion des vulnérabilités, le recours à des listes de prix statiques de 2023, ou l'application de conversions de devises à un instant unique. Mordor Intelligence actualise ses données annuellement, aligne les variables sur les réglementations en vigueur et fonde les prix sur des entretiens récents, ce qui maintient notre référence stable et transparente.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 31,32 Md | Mordor Intelligence | - |

| USD 8,00 Md | Regional Consultancy A | Omet les tests réseau et cloud, peu d'entretiens avec des experts |

| USD 2,98 Md | Trade Journal B | Utilise des ASP obsolètes, conversion de devises à taux unique |

La comparaison montre que notre périmètre rigoureux, nos variables ancrées dans la réglementation et notre maintenance continue des données fournissent une référence équilibrée que les planificateurs peuvent reproduire et sur laquelle ils peuvent s'appuyer.

Questions Clés Auxquelles Répond le Rapport

À quelle vitesse les dépenses en tests de sécurité progressent-elles en Europe ?

Les revenus du marché européen des tests de sécurité devraient croître à un CAGR de 18,58 % entre 2026 et 2031, pour atteindre 17,62 milliards USD à la fin de la période de prévision.

Quel modèle de déploiement gagne le plus en popularité ?

Le déploiement hybride progresse à un CAGR de 18,73 % car il satisfait à la fois les réglementations sur la souveraineté des données et le besoin de capacité de calcul élastique.

Pourquoi les banques représentent-elles la plus grande part des dépenses ?

Les entités BFSI doivent effectuer des tests de pénétration axés sur les menaces tous les trois ans dans le cadre de DORA, ce qui génère un investissement soutenu dans des services de tests multicouches.

Quelle est la principale contrainte en matière de talents en Europe ?

Un déficit de 30 % de testeurs certifiés CREST allonge les délais de réalisation des projets et fait monter les tarifs journaliers dans toute la région.

Quel pays connaît la croissance la plus rapide ?

La France affiche la croissance prévisionnelle la plus élevée avec un CAGR de 18,87 %, portée par les mandats relatifs au cloud domestique et les clauses de tests dans le secteur public.

Dernière mise à jour de la page le: