Taille et part du marché européen des automates programmables industriels (API)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

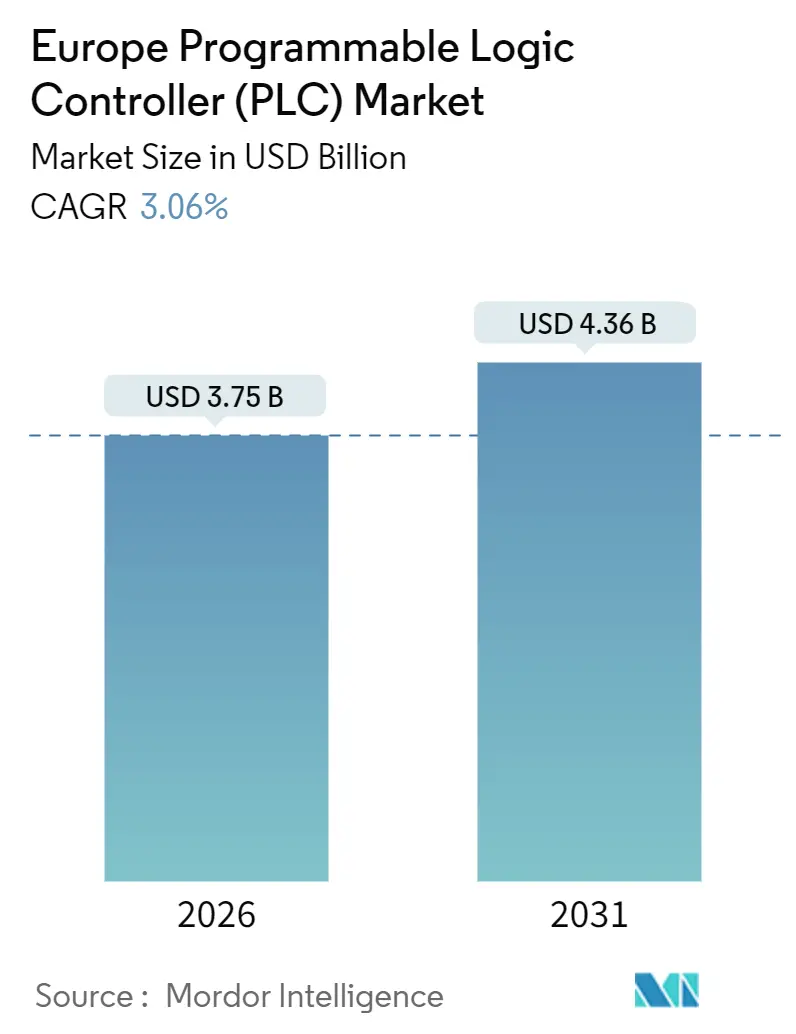

| Taille du Marché (2026) | 3.75 Milliards de dollars |

| Taille du Marché (2031) | 4.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des automates programmables industriels (API) par Mordor Intelligence

La taille du marché européen des automates programmables industriels (API) a atteint 3,75 milliards USD en 2026 et devrait progresser jusqu'à 4,36 milliards USD d'ici 2031, ce qui correspond à un TCAC de 3,06 % sur la période de prévision. La demande solide provient des modernisations de sites industriels existants en Allemagne, en France et en Italie, où la logique à relais traditionnelle est remplacée par des contrôleurs connectés qui exposent des données en temps réel aux systèmes d'entreprise. Les API prêts pour l'informatique en périphérie, combinant contrôle déterministe et analytique embarquée, gagnent du terrain à mesure que les usines adoptent les architectures de référence de l'Industrie 4.0. Les variantes à cote de sécurité certifiées selon les normes IEC 61508 et ISO 26262 sont les plus rapidement adoptées, car le règlement européen sur les machines 2023/1230 exige des niveaux de performance plus élevés pour les cellules de robots collaboratifs introduits après janvier 2027. La volatilité des délais d'approvisionnement en composants, manifeste lors de la pénurie de puces de 2021-2022, s'atténue grâce aux extensions de capacité déclenchées par la loi européenne sur les semi-conducteurs, tandis que les compétences en programmation en texte structuré restent un goulot d'étranglement en Europe orientale. Dans l'ensemble des tendances, le marché européen des API pivote régulièrement du pur contrôle de mouvement vers des charges de travail étroitement intégrées de sécurité, de gestion des données et de gestion de l'énergie.

Principaux enseignements du rapport

- Par type, les API moyens détenaient 34,83 % de la part de marché européen des API en 2025, tandis que les API nano progressent à un TCAC de 4,46 % jusqu'en 2031.

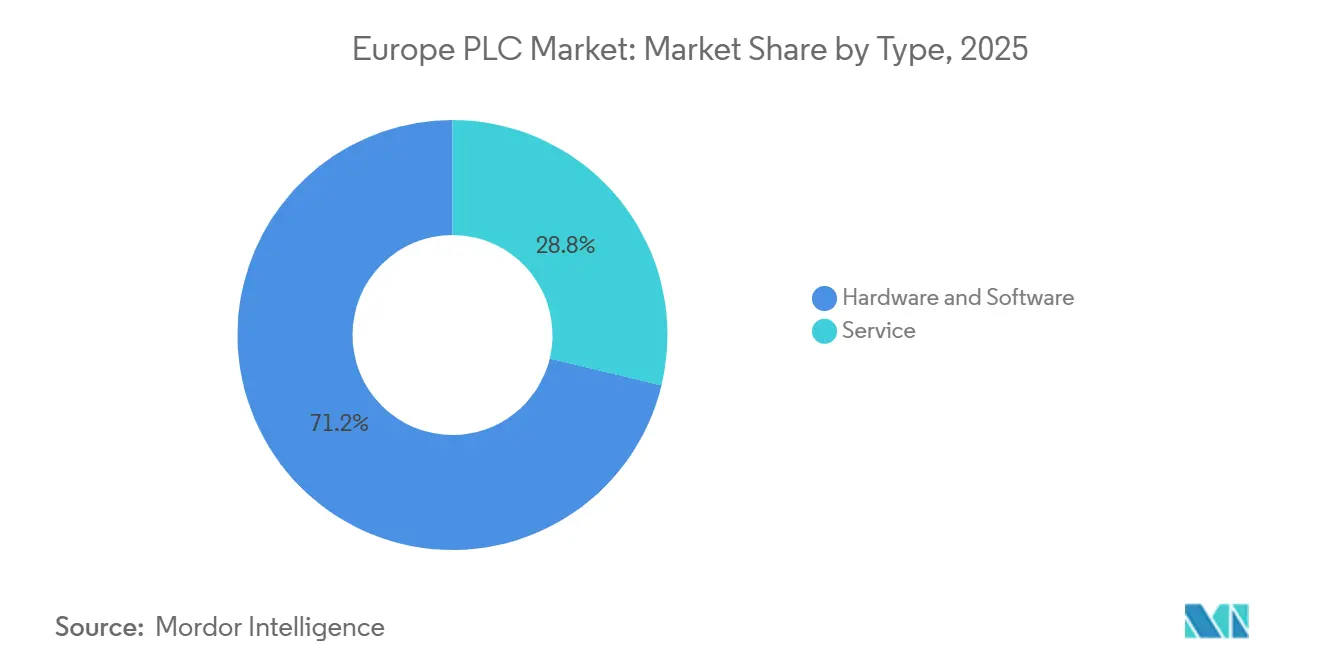

- Par architecture, les plateformes modulaires représentaient 41,27 % de la taille du marché européen des API en 2025, tandis que les API logiciels devraient se développer à un TCAC de 4,51 %.

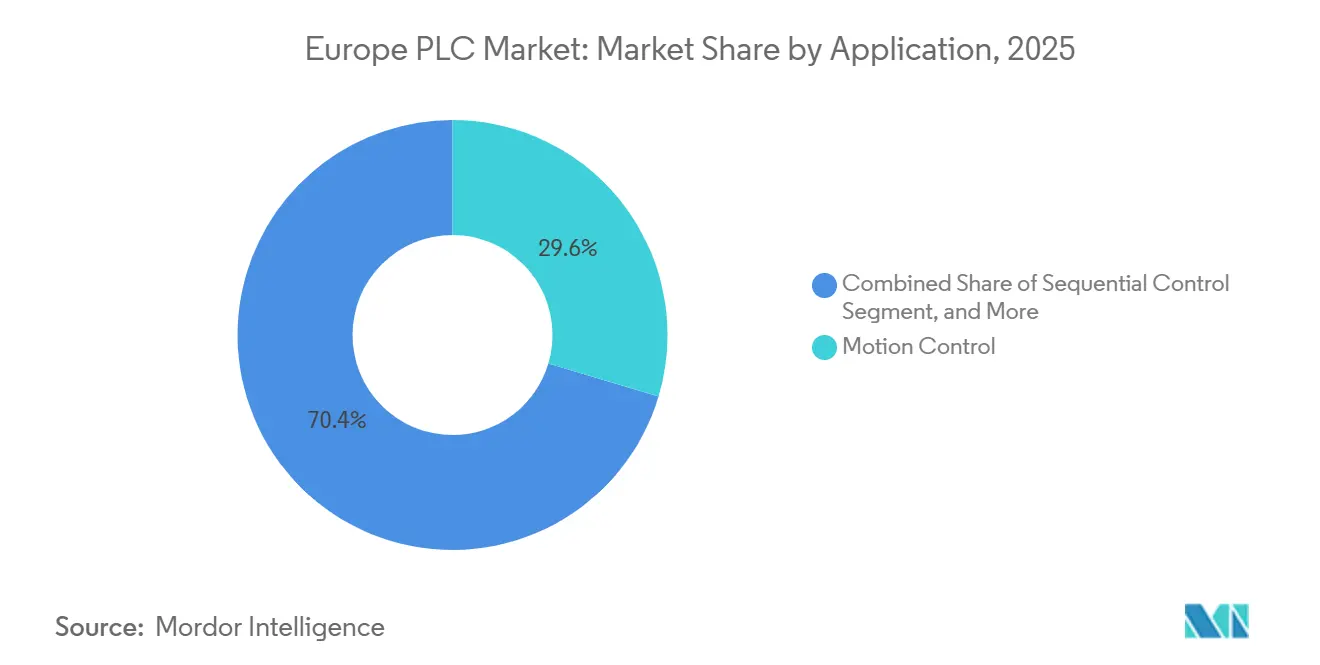

- Par application, le contrôle de mouvement dominait avec une part de revenus de 29,62 % en 2025 ; la logique de sécurité devrait progresser à un TCAC de 4,96 % entre 2026 et 2031.

- Par utilisateur final, le secteur automobile était en tête avec 27,14 % de la demande en 2025, mais la production pharmaceutique devrait afficher la croissance la plus rapide avec un TCAC de 4,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des automates programmables industriels (API)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération de l'adoption de l'Industrie 4.0 et des initiatives d'usines intelligentes | +0.80% | Allemagne, France, Italie, Pays-Bas, avec répercussions sur le groupe de Visegrád | Moyen terme (2-4 ans) |

| Adoption accrue des systèmes d'automatisation dans la fabrication | +0.70% | Toute l'Europe, concentrée dans les pôles automobiles et pharmaceutiques | Court terme (≤ 2 ans) |

| Demande croissante de lignes de production écoénergétiques | +0.50% | Allemagne, pays nordiques, Belgique, portée par la tarification du carbone dans le cadre du SEQE de l'UE | Moyen terme (2-4 ans) |

| Investissements croissants dans les lignes de production de véhicules électriques automobiles | +0.60% | Allemagne, France, Espagne, Hongrie, Pologne | Court terme (≤ 2 ans) |

| Pôles d'innovation numérique financés par l'UE stimulant l'intégration des API dans les PME | +0.40% | Sud et Est de l'Europe, régions de fabrication rurales | Long terme (≥ 4 ans) |

| Incitations de la loi européenne sur les semi-conducteurs post-2024 catalysant la relocalisation de la fabrication de puces pour API | +0.30% | Allemagne, France, Italie, Irlande (sites de fabrication de semi-conducteurs) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'adoption de l'Industrie 4.0 et des initiatives d'usines intelligentes

Les grands fabricants d'Allemagne, de France et d'Italie sont passés des projets pilotes aux déploiements à grande échelle en 2025, avec 68 % des usines allemandes de plus de 250 employés déclarant au moins une modernisation qui connecte les API existants aux plateformes MES en nuage.[1]Plattform Industrie 4.0, "Rapport annuel 2025," plattform-i40.de Les programmes d'incitation nationaux tels que le programme français Industrie du Futur et le programme italien Transizione 4.0 accordent des crédits d'impôt ou une hyper-amortissement sur les machines connectées, mais uniquement si les API exposent des serveurs OPC UA pour l'interopérabilité.[2]Ministère français de l'Économie et des Finances, "Industrie du Futur," economie.gouv.fr Le financement d'Horizon Europe dirige 95 millions EUR (111,2 millions USD) vers des projets pilotes de maintenance prédictive pilotée par l'IA en 2024-2025, accélérant les modules d'analytique en périphérie sur les fonds de panier des contrôleurs. Le programme PERTE automobile espagnol réserve des subventions à l'automatisation pour les lignes de batteries de véhicules électriques nécessitant des API de sécurité SIL 3. Collectivement, ces actions approfondissent la numérisation et cimentent le rôle des API en tant que nœuds de données principaux sur le plancher d'usine.

Adoption accrue des systèmes d'automatisation dans la fabrication

La production de véhicules de l'UE a atteint 12,8 millions d'unités en 2025, les modèles électriques et hybrides rechargeables représentant 28 % ; chaque variante électrifiée nécessite 15 à 20 % de postes contrôlés par API de plus qu'une ligne de production à moteur à combustion interne. La capacité pharmaceutique s'est développée de 11 % à mesure que Novo Nordisk et ses pairs ont accéléré la production de produits biologiques, en installant des fonctionnalités d'enregistrement électronique au niveau du contrôleur conformes à la réglementation FDA 21 CFR Partie 11 et à l'Annexe 11 des BPF de l'UE. Les transformateurs alimentaires ont modernisé la logique à relais vers des API qui enregistrent les paramètres HACCP chaque seconde, conformément aux mandats d'hygiène de l'EFSA en vigueur depuis janvier 2025.[3]Fédération européenne des sociétés nationales de maintenance, "Enquête sur la maintenance 2025," efnms.eu Les entreprises chimiques de la région Rhin-Ruhr ont investi 890 millions EUR en 2025 pour remplacer les îlots DCS par des API modulaires alignés sur la norme NAMUR NE 148 pour une réutilisation plus rapide de l'ingénierie. Les services publics d'eau aux Pays-Bas et en Belgique ont installé 2 300 contrôleurs pour la surveillance en temps réel des déversements de temps de pluie, en réponse aux nouvelles directives sur les eaux usées.

Demande croissante de lignes de production écoénergétiques

Les prix du carbone dans le cadre du SEQE de l'UE ont atteint 85 EUR par tonne métrique au troisième trimestre 2025, incitant les fabricants à moderniser les compresseurs, les refroidisseurs et les variateurs de fréquence sous supervision des API. Les coûts de l'énergie industrielle allemande ont atteint 0,21 EUR par kilowattheure en 2025, ce qui a conduit les équipementiers automobiles à déployer des blocs de gestion de l'énergie S7-1500 qui réduisent les charges non critiques pendant les heures de pointe tarifaires. Le règlement sur l'écoconception pour des produits durables oblige les machines de plus de 50 kW à déclarer la puissance par actionneur, forçant les fournisseurs de contrôleurs à intégrer des compteurs d'énergie granulaires. Schneider Electric a remporté une modernisation chimique de 78 millions EUR en associant le contrôle IEC 61499 à l'analytique énergétique, visant une réduction de 12 % de la consommation spécifique. Les papeteries nordiques utilisent les API ABB pour déplacer les charges des digesteurs vers les heures de prix négatifs lorsque la production éolienne atteint son maximum.

Investissements croissants dans les lignes de production de véhicules électriques automobiles

L'usine BMW de Debrecen débutera la production en volume en 2026 avec 96 API de sécurité et 340 unités standard pour les ateliers de batterie et de carrosserie. Mercedes-Benz a budgétisé 1,3 milliard EUR en 2025 pour convertir Rastatt, en installant des API GuardLogix pour les cellules de cobots. Le pôle ElectriCity de Renault a déployé 520 Modicon M580 avec des liaisons OPC UA dans le MES SAP, assurant la traçabilité conforme à la norme ISO 22163. La gigafactory Northvolt de Skellefteå repose sur 280 contrôleurs ABB pour des tolérances de revêtement des électrodes de ±2 µm. Le suivi public-privé de l'Alliance européenne des batteries recense 38 milliards EUR (44,46 milliards USD) d'investissements annoncés dans les cellules jusqu'en 2025, équivalant à 8 à 12 millions EUR en matériel API par GWh.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensification de la concurrence des PC industriels et des contrôleurs en périphérie | -0.40% | Allemagne, Benelux, pays nordiques (pôles de fabrication de haute technologie) | Moyen terme (2-4 ans) |

| Dépenses d'investissement initiales élevées pour la modernisation des systèmes existants | -0.50% | Sud et Est de l'Europe, régions dominées par les PME | Court terme (≤ 2 ans) |

| Charge de conformité en cybersécurité dans le cadre de la directive NIS2 de l'UE | -0.30% | Toute l'Europe, secteurs des infrastructures critiques | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en programmation IEC 61131-3 en Europe orientale | -0.40% | Pologne, République tchèque, Roumanie, Hongrie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la concurrence des PC industriels et des contrôleurs en périphérie

Les expéditions de PC industriels vers les usines européennes ont augmenté de 18 % en 2025, Advantech, Beckhoff et Kontron proposant du matériel x86 qui regroupe la logique API, l'IHM et l'analytique sur une seule boîte. La mise en réseau sensible au temps selon la norme IEEE 802.1Qbv offre désormais un déterminisme inférieur à la milliseconde sur les commutateurs commerciaux, érodant l'avantage en termes de temps de cycle des châssis traditionnels. Le logiciel API TwinCAT de Beckhoff a atteint 9 % de part dans l'automatisation discrète, soutenu par des ingénieurs qui préfèrent le C++ à la logique à contacts. Cependant, les correctifs Windows ou Linux trimestriels compliquent la validation sur les sites pharmaceutiques régis par l'Annexe 11, ce qui confère aux API matériels un avantage de sécurité par la simplicité.

Dépenses d'investissement initiales élevées pour la modernisation des systèmes existants

Une enquête EFNMS de 2025 a révélé que 43 % des usines en Italie, en Espagne et au Portugal utilisaient des contrôleurs d'une ancienneté moyenne de 17 ans, avec des coûts de remplacement de 1 200 à 2 800 EUR (1 404 à 3 280 USD) par axe, une dépense que de nombreuses PME ne peuvent pas autofinancer. La migration du code Siemens S5 ou Allen-Bradley PLC-5 vers IEC 61131-3 peut coûter de 450 à 650 EUR par heure d'ingénieur, ce qui décourage les mises à jour. La clause cybersécurité 2027 du règlement européen sur les machines impose des protocoles chiffrés sans offrir de subventions, obligeant les intégrateurs à court de trésorerie à choisir entre la conformité et la productivité. Les équipementiers automobiles de rang 2 espagnols portent une dette d'automatisation de 3,2 millions EUR (3,74 millions USD) par installation et risquent d'être déréférencés s'ils ne disposent pas d'une connectivité OPC UA d'ici 2027. Les sous-traitants d'Europe orientale opèrent sur des marges brutes de 4 à 7 %, retardant la modernisation des API jusqu'à l'obtention de prêts BEI qui exigent la certification ISO 50001, créant un obstacle de financement circulaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les API nano favorisent les concepts de machines modulaires

Les contrôleurs moyens dominaient la part de marché européen des automates programmables industriels (API) avec 34,83 % en 2025, ancrant les lignes de production qui gèrent 50 à 500 points E/S. La taille du marché européen des automates programmables industriels (API) pour les variantes nano se développe le plus rapidement à un TCAC de 4,46 %, portée par des constructeurs de machines qui intègrent des contrôleurs de la taille d'un timbre-poste dans des cellules plug-and-produce. Les fabricants apprécient les dispositifs nano pour leur consommation de 3 à 8 watts lors des audits d'étiquetage énergétique et pour leurs largeurs de rail DIN inférieures à 25 millimètres qui réduisent la profondeur des armoires. Les grands API restent des références dans le raffinage et la pâte à papier, mais cèdent progressivement du terrain aux architectures distribuées qui répartissent la logique sur des nœuds plus petits.

Le S7-1200 Nano de Siemens, lancé en 2025, se fixe directement sur le rail DIN sans alimentation séparée, séduisant les fabricants OEM d'exportation contraints par les droits de douane sur les conteneurs. La gamme Micro800 de Rockwell intègre un IHM de 2,4 pouces dans le boîtier, réduisant les coûts de nomenclature sur les équipements de lavage de voitures et de blanchisserie. L'AC500-S d'ABB intègre la sécurité SIL 3 sur 90 mm de largeur et réduit le câblage de l'armoire de commande de 35 %. La croissance des nano devrait continuer à dépasser l'ensemble du marché européen des automates programmables industriels (API) au-delà de 2028 à mesure que les modules alignés sur PackML prolifèrent dans les usines pharmaceutiques et de biens de consommation.

Par architecture : les châssis modulaires conservent la tête tandis que les API logiciels s'accélèrent

Les configurations modulaires représentaient 41,27 % du marché européen des automates programmables industriels (API) en 2025, car les utilisateurs du secteur chimique et pharmaceutique doivent permuter à chaud les E/S sous contrôle de l'Annexe 11. Les boîtiers compacts tout-en-un restent populaires pour les postes de pompage et les conditionneurs d'air CVC, mais perdent des parts là où une expansion future est probable. Les variantes à montage en châssis persistent dans les raffineries de sites industriels existants où les armoires de 19 pouces peuvent être réutilisées, économisant 40 % du temps de reconception mécanique.

Les déploiements d'API logiciels, quant à eux, progressent à un TCAC de 4,51 % à mesure que les entreprises exécutent la logique de contrôle sur des PC industriels pour unifier les tâches SCADA et déterministes dans un même châssis. Les licences d'exécution CODESYS coûtent 350 à 650 EUR (410 à 760 USD) contre 2 800 à 4 200 EUR (3 280 à 4 914 USD) pour les équivalents matériels, une différence convaincante lorsque les temps de cycle peuvent être maintenus grâce au TSN. Le Modicon M580 ePAC de Schneider, combinant logique standard et de sécurité, a sécurisé 18 % du segment européen des API de sécurité en 2025. La dernière révision de la norme IEC 61508 exige désormais un démarrage sécurisé et un micrologiciel chiffré, ajoutant 800 à 1 400 EUR par contrôleur mais offrant une résilience cybernétique à long terme.

Par application : la logique de sécurité dépasse le contrôle de mouvement

Le contrôle de mouvement a conservé 29,62 % des déploiements en 2025, soutenant les lignes de soudage de carrosserie en blanc et les palettiseurs à grande vitesse qui exigent une précision de ±0,05 mm. Néanmoins, la logique de sécurité est le segment en rupture, projetée à une croissance annuelle de 4,96 % jusqu'en 2031, à mesure que les robots collaboratifs se multiplient sous les mandats de niveau de performance « d » et « e » du règlement sur les machines. Le contrôle de processus et séquentiel reste une valeur sûre pour les réacteurs discontinus et les interlocks de convoyeurs, mais connaît une croissance progressive, tandis que les charges de travail de traitement des données augmentent rapidement à mesure que la loi européenne sur les données accorde aux propriétaires de machines des droits d'accès en temps réel.

La passerelle FactoryTalk Edge Gateway de Rockwell permet aux unités ControlLogix de diffuser des charges utiles JSON dans AWS ou Azure chaque seconde, réduisant les coûts d'intégration de 60 %. Siemens a ajouté OPC UA PubSub sur TSN au micrologiciel S7-1500 en 2025, permettant des flux de données synchronisés sans sacrifier les boucles inférieures à la milliseconde. À mesure que les usines mêlent analytique qualité et contrôle déterministe, les API capables de gérer les deux domaines capteront des parts de marché supplémentaires sur le marché européen des automates programmables industriels (API).

Note: Parts des segments individuels disponibles à l'achat du rapport

Par secteur d'utilisation finale : le pharmaceutique dépasse l'automobile en rythme de croissance

L'automobile a représenté 27,14 % de la demande de 2025, soutenu par l'assemblage de modules de batteries nécessitant 200 à 300 API de sécurité par ligne. Pourtant, la capacité pharmaceutique progresse le plus rapidement à un TCAC de 4,71 %, car la directive européenne sur les médicaments falsifiés impose la sérialisation des blisters jusqu'à chaque flacon. Les lignes alimentaires, tabac et boissons nécessitent des boîtiers à indice IP69K pour les environnements de lavage, tandis que les industries chimiques dans la région Rhin-Ruhr remplacent les îlots DCS par des API modulaires qui réduisent les heures d'ingénierie de 30 %.

Les services publics d'énergie équipent les sous-stations de parcs éoliens de contrôleurs S7-1500R redondants pour garantir un basculement en 50 ms. Les opérateurs des secteurs des métaux et des mines préfèrent les unités AC500-XC à revêtement conforme pour les carrières poussiéreuses. Les autorités de traitement des eaux dans les pays du Benelux ont déployé 2 300 API depuis 2024 pour les alertes de déversements de temps de pluie imposées par les nouvelles règles sur les eaux usées. Dans tous ces domaines, la sérialisation, la sécurité fonctionnelle et l'optimisation énergétique alimentent chacune de nouvelles opportunités sur le marché européen des automates programmables industriels (API).

Analyse géographique

L'Allemagne est restée l'ancre du marché européen des automates programmables industriels (API) en 2025, soutenue par 52 milliards EUR (60,84 milliards USD) d'investissements annoncés dans les véhicules électriques de Volkswagen, BMW et Mercedes-Benz, chacun spécifiant 200 à 300 contrôleurs de sécurité par gigafactory. La plateforme Industrie 4.0 a publié des référentiels de jumeaux numériques qui exigent OPC UA au niveau du contrôleur, accélérant les modernisations des unités Simatic S7-1500 et Beckhoff CX5000. La subvention « Digital Now » couvre la moitié des dépenses d'automatisation pour les PME et a orienté 38 % des approbations vers des projets API en 2024-2025. Des prix de l'énergie élevés, en moyenne 0,21 EUR par kWh, accélèrent davantage les remplacements de contrôleurs qui gèrent le délestage de charge dynamique chez BASF et Covestro.

Le Royaume-Uni pivote d'un secteur automobile plus faible vers l'expansion des usines de produits biologiques ; les modernisations d'AstraZeneca et de GSK ont entraîné des gains de capacité de 14 % et une forte demande en API en 2025. Le programme Made Smarter a cofinancé 420 modernisations de contrôleurs pour PME, chaque projet imposant une connectivité ERP en temps réel. La France a maintenu son élan grâce aux crédits d'impôt Industrie du Futur qui imposent des serveurs OPC UA intégrés, standardisant les lignes multi-fournisseurs, tandis que l'usine de batteries Hordain de Stellantis a déployé des API de sécurité Modicon M580 avec des chargeurs de démarrage chiffrés pour satisfaire aux audits de cybersécurité NIS2.

L'Italie a exploité un hyper-amortissement de 270 % pour augmenter les livraisons d'API de 34 % en glissement annuel en 2025, les fabricants d'équipements d'emballage de Bologne intégrant des contrôleurs Omron NJ pour l'exportation. L'initiative PERTE espagnole a canalisé 2,98 milliards EUR (3,49 milliards USD) vers des lignes de batteries à Martorell et Vigo, chacune équipée d'API de sécurité GuardLogix pour la conformité ASIL-D. Par ailleurs, la Pologne et la République tchèque attirent des fournisseurs de véhicules électriques de rang 1, les pays nordiques mettent l'accent sur l'automatisation optimisée en énergie dans les papeteries, et les Pays-Bas et la Belgique automatisent les grues portuaires avec des contrôleurs S7-1500 pour atteindre un taux de disponibilité de 99,7 % selon la norme ISO 55001. Collectivement, cette mosaïque géographique garantit que le marché européen des automates programmables industriels (API) continue d'afficher une croissance équilibrée dans divers pôles industriels.

Paysage réglementaire

L'environnement réglementaire européen pour les automates programmables se durcit autour de la sécurité fonctionnelle et de la cybersécurité des produits, ce qui affecte à son tour l'architecture des contrôleurs, la documentation et la validation. Le règlement (UE) 2023/1230 (règlement Machines) renforce les exigences de conformité pour les machines mises sur le marché de l'UE et ajoute des exigences telles que la conservation de la documentation technique et des déclarations de conformité UE pendant des périodes prolongées. Il donne également aux autorités la possibilité de demander l'accès au logiciel ou à la logique de programmation lorsque cela est nécessaire pour évaluer la conformité en matière de sécurité, ce qui s'aligne sur l'adoption plus rapide des automates programmables certifiés sécurité avant l'inflexion de janvier 2027 mentionnée pour les déploiements de cellules de robots collaboratifs.

Du côté des normes, la norme IEC 61508 demeure le cadre central du cycle de vie de la sécurité fonctionnelle pour les systèmes électroniques programmables, tandis que la norme IEC 61131-6:2012 spécifie les exigences de sécurité fonctionnelle pour les automates de sécurité utilisés dans les systèmes de commande liés à la sécurité. Le règlement (UE) 2024/2847 (Cyber Resilience Act) oriente l'accès au marché vers des exigences de sécurité intégrée dès la conception pour les produits comportant des éléments numériques, poussant les fournisseurs d'automates programmables à formaliser des évaluations des risques de cybersécurité tout au long du cycle de vie, des processus de mise à jour sécurisés et des dossiers techniques conformes dans le cadre du marquage CE et des audits clients, en particulier chez les utilisateurs finaux réglementés tels que l'automobile, l'énergie et la pharmacie.

Paysage concurrentiel

Le marché européen des automates programmables industriels (API) est modérément concentré : Siemens, Schneider Electric et Rockwell Automation ont ensemble commandé 52 % en 2025. Siemens capitalise sur son écosystème TIA Portal et MindSphere, augmentant les coûts de changement de fournisseur au-delà de 500 000 USD pour les lignes de taille moyenne. Schneider Electric se différencie avec EcoStruxure Automation Expert, la première offre grand public IEC 61499 ; un contrat chimique de 78 millions EUR (91,26 millions USD) en 2025 valide la portabilité indépendante du fournisseur. Rockwell exploite les blocs de sécurité précertifiés GuardLogix, réduisant de 40 % les cycles de validation automobile.

Les challengers de niveau intermédiaire Beckhoff et WAGO progressent grâce aux E/S distribuées EtherCAT qui réduisent le câblage de 40 % et s'alignent sur la modularité PackML, leur accordant 9 % de part dans la fabrication discrète. ABB, Mitsubishi Electric et Phoenix Contact investissent dans la miniaturisation des API de sécurité avec un micrologiciel à démarrage sécurisé pour se conformer à l'édition 3 de la norme IEC 61508, tandis que l'exécution CODESYS maintient une présence quasi universelle auprès de 400 fabricants OEM. Les dépôts de brevets ont augmenté à 340 au cours de 2024-2025, dont 28 % centrés sur la cybersécurité, comme la méthode de micrologiciel chiffré sans fil d'ABB EP4012345A1. La disponibilité des semi-conducteurs s'améliore. Infineon ajoute 5 milliards EUR (5,85 milliards USD) de capacité de microcontrôleurs à Dresde, réduisant les délais de livraison qui avaient culminé à 52 semaines pendant la COVID-19.

Les écosystèmes logiciels façonnent désormais la fidélisation des fournisseurs davantage que les spécifications brutes de temps de cycle. L'essor de la mise en réseau sensible au temps estompe les avantages matériels, incitant les acteurs des API à intégrer des kits d'analytique et des assistants de génération de code automatisés. Les revenus de services liés à la validation, au renforcement de la cybersécurité et à l'optimisation énergétique devraient dépasser la croissance matérielle jusqu'en 2031, intensifiant la concurrence pour les talents spécialisés dans le secteur européen des API.

Leaders du secteur européen des automates programmables industriels (API)

ABB Ltd

Mitsubishi Electric Corporation

Schneider Electric SE

Rockwell Automation

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité la plus claire se situe à l'intersection des mises à niveau de sécurité fonctionnelle et de la cybersécurité intégrée dès la conception, à mesure que les utilisateurs finaux standardisent les plateformes de contrôle pour réduire la charge de revalidation et de conformité. Le règlement Machines de l'UE 2023/1230 accentue l'importance des exigences de niveau de performance et de la documentation de sécurité pour les nouveaux déploiements de machines, tandis que le Cyber Resilience Act (règlement (UE) 2024/2847) ajoute des obligations de cybersécurité sur l'ensemble du cycle de vie pour les contrôleurs connectés. Ensemble, ces exigences favorisent les plateformes d'automates programmables qui intègrent la sécurité, le démarrage sécurisé, les firmwares signés et une gestion documentée des risques dans des solutions plus faciles à auditer. Dans les conditions actuelles du marché, cet espace blanc est le plus visible dans la logique de sécurité et les charges de traitement des données, à mesure que les usines consolident contrôleurs, passerelles et fonctions périphériques pour répondre aux exigences des audits de sécurité et de cybersécurité avec moins d'appareils et moins d'interfaces.

Les programmes de numérisation industrielle et les importants plans de dépenses d'investissement créent également une marge de progression liée à l'interopérabilité et à la gestion de l'énergie. En Europe, des dispositifs nationaux tels que l'Industrie du Futur en France et le Transizione 4.0 en Italie associent les incitations à la connectivité interopérable, y compris des exigences d'exposition OPC UA au niveau du contrôleur. Cela soutient la demande d'automates programmables modulaires et prêts pour l'edge, capables de servir de nœuds de données pour l'intégration MES/ERP. Du côté de l'offre, les efforts de localisation des semi-conducteurs dans le cadre de l'European Chips Act, ainsi que les expansions de capacité des fournisseurs telles que les investissements d'Infineon à Dresde cités dans le contexte du rapport, réduisent le risque opérationnel lié aux longs délais de livraison qui ont freiné le déploiement de projets en 2021-2022, permettant aux équipementiers et aux intégrateurs de planifier des vagues de rénovation multi-sites en Allemagne, en France, en Italie et dans les pôles d'automatisation rapide d'Europe de l'Est.

Développements récents du secteur

- Juillet 2026 : Siemens a introduit une nouvelle génération du système de commande CNC Sinumerik One, positionnée comme prête pour l'IA et alignée sur les futures exigences du Cyber Resilience Act de l'UE. Cette mise à jour resserre le lien entre le contrôle machine, les capacités de données et les fonctionnalités de sécurité motivées par la conformité, influençant le choix des contrôleurs dans les lignes de production automatisées à haut volume où les écosystèmes CNC et automates programmables sont achetés conjointement.

- Décembre 2025 : Schneider Electric a remporté un contrat de 92 millions d'euros pour fournir des automates de sécurité Modicon M580 sur 18 lignes de remplissage aseptique en Italie. Ce contrat souligne l'importance croissante des fonctions de sécurité validées et des cycles de qualification plus rapides dans la fabrication réglementée, renforçant l'élan des automates de sécurité en parallèle de l'expansion des capacités pharmaceutiques en Europe.

- Octobre 2024 : ABB a lancé l'automate de sécurité compact AC500-S et a rapporté 28 millions d'euros de commandes initiales liées à des déploiements de cellules de robots collaboratifs. Cette traction commerciale précoce montre le glissement continu du contrôle de mouvement conventionnel vers une sécurité fonctionnelle intégrée au niveau du contrôleur, à mesure que les équipementiers reconçoivent leurs cellules pour répondre à des exigences de performance de sécurité accrues.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les automates programmables vendus et utilisés à travers l'Europe pour le contrôle et l'automatisation industriels, y compris les unités matérielles et les logiciels/firmwares de contrôleur étroitement liés livrés avec l'automate programmable.

Exclusions du périmètre : Exclut les couches d'automatisation adjacentes telles que les logiciels SCADA/IHM, les équipements de réseau industriel et les services d'ingénierie à l'échelle de l'usine pouvant être achetés en complément des déploiements d'automates programmables.

Aperçu de la segmentation

- Par type

- Matériel et logiciel

- Grand API

- API moyen

- Petit API

- API nano

- Autres types de matériel

- Service

- Matériel et logiciel

- Par architecture

- API modulaire

- API à châssis

- API compact

- API logiciel

- API de sécurité

- Par application

- Contrôle de mouvement

- Contrôle de processus

- Contrôle séquentiel

- Sécurité

- Traitement des données et communications

- Par secteur d'utilisation finale

- Automobile

- Alimentation, tabac et boissons

- Chimie et pétrochimie

- Énergie et services publics

- Pharmaceutique

- Pétrole et gaz

- Métaux et mines

- Eau et eaux usées

- Autres secteurs d'utilisation finale

- Par géographie

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par la cartographie des signaux de demande et des contraintes d'approvisionnement en automates programmables à travers l'Europe, puis par leur recoupement avec des indicateurs d'activité par pays et par secteur. Les sources publiques comprenaient des documents d'organismes tels qu'Eurostat (indices de production manufacturière et industrielle), la Commission européenne (mises à jour des politiques industrielles et numériques), ainsi que des portails de statistiques douanières et commerciales pour les vérifications d'importation et d'exportation. Le cas échéant, nous avons également fait référence à des normes internationales et à la documentation de sécurité telle que les documents CEI. Nous avons ensuite examiné des revues d'automatisation industrielle à comité de lecture pour les tendances d'adoption, et utilisé des bases de données de brevets pour comprendre l'évolution des capacités des contrôleurs.

Pour ancrer le panorama des entreprises, nous avons examiné les rapports annuels, les présentations aux investisseurs et la documentation produit des principaux fournisseurs d'automatisation, suivis par la presse économique de confiance pour les notes sur les délais de livraison et la disponibilité des semi-conducteurs. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières d'entreprises et l'intelligence économique, ainsi qu'une base de données de brevets pour un filtrage plus rapide des dépôts par type et fonction de contrôleur. Ces sources sont illustratives, et d'autres références publiques et payantes ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies par des entretiens d'experts et des questionnaires structurés auprès de fournisseurs d'automates programmables, d'intégrateurs de systèmes, de distributeurs et d'utilisateurs finaux dans les industries de process et discrètes à travers l'Europe. Ces entretiens nous ont permis de valider les cycles types de remplacement des automates programmables, l'évolution des prix par classe d'automate, et la manière dont les exigences de sécurité et de réglementation influencent le choix des contrôleurs. Nous avons ensuite affiné les hypothèses lorsque les signaux issus de la recherche documentaire évoluaient dans des directions différentes.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 12 % | |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 28 % | |

| Acteurs plus modestes : 16 % | Managers : 60 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été élaboré à l'aide d'un modèle descendant dans lequel la production manufacturière, les intentions de dépenses d'investissement en automatisation et les besoins de renouvellement du parc installé sont convertis en un potentiel de dépenses adressable en automates programmables pour l'Europe, puis répartis selon les schémas d'achat les plus courants observés sur le terrain. En parallèle, les totaux ont été vérifiés par des approximations ascendantes sélectives, à l'aide de prix de vente moyens échantillonnés par classe d'automate (nano, petit, moyen, grand, selon le cas), multipliés par les volumes unitaires estimés issus des discussions avec les canaux de distribution. Cette vérification croisée a permis de corriger les surestimations lors des années de déstockage.

Les principales données utilisées dans le modèle comprenaient les tendances de production industrielle par pays, les indicateurs d'investissement en machines et équipements, le rythme des rénovations sur sites existants par rapport aux projets neufs, la normalisation des délais de livraison des semi-conducteurs, ainsi que la part des déploiements certifiés sécurité, qui présentent généralement un prix de contrôleur plus élevé. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios appuyée par une régression multivariée simple sur les signaux de production industrielle et de formation de capital, puis ajustées selon le consensus des experts concernant les carnets de commande en automatisation et le calendrier de remplacement. Lorsque les signaux unitaires étaient fragmentaires pour les pays plus petits, les lacunes ont été traitées à l'aide de facteurs d'intensité proxy liés à la valeur ajoutée manufacturière et à la composition sectorielle, avant d'être revérifiées avec les retours d'entretiens.

Validation des données et cycle de mise à jour

Les résultats ont été validés par une triangulation étape par étape entre des signaux indépendants, afin que les totaux finaux correspondent à ce qui a été observé dans l'activité industrielle, les flux commerciaux et l'orientation des prix. Les valeurs aberrantes ont été signalées au niveau national, examinées par un autre analyste, puis retravaillées seulement après que les hypothèses ont pu être retracées jusqu'à une donnée claire ou un point d'entretien confirmé. Lorsqu'un écart important apparaissait après un événement majeur tel qu'un changement réglementaire, une perturbation d'approvisionnement ou un mouvement de change marqué, les répondants étaient recontactés pour confirmer ce qui avait changé et si cela était temporaire.

Le rapport est mis à jour annuellement, avec des mises à jour intermédiaires en cas d'événements marquants du marché. Avant publication, nous effectuons une dernière passe de mise à jour pour garantir que les dernières publications de données publiques et les notes de terrain validées sont reflétées dans la taille du marché et la trajectoire des prévisions.

Dimensionnement du marché européen des automates programmables (PLC) par Mordor Intelligence comparé à d'autres estimations publiées

Les chiffres publiés pour les automates programmables en Europe peuvent sembler différents car tout le monde n'utilise pas le même périmètre produit, et l'année de référence ainsi que le calendrier des devises peuvent également varier. Des écarts apparaissent aussi lorsqu'une étude s'appuie sur des proxys d'expéditions tandis qu'une autre s'appuie sur des proxys de dépenses, car les variations des stocks dans les canaux de distribution peuvent temporairement fausser la demande apparente.

La valeur des logiciels SCADA et IHM est incluse dans certaines estimations, et ce périmètre se situe hors du champ d'application de Mordor Intelligence pour ce marché des automates programmables, ce qui maintient la valeur liée au matériel du contrôleur et à son logiciel de contrôleur directement associé. D'autres écarts proviennent du fait que les reconditionnements sont ou non comptabilisés comme des ventes neuves, de la manière dont la majoration de prix des automates certifiés sécurité est appliquée, et du fait que les effets de délais de livraison et de constitution de stocks de 2021 à 2022 soient normalisés ou intégrés directement dans la base.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,75 milliards USD (2026) | |

| Cabinet de conseil mondial A | 2,53 milliards USD (2025) | Utilise une approche centrée sur les automates programmables pour l'automatisation d'usine, ce qui peut sous-estimer la demande des industries de process, et ancre le dimensionnement sur une année de référence différente, ce qui décale le calendrier des devises et de l'inflation par rapport à une référence 2026. |

| Éditeur sectoriel B | 3,38 milliards USD (2022) | Une année de référence plus ancienne et une fenêtre de projection de croissance plus courte peuvent omettre les vagues de rénovation ultérieures et la normalisation post-pénurie, et le détail méthodologique disponible est limité quant à la manière dont les prix sont actualisés pour les années suivantes. |

Dans l'ensemble du tableau, l'écart s'explique principalement par ce qui est inclus dans la valeur des automates programmables, l'année de référence citée, et la manière dont les effets de prix et de stocks sont traités. En maintenant des données liées à une activité industrielle observable et vérifiées par rapport au comportement d'achat réel partagé lors des entretiens, nous obtenons un total de marché reproductible et testable en cas de changement des hypothèses.

Questions clés auxquelles répond le rapport

Quelle était la taille du marché européen des API en 2026 ?

Il a atteint 3,75 milliards USD.

À quelle vitesse le marché européen des API va-t-il croître d'ici 2031 ?

Le marché devrait se développer à un TCAC de 3,06 % pour atteindre 4,36 milliards USD.

Quel type d'API connaît la croissance la plus rapide ?

Les API nano progressent à un TCAC de 4,46 % à mesure que les fabricants OEM intègrent des contrôleurs compacts dans des machines modulaires.

Pourquoi les API de sécurité gagnent-ils en importance ?

Le règlement européen sur les machines 2023/1230 impose des niveaux de performance plus élevés pour les cellules de robots collaboratifs introduits après janvier 2027, stimulant un TCAC de 4,96 % dans les déploiements de logique de sécurité.

Quel pays est en tête de l'adoption des API en Europe ?

L'Allemagne détient la plus grande part en raison d'importants investissements dans les batteries de véhicules électriques et la chimie.

Quelle est la principale contrainte pour les PME modernisant leurs API ?

Les dépenses d'investissement initiales élevées, souvent de 1 200 à 2 800 EUR par axe, retardent les modernisations sans financement externe.

Dernière mise à jour de la page le: